Tamaño y Participación del Mercado de Infraestructura de Radiodifusión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Radiodifusión por Mordor Intelligence

El tamaño del mercado de infraestructura de radiodifusión alcanzó los USD 5,77 mil millones en 2025 y se prevé que avance hasta USD 8,27 mil millones en 2030, registrando una CAGR del 7,47%. La demanda se acelera a medida que los radiodifusores renuevan sus instalaciones heredadas, migran de cadenas de señal de Interfaz Digital en Serie a Protocolo de Internet (IP) e integran flujos de trabajo nativos en la nube que admiten estándares de distribución 4K, 8K, Alto Rango Dinámico (HDR) y de nueva generación. La intensificación del consumo de contenido por encima de la línea (OTT), las pruebas de campo de 5G-Broadcast y los plazos nacionales de transición digital refuerzan los desembolsos de capital, mientras que la escasez en la cadena de suministro de chipsets especializados eleva los costos de hardware, aunque también impulsa a los operadores hacia los servicios gestionados. A medida que el gasto se desplaza de los activos fijos al software y las operaciones externalizadas, los proveedores enfatizan los contratos de ciclo de vida, las carteras de servicios centradas en la seguridad y los microservicios que permiten a las estaciones escalar la codificación, la emisión y el ancho de banda de contribución bajo demanda. Las oportunidades regionales varían: América del Norte mantiene inversiones premium en torno al estándar ATSC 3.0, Europa financia actualizaciones de servicio público vinculadas a la reordenación del espectro, y los gobiernos de Asia-Pacífico destinan subsidios para la renovación de transmisores rurales con el fin de cerrar la brecha digital.

Conclusiones Clave del Informe

- Por componente, el hardware lideró con el 46,78% de la participación del mercado de infraestructura de radiodifusión en 2024; los servicios se expanden a una CAGR del 9,89% hasta 2030.

- Por tecnología, OTT/streaming representó el 37,88% del tamaño del mercado de infraestructura de radiodifusión en 2024, mientras que la radiodifusión basada en la nube registra la CAGR más rápida del 7,79% hasta 2030.

- Por modelo de implementación, las instalaciones propias representaron el 59,98% de los ingresos de 2024; las soluciones en la nube y virtualizadas crecieron a una CAGR del 9,67% hasta 2030.

- Por usuario final, las redes de televisión comercial representaron el 28,76% de la participación en 2024, mientras que las plataformas OTT registraron una CAGR del 7,91% entre 2025 y 2030.

- Por aplicación, la transmisión y distribución capturó el 31,24% de la participación en 2024; la emisión y el control maestro avanzan a una CAGR del 8,19% hasta 2030.

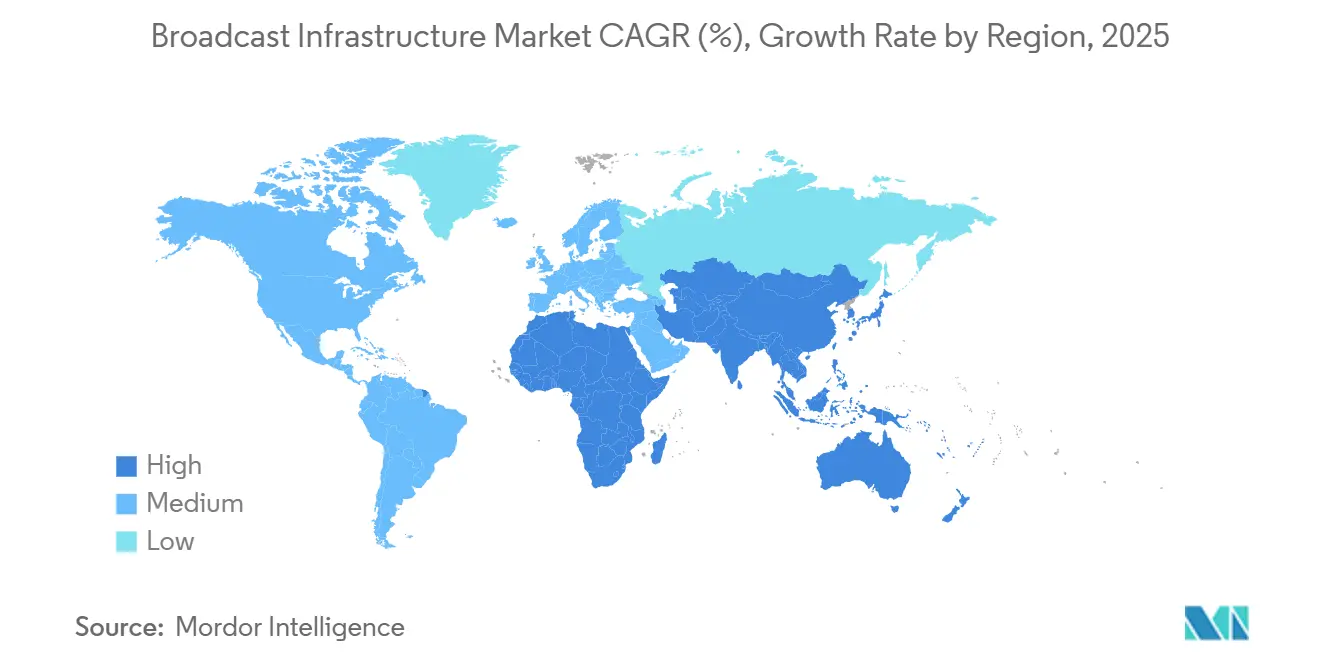

- Por geografía, América del Norte lideró con el 33,88% de la participación en ingresos en 2024; Asia-Pacífico registra la CAGR más rápida del 7,97% hasta 2030.

Tendencias e Información del Mercado Global de Infraestructura de Radiodifusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de SD/HD a 4K/8K + HDR | +1.8% | Global; primeras implementaciones en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición digital mandatada por el gobierno | +1.5% | Economías en desarrollo; Sudáfrica, América Latina, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de plataformas OTT y emisión basada en IP | +2.1% | Global; más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción en campo de 5G-Broadcast (FeMBMS) | +0.9% | Núcleo piloto en Asia-Pacífico; expansión a Europa y las Américas | Largo plazo (≥ 4 años) |

| Flujos de trabajo de producción remota nativos en la nube | +1.2% | América del Norte y la UE; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Contenido hiperpersonalizado impulsado por IA | +0.8% | América del Norte y Europa; Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de SD/HD a 4K/8K y actualizaciones de HDR

La adopción de ultra alta definición (UHD) obliga a la reingeniería integral de cámaras, enrutadores, conmutadores y cadenas de distribución. Los radiodifusores públicos de Alemania, Francia y el Reino Unido destinaron EUR 2.300 millones (USD 2.600 millones) para el desarrollo de infraestructura UHD entre 2024 y 2026. [1]"Estrategia UHD 2024-2026," Unión Europea de Radiodifusión, ebu.ch Los titulares de derechos deportivos tratan el 4K y el HDR como estándar base, lo que obliga a las instalaciones a migrar a la estructura IP SMPTE ST 2110. La renovación tecnológica también mejora la eficiencia energética, generando ahorros operativos que compensan parcialmente los picos de gasto de capital. Las hojas de ruta de los proveedores priorizan ahora las interfaces de 25 GbE y 100 GbE, además de la compresión JPEG-XS para preservar la calidad de imagen a tasas de bits manejables. A medida que la penetración de paneles 8K para el consumidor aumenta gradualmente, los radiodifusores aseguran sus inversiones a futuro especificando margen de ancho de banda en matrices de conmutación y matrices de almacenamiento.

Programas de transición digital mandatados por el gobierno

Los reguladores aceleran el apagado analógico para recuperar el espectro por debajo de los 700 MHz para datos móviles. La Estrategia de Espectro 2025 de la Administración Nacional de Telecomunicaciones e Información apunta a una reordenación más fluida mediante el intercambio de modelos de propagación y la financiación de filtros de transición. [2]"Estrategia Nacional de Espectro 2025," Administración Nacional de Telecomunicaciones e Información, ntia.gov Sudáfrica amplió los cupones de subsidio para que los hogares de bajos ingresos puedan reemplazar los decodificadores analógicos, desbloqueando pedidos para aproximadamente 400 sitios de transmisión para 2025. Incentivos similares en Brasil e Indonesia comprimen los calendarios de actualización de redes, creando picos de adquisición que favorecen a los integradores llave en mano con servicios de sitio comprobados. Los calendarios de cumplimiento también estimulan la demanda de sondas de monitoreo que validan las señales DVB-T2 e ISDB-T.

El auge de las plataformas OTT hace necesaria la emisión basada en IP.

La participación del streaming en el horario de máxima audiencia superó el 36% en los Estados Unidos en 2024, superando al cable por primera vez. [3]"AWS Elemental Avanza en Codificación," Amazon Web Services, aws.amazon.com Plataformas como Netflix y Disney+ amplían los nodos de cabecera regionales, lo que lleva a los radiodifusores a orientarse hacia codificadores definidos por software y herramientas de multiplexación estadística que unifican la salida lineal y bajo demanda. Los proveedores de nube responden con instancias de cómputo optimizadas para medios, acercando las ganancias de eficiencia de codificación al 40%, lo que permite a los operadores añadir escaleras de tasa de bits adaptativa sin nueva capacidad en bastidores. El mercado de infraestructura de radiodifusión gira cada vez más en torno a los acuerdos de nivel de servicio (SLA) para latencia, conmutación por error y empaquetado justo a tiempo, elevando el papel de la integración continua y DevOps en las operaciones de emisión.

Flujos de trabajo de producción remota nativos en la nube

Los eventos en vivo aprovechan ahora las salas de control virtualizadas donde el talento y los directores técnicos se conectan a través de banda ancha gestionada. La Unión Europea de Radiodifusión redujo los costos de despliegue de camiones de transmisión exterior en un 30% durante los eventos ciclistas de 2024 mediante la producción distribuida. Los microservicios mezclan audio, imagen y gráficos en la nube, lo que permite una asignación flexible de equipos y una menor presencia en el sitio. La latencia en la ubicación del talento se mantiene por debajo de los 200 ms, aceptable para los cortes en los debates de panel. A medida que las redes privadas 5G maduran, las latencias de conmutación en la nube disminuirán aún más, abriendo la producción remota a las redacciones de nivel medio y los deportes universitarios. Los fabricantes de equipos incluyen paneles de control de orquestación para agilizar el aprovisionamiento multinube y el enrutamiento de señales con gestión de derechos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la renovación de infraestructura heredada | -1.4% | Global; agudo para radiodifusores pequeños y públicos | Mediano plazo (2-4 años) |

| Escasez de espectro y obstáculos de reasignación | -0.8% | América del Norte urbana, Europa; corredores metropolitanos congestionados | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en cadenas de radiodifusión IP | -0.6% | Global; se intensifica en los centros críticos de origen de noticias | Corto plazo (≤ 2 años) |

| Brecha de habilidades en ingeniería de radiodifusión virtualizada | -0.9% | América del Norte y Europa; escasez inminente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la renovación de infraestructura heredada

Reemplazar las instalaciones basadas en coaxial con conmutación ST 2110 a menudo duplica los costos operativos a corto plazo porque las rutas SDI de transmisión simultánea deben permanecer activas durante la migración. Los sensores de cámara especializados subieron un 18% en 2024 en medio de la escasez de chips, inflando las líneas de equipos en los presupuestos de los radiodifusores. Las estaciones de servicio público, que dependen de las asignaciones anuales, posponen ciertos ciclos de renovación, creando un mosaico basado en la antigüedad que complica la gestión de repuestos. Los modelos de arrendamiento y los nodos de codificación de pago por uso suavizan los desembolsos, aunque las aprobaciones de la junta directiva siguen ralentizando las rearquitecturas de instalaciones de varios millones de dólares. Los medios de comunicación de mercados más pequeños sopesan el riesgo de inversiones varadas si los estándares evolucionan nuevamente antes de la amortización.

Vulnerabilidades de ciberseguridad en cadenas de radiodifusión basadas en IP

Los protocolos abiertos introducen superficies de ataque ausentes en el SDI punto a punto. Los incidentes de ransomware en dos centros de emisión europeos a finales de 2024 dejaron sin señal múltiples canales durante varias horas, forzando la reproducción de emergencia en cinta. Los marcos de confianza cero, las VLAN segmentadas y la detección de anomalías en tiempo real añaden costo y complejidad, especialmente donde los sistemas de gestión de activos multimedia (MAM) se integran con la TI corporativa. Las primas de ciberseguros para radiodifusores aumentaron un 22% en 2025, reflejando una mayor percepción de amenaza. El cumplimiento de ISO 27001 y ETSI TS 103 645 se convierte en criterio de adquisición, beneficiando a los proveedores que incluyen servicios de refuerzo y canalizaciones de firmware seguro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios catalizan la adopción de infraestructura gestionada

El hardware mantuvo el 46,78% de la participación del mercado de infraestructura de radiodifusión en 2024, anclado por cámaras, enrutadores, servidores y transmisores de alta potencia que siguen siendo indispensables para los flujos de trabajo lineales. Sin embargo, el segmento de servicios crece a una CAGR del 9,89% hasta 2030 a medida que las estaciones externalizan los centros de operaciones de red (NOC) 24/7, el mantenimiento en campo y el cumplimiento de estándares. El cambio permite a los departamentos financieros tratar la infraestructura como un gasto operativo, suavizando el flujo de caja y redirigiendo el capital hacia contenido premium.

La creciente demanda de evaluaciones de vulnerabilidades, auditorías de interoperabilidad 2110 y entornos de prueba de recuperación ante desastres posiciona a los integradores como socios estratégicos. Las reservas de Video SaaS de Harmonic aumentaron un 18% en 2024, demostrando cómo los ingresos recurrentes compensan los pedidos cíclicos de hardware. Las actualizaciones de software añaden capas de valor a través de transcodificadores de baja latencia y análisis de calidad habilitados por IA, ayudando a los proveedores a monetizar las bases instaladas sin enviar nuevo hardware. El mercado de infraestructura de radiodifusión se beneficia cuando los acuerdos de ciclo de vida incluyen repuestos, firmware y capacitación, ya que reducen las penalizaciones por tiempo de inactividad no planificado.

Por Tecnología: La radiodifusión basada en la nube registra la trayectoria más rápida

Los flujos de trabajo OTT y de streaming capturaron el 37,88% de los ingresos en 2024 a medida que las audiencias se inclinaron hacia catálogos personalizados e interfaces amigables para el consumo en serie. Sin embargo, los enlaces terrestres y satelitales heredados siguen siendo fundamentales para el alcance nacional y la distribución resiliente ante desastres. La radiodifusión basada en la nube ofrece la CAGR más sólida del 7,79%, impulsada por la penetración de banda ancha de gigabit y las familias de instancias optimizadas para medios que reducen drásticamente los tiempos de puesta en marcha de canales emergentes.

Los radiodifusores combinan codificadores en contenedores, servidores de origen y módulos de inserción dinámica de anuncios (DAI) para servir tanto señales lineales como bajo demanda desde un plano de control unificado. Durante los clasificatorios del Campeonato Europeo de 2024, una importante red pública puso en marcha 24 transmisiones emergentes temporales en menos de tres horas, ilustrando las ganancias en elasticidad. Los operadores satelitales tradicionales integran concentradores de multiplexación virtual para que los afiliados puedan insertar anuncios locales sin equipos de enlace ascendente completos. A medida que la replicación entre regiones madura, la conmutación por error entre nubes rivalizará con las garantías de redundancia terrestre, convirtiendo a la nube en la opción predeterminada para la originación secundaria.

Por Modelo de Implementación: Las soluciones en la nube y virtualizadas ganan impulso

Las implementaciones en instalaciones propias representaron el 59,98% del gasto de 2024, reflejando la inversión acumulada en enrutadores SDI, multivisores y codificadores heredados que aún ofrecen un servicio confiable. Sin embargo, las implementaciones en la nube y virtualizadas escalan a una CAGR del 9,67% a medida que la gobernanza corporativa acepta el control de contenido en nubes públicas cifradas. Los enfoques híbridos, donde la señal de banda base sensible al tiempo permanece en las instalaciones y las cargas de trabajo no en vivo se trasladan a la nube, emergen como compromisos pragmáticos.

Las redacciones comerciales virtualizan cada vez más la ingesta, la edición de proxy y el registro de cumplimiento, que son tareas intensivas en cómputo pero con baja sensibilidad a la latencia. Las pasarelas entre pares descargan archivos de mezzanine durante la noche, liberando el ancho de banda diurno para las transmisiones en vivo. Con precios de suscripción vinculados a las horas de codificador, los equipos financieros tratan las renovaciones tecnológicas como servicios de pago por uso. Se espera que las estaciones locales sigan siendo cautelosas para la emisión primaria hasta que la latencia determinista de clase C de red en la internet pública sea viable.

Por Usuario Final: Las plataformas OTT impulsan la innovación en infraestructura.

Las redes de televisión comercial poseían el 28,76% de la participación en 2024, aprovechando el alcance publicitario y los ingresos por sindicación para financiar pruebas de concepto de NextGen TV. Los radiodifusores de servicio público mantienen los mandatos de servicio universal y las obligaciones de alerta de emergencia, sosteniendo la demanda de transmisores de alta potencia y cabeceras redundantes. Las plataformas OTT se aceleran a una CAGR del 7,91% a medida que los líderes de suscripción amplían los nodos perimetrales en ciudades de segundo nivel, reduciendo la latencia de ida y vuelta y fomentando escaleras de tasa de bits adaptativa en 4K.

Los gigantes del streaming persiguen microservicios para el empaquetado justo a tiempo, la inserción de anuncios del lado del servidor y los fragmentos de Formato de Aplicación de Medios Común (CMAF) de baja latencia para alcanzar un retardo de pantalla a pantalla inferior a 5 segundos. Mientras tanto, los estudios de producción migran hacia el acabado nativo en la nube, lo que permite a los coloristas y editores de sonido colaborar de forma remota, reduciendo los gastos generales de las instalaciones. Los operadores de cable adoptan pasarelas de video IP para eliminar los bastidores QAM y ganar margen de espectro para la banda ancha DOCSIS 4.0, reconfirmando la convergencia IP como una tendencia universal en todas las clases de usuarios finales.

Por Aplicación: La emisión y el control maestro se modernizan para el alcance multiplataforma

La transmisión y distribución representó el 31,24% de los ingresos en 2024, abarcando sistemas de antenas terrestres, enlaces satelitales ascendentes y contratos de CDN que llevan las señales finalizadas a los espectadores. Sin embargo, la emisión y el control maestro registrarán una CAGR del 8,19% porque los canales necesitan automatización flexible para gestionar señales emergentes, regionalizar la marca y generar múltiples versiones OTT a partir de la misma programación.

Los controles maestros de nueva generación se basan en la orquestación impulsada por API para que los sistemas de tráfico puedan invocar dinámicamente elementos de marca para los canales FAST (Televisión de Streaming con Publicidad Gratuita). Las hojas de ruta de los proveedores incorporan control de calidad basado en aprendizaje automático que alerta a los operadores sobre desviaciones de volumen de audio o desalineación de subtítulos antes de que los clips salgan al aire. Los nodos de ingesta preempaquetan activos de video bajo demanda simultáneamente, reduciendo el costo de gestión y garantizando el cumplimiento en las ventanas de derechos lineales y bajo demanda. A medida que la publicidad basada en eventos prolifera, los controles maestros integran fuentes de datos en tiempo real para activar pausas publicitarias direccionables, incorporando nuevos modelos de monetización en las operaciones lineales tradicionales.

Análisis Geográfico

América del Norte retuvo el 33,88% de los ingresos de 2024 a medida que los radiodifusores adoptaron la transmisión de datos ATSC 3.0 y la producción remota en la nube. Las consolidaciones de grupos de estaciones generan economías de escala, permitiendo que los centros compartidos gestionen la emisión de grupos de afiliadas en múltiples Áreas de Mercado Designadas. Los marcos de la Comisión Federal de Comunicaciones fomentan la migración voluntaria a ATSC 3.0, y las agencias estatales de socorro ante desastres financian funciones de alerta de emergencia de nueva generación, asegurando la continua expansión de la infraestructura.

Europa exhibe una inversión equilibrada liderada por la modernización del servicio público vinculada a los mandatos de energía verde. Los radiodifusores retiran los generadores heredados reemplazándolos con sistemas de alimentación ininterrumpida de iones de litio y refrigeración inteligente, reduciendo la huella de carbono de las instalaciones. Los organismos reguladores regionales sincronizan el despeje del espectro, ayudando a los operadores de televisión digital terrestre a intercambiar capacidad de canal por eficiencia de multiplexación. Mercados como España integran HbbTV para aplicaciones interactivas, lo que requiere enrutadores IP híbridos y servidores de aplicaciones dentro de las cabeceras.

Asia-Pacífico registra la CAGR más rápida del 7,97% a medida que los gobiernos canalizan estímulos hacia la conectividad rural. La Autoridad Reguladora de Telecomunicaciones de India subasta bandas de guarda que respaldan los pilotos de 5G-Broadcast, mientras que el Sistema de Televisión de China completa la Fase 2 de su red de prueba 8K antes de los principales eventos deportivos. La Autoridad Australiana de Comunicaciones y Medios aprueba redes de frecuencia única para economizar la cobertura de comunidades insulares, desencadenando programas de consolidación de transmisores. Los proveedores de video multicanal del Sudeste Asiático migran hacia superaplicaciones OTT, impulsando el desarrollo de CDN y la adopción de emisión en la nube multiinquilino. El bouquet de idiomas único de cada país y la alineación de zonas horarias complican los flujos de trabajo, elevando la demanda de subtitulado multilingüe y almacenamiento en caché perimetral localizado.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con los cinco mayores proveedores controlando casi el 48% de los ingresos. Los especialistas en hardware establecidos se transforman en proveedores de soluciones como servicio, combinando software de orquestación e integración de alto nivel. El cambio de rumbo de Harmonic en 2024 ilustra el beneficio de los contratos SaaS recurrentes que compensan las renovaciones cíclicas de hardware de codificadores. Evertz actualiza su orquestación Magnum para intermediar flujos IP y de banda base en instalaciones mixtas, captando pedidos de redes deportivas transfronterizas. Rohde & Schwarz aprovecha su experiencia en transmisores para pilotar 5G-Broadcast con la empresa de torres Vantage Towers en Alemania, abriendo una nueva línea de ingresos en torno a la distribución directa al dispositivo.

Los hiperescaladores de nube intensifican la competencia: Amazon Web Services posiciona los Servicios de Medios Elemental dentro de los planos de radiodifusión llave en mano, ofreciendo emisión de recuperación ante desastres con precios por uso. Microsoft inaugura la implementación en Azure de flujos de referencia SMPTE ST 2110, cortejando alianzas de tecnología de noticias. Empresas emergentes como Zixi y Sienna posicionan pasarelas de protocolo que garantizan contribución de latencia ultrabaja sobre redes no gestionadas, atrayendo a ligas deportivas de nicho que buscan producción remota rentable. La dinámica de la carrera de patentes se centra en las decisiones de codificación basadas en IA de confianza, los algoritmos de almacenamiento en caché perimetral y los protocolos de contribución resilientes.

Las asociaciones estratégicas proliferan. LiveU se asocia con One Media Mexico en la distribución dual ATSC 3.0, fusionando codificadores de campo celular enlazado con actualizaciones de transmisores. Imagine Communications firma alianzas con proveedores de servicios de internet de telecomunicaciones para incorporar canales perimetrales en pasarelas de banda ancha, garantizando la calidad de servicio para deportes premium. Los proveedores se diferencian a través del cumplimiento normativo: obtener las certificaciones ISO 27001, DPP COMPLY y CSA STAR responde a los crecientes controles de seguridad y gobernanza de los radiodifusores. En general, el cambio del ecosistema hacia los modelos de suscripción estabiliza la visibilidad de los ingresos, aunque obliga a los vendedores de equipos tradicionales a reformar los incentivos de ventas en torno a los ingresos recurrentes anuales en lugar de los acuerdos de gasto de capital únicos.

Líderes de la Industria de Infraestructura de Radiodifusión

Evertz Technologies Limited

Harmonic Inc.

Imagine Communications Corp.

Grass Valley USA LLC

Rohde & Schwarz GmbH & Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Amazon Web Services activó cuatro nuevas Zonas Locales de AWS optimizadas para cargas de trabajo de medios en São Paulo, Bombay, París y Melbourne, reduciendo la latencia de streaming de extremo a extremo hasta en un 35% para los proveedores OTT regionales.

- Julio de 2025: Evertz y Microsoft Azure anunciaron una solución conjunta de producción remota de baja latencia que sincroniza señales de múltiples cámaras entre regiones en menos de 150 ms, demostrada durante un torneo internacional de deportes electrónicos en vivo.

- Mayo de 2025: Harmonic presentó una plataforma de emisión UHD/HDR como servicio basada en suscripción, que permite a los radiodifusores de tamaño mediano lanzar canales nativos en la nube en menos de 48 horas con soporte integrado de activación de anuncios SCTE-224.

- Marzo de 2025: Rohde & Schwarz completó el primer despliegue nacional de 5G-Broadcast en Alemania, activando 350 sitios de transmisores que entregan contenido UHD en abierto directamente a teléfonos inteligentes sin consumir datos celulares.

Alcance del Informe Global del Mercado de Infraestructura de Radiodifusión

| Hardware |

| Software |

| Servicios |

| Radiodifusión Terrestre Digital |

| Radiodifusión por Satélite |

| IPTV |

| OTT / Streaming |

| Radiodifusión Basada en la Nube |

| En Instalaciones Propias |

| En la Nube / Virtualizado |

| Híbrido |

| Radiodifusores de Servicio Público |

| Redes de Televisión Comercial |

| Operadores de Cable y Satélite |

| Plataformas OTT / Servicios de Streaming |

| Estudios de Producción y Posproducción |

| Producción de Contenido |

| Contribución y Enlaces |

| Emisión y Control Maestro |

| Transmisión / Distribución |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Radiodifusión Terrestre Digital | ||

| Radiodifusión por Satélite | |||

| IPTV | |||

| OTT / Streaming | |||

| Radiodifusión Basada en la Nube | |||

| Por Modelo de Implementación | En Instalaciones Propias | ||

| En la Nube / Virtualizado | |||

| Híbrido | |||

| Por Usuario Final | Radiodifusores de Servicio Público | ||

| Redes de Televisión Comercial | |||

| Operadores de Cable y Satélite | |||

| Plataformas OTT / Servicios de Streaming | |||

| Estudios de Producción y Posproducción | |||

| Por Aplicación | Producción de Contenido | ||

| Contribución y Enlaces | |||

| Emisión y Control Maestro | |||

| Transmisión / Distribución | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR espera el mercado de infraestructura de radiodifusión entre 2025 y 2030?

Se proyecta que el mercado crecerá a una CAGR del 7,47%, aumentando de USD 5,77 mil millones en 2025 a USD 8,27 mil millones en 2030.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios gestionados y el soporte profesional registran una CAGR del 9,89% a medida que los radiodifusores migran de las adquisiciones de gasto de capital a las operaciones basadas en suscripción.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los subsidios gubernamentales para la transición digital, los pilotos de 5G-Broadcast y la creciente penetración OTT impulsan una CAGR del 7,97% en toda Asia-Pacífico.

¿Cómo influirá el 5G-Broadcast en la distribución tradicional?

El 5G-Broadcast permite la entrega directa al dispositivo sin consumo de datos celulares, ofreciendo opciones de transmisión simultánea eficientes en espectro para eventos en vivo y alertas de emergencia.

¿Qué desafíos de seguridad acompañan a la migración a la radiodifusión IP?

Los flujos de trabajo IP abiertos elevan el riesgo cibernético, impulsando la inversión en segmentación de confianza cero, detección de anomalías en tiempo real y auditorías de cumplimiento ISO 27001.

Última actualización de la página el: