Tamaño y participación del mercado de televisores y decodificadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

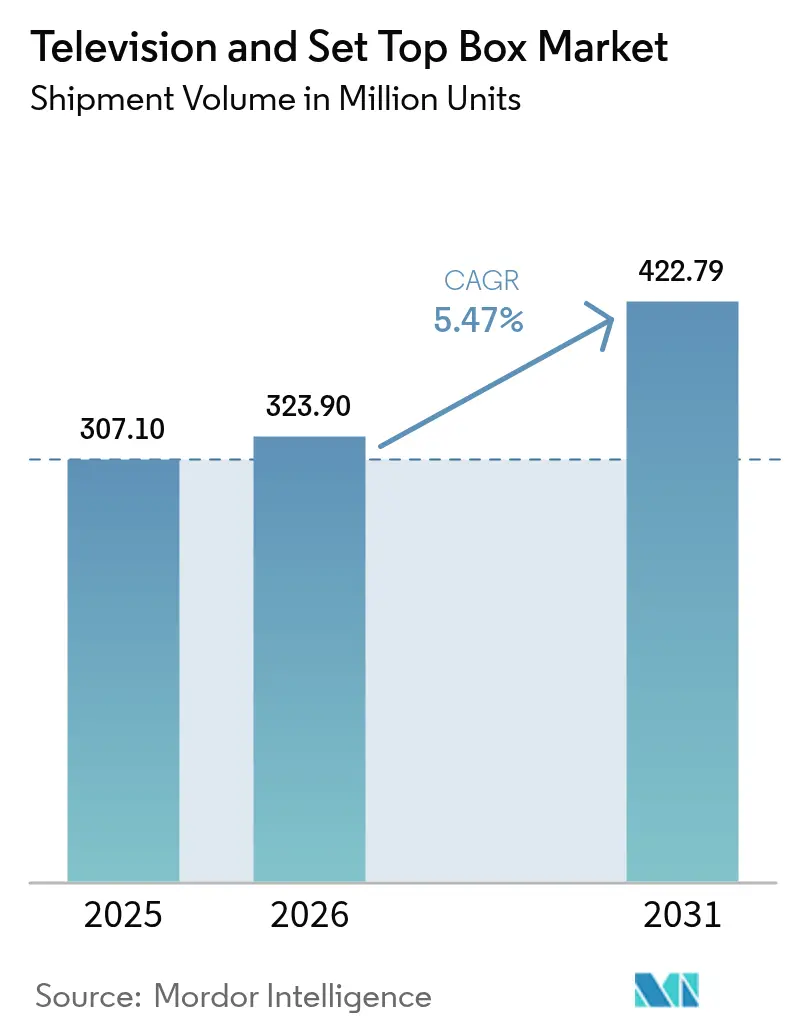

| Volumen del Mercado (2026) | 323.9 Millones de unidades |

| Volumen del Mercado (2031) | 422.79 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de televisores y decodificadores por Mordor Intelligence

Se prevé que el tamaño del mercado de televisores y decodificadores crezca desde 307,10 millones de unidades en 2025 hasta 323,9 millones de unidades en 2026, y se pronostica que alcanzará 422,79 millones de unidades en 2031, con una CAGR del 5,47% durante el período 2026-2031. El mercado de televisores y decodificadores está evolucionando desde el hardware de transmisión convencional hacia ecosistemas conectados, donde los sistemas operativos de televisores inteligentes, los dongles de transmisión y las interfaces impulsadas por IA reconfiguran los ciclos de actualización y el poder de fijación de precios. La resolución ultra alta definición 4K sigue siendo el principal motor de la resolución mayoritaria, mientras que los programas gubernamentales de transición digital y la expansión de los híbridos satelitales-IP rurales abren nueva demanda potencial. Los fabricantes de Asia-Pacífico aprovechan la escala para acortar los plazos de entrega de productos y comprimir costos, incluso cuando los compradores de América del Norte y Europa se inclinan por paneles premium de gran formato. Mientras tanto, los modelos de publicidad basados en el borde crean flujos de ingresos recurrentes que compensan parcialmente la presión sobre los márgenes derivada del aumento de los costos de insumos de semiconductores y paneles.[1]Samsung Electronics, "Samsung mantiene el liderazgo global en televisores por 19.º año consecutivo," samsung.com

Conclusiones clave del informe

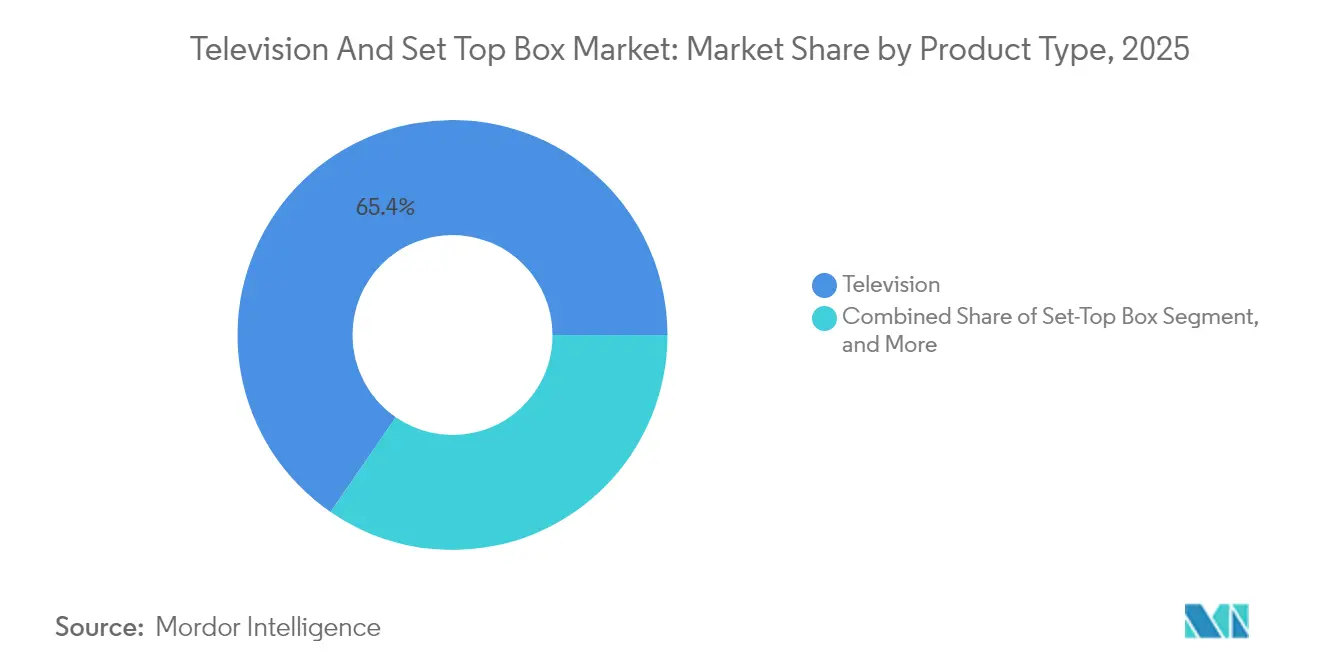

- Por tipo de producto, los dongles y sticks de transmisión se expandieron a una CAGR del 7,74% entre 2026 y 2031, superando a los televisores, que retuvieron el 65,40% de la participación del mercado de televisores y decodificadores en 2025.

- Por resolución, 4K representó el 43,85% de la participación del mercado de televisores y decodificadores en 2025, mientras que el segmento 8K registró el crecimiento más rápido con una CAGR del 6,95% hasta 2031.

- Por tamaño de pantalla, la clase de 56-64 pulgadas lideró con el 31,95% de la participación del mercado de televisores y decodificadores en 2025; se proyecta que las pantallas de 75 pulgadas y superiores tendrán una CAGR del 7,58% hasta 2031.

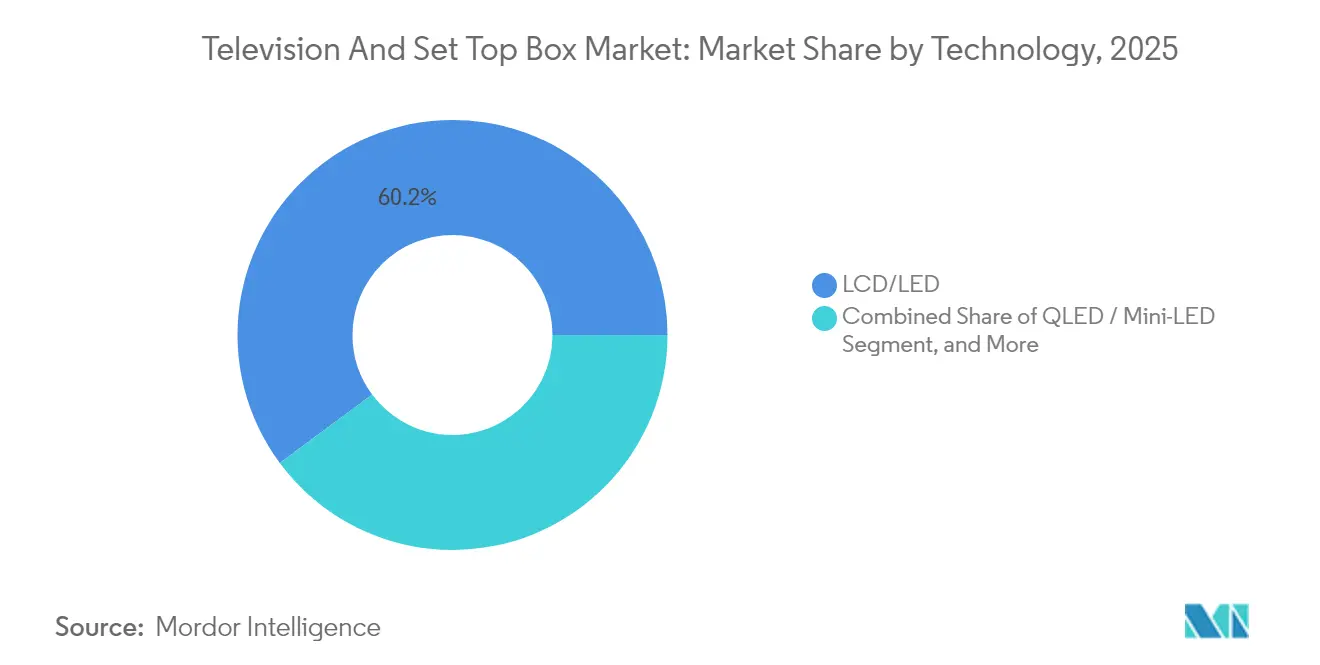

- Por tecnología, LCD/LED mantuvo el 60,15% de la participación del mercado de televisores y decodificadores en 2025, mientras que se prevé que QLED y Mini-LED combinados aumenten un 7,46% anualmente hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 75,85% del tamaño del mercado de televisores y decodificadores en 2025; el segmento comercial e institucional está encaminado hacia una CAGR del 7,06% hasta 2031.

- Por geografía, Asia-Pacífico representó el 42,20% de la participación del mercado de televisores y decodificadores en 2025 y se encamina a una CAGR del 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de televisores y decodificadores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida migración de los consumidores hacia UHD 4K y 8K | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Ecosistemas de sistemas operativos de televisores inteligentes | +1.0% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Transición digital obligatoria por mandato gubernamental | +0.8% | Asia-Pacífico emergente, África, América Latina | Largo plazo (≥4 años) |

| Interfaces personalizadas habilitadas por IA | +0.7% | América del Norte, Europa, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Publicidad interactiva basada en el borde | +0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Alcance rural por satélite en órbita baja terrestre (LEO) | +0.4% | Zonas rurales de todo el mundo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida migración de los consumidores hacia contenido UHD 4K y 8K

La creciente demanda de pantallas de mayor resolución está comprimiendo los ciclos de reposición y elevando los precios de venta promedio. Aunque el hardware 8K existe, la escasa disponibilidad de contenido nativo mantiene la adopción limitada, por lo que el 4K continúa dominando las decisiones de actualización. BenQ prevé que la adopción masiva de 8K permanecerá al menos seis años en el futuro, lo que refuerza la primacía comercial del mediano plazo de los paneles 4K.[2]BenQ Corporation, "Por qué la adopción de 8K tardará entre 6 y 10 años," benq.com La extensa cartera de patentes de 8K de Samsung también es probable que influya en las estructuras de costos y en las licencias competitivas. El mercado de televisores y decodificadores, por tanto, se apoya en el 4K como principal impulsor de valor, mientras trata el 8K como una vía premium a largo plazo.

Ecosistemas de sistemas operativos de televisores inteligentes que aceleran los ciclos de reposición

Los ecosistemas de software son ahora el núcleo de la diferenciación de productos. Los modelos 2025 de Samsung integran Vision AI para personalizar recomendaciones y comandos de voz. LG está asociándose con Microsoft Copilot para añadir funciones de productividad, acortando la vida útil percibida del producto y fomentando intervalos de actualización de 4 a 5 años. La fragmentación de plataformas —Android TV, Roku, webOS y otras— crea ecosistemas cautivos que fidelizan a los usuarios con interfaces de marca. Como resultado, los ingresos por servicios y la publicidad segmentada crecen junto con los ingresos por hardware, impulsando el mercado de televisores y decodificadores.

Programas de transición digital obligatoria por mandato gubernamental

La Unión Internacional de Telecomunicaciones coordina los plazos de apagado analógico, estimulando la demanda de equipos en países como Nigeria, Sudáfrica e Indonesia.[3]Unión Internacional de Telecomunicaciones, "Estado de la transición hacia la televisión digital terrestre en el mundo," itu.int Los subsidios para decodificadores compatibles y pantallas de bajo consumo energético generan una contratación previsible a varios años. Estas transiciones escalonadas ofrecen a los fabricantes una visibilidad de producción clara y apoyan iniciativas de ensamblaje local que aprovechan los incentivos de empleo en los mercados emergentes.

Interfaces de usuario personalizadas habilitadas por IA que mejoran el ARPU

Los algoritmos de IA filtran extensos historiales de visualización para recomendar canales personalizados, lo que eleva las métricas de participación y los CPM publicitarios. Vision AI de Samsung, por ejemplo, analiza la intención y los hábitos del usuario para optimizar las promociones contextuales. Los asistentes de voz recopilan datos adicionales del hogar, lo que permite una segmentación publicitaria granular. Si bien la experiencia de Roku muestra que el crecimiento de dispositivos sin una segmentación refinada ofrece una monetización limitada, la industria de televisores y decodificadores en general espera ganancias incrementales en el ARPU a medida que madure la IA.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada en los costos de paneles y semiconductores | -1.1% | Global | Corto plazo (≤2 años) |

| Saturación en los mercados desarrollados | -0.9% | América del Norte, Europa, Asia-Pacífico desarrollado | Largo plazo (≥4 años) |

| Migración del consumo hacia dispositivos móviles y PC | -0.6% | Global, demografía joven | Mediano plazo (2-4 años) |

| Regulación de carbono y residuos electrónicos sobre pantallas grandes | -0.3% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en los costos de insumos de paneles y semiconductores

El vidrio de visualización, los circuitos integrados controladores y la memoria han experimentado un repunte en los costos desde mediados de 2024. La concentración de la fabricación de paneles en Asia Oriental expone a las marcas a riesgos geopolíticos y logísticos. Los proveedores más pequeños carecen de capacidad de cobertura y deben absorber los costos o trasladarlos al precio minorista, presionando los márgenes. Las empresas más grandes buscan la integración vertical y acuerdos de obleas a largo plazo, pero estas coberturas solo compensan parcialmente el lastre negativo de 1,1 puntos porcentuales sobre la CAGR del mercado de televisores y decodificadores.

Saturación en los mercados desarrollados

Una penetración cercana al 100% en América del Norte y Europa Occidental alarga los ciclos de reposición y desplaza el foco hacia referencias premium en lugar de volumen. Las actualizaciones de software pueden renovar los equipos existentes, diluyendo aún más la demanda de hardware a corto plazo. En consecuencia, los fabricantes se orientan hacia pantallas comerciales, lanzamientos en mercados emergentes y la monetización de software para sostener el crecimiento en el mercado de televisores y decodificadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los dispositivos de transmisión reconfiguran el consumo audiovisual

El tamaño del mercado de televisores y decodificadores correspondiente a los televisores retuvo una cuota del 65,40% de los ingresos de 2025, aunque los dongles y sticks de transmisión registraron la CAGR más alta del segmento, del 7,74%. Los dongles prosperan gracias a su portabilidad, configuración rápida y bajos precios de entrada, erosionando la relevancia de los decodificadores tradicionales de cable y satélite. En las regiones donde la televisión de pago convencional mantiene su predominio, los equipos híbridos satélite-IP-IP atienden tanto la visualización lineal como la de plataformas OTT. Mientras tanto, la integración en los televisores inteligentes reduce la demanda futura de dongles independientes en las economías desarrolladas, pero los mercados emergentes siguen adoptando complementos de bajo costo como primer acceso al contenido conectado. Las marcas incluyen cada vez más canales de televisión en streaming gratuito con publicidad (FAST, por sus siglas en inglés) en la interfaz, aumentando la participación y la recopilación de datos.

Las guerras de precios en los sticks —Roku frente a Amazon Fire TV y Xiaomi— comprimen los márgenes, pero amplían la base instalada, lo que a su vez impulsa el inventario publicitario. Los fabricantes de televisores contrarrestan incorporando funcionalidades de sistema operativo equivalentes en el panel, manteniendo el control de la cadena de valor. Esta pugna garantiza la diversidad de productos, pero también difumina las líneas entre categorías, lo que significa que muchos hogares ahora utilizan múltiples dispositivos de transmisión junto con paneles inteligentes, inflando el total de unidades potenciales dentro del mercado de televisores y decodificadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por resolución: el 4K como referencia principal y el 8K como aspiración

La participación del mercado de televisores y decodificadores para 4K ascendió al 43,85% en 2025 y continúa dominando las actualizaciones de ciclo medio, impulsada por rendimientos de producción maduros y abundante contenido nativo a través de plataformas OTT. Los usuarios que actualizan perciben beneficios visuales tangibles respecto al HD en tamaños de panel convencionales, lo que ayuda a los televisores 4K a mantener un valor convincente. Por el contrario, la clase 8K, si bien registra una CAGR del 6,95%, envió solo 143.000 unidades en 2024, lo que refleja su déficit de contenido y su posicionamiento de precio premium. No obstante, los fabricantes de hardware apuestan por el 8K para defender los precios de venta promedio y el liderazgo de marca.

Los fabricantes aplican la mejora de escala por IA para mitigar la escasez de contenido nativo, con la esperanza de construir una base instalada antes de que llegue la transmisión verdadera en 8K. BenQ prevé que la adopción masiva no se producirá antes de 2031, lo que sugiere la continuación de la dominancia del 4K durante el período de pronóstico. El HD y el Full HD persisten en las naciones emergentes orientadas al precio y en instalaciones comerciales donde las restricciones de ancho de banda y contenido hacen del 4K una opción excesiva.

Por tamaño de pantalla: lo grande se convierte en estándar

La clase de 56-64 pulgadas captó el 31,95% de las ventas de 2025, pero la banda de 75 pulgadas y superior registrará una CAGR del 7,58% a medida que los consumidores buscan una inmersión similar a la del cine. El precio por pulgada diagonal de los televisores LCD de 75 pulgadas ha caído por debajo de USD 500 en los principales minoristas, reduciendo la prima de actualización y animando a los compradores a saltarse tamaños intermedios. Los fabricantes apuestan por un marketing basado en el área, vendiendo pantallas más grandes en lugar de simplemente más unidades, para mantener los ingresos por hogar.

Los compradores comerciales siguen la misma tendencia, especificando pantallas de 98 pulgadas para salas de juntas y señalización. En consecuencia, los fabricantes de paneles reacondicionan las plantas para sustratos de mayor tamaño, logrando economías de escala que repercuten en precios finales más bajos para el usuario, reforzando el ciclo virtuoso en el mercado de televisores y decodificadores.

Por tecnología: QLED y Mini-LED reducen la brecha

LCD/LED continuó liderando el tamaño del mercado de televisores y decodificadores con una cuota de ingresos del 60,15% en 2025, gracias a sus favorables estructuras de costos. Sin embargo, QLED y Mini-LED avanzaron un 7,46% anual, ya que los compradores conscientes del valor optaron por la viveza del punto cuántico y el brillo de la atenuación local. Samsung envió 8,34 millones de televisores QLED en 2024, equivalente al 46,8% de ese subsegmento. Las estrategias de seguimiento rápido de las marcas chinas —Hisense y TCL— duplican los volúmenes premium anualmente, presionando a los líderes establecidos.

Las matrices de microlentes del Mini-LED elevan la luminancia máxima evitando la retención de imagen del OLED, convirtiéndolo en el favorito de los hogares con salas de estar luminosas. El OLED, otrora el estándar de referencia, enfrenta una compresión de márgenes a medida que sus costos de producción convergen con los del LCD avanzado. Los fabricantes combinan ahora líneas de tecnología para cubrir los volátiles costos de materiales y los cambiantes gustos de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: la demanda comercial diversifica los ingresos

El sector residencial mantuvo su predominio con el 75,85% de las ventas de 2025, pero las aplicaciones comerciales e institucionales se expandieron un 7,06% anualmente, amortiguando las caídas cíclicas de reposición del consumidor. El comercio minorista, la hostelería y los restaurantes de servicio rápido despliegan menús digitales y orientación interactiva, impulsando el volumen en paneles de señalización especializados. Las empresas instalan sistemas de IPTV y captura OTA para las comunicaciones corporativas, favoreciendo los decodificadores robustecidos con soporte de firmware extendido.

Los presupuestos educativos destinan fondos a pantallas interactivas de gran formato y equipos de transmisión de conferencias, mejorando la participación en el aula. Las soluciones de telemetría e infotainment del sector sanitario requieren carcasas higiénicas certificadas, lo que exige precios premium. Esta diversificación limita la volatilidad de los ingresos y distribuye el riesgo de adquisición de componentes en todo el mercado de televisores y decodificadores.

Análisis geográfico

Asia-Pacífico generó el 42,20% de los ingresos globales de 2025 y avanzará a una CAGR del 6,53%, impulsada por la producción a escala de China y la expansión de dos dígitos de los hogares con televisor inteligente en India. Los líderes nacionales TCL y Hisense aprovechan menores costos laborales e incentivos estatales para acelerar los envíos premium, reduciendo la brecha con los operadores históricos coreanos. Las iniciativas digitales gubernamentales en Indonesia, Vietnam y Filipinas amplían los volúmenes de unidades, mientras que Japón y Corea del Sur mantienen el liderazgo tecnológico mediante pruebas de 8K y estándares audiovisuales inmersivos.

América del Norte presenta un escenario maduro pero lucrativo, donde los paneles 4K y 8K de gran formato dominan el espacio de entretenimiento en el hogar. Las marcas coreanas capturaron el 52% de participación de unidades entre los adultos estadounidenses, reflejando una sólida equidad de marca. La región muestra una CAGR de ingresos del 7,92%, sólida y propulsada por la venta ascendente premium más que por la expansión de unidades, con consumidores que adoptan asistentes de voz, videojuegos de consola y variantes HDR avanzadas. El comercio bajo el acuerdo T-MEC apoya la logística justo a tiempo desde los centros de ensamblaje en México, moderando el riesgo de inventario para los minoristas.

El crecimiento de Europa es más estable, limitado por los mandatos de eficiencia energética y la temprana conclusión de la transición analógica. Las normas de ecodiseño obligan al uso de firmware de ahorro energético y embalaje reciclable, añadiendo costos de cumplimiento que los participantes asiáticos más pequeños pueden tener dificultades para asumir. Sin embargo, Alemania, el Reino Unido y Francia priorizan los televisores 4K de 65 pulgadas y superiores, y la adopción de OLED sigue siendo más fuerte en las capitales de Europa Occidental. La Europa Central y Oriental emergente experimenta vientos favorables de la transición digital similares a los de algunos países africanos, lo que ofrece a las marcas un horizonte de reposición a largo plazo una vez que los indicadores económicos se estabilicen.

Panorama competitivo

El mercado de televisores y decodificadores muestra una fragmentación moderada. Samsung mantuvo el liderazgo general por 19.º año consecutivo con una participación global del 28,3% y un dominio de casi el 50% en televisores con precio superior a USD 2.500. LG se centra en alianzas de OLED y juegos en la nube para reforzar su posicionamiento premium, aunque el avance de TCL en el cuarto trimestre de 2024 hacia el segmento de alta gama ilustra cómo las agresivas tácticas chinas de precio-rendimiento erosionan el dominio coreano. El sostenido crecimiento de dos dígitos en los envíos de Hisense reconfigura aún más las jerarquías de participación.

Estratégicamente, los líderes invierten en ecosistemas de software para diferenciarse más allá de la tecnología de paneles. Vision AI de Samsung y la asociación de LG con Copilot ejemplifican la convergencia de la productividad, el control del hogar inteligente y el entretenimiento en una sola pantalla. La resiliencia de la cadena de suministro determina ahora la estabilidad del margen bruto; las plantas de paneles con integración vertical o acuerdos seguros de OLED —como el uso por parte de Sony del QD-OLED de Samsung Display— mitigan los impactos en los componentes.

Los especialistas en dispositivos de transmisión, como Roku y Amazon, representan una competencia adyacente que merma la influencia sobre la interfaz del salón. Sin embargo, a medida que los fabricantes de paneles incorporan capas equivalentes de sistema operativo, los precios de venta promedio de los dispositivos de transmisión independientes se comprimen, obligando a esas marcas a profundizar en la publicidad y el licenciamiento de plataformas. La matriz competitiva abarca, por tanto, las capas de hardware, software y servicios, donde el éxito depende de la resonancia de marca, la fidelización a la plataforma y una gestión disciplinada de los costos en todo el mercado de televisores y decodificadores.

Líderes de la industria de televisores y decodificadores

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Co., Ltd.

Sony Group Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Samsung desplegó Vision AI en los modelos Neo QLED y QLED, profundizando en la curación personalizada de contenido y la publicidad segmentada.

- Febrero de 2025: LG y Microsoft extendieron Copilot AI a los televisores inteligentes de 2025, incorporando productividad controlada por voz y gestión del hogar inteligente.

- Enero de 2025: TCL superó a LG en las ventas trimestrales de televisores premium, subrayando el impulso chino en las categorías de alto margen.

- Diciembre de 2024: Sony amplió el aprovisionamiento de QD-OLED de Samsung Display para los próximos modelos insignia de nueva generación.

Alcance del informe global del mercado de televisores y decodificadores

El estudio abarca el tamaño y las tendencias del mercado de televisores y decodificadores. Un decodificador es un dispositivo que permite al televisor convertirse en una interfaz de usuario hacia internet y que lo equipa para recibir y decodificar transmisiones de televisión digital (TDT). El estudio de mercado también ha evaluado los impactos significativos de la pandemia de COVID-19 y otros indicadores macroeconómicos para llegar a las proyecciones globales del mercado.

El mercado de decodificadores está segmentado por tecnología (satélite/DTH, IPTV y cable), resolución (SD, HD y ultra HD y superior) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El mercado de televisores está segmentado por resolución (HD/FHD, 4K y 8K), tamaño (32 pulgadas y por debajo, 39-43 pulgadas, 48-50 pulgadas, 55-60 pulgadas y 65 pulgadas y superior), tecnología (LCD, OLED y QLED) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Televisor |

| Decodificador |

| Dongles/sticks de transmisión |

| SD |

| HD/FHD |

| 4K |

| 8K y superior |

| 32" y por debajo |

| 33–43" |

| 44–55" |

| 56–64" |

| 65–74" |

| 75" y superior |

| LCD/LED |

| QLED/Mini-LED |

| OLED |

| Televisor láser/de proyección |

| Residencial |

| Comercial e institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por tipo de producto | Televisor | |

| Decodificador | ||

| Dongles/sticks de transmisión | ||

| Por resolución | SD | |

| HD/FHD | ||

| 4K | ||

| 8K y superior | ||

| Por tamaño de pantalla | 32" y por debajo | |

| 33–43" | ||

| 44–55" | ||

| 56–64" | ||

| 65–74" | ||

| 75" y superior | ||

| Por tecnología | LCD/LED | |

| QLED/Mini-LED | ||

| OLED | ||

| Televisor láser/de proyección | ||

| Por usuario final | Residencial | |

| Comercial e institucional | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de televisores y decodificadores en 2026?

El mercado alcanza los USD 323,9 mil millones en 2026, con un pronóstico de llegar a USD 422,79 mil millones en 2031, lo que implica una CAGR del 5,47%.

¿Qué segmento se expande con mayor rapidez por tipo de producto?

Los dongles y sticks de transmisión registran una CAGR del 7,74%, superando a los televisores y los decodificadores tradicionales.

¿Qué resolución lidera la adopción por parte de los consumidores?

Los paneles 4K mantienen una cuota de ingresos del 43,85% y siguen siendo el principal impulsor de actualización, mientras que la adopción del 8K aún es incipiente.

¿Qué región aporta los mayores ingresos?

Asia-Pacífico representa el 42,20% de los ingresos de 2025 y mantiene la CAGR regional más rápida del 6,53% hasta 2031.

¿Quién es el líder mundial del mercado de televisores?

Samsung mantuvo la primera posición por 19.º año consecutivo con una participación global del 28,3% y control de casi la mitad de la banda de precios superior a USD 2.500.

¿Por qué son importantes las instalaciones comerciales?

Los despliegues comerciales e institucionales crecen a una CAGR del 7,06%, proporcionando un flujo de ingresos estable que amortigua la saturación del mercado de consumo.

Última actualización de la página el: