Tamaño y Participación del Mercado de TV Conectada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

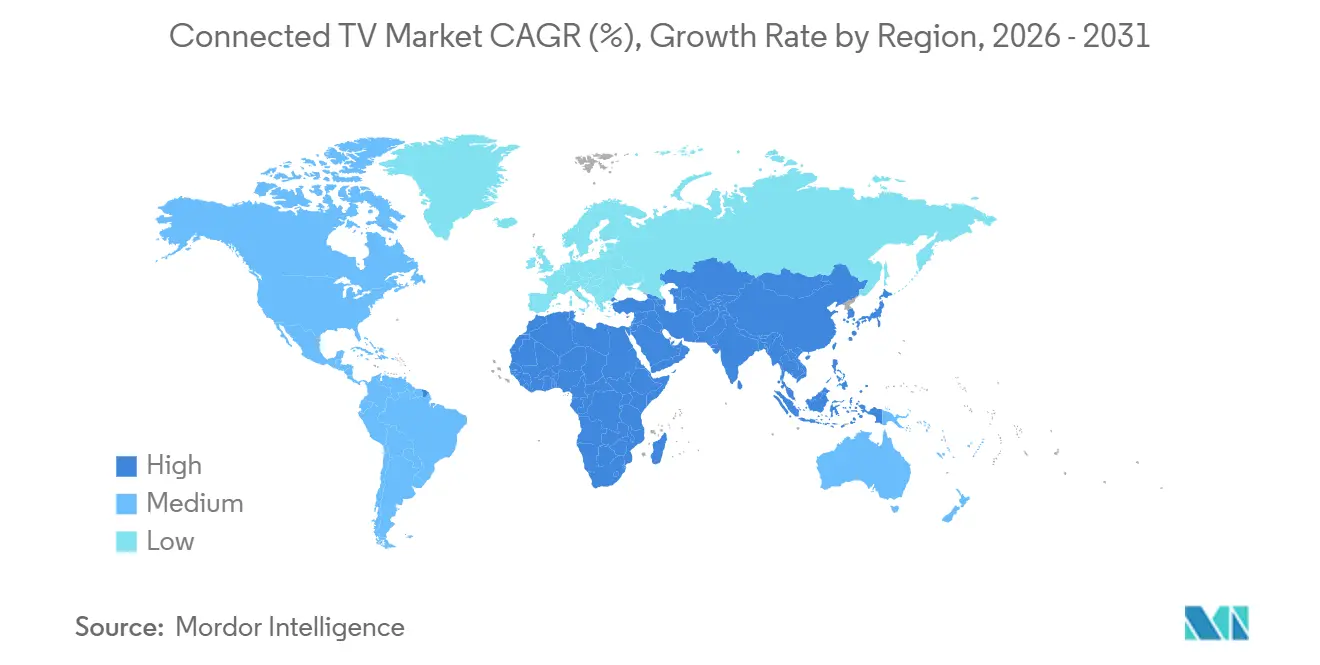

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

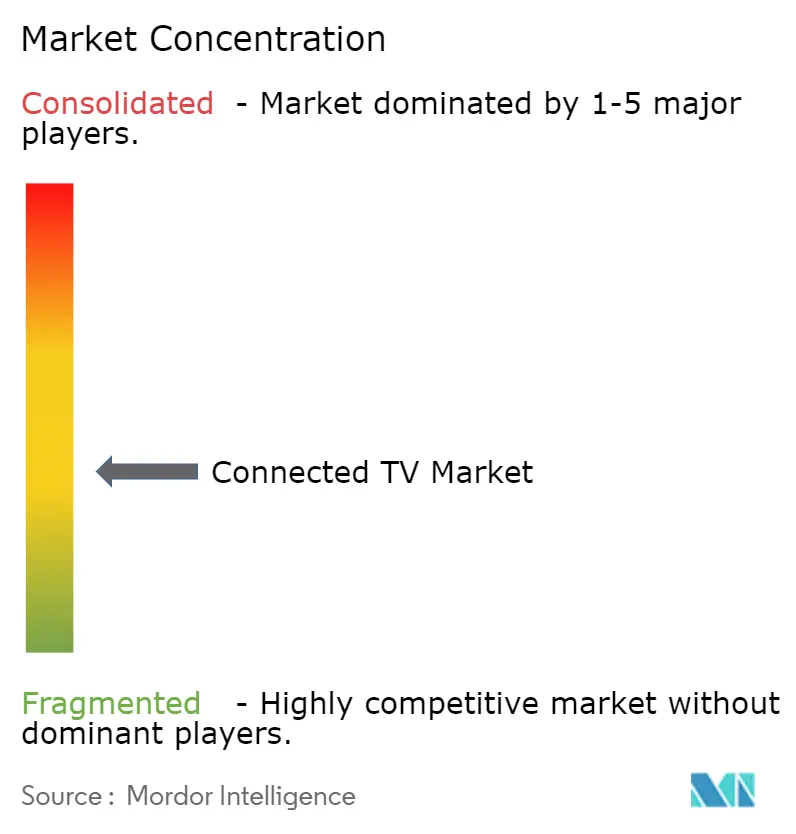

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TV Conectada por Mordor Intelligence

Se proyecta que el tamaño del Mercado de TV Conectada se expanda desde USD 28,58 mil millones en 2025 y USD 30,01 mil millones en 2026 hasta USD 37,89 mil millones en 2031, registrando una CAGR del 4,77% entre 2026 y 2031.

El crecimiento del streaming gratuito con publicidad, el hardware subsidiado por operadores y la inteligencia artificial generativa en el dispositivo están ampliando la base de ingresos más allá de las ventas unitarias, mientras que los juegos renderizados en la nube y los marcos de medición unificados desbloquean nuevos presupuestos publicitarios. Asia Pacífico domina en volumen de envíos, América del Norte lidera en rendimiento publicitario, y Oriente Medio y África registran el crecimiento más rápido gracias a los agresivos despliegues de fibra. Los fabricantes de hardware subsidian cada vez más el precio de entrada para capturar ingresos publicitarios y de suscripción posteriores a la venta, lo que incentiva a los hogares a poseer múltiples pantallas y acorta los ciclos de reemplazo. Mientras tanto, las normas europeas de eficiencia energética y la escasez de SoC limitan la adopción de 8K y la expansión de márgenes.

Conclusiones Clave del Informe

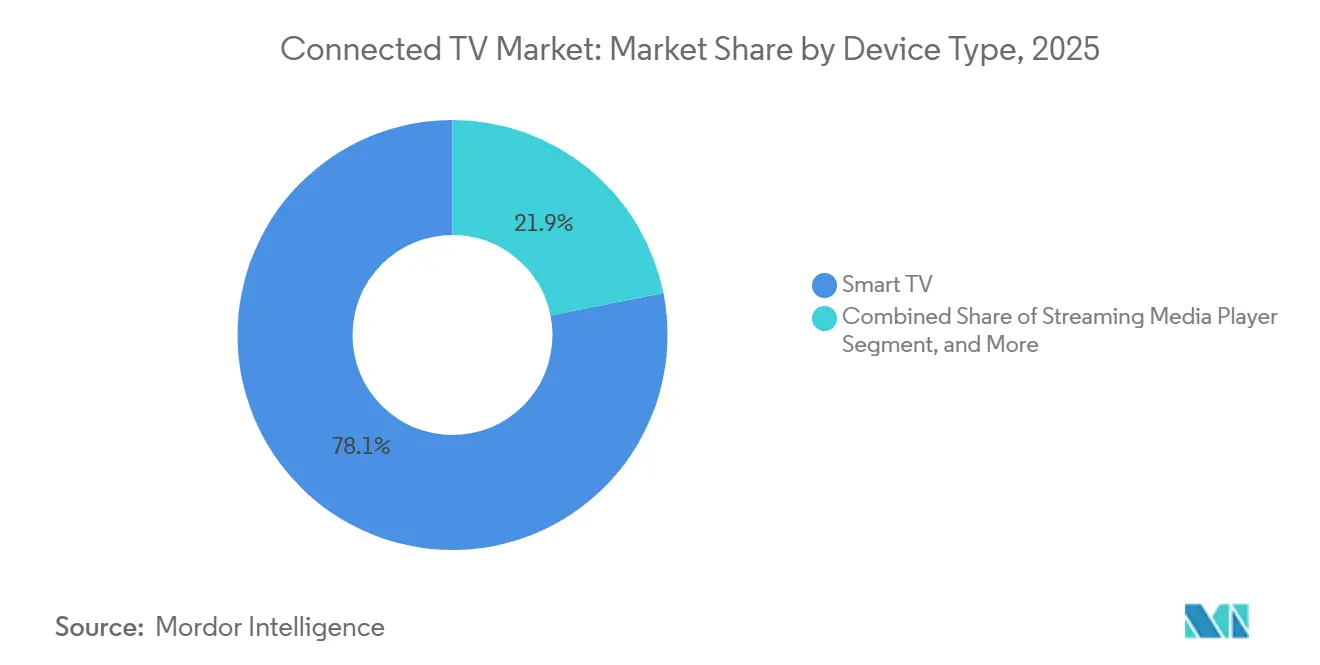

- Por dispositivo, los Smart TV representaron el 78,12% de la participación del mercado de TV Conectada en 2025, mientras que se proyecta que los reproductores de medios en streaming registren una CAGR del 5,12% hasta 2031.

- Por sistema operativo, Tizen comandó una participación de ingresos del 21,43% en 2025, mientras que Android TV y Google TV se están expandiendo a una CAGR del 5,89% hasta 2031.

- Por tamaño de pantalla, la categoría de 46 a 55 pulgadas representó el 32,16% del tamaño del mercado de TV Conectada en 2025, y los paneles de más de 66 pulgadas avanzan a una CAGR del 5,21% durante el mismo período.

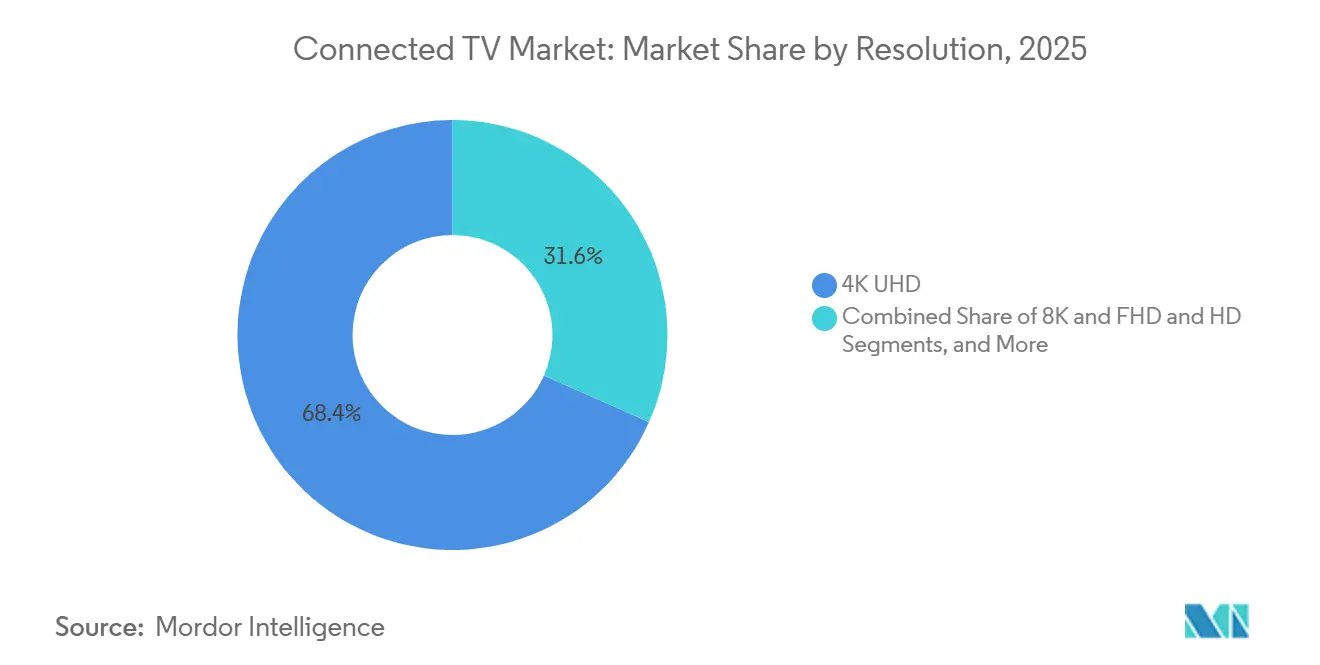

- Por resolución, 4K UHD cubrió una participación del 68,37% en 2025, mientras que los modelos 8K avanzan a una CAGR del 5,56% a pesar de los obstáculos regulatorios.

- Por tecnología de panel, LED y Mini-LED capturaron una participación de ingresos del 82,53% en 2025; se prevé que el RGB Mini-LED se expanda a una CAGR del 6,01% hasta 2031.

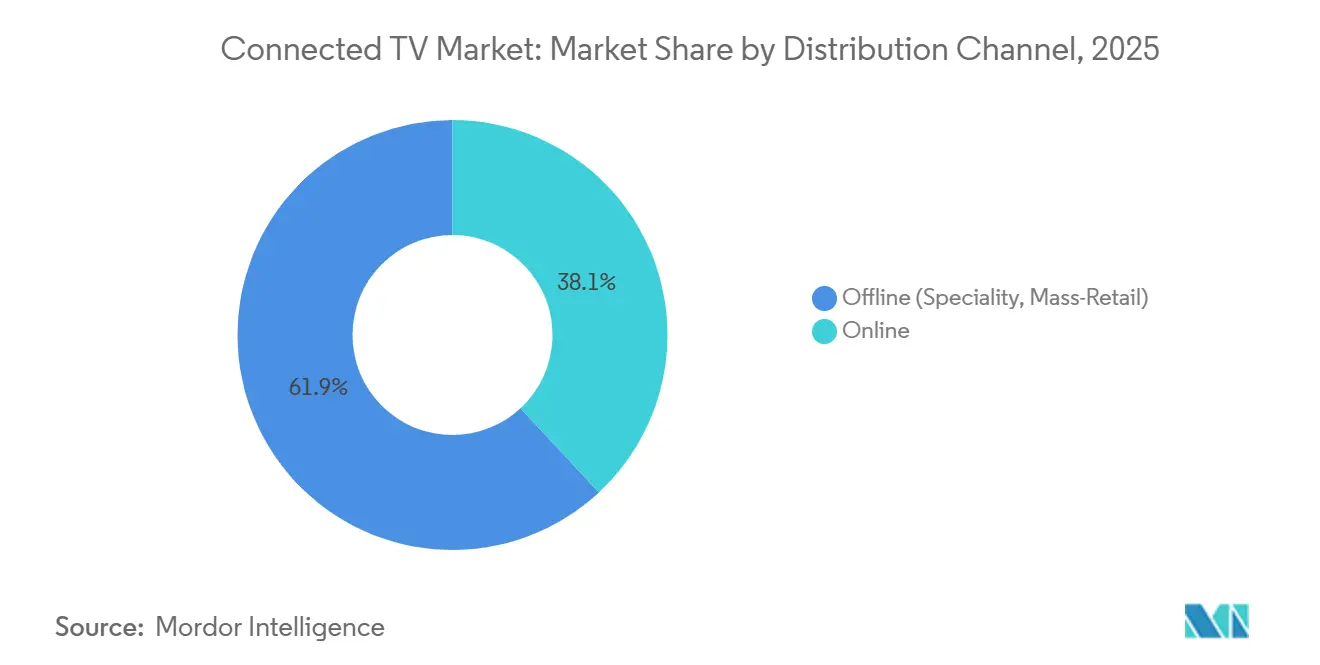

- Por canal de distribución, el comercio minorista fuera de línea retuvo una participación del 61,92% en 2025, pero las ventas en línea están creciendo a una CAGR del 5,92% a medida que los modelos directos al consumidor comprimen los márgenes comerciales.

- Por uso final, las instalaciones residenciales lideraron con una participación del 87,34% en 2025, mientras que los despliegues comerciales crecen a una CAGR del 5,33% ante la creciente demanda de pantallas para hostelería y educación.

- Por geografía, Asia Pacífico dominó con una participación del 44,53% en 2025; Oriente Medio y África está preparado para registrar la CAGR más rápida del 5,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TV Conectada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Canales FAST con Publicidad Gratuita que Elevan el ARPU en América del Norte | +1.20% | América del Norte, con efecto secundario en Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Smart TV Subsidiados por Operadores Acelerando la Adopción por Primera Vez en India e Indonesia | +0.90% | India, Indonesia, con tracción emergente en Filipinas y Vietnam | Corto plazo (≤ 2 años) |

| La Mejora de Escala con IA Generativa en el Dispositivo Impulsa el Ciclo de Actualización a 4K en China y Corea del Sur | +0.80% | China, Corea del Sur, Japón, con adopción gradual en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Despliegues de Fibra para Hogares por Encima de 100 Mbps Impulsan el Streaming UHD en los Países Nórdicos | +0.60% | Países nórdicos (Suecia, Finlandia, Noruega, Dinamarca), expandiéndose a Europa Central | Largo plazo (≥ 4 años) |

| Estandarización de la Medición Publicitaria (OpenAP, CFlight) que Dirige los Presupuestos de Marca hacia la TV Conectada en Estados Unidos | +0.70% | Estados Unidos, con programas piloto en Canadá y Reino Unido | Mediano plazo (2-4 años) |

| Las Asociaciones de Juegos Renderizados en la Nube Crean Nuevos Casos de Uso | +0.50% | Global, con adopción temprana en América del Norte, China y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Canales FAST con Publicidad Gratuita que Elevan el ARPU en América del Norte

El streaming de televisión gratuito con publicidad generó USD 10,39 mil millones en 2025, ya que 96,4 millones de hogares estadounidenses transmitieron un 43% más de horas que el año anterior. Los anunciantes pagan CPM premium por la segmentación determinista, elevando el ingreso promedio por usuario más rápido que el crecimiento de la audiencia. Roku registró 35,4 mil millones de horas de plataforma ese año, destacando las ventajas de tiempo de permanencia frente al video social de formato corto. El impulso de los canales FAST incentiva a los fabricantes a subsidiar los precios de los dispositivos, un modelo que Amazon y Roku han demostrado a escala. Un mayor rendimiento publicitario, por tanto, respalda la penetración de hardware, un mayor compromiso y los ingresos recurrentes al mismo tiempo.[1]Comscore, "Datos de Hogares con TV Conectada e Ingresos de Canales FAST," comscore.com

La Mejora de Escala con IA Generativa en el Dispositivo Impulsa el Ciclo de Actualización a 4K en China y Corea del Sur

Samsung y LG equiparon las gamas de Smart TV de 2025 con procesadores neuronales que mejoran la escala de transmisiones HD a imágenes casi 4K, eliminando la latencia de la nube. El chip MT9638 de MediaTek llevó una capacidad similar a los televisores de gama media de TCL y Hisense, reduciendo la barrera de costos para la visualización con IA. Los hogares chinos con amplias bibliotecas de contenido HD heredado ahora perciben beneficios tangibles en los nuevos paneles 4K, mientras que los compradores surcoreanos ven la IA como una garantía de futuro. Los ciclos de reemplazo se acortaron de siete a cinco años en las principales áreas metropolitanas, aumentando los volúmenes de gama alta y los precios de venta promedio.[2]Samsung, "Mejora de Escala con IA Generativa y Tecnología QD-OLED," samsung.com

Smart TV Subsidiados por Operadores Acelerando la Adopción por Primera Vez en India e Indonesia

Reliance Jio, Airtel, Telkomsel y el grupo fusionado XL Axiata-Smartfren tratan el televisor como un costo de adquisición de clientes, combinando televisores de 43 y 55 pulgadas con planes de fibra. Los subsidios de hardware reducen el precio inicial a cero, conectando a millones de hogares de ciudades de segundo y tercer nivel por primera vez. Los paquetes OTT integrados eliminan la fricción en el descubrimiento de aplicaciones y estimulan un mayor ARPU de banda ancha. El modelo se está expandiendo por todo el Sudeste Asiático a medida que los operadores buscan contratos más vinculantes y oportunidades de venta cruzada.[3]Reliance Jio, "Lanzamiento de JioTele OS y Paquetes de Fibra hasta el Hogar," jio.com

Estandarización de la Medición Publicitaria que Dirige los Presupuestos de Marca hacia la TV Conectada en Estados Unidos

Un Comité Conjunto de la Industria estableció métricas de referencia en 2025, mientras que OpenAP y CFlight proporcionaron herramientas de alcance multiplataforma y traducción de GRP. Esta moneda común tranquiliza a los compradores de que las impresiones de TV conectada son comparables a los espacios de televisión lineal, lo que impulsa la reasignación del gasto de marca. La API de Conversiones de la Oficina de Publicidad Interactiva unifica aún más la atribución posterior a la impresión, permitiendo informes de resultados compatibles con la privacidad. La estandarización alimenta así un ciclo virtuoso en el que mayores fondos publicitarios financian contenido más rico, precios de dispositivos más bajos y mayor penetración en los hogares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Ecosistema Fragmentado de Sistemas Operativos de TV Conectada Eleva los Costos de Adaptación de Aplicaciones y Control de Calidad para los Proveedores OTT | -0.80% | Global, con impacto agudo en las plataformas OTT más pequeñas que carecen de recursos de desarrollo para múltiples sistemas operativos | Mediano plazo (2-4 años) |

| Los Estrictos Límites de Eficiencia Energética de la Unión Europea Frenan los Envíos de Paneles 8K | -0.50% | Unión Europea, con posible efecto secundario en mercados que adopten normas de diseño ecológico similares | Largo plazo (≥ 4 años) |

| La Persistente Escasez de SoC para TV de Gama Media Infla los Costos de la Lista de Materiales | -0.60% | Global, con restricciones de suministro concentradas en nodos de proceso de 28 nm y 40 nm | Corto plazo (≤ 2 años) |

| El Mayor Escrutinio de la Privacidad de Datos del Consumidor Limita la Segmentación entre Dispositivos | -0.40% | América del Norte y Europa bajo el RGPD y la CCPA, con regulaciones emergentes en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Ecosistema Fragmentado de Sistemas Operativos de TV Conectada Eleva los Costos de Adaptación de Aplicaciones y Control de Calidad para los Proveedores OTT

Los actores OTT gestionan bases de código para Tizen, Android TV, webOS, Roku OS y Fire OS. Cada plataforma exige su propio SDK, certificación y ciclo de pruebas de regresión, lo que sobrecarga a los equipos más pequeños. Pluto TV dejó de dar soporte a dispositivos más antiguos a finales de 2025, mostrando cómo la fragmentación acelera la obsolescencia. Las implementaciones de tecnología publicitaria específicas de cada plataforma multiplican los costos, limitando la larga cola de servicios de nicho y concentrando el poder en los actores establecidos que pueden asumir las cargas de desarrollo para múltiples sistemas operativos.

Los Estrictos Límites de Eficiencia Energética de la Unión Europea Frenan los Envíos de Paneles 8K

El Reglamento de Diseño Ecológico 2019/2024 de la Unión Europea establece estrictos límites de vatios en modo de funcionamiento que los televisores 8K actuales raramente cumplen. Samsung y LG, por tanto, limitaron los lanzamientos europeos de 8K a modelos de menos de 75 pulgadas o redujeron el brillo para cumplir la normativa, fragmentando las estrategias globales de unidades de mantenimiento de existencias. Las etiquetas de menor eficiencia disuaden a los compradores concienciados con el medio ambiente y reducen las economías de escala, ralentizando la caída de costos del 8K hasta que madure la retroiluminación de Mini-LED y Micro-LED de menor consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: Los Reproductores de Medios en Streaming Superan a las Pantallas Integradas

Los dongles y reproductores de streaming reclaman una CAGR más rápida del 5,12% hasta 2031, mientras que los Smart TV aún mantienen una participación unitaria dominante del 78,12%. El tamaño del mercado de TV conectada para reproductores de streaming se beneficia de los hogares que añaden dongles económicos a paneles heredados y de los usuarios que abandonan la televisión por cable cuyos sistemas operativos o almacenamiento integrado quedan obsoletos. Amazon ha vendido más de 300 millones de dispositivos Fire TV, renovando recientemente la interfaz de usuario con la IA generativa Alexa+ para el descubrimiento conversacional. Roku OS, líder en ventas en Estados Unidos, Canadá y México a principios de 2025, abarca tanto perfiles integrados como externos, ayudando al mercado de TV conectada a expandirse sin esperar el reemplazo completo del televisor.

Los compradores orientados a los juegos prefieren consolas o televisores con clientes de juegos en la nube integrados. Microsoft amplió Xbox Cloud Gaming a los televisores de LG en 2025, y TCL presentó el X11L con soporte nativo de juegos en la nube a 144 Hz en 2026. Si bien las consolas siguen siendo un nicho, su presencia extiende la duración de las sesiones y eleva los precios de venta promedio de gama alta, amortiguando los márgenes de los fabricantes incluso cuando el hardware de entrada está fuertemente subsidiado.

Por Sistema Operativo: Android TV y Google TV Reducen la Ventaja de Tizen

Android TV y Google TV están en auge, con una CAGR del 5,89% durante 2026 a 2031. Este cambio se produce a medida que los fabricantes se alejan de los sistemas propietarios, buscando acceso a Google Play y las ventajas de la IA Gemini. Con la introducción de las especificaciones obligatorias de Android TV OS 10+, el rendimiento y la longevidad han experimentado mejoras notables, abordando eficazmente los problemas de fragmentación anteriores. Estos avances han hecho que Android TV y Google TV sean cada vez más atractivos para los fabricantes que buscan ofrecer experiencias de usuario consistentes y de alto rendimiento.

La creciente adopción de estas plataformas pone de relieve el enfoque de la industria en la estandarización y la funcionalidad mejorada para satisfacer las expectativas cambiantes de los consumidores. Tanto webOS como Roku OS, cada uno con una participación de un solo dígito medio, se centran en ofrecer una interfaz de usuario intuitiva y maximizar los ingresos publicitarios. Fire OS de Amazon, un derivado de Android, impulsa tanto los dispositivos de streaming de Amazon como determinados dispositivos de terceros, con un claro énfasis en la monetización publicitaria. Cabe destacar que las marcas más pequeñas se inclinan cada vez más por Roku OS o Fire OS, evitando la necesidad de desarrollo de software interno. Esta tendencia está ganando impulso en los mercados emergentes, donde se prioriza la entrada rápida al mercado sobre la diferenciación extensiva del producto. La preferencia por estas plataformas entre las marcas más pequeñas subraya la importancia de la eficiencia de costos y un tiempo de comercialización más rápido en entornos competitivos y con recursos limitados.

Por Tamaño de Pantalla: Las Pantallas Grandes Dominan el Segmento Premium

A medida que los salones evolucionan y los precios de los televisores de clase 100 pulgadas disminuyen, los paneles de más de 66 pulgadas están experimentando una CAGR del 5,21%. Omdia prevé un aumento en las unidades de 80 pulgadas y más, proyectando 13 millones para 2029, un aumento desde 9 millones en 2025. Este crecimiento está impulsado por la demanda de los consumidores de pantallas más grandes que mejoran la experiencia de visualización, particularmente en configuraciones de entretenimiento en el hogar. En 2025, Samsung, Hisense y TCL presentaron modelos de 115 pulgadas, dirigidos tanto a entusiastas del cine en casa como a locales comerciales que anteriormente dependían de proyectores. Estas pantallas más grandes son cada vez más atractivas para los consumidores que buscan experiencias inmersivas y para las empresas que buscan actualizar sus soluciones de visualización. El segmento de 46 a 55 pulgadas, con una participación del 32,16% en 2025, continúa dominando, logrando un equilibrio entre precio y distancia de visualización.

El segmento de 46 a 55 pulgadas sigue siendo popular entre los hogares debido a su asequibilidad y adecuación a las dimensiones promedio de los salones. Mientras tanto, con la mejora de los rendimientos, los televisores de 65 pulgadas se ofrecen cada vez más a precios de nivel básico, animando a los hogares a actualizar a pantallas más grandes. Las pantallas de menos de 32 pulgadas, por otro lado, mantienen su presencia en cocinas, dormitorios y entornos de hostelería, donde las limitaciones de espacio y presupuesto dictan el tamaño. Estas pantallas más pequeñas atienden a aplicaciones de nicho, asegurando su relevancia en casos de uso específicos a pesar de la creciente preferencia por pantallas más grandes.

Por Resolución: 4K Mantiene el Atractivo Masivo Mientras el 8K Espera

4K UHD capturó el 68,37% de los envíos de 2025 y se espera que mantenga su liderazgo a medida que el costo de los paneles converge con el de Full HD para pantallas de 50 pulgadas y más. La mejora de escala con IA generativa integrada en los chipsets de Samsung, LG y MediaTek hace que las transmisiones HD comprimidas se vean más nítidas, por lo que los hogares con banda ancha inferior a 100 Mbps aún pueden disfrutar de imágenes casi 4K. Ese puente técnico acelera las actualizaciones en regiones con restricciones de ancho de banda y extiende la vida útil de las bibliotecas de contenido más antiguas. En el extremo premium, los modelos 8K se envían a una CAGR del 5,56%, pero la demanda real depende de las cadenas de producción de video nativo, las pruebas de deportes en vivo y la retroiluminación de bajo consumo que pueda satisfacer los límites de Diseño Ecológico europeos sin reducir el brillo.

El impulso del 8K es más fuerte en Asia Pacífico y América del Norte, donde los primeros adoptantes ven el formato como una garantía a largo plazo y pueden asumir los costos de electricidad fuera de los límites de la Unión Europea. Los fabricantes de paneles atraen a este nicho con pantallas de 75 pulgadas y más combinadas con servicios de juegos en la nube e IA que justifican precios de venta promedio más altos. Mientras tanto, los televisores Full HD y HD persisten en los paquetes subsidiados por operadores en India, Indonesia y otros mercados sensibles al precio, donde reducir el costo inicial supera las ganancias de resolución. A medida que la penetración de la fibra se expande y los códecs de compresión como AV1 y VVC maduran, el paso de 4K a 8K dependerá menos de los límites de ancho de banda y más de si los propietarios de contenido pueden llenar la cadena de producción con programación diferenciada de ultra alta resolución.

Por Tecnología de Panel: Mini-LED Desafía los Márgenes del OLED

Los paneles LED y Mini-LED juntos representaron el 82,53% del volumen de 2025, beneficiándose de cadenas de suministro maduras y una ventaja de costo del 30-40% sobre los equivalentes OLED. Las retroiluminaciones RGB Mini-LED añaden miles de zonas de atenuación local, cerrando la brecha de contraste con los paneles orgánicos e impulsando una CAGR prevista del 6,01% para la tecnología. Las líneas QD-OLED de Samsung y OLED.EX de LG Display responden con mayor brillo máximo y mayor vida útil, mientras que la fábrica de Guangzhou de TCL, valorada en USD 4,1 mil millones, tiene como objetivo escalar la producción de OLED y comprimir aún más las primas de precio. En el segmento medio, QLED mantiene los costos bajos superponiendo puntos cuánticos sobre LED estándar, ofreciendo una gama de colores más amplia sin el gasto estructural de los píxeles autoemisores.

El campo de batalla estratégico se desplaza ahora hacia el procesamiento de valor añadido en lugar del tipo de panel bruto. Sony apuesta por procesadores cognitivos para un manejo superior del movimiento y la mejora de escala con IA, compensando una menor participación unitaria con precios de venta promedio elevados. TCL y Hisense aprovechan el Mini-LED para ganar credibilidad en el segmento premium, combinando pantallas grandes con tasas de actualización de 144 Hz dirigidas a audiencias de juegos en la nube. Las restricciones de suministro en las retroiluminaciones Mini-LED se han aliviado a medida que el empaquetado chip-on-board escala, pero los costos de materiales OLED siguen vinculados al iridio y otros metales escasos, limitando una rápida caída de precios. Durante el período de pronóstico, el posicionamiento competitivo dependerá de equilibrar los ahorros en la lista de materiales con la disposición del consumidor a pagar por perfiles más delgados, negros perfectos y garantías contra la retención de imagen.

Por Canal de Distribución: El Canal en Línea se Beneficia de la Economía Directa al Consumidor

El comercio minorista fuera de línea aún mantenía una participación del 61,92% en 2025, impulsado por la demostración práctica, la recogida el mismo día y los servicios de instalación de valor añadido. Las grandes cadenas de tiendas utilizaron ofertas de televisores de gancho durante los períodos festivos para atraer tráfico peatonal, mientras que las tiendas especializadas combinaron la instalación en pared y la calibración para mantener los precios premium. En los mercados emergentes, las relaciones duraderas con los distribuidores del vecindario y los esquemas de pago a plazos mantienen relevantes los canales físicos, especialmente para los compradores por primera vez que desconfían de los daños en el envío de pantallas grandes. Al mismo tiempo, los conceptos omnicanal, como pedir en línea y recoger en tienda, difuminan el límite, permitiendo a las marcas satisfacer a los consumidores que investigan digitalmente pero prefieren la recogida local.

El comercio electrónico crece a una CAGR del 5,92% a medida que las marcas directas al consumidor evitan los márgenes comerciales del 15-20% y recopilan datos de primera parte. El lanzamiento de Ember Artline de Amazon a USD 899 muestra una fijación de precios ágil que puede ajustarse por hora a los movimientos de la competencia, los niveles de inventario o la demanda publicitaria. Los vendedores exclusivamente en línea también aprovechan las ventas flash y las transmisiones en vivo de influencers para impulsar compras impulsivas en los grupos demográficos más jóvenes. Los obstáculos logísticos en torno a los televisores de 75 pulgadas y más se están aliviando a través de redes de servicio especializado que programan la entrega e instalación en pared en 48 horas, reduciendo una brecha de servicio que antes era propiedad del comercio físico. A medida que las políticas de devolución se liberalizan y las aplicaciones de realidad aumentada ayudan a los consumidores a visualizar los tamaños de pantalla en sus habitaciones, el giro hacia las tiendas digitales probablemente se acelerará incluso para los artículos de precio premium.

Por Uso Final: Los Entornos Comerciales se Ponen al Día

Las instalaciones residenciales representaron el 87,34% de las unidades de 2025, impulsadas por hogares con múltiples televisores donde los televisores principales del salón promedian 55-65 pulgadas y las habitaciones secundarias dependen de televisores de menos de 43 pulgadas. Los ciclos de reemplazo se acortaron de siete a cinco años en los mercados de altos ingresos a medida que la IA generativa, las integraciones de juegos y los precios subsidiados por publicidad fomentaron actualizaciones más tempranas. El aumento del abandono de la televisión por cable lleva a los consumidores a añadir dispositivos de streaming o comprar nuevos Smart TV en lugar de pagar por decodificadores, manteniendo el recuento de dispositivos conectados en aumento incluso cuando los minutos totales de visualización se estabilizan. A medida que la fatiga de las suscripciones empuja a los espectadores hacia los canales gratuitos con publicidad, los hogares perciben valor en las pantallas que ofrecen un sólido soporte del sistema operativo y actualizaciones de firmware a largo plazo.

Los despliegues comerciales, con una CAGR prevista del 5,33%, van más allá de las pantallas tradicionales de habitaciones de hotel. Las cadenas de hostelería ahora requieren capacidad de transmisión por casting e integración con sistemas de gestión de propiedades para reducir la rotación de pago por visión en la habitación y los costos del centro de llamadas. Las escuelas y universidades adoptan paneles planos interactivos que combinan funciones de pizarra, videoconferencia y gestión del aprendizaje, extendiendo el tamaño de la pantalla a 86 pulgadas en las aulas. Los vestíbulos corporativos prefieren videowalls 4K sin marcos para la imagen de marca y la orientación, mientras que los minoristas cambian a señalización digital gestionada de forma centralizada que actualiza las promociones en minutos en lugar de días. Aunque los compradores comerciales renuevan el hardware con menos frecuencia que los consumidores, pagan precios de venta promedio más altos por componentes reforzados, garantías in situ y suites de gestión remota, que en conjunto elevan el margen del fabricante incluso con menores volúmenes unitarios.

Análisis Geográfico

Asia Pacífico poseía una participación de mercado del 44,53% en 2025 gracias a la escala de producción de China, los subsidios de operadores de India y el liderazgo premium de Corea del Sur. Marcas chinas como Xiaomi, Haier y TCL fijaron precios agresivos en el mercado interno mientras exportaban para estabilizar las cargas de las fábricas. Los paquetes de Reliance Jio y Airtel impulsaron la penetración más allá de las ciudades de primer nivel en India. Corea del Sur comandó ingresos desproporcionados de OLED y QLED a través de paneles y sistemas operativos propietarios.

Oriente Medio y África está preparado para la CAGR más rápida del 5,72%, ya que los despliegues de fibra en los Emiratos Árabes Unidos y Arabia Saudita eliminan los cuellos de botella de ancho de banda. Las iniciativas gubernamentales de banda ancha bajo la Visión 2030 de Arabia Saudita estimulan el streaming UHD y la adopción de pantallas grandes. América del Norte mantiene un alto valor debido al rendimiento publicitario. Comscore contabilizó 96,4 millones de hogares con TV conectada en 2025, y OpenAP junto con CFlight ahora permiten a los anunciantes comprar en todas las plataformas con métricas de alcance sin duplicación, trasladando presupuestos de la televisión lineal.

Europa lidia con estrictas normas de energía que frenan los paneles 8K y de ultra brillo. Sin embargo, las naciones nórdicas, con una penetración de fibra superior al 90% en Suecia y sólidas suscripciones de streaming en Noruega, Suecia y Dinamarca, disfrutan de una sólida adopción de UHD. América del Sur y África siguen siendo territorios de Smart TV de nivel básico. La urbanización y la expansión de la banda ancha móvil abren oportunidades, pero la sensibilidad al precio y una distribución más débil limitan por ahora la penetración premium.

Panorama Competitivo

En 2025, Samsung, LG, TCL y Hisense representaron conjuntamente algo más del 50% de los envíos unitarios, lo que pone de relieve una concentración de mercado moderada. Esto indica que, si bien el mercado no está muy fragmentado, tampoco está dominado por un único actor, dejando espacio para dinámicas competitivas. Mientras tanto, los gigantes de las plataformas como Amazon, Roku y Google están transformando el panorama competitivo. Al centrarse en la monetización posterior a la venta, estas plataformas están subsidiando el hardware, ampliando así su alcance publicitario y creando nuevas fuentes de ingresos. Samsung y LG utilizan sus sistemas propietarios, Tizen y webOS, para reforzar la economía de sus dispositivos y mantener el control sobre sus ecosistemas. En contraste, TCL y Hisense optan por una entrada más rápida al mercado mediante la licencia de Roku OS y Fire OS, lo que les permite centrarse en escalar su producción y distribución de hardware.

Los actores directos al consumidor, como Ember Artline de Amazon, están socavando los márgenes del comercio minorista tradicional, perturbando los modelos de precios establecidos y obligando a los competidores a replantear sus estrategias. Además, las asociaciones con líderes de juegos en la nube como Microsoft, Nvidia y Amazon Luna no solo están extendiendo las sesiones de juego, sino que también están validando la necesidad de especificaciones premium. Estas alianzas están impulsando la demanda de dispositivos de alto rendimiento, ya que los consumidores buscan cada vez más experiencias de juego fluidas. En 2025, la escasez de SoC de gama media, particularmente en el rango de 28-40 nm, ajustó los márgenes de beneficio. Esta restricción de la cadena de suministro obligó a las marcas más pequeñas a absorber los mayores costos, lo que afectó su rentabilidad, o a retirarse del segmento de precio medio, reduciendo la competencia en esta categoría.

En otro frente, las regulaciones de privacidad como el RGPD y la CCPA están amplificando los costos de cumplimiento. Esta dinámica no solo fortalece la posición de las plataformas más grandes, que tienen los recursos para gestionar estos requisitos, sino que también disuade a los nuevos participantes más pequeños de tecnología publicitaria de entrar al mercado. Como resultado, la importancia de los datos de primera parte y el procesamiento en el dispositivo ha aumentado, ya que las empresas buscan mitigar los riesgos regulatorios al tiempo que mejoran la privacidad del usuario y la seguridad de los datos.

Líderes de la Industria de TV Conectada

Samsung Corporation

LG Electronics

Hisense

TCL

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: StackAdapt extendió su alianza con Samba TV a Australia, ofreciendo a los compradores información más rica sobre la audiencia para campañas regionales de TV Conectada.

- Mayo 2025: Samba TV se asoció con IRIS.TV para habilitar la segmentación contextual compatible con la privacidad en 55 millones de activos de video utilizando Samba AI.

- Febrero 2025: Mediaocean completó su adquisición de Innovid, integrándola con Flashtalking para crear una suite de tecnología publicitaria omnicanal que abarca la televisión lineal y la TV Conectada.

- Enero 2025: TCL lanzó los televisores QM6K Mini-LED con un chip de retroiluminación de Super Alta Energía que eleva el brillo un 53% en modelos de 50 a 98 pulgadas.

- Enero 2025: LG presentó un panel OLED de cuatro capas que triplica el brillo y permite una tasa de actualización de 165 Hz en televisores webOS 25 de hasta 83 pulgadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de connected-TV abarca todos los televisores o dispositivos plug-in que salen de fábrica con capacidad de internet integrada, pueden ejecutar aplicaciones de streaming de forma nativa y pueden actualizarse de forma inalámbrica (over-the-air). Esto incluye televisores smart-TV, reproductores de medios en streaming y consolas de videojuegos de última generación que también funcionan como centros de streaming, valorados únicamente en función de los ingresos por hardware a precio de fábrica.

Exclusión del alcance: Las tarifas de suscripción, los ingresos publicitarios, los controles remotos de repuesto y los televisores de panel plano heredados que requieren dongles externos no forman parte de nuestra estimación de tamaño.

Descripción general de la segmentación

- Por Dispositivo

- Smart TV

- Smart TV 4K y UHD

- Smart TV 8K

- Smart TV HD/FHD

- Reproductor de Medios en Streaming

- Consola de Videojuegos (con Capacidad de Streaming)

- Smart TV

- Por Sistema Operativo

- Android TV / Google TV

- Tizen

- webOS

- Roku OS

- Fire OS

- Por Tamaño de Pantalla

- Hasta 32 pulgadas

- 33-45 pulgadas

- 46-55 pulgadas

- 56-65 pulgadas

- Más de 66 pulgadas

- Por Resolución

- 4K UHD

- 8K

- FHD y HD

- Por Tecnología de Panel

- LED / Mini-LED

- OLED

- QLED

- Por Canal de Distribución

- En línea

- Fuera de línea (Especializado, Comercio Masivo)

- Por Uso Final

- Residencial

- Comercial (Hostelería, Educación, Vestíbulo Corporativo, Señalización Digital)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a proveedores de chipsets, proveedores de paneles, distribuidores regionales y grandes minoristas multinacionales en América del Norte, Europa y Asia Pacífico. Estas conversaciones nos ayudaron a someter a prueba de estrés las relaciones asumidas entre sell-in y sell-through, aclarar los cambios en los costos de BOM y obtener perspectivas prospectivas sobre los recortes de ASP promocionales en torno a grandes eventos deportivos.

Investigación documental

Nuestros analistas comenzaron con datos públicos de organizaciones como la Unión Internacional de Telecomunicaciones, las estadísticas de banda ancha de la OCDE, los registros de exportación de China Customs y los envíos de adoptantes de HDMI, que en conjunto revelan los flujos de dispositivos y las tasas de conectividad. Las asociaciones industriales como la Consumer Technology Association y la Japan Electronics and Information Technology Industries Association suministran envíos de unidades trimestrales y precios de venta promedio, mientras que las familias de patentes extraídas de Questel sugieren futuras innovaciones en SoC y paneles.

Para validar los precios y la combinación de productos, revisamos los informes 10-K de los principales fabricantes de televisores, datos de escáneres minoristas globales y catálogos de productos extraídos cada trimestre. La profundidad complementaria provino de bases de datos de pago, incluidas D&B Hoovers para los estados financieros de los OEM y Dow Jones Factiva para noticias sobre contratos de integraciones de canales FAST. Las fuentes enumeradas ilustran nuestro trabajo documental; se consultaron muchas referencias adicionales para completar cifras y definiciones.

Dimensionamiento del mercado y pronóstico

Construimos un modelo top-down que comienza con la producción global de paneles planos, resta las unidades no conectadas y luego reconstruye los grupos de demanda regionales a través de la penetración de hogares con banda ancha y las tasas de adopción de smart-TV. Los totales acumulados de proveedores de ASP muestreado × volumen, junto con las verificaciones de canales minoristas, sirven como un enfoque bottom-up selectivo para ajustar los totales. Las variables clave incluyen los rendimientos de paneles LCD y OLED, las suscripciones de banda ancha, la migración del tamaño de pantalla de TV mediano, las tasas de adopción de conectividad de SoC, las regulaciones de eficiencia energética que afectan a los televisores 8K y la profundidad de los descuentos promocionales. Una regresión multivariante vincula estos factores al consumo anual de unidades antes de que una superposición ARIMA proyecte las tendencias a cinco años. Las brechas de datos en las divisiones por país se cubren con proxies ponderados de registros de importación y divulgaciones de envíos de operadores.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de revisión por parte de analistas, verificaciones de varianza frente a rastreadores de envíos independientes y marcadores de anomalías. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando los aranceles sobre paneles, las escaseces importantes de componentes o los cambios regulatorios modifican la línea de base. Se completa una revisión de última milla justo antes de la entrega al cliente.

Por qué la línea de base de Connected TV de Mordor es digna de confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, series de datos de entrada y cadencias de actualización distintos.

Los principales factores de divergencia incluyen si los ingresos publicitarios y de contenido se combinan con el valor del hardware, la elección entre precios minoristas o de fábrica, y cómo se filtran los paneles planos sin streaming. Nuestro estudio mantiene un enfoque estrictamente centrado en el hardware y aplica auditorías anuales de ASP, mientras que algunos publicadores externos toman cifras de conjuntos de datos de entretenimiento más amplios o promedian conversiones de divisas de varios años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10,39 B (2025) | Mordor Intelligence | - |

| USD 290,54 B (2025) | Global Consultancy A | Combina ingresos de contenido y publicidad, utiliza precios minoristas sin normalización de divisas |

| USD 93,30 B (2025) | Industry Journal B | Incluye todos los paneles planos habilitados para internet, con deducciones limitadas a nivel de dispositivo |

| USD 2,60 B (2024) | Regional Consultancy C | Limita el alcance únicamente a los dongles de streaming, omite los envíos de smart-TV |

Estos contrastes muestran por qué los tomadores de decisiones confían en la selección disciplinada de variables de Mordor, las verificaciones de brechas de fuente única y la actualización anual, lo que les proporciona una línea de base equilibrada y transparente que puede ser rastreada y replicada por cualquier analista diligente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de TV conectada en 2026 y hacia dónde se dirige para 2031?

El tamaño del mercado de TV conectada alcanzó USD 30,01 mil millones en 2026 y se proyecta que alcance USD 37,89 mil millones para 2031, expandiéndose a una CAGR del 4,77%.

¿Qué segmento de dispositivos está creciendo más rápido que la demanda general del mercado?

Se proyecta que los reproductores de medios en streaming crezcan a una CAGR del 5,12% hasta 2031, superando a los Smart TV integrados.

¿Qué geografía se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Oriente Medio y África registre una CAGR del 5,72%, impulsada por los despliegues de fibra en los Emiratos Árabes Unidos y Arabia Saudita.

¿Cómo influyen los canales FAST con publicidad gratuita en los precios del hardware?

El aumento de los ingresos publicitarios por usuario permite a los propietarios de plataformas subsidiar los precios de los dispositivos, reduciendo el costo inicial para los hogares e impulsando la penetración.

¿Por qué la adopción del 8K es más lenta en Europa que en Asia Pacífico?

Los límites de eficiencia energética de la Unión Europea restringen la potencia en modo de funcionamiento, limitando la disponibilidad de pantallas 8K y disuadiendo a los compradores a pesar de la caída de los costos de los paneles.

¿Qué sistema operativo está ganando terreno frente al liderazgo de Tizen?

Android TV y Google TV están creciendo a una CAGR del 5,89% a medida que los fabricantes buscan acceso a Google Play y las funciones de IA Gemini.

Última actualización de la página el: