Tamaño y Participación del Mercado de Smart TV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

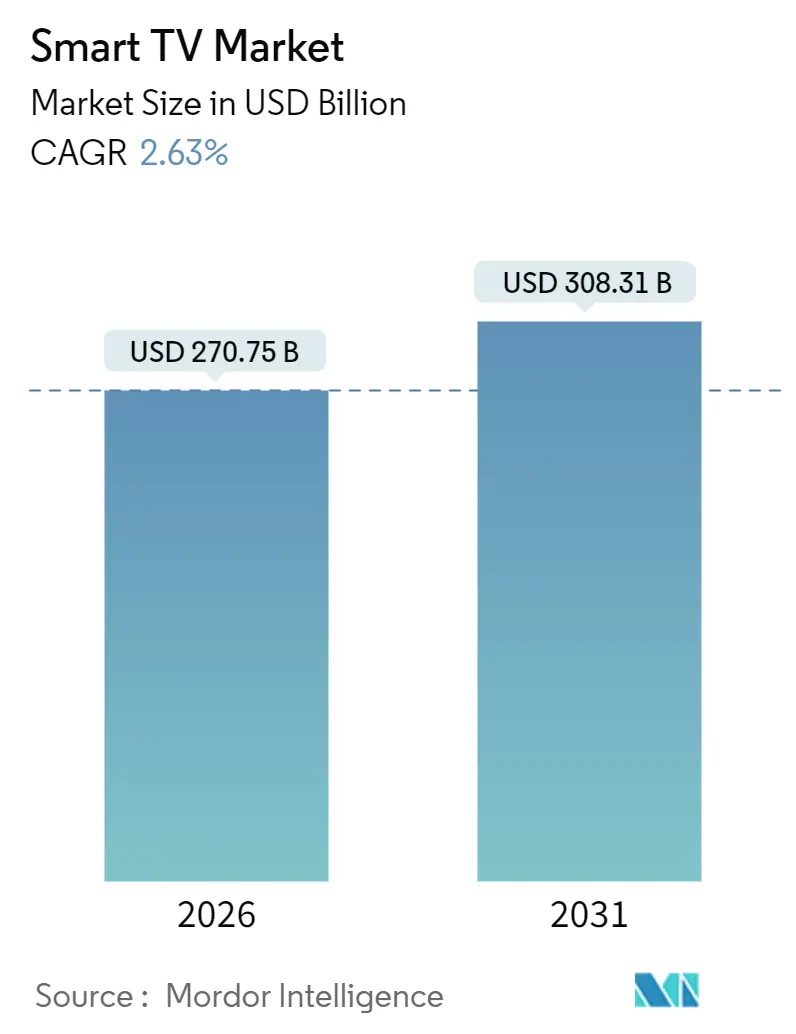

| Tamaño del Mercado (2026) | 270.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 308.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.63% CAGR |

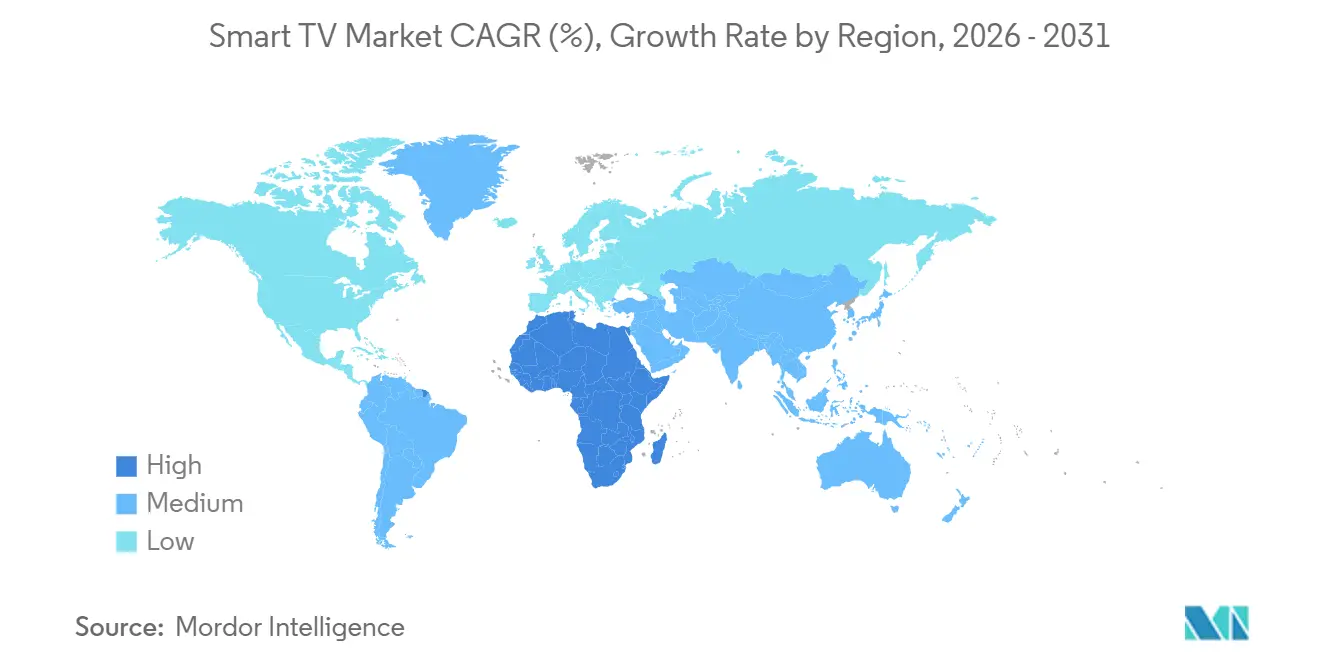

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

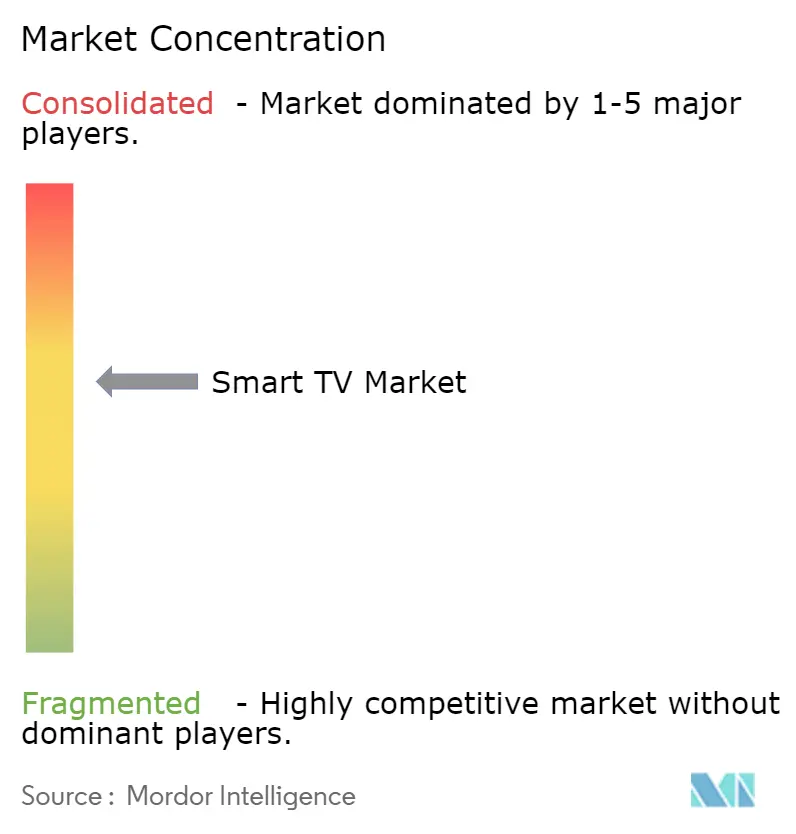

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Smart TV por Mordor Intelligence

El tamaño del mercado de smart TV se sitúa en USD 270,75 mil millones en 2026 y se proyecta que alcance USD 308,31 mil millones en 2031, reflejando una CAGR del 2,63% durante el período. Los continuos despliegues de fibra hasta el hogar, la erosión de precios en los equipos 4K de 55 a 65 pulgadas y la adopción de canales FAST con publicidad están ampliando la base instalada incluso cuando los precios de venta promedio disminuyen. Las asociaciones con Xbox Cloud Gaming y NVIDIA GeForce NOW están normalizando las tasas de actualización de 120 Hz en los modelos de gama media, mientras que los retroiluminados Mini-LED reducen la brecha de rendimiento con OLED e impulsan las actualizaciones premium. Asia Pacífico mantiene su liderazgo gracias al ecosistema de paneles verticalmente integrado de China y los incentivos de producción vinculada de India, mientras que África registra el crecimiento más rápido a medida que la financiación mediante dinero móvil desbloquea a los compradores por primera vez. En América del Norte y Europa, los dongles de transmisión de bajo costo prolongan los ciclos de reemplazo, aunque la demanda de unidades OLED y Mini-LED de 65 pulgadas o más mitiga la debilidad en volumen.

Conclusiones Clave del Informe

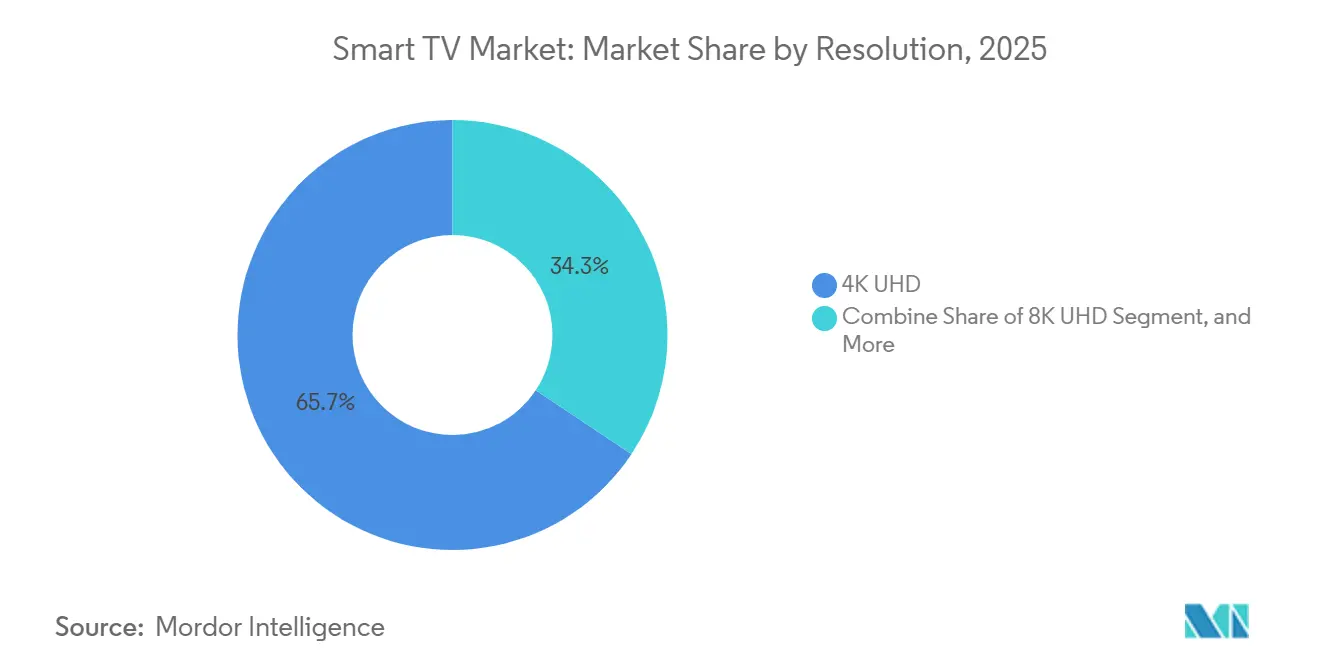

- Por resolución, 4K UHD lideró con una participación de ingresos del 65,66% en 2025, mientras que se prevé que 8K UHD se expanda a una CAGR del 4,56% hasta 2031.

- Por tamaño de pantalla, el segmento de 46 a 55 pulgadas capturó el 36,78% de los ingresos de 2025, mientras que los equipos de más de 65 pulgadas avanzan a una CAGR del 2,92% hasta 2031.

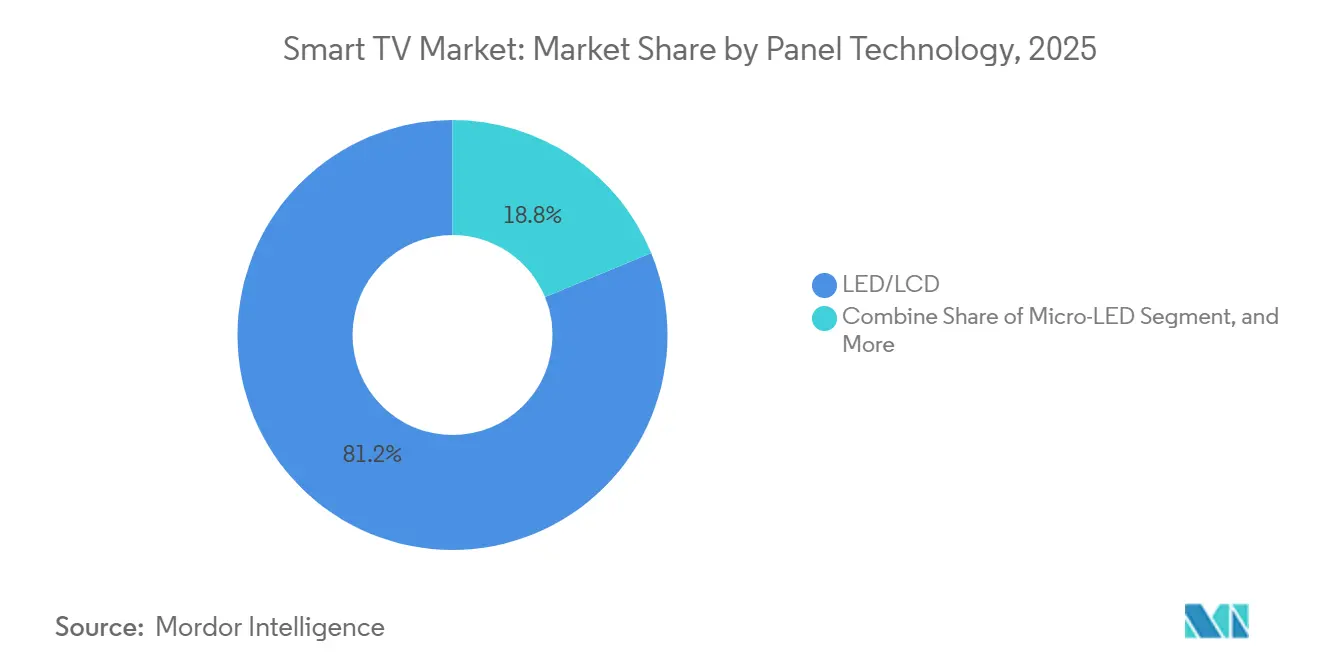

- Por tecnología de panel, LED/LCD retuvo una participación del 81,22% en 2025, y Mini-LED es el de mayor crecimiento con una CAGR del 3,22%.

- Por forma de pantalla, los paneles planos mantuvieron una participación del 94,24% en 2025 y continúan creciendo a una CAGR del 4,16%.

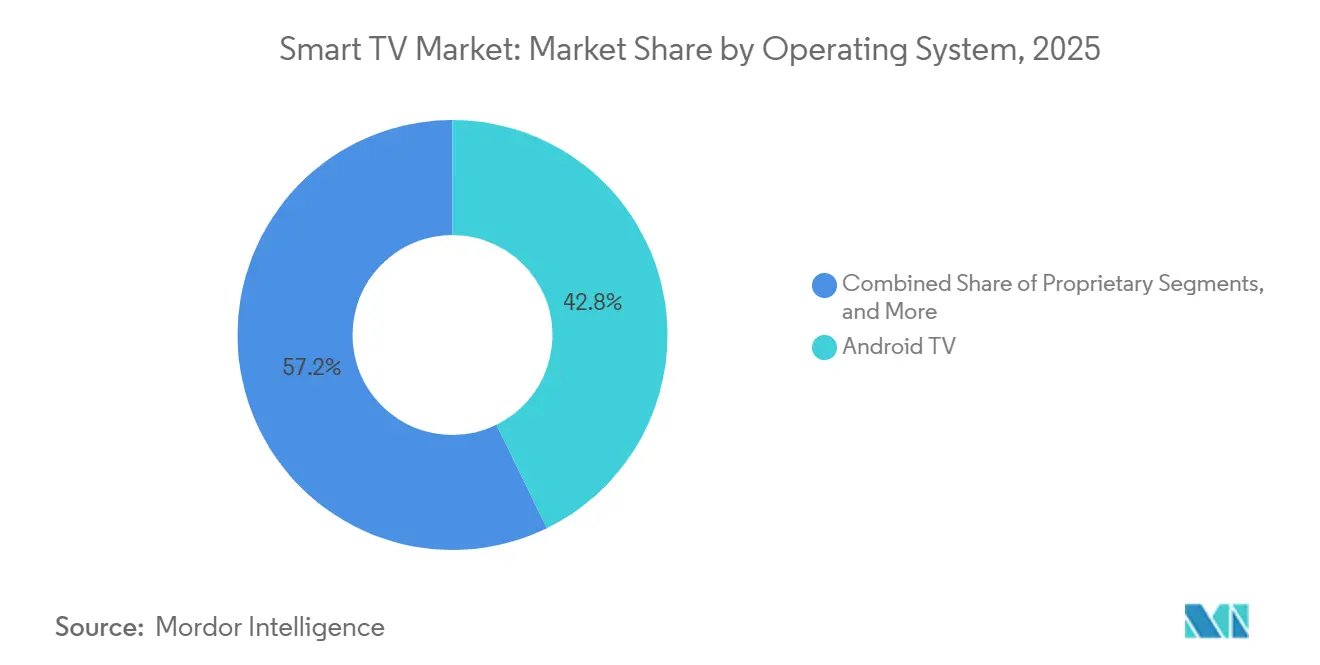

- Por sistema operativo, Android TV comandó una participación del 42,76% en 2025, mientras que las plataformas propietarias Tizen y webOS se están expandiendo a una CAGR del 4,89%.

- Por canal de distribución, el comercio minorista fuera de línea generó el 58,88% de las ventas de 2025, aunque las plataformas en línea superan ese ritmo con una CAGR del 3,56% hasta 2031.

- Por geografía, Asia Pacífico contribuyó con el 47,32% de los ingresos de 2025, mientras que África es la región de mayor crecimiento con una CAGR del 3,12%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Smart TV*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Erosión de precios de los equipos 4K de 55 a 65 pulgadas | +0.6% | Global, aguda en Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Despliegues de fibra liderados por telecomunicaciones | +0.5% | Europa, América del Norte, corredores urbanos de Asia Pacífico | Mediano plazo (2 a 4 años) |

| Integración de canales FAST | +0.4% | América del Norte y Europa, en expansión hacia América Latina | Mediano plazo (2 a 4 años) |

| Asociaciones de juegos en la nube que impulsan televisores de 120 Hz | +0.3% | América del Norte, Europa y Japón | Mediano plazo (2 a 4 años) |

| Incentivos gubernamentales de localización en India | +0.3% | India, con efecto secundario en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Interoperabilidad certificada por Matter | +0.2% | Global, liderada por los primeros adoptantes de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios de los Equipos 4K de 55 a 65 Pulgadas

Las fábricas chinas de Generación 10.5 y Generación 11 llevaron los precios de los paneles LCD 4K de 55 pulgadas por debajo de USD 100 en el segundo trimestre de 2025, permitiendo a los minoristas fijar el precio de los equipos terminados por debajo de USD 300 en India y Brasil. Los compradores por primera vez en ciudades de segundo nivel ahora superan el umbral de ingresos familiares de USD 5.000 y optan por smart TVs de gama de entrada en lugar de pantallas móviles más pequeñas. TCL y Hisense, respaldados por la capacidad cautiva de CSOT y BOE, protegen los márgenes a pesar de la caída de los precios de venta promedio, mientras que Samsung y LG orientan a los compradores hacia las líneas OLED y Mini-LED para mantener los márgenes operativos por encima del 8%.[1]Samsung Electronics, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2025," samsung.com El crecimiento en unidades se concentra en los modelos de 46 a 55 pulgadas, aunque las ganancias de ingresos migran hacia los segmentos premium de 65 pulgadas o más, respaldados por los juegos en la nube y la transmisión de deportes. Los ciclos de reemplazo en los mercados maduros se alargan a ocho años, ya que una calidad de imagen marginalmente mejor ya no impulsa una actualización inmediata.

Despliegues de Fibra Liderados por Telecomunicaciones

Las suscripciones globales de fibra hasta el hogar alcanzaron 520 millones a finales de 2025, impulsadas por 18 millones de conexiones de la Unión Europea bajo la Ley de Infraestructura de Gigabits y 12 millones de líneas en Estados Unidos a través del programa de Equidad en Banda Ancha.[2]OCDE, "Actualización de Estadísticas de Banda Ancha del Cuarto Trimestre de 2025," oecd.org Las velocidades de gigabit simétricas eliminan el almacenamiento en búfer en las transmisiones 4K y permiten el uso simultáneo de múltiples dispositivos, reposicionando al televisor como el ancla de entretenimiento de cada hogar. Los operadores agrupan smart TVs subsidiados con contratos de 24 meses, intercambiando descuentos en hardware por un crecimiento predecible del ingreso promedio por usuario, una táctica que funciona mejor en mercados con baja televisión de pago. Los operadores de cable responden con decodificadores basados en Android TV o Roku que unifican las transmisiones de difusión e IP, pero la propuesta de valor favorece a los equipos inteligentes integrados. A medida que se expanden las coberturas de fibra, las plataformas de transmisión aseguran acceso directo a los dispositivos y acortan los embudos de incorporación, reforzando el ciclo virtuoso hardware-contenido.

Integración de Canales FAST

Más de 1.800 canales lineales FAST se enviaron de forma nativa en Samsung TV Plus, LG Channels y Vizio WatchFree+ en 2025, redirigiendo los presupuestos publicitarios de las audiencias de cable en declive hacia el inventario de televisión direccionable. La compra programática reduce el costo por adquisición hasta un 40% en comparación con los espacios tradicionales, por lo que los fabricantes monetizan mediante acuerdos de reparto de ingresos que devuelven entre el 2% y el 3% del gasto publicitario bruto. Este flujo recurrente fomenta una fijación de precios agresiva, subsidiando efectivamente el hardware para aumentar los volúmenes futuros de impresiones publicitarias. Los reguladores de la Unión Europea están evaluando cuotas de contenido local bajo la Directiva de Servicios de Comunicación Audiovisual, lo que podría aumentar los costos de cumplimiento para las líneas de productos de múltiples jurisdicciones. Aun así, la proliferación de canales FAST sigue siendo un mecanismo central para aumentar el valor de vida útil por unidad y mitigar la presión sobre los márgenes.

Asociaciones de Juegos en la Nube que Impulsan Televisores de 120 Hz

Las aplicaciones nativas de Xbox Cloud Gaming se lanzaron en los televisores LG y Samsung en 2024, eliminando las barreras de propiedad de consolas y transmitiendo títulos AAA a 1080p/60 fps a través de enlaces de 50 Mbps. NVIDIA GeForce NOW siguió en los equipos Sony Bravia y TCL, con soporte para 4K/120 Hz para los deportes electrónicos sensibles a la latencia. Estas alianzas llevan los paneles de 120 Hz al rango de USD 500 a 800, transformando las unidades de gama media en pantallas de juego viables. El cumplimiento de HDMI 2.1 con tasa de actualización variable y modo de baja latencia automática ahora diferencia los modelos convencionales, mientras que los proveedores de paneles escalan la producción de circuitos integrados controladores para satisfacer la creciente demanda. La tendencia obliga a los fabricantes de consolas a redoblar su apuesta por el contenido exclusivo, ya que el hardware por sí solo ya no ancla el ecosistema.

Análisis del Impacto de las Restricciones del Mercado de Smart TV*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de semiconductores para retroiluminados Mini-LED | -0.3% | Global, aguda en los segmentos premium de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ecosistema de sistemas operativos fragmentado | -0.2% | Global, con mayor fricción en los mercados emergentes | Mediano plazo (2 a 4 años) |

| Normas de eficiencia energética de Nivel 2 de la Unión Europea para equipos 8K | -0.1% | Europa, con posible efecto secundario en el Reino Unido y Australia | Largo plazo (≥ 4 años) |

| Dongles de transmisión de bajo costo que prolongan los ciclos de reemplazo | -0.4% | Mercados maduros de América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores para Retroiluminados Mini-LED

Los televisores Mini-LED incorporan entre 10.000 y 20.000 diodos, cada uno de los cuales requiere un circuito integrado controlador producido principalmente en los nodos de 28 nm de TSMC, que también atienden a clientes del sector automotriz e industrial. Los plazos de entrega alcanzaron las 18 semanas en el primer semestre de 2025, lo que obligó a TCL y Hisense a reducir la producción de Mini-LED al 9% de los envíos. Las películas de puntos cuánticos enfrentan restricciones similares porque la capacidad anual está limitada a 15 millones de m² hasta que nuevas líneas entren en funcionamiento después de 2027. Las marcas realizan pedidos anticipados de paneles con nueve meses de antelación, inmovilizando capital y limitando la flexibilidad cuando la demanda cambia. La escasez deprime principalmente el inventario premium en América del Norte y Europa, donde Mini-LED compite directamente con OLED por los compradores de alto ingreso promedio por usuario.

Dongles de Transmisión de Bajo Costo que Prolongan los Ciclos de Reemplazo

Amazon Fire TV Stick, Roku Express y Google Chromecast enviaron 180 millones de unidades en 2025 a precios minoristas de USD 25 a 50, renovando los equipos HD heredados sin necesidad de un reemplazo completo. En América del Norte y Europa, donde los paneles de ocho años aún satisfacen la visualización en 1080p, la demanda anual del mercado de smart TV pierde alrededor de 12 millones de unidades. Los fabricantes responden enfatizando los beneficios de OLED y Mini-LED, aunque la transmisión con ancho de banda limitado enmascara las mejoras en la calidad de imagen. Los dongles también eluden las plataformas integradas, reduciendo los ingresos publicitarios de los canales FAST y erosionando los incentivos para los subsidios de hardware. En consecuencia, las marcas reevalúan sus carteras de gama de entrada, recortando las unidades de mantenimiento de existencias con márgenes brutos inferiores al 5%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Smart TV

Por Resolución:

8K Gana Terreno a Pesar de las Brechas de ContenidoLos paneles 4K UHD capturaron el 65,66% de los ingresos en 2025, anclando la participación del mercado de smart TV en los tamaños de pantalla convencionales, mientras que se prevé que 8K UHD registre una CAGR del 4,56% hasta 2031 a medida que los primeros adoptantes en Japón y Corea del Sur adopten las transmisiones de los clasificatorios de la Copa Mundial de la FIFA 2026. El tamaño del mercado de smart TV para los modelos 8K sigue siendo pequeño, aunque la mejora de escala mediante inteligencia artificial y las promociones vinculadas a las consolas de próxima generación elevan el valor percibido. Las normas de eficiencia energética de Nivel 2 de la Unión Europea añaden entre USD 30 y 40 a los costos de la lista de materiales, pero los compradores premium aceptan precios más altos por la preparación para el futuro.

Las fábricas de Generación 10.5 optimizadas para el corte 4K ahora enfrentan menores rendimientos al producir paneles 8K, por lo que los proveedores limitan el 8K a formatos de 75 pulgadas o más, donde los precios de venta promedio más altos compensan las pérdidas de utilización. Las plataformas de transmisión no han priorizado el 8K nativo porque la disposición a pagar de los suscriptores no coincide con la prima de ancho de banda, dejando a los motores de mejora de escala como soluciones provisionales. Aun así, los hogares con conocimientos tecnológicos ven los televisores 8K como piezas centrales de larga duración, lo que sustenta una demanda modesta pero constante.

Por Tamaño de Pantalla:

El Segmento de Más de 65 Pulgadas Captura la Demanda PremiumEl segmento de 46 a 55 pulgadas lideró los ingresos de 2025 con un 36,78%, aunque las unidades de más de 65 pulgadas avanzan a una CAGR del 2,92%, impulsadas por los hogares norteamericanos de planta abierta con distancias de visualización de 3,65 metros. El Neo QLED de 98 pulgadas de Samsung y el modelo OLED de 97 pulgadas de LG, con precios superiores a USD 25.000, prometen una inmersión de clase proyector sin necesidad de cortinas opacas.

Los fabricantes de paneles inclinan el vidrio de Generación 10.5 hacia los cortes de 75 y 85 pulgadas, elevando la eficiencia de rendimiento del 35% en 2023 al 48% en 2025. Los precios minoristas de los equipos 4K de 75 pulgadas cayeron por debajo de USD 800 en 2025, acelerando la migración desde los tamaños medianos. Los equipos de menos de 32 pulgadas continúan con una disminución de CAGR del 2,1% a medida que las tabletas satisfacen las necesidades de visualización casual.

Por Tecnología de Panel:

Mini-LED Cierra la Brecha con OLEDLED/LCD retuvo una participación del 81,22% en 2025, aunque las unidades Mini-LED están creciendo a una CAGR del 3,22%, ofreciendo picos de 2.000 nits y atenuación local que supera las 1.000 zonas. El tamaño del mercado de smart TV para OLED sigue siendo sólido en los segmentos de más de 55 pulgadas, pero está limitado por las preocupaciones sobre la retención de imagen entre los jugadores. La ventaja de costo de Mini-LED permite a TCL y Hisense ofrecer precios USD 500 más bajos que OLED en tamaños comparables, atrayendo a los compradores orientados al valor.

Micro-LED se mantiene por debajo del 0,5% de participación porque los equipos de 110 pulgadas cuestan más de USD 50.000, aunque las hojas de ruta apuntan a reducciones de costos del 70% para 2028. Mientras tanto, QLED ocupa un papel de gama media, intercambiando contraste infinito por un mayor volumen de color a precios convencionales. La dinámica competitiva depende de la asignación de circuitos integrados controladores; una escasez sostenida de suministro podría frenar el impulso de Mini-LED y reabrir espacio para OLED.

Por Forma de Pantalla:

Los Paneles Planos Dominan por su VersatilidadLas pantallas planas representaron el 94,24% de los envíos de 2025 y están proyectadas para crecer a una CAGR del 4,16% hasta 2031, reflejando las tendencias de montaje en pared en los hogares con múltiples espectadores. Los diseños curvos permanecen en una participación del 5,76%, atrayendo principalmente a las configuraciones de juego para un solo espectador. Los fabricantes eliminaron la mayoría de las unidades de mantenimiento de existencias curvas de menos de 65 pulgadas porque los moldes especializados reducen el rendimiento de fabricación entre un 15% y un 20%.

Los minoristas asignan un espacio mínimo en el piso a los modelos curvos, reduciendo la exposición del consumidor, y las reseñas en línea destacan las distorsiones fuera del eje en entornos compartidos. La consolidación en torno a un único factor de forma simplifica el inventario y canaliza la investigación y el desarrollo hacia mejoras de brillo, contraste y tasa de actualización en lugar de la novedad de la forma.

Por Sistema Operativo:

Las Plataformas Propietarias Ganan TerrenoAndroid TV lideró con una participación del 42,76% en 2025, pero Tizen y webOS se están expandiendo a una CAGR del 4,89% a medida que las marcas priorizan los datos de primera parte y las menores regalías. Roku OS asegura una participación del 18,3% en América del Norte, monetizando los anuncios de la pantalla de inicio, aunque el crecimiento internacional se rezaga por debajo del 5%. La certificación Matter puede diluir el bloqueo del ecosistema al permitir un control fluido entre plataformas.

Las plataformas propietarias capturan los ingresos publicitarios de los canales FAST y ofrecen paquetes de suscripción adicionales, por lo que Samsung obtuvo USD 1.200 millones de Samsung TV Plus en 2025. Google contrarresta integrando YouTube Shorts y la búsqueda por voz con Asistente, mientras que Amazon aprovecha las membresías Prime para sembrar Fire TV OS a nivel global.

Por Canal de Distribución:

El Canal En Línea Gana Participación con la Agrupación de ServiciosEl comercio minorista fuera de línea aún produjo el 58,88% de las ventas de 2025, aunque el comercio electrónico está creciendo a una CAGR del 3,56% a medida que Amazon y Flipkart ofrecen instalación gratuita y garantías extendidas. La red de 8.000 técnicos de Flipkart permite la configuración el mismo día en 450 ciudades, reduciendo las tasas de daños por debajo del 2%.

Marcas como Xiaomi y OnePlus explotan las tiendas web directas al consumidor para eludir los márgenes minoristas, centrándose en campañas agresivas en redes sociales. Las cadenas de tiendas físicas convierten los salones de exhibición en centros de experiencia que destacan las demostraciones de OLED y Mini-LED, pero los desembolsos de capital presionan a los pequeños distribuidores. El poder de negociación se inclina hacia las plataformas en línea que exigen fondos de co-marketing para la colocación en la página de inicio.

Análisis Geográfico

Mercado de Smart TV en APAC

Asia Pacífico aportó el 47,32% de los ingresos de 2025, respaldado por los 52 millones de unidades enviadas por China y los 18 millones de unidades de India. La penetración en hogares de China se acerca a la saturación con un 98%, por lo que el crecimiento se inclina hacia televisores de 65 pulgadas o más vendidos a usuarios urbanos de nivel 1. India se beneficia de incentivos de localización y del aumento de hogares de ingresos medios, reduciendo la dependencia de las importaciones al 34%. Las exportaciones del sudeste asiático desde plantas indias ahora cubren las brechas de precios por debajo de los 400 USD, ampliando la influencia de la región.

Mercado de Smart TV en África

África es la región de más rápido crecimiento con una CAGR del 3,12% hasta 2031, impulsada por los 12 millones de nuevas conexiones de fibra de Nigeria y las importaciones de paneles libres de aranceles de Egipto.[3]Comisión de Comunicaciones de Nigeria, "Plan Nacional de Banda Ancha 2025 - Avances," ncc.gov.ng Los esquemas de crédito mediante dinero móvil permiten a los compradores por primera vez financiar Smart TVs de 32 a 43 pulgadas en 18 meses, ampliando la demanda potencial. Las marcas se asocian con prestamistas fintech para mantener el riesgo de impago por debajo del 2%, desbloqueando paquetes recurrentes de recarga de datos que elevan el ARPU general.

Mercado de Smart TV en las Américas, Europa y Oriente Medio

América del Norte representó el 22,4% de la cuota en 2025, con un crecimiento a una modesta CAGR del 2,1%, limitado por la extensión de la vida útil de los dongles de streaming y un ciclo de reemplazo de ocho años. Sin embargo, las ventas de televisores OLED y Mini-LED de 65 pulgadas o más siguen siendo dinámicas entre los hogares de altos ingresos que buscan experiencias inmersivas de deportes y videojuegos. La cuota del 18,6% de Europa enfrenta una madurez similar, y las normas de eficiencia energética de nivel 2 elevan los costos de cumplimiento en los televisores 8K. América del Sur (cuota del 6,8%) aprovecha las reducciones arancelarias del Mercosur, mientras que Oriente Medio (4,9%) registra una demanda de televisores OLED de más de 65 pulgadas en los estados del Consejo de Cooperación del Golfo, donde el ingreso disponible supera los 40.000 USD.

Panorama Competitivo

Las cinco principales marcas, Samsung, LG, TCL, Hisense y Xiaomi, controlaron el 62% de los envíos de unidades de 2025, lo que indica un campo moderadamente concentrado. Samsung y LG abandonan los segmentos por debajo de USD 400 para proteger los márgenes, apostando decididamente por la investigación y el desarrollo en OLED, Mini-LED y Micro-LED. TCL y Hisense cierran la brecha de características adquiriendo fábricas de paneles e invirtiendo USD 2.800 millones en líneas Mini-LED entre 2023 y 2025. Xiaomi, OnePlus y Realme ganan terreno en India y el Sudeste Asiático a través de canales directos en línea, pero la dependencia de los paneles en el mercado spot los expone a la volatilidad de precios.

Los segmentos de espacio en blanco incluyen las pantallas de más de 85 pulgadas, donde los envíos fueron de solo 1,2 millones de unidades en 2025 pero se proyecta que crezcan a una CAGR del 6,8% a medida que los costos de los paneles caigan por debajo de USD 2.000 en el comercio minorista. Las marcas están pasando de los decodificadores a las pantallas inteligentes basadas en IP con diagnósticos remotos, dando a Philips y Panasonic puntos de apoyo comerciales. Las solicitudes de patentes para pantallas electroluminiscentes de puntos cuánticos alcanzaron 342 en 2025, con Samsung Display y BOE acaparando el 68% de las solicitudes, lo que insinúa una posible tecnología de salto cualitativo para 2028.

Los cuellos de botella en semiconductores siguen siendo un riesgo estratégico; la asignación de circuitos integrados controladores Mini-LED da forma a las hojas de ruta de productos con nueve meses de antelación. La certificación Matter introduce interoperabilidad pero requiere la reingeniería de las líneas heredadas, por lo que las marcas implementan módulos primero en las series insignia. La localización de la cadena de suministro en México (empresa conjunta Hisense-Foxconn) cubre el riesgo frente a los aranceles norteamericanos y reduce el tiempo de envío a los grandes minoristas.

Líderes de la Industria de Smart TV

-

LG Electronics Inc.

-

Samsung Electronics Co. Ltd

-

TCL Electronics Holdings Limited

-

Xiaomi Corporation

-

Hisense Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Smart TV

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- TCL Technology Group Corp.

- Hisense Group Co., Ltd.

- Xiaomi Corporation

- Sony Group Corporation

- Vizio Holding Corp.

- Panasonic Holdings Corporation

- Sharp Corporation

- TPV Technology Limited (Philips)

- Skyworth Group Ltd.

- Konka Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Changhong Electric Co., Ltd.

- Toshiba Corporation

- OnePlus Technology (Shenzhen) Co., Ltd.

- VU Technologies Pvt. Ltd.

- Apple Inc.

- Amazon.com Inc. (Fire TV)

- Roku Inc.

Desarrollos Recientes de la Industria en el Mercado de Smart TV

- Enero de 2026: LG Display se comprometió a invertir USD 3.200 millones para expandir su fábrica OLED de Paju, añadiendo 90.000 m² de capacidad de Generación 8.5 y apuntando a un ahorro de costos del 18%.

- Diciembre de 2025: TCL adquirió la fábrica LCD de Generación 10 de Sakai de Sharp por USD 1.800 millones, desbloqueando una producción mensual de 240.000 m² para paneles de 60 y 70 pulgadas.

- Noviembre de 2025: Samsung presentó el Neo QLED 8K QN900D con 2.048 zonas de atenuación y mejora de escala neuronal, fijando el precio del modelo de 85 pulgadas en USD 6.499.

- Octubre de 2025: Hisense y Foxconn formaron una empresa conjunta de USD 450 millones para construir una planta de televisores de 5 millones de unidades en Nuevo León, México, para los mercados de Estados Unidos y Canadá.

Mercado de Smart TV Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de smart TV como los ingresos generados por los televisores fabricados en fábrica que incorporan un sistema operativo, integran conectividad Wi-Fi / Ethernet y permiten el acceso directo a aplicaciones de transmisión, web y hogar inteligente sin dongles externos ni decodificadores. Los equipos de panel plano heredados que requieren un dispositivo adicional, las pantallas para hostelería y los paneles de señalización comercial quedan fuera de este límite para mantener nuestros totales estrechamente vinculados a la demanda del salón del consumidor.

Exclusión del alcance: las unidades adaptadas con dongles de transmisión o reproductores multimedia externos no se contabilizan.

Descripción General de la Segmentación

-

Por Resolución

- HD / Full HD

- 4K UHD

- 8K UHD

-

Por Tamaño de Pantalla (Pulgadas)

- Hasta 32

- 33-45

- 46-55

- 56-65

- Más de 65

-

Por Tecnología de Panel / Pantalla

- LED / LCD

- OLED

- QLED

- Mini-LED

- Micro-LED

-

Por Forma de Pantalla

- Plana

- Curva

-

Por Sistema Operativo

- Android TV

- Propietario y Otro

-

Por Canal de Distribución

- Venta Minorista Fuera de Línea

- En Línea

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

-

América del Sur

- Brasil

- Resto de América del Sur

-

Asia Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia Pacífico

-

Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas estructuradas con fabricantes de paneles, ensambladores de marca blanca, minoristas de múltiples marcas y gestores de paquetes de telecomunicaciones en Asia Pacífico, Europa, América del Norte y América Latina. Estas discusiones aclararon las tasas de conversión de la producción de paneles planos a equipos habilitados para smart TV, mapearon la dispersión regional de los precios de venta promedio y sometieron a prueba de estrés los impulsores de los pronósticos, como los ciclos de reemplazo y las ofertas de fibra agrupadas.

Investigación Documental

Comenzamos con conjuntos de datos públicos sobre producción y comercio de televisores de UN Comtrade, las estadísticas de banda ancha de la Unión Internacional de Telecomunicaciones y el rastreador de envíos de la Asociación de Tecnología del Consumidor, que proporcionan anclas de volumen. Los archivos 10-K de las empresas, las presentaciones para inversores y las llamadas de resultados suministran los precios de venta promedio realizados y la combinación regional. Los conocimientos sobre tendencias en tecnología de paneles y capacidad provienen de los documentos de la Asociación de la Cadena de Suministro de Pantallas, mientras que los paneles de BloombergNEF y Statista ayudan a comparar las variaciones de precios minoristas. D&B Hoovers nos proporciona las divisiones de ingresos de los principales fabricantes de equipos originales. Las fuentes mencionadas ilustran nuestro enfoque; se consultaron muchos registros adicionales durante la verificación.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo convierte los envíos globales de televisores LCD/OLED en volúmenes de smart TV utilizando ratios de penetración específicos por región, que luego se valoran con precios de venta promedio ponderados. Las verificaciones seleccionadas de abajo hacia arriba, los resúmenes de proveedores y las auditorías minoristas muestreadas ajustan los totales. Las variables clave del modelo incluyen las suscripciones de banda ancha de los hogares, las curvas de costos de los paneles, la penetración de las suscripciones de transmisión, el PIB per cápita, la duración del ciclo de actualización y el cambio hacia tamaños de pantalla más grandes. Los pronósticos emplean regresión multivariante complementada con análisis de escenarios para reflejar la sensibilidad a los ingresos y las curvas de adopción tecnológica, y las brechas en los datos locales de abajo hacia arriba se salvan con interpolación controlada a partir de geografías adyacentes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de múltiples pasos frente a las tendencias históricas de envíos e índices minoristas independientes; las anomalías materiales desencadenan un nuevo contacto con los entrevistados antes de la aprobación de la revisión senior. Los informes se actualizan anualmente, y cualquier evento importante de la industria (por ejemplo, cambio arancelario, escasez de paneles) impulsa una actualización provisional para que los clientes reciban nuestra última visión verificada.

Por Qué la Línea de Base de Smart TV de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, supuestos de precios y ritmos de actualización. Según Mordor Intelligence, primero alineamos el alcance y luego ajustamos la realidad local de los precios de venta promedio antes de aplicar una lógica de pronóstico disciplinada.

Los principales factores de brecha incluyen estudios de la competencia que contabilizan pantallas conectadas híbridas, que proyectan hacia adelante los precios de lista en lugar de los precios de venta promedio realizados, o que extrapolan el crecimiento de una región a todas las demás sin controles de banda ancha o ingresos, mientras que nuestro modelo fija los factores a nivel regional y se beneficia de un ciclo de actualización anual.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 263.700 millones (2025) | ||

| USD 227.500 millones (2024) | Consultora Global A | Incluye dispositivos de transmisión y aplica una prima 4K uniforme en todas las regiones |

| USD 231.300 millones (2024) | Asociación de la Industria B | Excluye los ingresos publicitarios de la plataforma; utiliza una única fuente de datos de envíos sin triangulación de precios de venta promedio |

Estas comparaciones muestran que el alcance cuidadosamente delimitado de Mordor, las variables ajustadas por región y las actualizaciones frecuentes producen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear, replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de smart TV en 2026?

El tamaño del mercado de smart TV es de USD 270,75 mil millones en 2026 y se proyecta que crezca a una CAGR del 2,63% hasta USD 308,31 mil millones en 2031.

¿Qué resolución domina los envíos recientes?

4K UHD lidera con una participación de ingresos del 65,66% en 2025, mientras que 8K UHD es el de mayor crecimiento con una CAGR del 4,56% hasta 2031.

¿Qué factores impulsan las actualizaciones de televisores premium?

Los despliegues de fibra de gigabit, las integraciones de juegos en la nube y el mayor brillo máximo de Mini-LED están empujando a muchos compradores hacia modelos de 65 pulgadas o más con tasas de actualización de 120 Hz.

¿Por qué se están alargando los ciclos de reemplazo en Estados Unidos?

Los dongles de transmisión asequibles extienden la utilidad de los equipos HD más antiguos, alargando los intervalos de reemplazo promedio a ocho años.

¿Qué región se está expandiendo más rápido?

África lidera con una CAGR del 3,12% hasta 2031, respaldada por la financiación mediante dinero móvil y el aumento de la penetración de fibra.

¿Qué tan concentrado está el panorama de proveedores?

Las cinco marcas más grandes controlan el 62% de los envíos globales, lo que refleja una concentración moderada pero deja espacio para los competidores emergentes.

Última actualización de la página el: