Tamaño y Participación del Mercado de TV 4K

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

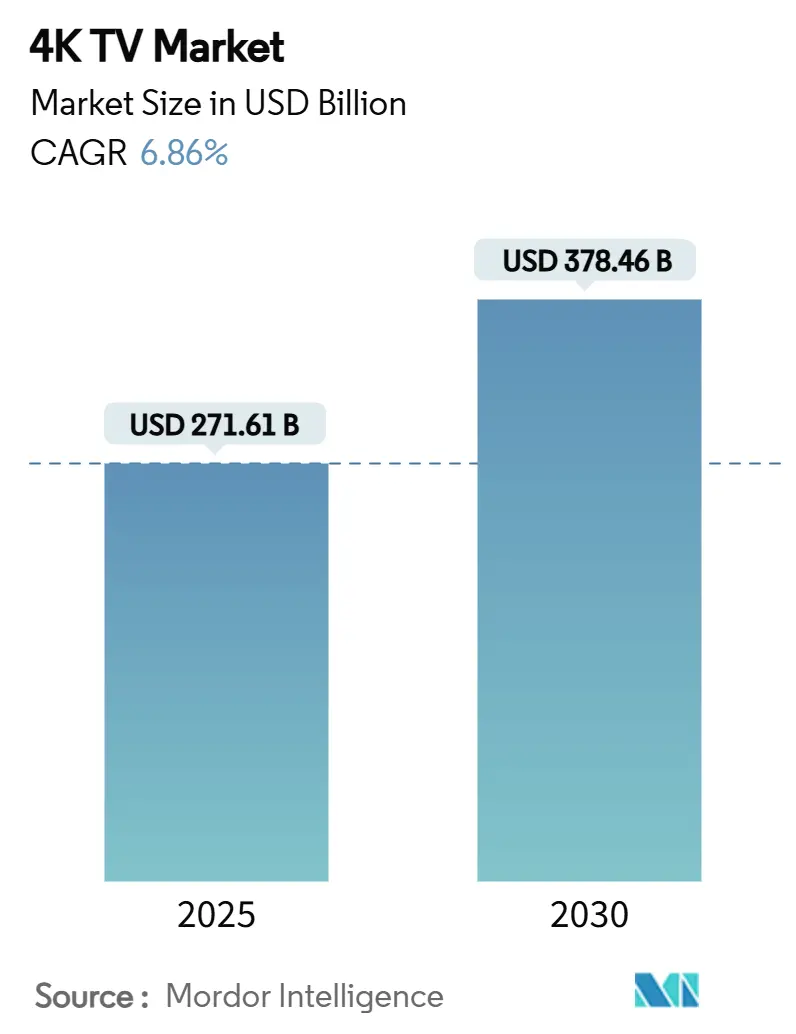

| Tamaño del Mercado (2025) | 271.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 378.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.86% CAGR |

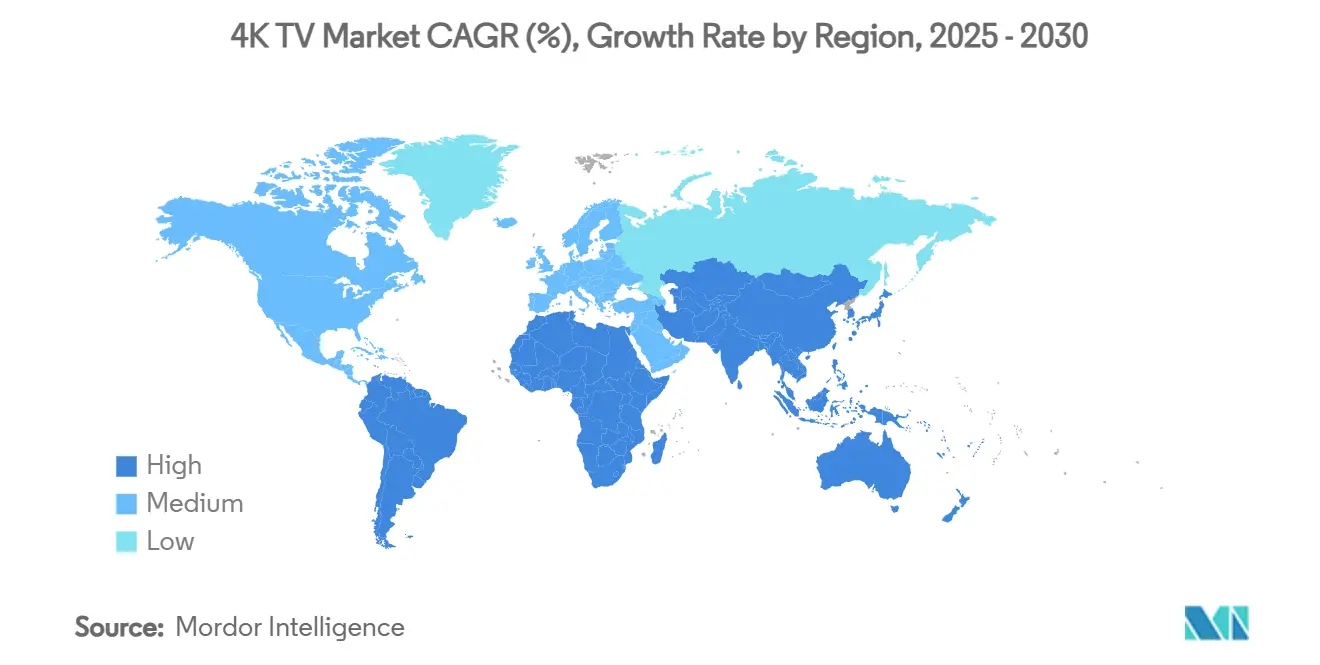

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

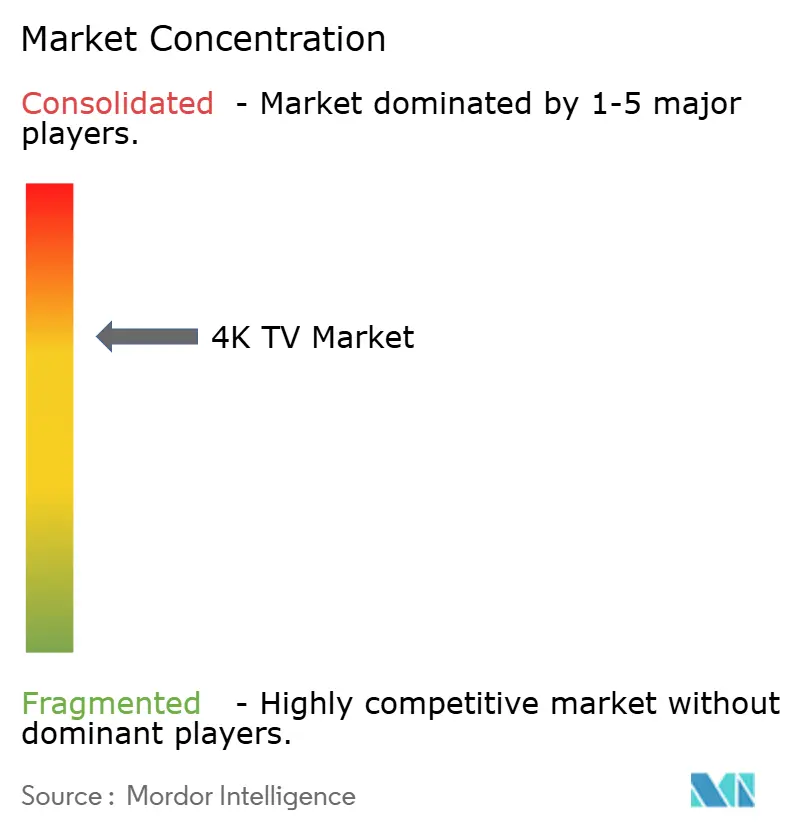

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TV 4K por Mordor Intelligence

El tamaño del mercado de TV 4K se sitúa en USD 271.610 millones en 2025 y se prevé que alcance los USD 378.460 millones en 2030, registrando una CAGR del 6,86%. La adopción por parte de los consumidores se acelera a medida que las plataformas de streaming amplían sus bibliotecas nativas de contenido 4K, y el ciclo de consolas con HDMI 2.1 eleva la demanda de pantallas de alta frecuencia de actualización. Los precios de los paneles para televisores UHD de 55 pulgadas continúan cayendo, impulsados por la escala de fabricación china y la mejora en los rendimientos de producción OLED, lo que reduce la brecha con MiniLED. El mercado también se beneficia de los agresivos subsidios de canje en China que renuevan los inventarios domésticos, mientras que las funciones de conectividad integrada reposicionan los televisores como centros de hogar inteligente. La dinámica competitiva se intensifica a medida que las marcas chinas capturan participación en Japón y en las categorías de gran formato, lo que obliga a los incumbentes coreanos a firmar acuerdos de suministro de OLED a largo plazo e incrementar las inversiones en funciones impulsadas por inteligencia artificial.

Conclusiones Clave del Informe

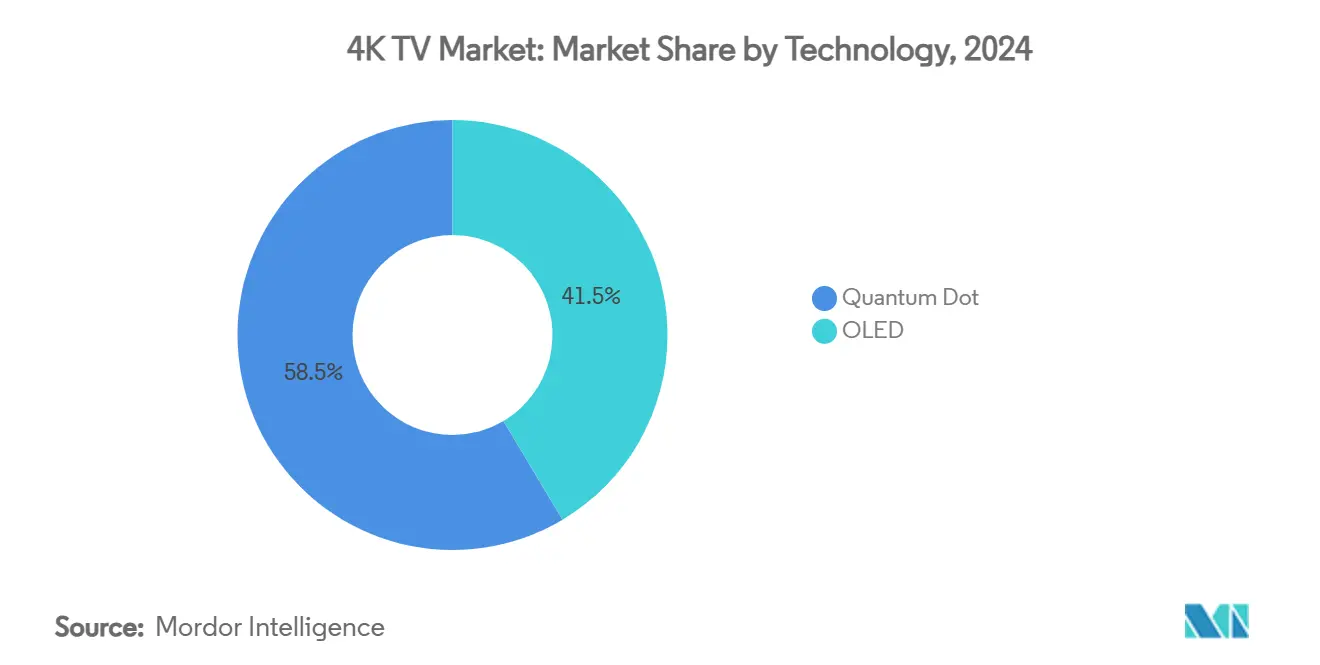

- Por tecnología, OLED lideró con el 41,46% de la participación del mercado de TV 4K en 2024, mientras que el Punto Cuántico proyecta una expansión a una CAGR del 6,98% hasta 2030.

- Por tamaño de pantalla, el segmento de 40 a 59 pulgadas mantuvo el 46,59% de la participación en ingresos en 2024; el segmento de 80 pulgadas o más avanza a una CAGR del 7,11% hasta 2030.

- Por sistema operativo, Android TV/Google TV representó el 32,79% de la participación del tamaño del mercado de TV 4K en 2024, mientras que Fire TV OS registra la CAGR proyectada más alta del 7,26% durante 2025-2030.

- Por conectividad, las configuraciones Wi-Fi + Ethernet comandaron el 55,18% de la participación en 2024, y las opciones de Bluetooth Integrado y Centro IoT crecen a una CAGR del 7,11%.

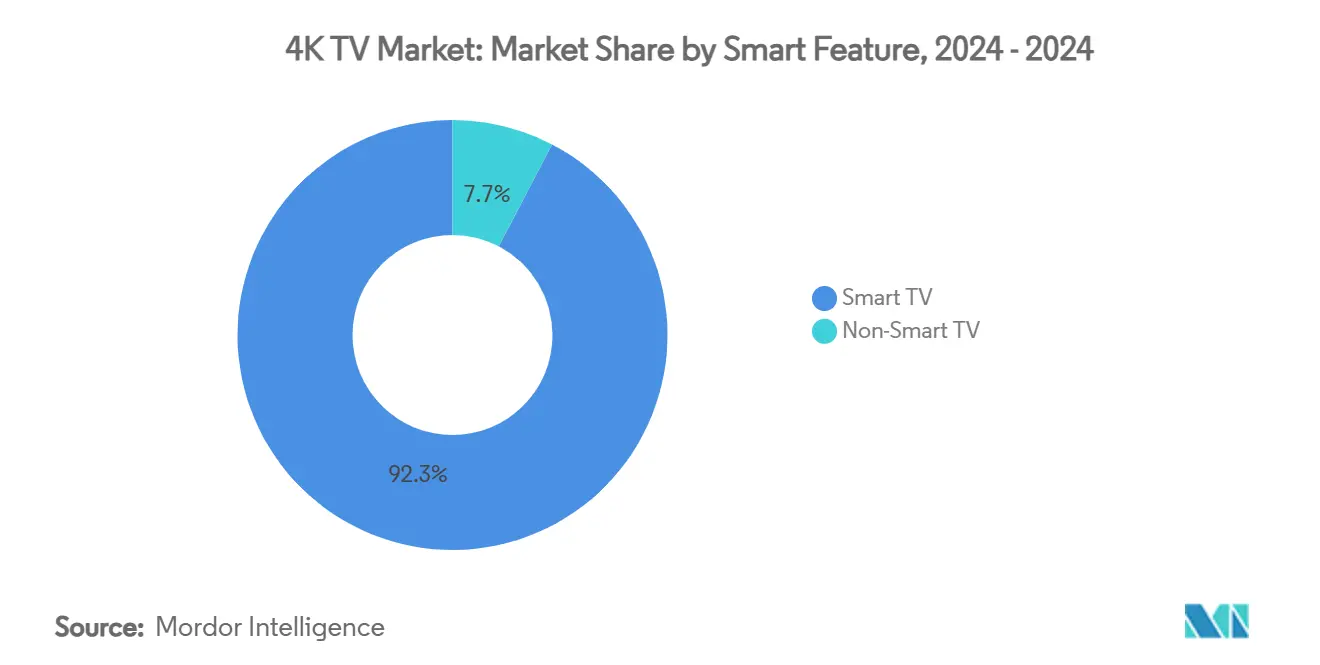

- Por función inteligente, los modelos Smart TV capturaron el 92,34% de los ingresos de 2024 y se prevé que crezcan a una CAGR del 7,56% hasta 2030.

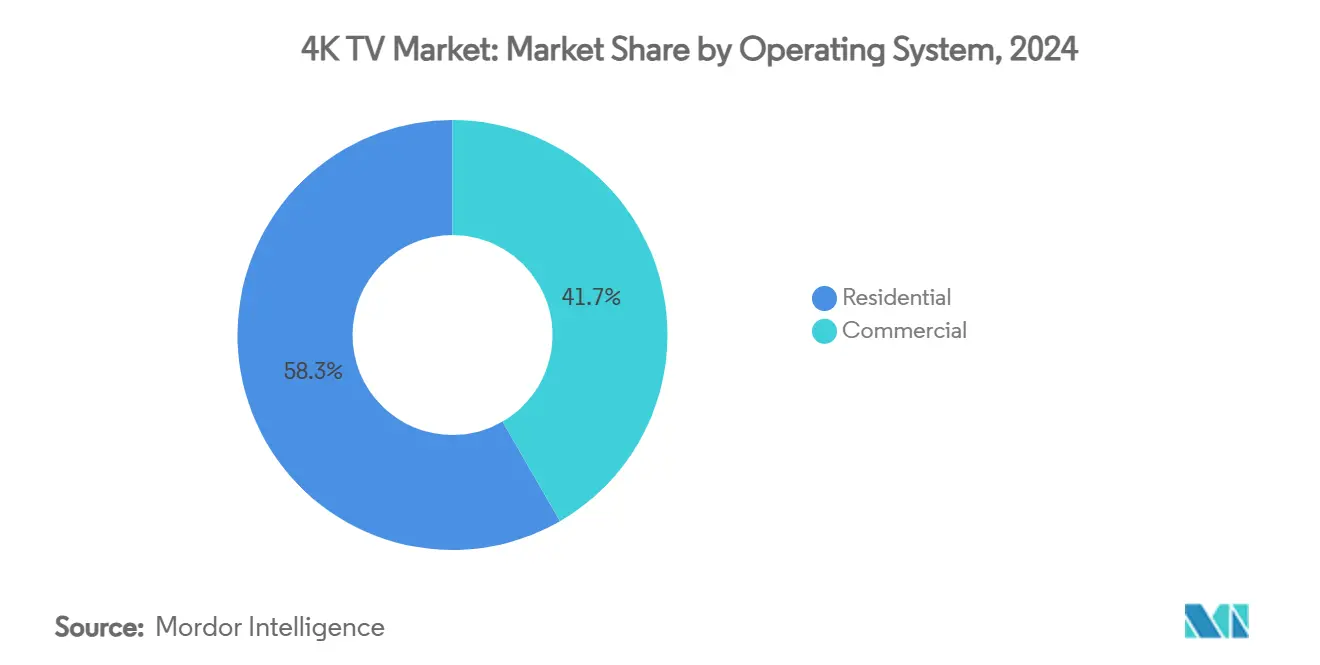

- Por usuario final, los compradores residenciales generaron el 58,33% de las ventas de 2024, mientras que el segmento comercial está previsto que se expanda a una CAGR del 6,89% hasta 2030.

- Por geografía, América del Norte contribuyó con el 33,92% de los ingresos de 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,94%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TV 4K

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las plataformas de streaming superan los 6.000 títulos nativos en 4K | +1.2% | Global (América del Norte y Europa liderando) | Mediano plazo (2-4 años) |

| Rápida caída en el costo de paneles para pantallas UHD de 55 pulgadas | +1.8% | Global (centros de fabricación de Asia-Pacífico) | Corto plazo (≤2 años) |

| Aumento de los ingresos de la clase media en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Ciclo de actualización de consolas con HDMI 2.1 | +0.9% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios de canje en China para televisores de bajo consumo energético | +0.7% | China; posible replicación en otros mercados de Asia-Pacífico | Corto plazo (≤2 años) |

| La retroiluminación MiniLED reduce la brecha de precio con OLED | +0.5% | Global (ventajas de fabricación en Asia-Pacífico) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las plataformas de streaming ahora ofrecen más de 6.000 títulos en 4K nativo

La disponibilidad de contenido ha alcanzado una masa crítica a medida que las bibliotecas agregadas superan los 6.000 películas y series, lo que impulsa a los consumidores a actualizar su hardware para acceder a suscripciones de nivel superior. [1]TV Answer Man, "Netflix sube precios; el plan 4K costará ahora USD 25 al mes," tvanswerman.com El aumento de precio del plan premium de Netflix señala confianza en que los espectadores pagarán por calidad, mientras que la primera transmisión en 4K del Playoff de Fútbol Universitario de ESPN demuestra la viabilidad del deporte en vivo. Este ciclo virtuoso eleva las tasas de renovación de hardware, pero los requisitos de ancho de banda superiores a 25 Mbps aún limitan la adopción en regiones desatendidas.

Rápida caída en el costo de paneles para televisores UHD de 55 pulgadas

Los costos de producción de OLED cayeron por debajo de USD 520 por panel de 65 pulgadas tras las mejoras en el rendimiento de la fábrica de LG Display en Guangzhou, y se proyecta que los costos de MiniLED desciendan hacia USD 400 para 2025. Las marcas chinas trasladan inmediatamente los ahorros a los consumidores —como se observó cuando TCL redujo un televisor LCD de 98 pulgadas de USD 5.999 a USD 1.999—, lo que obliga a los competidores a responder y amplía la accesibilidad del mercado de TV 4K. Los riesgos en la cadena de suministro persisten, ilustrados por las interrupciones en la minería de cuarzo que amenazan los insumos para semiconductores.

El aumento de los ingresos de la clase media en Asia-Pacífico impulsa la demanda de televisores premium

El crecimiento del ingreso disponible en India, China y el Sudeste Asiático eleva la demanda de televisores premium de 55 pulgadas o más. Los ingresos de Samsung en televisores en India superaron los INR 10.000 millones de rupias en 2024, y OLED capturó el 78,3% del segmento premium de China, confirmando la disposición a pagar por pantallas superiores. Los planes de ensamblaje local de Hisense apuntan a suministrar 2 millones de unidades en dos años, aprovechando las ventajas arancelarias y la sensibilidad al precio.

El ciclo de consolas de videojuegos con HDMI 2.1 impulsa las actualizaciones a 4K de alta frecuencia de actualización

Las mejoras de rendimiento de PlayStation 5 Pro y Xbox Series X requieren capacidad de 4K a 120 Hz, lo que hace que los televisores compatibles sean esenciales para una experiencia de juego óptima. El Pentonic 800 de MediaTek añade cuatro puertos de 48 Gbps en los modelos de 2025, eliminando los cuellos de botella de conectividad. A pesar de los aumentos de precio de las consolas impulsados por aranceles, la alineación del ecosistema de televisores para videojuegos sostiene un segmento de compradores premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura limitada de transmisión en vivo en 4K | -0.8% | Global (mercados en desarrollo más afectados) | Largo plazo (≥4 años) |

| Precios premium de OLED por encima de 70 pulgadas | -0.6% | Global | Mediano plazo (2-4 años) |

| Interrupciones geopolíticas en el suministro de chips | -0.4% | Cadenas de suministro globales | Corto plazo (≤2 años) |

| Normas más estrictas de eficiencia energética para televisores de más de 75 pulgadas | -0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura limitada de transmisión en vivo en 4K

Las emisoras aún transmiten la mayoría de los eventos en vivo en 1080p, lo que reduce el valor percibido de las pantallas premium. Los despliegues de ATSC 3.0 mejoran el HDR, pero rara vez ofrecen UHD nativo, lo que obliga a las cadenas a escalar las transmisiones del Super Bowl en lugar de originarlas en 4K, decepcionando a los primeros adoptantes. [2]Unión Europea de Radiodifusión, "NextGen TV: Las emisoras de Estados Unidos hacen la transición a servicios mejorados," tech.ebu.ch El alto costo de las cámaras, los camiones de producción y la reasignación del espectro ralentiza el progreso, especialmente en los mercados emergentes donde el retorno de la inversión sigue siendo incierto.

Precios premium de OLED en gran formato (más de 70 pulgadas)

El OLED de 97 pulgadas de LG a USD 24.999 contrasta marcadamente con el LCD de 98 pulgadas de TCL a USD 1.999, manteniendo baja la penetración de OLED en el nivel de tamaño de mayor crecimiento. [3]Jasmine Choi, "La interminable guerra de precios de televisores chinos," businesskorea.co.kr Los desafíos de rendimiento en sustratos de gran tamaño mantienen las brechas de costo, mientras que las opciones de MiniLED y Punto Cuántico satisfacen las demandas de brillo a precios más bajos, limitando la participación direccionable de OLED entre los consumidores sensibles al presupuesto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Punto Cuántico Reduce la Brecha con OLED

OLED mantuvo el 41,46% de la participación del mercado de TV 4K en 2024, confirmando su liderazgo en fidelidad de color y rendimiento de niveles de negro. Los envíos de Punto Cuántico están creciendo a una CAGR del 6,98%, impulsados por las ventajas de brillo en habitaciones bien iluminadas y los menores costos de materiales. La inversión de USD 10.850 millones de Samsung en QD-OLED subraya la innovación continua, aunque los recientes cambios de producción hacia el suministro de WOLED de LG Display señalan un giro pragmático hacia la capacidad probada.

La ventaja en tamaño del mercado de TV 4K para el Punto Cuántico se amplía aún más en los grandes formatos, donde las retroiluminaciones MiniLED reducen la brecha de contraste mientras mantienen precios competitivos. Las entregas de televisores premium aumentaron un 38% en 2024, y los volúmenes de MiniLED-LCD saltaron un 170%, superando a OLED por primera vez. El 116UX de Hisense alcanza un brillo máximo de 10.000 nits, destacando el impulso detrás de las tecnologías basadas en LCD.

Por Tamaño de Pantalla: Las Pantallas de Gran Tamaño Impulsan el Crecimiento

Los televisores de entre 40 y 59 pulgadas generaron el 46,59% de los ingresos en 2024, reflejando la asequibilidad del mercado masivo y las eficiencias de envío. Sin embargo, el segmento de 80 pulgadas o más registra la adopción más rápida con una CAGR del 7,11%, a medida que la caída de los precios de los paneles democratiza la visualización de estilo cinematográfico. Los planes de Samsung para lanzar modelos de 100 a 115 pulgadas ilustran la urgencia competitiva tras la captura de liderazgo de TCL en la categoría de muy gran formato.

Se prevé que el tamaño del mercado de TV 4K para modelos de 80 pulgadas o más se duplique para 2030, impulsado por la mejora en la logística y los chasis compuestos más ligeros. En contraste, los televisores de menos de 40 pulgadas disminuyen a medida que los dispositivos móviles satisfacen las necesidades de pantalla pequeña. La expansión de capacidad de USD 1.000 millones de LG apunta a reducir los costos de OLED y llevar paneles más grandes a las bandas de precios masivos, reforzando el tamaño como el nuevo diferenciador.

Por Sistema Operativo: Las Guerras de Ecosistemas se Intensifican

Android TV/Google TV mantuvo el 32,79% de participación en 2024, beneficiándose de la integración de búsqueda y la amplitud de aplicaciones. Fire TV OS se acelera a una CAGR del 7,26% a medida que Amazon agrupa la plataforma con paneles de nivel económico y aprovecha el contenido Prime para fidelizar a los usuarios. El mercado de TV 4K prospera gracias a la fidelización del ecosistema, con los fabricantes intercambiando margen de hardware por ingresos recurrentes de publicidad y suscripciones.

Tizen permanece consolidado gracias a la escala de Samsung, mientras que webOS capitaliza la franquicia OLED de LG. Los asistentes de inteligencia artificial emergentes, como Microsoft Copilot en los televisores de LG, transforman los televisores en centros multifunción, señalando un cambio de pantallas pasivas a paneles de control interactivos. El enfoque estratégico ahora se inclina hacia las hojas de ruta de software en lugar de las especificaciones puras de panel.

Por Conectividad: Los Televisores Preparados para IoT Ganan Impulso

Los puertos duales de Wi-Fi y Ethernet representan el 55,18% de los envíos, ofreciendo flexibilidad para transmisiones de alta tasa de bits. Las variantes de Bluetooth Integrado y Centro IoT crecen a una CAGR del 7,11% a medida que los consumidores esperan que los televisores controlen los dispositivos del hogar inteligente. Vision AI de Samsung muestra esta evolución, habilitando la orquestación de dispositivos por voz y perfiles personalizados.

Las oportunidades del mercado de TV 4K se amplían a medida que los estándares de conectividad se fusionan con los protocolos Matter y Thread, garantizando la compatibilidad entre marcas. Los televisores solo con Wi-Fi se mantienen en los niveles de entrada, mientras que las configuraciones solo con cable atienden a instalaciones de hostelería y señalización donde la seguridad supera a la conveniencia.

Por Función Inteligente: El Software se Convierte en el Diferenciador

Los Smart TV capturaron el 92,34% de los ingresos en 2024 y avanzan a una CAGR del 7,56%, haciendo efectivamente obsoletas las ofertas no inteligentes fuera de usos comerciales de nicho. Los ecosistemas de aplicaciones, la curación de contenido por inteligencia artificial y la transmisión inalámbrica definen las decisiones de compra. El QNED evo 2025 de LG añade transmisión de video verdaderamente inalámbrica, eliminando el desorden de cables y mejorando la flexibilidad de colocación.

A medida que el mercado de TV 4K pivota hacia modelos centrados en servicios, las actualizaciones de firmware y las integraciones de juegos en la nube extienden los ciclos de vida del producto. Los fabricantes monetizan a través de anuncios dirigidos y paquetes de aplicaciones premium, convirtiendo el televisor en una plataforma de ingresos recurrentes.

Por Usuario Final: Las Implementaciones Comerciales se Aceleran

Los compradores residenciales aún impulsaron el 58,33% de las facturas de 2024, aunque las instalaciones comerciales exhiben una CAGR del 6,89%, impulsadas por paredes de video en comercios minoristas, renovaciones en hostelería y comunicaciones corporativas. Los bares deportivos adoptan paredes 4K de múltiples entradas para crear una experiencia de visualización inmersiva y retener a los clientes, como lo demuestra la instalación de LED de Buffalo Wild Wings.

El tamaño del mercado de TV 4K para vestíbulos corporativos y salas de conferencias se beneficia de la caída de los costos de MiniLED y la presentación inalámbrica integrada. Las cadenas de hostelería como Crowne Plaza Muscat despliegan cientos de pantallas inteligentes para personalizar los servicios a los huéspedes, subrayando el impulso en el segmento empresarial.

Análisis Geográfico

América del Norte generó el 33,92% de los ingresos de 2024 gracias a las suscripciones de streaming con alto ingreso promedio por usuario y la amplia disponibilidad de banda ancha Gigabit. Los incentivos gubernamentales de espectro aceleran los despliegues de ATSC 3.0, pero las brechas de contenido aún moderan los ciclos de reemplazo. Asia-Pacífico es el motor de crecimiento con una CAGR del 6,94%, a medida que el aumento de los ingresos se alinea con las agresivas promociones de marca y los subsidios estatales que impulsan la renovación de los televisores heredados.

El tamaño del mercado de TV 4K en Asia-Pacífico se beneficia de cadenas de suministro verticalmente integradas donde las fábricas de paneles, las plantas de SoC y el ensamblaje final se ubican conjuntamente, reduciendo costos y acortando los tiempos de entrega. Los proveedores chinos ahora tienen más del 50% de participación en Japón, demostrando competitividad exportadora incluso en mercados históricamente leales a las marcas. Europa muestra actualizaciones constantes, pero las estrictas normas de diseño ecológico limitan el consumo de energía de los televisores de más de 75 pulgadas, orientando la investigación y el desarrollo hacia la eficiencia en lugar del brillo.

América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores a medida que los despliegues de banda ancha y la financiación minorista mejoran la accesibilidad. Los minoristas brasileños agrupan suscripciones de streaming con promociones de pantalla grande, mientras que los proyectos de hostelería del Golfo adoptan pantallas de gran tamaño para el posicionamiento de lujo, creando bolsas de alto crecimiento dentro de las regiones en desarrollo.

Panorama Competitivo

La concentración del mercado es moderada. Samsung mantuvo el primer puesto en ingresos por 19.º año consecutivo con una participación del 28,3% en 2024, aunque por debajo del 30,1% en 2023. LG lidera OLED con una participación del 52,4%, pero enfrenta erosión en las categorías de LCD de gran formato donde Hisense y TCL reclaman el liderazgo en unidades. Las marcas chinas ahora representan más de la mitad de las ventas de pantallas planas en Japón, subrayando su creciente influencia global.

Las respuestas estratégicas incluyen el acuerdo de cinco años entre Samsung y LG que cubre 5 millones de paneles OLED, ilustrando la cooperación competitiva frente a los competidores agresivos en costos. Las inversiones también se desplazan hacia la inteligencia artificial y el software, ya que la adquisición de VIZIO por parte de Walmart asegura una plataforma publicitaria para competir con Roku y Amazon. Las solicitudes de patentes en torno a circuitos de píxeles y controladores de bajo consumo sugieren que las mejoras en eficiencia serán el próximo campo de batalla.

Líderes de la Industria de TV 4K

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Group Co., Ltd.

Sony Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung se asoció con Warner Bros. para comercializar televisores "Super Big" de 98 a 115 pulgadas junto con el lanzamiento de la nueva película de Superman.

- Junio de 2025: LG Display comprometió KRW 1,26 billones para reforzar la capacidad de OLED hasta 2027.

- Mayo de 2025: La Alianza 8K UHD de Shenzhen introdujo GPMI, una interfaz cableada de 192 Gbps respaldada por Hisense y TCL.

- Abril de 2025: El Negocio de Pantallas Visuales de Samsung registró ingresos de KRW 14,5 billones en el primer trimestre, citando el impulso de Neo QLED.

Alcance del Informe Global del Mercado de TV 4K

| Pantalla OLED (Diodo Orgánico Emisor de Luz) |

| Punto Cuántico |

| Menos de 40 Pulgadas |

| 40–59 Pulgadas |

| 60–79 Pulgadas |

| 80 Pulgadas y Más |

| Android TV / Google TV |

| webOS |

| Roku TV OS |

| Fire TV OS y Otros Sistemas Operativos |

| Wi-Fi + Ethernet Habilitado |

| Solo Wi-Fi |

| Solo Cableado |

| Bluetooth Integrado y Centro IoT entre Otros Tipos de Conectividad |

| Smart TV |

| TV No Inteligente |

| Residencial |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Pantalla OLED (Diodo Orgánico Emisor de Luz) | ||

| Punto Cuántico | |||

| Por Tamaño de Pantalla | Menos de 40 Pulgadas | ||

| 40–59 Pulgadas | |||

| 60–79 Pulgadas | |||

| 80 Pulgadas y Más | |||

| Por Sistema Operativo | Android TV / Google TV | ||

| webOS | |||

| Roku TV OS | |||

| Fire TV OS y Otros Sistemas Operativos | |||

| Por Tipo de Conectividad | Wi-Fi + Ethernet Habilitado | ||

| Solo Wi-Fi | |||

| Solo Cableado | |||

| Bluetooth Integrado y Centro IoT entre Otros Tipos de Conectividad | |||

| Por Función Inteligente | Smart TV | ||

| TV No Inteligente | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TV 4K?

El tamaño del mercado de TV 4K es de USD 271.610 millones en 2025.

¿Qué tecnología lidera actualmente las ventas?

OLED tiene la mayor participación del mercado de TV 4K con el 41,46% en 2024.

¿Qué tan rápido está creciendo el segmento de 80 pulgadas o más?

Los televisores de más de 80 pulgadas se expanden a una CAGR del 7,11% entre 2025 y 2030.

¿Qué sistema operativo está creciendo más rápidamente?

Se proyecta que Fire TV OS registre una CAGR del 7,26% hasta 2030.

¿Qué región muestra el mayor crecimiento futuro?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,94%, impulsada por el aumento de los ingresos y los incentivos gubernamentales.

Última actualización de la página el: