Tamaño y Cuota del Mercado de Televisores Inteligentes y Decodificadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

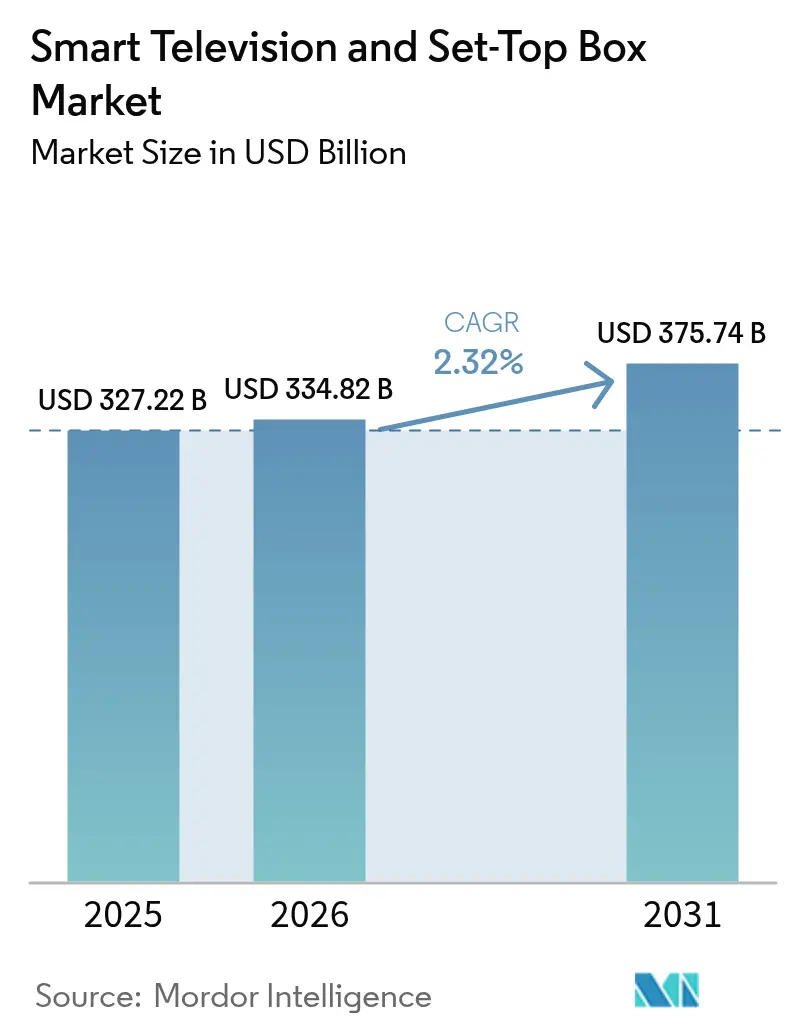

| Tamaño del Mercado (2026) | 334.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 375.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Televisores Inteligentes y Decodificadores por Mordor Intelligence

Se espera que el tamaño del mercado de televisores inteligentes y decodificadores crezca de USD 327,22 mil millones en 2025 a USD 334,82 mil millones en 2026, con una previsión de alcanzar USD 375,74 mil millones en 2031 a una CAGR del 2,32% durante el período 2026-2031. El mercado avanza impulsado por la sostenida demanda de los consumidores de pantallas 4K, procesamiento de imagen mejorado por IA y plataformas de transmisión integradas que elevan los precios de venta promedio, aun cuando los precios competitivos de las marcas chinas moderan el crecimiento de los ingresos. La transmisión en línea ya acumula más horas de visualización que la radiodifusión o el cable, lo que impulsa a los fabricantes de dispositivos a incorporar sistemas operativos más completos, perseguir ingresos publicitarios y acortar los ciclos de renovación de productos. El 4K UHD domina los envíos, las plataformas publicitarias de televisores inteligentes propiedad de minoristas subvencionan el hardware, y los programas gubernamentales de transición digital en naciones emergentes aseguran una demanda base de decodificadores digitales de bajo coste. Mientras tanto, normativas de privacidad como el RGPD y la CCPA restringen los mecanismos de monetización de datos, presionando a los proveedores a equilibrar el cumplimiento normativo con la optimización de ingresos.

Conclusiones Clave del Informe

- Por tecnología, los dispositivos híbridos y con capacidad OTT lideraron la categoría con el 38,00% de la cuota del mercado de televisores inteligentes y decodificadores en 2025, registrando al mismo tiempo la CAGR esperada más alta del 3,96% hasta 2031.

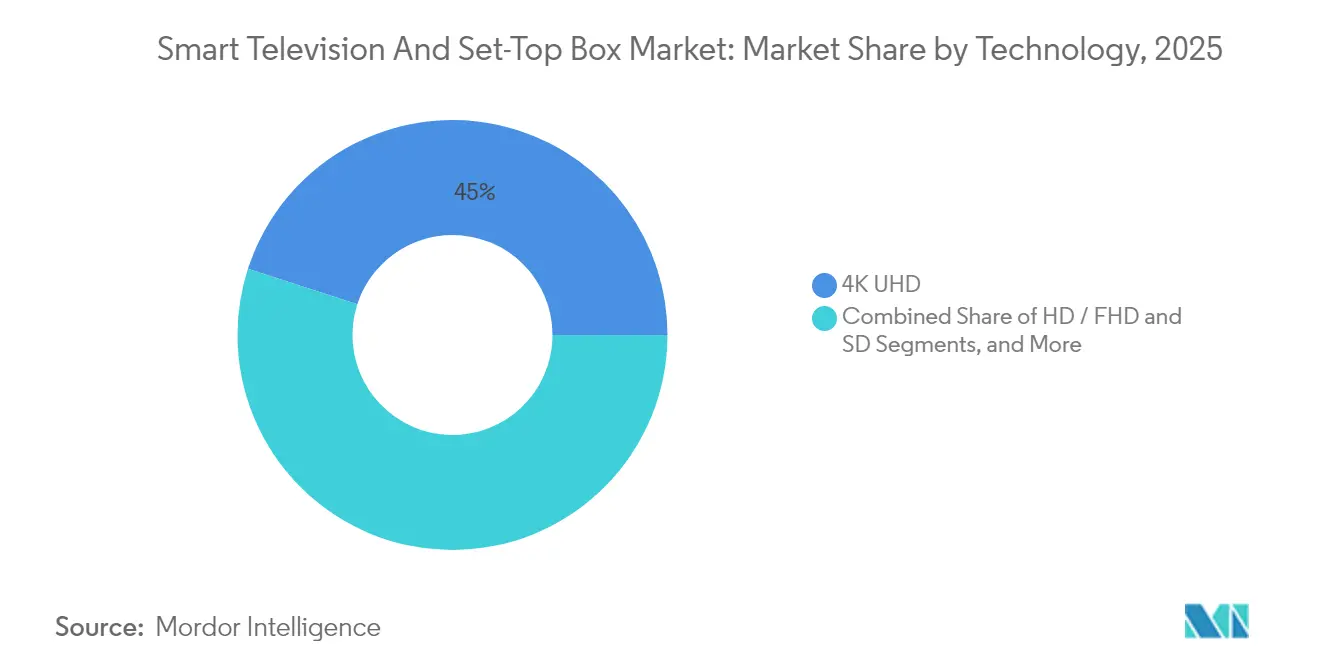

- Por resolución, el 4K UHD capturó el 45,02% de la cuota de ingresos en 2025; se proyecta que el segmento 8K avance a la CAGR más alta del 3,05% hasta 2031.

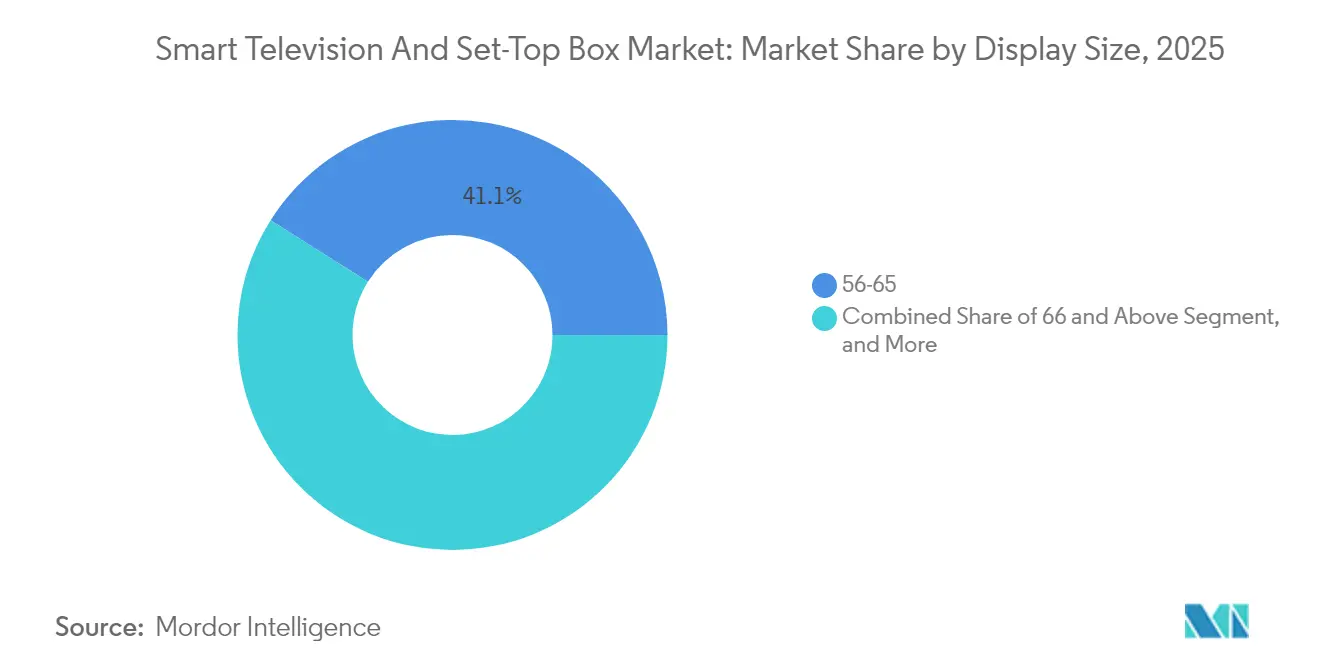

- Por tamaño de pantalla, los modelos de 55-65 pulgadas representaron el 41,05% del tamaño del mercado de televisores inteligentes y decodificadores en 2025, mientras que las pantallas de 66 pulgadas y más están preparadas para una CAGR del 3,55% hasta 2031.

- Por tecnología de pantalla, los paneles LED y LCD representaron el 59,68% de la cuota en 2025, aunque el Micro-LED exhibe la CAGR más rápida del 2,76% durante el período de previsión.

- Por sistema operativo, Android y Google TV controlaron el 23,85% de los envíos en 2025; se prevé que el sistema operativo Roku TV alcance una CAGR del 3,09% tras obtener acuerdos de licencia con marcas de segundo nivel.

- Por usuario final, los clientes residenciales representaron el 81,74% del volumen de 2025, mientras que las instalaciones comerciales y de hostelería muestran la CAGR más rápida del 2,84% hasta 2031.

- Por geografía, Asia Pacífico representó la mayor cuota con el 38,26% en 2025, mientras que se espera que Asia Pacífico crezca a la CAGR más rápida del 3,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Televisores Inteligentes y Decodificadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Suscripciones a Plataformas de Transmisión que Impulsan la Renovación de Dispositivos | +0.60% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia Pacífico | Medio plazo (2-4 años) |

| Transición hacia Estándares de Radiodifusión de Alta Definición, 4K y 8K | +0.50% | Asia Pacífico (Japón, Corea del Sur), Europa (mercados seleccionados), América del Norte | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales de Transición Digital en Naciones Emergentes | +0.40% | África (Sudáfrica, Kenia, Nigeria), Sudeste Asiático (Camboya, Birmania), América Latina (mercados seleccionados) | Corto plazo (≤ 2 años) |

| Escalado Basado en IA que Mejora el Valor del Contenido Heredado | +0.30% | Global, con adopción temprana en segmentos premium de América del Norte, Europa y Asia Pacífico | Medio plazo (2-4 años) |

| Plataformas Publicitarias de Televisores Inteligentes Propiedad de Minoristas que Amplían los Flujos de Ingresos de los Fabricantes de Equipos Originales | +0.20% | América del Norte, con extensión a Europa y mercados seleccionados de Asia Pacífico | Medio plazo (2-4 años) |

| Incentivos de Fabricación Nacional que Reducen los Costos de Producción de Decodificadores | +0.20% | India, Sudeste Asiático (Vietnam, Tailandia), América Latina (México, Brasil) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Suscripciones a Plataformas de Transmisión que Impulsan la Renovación de Dispositivos

La transmisión en línea alcanzó una cuota mayoritaria del total de visualizaciones en junio de 2024, y este hito ha acelerado la actualización de los hogares, pasando de paneles planos heredados a unidades conectadas 4K que soportan aplicaciones de gran consumo de ancho de banda. Los operadores en Europa y Asia empaquetan televisores inteligentes con paquetes de fibra óptica para reducir la rotación de clientes, extendiendo la tendencia más allá de América del Norte. Los fabricantes responden con procesadores más rápidos y mayor memoria, pero los proveedores de decodificadores heredados tienen dificultades porque los chipsets más antiguos no pueden decodificar códecs modernos como el AV1. La ola de renovaciones se propaga a lo largo de los corredores de banda ancha urbana donde el servicio de 100 Mbps es habitual, acortando los ciclos de reemplazo a cinco años o menos. Las marcas posicionadas con amplios ecosistemas de aplicaciones y asistentes de voz capturan el incremento en el valor unitario incluso cuando los márgenes de hardware se reducen.

Transición hacia Estándares de Radiodifusión de Alta Definición, 4K y 8K

La NHK de Japón amplió sus emisiones satelitales en 8K para el calendario deportivo de 2024, y las emisoras surcoreanas se comprometieron con transmisiones en 4K por aire mediante ATSC 3.0 para 2026. Estas medidas se alinean con las directivas europeas que eliminan gradualmente las señales SD antes de 2030, creando una demanda obligatoria de sintonizadores integrados en paneles de próxima generación. Dado que las líneas de paneles 4K ya representan la mayor parte de la capacidad global de LCD, los costos por unidad disminuyen, permitiendo a las marcas de nivel medio comercializar televisores nativos 4K a los precios históricos del Full HD. En consecuencia, los consumidores perciben el 4K como el nuevo estándar base, mientras que los adoptantes tempranos se inclinan por el 8K para cines domésticos de gran formato y señalización comercial.

Mandatos Gubernamentales de Transición Digital en Naciones Emergentes

Sudáfrica apagó la radiodifusión analógica en marzo de 2024, Camboya y Kenia siguieron su ejemplo, y más de 40 países permanecen en medio de la transición según la Unión Internacional de Telecomunicaciones. Los programas de subsidios distribuyen decodificadores de nivel básico para que los hogares de bajos ingresos puedan seguir recibiendo canales de televisión abierta. El resultado es un pico abrupto y de corta duración en los pedidos de decodificadores, típicamente de seis a doce meses antes y después de la fecha de apagado. La sensibilidad al precio sigue siendo intensa; las licitaciones públicas a menudo estipulan límites inferiores a USD 20 por unidad, impulsando el volumen hacia ensambladores chinos de gran escala que mantienen márgenes muy reducidos pero dominan la adjudicación de licitaciones.

Escalado Basado en IA que Mejora el Valor del Contenido Heredado

El NQ4 AI Gen2 de Samsung, el Alpha 11 de LG y el Cognitive Processor XR de Sony debutaron en 2024 y entrenan redes neuronales para elevar imágenes en HD a una claridad cercana al 4K. El escalado mejora la calidad de imagen percibida de los vastos catálogos de contenido que permanecen por debajo de la resolución nativa UHD, fomentando la compra de televisores premium incluso cuando las bibliotecas de contenido 8K son escasas. Los procesadores también optimizan el audio, reducen el ruido y ajustan el contraste escena por escena, ayudando a las marcas a defender precios de venta promedio más altos frente a los competidores de bajo costo. A medida que los costos de los chips disminuyen, las funciones de IA se extenderán a los modelos de gama media, ampliando su mercado total direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Precios que Comprime los Márgenes de los Proveedores | -0.40% | Global, con mayor presión en Asia Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos de Transmisión de Bajo Coste que Canibalizan los Decodificadores | -0.30% | América del Norte, Europa, Asia Pacífico urbana | Medio plazo (2-4 años) |

| Reajustes Arancelarios sobre Paneles que Perturban las Cadenas de Suministro de Pantallas | -0.20% | América del Norte, Europa (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos que Limitan la Monetización de Datos de Televisores Inteligentes | -0.20% | Europa (RGPD), América del Norte (CCPA, leyes estatales), con extensión a Asia Pacífico | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime los Márgenes de los Proveedores

TCL y Hisense continuaron ganando cuota en 2024 al fijar precios de los televisores Mini-LED un 30% por debajo de los equivalentes de Samsung y LG, aprovechando las cadenas de suministro chinas integradas que reducen los costos logísticos y de componentes. Los precios de los decodificadores bajo contrato ahora caen por debajo de USD 15 para los modelos IPTV, lo que reduce los subsidios de los operadores y erosiona la rentabilidad de los proveedores. El escrutinio regulatorio añade presión: la Comisión Federal de Comercio de los Estados Unidos multó a Vizio por infracciones en la recopilación de datos en 2024, restringiendo un flujo de ingresos compensatorio basado en el análisis de audiencia. Las marcas establecidas deben, por tanto, navegar una contracción de márgenes que premia las economías de escala y la diversificación de ingresos basada en software.

Proliferación de Dispositivos de Transmisión de Bajo Coste que Canibalizan los Decodificadores

Amazon y Roku comercializan dongles 4K HDR por menos de USD 50, ofreciendo búsqueda por voz y amplias bibliotecas de aplicaciones que satisfacen las necesidades de visualización de muchos hogares. Roku contabilizó 81,6 millones de cuentas activas en el tercer trimestre de 2024, con ingresos de plataforma de USD 908 millones para el trimestre, lo que pone de relieve el atractivo de los modelos basados en publicidad. A medida que la penetración de banda ancha supera el 80% en América del Norte y partes de Europa, los consumidores sustituyen los decodificadores de televisión de pago por cable por dispositivos de transmisión Wi-Fi, reduciendo el desorden de hardware y las tarifas mensuales. Los operadores de cable y satélite, antes protegidos por equipos propietarios, ahora deben justificar los cargos de alquiler de decodificadores o pivotar hacia aplicaciones de cliente ligero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Dispositivos Híbridos y OTT Consolidan las Estrategias de los Operadores

Los dispositivos híbridos y OTT representaron la mayor porción de la cuota del mercado de televisores inteligentes y decodificadores con el 38,00% en 2025 y se proyecta que registren la CAGR más rápida del 3,96% hasta 2031. Los operadores en América del Norte y Europa despliegan hardware Android TV de Nivel Operador que combina canales lineales con bibliotecas de transmisión, ayudándoles a frenar las pérdidas de suscriptores. El tamaño del mercado de televisores inteligentes y decodificadores atribuible a los decodificadores de satélite continúa reduciéndose a medida que DirecTV y sus pares reasignan capital hacia servicios de transmisión pura, mientras que los decodificadores IPTV siguen siendo críticos en los despliegues de fibra óptica en Asia Pacífico y Oriente Medio. Los decodificadores de cable sufren por el abandono del cable y los mandatos regulatorios que favorecen los estándares abiertos. A lo largo del período de previsión, la diferenciación se inclina desde el hardware propietario hacia las actualizaciones de software que habilitan la navegación por voz, el DVR en la nube y la publicidad dirigida.

Las soluciones híbridas también ofrecen a los proveedores de televisión de pago herramientas para equilibrar el ancho de banda, el almacenamiento en caché local y la personalización del servicio sin necesidad de reemplazar cabeceras de vídeo completas. Aprovechan familias de SoC comunes, acortando los ciclos de desarrollo y permitiendo actualizaciones de funciones por aire. Para los fabricantes por contrato en Vietnam y México, el cambio desbloquea un mayor valor en la lista de materiales en comparación con los decodificadores tradicionales, amortiguando los márgenes frente a la caída de los precios de venta promedio. Dicho esto, los contratos de diseño ahora dependen del cumplimiento de marcos de privacidad que exigen vías claras de exclusión voluntaria para la recopilación de datos, añadiendo complejidades de firmware y certificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Resolución: El 4K UHD Mantiene el Liderazgo en Volumen mientras el 8K Labra un Nicho Premium

El segmento 4K UHD representó el 45,02% de los envíos de 2025, un nivel que se espera se mantenga por encima del 40% hasta 2031 a medida que mejoran los rendimientos de los paneles y se amplían las bibliotecas de contenido. Los televisores 8K, aunque representan solo una participación de un dígito medio actualmente, muestran una CAGR del 3,05% impulsada por las transmisiones 8K de la NHK y el impulso de Samsung hacia las pantallas Micro RGB. El tamaño del mercado de televisores inteligentes y decodificadores vinculado al 8K se apoya en gran medida en los entusiastas del cine doméstico y en los compradores de señalización digital dispuestos a pagar precios premium por alta densidad de píxeles. Las unidades de definición estándar persisten en los programas de transición subvencionados en África y el Sudeste Asiático, pero muestran una tendencia a la baja a medida que los gobiernos eliminan gradualmente las señales analógicas.

Los consumidores perciben el 4K como el nuevo estándar para pantallas de sala de estar de 55 pulgadas y más, y los precios de venta promedio de los televisores 4K de 65 pulgadas cayeron otro 8% interanual en 2024. Las eficiencias en la cadena de suministro permiten a las marcas incluir paneles de 120 Hz y puertos HDMI 2.1 sin grandes sobreprecios, aumentando su atractivo para los jugadores. Por el contrario, los fabricantes de televisores 8K confían en el escalado basado en IA y los avances en Micro-LED para justificar las diferencias de valoración hasta que el contenido en resolución completa se generalice, lo que probablemente ocurra después de 2028.

Por Tamaño de Pantalla: Las Pantallas Grandes Elevan los Precios de Venta Promedio y la Demanda Comercial

Los televisores de 55-65 pulgadas controlaron el 41,05% de las unidades de 2025, equilibrando la ergonomía de la sala de estar con la caída de los costos de los paneles. Las pantallas de 66 pulgadas y más, sin embargo, registran la CAGR más alta del 3,55%, lo que refleja construcciones de cine doméstico premium y despliegues de señalización digital en hostelería y comercio minorista. El tamaño del mercado de televisores inteligentes y decodificadores para pantallas de 66 pulgadas y más se inclina hacia los Estados Unidos, el Consejo de Cooperación del Golfo y Japón, donde los ingresos disponibles permiten formatos más grandes. Por el contrario, los modelos de 32 pulgadas y de 33-43 pulgadas siguen atendiendo a los apartamentos urbanos con espacio limitado en Asia y América Latina, manteniendo ciclos de reemplazo constantes.

Los compradores comerciales, como las cadenas hoteleras, prefieren los tamaños de 43-55 pulgadas debido a las limitaciones del mobiliario y las distancias de visualización, pero están dispuestos a pagar por software como LG Pro:Centric que integra los sistemas de gestión de propiedades sin reproductores multimedia externos. La migración a sustratos de vidrio más grandes en las fábricas chinas posiciona ahora los paneles de 75 pulgadas en puntos de precio anteriormente ocupados por los de 55 pulgadas, impulsando a los compradores residenciales que buscan actualizar hacia diagonales más grandes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Pantalla: LED y LCD Conservan la Mayoría mientras los Segmentos Premium se Diversifican

Los paneles LED y LCD capturaron el 59,68% de la cuota en 2025 y siguen siendo los líderes en costos hasta 2031. El OLED y el QLED superan su peso en términos de ingresos, beneficiándose de los jugadores y cinéfilos que valoran la amplia gama de colores y los negros casi perfectos. La retroiluminación Mini-LED, presente en el QD-Mini LED de TCL y el Neo QLED de Samsung, ofrece precios de gama media con un contraste superior, ofreciendo a los minoristas argumentos para la venta ascendente. El tamaño del mercado de televisores inteligentes y decodificadores asociado al Micro-LED es pequeño pero crece a una CAGR del 2,76% a medida que Samsung y LG refinan los rendimientos y avanzan hacia el ensamblaje de chip sobre placa que reduce los costos por pulgada cuadrada.

Los fabricantes de paneles invierten en películas de mejora de puntos cuánticos y apilamientos OLED en tándem para superar los 2.000 nits de brillo máximo, compatible con HDR10+ y Dolby Vision IQ. La competencia gira cada vez más en torno al procesamiento de imagen, la gestión del calor y la eficiencia energética en lugar del costo base del panel. Las marcas que son propietarias tanto de la fabricación de paneles como del ensamblaje de televisores acortan el tiempo de comercialización de nuevas tecnologías y capturan mayores márgenes incluso cuando los precios de venta promedio generales bajan.

Por Sistema Operativo y Plataforma: La Economía Publicitaria Redefine la Cuota

Android y Google TV ocuparon el 23,85% del panorama de sistemas operativos en 2025, beneficiándose de Play Store y del Asistente de Google integrado. El sistema operativo Roku TV, aunque más pequeño, muestra una CAGR del 3,09% a medida que las marcas de segundo nivel licencian la plataforma para aprovechar los más de USD 3 mil millones en ingresos publicitarios anuales de Roku. Samsung Tizen y LG webOS permanecen confinados al hardware de cada empresa, pero se monetizan a través de tiendas de aplicaciones de jardín amurallado. El enfoque competitivo se desplaza ahora hacia las métricas de tiempo de permanencia, las recomendaciones personalizadas y el cumplimiento de la privacidad de datos.

Los propietarios de plataformas ejercen influencia sobre las tarifas de colocación de contenido y los espacios en la primera pantalla, influyendo en el descubrimiento por parte del consumidor y en las negociaciones con socios. El tamaño del mercado de televisores inteligentes y decodificadores vinculado a las regalías del sistema operativo sigue siendo modesto, pero los beneficios de la tasa de vinculación provenientes de la publicidad y las comisiones de suscripción superan los márgenes del hardware. En consecuencia, las plataformas controladas por minoristas como Vizio Platform+ de Walmart probablemente reconfigurarán el poder de negociación a lo largo de la cadena.

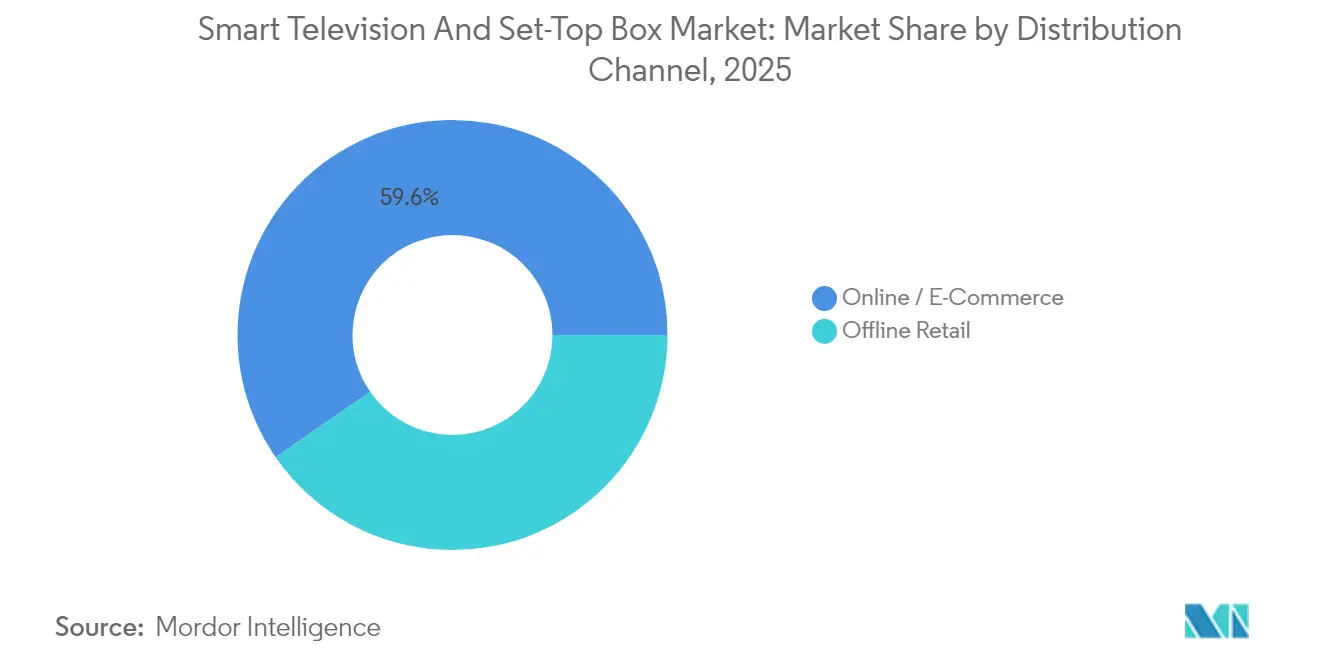

Por Canal de Distribución: El Volumen en Línea Aumenta en Medio de Combinaciones Omnicanal

En 2025, el comercio electrónico impulsó casi el 59,62% de las ventas unitarias en América del Norte y Europa, respaldado por tiendas directas al consumidor y opciones de entrega rápida. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia la comodidad, los precios competitivos y una mayor disponibilidad de productos en línea. Si bien las tiendas físicas desempeñan un papel crucial al ofrecer demostraciones de pantallas grandes, garantías extendidas y servicios de instalación, también sirven como puntos de contacto clave para generar confianza en la marca y proporcionar atención personalizada al cliente.

Las marcas adoptan cada vez más estrategias omnicanal para cerrar la brecha entre las experiencias en línea y fuera de línea. Estas estrategias permiten que las experiencias en tienda destaquen los productos insignia, con la mayor parte del inventario siendo despachado desde centros de distribución regionales para optimizar la eficiencia de la cadena de suministro y reducir los tiempos de entrega. Aunque las regiones emergentes dependen en gran medida de los distribuidores debido a la fragmentación logística, el auge de los pagos digitales impulsados por teléfonos inteligentes está acelerando el cambio hacia las plataformas en línea. Esta transición está respaldada además por la creciente penetración de internet, la creciente adopción de teléfonos inteligentes y la expansión de la infraestructura digital en estas regiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Volumen Residencial Persiste, el Crecimiento en Hostelería se Acelera

En 2025, los compradores residenciales representaron un dominante 81,74% del volumen del mercado. Sin embargo, los sectores comercial y de hostelería son testigos del crecimiento más rápido, con una CAGR del 2,84%. Los hoteles, que priorizan el control centralizado, la resistencia a manipulaciones y las funciones de transmisión de contenido, típicamente renuevan sus pantallas cada cinco a siete años para mantener un entorno moderno y funcional para sus huéspedes. Los minoristas utilizan cada vez más señalización de alto brillo para atraer tráfico de visitantes, mejorar la visibilidad de la marca y aumentar el compromiso del cliente.

Mientras tanto, los centros sanitarios integran paneles inteligentes montados en pared para la telemedicina, permitiendo consultas remotas, monitoreo de pacientes y una mejor eficiencia operativa. Aunque el tamaño del mercado de televisores inteligentes y decodificadores impulsado por pedidos institucionales es actualmente modesto, genera precios de venta promedio (ASP) y contratos de servicio más altos, lo que aumenta significativamente los ingresos a lo largo de la vida útil. Estos pedidos institucionales a menudo atienden requisitos específicos, como configuraciones de software o hardware personalizadas, lo que contribuye aún más a su mayor propuesta de valor.

Análisis Geográfico

Asia Pacífico posee la mayor cuota regional gracias a la concentración de la fabricación en China, Corea del Sur y Japón, y al aumento de los ingresos disponibles en India y el Sudeste Asiático. China vendió más de 40 millones de televisores inteligentes en 2024, con TCL, Hisense y Xiaomi compitiendo en precio y paridad de características. El programa de Incentivos Vinculados a la Producción de India atrajo inversiones de Dixon Technologies y Amber Enterprises para construir ensamblaje doméstico de paneles, reduciendo la dependencia de las importaciones y añadiendo resiliencia frente a los cambios arancelarios. Japón y Corea del Sur dominan los nichos premium; Sony y Samsung aprovechan los ecosistemas de radiodifusión 8K tempranos y la fuerte atracción de marca para elevar los precios de venta promedio. Indonesia, Vietnam y Tailandia se benefician de los rápidos despliegues de banda ancha y los subsidios gubernamentales de decodificadores que convierten los hogares analógicos en digitales en tres años.

América del Norte y Europa representan territorios maduros moldeados por la demanda de reemplazo, el potencial del segmento premium y el cambio continuo de los paquetes de televisión de pago hacia la transmisión a la carta. La adquisición de Vizio por parte de Walmart por USD 2,3 mil millones en diciembre de 2024 subraya la apuesta de los minoristas por aprovechar los ingresos publicitarios. Los Estados Unidos se destacan por la adopción temprana de pantallas de 65 pulgadas y más e interfaces con asistentes de voz. Canadá refleja el abandono del cable en los Estados Unidos, mientras que México aún disfruta del apoyo de subsidios para decodificadores a medida que su transición de televisión digital terrestre finaliza en 2026. El régimen del RGPD en Europa restringe el reconocimiento automático de contenido, limitando las oportunidades de monetización de datos para los fabricantes de equipos originales, mientras que las actualizaciones DVB-T2, similares al ATSC, impulsan la adopción del 4K. Alemania, Francia y el Reino Unido representan más del 60% de las ventas europeas, favoreciendo la calidad y el soporte posventa de Samsung, LG y Sony frente a las marcas emergentes.

América del Sur, Oriente Medio y África combinan iniciativas rápidas de transición digital con el crecimiento del consumo de la clase media. Brasil registró un crecimiento de dos dígitos en televisores inteligentes en 2024, respaldado por planes de pago en cuotas de comercio electrónico de Mercado Libre, mientras que los obstáculos macroeconómicos de Argentina frenaron el volumen, aunque la demanda de reemplazo diferida se acumula hasta 2026. Los países del Consejo de Cooperación del Golfo se inclinan hacia paneles de 75 pulgadas y más, generando una fuerte atracción de valor para Samsung y LG. Turquía funciona como un centro de fabricación que abastece a los estados vecinos del Norte de África. El apagado analógico de Sudáfrica se completó en marzo de 2024, creando un aumento puntual en los decodificadores de televisión digital terrestre de bajo costo, mientras que Kenia y Nigeria avanzan hacia los plazos de 2027 con programas de subsidios que favorecen el suministro de fabricantes de diseño original chinos.

Panorama Competitivo

El mercado está moderadamente concentrado. Las cinco marcas líderes Samsung, LG, TCL, Hisense y Sony controlaron aproximadamente el 55-60% de los envíos globales en 2024. La integración vertical impulsa a Samsung y LG; son propietarios de fábricas de paneles, diseñan sistemas operativos propietarios y mantienen grandes arsenales de patentes en procesamiento de vídeo con IA. Los competidores chinos TCL y Hisense explotan el liderazgo en costos derivado de los ecosistemas de componentes domésticos, enviando televisores Mini-LED a precios un 30% por debajo de sus pares surcoreanos. Sony, aunque menor en volumen, aprovecha los chips de imágenes cognitivas para obtener márgenes premium entre los cinéfilos y los jugadores.

Los participantes propiedad de minoristas reconfiguran la economía competitiva. Walmart integró la unidad publicitaria Platform+ de Vizio en Walmart Connect, dando al minorista un ciclo virtuoso donde la publicidad subsidia los costos de los paneles y genera tráfico a la tienda. Roku, aunque agnóstico al hardware, asegura acuerdos de licencia del sistema operativo para televisores que amplían sus ingresos de plataforma. Los proveedores de componentes como MediaTek y Realtek estandarizan las hojas de ruta de SoC en torno a la decodificación AV1 y Wi-Fi 6E, permitiendo a los ensambladores de segundo nivel mantenerse al día con los conjuntos de características. Los desafíos de cumplimiento crecen: el RGPD y la CCPA exigen prácticas de datos transparentes; los proveedores que implementan flujos de consentimiento granulares evitan multas y ganan confianza.

Las trayectorias tecnológicas se centran en el refinamiento del Mini-LED, la pureza del color de los puntos cuánticos y la transferencia masiva de Micro-LED. Samsung y LG lideran las patentes concedidas que cubren arquitecturas de píxeles y unión a baja temperatura. La diversificación de la cadena de suministro desplaza la capacidad de paneles de China a Vietnam, India y México para mitigar el riesgo arancelario y geopolítico, mientras que los proveedores de servicios de fabricación electrónica añaden valor mediante precargas de software y logística personalizada. Entre 2025 y 2030, la sostenida inversión en investigación y desarrollo en escalado basado en IA y retroiluminaciones energéticamente eficientes diferencia los modelos ricos en funciones de los artículos de mercado masivo mercantilizados.

Líderes del Sector de Televisores Inteligentes y Decodificadores

Samsung Electronics Co. Ltd

LG Electronics Inc.

TCL Electronics Holdings Limited

Hisense Group

Xiaomi Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Samsung Electronics presentó televisores Micro RGB en variantes de 89, 101 y 114 pulgadas, orientados a espacios residenciales y comerciales de ultra alta gama.

- Diciembre de 2024: Walmart completó su adquisición de Vizio por USD 2,3 mil millones, integrando la publicidad de Platform+ en Walmart Connect.

- Noviembre de 2024: LG Electronics se asoció con Microsoft para integrar los servicios Azure AI en webOS para reconocimiento de voz en la nube y recomendaciones personalizadas.

- Octubre de 2024: TCL inauguró una planta Mini-LED de USD 350 millones en Huizhou, China, ampliando la capacidad en 5 millones de paneles.

Alcance del Informe Global del Mercado de Televisores Inteligentes y Decodificadores

El Informe del Mercado de Televisores Inteligentes y Decodificadores está segmentado por Tecnología (Satélite/DTH, IPTV, Cable, Híbrido/OTT), Resolución (SD, HD/FHD, 4K UHD, 8K y Superior), Tamaño de Pantalla (32 pulgadas y menos, 33-43, 44-55, 56-65, 66 pulgadas y más), Tecnología de Pantalla (LCD/LED, OLED, QLED/Mini-LED, Micro-LED), Sistema Operativo (Android/Google TV, Tizen, webOS, sistema operativo Roku TV, sistema operativo Fire TV), Canal de Distribución (Venta Minorista Fuera de Línea, Comercio Electrónico/En Línea), Usuario Final (Residencial, Comercial/Hostelería, Institucional) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Satélite / DTH |

| IPTV |

| Cable |

| Híbrido / OTT |

| SD |

| HD / FHD |

| 4K UHD |

| 8K y Superior |

| 32 y Menos |

| 33-43 |

| 44-55 |

| 56-65 |

| 66 y Más |

| LCD / LED |

| OLED |

| QLED / Mini-LED |

| Micro-LED |

| Android / Google TV |

| Tizen |

| webOS |

| Sistema Operativo Roku TV |

| Sistema Operativo Fire TV |

| Venta Minorista Fuera de Línea |

| Comercio Electrónico / En Línea |

| Residencial |

| Comercial / Hostelería |

| Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| África | Sudáfrica |

| Por Tecnología (Decodificador) | Satélite / DTH | |

| IPTV | ||

| Cable | ||

| Híbrido / OTT | ||

| Por Resolución | SD | |

| HD / FHD | ||

| 4K UHD | ||

| 8K y Superior | ||

| Por Tamaño de Pantalla (en Pulgadas) | 32 y Menos | |

| 33-43 | ||

| 44-55 | ||

| 56-65 | ||

| 66 y Más | ||

| Por Tecnología de Pantalla | LCD / LED | |

| OLED | ||

| QLED / Mini-LED | ||

| Micro-LED | ||

| Por Sistema Operativo / Plataforma | Android / Google TV | |

| Tizen | ||

| webOS | ||

| Sistema Operativo Roku TV | ||

| Sistema Operativo Fire TV | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea | |

| Comercio Electrónico / En Línea | ||

| Por Usuario Final | Residencial | |

| Comercial / Hostelería | ||

| Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | ||

| África | Sudáfrica | |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de televisores inteligentes y decodificadores en 2026?

El tamaño del mercado de televisores inteligentes y decodificadores asciende a USD 334,82 mil millones en 2026 y se proyecta que alcance USD 375,74 mil millones en 2031.

¿Qué resolución domina los nuevos envíos de televisores?

El 4K UHD lidera con el 45,02% de los envíos de 2025, impulsado por la caída de los costos de los paneles y la abundante disponibilidad de contenido en transmisión.

¿Qué perspectivas de crecimiento existen para los televisores 8K?

Se prevé que el segmento 8K se expanda a una CAGR del 3,05% hasta 2031 a medida que Japón y Corea del Sur transmiten deportes y entretenimiento nativos en 8K.

¿Por qué los decodificadores híbridos y OTT están ganando cuota?

Los operadores de televisión de pago despliegan dispositivos híbridos basados en Android que combinan canales lineales con aplicaciones de transmisión, ayudándoles a retener suscriptores que migran hacia la visualización bajo demanda.

¿Qué sistemas operativos muestran la expansión más rápida?

Se proyecta que el sistema operativo Roku TV crezca a una CAGR del 3,09% hasta 2031, impulsado por acuerdos de licencia con marcas de segundo nivel y sólidos ingresos publicitarios.

¿Cómo influyen las regulaciones de privacidad en la estrategia de los proveedores?

Leyes como el RGPD y la CCPA restringen el reconocimiento automático de contenido, por lo que los fabricantes revelan cada vez más sus prácticas de datos, añaden opciones de exclusión voluntaria y buscan fuentes de ingresos alternativas más allá del análisis de audiencia.

Última actualización de la página el: