Tamaño y Participación del Mercado de Automatización de Túneles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

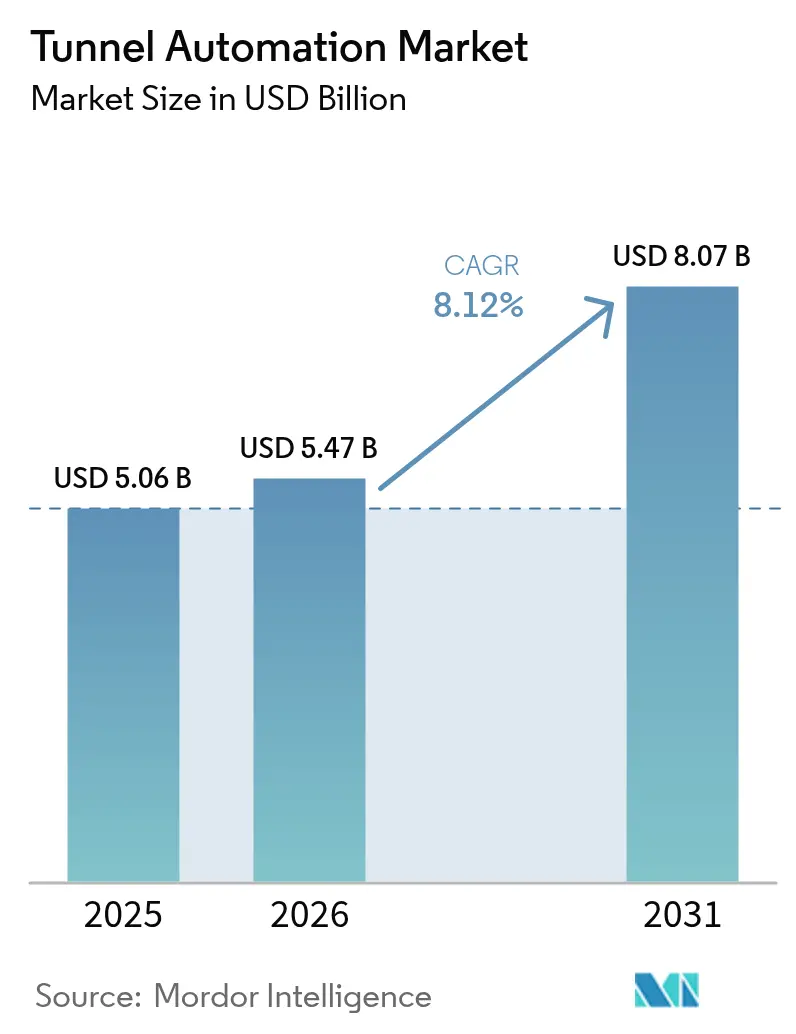

| Tamaño del Mercado (2026) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Túneles por Mordor Intelligence

El tamaño del mercado de automatización de túneles fue valorado en USD 5,06 mil millones en 2025 y se estima que crecerá desde USD 5,47 mil millones en 2026 hasta alcanzar USD 8,07 mil millones en 2031, a una CAGR del 8,12% durante el período de pronóstico (2026-2031).[1]Administración Federal de Carreteras, "Normas Nacionales de Inspección de Túneles," ecfr.gov La intensificación de los mandatos regulatorios, la adopción generalizada de plataformas de control de supervisión y adquisición de datos (SCADA) habilitadas por IoT, y el financiamiento sostenido del sector público para corredores de transporte están reforzando la trayectoria de crecimiento del mercado de automatización de túneles. Los componentes de hardware siguen siendo indispensables, aunque el mercado está pivotando rápidamente hacia soluciones ricas en software y basadas en datos que optimizan el mantenimiento, garantizan la toma de decisiones en tiempo real y compensan la escasez de mano de obra especializada. Los modelos de financiamiento flexibles —especialmente la contratación de rendimiento energético— también están ampliando la adopción al convertir el gasto de capital en ahorros operativos garantizados. Al mismo tiempo, los estándares más estrictos de ciberseguridad y privacidad de datos están impulsando a los operadores a incorporar arquitecturas seguras por diseño en todos los activos conectados.

Conclusiones Clave del Informe

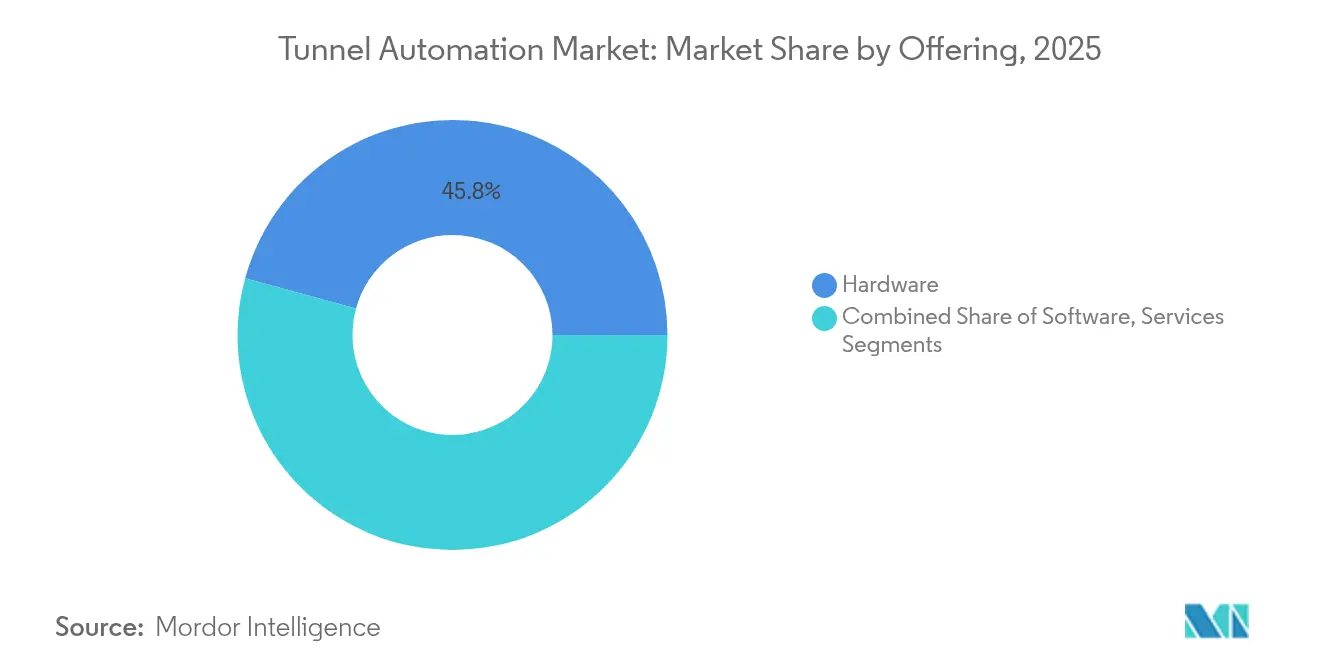

- Por oferta, el hardware lideró con una participación de ingresos del 45,75% en 2025, mientras que se prevé que el software crezca a una CAGR del 9,62% hasta 2031, lo que subraya un cambio decisivo hacia capacidades impulsadas por IA.

- Por categoría de componente, los sistemas de iluminación y suministro de energía capturaron el 38,10% de la participación del mercado de automatización de túneles en 2025, mientras que se espera que los sensores de seguridad y detección de incendios se expandan a una CAGR del 9,28% hasta 2031.

- Por nivel de automatización, las instalaciones semiautomatizadas representaron el 61,55% del mercado de automatización de túneles en 2025, aunque los sistemas totalmente automatizados están en camino de registrar la CAGR más rápida del 10,05% hasta 2031.

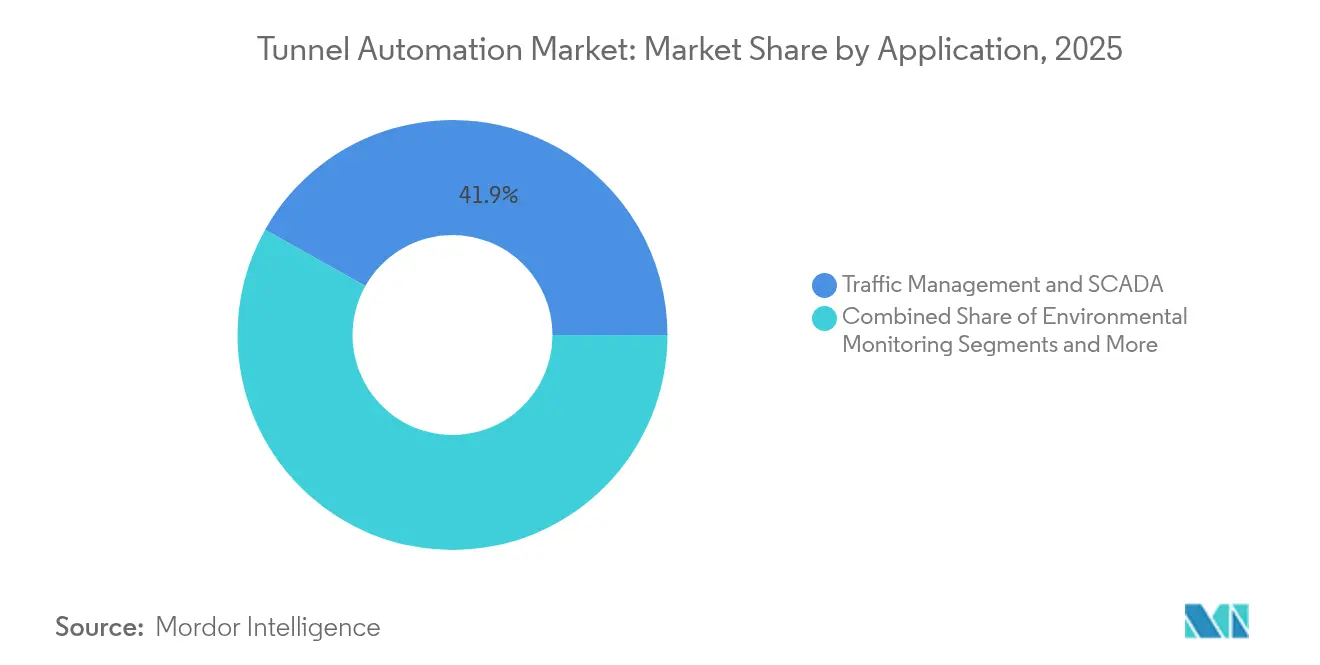

- Por aplicación, las soluciones de gestión de tráfico y SCADA representaron el 41,85% de los ingresos en 2025; se proyecta que las plataformas de monitoreo ambiental y ventilación avancen a una CAGR del 9,33% entre 2026 y 2031.

- Por tipo de túnel, las carreteras y autopistas contribuyeron con el 56,60% del volumen de 2025, mientras que se prevé que los proyectos ferroviarios y de metro disfruten de la CAGR más sólida del 9,44% hasta 2031.

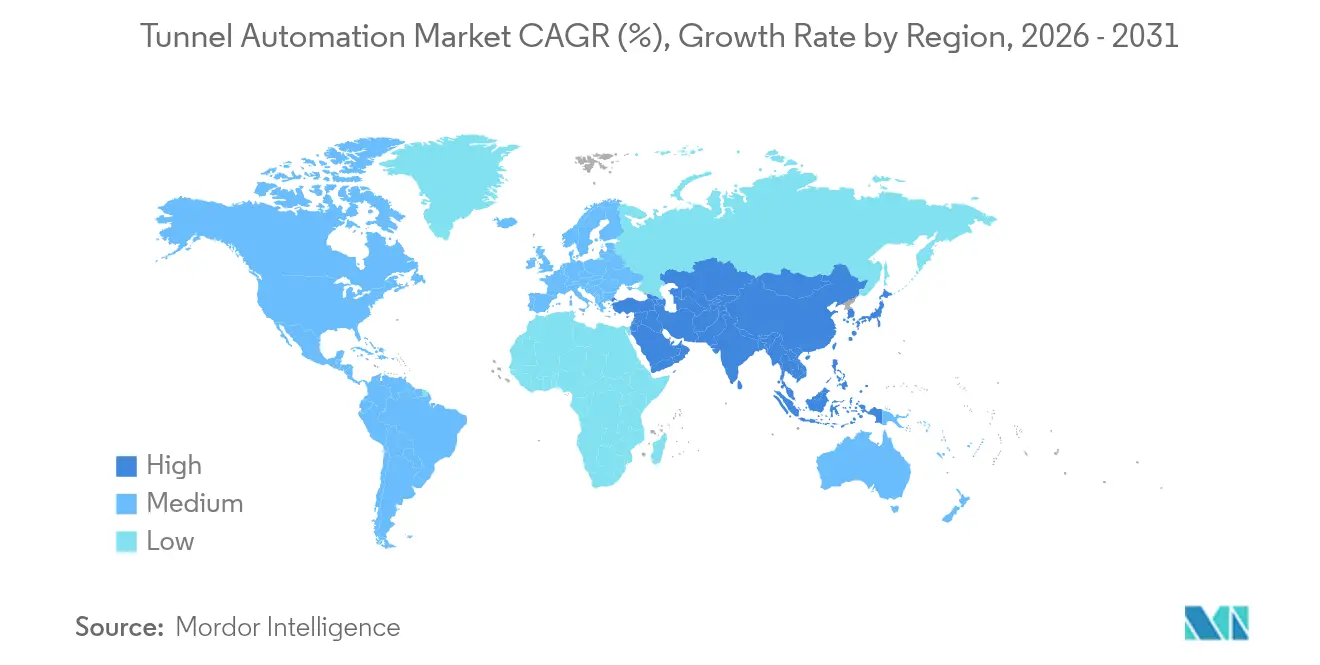

- Por geografía, Asia-Pacífico mantuvo el 42,10% de los ingresos de 2025; se anticipa que Oriente Medio alcance una CAGR del 10,72% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Automatización de Túneles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales que exigen mejoras en la seguridad y sostenibilidad de los túneles | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente integración de SCADA habilitado por IoT y analítica en la nube | +1.5% | Núcleo en APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Auge global en inversiones en infraestructura de transporte | +2.1% | APAC, Oriente Medio, con proyectos selectivos en la UE | Largo plazo (≥ 4 años) |

| Optimización predictiva de iluminación y ventilación impulsada por IA | +1.2% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Tuneladoras autónomas que aceleran los plazos de los proyectos | +0.9% | APAC, proyectos selectivos en América del Norte | Largo plazo (≥ 4 años) |

| Modelos de contratación de rendimiento energético para la modernización de instalaciones heredadas | +0.8% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales que Exigen Mejoras en la Seguridad y Sostenibilidad de los Túneles

Los marcos de política a nivel mundial están acelerando la curva de adopción de los despliegues del mercado de automatización de túneles. Las Normas Nacionales de Inspección de Túneles de EE. UU. exigen revisiones bienales y obligan a los operadores a introducir sistemas de seguridad automatizados, creando efectivamente un ciclo de reemplazo obligatorio. Directivas comparables dentro de la Red Transeuropea de Transporte obligan a proyectos como el Túnel de Base del Brennero a emplear monitoreo avanzado capaz de trasladar 50 millones de toneladas de carga de la carretera al ferrocarril.[2]Agencia Ejecutiva Europea de Clima, Infraestructura y Medio Ambiente, "Túnel de Base del Brennero: trasladando el tráfico alpino de la carretera al ferrocarril," cinea.ec.europa.euLos objetivos legislados de ahorro energético añaden una dimensión ambiental al fomentar la modernización de iluminación LED y la ventilación de alta eficiencia. Los organismos de supervisión de China ahora exigen una gestión inteligente en las nuevas autopistas, como lo demuestra la tecnología de automatización propia del Túnel Tianshan Shengli. El efecto acumulado de estos mandatos es un considerable fondo de gasto impulsado por el cumplimiento normativo que protege los presupuestos de capital de los ciclos de aplazamiento habituales.

Creciente Integración de SCADA Habilitado por IoT y Analítica en la Nube

La analítica en tiempo real permite a los operadores reducir el tiempo de inactividad de los túneles hasta en un 40%, prolongando la vida útil de los equipos y alineando las operaciones con estrategias de mantenimiento predictivo. Las mejoras de Siemens en el Túnel de Somport en España integraron SIMATIC WinCC OA con PLCs S7-1500H redundantes, proporcionando una gestión unificada de emergencias y activos. Las plataformas avanzadas en la nube aplican algoritmos de aprendizaje automático a los patrones de datos de calidad del aire y equipos, aunque también amplían la superficie de ataque para actores maliciosos. Cerrar esta brecha de conocimiento requiere recapacitar a los equipos de mantenimiento y formalizar modelos de gobernanza de ciberseguridad que alineen la tecnología operativa (OT) con las mejores prácticas de TI.

Auge Global en Inversiones en Infraestructura de Transporte

El gasto histórico del sector público —ejemplificado por la Iniciativa de la Franja y la Ruta, la contribución de EUR 2.300 millones (USD 2.500 millones) al Túnel de Base del Brennero y el megaproyecto de ciudad inteligente NEOM de Arabia Saudita— impulsa la demanda de soluciones automatizadas de extremo a extremo.[3]NEOM, "Anuncio de la empresa conjunta entre NEOM y Samsung C&T," neom.comLas tuneladoras autónomas desplegadas para el proyecto Sydney Metro West subrayan cómo los desembolsos de capital están catalizando la innovación de productos y comprimiendo los plazos de construcción. Los contratos basados en métricas de rendimiento en lugar de entrega de equipos se están convirtiendo en la norma, transfiriendo el riesgo del ciclo de vida a los proveedores de soluciones.

Optimización Predictiva de Iluminación y Ventilación Impulsada por IA

La inteligencia artificial ahora permite la sintonización dinámica de la luminancia y la ventilación inteligente, reduciendo el consumo de energía hasta en un 60% y disminuyendo las llamadas de mantenimiento. El despliegue de LED de Signify para el Túnel del Puerto de Dublín valida estos logros con una reducción documentada del 60% en el consumo eléctrico. La integración de la IA con los modelos de información de construcción mejora la predicción de fallos, pero requiere redes de sensores robustas capaces de sobrevivir en entornos de túnel hostiles y con alta humedad.

Análisis del Impacto de las Restricciones del Mercado de Automatización de Túneles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y complejidad de integración | -1.4% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y privacidad de datos en activos conectados | -0.8% | Enfoque regulatorio en América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Estándares de adquisición fragmentados entre agencias de transporte | -0.6% | Global, con variaciones regionales en los estándares | Mediano plazo (2-4 años) |

| Escasez de talento en automatización de túneles en regiones remotas | -0.4% | Mercados emergentes, ubicaciones de proyectos remotos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Complejidad de Integración

La automatización integral requiere un capital significativo, especialmente donde los túneles heredados demandan diseños de modernización a medida y despliegues por fases que pueden extender los plazos hasta dos años. Los estándares federales P100 de EE. UU. para instalaciones preparadas para cero emisiones netas aumentan las especificaciones de referencia y, por tanto, los presupuestos iniciales. [4]Administración General de Servicios de EE. UU., "Normas de Instalaciones P100 2024," gsa.gov Los contratos de rendimiento energético compensan parcialmente estos costos; el programa de USD 5,8 millones del Condado de Cobb de Johnson Controls generó USD 2,06 millones en ahorros de servicios públicos, demostrando que el rendimiento garantizado puede desbloquear nuevos canales de financiamiento. La persistente escasez de técnicos especializados complica aún más los flujos de trabajo de integración.

Riesgos de Ciberseguridad y Privacidad de Datos en Activos Conectados

Las arquitecturas SCADA conectadas exponen corredores de transporte vitales a ataques de suplantación de identidad y denegación de servicio que ponen en peligro los sistemas de seguridad para la vida. El cumplimiento del RGPD y las emergentes leyes de privacidad a nivel estatal en EE. UU. impone cargas adicionales a los operadores que recopilan datos ambientales y de tráfico en tiempo real. Las lecciones del transporte autónomo en minería revelan que los entornos de OT necesitan protocolos de seguridad específicos más allá de los marcos convencionales de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Automatización de Túneles

Por Oferta:

El Software Impulsa las Capacidades de Nueva GeneraciónEl hardware representó el 45,75% del mercado de automatización de túneles en 2025, reflejando la necesidad fundamental de sensores, controladores e infraestructura de energía. Sin embargo, el software está en camino de superar a todas las demás ofertas con una CAGR del 9,62%, impulsado por la analítica habilitada por IA que facilita el mantenimiento predictivo y la toma de decisiones autónoma.

La plataforma Connected de Herrenknecht ilustra la transición al rastrear el rendimiento de las tuneladoras a nivel global y proporcionar información en tiempo real que reduce el tiempo de inactividad. Los servicios —instalación, calibración y gestión del ciclo de vida— completan el portafolio y representan una participación creciente de ingresos recurrentes a medida que los operadores externalizan la experiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

Los Sistemas de Seguridad Emergen como Líderes de CrecimientoLos sistemas de iluminación y suministro de energía dominaron con una participación del 38,10%, enfatizando la importancia de los LED de alta eficiencia energética y los controles de energía inteligentes. Se prevé que los sensores de seguridad y detección de incendios lideren el crecimiento con una CAGR del 9,28%, alineados con regulaciones más estrictas de prevención de incidentes.

Los variadores de velocidad variable de ventilación de ABB en el túnel de carretera más largo de Asia ejemplifican la integración de componentes que mejora la gestión de la calidad del aire al tiempo que reduce los costos de energía. La creciente proliferación de sensores multiparámetro permite el monitoreo de la salud estructural en tiempo real que anteriormente era inalcanzable.

Por Nivel de Automatización:

Los Sistemas Totalmente Automatizados Ganan ImpulsoLas soluciones semiautomatizadas mantuvieron una participación del 61,55% en 2025, reflejando la preferencia de los operadores por la supervisión humana. Sin embargo, las plataformas totalmente automatizadas registrarán la CAGR más rápida del 10,05% a medida que los algoritmos de IA y aprendizaje automático obtengan certificación regulatoria. La transición hacia la automatización total está ejemplificada por el despliegue en Australia de tuneladoras autónomas para el proyecto Sydney Metro West, que representa la primera operación de tuneladora totalmente autónoma del país.

La progresión del nivel de automatización refleja la madurez tecnológica y la aceptación regulatoria de los sistemas autónomos en aplicaciones de infraestructura crítica. La implementación por parte de Siemens Mobility de sistemas de Control de Trenes Basado en Comunicaciones en la red de metro de Berlín demuestra el camino hacia operaciones totalmente automatizadas, con sistemas semiautomatizados que sirven como peldaños hacia la automatización completa.

Por Aplicación:

El Monitoreo Ambiental se AceleraLa gestión de tráfico y SCADA mantuvo el 41,85% de los ingresos en 2025, reflejando la necesidad de coordinación centralizada de iluminación, ventilación y sistemas de emergencia. Las plataformas de monitoreo ambiental y ventilación representan el segmento de más rápido crecimiento con una CAGR del 9,33%, impulsadas por límites más estrictos de emisiones de carbono y la demanda de una mejor calidad del aire en los túneles urbanos.

Los algoritmos de ventilación habilitados por IA han demostrado ahorros de energía anuales de hasta el 43,2%, ayudando a los operadores a contener el aumento de los costos de electricidad. Los sistemas de emergencia y seguridad están experimentando un crecimiento constante impulsado por mandatos regulatorios y la necesidad de capacidades integrales de respuesta a incidentes que puedan coordinarse con los sistemas de gestión de tráfico y control ambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Túnel:

Los Ferrocarriles Impulsan la Innovación en AutomatizaciónLas carreteras y autopistas contribuyeron con el 56,60% de las instalaciones de 2025. Sin embargo, se proyecta que los túneles ferroviarios y de metro se expandan a una CAGR del 9,44% a medida que se multiplican los corredores de alta velocidad y los sistemas de tránsito urbano. Los túneles de conducción de agua y servicios públicos, junto con las aplicaciones mineras y energéticas, completan la segmentación por tipo de túnel, cada uno requiriendo soluciones de automatización especializadas.

Asimismo, el Túnel de Base del Brennero de 64 kilómetros se convertirá en el ferrocarril subterráneo más largo del mundo y dependerá de una automatización extensiva para gestionar el tráfico mixto de pasajeros y carga. Los túneles mineros y energéticos están experimentando una mayor adopción de automatización impulsada por los requisitos de seguridad y la necesidad de capacidades de monitoreo remoto en entornos peligrosos, con empresas como Vale implementando soluciones IoT para mejorar la seguridad de los trabajadores y la eficiencia operativa.

Análisis Geográfico

Mercado de Automatización de Túneles en Asia-Pacífico

El dominio del 42,10% de Asia-Pacífico en el mercado de automatización de túneles se debe a la incesante inversión de capital, las políticas industriales respaldadas por el Estado y la amplia adopción de las normas de la Industria 4.0. La ventaja de escala de China permite ciclos de construcción más cortos, reduciendo los plazos de ejecución de los proyectos casi a la mitad mediante una automatización extensiva, tal como lo demuestra el túnel Tianshan Shengli en Xinjiang. El proyecto Changi de Singapur subraya la competencia regional en la integración de infraestructura aeroportuaria con sistemas de túneles de última generación, mientras que las tuneladoras autónomas de Australia confirman la madurez técnica de la región. Las asociaciones público-privadas son estándar, alineando los incentivos de los operadores con los objetivos de energía y seguridad a largo plazo.

Mercado de Automatización de Túneles en el CCG

Oriente Medio experimenta un rápido ascenso con una perspectiva de CAGR del 10,72%. La Visión 2030 de Arabia Saudita subvenciona grandes corredores de ciudades inteligentes donde convergen la fabricación robótica, la monitorización asistida por inteligencia artificial y los objetivos de neutralidad en carbono. La expansión ferroviaria de Qatar y las redes de metro de los Emiratos Árabes Unidos despliegan paquetes modulares de túneles preinstalados con sensores IoT, reduciendo la configuración en obra. Los marcos de contratación competitiva priorizan a los proveedores capaces de entregar ecosistemas integrales y totalmente integrados.

Mercado de Automatización de Túneles en Europa

Europa mantiene un crecimiento moderado respaldado por estrictos regímenes de cumplimiento normativo y megaproyectos transfronterizos. El Túnel de Base del Brennero atrae cofinanciación de la UE para objetivos de transferencia modal, mientras que el enlace eléctrico SüdLink de Alemania utiliza tuneladoras de Herrenknecht AG para tender conductos de energía que descarbonizan la red eléctrica. Las renovaciones de infraestructuras existentes dominan el mercado, en particular las sustituciones de iluminación LED que logran ahorros energéticos documentados del 60%.

Panorama Competitivo

El mercado de automatización de túneles presenta una fragmentación moderada, con conglomerados de automatización industrial y especialistas de nicho compitiendo por la primacía estratégica. Siemens AG, ABB Ltd y Johnson Controls cuentan con amplios portafolios que combinan hardware, software y mantenimiento, posicionándolos para licitar contratos llave en mano.

Mientras tanto, Herrenknecht AG y SICK AG sobresalen en nichos de alto valor como las tuneladoras y los sensores ambientales, asociándose frecuentemente con actores más grandes para ampliar su alcance global. La actividad de asociaciones se está intensificando; la alianza de SICK con Endress+Hauser amplía la cobertura de servicios en analizadores de procesos. Los modelos de negocio giran cada vez más en torno a acuerdos de servicio del ciclo de vida y suscripciones de analítica de datos, asegurando ingresos recurrentes mientras fidelizan a los clientes.

La inversión en IA, arquitecturas ciberseguras y conectividad en la nube sigue siendo el principal eje de diferenciación. Siemens AG destinó aproximadamente el 8% de sus ingresos del ejercicio fiscal 2024 a I+D, reflejando su priorización de plataformas de analítica predictiva y gemelos digitales. Las oportunidades de espacio en blanco persisten en regiones emergentes donde los actores locales carecen de la profundidad para competir en soluciones integradas. Las credenciales regulatorias también se han convertido en un requisito previo decisivo en las licitaciones, favoreciendo a los actores establecidos con certificaciones de seguridad probadas y capacidades de ciberresiliencia.

Líderes de la Industria de Automatización de Túneles

Siemens AG

Johnson Controls Inc.

ABB Limited

SICK AG

Signify Holding BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Automatización de Túneles Incluidas en este Informe

- Siemens AG

- ABB Ltd

- Johnson Controls International plc

- Signify Holding B.V.

- SICK AG

- SICE Tecnologíay Sistemas

- Agidens NV

- Indra Sistemas S.A.

- Advantech Co., Ltd.

- CODEL International Ltd

- Herrenknecht AG

- Schréder Group

- Nyx Hemera Technologies

- Tunnelsoft GmbH

- Epiroc AB

- Sandvik AB

- CRCHI (China Railway Construction Heavy Industry)

- CREC (Holding)

- LNSS China

- Phoenix Contact GmbH

- SITECO GmbH

Leer el Análisis de las Empresas del Mercado de Automatización de Túneles

Desarrollos Recientes de la Industria en el Mercado de Automatización de Túneles

- Febrero de 2025: Siemens Mobility, en consorcio con Leonhard Weiss, obtuvo un contrato de €2.800 millones (USD 3.000 millones) con Deutsche Bahn para suministrar tecnología moderna de control y seguridad en toda la red de Alemania, reforzando el giro de Siemens hacia acuerdos de volumen de larga duración.

- Enero de 2025: Siemens Mobility ganó cuatro contratos de HS2 por un total de €670 millones (USD 708 millones) que incluyen Operaciones Automáticas de Trenes y Sistemas de Gestión de Ingeniería, ampliando su presencia en el Reino Unido y fortaleciendo las credenciales de integración de sistemas de la empresa.

- Enero de 2025: Epiroc y ABB firmaron un Memorando de Entendimiento para codesarrollar sistemas de trolebús subterráneo para minería, con el objetivo de suministrar conjuntamente electrificación y descarbonización a escala.

- Diciembre de 2024: NEOM y Samsung C&T invirtieron SAR 1.300 millones (USD 347 millones) para desplegar robótica que automatiza la producción de jaulas de armadura, señalando la disposición de la región para escalar la automatización de la construcción.

Alcance del Informe del Mercado Global de Automatización de Túneles

Los túneles son pasajes subterráneos utilizados para el transporte de mercancías, pasajeros, agua, aguas residuales, etc. La automatización de túneles proporciona soluciones óptimas para calefacción, ventilación y aire acondicionado, así como señalización, iluminación, respuesta de emergencia y vigilancia. El uso de la automatización de túneles puede ayudar a reducir el error humano y mejorar la rentabilidad económica al tiempo que proporciona un entorno de trabajo seguro. El alcance del estudio se limita a los tipos de túneles como ferrocarriles y autopistas, y carreteras. El estudio de mercado no ofrece un desglose detallado de las participaciones regionales por países.

Resumen de la Segmentación

| Hardware |

| Software |

| Servicios |

| Iluminación y Suministro de Energía |

| Señalización y Control |

| HVAC y Ventilación |

| Sensores de Seguridad y Detección de Incendios |

| Otros Componentes |

| Semiautomatizado |

| Totalmente Automatizado |

| Gestión de Tráfico y SCADA |

| Monitoreo Ambiental y Ventilación |

| Control de Iluminación |

| Sistemas de Emergencia y Seguridad |

| Carreteras y Autopistas |

| Ferrocarriles y Metros |

| Conducción de Agua y Servicios Públicos |

| Minería y Energía |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| ASEAN-5 | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Componente | Iluminación y Suministro de Energía | ||

| Señalización y Control | |||

| HVAC y Ventilación | |||

| Sensores de Seguridad y Detección de Incendios | |||

| Otros Componentes | |||

| Por Nivel de Automatización | Semiautomatizado | ||

| Totalmente Automatizado | |||

| Por Aplicación | Gestión de Tráfico y SCADA | ||

| Monitoreo Ambiental y Ventilación | |||

| Control de Iluminación | |||

| Sistemas de Emergencia y Seguridad | |||

| Por Tipo de Túnel | Carreteras y Autopistas | ||

| Ferrocarriles y Metros | |||

| Conducción de Agua y Servicios Públicos | |||

| Minería y Energía | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| ASEAN-5 | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de túneles y sus perspectivas de crecimiento?

El tamaño del mercado de automatización de túneles se situó en USD 5,47 mil millones en 2026 y se espera que alcance USD 8,07 mil millones en 2031, reflejando una CAGR del 8,12%.

¿Qué región lidera el mercado de automatización de túneles en la actualidad?

Asia-Pacífico lidera con el 42,10% de los ingresos globales en 2025 debido a la sostenida inversión en infraestructura en China, Singapur y Australia.

¿Qué segmento está creciendo más rápido dentro de la automatización de túneles?

Las soluciones de software se están expandiendo a una CAGR del 9,62% a medida que los operadores transitan hacia plataformas predictivas impulsadas por IA.

¿Por qué los sensores de seguridad son un componente focal para la inversión?

El mayor escrutinio regulatorio ha hecho que la detección en tiempo real de incendios, humo y anomalías estructurales sea esencial, impulsando a los sensores de seguridad a una trayectoria de CAGR del 9,28%.

El mayor escrutinio regulatorio ha hecho que la detección en tiempo real de incendios, humo y anomalías estructurales sea esencial, impulsando a los sensores de seguridad a una trayectoria de CAGR del 9,28%.

Los contratos de rendimiento energético convierten los desembolsos de capital en ahorros operativos garantizados, como lo demuestra la iniciativa de USD 5,8 millones del Condado de Cobb de Johnson Controls.

¿Cuál es el principal factor de riesgo que obstaculiza los despliegues de automatización de túneles?

Las vulnerabilidades de ciberseguridad en las redes SCADA conectadas plantean importantes desafíos operativos y de cumplimiento, especialmente en regiones con estrictas leyes de privacidad de datos.

Última actualización de la página el: