Tamaño y Participación del Mercado de Automatización de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 120.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 154.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Procesos por Mordor Intelligence

Se proyecta que el tamaño del mercado de automatización de procesos se expanda desde USD 114,84 mil millones en 2025 y USD 120,65 mil millones en 2026 hasta USD 154,92 mil millones en 2031, registrando una CAGR del 5,13% entre 2026 y 2031. La curva de crecimiento refleja un amplio giro desde el mantenimiento reactivo hacia arquitecturas de control definidas por software y predictivas que integran inteligencia artificial en el borde. Los presupuestos de capital se están desplazando de los reemplazos cíclicos de hardware hacia plataformas de ejecución de manufactura basadas en suscripción que acortan el tiempo de obtención de información. Los mandatos de cumplimiento, como la serialización farmacéutica y la recuperación de gas de antorcha en refinerías, continúan acelerando la adopción de gemelos digitales, mientras que los operadores petroquímicos moderniza los sistemas de control distribuido para optimizar los rendimientos de materias primas volátiles. La convergencia de la tecnología operacional con la analítica nativa en la nube también está ampliando la base direccionable para las pasarelas de borde y las capas de conectividad segura.

Conclusiones Clave del Informe

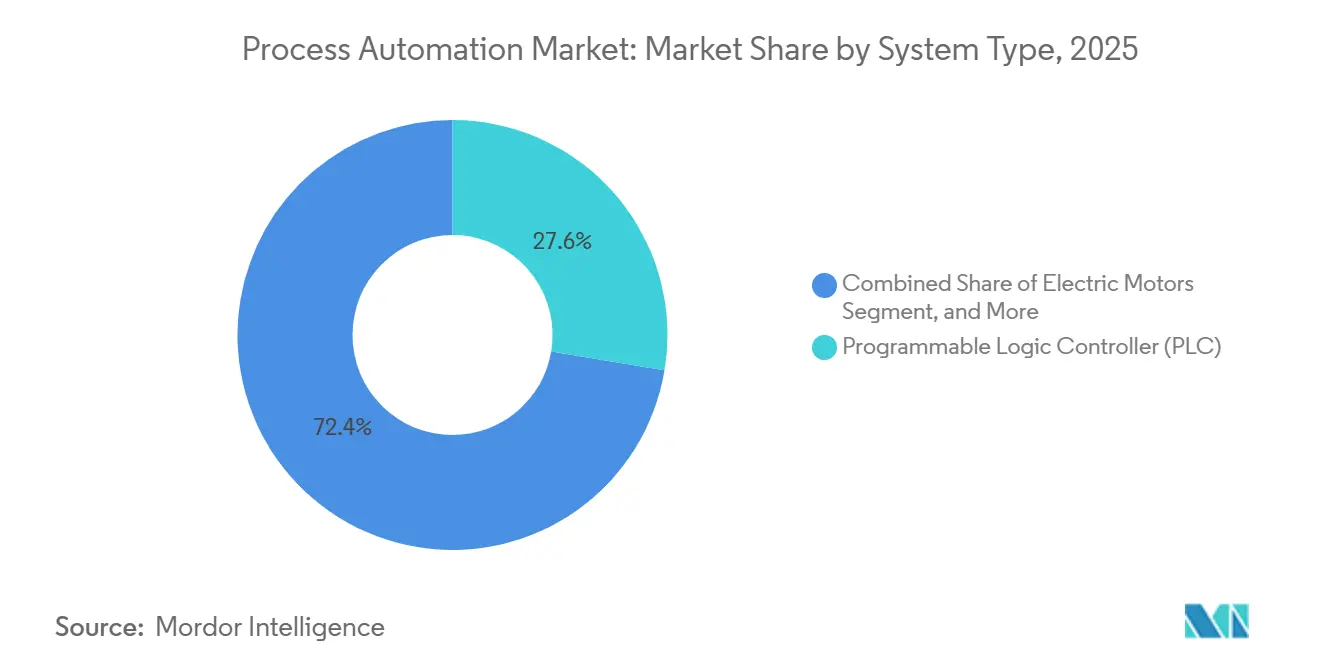

- Por tipo de sistema, los controladores lógicos programables lideraron con el 27,63% de la participación del mercado de automatización de procesos en 2025, mientras que se prevé que los sistemas de ejecución de manufactura se expandan a una CAGR del 5,29% hasta 2031.

- Por protocolo de comunicación, los enlaces cableados representaron el 63,72% del mercado de automatización de procesos en 2025, mientras que se proyecta que las implementaciones inalámbricas crezcan a una CAGR del 5,18% hasta 2031.

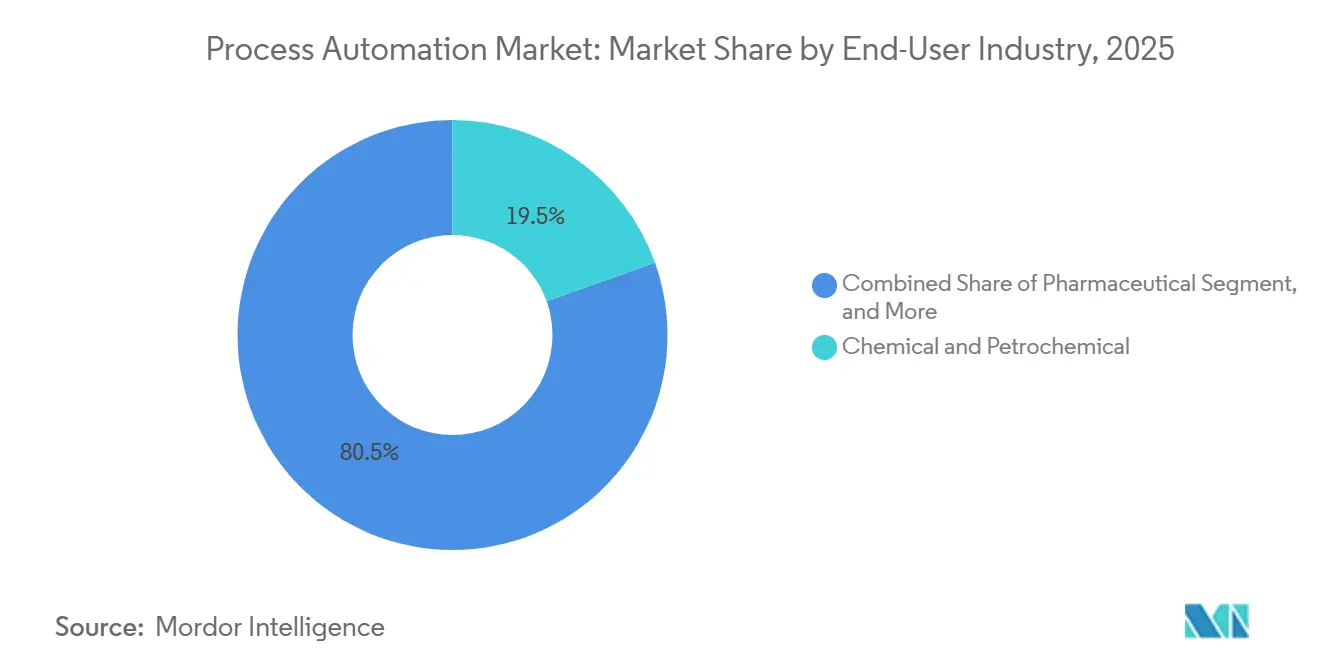

- Por industria de usuario final, las plantas químicas y petroquímicas mantuvieron el 19,53% de la participación del mercado de automatización de procesos en 2025, y el segmento farmacéutico avanza a una CAGR del 5,32% en el mismo horizonte.

- Por modo de implementación, las instalaciones en sitio representaron el 70,81% del mercado de automatización de procesos en 2025, mientras que las arquitecturas en la nube están proyectadas para crecer a una CAGR del 5,22% hasta 2031.

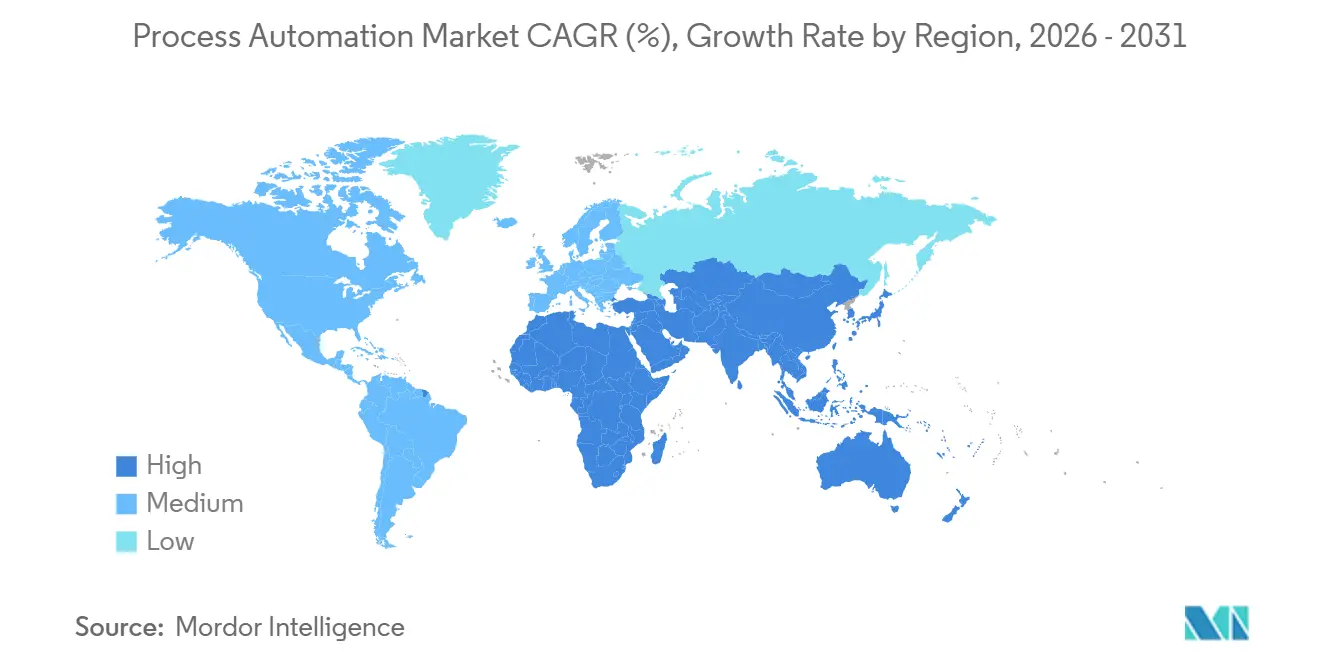

- Por geografía, América del Norte capturó el 33,28% de los ingresos en 2025, y Asia Pacífico está preparada para registrar una CAGR del 5,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Robótica | +0.7% | Global, con liderazgo de Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Énfasis en la Eficiencia Energética y la Reducción de Costos | +0.8% | Europa y América del Norte, con expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| Surgimiento del Internet Industrial de las Cosas (IIoT) | +0.9% | Global, concentrado en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Sistemas de Automatización de Seguridad | +0.6% | Global, con regulaciones estrictas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las Plataformas de Mantenimiento Predictivo Impulsadas por IA | +0.8% | América del Norte y Europa como adoptantes tempranos, Asia Pacífico en expansión | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Manufactura Carbono Neutral | +0.7% | Europa liderando, América del Norte y Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Robótica

Las instalaciones de robots industriales alcanzaron 553.052 unidades en 2024, con Asia Pacífico representando el 73% de las implementaciones.[1]Federación Internacional de Robótica, "World Robotics 2025 – Robots Industriales," IFR.org Los robots colaborativos ahora manipulan materiales peligrosos y realizan llenados asépticos, reduciendo lesiones ergonómicas mientras mantienen el cumplimiento de estrictos límites de exposición. La escasez de talento en centros petroquímicos remotos está llevando a los operadores a asignar robots equipados con visión artificial para la inspección de bridas y la actuación de válvulas. Un estudio conjunto encontró que combinar robótica con simulaciones de gemelos digitales acelera el lanzamiento de nuevos productos en un 22%. Ya están en marcha pilotos iniciales de robots humanoides en salas limpias farmacéuticas, con los robots trasladando artículos entre aisladores sin vulnerar las condiciones de Grado A.

Creciente Énfasis en la Eficiencia Energética y la Reducción de Costos

La Unión Europea destinó EUR 150 mil millones (USD 169,5 mil millones) para descarbonizar la industria pesada antes de 2040, financiando explícitamente mejoras como los variadores de frecuencia.[2]Unión Europea, "Pacto Industrial Limpio," Europa.eu El Departamento de Energía de los Estados Unidos identificó el calentamiento de procesos como el 68% del consumo energético manufacturero y recomendó el control predictivo de modelos para hornos. Las implementaciones de software de gestión térmica impulsado por IA han reducido el consumo de gas natural en un 14% y han generado un retorno de la inversión en menos de 18 meses, según registros de proveedores. Los sistemas integrados de gestión energética vinculados directamente a redes de control distribuido han logrado un ahorro del 19% en servicios públicos en comparación con las plataformas independientes.

Surgimiento del Internet Industrial de las Cosas (IIoT)

Las arquitecturas de IIoT están evolucionando desde topologías en estrella hacia jerarquías de borde-niebla que procesan datos de sensores localmente, reduciendo drásticamente los costos de salida a la nube y habilitando bucles de control de menos de 50 milisegundos.[3]Instituto de Ingenieros Eléctricos y Electrónicos, "Computación en el Borde para IoT Industrial: Una Revisión," Ieee.org El 5G privado ahora sustenta los vehículos de guiado autónomo en fábricas inteligentes, con una instalación emblemática inaugurada en marzo de 2025. Los estándares de redes sensibles al tiempo permiten Ethernet determinista tanto para el tráfico de seguridad como para el de analítica, validados por bancos de prueba de múltiples proveedores. Los marcos híbridos cableados-inalámbricos son, por tanto, cada vez más viables para el mercado de automatización de procesos, permitiendo que los sensores móviles coexistan con activos de bus de campo heredados.

Demanda de Sistemas de Automatización de Seguridad

El escrutinio regulatorio se está intensificando tras investigaciones de incidentes que vincularon el 23% de las principales liberaciones químicas a una independencia inadecuada de las capas de seguridad. La guía actualizada de ISA-84 enfatiza los intervalos de prueba de verificación alineados con evaluaciones de riesgo probabilísticas, lo que está impulsando la demanda de posicionadores inteligentes y válvulas de prueba de carrera parcial. Las plataformas de PLC de seguridad llave en mano que se integran perfectamente con los sistemas de control distribuido continúan ganando proyectos de alto riesgo; un proveedor capturó contratos en 12 terminales de GNL en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Capital Inicial y Complejidad de Integración | −0.5% | Global, agudo en sitios de campo marrón | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Redes de Tecnología Operacional | −0.4% | Global, elevado en infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de Talento en Automatización Específica del Dominio | −0.3% | América del Norte y Europa más afectadas | Largo plazo (≥ 4 años) |

| Dificultades de Interoperabilidad en Sitios de Campo Marrón Heredados | −0.3% | Global, concentrado en regiones industriales maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capital Inicial y Complejidad de Integración

Los proyectos de automatización en sitios de campo marrón superan rutinariamente los presupuestos en un 30-40% debido a incompatibilidades de protocolo imprevistas, lo que lleva al 62% de las plantas de América del Norte a citar las restricciones de capital como una barrera, a pesar de los atractivos retornos de inversión. Los entornos de múltiples proveedores amplifican la complejidad, y las tarifas por hora de los integradores de sistemas han aumentado un 18% desde 2024. Los operadores están evaluando las suscripciones en la nube que convierten el gasto de capital en gasto operativo, aunque persiste el escepticismo en jurisdicciones con estrictas normas de soberanía de datos.

Vulnerabilidades de Ciberseguridad en Redes de Tecnología Operacional

En 2025, las autoridades federales emitieron 47 avisos que abordan vulnerabilidades en sistemas de control industrial. Catorce grupos de amenazas distintos están atacando activamente la tecnología operacional, lo que representa riesgos significativos para la infraestructura crítica. En particular, solo el 34% de los sitios ha implementado una segmentación robusta de tecnología de la información y tecnología operacional, dejando a la mayoría expuesta a posibles amenazas cibernéticas. Además, muchas instalaciones, ya limitadas por presiones presupuestarias, enfrentan un difícil predicamento financiero y operativo. Con frecuencia se requieren reemplazos de hardware porque los PLC heredados carecen de la capacidad para admitir estándares de cifrado modernos, lo que tensiona aún más los recursos y la eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas de Ejecución de Manufactura Ganan Terreno a Medida que la Trazabilidad en Tiempo Real se Vuelve Innegociable

Los sistemas de ejecución de manufactura experimentaron la trayectoria de crecimiento más rápida en el mercado de automatización de procesos, expandiéndose a una CAGR del 5,29% a medida que la trazabilidad por número de serie y la genealogía de lotes pasan de opcionales a obligatorias en la industria farmacéutica y la producción de alimentos. Los controladores lógicos programables protegen su participación de mercado del 27,63% en los bucles principales de motores y válvulas, aunque enfrentan presión de comoditización a medida que el control definido por software gana protagonismo.

Los sistemas de control distribuido siguen siendo indispensables en operaciones continuas como la refinación, donde cientos de bucles exigen acceso unificado al historiador y racionalización de alarmas. Las plataformas de control supervisorio y adquisición de datos cubren tuberías y servicios de agua geográficamente dispersos, mientras que las interfaces hombre-máquina nativas de borde en tabletas y visores de realidad aumentada reducen la carga de trabajo del operador. El lanzamiento del PCS neo unificado de Siemens ejemplifica el impulso para consolidar las funciones de control y seguridad en una infraestructura virtualizada, reduciendo así el espacio en los gabinetes y simplificando la gestión de repuestos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Protocolo de Comunicación: Lo Inalámbrico Asciende a Medida que el 5G Privado Madura

Ethernet cableado, bus de campo y enlaces de fibra mantuvieron una participación dominante del 63,72% en el mercado de automatización de procesos en 2025, gracias a la latencia determinista y la inmunidad electromagnética. Se proyecta que las conexiones inalámbricas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,18%, impulsadas por la adopción de segmentos de 5G privado. Estos segmentos proporcionan niveles de servicio garantizados de menos de 10 milisegundos, que son críticos para habilitar aplicaciones avanzadas como la robótica móvil y el mantenimiento con realidad aumentada (RA).

WirelessHART e ISA100.11a admiten modernizaciones en sitios de campo marrón sin necesidad de recableado, ofreciendo rutas de migración que resultan atractivas para los operadores con restricciones de capital. Las redes sensibles al tiempo conectan los dominios cableados e inalámbricos sincronizando los puntos finales en microsegundos, validado en un banco de prueba entre proveedores que ofreció un rendimiento de clase servo. El mayor escrutinio de ciberseguridad significa que los nodos inalámbricos ahora se entregan con cifrado WPA3 y gestión de certificados integrados, mitigando la brecha de percepción entre el cobre y el aire.

Por Industria de Usuario Final: El Segmento Farmacéutico se Acelera con la Manufactura Continua

Las plantas químicas y petroquímicas mantuvieron el 19,53% de la participación del mercado de automatización de procesos en 2025, ancladas por grandes bases instaladas de reactores, crackers y trenes de destilación. Las superposiciones de gemelos digitales ahora están diseñadas para modelar eficazmente la volatilidad de las materias primas, facilitando ajustes de puntos de ajuste en tiempo real, minuto a minuto. Estos ajustes mejoran la eficiencia operativa al optimizar los rendimientos y lograr reducciones medibles en las emisiones de carbono.

Se prevé que el segmento farmacéutico registre una CAGR del 5,32% hasta 2031, impulsado por la guía de la Administración de Alimentos y Medicamentos de los Estados Unidos que respalda la manufactura continua. Las líneas continuas integran tecnología analítica de procesos y pruebas de liberación en tiempo real, lo que requiere historiadores de datos de alta velocidad y replicación segura en la nube. Las empresas de servicios de agua, las plantas de pulpa y los procesadores de alimentos siguen el mismo camino, aunque con calendarios de cumplimiento distintos que modulan el ritmo de inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Nube Gana Terreno a Medida que las Arquitecturas Híbridas Demuestran su Viabilidad

En 2025, las configuraciones en sitio representaron una participación significativa del 70,81% en el mercado de automatización de procesos, impulsadas principalmente por preocupaciones persistentes sobre la latencia y la custodia de datos. Al mismo tiempo, las topologías híbridas están experimentando una adopción rápida, contribuyendo a una tasa de crecimiento anual compuesta (CAGR) proyectada del 5,22% para las implementaciones en la nube. Este crecimiento está respaldado por la implementación de pasarelas de borde, que procesan eficientemente grandes volúmenes de datos de sensores y transmiten solo la información más relevante para su análisis posterior.

Los grandes proveedores de nube globales han introducido arquitecturas de referencia agrupadas y completas diseñadas para cifrar los datos tanto durante el tránsito como en reposo. Estas soluciones ayudan a agilizar el cumplimiento de auditorías para instalaciones que operan bajo los estándares IEC 62443. Aunque las regulaciones europeas de soberanía de datos requieren el uso de nodos regionales, la implementación de clústeres de borde distribuidos aborda eficazmente la mayoría de los requisitos operativos sensibles a la latencia. Simultáneamente, estos clústeres permiten la integración fluida de capacidades de analítica escalable y avanzada en segundo plano.

Análisis Geográfico

América del Norte contribuyó con el 33,28% de los ingresos de 2025, anclada por las modernizaciones petroquímicas a lo largo de la Costa del Golfo y las actualizaciones de SCADA para servicios de agua financiadas por la Ley de Inversión en Infraestructura y Empleo. Una base instalada madura de sistemas de control de la era de 1990 se está acercando al fin del soporte, impulsando reemplazos que incorporan protocolos cifrados y segmentación de confianza cero. Los operadores de arenas petrolíferas de Canadá aplican analítica de borde al drenaje gravitacional asistido por vapor, reduciendo la demanda de gas natural cuando los precios del Henry Hub superan los USD 3 por MMBtu. Los clústeres aeroespaciales y automotrices de México implementan sistemas de ejecución de manufactura para la trazabilidad de reglas de origen bajo el marco del T-MEC.

Asia Pacífico se expandirá a una CAGR del 5,44% hasta 2031, impulsada por el 14.º Plan Quinquenal de China, que ya ha certificado más de 2.100 fábricas faro. Los incentivos vinculados a la producción de India subvencionan la automatización en productos farmacéuticos y alimentos, acelerando la adopción entre las pequeñas y medianas empresas. La visión Sociedad 5.0 de Japón aprovecha los robots colaborativos y los visores de realidad aumentada para mitigar la escasez de mano de obra en medio de una población en la que el 29% tiene más de 65 años. Las fábricas de semiconductores de Corea del Sur implementan control de procesos avanzado en nodos de 3 nanómetros, demostrando que el cierre de bucles determinista es alcanzable en infraestructuras Ethernet convergidas.

Europa aplica mandatos de monitoreo energético y ciberseguridad por diseño a través del Pacto Industrial Limpio y el borrador de la Ley de Resiliencia Cibernética. El presupuesto de Alemania para 2025 canaliza EUR 10 mil millones (USD 11,3 mil millones) hacia variadores de frecuencia y esquemas de recuperación de calor. El Plan de Manufactura Avanzada del Reino Unido ofrece préstamos de innovación para gemelos digitales, con el objetivo de lograr resultados de manufactura con cero emisiones netas para 2040. América del Sur, Oriente Medio y África se quedan atrás en la base instalada, pero albergan megaproyectos como NEOM de Arabia Saudita y los campos de presal en aguas profundas de Brasil, que especifican el cumplimiento de IEC 62443 desde el primer día.

Panorama Competitivo

El mercado de automatización de procesos está moderadamente concentrado: los cinco principales proveedores, ABB, Siemens, Schneider Electric, Emerson Electric y Rockwell Automation, poseen colectivamente alrededor del 40% de los ingresos globales. Cada titular está pivotando hacia precios de software como servicio, agrupando analítica, soporte remoto y parches de ciberseguridad en suscripciones plurianuales que profundizan la fidelización. El centro FactoryTalk de Rockwell y el Industrial Operations X de Siemens son los buques insignia de esta transición, ofreciendo diseñadores de flujos de trabajo de bajo código y control de versiones nativo de Git.

Los competidores de nivel medio como Beckhoff Automation y WAGO aceleran la adopción entre las pymes sensibles a los costos con controladores basados en PC que aprovechan el silicio comercial disponible en el mercado. La actividad de patentes en 2024-2025 muestra un aumento en los chips de inferencia de IA de borde reforzados para operar entre −40 °C y +85 °C, abriendo nuevas posibilidades para la analítica en el sensor sin latencia de retorno. Los proveedores que agrupan servicios de puesta en marcha, capacitación de operadores y ciberseguridad gestionada superan consistentemente a las ofertas exclusivamente de hardware porque los gerentes de planta evalúan cada vez más el costo total de propiedad en lugar del precio de etiqueta.

La interoperabilidad es el principal espacio en blanco: las pasarelas de protocolo que conectan PROFIBUS, Modbus y EtherNet/IP sin introducir puntos únicos de fallo o precios de nivel superior. La segmentación por zonas y conductos de IEC 62443 es ahora una casilla obligatoria en las especificaciones de licitación, con proveedores compitiendo por certificar productos en múltiples perfiles. Las empresas emergentes que abogan por el control definido por software prometen lógica portátil entre ecosistemas de proveedores, lo que resulta atractivo para los operadores cansados del bloqueo propietario, aunque los casos de prueba en entornos de Nivel de Integridad de Seguridad 3 siguen siendo escasos.

Líderes de la Industria de Automatización de Procesos

ABB Ltd.

Dassault Systemes SE

Eaton Corporation plc

Emerson Electric Co.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Siemens se comprometió a invertir EUR 2 mil millones (USD 2,26 mil millones) para expandir su Planta de Electrónica de Amberg, integrando inspección de IA generativa y manejo autónomo de materiales.

- Noviembre de 2025: Schneider Electric completó su adquisición de Planon Group por EUR 1,8 mil millones (USD 2,03 mil millones), extendiendo EcoStruxure hacia la gestión de instalaciones.

- Octubre de 2025: ABB se asoció con Covariant para integrar modelos de IA de base en robots industriales para el empaque farmacéutico adaptativo.

- Septiembre de 2025: Rockwell Automation lanzó FactoryTalk Design Studio 2.0, una suite de ingeniería colaborativa nativa en la nube.

Alcance del Informe del Mercado Global de Automatización de Procesos

El Informe del Mercado de Automatización de Procesos está segmentado por Tipo de Sistema (Control Supervisorio y Adquisición de Datos (SCADA), Controlador Lógico Programable (PLC), Sistema de Control Distribuido (DCS), Sistema de Ejecución de Manufactura (MES), Válvulas y Actuadores, Motores Eléctricos, Interfaz Hombre-Máquina (HMI), Sistemas de Seguridad de Procesos, Sensores y Transmisores, Otros Tipos de Sistemas), Protocolo de Comunicación (Protocolo Cableado y Protocolo Inalámbrico), Industria de Usuario Final (Química y Petroquímica, Papel y Pulpa, Tratamiento de Agua y Aguas Residuales, Energía y Servicios Públicos, Petróleo y Gas, Farmacéutica, Alimentos y Bebidas, Otras Industrias de Usuario Final), Modo de Implementación (En Sitio y Basado en la Nube) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Controlador Lógico Programable (PLC) |

| Sistema de Control Distribuido (DCS) |

| Sistema de Ejecución de Manufactura (MES) |

| Válvulas y Actuadores |

| Motores Eléctricos |

| Interfaz Hombre-Máquina (HMI) |

| Sistemas de Seguridad de Procesos |

| Sensores y Transmisores |

| Otros Tipos de Sistemas |

| Protocolo Cableado |

| Protocolo Inalámbrico |

| Química y Petroquímica |

| Papel y Pulpa |

| Tratamiento de Agua y Aguas Residuales |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Farmacéutica |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final |

| En Sitio |

| Basado en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Sistema | Control Supervisorio y Adquisición de Datos (SCADA) | |

| Controlador Lógico Programable (PLC) | ||

| Sistema de Control Distribuido (DCS) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Válvulas y Actuadores | ||

| Motores Eléctricos | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Sistemas de Seguridad de Procesos | ||

| Sensores y Transmisores | ||

| Otros Tipos de Sistemas | ||

| Por Protocolo de Comunicación | Protocolo Cableado | |

| Protocolo Inalámbrico | ||

| Por Industria de Usuario Final | Química y Petroquímica | |

| Papel y Pulpa | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Energía y Servicios Públicos | ||

| Petróleo y Gas | ||

| Farmacéutica | ||

| Alimentos y Bebidas | ||

| Otras Industrias de Usuario Final | ||

| Por Modo de Implementación | En Sitio | |

| Basado en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de procesos para 2031?

Se proyecta que el mercado de automatización de procesos alcance USD 154,92 mil millones para 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Asia Pacífico crezca a una CAGR del 5,44%, la más rápida entre todas las regiones.

¿Qué tipo de sistema se está expandiendo más rápidamente?

Se prevé que los sistemas de ejecución de manufactura registren una CAGR del 5,29% a medida que la trazabilidad en tiempo real se vuelve obligatoria.

¿Qué tan grande es el segmento cableado dentro de las arquitecturas actuales?

Los protocolos cableados representaron el 63,72% de los ingresos de 2025, lo que refleja la preferencia por la latencia determinista.

¿Por qué se está acelerando la adopción de la nube en las plantas industriales?

Los modelos híbridos de borde-nube reducen el capital inicial, habilitan la analítica escalable y aún cumplen con los objetivos de latencia, impulsando las implementaciones en la nube hacia una CAGR del 5,22%.

¿Cuál es el mayor desafío para una implementación más amplia de la automatización?

Los altos desembolsos de capital inicial y la complejidad de integración, particularmente en sitios de campo marrón, siguen siendo las principales barreras a pesar de los atractivos retornos de inversión.

Última actualización de la página el: