Tamaño y Cuota del Mercado de Trehalosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

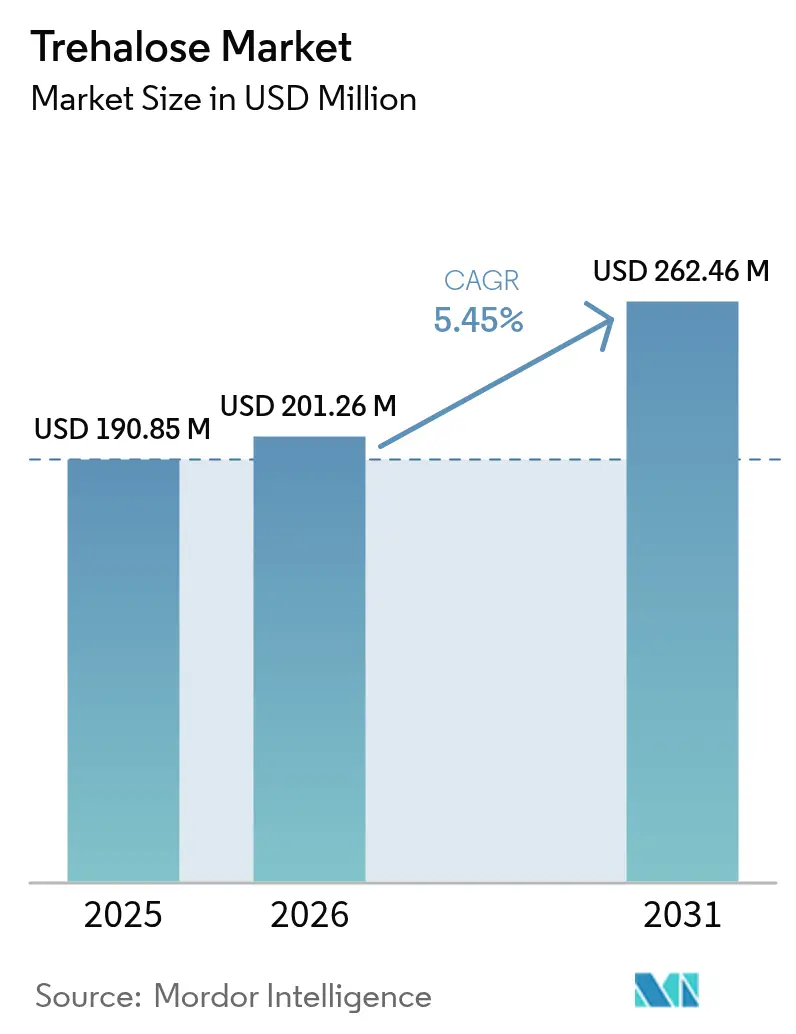

| Tamaño del Mercado (2026) | 201.26 Millones de dólares |

| Tamaño del Mercado (2031) | 262.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

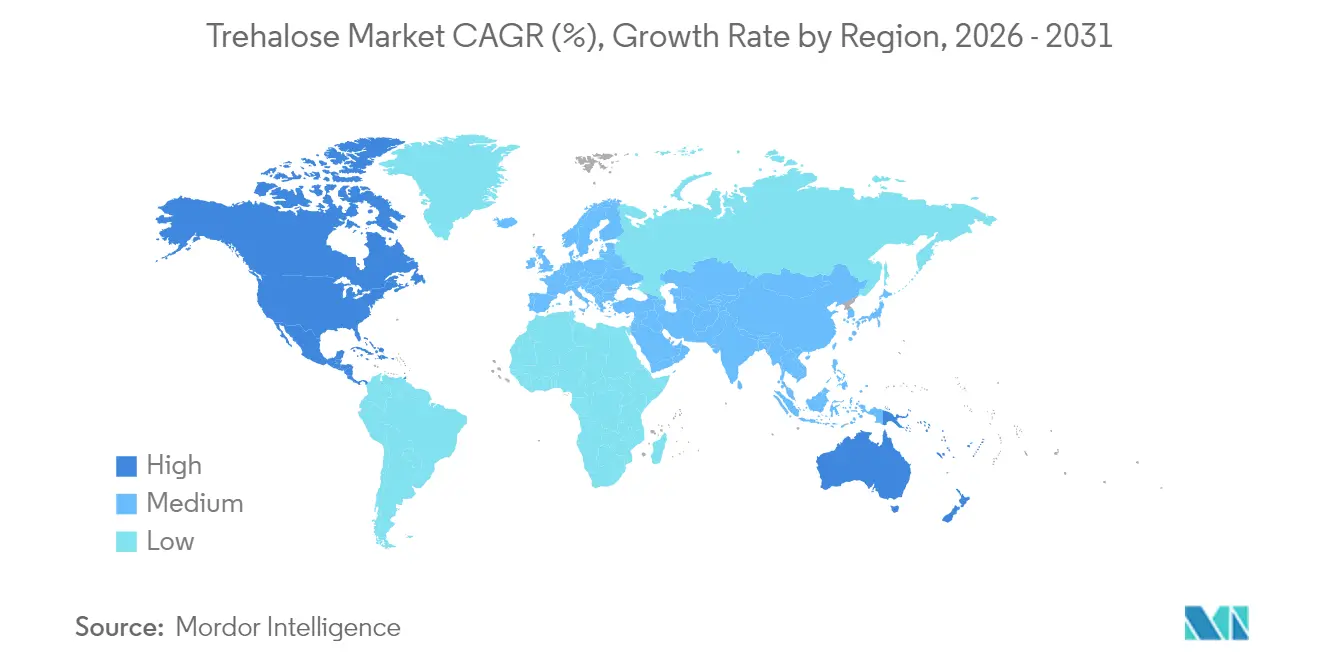

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trehalosa por Mordor Intelligence

Se espera que el tamaño del mercado de trehalosa crezca de USD 190,85 millones en 2025 a USD 201,26 millones en 2026 y se prevé que alcance USD 262,46 millones en 2031 a una CAGR del 5,45% durante el periodo 2026-2031.

El mercado de trehalosa alcanzó USD 190,85 millones en 2025 y se prevé que se expanda a una tasa de crecimiento anual compuesta del 5,52% hasta 2030, alcanzando USD 275,81 millones. Este azúcar disacárido —otrora confinado a funciones de nicho en la estabilización farmacéutica— ancla ahora las reformulaciones de etiqueta limpia en la fabricación de alimentos, cosméticos y productos biológicos, dado que las rutas de producción enzimática han reducido suficientemente los costes para competir con los humectantes sintéticos y los conservantes convencionales. El cambio es relevante porque los formuladores ya no tratan la trehalosa como un ingrediente especializado de primera calidad; en cambio, la emplean como un ingrediente multifuncional de uso intensivo que simultáneamente prolonga la vida útil, enmascara los sabores desagradables y satisface las demandas de los consumidores por listas de ingredientes reconocibles. La competencia del eritritol, la estevia y la alulosa se intensifica a medida que cada alternativa ocupa nichos distintos —el eritritol para el volumen sin calorías, la estevia para la dulzura de alta intensidad, la alulosa para el dorado similar al azúcar—, lo que obliga a los proveedores de trehalosa a enfatizar los beneficios de estabilización de proteínas y retención de humedad que los polioles no pueden replicar. La severidad regulatoria en las jurisdicciones de alimentos novedosos (la Autoridad Europea de Seguridad Alimentaria actualizó su orientación en septiembre de 2024) prolonga los plazos de aprobación, retrasando la entrada al mercado de productos reformulados que incorporan trehalosa en niveles que superan el precedente histórico.

Conclusiones Clave del Informe

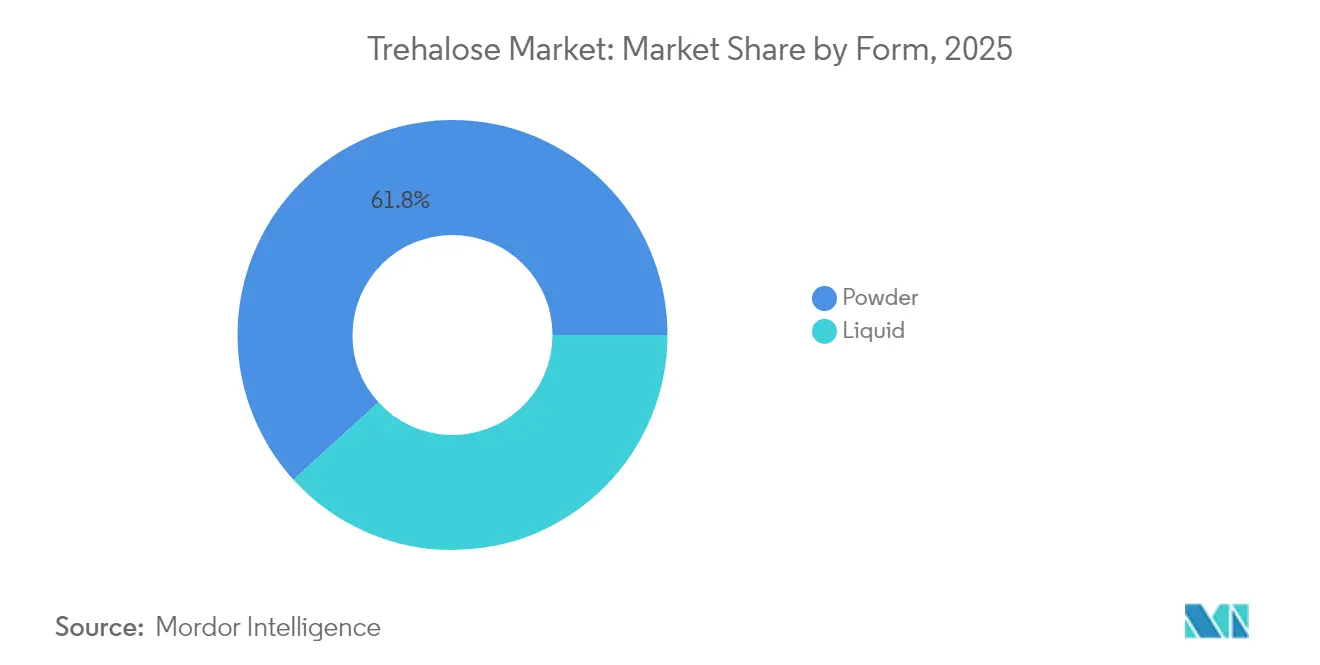

- Por forma, los polvos lideraron con una cuota de mercado del 61,75% en 2025; se proyecta que el segmento líquido avance a una CAGR del 6,84% hasta 2031.

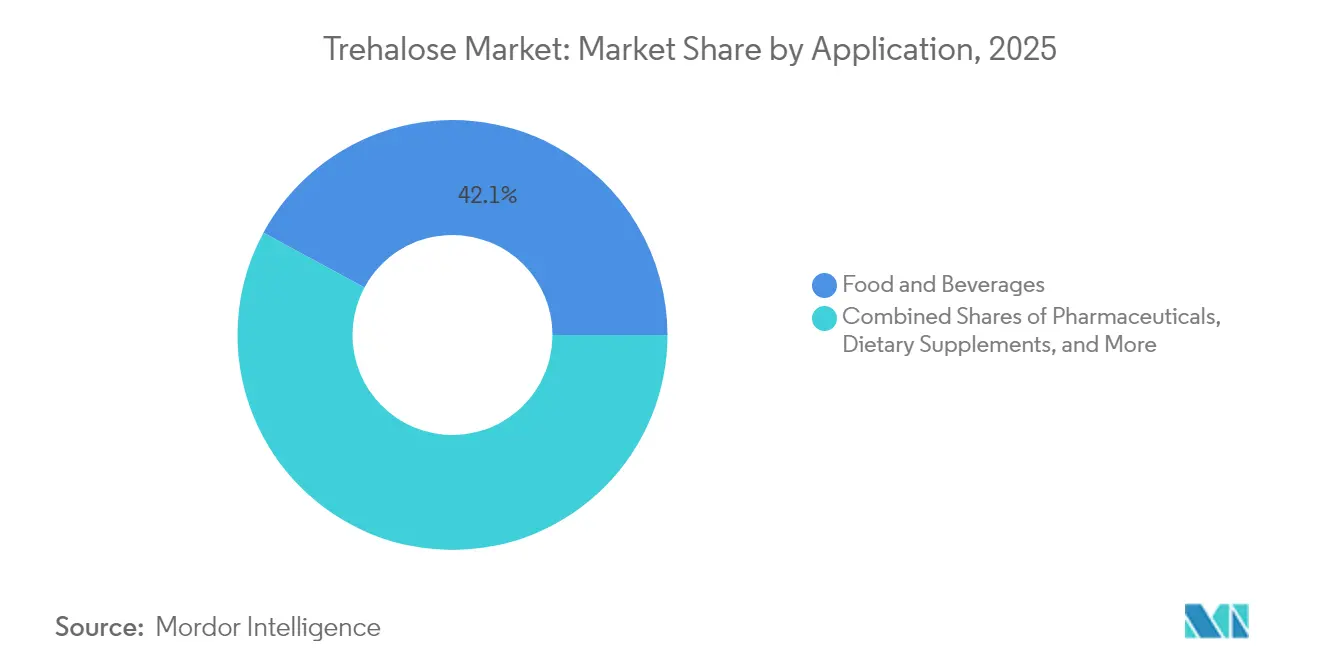

- Por aplicación, el sector de alimentos y bebidas mantuvo el 42,11% de la cuota de mercado en 2025, mientras que los productos farmacéuticos están previstos para crecer a una CAGR del 6,69% hasta 2031.

- Por geografía, América del Norte dominó con una cuota del 38,28% del mercado en 2025; la región de Asia Pacífico está en camino de registrar la CAGR más rápida, del 7,92%, durante el periodo 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trehalosa

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la conciencia sanitaria impulsa la demanda de alternativas naturales al azúcar en alimentos funcionales y bebidas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las tendencias de etiqueta limpia en la industria alimentaria favorecen la trehalosa como conservante | +0.9% | América del Norte y la UE, con expansión hacia la región de Asia Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento en cosméticos por beneficios hidratantes y protectores para la piel | +0.6% | Núcleo en Asia Pacífico, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Aplicaciones farmacéuticas en administración de fármacos, comprimidos y jarabes | +1.4% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances tecnológicos en producción enzimática | +0.8% | Centros de fabricación de Asia Pacífico (China, Japón) | Corto plazo (≤ 2 años) |

| Impulso de la sostenibilidad hacia estabilizadores no modificados genéticamente y de origen vegetal | +0.5% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Conciencia Sanitaria Impulsa la Demanda de Alternativas Naturales al Azúcar en Alimentos Funcionales y Bebidas

Los consumidores prestan mayor atención a las etiquetas de ingredientes, prefiriendo nombres reconocibles. Este cambio de comportamiento posiciona a la trehalosa, un azúcar naturalmente presente en hongos, miel y levaduras, como una alternativa preferida a los humectantes sintéticos. Esta distinción es más significativa que la equivalencia calórica. Aunque tanto la trehalosa como la sacarosa aportan 4 kilocalorías por gramo, los formuladores comercializan la trehalosa como un "azúcar funcional" debido a su potencial para apoyar las respuestas celulares al estrés, una afirmación respaldada por investigaciones revisadas por pares sobre la autofagia. La orientación actualizada de 2024 de la Autoridad Europea de Seguridad Alimentaria (EFSA) enfatiza que las aplicaciones de alimentos novedosos deben demostrar seguridad en los niveles de uso propuestos[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Navegando los Alimentos Novedosos: lo que la orientación actualizada de la EFSA significa para las evaluaciones de seguridad", efsa.europa.eu. En consecuencia, los fabricantes deben realizar estudios de alimentación de 90 días, a pesar de que la trehalosa se ha consumido en Japón durante décadas y es reconocida por la EFSA. Los desarrolladores de bebidas aprovechan la baja higroscopicidad de la trehalosa para evitar la aglomeración en mezclas de bebidas en polvo, reduciendo los rechazos de producción y ampliando la vida útil en almacén. Las marcas de alimentos funcionales orientadas a la salud metabólica están incorporando trehalosa en barritas proteicas y sustitutos de comida, apoyándose en su liberación más lenta de glucosa en comparación con la maltodextrina, a pesar de la evidencia clínica mixta sobre sus beneficios en el índice glucémico.

Las Tendencias de Etiqueta Limpia en la Industria Alimentaria Favorecen la Trehalosa como Conservante

La trehalosa, un azúcar natural, cumple una función crítica en la industria alimentaria. Previene el crecimiento de cristales de hielo durante los ciclos de congelación-descongelación y retrasa la retrogradación del almidón en productos horneados. Estos beneficios combinados permiten a los formuladores reemplazar emulsionantes sintéticos y prolongar la vida útil de los productos sin comprometer la textura. Este enfoque cobró impulso tras el acuerdo de distribución de Cargill con Nagase Viita en septiembre de 2024. El acuerdo no solo aseguró el suministro de trehalosa, sino que también incluyó soporte técnico, como protocolos de validación de vida útil, simplificando el proceso de reformulación para panaderías de nivel medio. El uso extensivo de trehalosa en Japón, particularmente en pasteles de arroz y mariscos congelados, proporciona una ventaja regulatoria. El Ministerio de Salud, Trabajo y Bienestar de Japón clasifica la trehalosa tanto como Aditivo Alimentario Designado como Existente, agilizando las aprobaciones de importación para confecciones fabricadas en Asia destinadas a los mercados minoristas de América del Norte[2]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Aditivos Alimentarios", mhlw.go.jp. Además, los fabricantes de masa congelada valoran la trehalosa por su capacidad para preservar la viabilidad de la levadura a través de ciclos repetidos de congelación-descongelación, reduciendo el desperdicio en las operaciones de panadería de entrega justo a tiempo. El impacto de 0,9 puntos porcentuales en la CAGR es más notable en América del Norte y Europa. En estas regiones, las afirmaciones de etiqueta limpia pueden lograr una prima de precio del 10% al 15%, y los minoristas exigen cada vez más la simplificación de ingredientes para la colocación en estanterías.

Crecimiento en Cosméticos por Beneficios Hidratantes y Protectores para la Piel

La trehalosa, reconocida por su capacidad para ligar moléculas de agua en una matriz vítrea, se ha convertido en un humectante preferido en serums de uso continuado y cremas para ojos. Esto es particularmente válido para marcas orientadas a mercados de climas secos u ofreciendo soluciones de cuidado de la piel post-procedimiento. Las revistas de dermatología enfatizan el papel crítico de la trehalosa en la estabilización de las membranas celulares bajo estrés por desecación. Los químicos cosméticos aprovechan esta propiedad para reducir la pérdida transepidérmica de agua, ofreciendo resultados sin la sensación pegajosa comúnmente asociada con la glicerina o el propilenglicol. La región de Asia Pacífico, liderada por Japón y Corea del Sur, ha sido pionera en la adopción de trehalosa. Desde principios de la década de 2000, los formuladores de estos países han incorporado trehalosa en tónicos esencia y mascarillas de tela. A medida que las marcas de belleza coreana (K-beauty) se expanden en Sephora y Ulta, esta experiencia está influyendo ahora en los mercados occidentales. La compatibilidad de la trehalosa con péptidos y retinoides —sin causar quelación de metales ni degradación de activos— permite el desarrollo de formulaciones multifuncionales. Esto se alinea con las preferencias de los consumidores modernos que buscan rutinas de belleza simplificadas. Los desafíos regulatorios son mínimos; la trehalosa está incluida en la Nomenclatura Internacional de Ingredientes Cosméticos (INCI) sin límites de concentración. Su estatus de Reconocida Generalmente como Segura (GRAS) en alimentos respalda aún más su favorable perfil de seguridad para aplicaciones cosméticas de uso continuado.

Aplicaciones Farmacéuticas en Administración de Fármacos, Comprimidos y Jarabes

Los desarrolladores de medicamentos biológicos enfrentan un desafío importante: los anticuerpos monoclonales y las vacunas de ARNm se degradan rápidamente a temperatura ambiente. Esto crea una dependencia de la logística de cadena de frío, aumentando los costes de distribución y restringiendo el acceso en regiones con escasos recursos. La trehalosa ofrece una solución al formar enlaces de hidrógeno con las superficies proteicas durante la liofilización, lo que previene la agregación y preserva la estructura terciaria en la reconstitución. Un estudio de 2025 publicado en Pharmaceutics reveló que las nanopartículas lipídicas cargadas con trehalosa lograron una eficiencia de encapsulación del 17,7% para cargas útiles de ARNm, una mejora del 40% en comparación con los controles de sacarosa, y mantuvieron la potencia después de 6 meses a 4°C. Nagase Viita comercializa trehalosa de grado farmacéutico Trehalose SG para conjugados anticuerpo-fármaco, un segmento de mercado que se espera supere los USD 15.000 millones para 2030, impulsado por los avances en las cadenas de desarrollo oncológico. Los fabricantes de comprimidos aprovechan las propiedades de compresión directa de la trehalosa; fluye suavemente a través de las tolvas y exhibe baja friabilidad, reduciendo la necesidad de aglutinantes y desintegrantes, lo que simplifica los perfiles de disolución. Los formuladores de jarabes se benefician de la química de azúcar no reductor de la trehalosa, que previene el oscurecimiento de Maillard durante la esterilización por calor y prolonga la vida útil en climas tropicales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de producción en comparación con los azúcares convencionales | -0.7% | Global, más agudo en Asia Pacífico y América del Sur con mayor sensibilidad al precio | Corto plazo (≤ 2 años) |

| Aumento de los precios de materias primas y disrupciones en la cadena de suministro | -0.5% | Global, concentrado en regiones dependientes del maíz | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre ingredientes alimentarios novedosos | -0.4% | Europa y mercados emergentes (América del Sur, Oriente Medio y África) | Largo plazo (≥ 4 años) |

| Cambios en las preferencias de los consumidores hacia otros edulcorantes bajos en calorías | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Producción en Comparación con los Azúcares Convencionales

La producción de trehalosa mediante vía enzimática requiere una costosa infraestructura de fermentación, cepas de enzimas únicas y un proceso de purificación de múltiples etapas para garantizar la calidad de grado alimentario. Como resultado, los costes de producción se elevan entre un 30% y un 50% por encima de los de la sacarosa en base por kilogramo. Esta brecha de precio solo se reduce cuando los formuladores reconocen los beneficios duales de la trehalosa: su capacidad para endulzar y estabilizar. Sin embargo, muchas panaderías y confiteros, que operan con márgenes ajustados, tienen dificultades para absorber estas primas de ingredientes sin elevar los precios al por menor. A esto se suma la volatilidad de la materia prima de almidón de maíz. Por ejemplo, los futuros de marzo de 2025 en China se negociaban entre aproximadamente USD 350 y 355 por tonelada métrica. Tales precios pueden reducir los márgenes, especialmente para los productores sin contratos de suministro a largo plazo. En América del Sur y el Sudeste Asiático, los fabricantes más pequeños suelen recurrir de nuevo a la sacarosa o los jarabes de glucosa durante los repuntes de precios de la trehalosa, poniendo en duda las previsiones de volumen. La disminución de -0,7 puntos porcentuales en la CAGR destaca la sensibilidad de ciertos segmentos, especialmente las panaderías de nivel medio y los co-envasadores de bebidas, que se inclinan por consideraciones de coste sobre las aspiraciones de etiqueta limpia.

Regulaciones Estrictas sobre Ingredientes Alimentarios Novedosos

El Reglamento Europeo de Alimentos Novedosos (UE 2015/2283) requiere evaluaciones de seguridad previas a la comercialización para ingredientes sin un historial de consumo significativo antes del 1 de mayo de 1997. La trehalosa cumple ajustadamente este umbral debido a su uso en Japón desde la década de 1990. Sin embargo, la actualización de septiembre de 2024 de la EFSA ahora exige a los solicitantes que proporcionen estudios de toxicidad de 90 días y datos de alergenicidad, incluso para sustancias ya clasificadas como Reconocidas Generalmente como Seguras (GRAS). Esta actualización aumenta los plazos de aprobación a 18 meses y añade costes de cumplimiento de EUR 200.000 a 300.000 por expediente. En los mercados emergentes, surgen desafíos adicionales. La ANVISA de Brasil y el Departamento de Salud de Sudáfrica clasifican la trehalosa como un ingrediente novedoso, requiriendo revisiones caso por caso. Esta clasificación retrasa los lanzamientos de productos y perturba las cadenas de suministro regionales. En China, el estándar GB 2760-2024, finalizado en marzo de 2024 y vigente desde el 8 de febrero de 2025, establece niveles máximos de uso para la trehalosa. Sin embargo, la aplicación se delega en las oficinas provinciales, lo que conduce a interpretaciones inconsistentes que complican la distribución nacional. El impacto resultante de -0,4 puntos porcentuales en la CAGR es más significativo en Europa y los mercados emergentes, donde las incertidumbres regulatorias dificultan las inversiones en reformulaciones a base de trehalosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Domina, el Líquido Gana Terreno en Bebidas

En 2025, la trehalosa en polvo representó el 61,75% de la cuota de mercado, principalmente debido a su compatibilidad con los procesos de fabricación de mezclas en seco en confitería, mezclas de repostería y compresión de comprimidos farmacéuticos. Su prolongada vida útil —hasta tres años en envases con barrera de humedad— y su capacidad para fluir uniformemente a través de las tolvas sin compactarse la convierten en una opción preferida, reduciendo los tiempos de inactividad en las líneas de producción de alta velocidad. Se proyecta que la trehalosa líquida crezca a una CAGR del 6,84% hasta 2031, siendo favorecida por los formuladores de bebidas por su idoneidad con los sistemas de dosificación en línea, que eliminan los costes de manejo de polvo y mejoran la seguridad de los trabajadores. Un estudio significativo de 2024 sobre técnicas de secado por atomización demostró que la trehalosa líquida puede atomizarse directamente en bebidas carbonatadas sin precipitar, marcando un avance técnico que extiende sus aplicaciones más allá de las bebidas no carbonatadas. Además, los fabricantes de cosméticos prefieren cada vez más la trehalosa líquida para serums y lociones debido a su capacidad para dispersarse uniformemente en fases acuosas sin requerir mezcla de alto cizallamiento, simplificando la formulación y reduciendo el consumo de energía durante la producción.

Ambas formas de trehalosa tienen demanda en aplicaciones farmacéuticas, con el polvo priorizado para biológicos liofilizados y el líquido para formulaciones de jarabe. La Trehalosa SG de Nagase Viita, un polvo de grado farmacéutico, cumple con las especificaciones de la monografía USP/EP y está validada para su uso en formulaciones de anticuerpos monoclonales, un segmento que experimentó un crecimiento interanual del 12% en 2024 a medida que avanzaban las cadenas de desarrollo oncológico. Las marcas de suplementos dietéticos prefieren el polvo para cápsulas y comprimidos, aprovechando sus propiedades de compresión directa para eliminar la necesidad de aglutinantes que complican los perfiles de disolución. La segmentación entre formas está impulsada por los requisitos del uso final más que por las diferencias de coste. La trehalosa líquida, que exige una prima de precio del 5% al 10% debido a los pasos de procesamiento adicionales, sigue siendo ampliamente adoptada por los fabricantes de bebidas que priorizan la reducción de los riesgos de explosión de polvo y la mejora de la precisión de dosificación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: Los Alimentos Lideran, los Farmacéuticos se Aceleran

En 2025, el sector de alimentos y bebidas representó el 42,11% de las aplicaciones de trehalosa, impulsado por sus beneficios multifuncionales en masa congelada, confitería y comidas listas para consumir. La trehalosa previene el crecimiento de cristales de hielo, enmascara los sabores amargos desagradables y prolonga la vida útil sin conservantes sintéticos. Los fabricantes japoneses y coreanos han utilizado trehalosa en pasteles de arroz, mariscos congelados y fideos instantáneos desde la década de 1990, facilitando las aprobaciones regulatorias en los mercados de exportación. Se proyecta que el sector farmacéutico crezca a una CAGR del 6,69% hasta 2031, respaldado por la fabricación de productos biológicos y estudios que validan el papel de la trehalosa en formulaciones de vacunas de ARNm sin cadena de frío.

Las propiedades humectantes de la trehalosa se utilizan ampliamente en cosméticos y cuidado personal, incluidas cremas para ojos, mascarillas de tela y productos de cuidado de la piel orientados al estrés por desecación. Los formuladores de Asia Pacífico, en particular las marcas japonesas y coreanas, lideran la adopción incorporando trehalosa en tónicos esencia a concentraciones de hasta el 5%, ofreciendo hidratación sin residuo pegajoso. La categoría «Otros» incluye la alimentación animal, donde la trehalosa reduce el estrés térmico en el ganado lechero, y la biotecnología industrial, donde estabiliza las enzimas durante el almacenamiento. El informe de 2024 de Meihua Holdings señaló RMB 7.945 millones (USD 1.100 millones) en ingresos de productos relacionados con la trehalosa, aunque esto marcó una disminución del 19,19% debido a los costes de materias primas y la competencia del eritritol.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

En 2025, América del Norte mantuvo el 38,28% de la cuota de mercado, respaldada por el estatus GRAS de la Administración de Alimentos y Medicamentos de los Estados Unidos (GRN 45, concedido en 2000) y la distribución exclusiva de la marca TREHA de Nagase Viita por parte de Cargill en los Estados Unidos y Europa. Esta asociación optimizó las cadenas de suministro y aceleró los ensayos de ingredientes para los conglomerados alimentarios de nivel superior. La base de fabricación de productos biológicos de la región, concentrada en Massachusetts, Nueva Jersey y California, utiliza la trehalosa como excipiente de liofilización para prevenir la agregación de proteínas. Se espera que las tendencias de etiqueta limpia en panadería y confitería, junto con aplicaciones farmacéuticas como las vacunas de ARNm, sostengan un crecimiento de un solo dígito medio hasta 2031.

Se proyecta que Asia Pacífico crezca a una CAGR del 7,92% hasta 2031, impulsada por la escala de biología sintética de China y el precedente regulatorio de Japón para las exportaciones. Meihua Holdings, con ingresos en 2024 de RMB 25.069 millones (USD 3.500 millones), logra economías de escala incomparables produciendo trehalosa junto con aminoácidos y nucleótidos. El estándar GB 2760-2024 de China, vigente desde febrero de 2025, elimina obstáculos regulatorios al codificar los niveles de uso y los estándares de pureza. En Japón y Corea del Sur, la trehalosa se utiliza ampliamente en cosméticos, y se espera que la expansión de la belleza coreana (K-beauty) hacia el Sudeste Asiático impulse aún más la demanda. Según datos del Ministerio de Seguridad Alimentaria y Farmacéutica de 2023, el valor de producción de cosméticos en Corea del Sur fue de USD 11.000 millones.

El crecimiento de Europa depende del cumplimiento de la normativa de Alimentos Novedosos, ya que la UE exige que la trehalosa se etiquete como una fuente de glucosa,

lo que complica la comercialización para consumidores con dietas de bajo índice glucémico. La orientación de 2024 de la EFSA añade estudios de toxicidad de 90 días para sustancias aprobadas como GRAS, aumentando los plazos de aprobación y los costes. Alemania y Francia lideran en aplicaciones de panadería y alimentos congelados, donde la trehalosa previene la retrogradación del almidón y prolonga la vida útil. La demanda farmacéutica es modesta pero se espera que crezca a medida que los biosimilares que requieren excipientes de liofilización obtengan la aprobación de la Agencia Europea de Medicamentos (EMA). América del Sur y Oriente Medio y África mantienen cuotas de mercado más pequeñas pero muestran potencial en aplicaciones de nicho. El sector de salud y bienestar de Brasil y los centros de fabricación farmacéutica de Sudáfrica están impulsando un crecimiento incremental. Sin embargo, la fragmentación regulatoria y los aranceles de importación limitan la expansión a corto plazo. A pesar de estos desafíos, se espera que las regiones vean una adopción gradual de la trehalosa tanto en los sectores alimentario como farmacéutico.

Panorama Competitivo

El mercado de trehalosa está ampliamente dominado por Nagase Viita (anteriormente Hayashibara), Meihua Holdings y varios productores con sede en Shandong. Estas empresas controlan la capacidad global a través de cadenas de suministro verticalmente integradas que abarcan desde el almidón hasta la trehalosa, respaldadas por cepas de enzimas propietarias. En septiembre de 2024, Nagase Viita firmó un acuerdo de distribución con Cargill para dirigirse a los mercados de los Estados Unidos y Europa. Esta colaboración destaca la estrategia de Nagase de acceder a los fabricantes de alimentos de nivel superior sin necesidad de establecer equipos de ventas dedicados para Cargill. De manera similar, Meihua Holdings realizó un movimiento significativo en noviembre de 2024 al adquirir los negocios de aminoácidos y oligosacáridos de leche humana de Kyowa Hakko Bio por JPY 10.500 millones (aproximadamente USD 70 millones). Esta adquisición refleja la expansión de Meihua hacia ingredientes especializados de alto margen, que pueden ayudar a compensar los costes de producción de trehalosa durante los repuntes de precios de materias primas.

Las oportunidades de crecimiento se concentran en la trehalosa de grado farmacéutico para productos biológicos, donde los estrictos estándares de pureza (≥99,5%) y la validación regulatoria crean altas barreras de entrada, favoreciendo a los actores establecidos con instalaciones certificadas en Buenas Prácticas de Manufactura (BPM) y monografías farmacopeicas. Los actores emergentes disruptivos en el mercado incluyen especialistas en fermentación chinos como Shandong Lianmeng, Sinozyme Biotechnology y Baolingbao Biology. Estas empresas compiten en precio ubicando sus instalaciones de producción cerca de los molinos de almidón de maíz y reciclando el agua de proceso rica en enzimas para reducir los costes variables. El enfoque en la ingeniería de enzimas es evidente, ya que los productores examinan bibliotecas microbianas en busca de variantes de trehalosa-sintasa con mayor afinidad por el sustrato. Estos avances permiten tasas de conversión superiores al 95% al tiempo que reducen los costes de purificación de subproductos.

Las solicitudes de patentes en biología sintética, particularmente las que involucran la optimización de cepas basada en CRISPR, indican que los productores de próxima generación podrían lograr la paridad de costes con la sacarosa para 2028. Este desarrollo impulsaría la adopción masiva en segmentos sensibles al precio como las bebidas y los productos de panadería. El cumplimiento regulatorio sigue siendo una ventaja competitiva clave; las certificaciones de Nagase Viita, incluidas FSSC22000, ISO9001 y BPM, le permiten atender tanto a los mercados de alimentos como farmacéuticos desde una sola línea de producción. Los productores más pequeños, sin embargo, enfrentan desafíos significativos para replicar esta flexibilidad sin inversiones de capital sustanciales.

Líderes del Sector de la Trehalosa

Meihua Holdings Group

Shandong Lianmeng Chemical Group

Sinozyme Biotechnology

Cargill Inc.

Nagase Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: GLD Partners, LP ha adquirido con éxito activos selectos de Seelos Therapeutics, Inc. La transacción incluye programas avanzados de ketamina para el trastorno depresivo mayor (TDM) y condiciones neuropsiquiátricas, y programas de trehalosa dirigidos a trastornos neurodegenerativos raros y de almacenamiento lisosomal, ambos avanzando hacia ensayos de Fase 3 y ensayos adaptativos de Fase 2/3.

- Mayo de 2022: Prinova Europe lanzó Enduracarb, un ingrediente de trehalosa de alta pureza, en Vitafoods Europe 2022. Este disacárido de acción lenta proporciona combustible a los músculos durante períodos prolongados, mejora el rendimiento, reduce los picos de insulina, combate la deshidratación, enmascara el amargor y ofrece estabilización en formulaciones de nutrición deportiva.

Alcance del Informe del Mercado Global de Trehalosa

La trehalosa es un azúcar natural (disacárido) compuesto por dos unidades de glucosa, que funciona como un protector vital para organismos como insectos, hongos, plantas y bacterias, protegiendo las células de la deshidratación, la congelación y el estrés térmico, al tiempo que sirve como fuente de energía.

El mercado global de trehalosa está segmentado por forma, aplicación y geografía. Según la aplicación, el mercado se segmenta en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos, cosméticos y cuidado personal, y otros. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otros |

| América del Norte |

| Europa |

| Asia Pacífico |

| América del Sur |

| Oriente Medio y África |

| Forma | Polvo |

| Líquido | |

| Aplicación | Alimentos y Bebidas |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otros | |

| Por Geografía | América del Norte |

| Europa | |

| Asia Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de trehalosa?

En 2026, el mercado global de trehalosa fue valorado en USD 201,26 millones.

¿Cuál es la CAGR del mercado de trehalosa entre 2026-2031?

Se espera que el mercado alcance USD 262,46 millones para 2031, marcando una CAGR del 5,45%.

¿Qué forma de producto tiene la mayor cuota en el mercado?

La forma en polvo de la trehalosa domina el mercado, con una cuota de mercado del 61,75% en 2025.

¿Qué región domina el mercado de trehalosa?

América del Norte domina el mercado con una cuota de mercado del 38,28% en 2025.

Última actualización de la página el: