Tamaño y Participación del Mercado de Materiales para Relleno Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Materiales para Relleno Dental por Mordor Intelligence

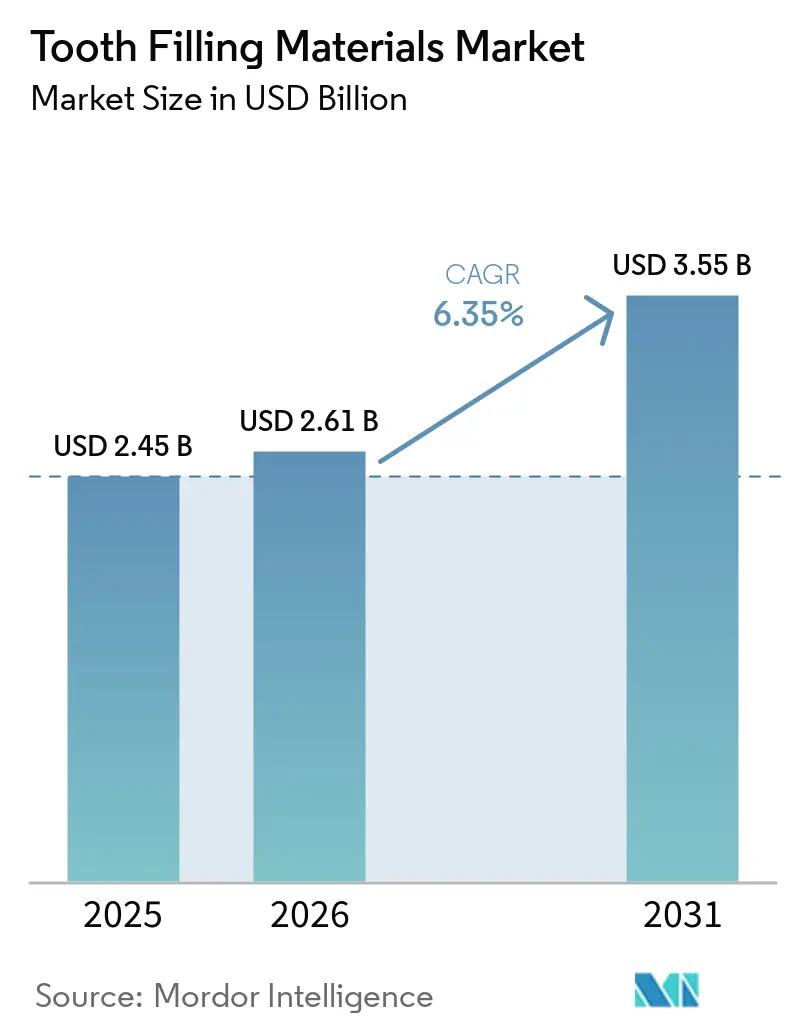

Se proyecta que el tamaño del Mercado de Materiales para Relleno Dental se expanda desde USD 2.450 millones en 2025 y USD 2.610 millones en 2026 hasta USD 3.550 millones en 2031, registrando una CAGR del 6,35% entre 2026 y 2031.

Un impulso multifactorial derivado de la regulación del mercurio, la rápida innovación de productos y la digitalización de los flujos de trabajo restauradores está ampliando la variedad de materiales y los casos de uso clínico en consultorios generales y clínicas especializadas. Los cambios en las preferencias de los pacientes hacia resultados estéticos del color del diente continúan desplazando las restauraciones posteriores hacia resinas compuestas e ionómeros de vidrio. El comportamiento de adquisición está cambiando a medida que las Organizaciones de Servicios Dentales (DSO) centralizan las compras y estandarizan resinas compuestas de tonos simplificados y adhesivos universales. Los mercados de altos ingresos están avanzando en incrustaciones y coronas parciales indirectas mediante la adopción de escáneres, mientras que los centros de salud pública y rurales continúan dependiendo de resinas compuestas directas y estrategias de ionómero de vidrio.

Conclusiones Clave del Informe

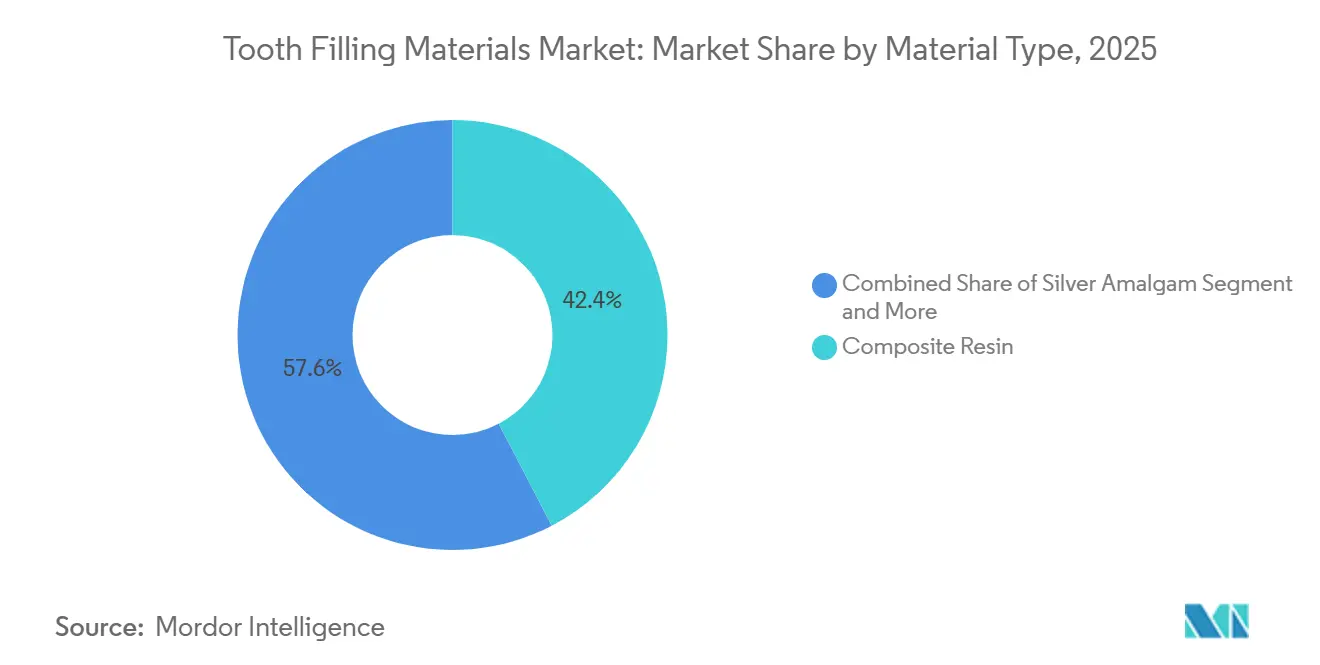

- Por tipo de material, la resina compuesta lideró con una participación del 42,37% en 2025, mientras que el amalgama de plata registró la CAGR proyectada más alta del 7,32% hasta 2031 en el mercado de materiales para relleno dental.

- Por tipo de relleno, los rellenos directos mantuvieron una participación del 58,41% en 2025, mientras que se proyecta que los rellenos indirectos se expandan a una CAGR del 8,89% hasta 2031 en el mercado de materiales para relleno dental.

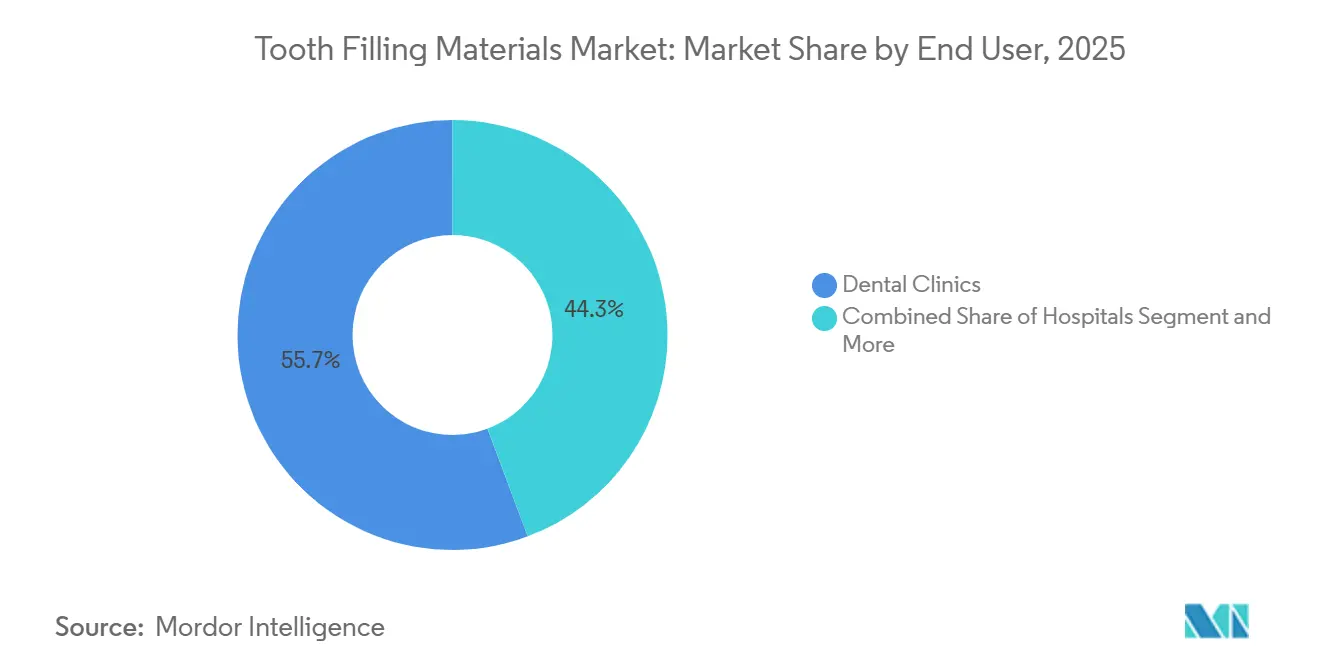

- Por usuario final, las clínicas dentales representaron el 55,70% de la participación en 2025, mientras que se prevé que los hospitales crezcan a una CAGR del 10,34% hasta 2031.

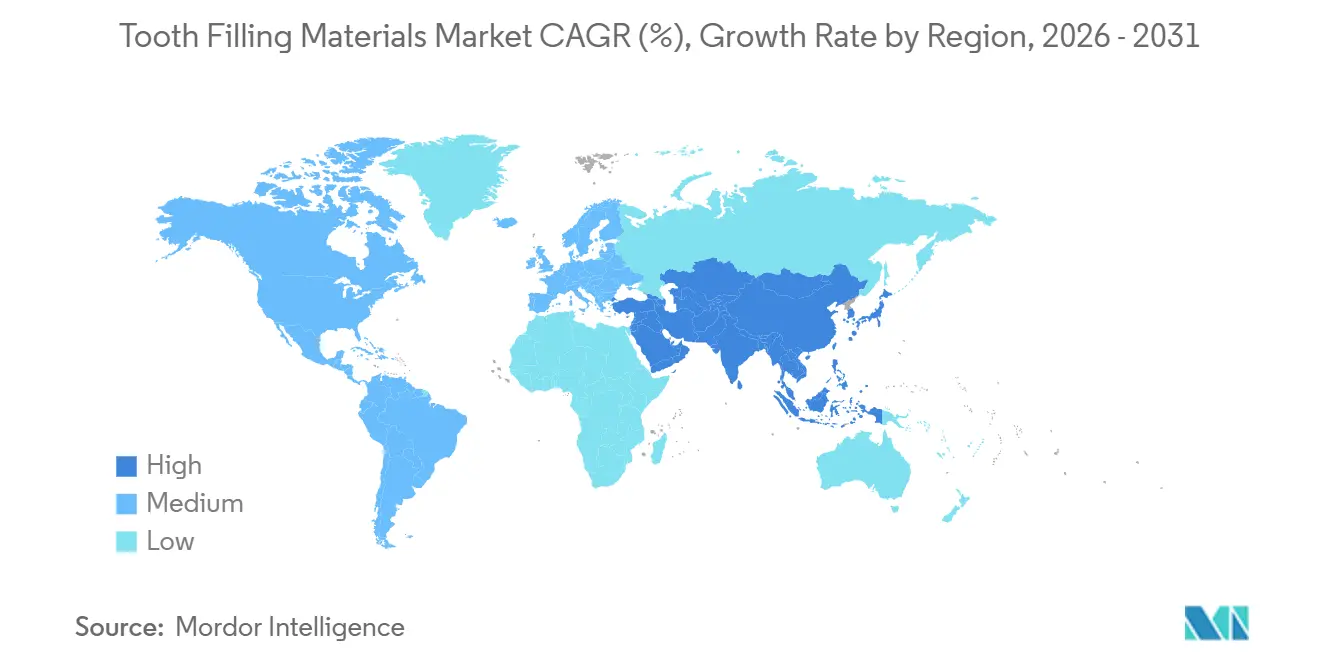

- Por geografía, América del Norte mantuvo una participación del 39,41% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 12,84% hasta 2031 en el mercado de materiales para relleno dental.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales para Relleno Dental

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga Global de Caries que Sostiene la Demanda Restauradora | + 1.2% | Global, pronunciada en naciones de ingresos bajos y medios con infraestructura preventiva insuficiente | Largo plazo (≥ 4 años) |

| Preferencia Creciente por Restauraciones Estéticas del Color del Diente | + 1.5% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Mayor Conciencia sobre la Salud Oral que Incrementa los Volúmenes de Procedimientos | + 0.9% | Naciones de la OCDE, cohortes de clase media emergente en India, Brasil y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Rápida Innovación en Resinas Compuestas, Ionómeros de Vidrio y Adhesivos Universales | + 1.3% | Global, liderada por la adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Reducción Progresiva/Prohibición de la Amalgama que Acelera el Cambio hacia Materiales Libres de Mercurio | + 1.4% | Unión Europea, América del Norte (IHS), mercados seleccionados de Asia-Pacífico que aplican la Convención de Minamata | Corto plazo (≤ 2 años) |

| Digitalización que Expande Incrustaciones y Coronas Parciales Indirectas y Bloques de Resina/Cerámica | + 0.8% | Mercados de altos ingresos con penetración de CAD/CAM, expansión hacia clínicas metropolitanas en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga Global de Caries que Sostiene la Demanda Restauradora

La caries dental no tratada en dientes permanentes sigue siendo la condición de salud más prevalente en el mundo, con la OMS reportando que casi 3.700 millones de personas se ven afectadas y 2.400 millones de adultos presentan caries no tratada a los 70 años, según las evaluaciones de la Carga Global de Enfermedades.[1]Organización Mundial de la Salud, "Carga Global de Enfermedades Orales," Organización Mundial de la Salud Esta carga persistente mantiene estables los procedimientos de referencia incluso cuando los programas preventivos se amplían en regiones con alta fluoración y las iniciativas escolares se expanden. La urbanización y el mayor acceso a dietas ricas en azúcar están incrementando el riesgo en los mercados emergentes, al mismo tiempo que la cobertura de seguros y el crecimiento de los ingresos permiten una mayor atención restauradora. Las brechas en los seguros dentro de los grandes esquemas nacionales continúan retrasando el tratamiento en poblaciones desatendidas, lo que impulsa el uso constante de ionómero de vidrio y composites directos una vez que mejora el acceso. La evidencia sobre adultos mayores muestra altas tasas de dientes perdidos y cariados en los Estados Unidos, lo que subraya las necesidades de retratamiento en pacientes de edad avanzada y con complejidad médica que frecuentemente presentan xerostomía, lo que agrava el riesgo de caries.

Preferencia Creciente por Restauraciones Estéticas del Color del Diente

Las expectativas de los consumidores y la visibilidad en las redes sociales están configurando la demanda de restauraciones anteriores y posteriores de aspecto natural que se integren con la dentición circundante. Los sistemas de composite de tonos simplificados y el mejor control de la translucidez están reduciendo la disyuntiva entre eficiencia y estética en consultorios con alta demanda. Por ejemplo, el sistema de composite universal de Ivoclar introducido en 2025 utiliza un cambio de translucidez diseñado para favorecer la colocación en masa mientras logra una opacidad similar a la dentina tras el curado, lo que se adapta a los calendarios clínicos de alto rendimiento.[2]Ivoclar, "Informe Científico de la Familia Tetric Vol. 01/2025," Ivoclar Los adhesivos universales con unión confiable al esmalte y la dentina agilizan aún más los flujos de trabajo estéticos y ayudan a los clínicos a mantener resultados predecibles en condiciones clínicas variables.[3]Kuraray Noritake Dental, "Información del Producto CLEARFIL Universal Bond Quick 2," Kuraray Noritake Dental A medida que los profesionales se inclinan por sistemas que logran cobertura de tono con menos referencias y menor tiempo de colocación, el mercado de materiales para relleno dental continúa favoreciendo las opciones estéticas a base de resina tanto en odontología general como en consultorios de odontología cosmética.

Rápida Innovación en Resinas Compuestas, Ionómeros de Vidrio y Adhesivos Universales

La química de los composites está avanzando más allá del estratificado incremental de 2 mm, con formulaciones de relleno en masa que permiten curaciones más profundas al tiempo que controlan el estrés de contracción y mantienen la resistencia al desgaste. La cartera de composites de Solventum incluye sistemas de monómeros que alivian el estrés y rellenos optimizados diseñados para la colocación en un solo paso de 4,5 mm en restauraciones posteriores de Clase I y II, lo que reduce el tiempo en el sillón sin requerir una capa de sellado en muchos casos.[4]Solventum, "Tecnología de Relleno en Masa Filtek y Monómero Reductor de Estrés," Los nuevos adhesivos universales reducen los pasos al combinar grabado, imprimación y adhesión, y algunos sistemas eliminan los tiempos de espera tradicionales gracias a monómeros de mayor hidrofilicidad que permiten una rápida infiltración de la dentina y el fotocurado inmediato, lo que mejora el tiempo de ciclo por paciente en clínicas de alto volumen. En el ámbito del ionómero de vidrio, estudios revisados por pares reportan grandes avances en resistencia a la compresión y liberación de flúor mediante el uso de componentes bioactivos con ionogel, hidróxido de titanio y nanopartículas de plata, lo que respalda un uso más amplio en escenarios posteriores de carga donde la recarga y la adhesión química son prioridades clínicas.[5]Royal Society of Chemistry, "Artículo de Materials Advances sobre el Refuerzo del Ionómero de Vidrio," Royal Society of Chemistry Estos avances amplían la elección de materiales y permiten estrategias más personalizadas para pacientes con alto riesgo de caries y xerostomía, lo que respalda un crecimiento sostenido en el mercado de materiales para relleno dental.

Reducción Progresiva/Prohibición de la Amalgama que Acelera el Cambio hacia Materiales Libres de Mercurio

La política global se está endureciendo en torno al uso del mercurio en odontología, con la COP6 de la Convención de Minamata adoptando una prohibición sobre la fabricación y el comercio de amalgama a partir del 1 de enero de 2035, y con la Unión Europea aplicando una prohibición integral desde 2025. En los Estados Unidos, el Servicio de Salud Indígena anunció que pondrá fin al uso de amalgama en todos los programas dentales del IHS y tribales para 2027, lo que acelera las transiciones hacia resinas compuestas e ionómeros de vidrio en los sistemas públicos. Algunos proveedores han mantenido disponibilidad limitada de amalgama durante los períodos de transición, mientras planifican salidas alineadas con los plazos del tratado. El almacenamiento a corto plazo en mercados sin prohibiciones inmediatas puede generar un aumento temporal para las aleaciones heredadas antes de una esperada caída de la demanda a medida que los inventarios se agoten y las normas de adquisición se endurezcan. Estos cambios regulatorios refuerzan un desplazamiento duradero en el mercado de materiales para relleno dental hacia materiales y adhesivos libres de mercurio que respaldan restauraciones eficientes y estéticas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Materiales Avanzados y Reembolso Limitado para Restauraciones Electivas | - 0.9% | Mercados emergentes, pacientes de edad Medicare en EE. UU. sin cobertura dental complementaria | Largo plazo (≥ 4 años) |

| Escrutinio de Seguridad/Regulatorio de Monómeros y Carga de Cumplimiento MDR/FDA | - 0.7% | Unión Europea, América del Norte, efectos secundarios en mercados que exportan a estas regiones | Mediano plazo (2-4 años) |

| Contracción por Polimerización y Sensibilidad a la Técnica que Impulsan Caries Secundaria/Retratamientos | - 0.5% | Global, particularmente en entornos de salud pública y DSO de alto volumen con habilidades variables del operador | Mediano plazo (2-4 años) |

| Intensidad de Tiempo y Habilidad para Resinas Compuestas Estéticas Multicapa en Entornos Públicos/DSO | - 0.4% | Mercados sensibles al precio, centros de salud comunitaria, clínicas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Materiales Avanzados y Reembolso Limitado para Restauraciones Electivas

Los composites premium, los sistemas de relleno en masa y los bloques fresados por CAD/CAM conllevan costos de adquisición más elevados que las alternativas básicas, lo que puede presionar los presupuestos en clínicas públicas y entre pacientes de pago directo sin un seguro sólido. Las brechas en la cobertura dental para adultos en muchas geografías generan sensibilidad al precio, lo que lleva a los clínicos a equilibrar estética, velocidad y costo unitario al seleccionar materiales restauradores. Los hospitales y las clínicas comunitarias deben sopesar las adquisiciones de capital para flujos de trabajo digitales frente a la combinación de pacientes y las estructuras de reembolso disponibles en sus estados y regiones. Los cambios de política que permiten la cobertura cuando la atención dental está clínicamente vinculada al tratamiento médico pueden mejorar el acceso, pero estas vías siguen siendo limitadas y los requisitos de documentación pueden añadir carga administrativa. Como resultado, los comités de adquisiciones suelen priorizar adhesivos universales y composites de tonos simplificados que estandarizan la formación y reducen el desperdicio. Sin embargo, la adopción más amplia de materiales indirectos avanzados puede rezagarse en entornos con restricciones de costos, lo que modera el crecimiento en el mercado de materiales para relleno dental.

Escrutinio de Seguridad/Regulatorio de Monómeros y Carga de Cumplimiento MDR/FDA

Las revisiones de seguridad de materiales y los marcos de clasificación de dispositivos requieren pruebas y documentación continuas, lo que puede extender el tiempo de comercialización y aumentar los costos de cumplimiento. Los fabricantes que abastecen a la Unión Europea deben mantener documentación técnica, evaluación clínica y seguimiento clínico poscomercialización alineado con el Reglamento de Dispositivos Médicos (MDR), lo que puede ser especialmente oneroso para los proveedores más pequeños. Los exportadores a los Estados Unidos también se alinean con los estándares de calidad y etiquetado a nivel de dispositivo, y los cambios en las comunicaciones de riesgo para químicas específicas pueden impulsar ajustes rápidos de la cartera. La carga de cumplimiento resultante puede ralentizar el ritmo de lanzamiento de nuevos monómeros y rellenos, concentrando los lanzamientos en sistemas universales de mayor volumen donde el retorno de la inversión es más seguro. A su vez, los obstáculos regulatorios moderan la tasa a la que las formulaciones de nicho ingresan al mercado de materiales para relleno dental, incluso cuando los sistemas convencionales continúan mejorando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio de la Resina Compuesta en Medio de Innovaciones en Relleno en Masa y Tonos Simplificados

La resina compuesta mantuvo la posición líder en 2025 con una participación del 42,37%, ya que los continuos avances en tecnología de rellenos, química de polimerización y simplificación de tonos reforzaron la preferencia de los clínicos por flujos de trabajo estéticos y eficientes. El segmento continúa beneficiándose de los composites de relleno en masa que permiten curaciones más profundas y de los adhesivos universales que acortan los pasos de adhesión en un amplio conjunto de indicaciones. Las familias de composites de Solventum incluyen sistemas de monómeros que alivian el estrés y colocación en un solo paso de hasta 4,5 mm, lo que ayuda a las clínicas a gestionar el rendimiento sin comprometer el desempeño al desgaste en restauraciones posteriores. El sistema de composite universal de Ivoclar de 2025 utiliza una transición de translucidez diseñada durante el curado para mejorar la integración y la profundidad de curado, combinada con activación lumínica de alta potencia para acelerar la colocación en masa. Estos diseños se adaptan a las necesidades de la práctica general para una igualación de tonos predecible con menos referencias, al tiempo que respaldan las aplicaciones de Clase I y Clase II en agendas de citas con alta demanda. El mercado de materiales para relleno dental observa una mayor adopción de sistemas de tonos simplificados en organizaciones de servicios dentales y consultorios grupales que estandarizan el inventario y la formación.

Los cementos de ionómero de vidrio están ampliando su función a medida que los estudios muestran mejoras significativas en la resistencia a la compresión y la liberación de flúor cuando se utilizan aditivos de nanopartículas y bioactivos. Un estudio revisado por pares reportó una resistencia a la compresión que cumplió y superó los umbrales ISO para uso posterior con aditivos de ionogel e hidróxido de titanio. Al mismo tiempo, otro estudio mostró que el ionómero de vidrio bioactivo dopado con nanopartículas de plata presentaba una liberación acumulada de flúor más alta que las formulaciones convencionales. Estas características hacen que los ionómeros de vidrio sean atractivos en adultos mayores y pacientes con alto riesgo de caries que se benefician de la adhesión química y la recarga de flúor. En la atención indirecta premium, la disilicato de litio y las cerámicas híbridas respaldan incrustaciones y coronas parciales que pueden fabricarse en el sillón, aunque los costos de capital limitan la adopción en clínicas de menor volumen. El amalgama de plata muestra un repunte temporal en ciertos mercados debido a la planificación de la transición y el comportamiento del inventario, pero los plazos regulatorios apuntan a un cambio secular hacia opciones libres de mercurio hasta 2031.

Por Tipo de Relleno: Conveniencia en el Sillón de los Rellenos Directos Frente a la Precisión Impulsada por CAD/CAM de los Rellenos Indirectos

Los rellenos directos mantuvieron el 58,41% de la participación del mercado de materiales para relleno dental en 2025 debido a la colocación en una sola visita, el menor costo de los materiales y las mínimas necesidades de equipamiento en la práctica general. Los composites de relleno en masa reducen el número de capas y mejoran la eficiencia, mientras que los adhesivos universales aceleran la adhesión en sustratos dentales variados. Los sistemas de relleno en masa de Solventum están diseñados para ofrecer una profundidad de curado confiable y un estrés de contracción controlado, lo que hace que las restauraciones posteriores de Clase II sean más predecibles en entornos de alto rendimiento. Los avances en adhesivos con monómeros de mayor hidrofilicidad permiten una rápida penetración de la dentina y el fotocurado inmediato, lo que elimina el tiempo de espera y reduce el tiempo en el sillón por restauración según evaluaciones independientes. Estos ahorros de pasos se alinean con la economía de la clínica y reducen la carga de formación para asociados y recién graduados.

Los rellenos indirectos están creciendo a medida que los escáneres, las plataformas de diseño en la nube y las fresadoras en el sillón comprimen el plazo tradicional desde la impresión hasta la entrega. Se proyecta que el tamaño del mercado de materiales para relleno dental para rellenos indirectos se expanda a una CAGR del 8,89% hasta 2031, a medida que más consultorios adopten el CAD/CAM para incrustaciones y coronas parciales que exigen una oclusión y márgenes precisos. El escáner y la suite en la nube de Dentsply Sirona permiten el intercambio de casos en tiempo real con los laboratorios, lo que reduce el riesgo de reelaboración y acelera los plazos de entrega para casos estéticos indirectos. La evidencia sobre coronas de disilicato de litio y cerámicas de matriz de resina muestra brechas marginales clínicamente aceptables y alta resistencia a la fractura que supera las cargas oclusales típicas, lo que respalda las restauraciones conservadoras en premolares y molares. La fabricación aditiva también está avanzando, con bloques de resina impresos que alcanzan alta resistencia a la compresión y tracción cuando se adhieren con adhesivos que contienen MDP, aunque los costos y los flujos de trabajo de acabado aún condicionan la adopción. Los costos de capital para escáneres y fresadoras siguen siendo una limitación en consultorios rurales e individuales, lo que mantiene el predominio del composite directo en esos entornos incluso cuando las clínicas metropolitanas y las organizaciones de servicios dentales amplían los flujos de trabajo indirectos.

Por Usuario Final: Liderazgo en Volumen de las Clínicas Dentales Frente a la Integración de los Hospitales en las Vías de Atención Primaria

Las clínicas dentales representaron el 55,70% del mercado de materiales para relleno dental en 2025 debido al equipamiento especializado en el sillón, los diseños de operatorio optimizados y el enfoque del profesional que respalda agendas productivas. Los ecosistemas conectados a la nube que integran escáneres, diseño y comunicación están orientados a redes de clínicas que centralizan la gestión de equipos. Los módulos empresariales de Dentsply Sirona permiten a las organizaciones de servicios dentales coordinar laboratorios y dispositivos en múltiples ubicaciones, lo que se alinea con formularios de materiales estandarizados y compras centralizadas. Los proveedores con carteras que abarcan desde pasos endodónticos hasta restauradores están apostando por flujos de trabajo integrados para aumentar la participación de cartera en las clínicas. Los avances preventivos pueden retrasar algunas restauraciones directas, pero el mayor conocimiento y la detección temprana mantienen estables los flujos de procedimientos en cohortes aseguradas.

Los hospitales están avanzando más rápido a una tasa de crecimiento del 10,34% hasta 2031, a medida que la salud oral se integra en la gestión más amplia de enfermedades crónicas y los protocolos perioperatorios. Las señales de política que vinculan las intervenciones dentales a las indicaciones médicas están permitiendo una cobertura limitada en casos específicos, lo que respalda la capacidad restauradora dentro de las redes hospitalarias y las clínicas afiliadas. Los modelos de programas para adultos mayores y pacientes con doble elegibilidad están enfatizando la atención médicamente necesaria, mientras que la xerostomía y la caries radicular en personas mayores sostienen la demanda de materiales liberadores de flúor. En paralelo, los laboratorios dentales y los laboratorios hospitalarios internos están navegando por las normas de documentación en evolución para dispositivos a medida en Europa, con organismos profesionales que abogan por requisitos proporcionados que preserven el acceso y limiten el aumento de costos.

Análisis Geográfico

América del Norte mantuvo el 39,41% de la participación del mercado de materiales para relleno dental en 2025, ya que el alto gasto per cápita en odontología, los seguros privados y la adopción temprana de composites premium y escáneres sostuvieron la demanda. La región continúa transitando hacia materiales libres de mercurio, con el Servicio de Salud Indígena que avanza hacia el fin del uso de amalgama para 2027 en la atención federal y tribal, lo que orienta las adquisiciones y la formación hacia composites e ionómeros de vidrio. Las organizaciones de servicios dentales impulsan formularios estandarizados y compras al por mayor, lo que respalda los composites de tonos simplificados y los adhesivos universales. Los consultorios habilitados digitalmente conectan escáneres a plataformas en la nube para coordinarse con los laboratorios, mientras que los sitios de pago directo y rurales mantienen un enfoque en el composite directo donde los presupuestos de capital son limitados.

Europa está definida por el impulso regulatorio que eliminó el amalgama de la atención rutinaria en 2025, lo que acelera la transición hacia composites e ionómeros de vidrio en los sistemas públicos y privados. La adopción de adhesivos universales y composites de tonos simplificados es sólida en Europa Occidental, donde las clínicas favorecen la estética predecible y la reducción del tiempo de procedimiento. La implementación de los requisitos de documentación de dispositivos y seguimiento poscomercialización continúa configurando la participación de los proveedores, con organizaciones profesionales que interactúan con los reguladores sobre expectativas proporcionadas para laboratorios dentales y dispositivos a medida. La región también utiliza fresado en el sillón y flujos de trabajo de CAD/CAM en áreas metropolitanas, aunque las clínicas más pequeñas pueden recurrir a laboratorios para cerámicas prensadas o fresadas según la complejidad del caso.

Asia-Pacífico lidera la expansión futura con una CAGR proyectada del 12,84%, ya que el crecimiento de la clase media, los proyectos piloto de seguros urbanos y las inversiones en infraestructura clínica elevan los volúmenes restauradores. La aplicación regional alineada con el Convenio de Minamata refuerza el cambio hacia materiales libres de mercurio, lo que beneficia a los proveedores con amplias carteras de composites y adhesivos. Japón, Australia y Corea del Sur mantienen una adopción avanzada de flujos de trabajo digitales en consultorios de mayor tamaño. Al mismo tiempo, los programas de salud pública en partes del Sudeste Asiático aplican técnicas restauradoras atraumáticas con ionómeros de vidrio en entornos comunitarios. Los estudios sobre bloques de resina impresos y disilicato de litio respaldan la confianza en las restauraciones indirectas donde la penetración de los escáneres está aumentando, aunque los costos de capital continúan modulando la adopción según el nivel de mercado.

Panorama Competitivo

El mercado de materiales para obturación dental está moderadamente consolidado en la cima, con un grupo de fabricantes multinacionales y una larga cola de proveedores regionales. Las principales marcas dentales globales mantienen sus posiciones a través de portafolios integrados que abarcan sistemas de materiales adhesivos, compuestos, ionómero de vidrio e indirectos para CAD/CAM. Las estrategias de producto se centran en flujos de trabajo simplificados, incluidos adhesivos universales compatibles con múltiples modos de grabado y compuestos de tonalidad simplificada que reducen las referencias y la complejidad de capacitación para las organizaciones de servicios dentales y las grandes prácticas grupales. Los proveedores también enfatizan mejoras incrementales en el estrés de contracción y el desgaste, lo que favorece restauraciones posteriores más duraderas y menor sensibilidad postoperatoria en la práctica general.

Los ecosistemas digitalmente conectados generan costos de cambio al vincular escáneres, software de diseño y fresado en sillón o en laboratorio con familias de materiales propietarios y flujos de trabajo validados. El conjunto de soluciones en la nube y escáneres de Dentsply Sirona ejemplifica este enfoque, permitiendo la colaboración en tiempo real y el control de calidad entre clínicas y laboratorios que estandarizan bloques y cementos compatibles. La evidencia clínica de las cerámicas de matriz de resina y las superposiciones de disilicato de litio continúa respaldando la adopción para restauraciones indirectas conservadoras, lo que vincula la selección de materiales con las inversiones digitales en clínicas urbanas de alto volumen. En paralelo, la investigación sobre ionómeros de vidrio avanzados está mejorando su idoneidad posterior y reforzando su papel en programas geriátricos y comunitarios, lo que sostiene una combinación de múltiples materiales según la indicación y el perfil del paciente.

La política regulatoria es un factor determinante de la competencia, ya que los proveedores sincronizan las actualizaciones de sus portafolios para cumplir con las prohibiciones de mercurio y satisfacer las expectativas de documentación y seguimiento poscomercialización en la Unión Europea y los mercados de exportación. Los sistemas de salud pública y las organizaciones de servicios dentales concentran las compras, lo que presiona los precios y favorece las plataformas que estandarizan la técnica entre equipos. Las empresas que alinean la evidencia clínica, el cumplimiento normativo y los flujos de trabajo conectados en la nube están mejor posicionadas para ampliar su participación a medida que las clínicas adoptan adhesivos universales y compuestos de relleno masivo simplificados. El mercado de materiales para obturación dental, por lo tanto, recompensa a los proveedores con ciencia sólida, soporte de capacitación confiable e integración fluida en los flujos de trabajo clínicos y digitales existentes.

Líderes de la Industria de Materiales para Relleno Dental

-

Coltene Holding AG

-

Dentsply Sirona Inc.

-

Ivoclar Vivadent AG

-

GC Corporation

-

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Servicio de Salud Indígena, dependiente del Departamento de Salud y Servicios Humanos de los Estados Unidos, anunció que cesará el uso de amalgama dental con mercurio en todos los programas dentales del Servicio de Salud Indígena y tribales para 2027, transitando hacia materiales restauradores libres de mercurio. La decisión se alinea con la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos, que plantea preocupaciones sobre la acumulación de mercurio y recomienda materiales sin mercurio para poblaciones de alto riesgo.

- Marzo de 2025: Ivoclar Vivadent AG lanzó Tetric Plus, un sistema de composite universal simplificado que presenta cuatro tonos agrupados que cubren los 16 tonos clásicos VITA, capacidad de relleno en masa de 4 mm y tiempo de curado de 3 segundos con Bluephase PowerCure. El producto integra la patentada Tecnología de Transformación Visual (VTT), que proporciona un 36% de translucidez antes de la polimerización para una profundidad de curado confiable y se reduce al 13% después de la polimerización para lograr una opacidad natural que imita la dentina.

- Febrero de 2025: Dentsply Sirona destacó el hito de los 15 años de la tecnología de composite de relleno en masa SDR, enfatizando su uso continuo en procedimientos restauradores directos y rellenos dentales. La empresa informó que la tecnología había sido utilizada en más de 135 millones de restauraciones a nivel mundial y seguía siendo un componente clave de su cartera de materiales restauradores.

Alcance del Informe Global del Mercado de Materiales para Relleno Dental

Según el alcance del informe, los materiales para relleno dental son sustancias restauradoras biocompatibles utilizadas para reparar cavidades y estructuras dentales dañadas. Incluyen composites, ionómeros de vidrio, cerámicas, amalgama, oro y materiales bioactivos emergentes diseñados para restaurar la función y la estética. Este mercado refleja la demanda de restauraciones dentales duraderas, estéticas y mínimamente invasivas, impulsada por la creciente prevalencia de caries y la preferencia de los pacientes por rellenos del color del diente.

El mercado de materiales para relleno dental está segmentado por tipo de material, tipo de relleno, usuario final y geografía. Por tipo de material, el mercado está segmentado en resina compuesta, amalgama de plata, ionómero de vidrio, rellenos de oro, cerámicas y otros. Por tipo de relleno, rellenos directos y rellenos indirectos. Por usuario final, el mercado está segmentado en clínicas dentales, hospitales y laboratorios dentales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Resina Compuesta |

| Amalgama de Plata |

| Ionómero de Vidrio |

| Rellenos de Oro |

| Cerámicas |

| Otros |

| Rellenos Directos |

| Rellenos Indirectos |

| Clínicas Dentales |

| Hospitales |

| Laboratorios Dentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Resina Compuesta | |

| Amalgama de Plata | ||

| Ionómero de Vidrio | ||

| Rellenos de Oro | ||

| Cerámicas | ||

| Otros | ||

| Por Tipo de Relleno | Rellenos Directos | |

| Rellenos Indirectos | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Laboratorios Dentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de materiales para relleno dental hasta 2031?

Se espera que aumente de USD 2.610 millones en 2026 a USD 3.550 millones en 2031 a una CAGR del 6,35% según las previsiones actuales.

¿Qué segmentos se están expandiendo más rápido dentro del mercado de materiales para relleno dental?

Se proyecta que los rellenos indirectos crezcan a una CAGR del 8,89%, los hospitales a una CAGR del 10,34% y Asia-Pacífico a una CAGR del 12,84% hasta 2031, lo que refleja la digitalización y las mejoras en el acceso.

¿Cómo están afectando las políticas globales sobre el mercurio a las opciones restauradoras?

La decisión de la Convención de Minamata y la prohibición de la Unión Europea están acelerando el cambio hacia materiales libres de mercurio, mientras que el Servicio de Salud Indígena de los Estados Unidos pondrá fin al uso de amalgama para 2027, reforzando las resinas compuestas y los ionómeros de vidrio.

¿Qué factores están impulsando la adopción de resinas compuestas de tonos simplificados y relleno en masa?

Las clínicas buscan una colocación más rápida y una estética confiable; los adhesivos universales y los sistemas de translucidez diseñada reducen los pasos y las referencias mientras mantienen la profundidad de curado y la integración.

¿Cuál es el papel de los ionómeros de vidrio en la práctica restauradora actual?

Los ionómeros de vidrio reforzados con mayor resistencia y alta liberación de flúor están ganando uso en pacientes geriátricos y con alto riesgo de caries donde la adhesión química y la recarga son prioridades clínicas.

¿Cómo está cambiando la digitalización los flujos de trabajo restauradores en el mercado de materiales para relleno dental?

Los escáneres intraorales, el diseño en la nube y el fresado en el sillón acortan los plazos de entrega para incrustaciones y coronas parciales, aunque los costos de capital canalizan la adopción hacia las DSO y las prácticas metropolitanas, mientras que las resinas compuestas directas siguen siendo prevalentes en otros entornos.

Última actualización de la página el: