Tamaño y Participación del Mercado de Materiales Dentales a Base de Circonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

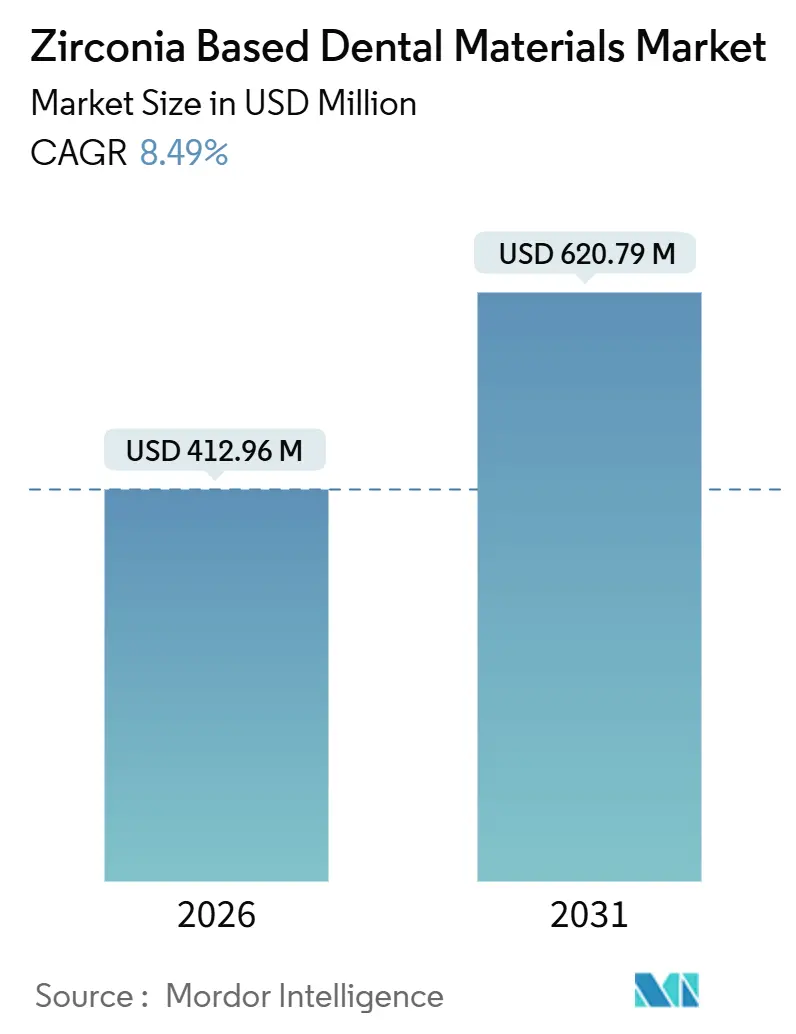

| Tamaño del Mercado (2026) | 412.96 Millones de dólares |

| Tamaño del Mercado (2031) | 620.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.49% CAGR |

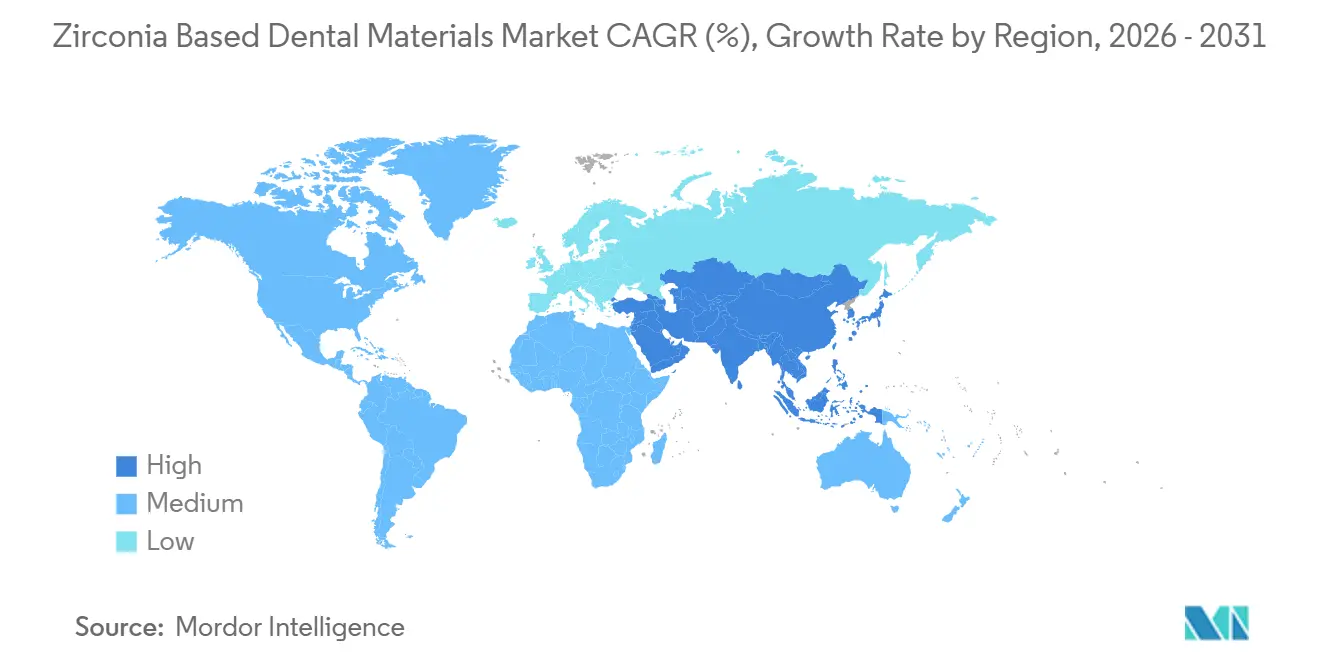

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

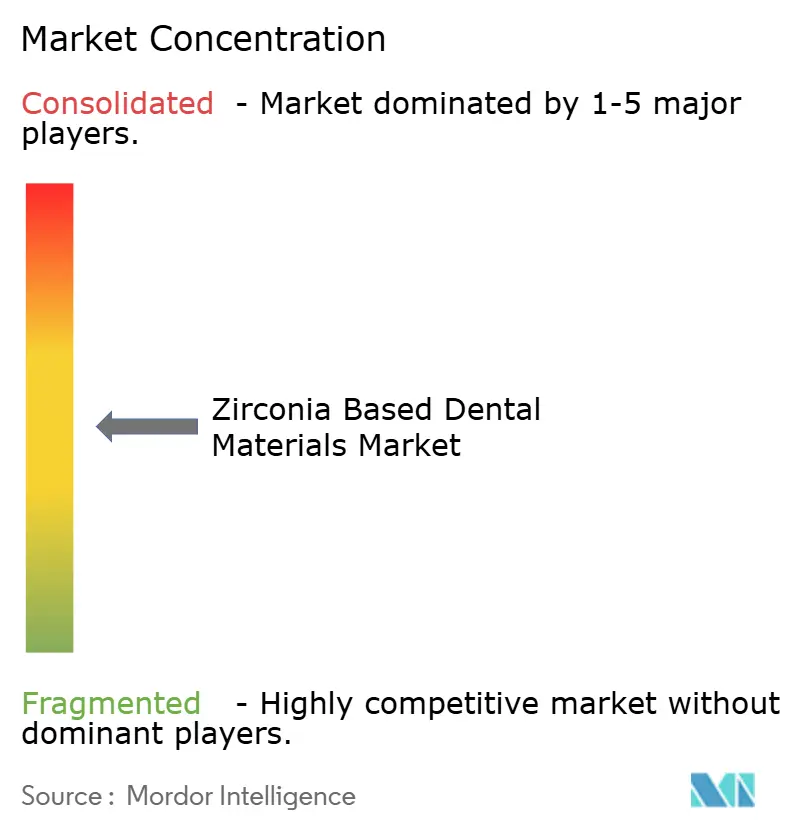

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Dentales a Base de Circonia por Mordor Intelligence

El tamaño del Mercado de Materiales Dentales a Base de Circonia se estima en USD 412,96 millones en 2026, y se espera que alcance USD 620,79 millones en 2031, a una CAGR del 8,49% durante el período de pronóstico (2026-2031).

El crecimiento actual se sustenta en la demanda estable de los laboratorios por discos pre-sombreados, la creciente adopción clínica de flujos de trabajo en el sillón dental y un desplazamiento hacia blancos multicapa que equilibran resistencia y translucidez. Los precios competitivos de los proveedores chinos integrados verticalmente están ampliando el acceso, mientras que las marcas europeas y japonesas consolidadas protegen nichos premium mediante investigación y desarrollo en cerámicas de gradiente y nanoestructuradas. La creciente penetración de los polvos impresos en 3D, la expansión del reembolso para coronas totalmente cerámicas y los ciclos de horno rápidos que permiten la odontología en el mismo día refuerzan colectivamente una perspectiva positiva a cinco años para el mercado de materiales dentales a base de circonia

Conclusiones Clave del Informe

- Por tipo de producto, los discos dentales de circonia lideraron con una participación de ingresos del 59,46% en 2025; se proyecta que los polvos de circonia para impresión 3D se expandirán a una CAGR del 12,53% hasta 2031.

- Por aplicación, las coronas dentales representaron el 44,13% del tamaño del mercado de materiales dentales a base de circonia en 2025, y los pilares de implantes avanzan a una CAGR del 11,43% hasta 2031.

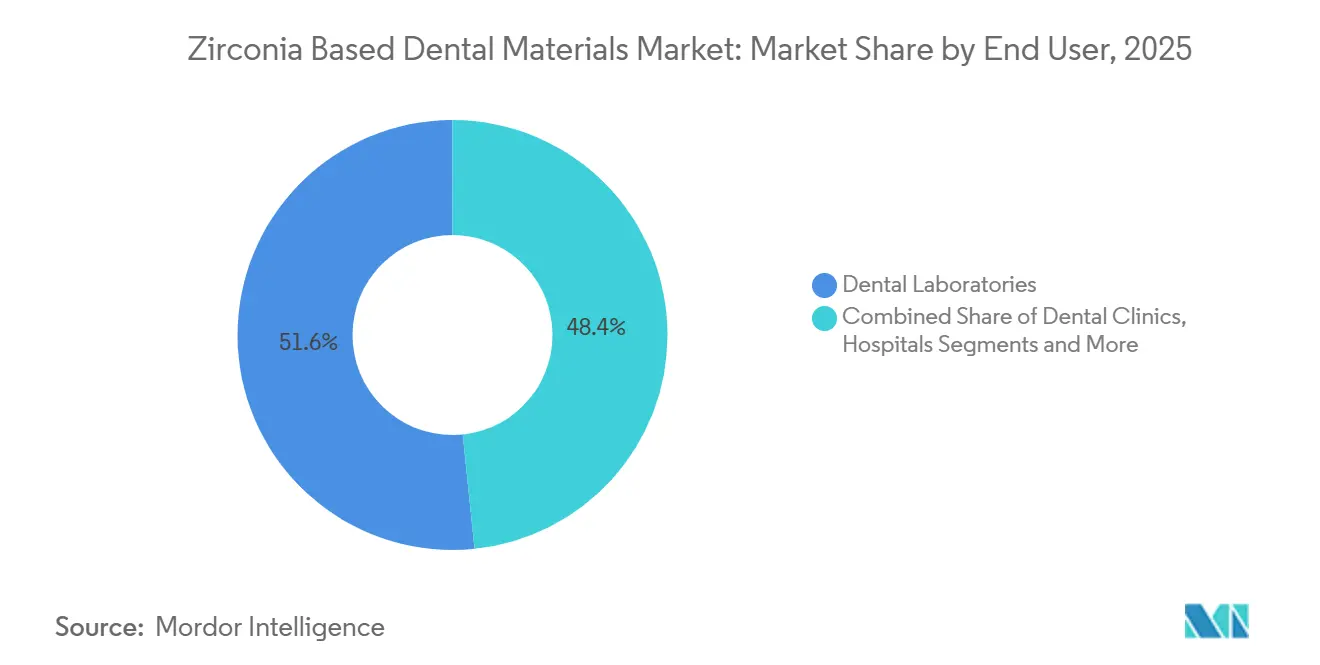

- Por usuario final, los laboratorios dentales mantuvieron el 51,64% de la participación del mercado de materiales dentales a base de circonia en 2025, mientras que las clínicas dentales registran la CAGR proyectada más alta del 10,68% hasta 2031.

- Por grado de material, el 3Y-TZP de alta resistencia comandó el 43,22% de participación en 2025 y se prevé que las formulaciones de gradiente multicapa registren una CAGR del 12,54% hasta 2031.

- Por geografía, América del Norte generó el 37,72% de los ingresos en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 10,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Dentales a Base de Circonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Odontología Digital (CAD/CAM) que Acelera la Demanda de Circonia | 2.3% | Global, con penetración temprana en América del Norte y Europa Occidental; rápida convergencia en China y Corea del Sur | Mediano plazo (2-4 años) |

| Preferencia Creciente por Restauraciones Estéticas sin Metal | 1.7% | Global, más fuerte en centros urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población Global y Aumento de la Prevalencia de Caries que Incrementan los Volúmenes Restauradores | 1.9% | Global, con impacto pronunciado en Japón, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Hornos de Sinterización Rápida que Permiten Restauraciones de Circonia en el Mismo Día en el Sillón Dental | 1.1% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Flujos de Trabajo CAD Impulsados por IA que Reducen el Costo y el Desperdicio de Diseño/Fresado | 0.9% | Global, concentrado en laboratorios de alto volumen y organizaciones de servicios dentales | Mediano plazo (2-4 años) |

| Localización Regional de la Fabricación de Circonia Impulsada por la Mitigación de Aranceles y Riesgos de Suministro | 0.7% | América del Norte, Unión Europea, con capacidad emergente en India y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Odontología Digital (CAD/CAM) Acelera la Demanda de Circonia

Los laboratorios y las clínicas continúan reemplazando las impresiones analógicas con escáneres intraorales y sistemas de fresado integrados. La plataforma Automate AI de 3Shape procesó más de 3 millones de casos de circonia durante 2025 y redujo el tiempo de diseño a menos de tres minutos. Dentsply Sirona reportó un crecimiento interanual del 18% en las ventas de unidades Primemill e inLab en el mismo período, impulsando directamente el consumo de blancos de circonia. Los umbrales estandarizados en ISO 13356 e ISO 6872 tranquilizan a los compradores de que los blancos clasificados para CAD/CAM cumplen con una resistencia a la flexión mínima de 800 MPa, facilitando resultados restauradores predecibles.[1] Personal Editorial de la Organización Internacional de Normalización, "ISO 13356: Implantes para Cirugía—Y-TZP," ISO, iso.org El mayor rendimiento y los menores costos por unidad hacen de la circonia la opción predeterminada en los centros de fresado centralizados, especialmente dentro de las organizaciones de servicios dentales que gestionan cientos de casos diarios. Estos fundamentos sustentan una contribución sólida al mercado de materiales dentales a base de circonia en general.

Preferencia Creciente por Restauraciones Estéticas sin Metal

Los consumidores rechazan cada vez más los márgenes metálicos en favor de coronas y puentes del color del diente. Una encuesta de pacientes de 2024 reveló una preferencia del 78% por soluciones totalmente cerámicas frente a las alternativas metal-cerámicas.[2]Luis Jiménez-Castellanos, "Preferencias de los Pacientes por Coronas Totalmente Cerámicas Versus Metal-Cerámicas," Journal of Prosthetic Dentistry, journals.elsevier.com El 5Y-TZP de alta translucidez ahora logra una transmisión de luz superior al 40%, reduciendo la brecha óptica con el esmalte natural. El IPS e.max ZirCAD Prime de Ivoclar Vivadent combina un núcleo 3Y con una capa de recubrimiento 5Y y supera los 750 MPa de resistencia a la flexión, eliminando el estratificado manual de porcelana en muchos casos anteriores. Las vías regulatorias bajo el Reglamento de Dispositivos Médicos de la UE 2017/745 y el proceso 510(k) de la FDA obligan a los fabricantes a demostrar biocompatibilidad, garantizando la seguridad a largo plazo. La demanda estética alimenta directamente las ganancias de volumen para el mercado de materiales dentales a base de circonia.

Envejecimiento de la Población Global y Prevalencia de Caries

Las proyecciones de las Naciones Unidas muestran que el grupo de 65 años o más alcanzará los 1.600 millones en 2050, impulsando los volúmenes restauradores en todo el mundo. Los datos de la Organización Mundial de la Salud confirman que la caries no tratada afecta a 2.500 millones de personas, sosteniendo la demanda de coronas y puentes duraderos.[3]Benoit Varenne, "Informe Global sobre el Estado de la Salud Bucodental 2024," Organización Mundial de la Salud, who.int La última encuesta dental de Japón registra 25,0 dientes restantes por persona de 80 años, frente a 24,1 en 2017, aunque los tratamientos restauradores continúan aumentando. La baja afinidad por la placa bacteriana y la alta resistencia a la fractura de la circonia son adecuadas para pacientes geriátricos que a menudo tienen dificultades con la higiene bucal. Estos factores demográficos y clínicos refuerzan la expansión a largo plazo del mercado de materiales dentales a base de circonia.

Hornos de Sinterización Rápida que Permiten Restauraciones en el Mismo Día en el Sillón Dental

Los hornos rápidos, como el SpeedFire de Dentsply Sirona, completan la densificación en 14 minutos en comparación con los ciclos heredados de ocho horas. La entrega en la misma visita aumenta la satisfacción del paciente y reduce los costos de las coronas provisionales. Los primeros adoptantes informan que una mayor rapidez de entrega aumenta el rendimiento de la clínica hasta en un 25%, un impulsor tangible del consumo de blancos de circonia. Las consultas urbanas en Estados Unidos, Alemania y Corea del Sur ilustran la adopción más fuerte a corto plazo. A medida que los precios disminuyen, la sinterización rápida influirá en segmentos más amplios del mercado de materiales dentales a base de circonia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Materiales y Equipos Frente a Opciones Alternativas de Cerámica/Metal-Cerámica | 1.4% | Global, más agudo en mercados sensibles al precio de Asia del Sur, América Latina y Europa del Este | Mediano plazo (2-4 años) |

| Requisito de Experiencia Técnica Especializada y Capacitación | 0.9% | Global, con escasez aguda en mercados emergentes y regiones rurales | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Polvo de Óxido de Zirconio | 0.7% | Global, con suministro concentrado en Australia, Sudáfrica y China | Corto plazo (≤ 2 años) |

| Uso Clínico Inadecuado por Confusión entre Grados 3Y/4Y/5Y que Causa Fallas Tempranas | 0.5% | Global, particularmente en mercados con infraestructura limitada de educación continua | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Materiales y Equipos

Los discos de circonia se venden con primas del 30-50% sobre los blancos de disilicato de litio, y las fresadoras de cinco ejes de nivel básico cuestan entre USD 80.000 y USD 150.000. Un análisis de costos de 2024 estimó la producción total de coronas en USD 62 frente a USD 48 para el disilicato de litio. Los hornos de sinterización rápida tienen un precio de lista superior a USD 25.000, y la recuperación del capital depende de un número suficiente de casos diarios. La sensibilidad al precio dificulta la adopción en India, Brasil y Europa del Este, moderando el ritmo a corto plazo del mercado de materiales dentales a base de circonia.

Requisito de Experiencia Técnica Especializada y Capacitación

Solo el 38% de los dentistas generales de Estados Unidos se siente "muy seguro" al seleccionar el grado correcto de circonia, según la encuesta de fuerza laboral de 2024 de la Asociación Dental Americana. Los programas de capacitación cuestan entre USD 1.500 y USD 3.000 y siguen concentrados en América del Norte y Europa Occidental. La experiencia limitada prolonga las curvas de aprendizaje y aumenta el riesgo de errores de fabricación, restringiendo el mercado de materiales dentales a base de circonia en regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Discos Dominan, los Polvos Surgen

Los discos dentales de circonia representaron el 59,46% de los ingresos de 2025, lo que refleja una integración perfecta con las unidades de fresado de cinco ejes y los sistemas de carga automatizados. Los laboratorios de alto volumen reducen la mano de obra por unidad a menos de cinco minutos, reforzando el liderazgo de los discos dentro del mercado de materiales dentales a base de circonia. Los bloques siguen siendo esenciales para las pequeñas fresadoras de sillón dental, mientras que los polvos para impresión 3D están preparados para crecer a una CAGR del 12,53%. La capacidad de anidar múltiples restauraciones en una sola construcción y evitar el desgaste de las fresas compensa los precios de los polvos cercanos a USD 200 por kg. Se prevé que el tamaño del mercado de materiales dentales a base de circonia para polvos impresos en 3D se expanda rápidamente a medida que la orientación de la FDA aclare los protocolos de validación.

Proveedores de polvos como 3D Systems reportan resoluciones de capa de 50 micrones y densidades superiores al 99% para NextDent Zirconia, cumpliendo con los requisitos de resistencia de Clase 5 de ISO 6872. El fabricante austriaco Lithoz reveló un crecimiento interanual del 41% en polvos en 2024, a medida que los laboratorios imprimen barras de implantes y guías quirúrgicas. Estos avances aditivos prometen un nuevo impulso para el mercado de materiales dentales a base de circonia.

Por Aplicación: Las Coronas Lideran, los Pilares de Implantes se Aceleran

Las coronas dentales mantuvieron el 44,13% de los ingresos en 2025, ilustrando su ubicuidad en las restauraciones de un solo diente. Las coronas monolíticas eliminan el riesgo de estratificado y agilizan la mano de obra del laboratorio, consolidando el dominio de las coronas dentro del mercado de materiales dentales a base de circonia. Los puentes le siguen, aprovechando la alta resistencia a la flexión para tramos posteriores. Los pilares de implantes registran una CAGR del 11,43% hasta 2031, impulsados por la compatibilidad de la circonia con los tejidos blandos. Un ensayo aleatorizado encontró un 18% menos de acumulación de placa bacteriana en pilares de circonia frente a los de titanio. La línea Pure Ceramic de Straumann experimenta ganancias de ventas de dos dígitos en Europa y América del Norte.

Las incrustaciones e incrustaciones parciales de preparación mínima están ganando participación a medida que se extiende la odontología enfocada en la preservación, mientras que las dentaduras de circonia siguen siendo un nicho prometedor en poblaciones geriátricas. En conjunto, estas tendencias extienden el crecimiento en el mercado de materiales dentales a base de circonia.

Por Usuario Final: Los Laboratorios Mantienen la Mayoría, las Clínicas Ganan Velocidad

Los laboratorios dentales contribuyeron con el 51,64% de los ingresos en 2025, procesando hasta 200 casos diarios y desbloqueando economías de escala en blancos y fresas. Sin embargo, las clínicas se están expandiendo a una CAGR del 10,68% a medida que los hornos de sinterización rápida permiten coronas en el mismo día. Dentsply Sirona envió más de 1.200 unidades SpeedFire durante 2025, con el 68% de los compradores citando los flujos de trabajo en la misma visita. Los hospitales utilizan la circonia principalmente en cirugía oral y maxilofacial, mientras que las universidades impulsan la investigación sobre variantes nanoestructuradas. Esta combinación en evolución sostiene el impulso en el mercado de materiales dentales a base de circonia.

Por Grado de Material: El 3Y-TZP Lidera, las Formulaciones de Gradiente Surgen

El 3Y-TZP de alta resistencia mantuvo el 43,22% de los ingresos por grado de material en 2025, favorecido para restauraciones posteriores de soporte de carga. El 5Y-TZP ofrece mayor translucidez para uso anterior, pero sacrifica algo de resistencia. Se proyecta que los blancos multicapa que combinan núcleos 3Y con capas de recubrimiento 5Y crecerán a una CAGR del 12,54%, convirtiéndolos en el contribuyente de más rápido crecimiento al mercado de materiales dentales a base de circonia. El Katana UTML de Kuraray Noritake presenta un gradiente de itria de cuatro zonas que aumenta la translucidez del 38% al 49% a lo largo del blanco. La investigación en la Universidad de Zúrich sugiere que la circonia nanoestructurada podría eventualmente combinar la resistencia del nivel 3Y con la translucidez del nivel 5Y.

Análisis Geográfico

América del Norte generó el 37,72% de los ingresos globales en 2025, ya que las consultas de Estados Unidos invirtieron fuertemente en escáneres y fresadoras. La Asociación Dental Americana encontró que el 62% de los consultorios generales poseían escáneres intraorales en 2024. La vía simplificada 510(k) de la FDA apoya ciclos de lanzamiento ágiles, sosteniendo el liderazgo en el mercado de materiales dentales a base de circonia.

Europa ocupa el segundo lugar, anclada por los clústeres de fabricación alemanes y los estrictos requisitos de marcado CE. El Servicio Nacional de Salud del Reino Unido comenzó a reembolsar las coronas monolíticas posteriores en 2024, ampliando el acceso de los pacientes. El sur de Europa avanza más lentamente, pero las clínicas estéticas en Milán y Barcelona están impulsando la adopción regional.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,67%. El regulador de China aprobó 22 blancos domésticos en 2024, y los productores locales fijan el precio de los discos entre un 20% y un 30% por debajo de las importaciones europeas. Japón amplió el reembolso para incluir coronas de circonia en molares, aprovechando su envejecida población. El sector de turismo dental de India y el ecosistema de odontología digital de Corea añaden un mayor potencial, consolidando a Asia-Pacífico como un motor de crecimiento fundamental para el mercado de materiales dentales a base de circonia.

Oriente Medio y África y América del Sur contribuyen con participaciones menores, pero muestran un progreso constante. Dubái otorgó licencias a más de 1.200 clínicas dentales en 2024 y exige materiales con certificación CE o aprobados por la FDA. La primera aprobación de un blanco doméstico en Brasil en 2025 señala un giro hacia la producción localizada. Estos desarrollos amplían gradualmente la huella global del mercado de materiales dentales a base de circonia.

Panorama Competitivo

El mercado de materiales dentales a base de circonia está moderadamente concentrado. Los líderes europeos y japoneses defienden segmentos premium con innovación en gradientes, mientras que proveedores chinos como Upcera y SINOCERA aprovechan la integración de materias primas para reducir los precios hasta en un 30%. El ecosistema CEREC de Dentsply Sirona agrupa fresadoras, hornos y blancos propietarios, y los consumibles alcanzaron el 38% de sus ingresos por CAD/CAM en 2025. Ivoclar Vivadent refleja este enfoque a través de la plataforma PrograMill y la gama IPS e.max ZirCAD. Straumann se expandió hacia los materiales a través de Createch Medical y ahora comercializa pilares Pure Ceramic.

Los participantes chinos están estableciendo plantas en el extranjero —Upcera planea una instalación en México para 2026— para eludir aranceles y acortar los tiempos de entrega. Innovadores más pequeños como Lithoz y 3D Systems apuntan a nichos de fabricación aditiva con pares de impresora-polvo certificados según ISO 13356. La intensidad competitiva fomenta ciclos rápidos de investigación y desarrollo, asegurando que el mercado de materiales dentales a base de circonia permanezca dinámico.

Líderes de la Industria de Materiales Dentales a Base de Circonia

Dentsply Sirona

Ivoclar Vivadent

Kuraray Noritake Dental

Zirkonzahn

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kuraray Noritake Dental lanzó KATANA Zirconia ONE For IMPLANT, un bloque pre-sinterizado que soporta coronas de pilares híbridos en sistemas CEREC.

- Junio de 2025: ClearChoice introdujo Endura Elite, una restauración de arco completo fabricada con circonia premium para mejorar la estética y la longevidad.

- Mayo de 2025: Dentsply Sirona presentó los bloques de pilares multidimensionales CEREC Cercon 4D y el cemento de resina para pilares Calibra para flujos de trabajo en el sillón dental.

Alcance del Informe Global del Mercado de Materiales Dentales a Base de Circonia

Los materiales dentales a base de circonia son cerámicas bioinertres de alta resistencia fabricadas a partir de dióxido de zirconio, utilizadas para restauraciones dentales duraderas y estéticas como coronas, puentes e implantes. Conocidos por su tenacidad, resistencia al desgaste y radiopacidad, se estabilizan con óxido de itrio (itria) y se fabrican mediante tecnología CAD/CAM para aplicaciones precisas y biocompatibles.

El Informe del Mercado de Materiales Dentales a Base de Circonia está segmentado por Tipo de Producto, Aplicación, Usuario Final, Grado de Material y Geografía. Por Tipo de Producto, el mercado está segmentado en Discos Dentales de Circonia, Bloques Dentales de Circonia y Polvos de Circonia para Impresión 3D. Por Aplicación, el mercado está segmentado en Coronas Dentales, Puentes Dentales, Incrustaciones e Incrustaciones Parciales, Dentaduras, Pilares de Implantes, Carillas y Brackets de Ortodoncia. Por Usuario Final, el mercado está segmentado en Laboratorios Dentales, Clínicas Dentales, Hospitales e Institutos Académicos y de Investigación. Por Grado de Material, el mercado está segmentado en Circonia 3Y-TZP de Alta Resistencia, Circonia 5Y de Alta Translucidez, Circonia Multicapa/Gradiente, Alúmina Reforzada con Circonia y Nanoestructurada. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Discos Dentales de Circonia |

| Bloques Dentales de Circonia |

| Polvos de Circonia (grado para impresión 3D) |

| Coronas Dentales |

| Puentes Dentales |

| Incrustaciones e Incrustaciones Parciales |

| Dentaduras |

| Pilares de Implantes |

| Carillas |

| Brackets de Ortodoncia |

| Laboratorios Dentales |

| Clínicas Dentales |

| Hospitales |

| Institutos Académicos y de Investigación |

| Circonia de Alta Resistencia (3Y-TZP) |

| Circonia de Alta Translucidez (5Y) |

| Circonia Multicapa / Gradiente |

| Alúmina Reforzada con Circonia (ZTA) |

| Circonia Nanoestructurada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Discos Dentales de Circonia | |

| Bloques Dentales de Circonia | ||

| Polvos de Circonia (grado para impresión 3D) | ||

| Por Aplicación | Coronas Dentales | |

| Puentes Dentales | ||

| Incrustaciones e Incrustaciones Parciales | ||

| Dentaduras | ||

| Pilares de Implantes | ||

| Carillas | ||

| Brackets de Ortodoncia | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales | ||

| Hospitales | ||

| Institutos Académicos y de Investigación | ||

| Por Grado de Material | Circonia de Alta Resistencia (3Y-TZP) | |

| Circonia de Alta Translucidez (5Y) | ||

| Circonia Multicapa / Gradiente | ||

| Alúmina Reforzada con Circonia (ZTA) | ||

| Circonia Nanoestructurada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales dentales a base de circonia?

El tamaño del mercado de materiales dentales a base de circonia alcanzó USD 412,96 millones en 2026 y se proyecta que crecerá hasta USD 620,79 millones en 2031.

¿Qué tipo de producto lidera los ingresos globales?

Los discos dentales de circonia mantienen el 59,46% de los ingresos de 2025 gracias a la compatibilidad con los sistemas de fresado de cinco ejes.

¿Qué segmento se expande más rápidamente hasta 2031?

Se prevé que los polvos para impresión 3D registren una CAGR del 12,53% a medida que los flujos de trabajo aditivos ganan terreno.

¿Qué región muestra las mejores perspectivas de crecimiento?

Asia-Pacífico está preparada para expandirse a un ritmo anual del 10,67% sobre la base de la expansión de la fabricación local y el aumento de la demanda estética.

¿Por qué los pilares de implantes son una aplicación de alto crecimiento?

Los clínicos prefieren los pilares de circonia por su superior estética de tejidos blandos y menor acumulación de placa bacteriana, lo que respalda una CAGR del 11,43% hasta 2031.

¿Cuál es la principal barrera para una adopción más amplia en los mercados emergentes?

Los mayores costos de materiales y equipos frente a las opciones alternativas de cerámica y metal-cerámica siguen siendo el obstáculo más citado.

Última actualización de la página el: