Tamaño y Participación del Mercado de Cemento Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento Dental por Mordor Intelligence

El tamaño del mercado de cemento dental en 2026 se estima en USD 1,63 mil millones, creciendo desde el valor de 2025 de USD 1,54 mil millones con proyecciones para 2031 que muestran USD 2,14 mil millones, creciendo a una CAGR del 5,62% durante 2026-2031. El impulso proviene de una confluencia de presiones demográficas, volúmenes de procedimientos en aumento y avances tecnológicos en formulaciones bioactivas y nano-híbridas que mejoran la longevidad y la estética. La prohibición de amalgama de mercurio de la Unión Europea, vigente desde enero de 2025, ha desencadenado una rápida sustitución hacia cementos sin mercurio con liberación de flúor, y legislación similar se está proliferando en otras regiones. Los flujos de trabajo digitales en CAD/CAM e impresión 3D continúan ampliando las indicaciones para sistemas de cemento avanzados, mientras que la inteligencia artificial está refinando la selección de materiales y los protocolos de colocación. La fricción en la cadena de suministro de monómeros especiales y cargas de tierras raras representa un obstáculo; sin embargo, los fabricantes con abastecimiento diversificado y expedientes regulatorios validados mantienen poder de fijación de precios en los segmentos premium.

Conclusiones Clave del Informe

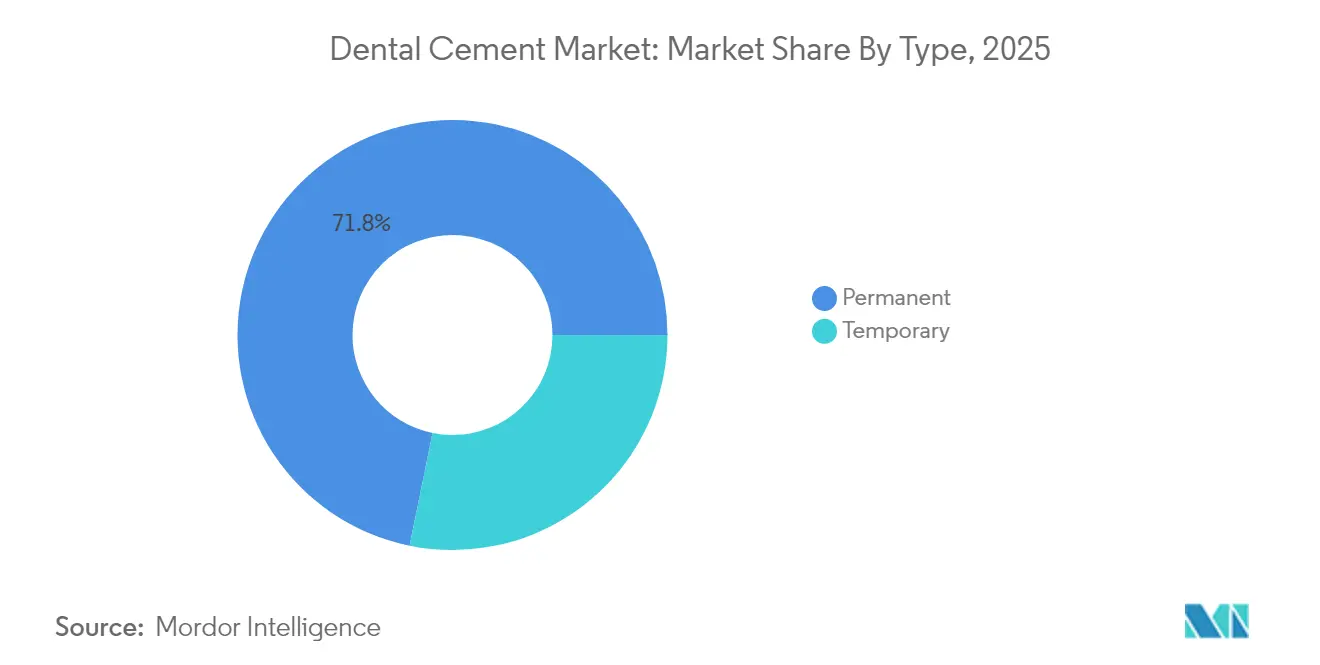

- Por tipo, los cementos permanentes lideraron con el 71,80% de la participación del mercado de cemento dental en 2025, mientras que se proyecta que los cementos temporales avancen a una CAGR del 6,15% hasta 2031.

- Por material, el ionómero de vidrio capturó el 31,05% de la participación de ingresos en 2025; se prevé que los cementos de resina bioactiva se expandan a una CAGR del 6,95% hasta 2031.

- Por aplicación, las restauraciones representaron el 38,90% del tamaño del mercado de cemento dental en 2025; las aplicaciones de apósito quirúrgico muestran el crecimiento más rápido con una CAGR del 7,65% hasta 2031.

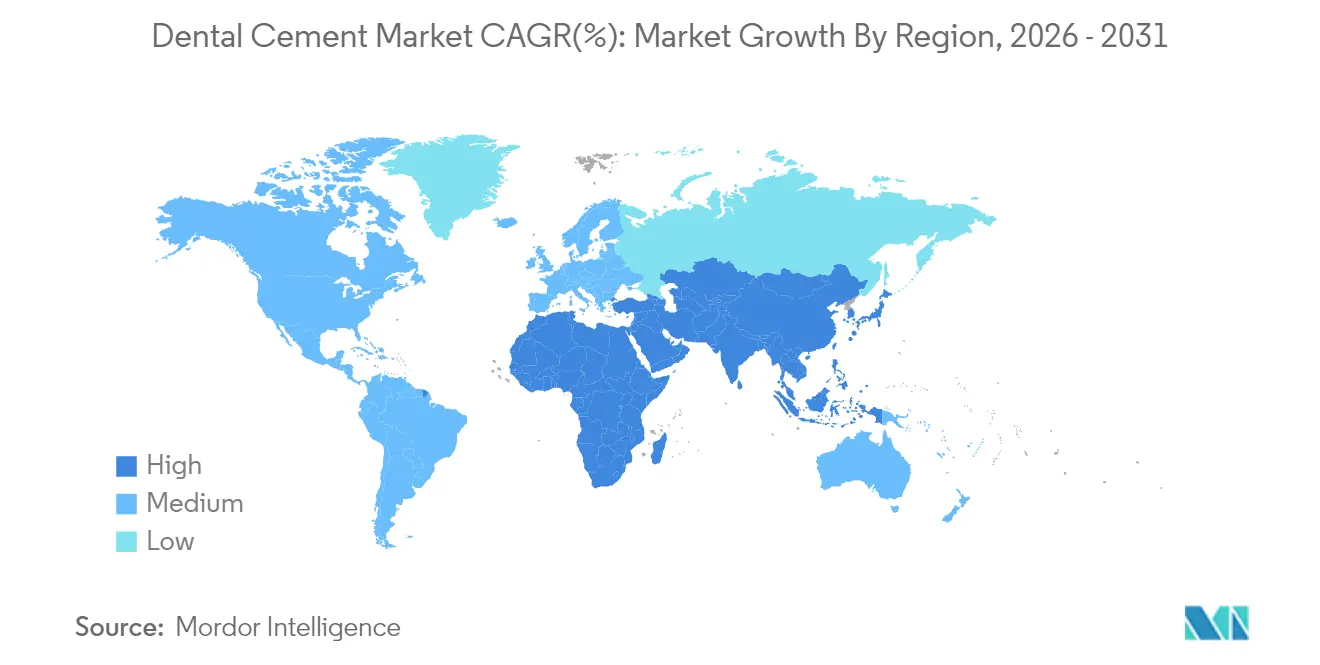

- Por geografía, América del Norte lideró con el 39,05% de la participación del mercado de cemento dental en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cemento Dental

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de caries dental y edentulismo | +1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de procedimientos ortodónticos y prostodónticos | +1.0% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la odontología cosmética / estética | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia restauraciones sin mercurio y con liberación de flúor | +1.5% | Europa de forma inmediata, América del Norte a continuación, adopción global | Corto plazo (≤ 2 años) |

| Rápida aparición de tecnologías de cemento bioactivo y nano-híbrido | +0.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Caries Dental y Edentulismo

La caries dental no tratada afectó a casi 3.500 millones de personas en 2024, estableciendo una carga de trabajo clínica persistente que sostiene el mercado de cemento dental. El envejecimiento demográfico eleva las tasas de edentulismo e incrementa la demanda de soluciones prostodónticas duraderas que dependen de cementos permanentes de alta resistencia. La carga económica global —USD 387 mil millones en costos directos y USD 323 mil millones en costos indirectos— refuerza la necesidad de cementos que minimicen los ciclos de retratamiento. Los fabricantes que demuestran bioactividad, liberación de flúor y flujos de trabajo simplificados fortalecen la adopción entre los proveedores sensibles al costo dentro del mercado de cemento dental.

Aumento de los Volúmenes de Procedimientos Ortodónticos y Prostodónticos

Las encuestas indican que el 20,6% de los adultos jóvenes tiene intención de seguir una terapia con alineadores, intensificando la demanda de cementos compatibles con brackets cerámicos y aditamentos para alineadores transparentes. La prostodoncia está escalando a medida que el CAD/CAM y la impresión 3D reducen el tiempo en el sillón y elevan la estética, impulsando la necesidad de cementos que se adhieran a la zirconia, el disilicato de litio y las cerámicas infiltradas con polímero. La integración de la robótica y la inteligencia artificial en la prostodoncia eleva los estándares de rendimiento en cuanto a resistencia de unión e integridad marginal. Estos factores refuerzan las trayectorias de demanda a largo plazo en el mercado de cemento dental.

Crecimiento de la Odontología Cosmética / Estética

La visibilidad en redes sociales y la comunicación a distancia motivan los tratamientos cosméticos electivos, ampliando los volúmenes restauradores que dependen de cementos estables en color y translúcidos. El escaneado intraoral digital y la impresión 3D permiten restauraciones indirectas en una sola visita, catalizando la adopción de cementos de curado dual y baja contracción con limpieza simplificada. Se espera que las organizaciones de servicios dentales alcancen el 39% de las consultas en Estados Unidos para 2026, estandarizando la adquisición y favoreciendo a los proveedores que ofrecen un rendimiento consistente en múltiples ubicaciones. Los composites de relleno masivo requieren agentes de cementación complementarios que resistan la decoloración marginal; los cementos bioactivos universales abordan esta brecha y elevan la diferenciación de marca dentro del mercado de cemento dental.

Impulso Regulatorio hacia Restauraciones sin Mercurio y con Liberación de Flúor

La prohibición de la UE elimina aproximadamente 40 toneladas de mercurio dental anualmente, obligando a los clínicos a migrar hacia cementos biocompatibles con liberación de flúor demostrable[1]Fuente: Comisión Europea, "El Reglamento Revisado sobre el Mercurio Entra en Vigor," environment.ec.europa.eu. El Convenio de Minamata extiende la presión a nivel global a medida que los reguladores examinan las alternativas a la amalgama. Los cementos de ionómero de vidrio y de ionómero de vidrio modificado con resina están en posición de beneficiarse gracias a su adhesión química y propiedades antimicrobianas. Los fabricantes que aceleran el desarrollo de matrices inteligentes de liberación de iones obtienen ventaja de primer movimiento en el mercado de cemento dental.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad al precio entre las pequeñas clínicas dentales | -0.7% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Rigurosas validaciones de rendimiento ISO 4049 y FDA 510(k) | -0.5% | Requisitos de cumplimiento regulatorio global | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de monómeros especiales y cargas de tierras raras | -0.6% | Global, con dependencias de proveedores concentradas | Corto plazo (≤ 2 años) |

| Escrutinio ambiental sobre la eliminación de eugenol y Bis-GMA | -0.3% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio entre las Pequeñas Clínicas Dentales

El noventa y cinco por ciento de las consultas independientes reportaron mayores costos de suministro en 2024, mientras que los salarios de los higienistas aumentaron un 26,6% entre 2018 y 2023, erosionando los márgenes. Estas clínicas a menudo sustituyen los cementos bioactivos premium por alternativas de menor costo, ralentizando la penetración en regiones con alta elasticidad de precio. Los topes de reembolso de los seguros agravan las compensaciones en la adquisición, lo que lleva a las consultas a evaluar el costo total de la atención al seleccionar sistemas de cemento. En los mercados emergentes, esta dinámica limita el crecimiento del volumen de formulaciones avanzadas, moderando la expansión general en el mercado de cemento dental.

Rigurosas Validaciones de Rendimiento ISO 4049 y FDA 510(k)

El cumplimiento de la norma ISO 4049, ANSI/ADA y la orientación ampliada de la FDA extiende los plazos de desarrollo de productos y aumenta los gastos de validación[2]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Dispositivos de Resina Compuesta Dental y Lámparas de Fotopolimerización Dental—Presentaciones de Notificación Previa a la Comercialización (510(k))," federalregister.gov. La Vía Basada en Seguridad y Rendimiento aún requiere equivalencia sustancial, favoreciendo a las marcas consolidadas con grandes conjuntos de datos clínicos. Los innovadores más pequeños encuentran limitaciones de financiación y recursos, restringiendo el flujo de nuevos materiales que ingresan al mercado de cemento dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Permanentes Impulsa la Estabilidad del Mercado

Los productos permanentes representaron el 71,80% de la participación del mercado de cemento dental en 2025, anclando los ingresos generales debido a su papel en coronas definitivas, puentes y restauraciones sobre implantes. Las formulaciones bioactivas mejoradas, como ACTIVA BioACTIVE, liberan iones de flúor, calcio y fosfato, promoviendo la remineralización y mitigando el riesgo de caries secundaria. Las formulaciones autoadhesivas universales simplifican los flujos de trabajo clínicos al eliminar los imprimadores separados, reduciendo el tiempo en el sillón para las consultas de alto volumen.

Los cementos temporales, aunque menores en ingresos, tienen una previsión de expansión a una CAGR del 6,15% a medida que proliferan los casos de implantes en múltiples etapas y las rehabilitaciones complejas. La demanda se ve impulsada además por el auge de los flujos de trabajo CAD/CAM en el mismo día, que utilizan restauraciones temporales para la verificación oclusal antes de la colocación definitiva. Las innovaciones en cementos temporales reforzados con resina y sin eugenol mejoran la estabilidad sin comprometer la recuperabilidad, mejorando la experiencia del paciente y la eficiencia de la clínica dentro del mercado de cemento dental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Liderazgo del Ionómero de Vidrio Enfrenta el Desafío Bioactivo

El ionómero de vidrio mantuvo el liderazgo en ingresos con el 31,05% en 2025 gracias a su adhesión química y liberación sostenida de flúor que apoya la prevención de caries. Los aditivos de respuesta inteligente ahora adaptan la liberación de iones a las fluctuaciones de pH, extendiendo los beneficios preventivos.

Los cementos de resina bioactiva registran la CAGR más rápida del 6,95%, combinando alta resistencia a la flexión con la estética demandada en las restauraciones anteriores. La incorporación de nanocargas reduce la contracción de polimerización y mejora la translucidez, alineándose con las tendencias de la odontología cosmética. El óxido de zinc eugenol y el fosfato de zinc permanecen para la protección pulpar y usos especializados, mientras que la investigación sobre el fosfato de zinc mejorado con escoria fosfórica tiene como objetivo mejorar las propiedades mecánicas a un costo competitivo. Las formulaciones emergentes de silicato de calcio y los nano-híbridos amplían la paleta de materiales e intensifican la competencia en el mercado de cemento dental.

Por Aplicación: El Segmento de Restauraciones Ancla el Crecimiento del Mercado

Las restauraciones representaron el 38,90% de los ingresos de 2025, reflejando la dependencia de los cementos para prótesis fijas indirectas e incrustaciones. Los cementos de curado dual y película delgada mejoran el ajuste marginal para las restauraciones CAD/CAM y amplían las indicaciones a los casos posteriores de carga. Los sistemas adhesivos universales como G-CEM ONE se adhieren al metal, la zirconia y el disilicato de litio sin imprimadores separados, apoyando flujos de trabajo digitales optimizados.

Las aplicaciones de apósito quirúrgico avanzan a una CAGR del 7,65% debido a los cementos bioactivos aplicados en cirugías endodónticas y periodontales. Los materiales a base de silicato de calcio proporcionan propiedades de sellado y regeneración, ampliando el uso del cemento más allá de la cementación tradicional. La cementación y la adhesión progresan en paralelo con la proliferación de la zirconia de alta translucidez, mientras que la protección pulpar se mantiene estable pero se beneficia de las mejoras biocerámicas que mejoran los resultados de la terapia pulpar vital en el mercado de cemento dental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 39,05% de la participación del mercado de cemento dental en 2025, respaldada por una infraestructura dental avanzada, alta penetración de seguros y adopción generalizada de la odontología digital. La expansión de las organizaciones de servicios dentales está estandarizando los protocolos de adquisición y acelerando la adopción de sistemas bioactivos premium. La claridad regulatoria proporcionada por las vías FDA 510(k), a pesar de la mayor rigurosidad, fomenta los lanzamientos comerciales tempranos, particularmente para productos adhesivos universales y de curado dual.

Asia-Pacífico ofrece la CAGR más rápida del 6,90%, impulsada por el crecimiento de las poblaciones de clase media y el aumento de las campañas de concienciación. India alberga aproximadamente 65.000 clínicas dentales y un ecosistema dental de USD 1.700 millones, impulsando la demanda de materiales restauradores que equilibren el rendimiento con la asequibilidad. La rápida urbanización de China eleva los volúmenes de procedimientos restauradores, mientras que Japón y Corea del Sur contribuyen a través de la innovación en materiales avanzados y el apoyo de los seguros para la atención geriátrica. No obstante, la sensibilidad al precio dicta estrategias de cartera escalonadas a medida que las clínicas sopesan las características premium frente a las limitaciones presupuestarias en el mercado de cemento dental.

Europa enfrenta desafíos inmediatos de transición de materiales tras la prohibición de la amalgama de mercurio de enero de 2025, lo que ha instigado una adopción acelerada de cementos sin mercurio y con liberación de flúor. Alemania, Francia y el Reino Unido lideran la demanda dado sus sólidos programas de formación en prostodoncia y la preferencia de los consumidores por los tratamientos estéticos. La armonización regulatoria a través de las normas ISO 106 de odontología eleva los umbrales de calidad del producto, favoreciendo a los fabricantes con biocompatibilidad documentada y datos clínicos a largo plazo.

Panorama Competitivo

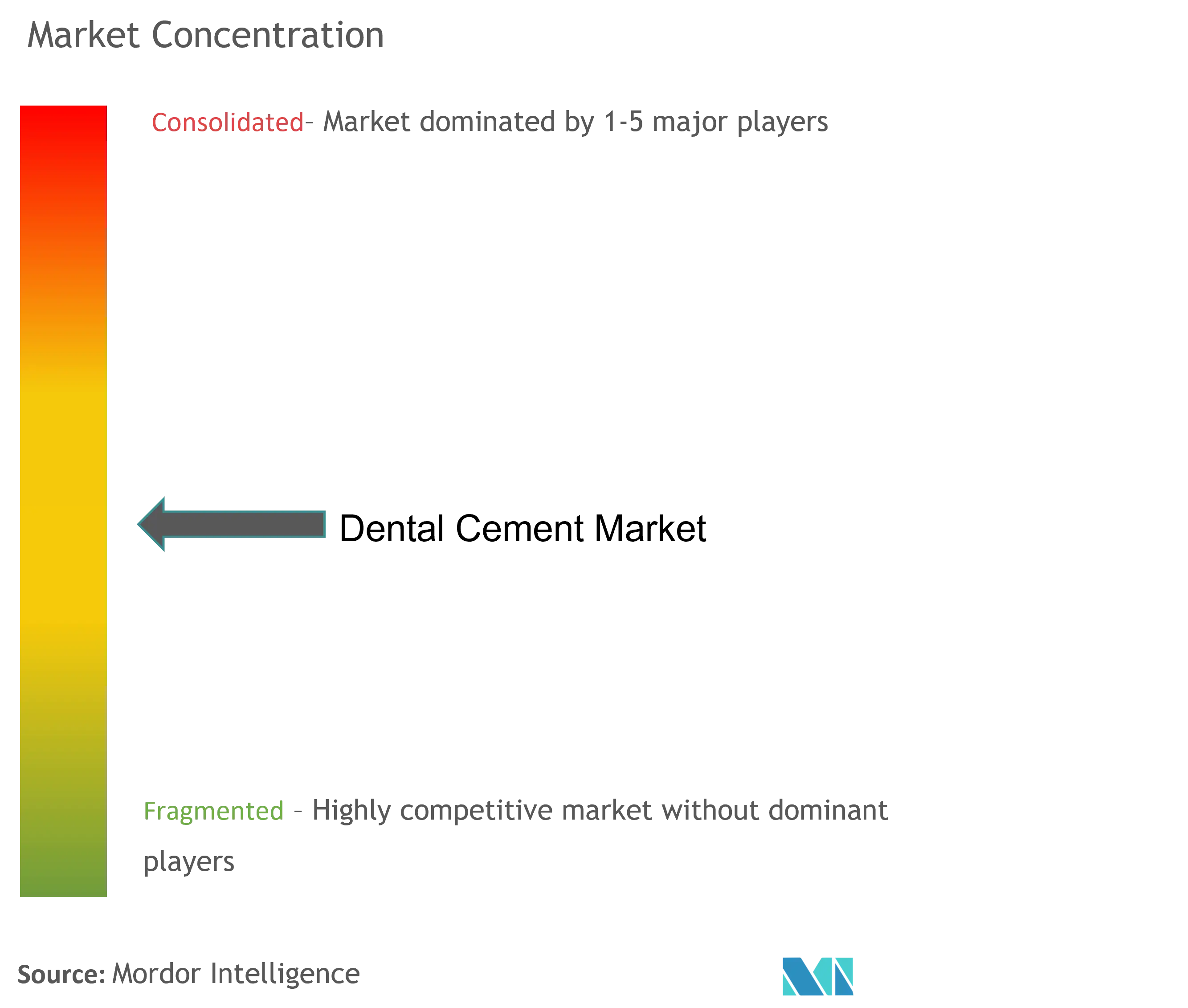

El mercado de cemento dental está moderadamente concentrado, con los actores establecidos aprovechando sus carteras de patentes, la validación clínica y la distribución global. La escisión de Solventum de 3M posiciona la franquicia RelyX para una inversión enfocada y ciclos de producto ágiles. La división de Soluciones Dentales Esenciales de Dentsply Sirona prioriza los cementos de resina universales dentro de su ecosistema de flujo de trabajo restaurador, respaldado por los programas educativos de DS Academy. GC Corporation capitaliza la Tecnología de Iones de Respuesta Inteligente para defender el liderazgo en los híbridos de ionómero de vidrio, mientras que marcas regionales como Kuraray Noritake e Ivoclar se centran en sistemas de cemento de alta translucidez para cerámicas estéticas.

Las alianzas estratégicas amplían el alcance, ejemplificadas por la colaboración entre Young Specialties, BISCO y Torch Dental para agilizar la adquisición en consultas con múltiples ubicaciones. La actividad de capital privado superó los USD 9.000 millones en 2024, financiando adiciones de cartera en tecnologías bioactivas y nano-híbridas. La resiliencia de la cadena de suministro, especialmente en cargas de tierras raras, está emergiendo como un diferenciador competitivo a medida que los fabricantes diversifican el abastecimiento para mitigar los riesgos geopolíticos.

Las estrategias de marketing enfatizan cada vez más la eficacia basada en evidencia y la compatibilidad con los flujos de trabajo digitales. Los reconocimientos de premios, como el Premio al Producto Preferido 2024 de Dental Advisor para NX3 Nexus Tercera Generación, refuerzan el prestigio de la marca. Los paquetes de servicio centrados en el cliente —formación, integración de software y seguimiento de resultados— apoyan la diferenciación más allá de las propiedades básicas del material, manteniendo la intensidad competitiva en el mercado de cemento dental.

Líderes de la Industria de Cemento Dental

Dentsply Sirona

Ivoclar Vivadent AG

BISCO Inc.

Shofu Dental Corporation

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Henry Schein obtuvo derechos exclusivos de distribución para organizaciones de servicios dentales de Curodont Repair Fluoride Plus, mejorando las carteras restauradoras mínimamente invasivas.

- Agosto de 2024: Ultradent adquirió una participación mayoritaria en i-dental, ampliando las capacidades de odontología digital vinculadas a la colocación de cemento para restauraciones CAD/CAM.

- Julio de 2024: La FDA publicó una guía actualizada para dispositivos de resina compuesta dental y lámparas de fotopolimerización, endureciendo los requisitos de evidencia de rendimiento para el proceso 510(k).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cementos dentales como la venta de cementos permanentes y temporales listos para usar que adhieren, sellan o recubren dientes naturales y restauraciones indirectas (coronas, puentes, incrustaciones, brackets ortodónticos) en entornos clínicos de sillón dental. Estos materiales incluyen formulaciones de ionómero de vidrio, ionómero de vidrio modificado con resina, fosfato de zinc, óxido de zinc eugenol, policarboxilato y base de resina, suministrados en polvos, pastas o jeringas de doble barril.

Exclusión del alcance: Excluimos los composites restauradores a granel, las pastas de cementación temporal para modelos de laboratorio y los adhesivos utilizados exclusivamente en cubetas de impresión digital.

Descripción general de la segmentación

- Por Tipo

- Permanente

- Temporal

- Por Material

- Óxido de Zinc Eugenol

- Fosfato de Zinc

- Policarboxilato

- Ionómero de Vidrio

- A Base de Resina

- Otros

- Por Aplicación

- Protección Pulpar

- Cementación y Adhesión

- Restauraciones

- Apósito Quirúrgico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos documentales mediante entrevistas estructuradas con prostodoncistas, responsables de compras en cadenas dentales de múltiples sillones en América del Norte, Europa y Asia, además de gerentes de producto senior en distribuidores regionales. Sus aportaciones sobre el consumo promedio de cemento por procedimiento, los factores que desencadenan el cambio de marca y los incrementos de precio esperados en envases a granel perfeccionaron nuestras hipótesis de volumen y ASP.

Investigación documental

Primero recopilamos datos fundamentales de fuentes abiertas como el Observatorio de Salud Oral de la OMS, la encuesta anual de la American Dental Association, los archivos de procedimientos dentales de Eurostat y los flujos comerciales publicados por UN Comtrade. Las familias de patentes fueron analizadas en Questel en busca de nuevas químicas de resina liberadoras de flúor, y D&B Hoovers proporcionó desgloses de ingresos para los principales fabricantes. Nuestra investigación documental se apoyó también en revistas revisadas por pares (Journal of Prosthetic Dentistry), los códigos aduaneros HS 300640 y presentaciones para inversores que revelan precios de kits y tendencias de envíos. Estas referencias conformaron el universo de demanda de referencia; no obstante, son indicativas, y muchas otras fuentes también alimentaron nuestro conjunto de evidencias.

Dimensionamiento del mercado y previsión

Aplicamos un enfoque descendente: los recuentos globales de procedimientos restauradores y ortodónticos se reconstruyeron a partir de estadísticas nacionales de salud, y luego se multiplicaron por factores de utilización de cemento y tamaños promedio de kit. Verificaciones ascendentes selectivas de los envíos de fabricantes y análisis de canales de distribuidores corrigieron los valores atípicos. Las variables clave de nuestro modelo incluyen: (1) número de dentistas en ejercicio, (2) promedio de procedimientos restauradores por dentista, (3) variaciones del ASP a nivel de kit vinculadas a mejoras de resina, (4) plazos de regulación sin flúor, y (5) tasa de adopción de flujos de trabajo indirectos CAD/CAM. Una regresión multivariante con corrección de errores ARIMA proyectó cada variable hasta 2030, y las brechas en los datos de envíos se cubrieron con ratios de venta a través de distribuidores analizados durante las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas; las señales de varianza superiores a +/-7% desencadenan nuevas verificaciones con los encuestados, y nuestros modelos se actualizan anualmente. Las actualizaciones ad hoc siguen a eventos relevantes, como una nueva restricción sobre el amalgama.

Por qué nuestra línea base de cementos dentales merece confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, escalas de precios y cadencias de actualización. Señalamos estas fuentes de variación desde el principio para que los responsables de la toma de decisiones comprendan por qué los números rara vez son idénticos.

Los principales factores de brecha incluyen la incorporación por parte de los competidores de materiales de revestimiento de laboratorio, el uso de ASP de lista en lugar de ASP transaccionados, y la previsión de escenario único que ignora las prohibiciones retrasadas de mercurio en la UE, mientras que los analistas de Mordor incorporan escenarios regulatorios a mitad de año y verifican los precios de los kits antes de finalizar los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,54 B (2025) | Mordor Intelligence | - |

| USD 2,20 B (2025) | Global Consultancy A | Incluye revestimientos de laboratorio y utiliza precios de catálogo sin cuadrículas de descuento |

| USD 1,91 B (2025) | Regional Consultancy B | Omite datos de distribuidores de Asia-Pacífico y aplica un crecimiento uniforme a todos los materiales |

En resumen, nuestra combinación disciplinada de recuentos de procedimientos verificados, precios de transacción reales y activadores regulatorios oportunos ofrece una línea base equilibrada y transparente que los clientes pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de cemento dental?

El tamaño del mercado de cemento dental se situó en USD 1,63 mil millones en 2026 y se proyecta que alcance USD 2,14 mil millones para 2031 a una CAGR del 5,62%.

¿Qué segmento tiene la mayor participación en el mercado de cemento dental?

Los cementos permanentes dominaron con el 71,80% de la participación del mercado de cemento dental en 2025, reflejando su papel fundamental en las restauraciones a largo plazo.

¿Qué categoría de material está creciendo más rápido?

Los cementos de resina bioactiva avanzan a una CAGR del 6,95% hasta 2031 a medida que los clínicos buscan materiales que combinen alta resistencia, estética y liberación de flúor.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El crecimiento de las poblaciones de clase media, la expansión de las redes de clínicas y el aumento de la concienciación sobre la salud bucal están impulsando una CAGR del 6,90% en la demanda de materiales restauradores en Asia-Pacífico.

¿Cómo está influyendo la prohibición de la amalgama de mercurio de la UE en la demanda de productos?

La prohibición de enero de 2025 está acelerando la transición hacia cementos de ionómero de vidrio y cementos modificados con resina sin mercurio y con liberación de flúor en toda Europa e influyendo en la adopción de políticas a nivel global.

¿Qué años cubre este Mercado de Cemento Dental y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Cemento Dental se estimó en USD 1,63 mil millones. El informe cubre el tamaño histórico del Mercado de Cemento Dental para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Cemento Dental para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: