Tamaño y Participación del Mercado de Jeringas Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

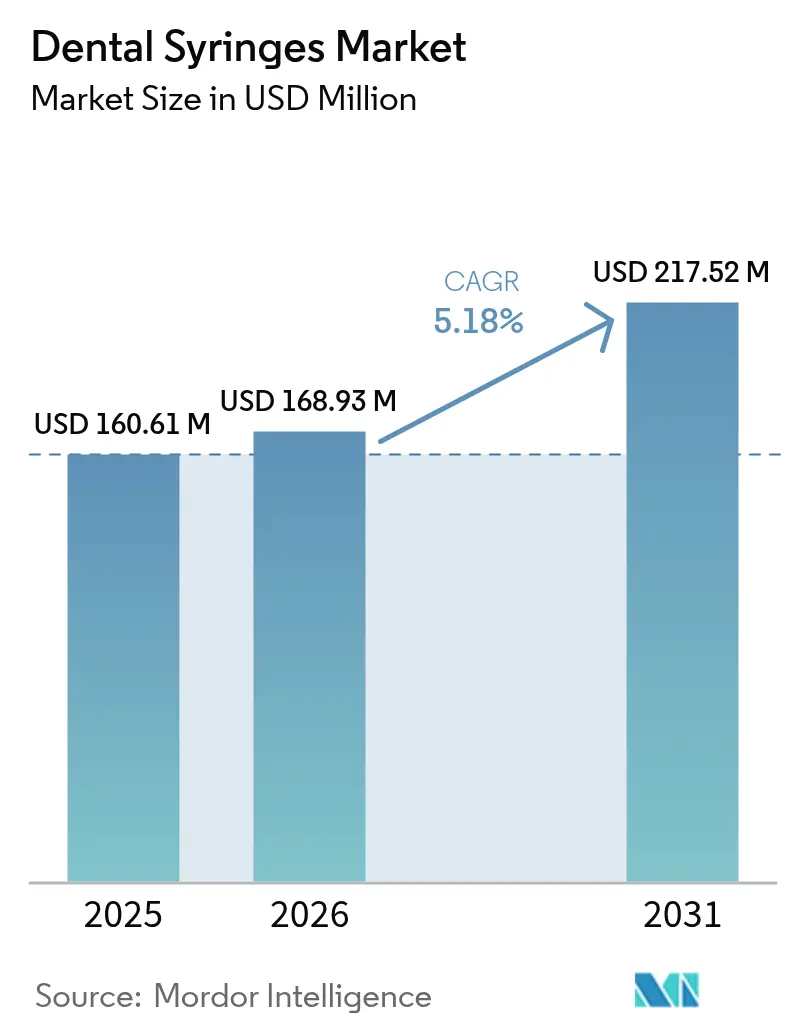

| Tamaño del Mercado (2026) | 168.93 Millones de dólares |

| Tamaño del Mercado (2031) | 217.52 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas Dentales por Mordor Intelligence

Se espera que el tamaño del mercado de jeringas dentales crezca de USD 160,61 millones en 2025 a USD 168,93 millones en 2026 y se prevé que alcance USD 217,52 millones en 2031 a una CAGR del 5,18% durante 2026-2031. El crecimiento refleja requisitos más estrictos de control de infecciones, una población adulta mayor más amplia que necesita atención prostodóntica y la implementación constante de sistemas de administración de anestesia local controlados por computadora. La mayor concienciación tras recientes eventos de salud mundial ha llevado a los dentistas hacia dispositivos de un solo uso e instrumentos rastreados por RFID que simplifican el cumplimiento de las normas de esterilización de los CDC. Las aseguradoras también están influyendo en la demanda: el 65% de los adultos estadounidenses contaba con cobertura dental en 2024 y el 91% considera ahora los chequeos dentales como atención preventiva esencial. Por el lado de la oferta, los fabricantes están rediseñando productos con plásticos biodegradables y metales ligeros para cumplir con el próximo Reglamento de la UE sobre Envases y Residuos de Envases. Los aranceles introducidos en abril de 2025 y las cadenas de suministro volátiles de acero inoxidable están llevando a los consultorios a diversificar sus fuentes de abastecimiento y acelerar las compras grupales.

Conclusiones Clave del Informe

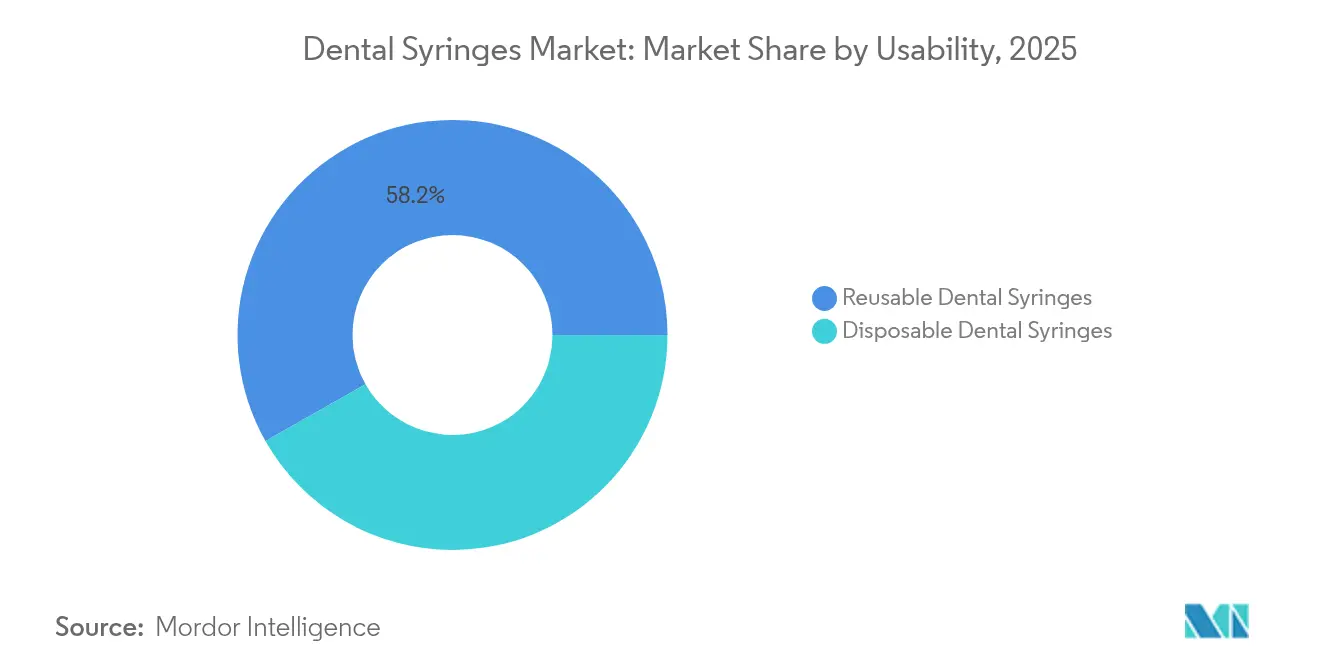

- Por usabilidad, los dispositivos reutilizables representaron el 58,20% de la participación del mercado de jeringas dentales en 2025, mientras que se proyecta que los desechables se expandan a una CAGR del 6,28% hasta 2031.

- Por tipo de producto, los modelos aspirantes lideraron con una participación de ingresos del 61,55% en 2025, mientras que se prevé que las unidades no aspirantes crezcan a una CAGR del 6,12%.

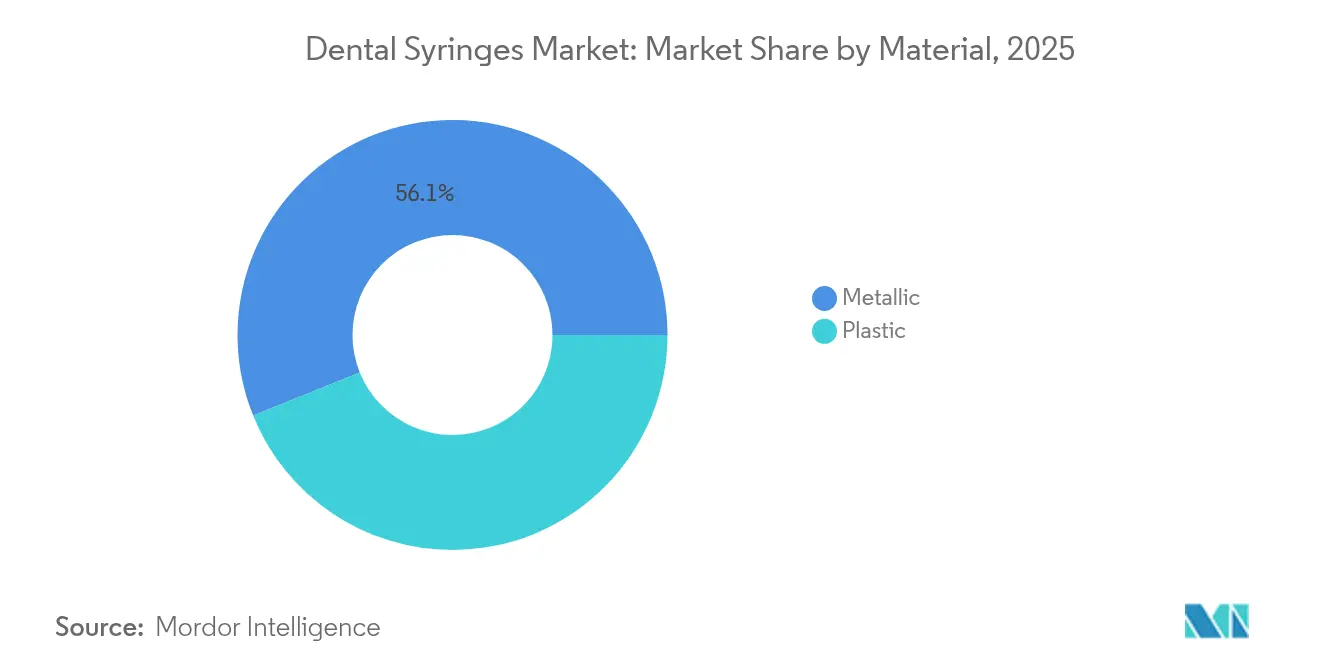

- Por material, los formatos metálicos representaron el 56,10% del tamaño del mercado de jeringas dentales en 2025 y los plásticos avanzan a una CAGR del 6,05% hasta 2031.

- Por usuario final, los hospitales y clínicas concentraron el 49,10% de los ingresos de 2025, mientras que los laboratorios se perfilan para la CAGR más rápida del 6,01%.

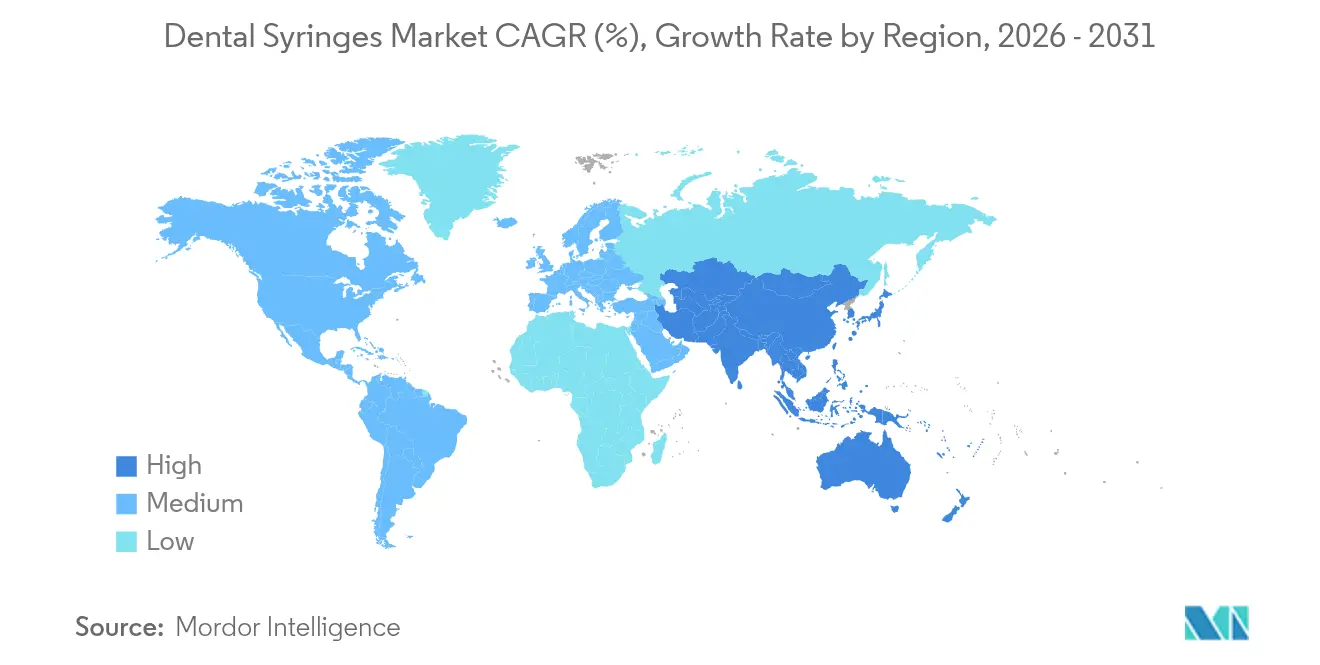

- Por geografía, América del Norte aportó el 43,10% de los ingresos en 2025, mientras que Asia-Pacífico proyecta la CAGR más alta del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Jeringas Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la población que amplía la carga de trabajo prostodóntica | +1.2% | América del Norte y Europa como núcleo, expansión global | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de caries y enfermedad periodontal | +0.9% | Mayor impacto en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido cambio hacia jeringas de seguridad de un solo uso | +1.4% | Liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Crecimiento del turismo dental en Asia-Pacífico y Europa Central y Oriental | +0.7% | Asia-Pacífico como núcleo, expansión en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Administración digital de anestesia en el sillón dental | +0.8% | América del Norte y la UE como adoptantes tempranos, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Mandatos de seguimiento de instrumentos habilitados por RFID | +0.3% | Clínicas de altos ingresos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Amplía la Carga de Trabajo Prostodóntica

Los adultos de 60 años o más ya suman 1.000 millones y superarán los 1.400 millones en 2030. Las intervenciones prostodónticas que predominan en este grupo demográfico exigen una administración precisa de anestesia, lo que impulsa a las clínicas a adoptar soluciones avanzadas del mercado de jeringas dentales, como los dispositivos de anestesia local controlados por computadora [1]Rakhee Patel, "Envejecimiento saludable y salud bucal: prioridad, política y salud pública," BDJ Open, nature.com. En Malasia, los adultos de entre 25 y 54 años forman el grupo de pacientes más numeroso, lo que presiona aún más la capacidad de los sillones dentales. Las aseguradoras dentales destacan el vínculo entre la salud bucal y la salud sistémica, impulsando las visitas preventivas y reforzando la demanda de jeringas de alta gama. Los consultorios, en consecuencia, prefieren diseños ergonómicos que permitan múltiples inyecciones sin fatiga del usuario. A medida que aumentan las restauraciones de arco completo, los diseños de jeringas con alta claridad del cilindro y aspiración controlada se están convirtiendo en estándar [2]Delta Dental Plans Association, "Informe sobre el Estado de la Salud Bucal y el Bienestar en América 2024," deltadental.com .

Aumento de la Prevalencia de Caries y Enfermedad Periodontal

Más de 280 millones de adultos mayores padecen caries no tratadas o enfermedad de las encías en todo el mundo. Las directrices actualizadas de los CDC estipulan que las jeringas de cartucho deben esterilizarse entre pacientes y que las agujas y los cartuchos de anestesia son de un solo uso [3]Centros para el Control y la Prevención de Enfermedades, "Resumen de los CDC sobre Prácticas de Prevención de Infecciones en Entornos Dentales," cdc.gov . Las economías emergentes registran una mayor incidencia de enfermedades debido a las dietas ricas en azúcar y la profilaxis limitada, lo que abre espacio para jeringas rentables pero conformes. La teledentistería está permitiendo un diagnóstico más temprano entre los adultos jóvenes, creando más ocasiones para restauraciones mínimamente invasivas que aún requieren anestesia local. Las intervenciones en etapas tempranas, como la reparación de caries sin taladro mediante productos como Curodont Repair Fluoride Plus, reducen el tiempo en el sillón, pero los casos complejos siguen dependiendo de dispositivos aspirantes que confirman una deposición segura.

Rápido Cambio hacia Jeringas de Seguridad de Un Solo Uso para el Control de Infecciones

Los CDC establecen que los instrumentos de un solo uso "no deben ser reprocesados", lo que está acelerando el cambio hacia los desechables. Las líneas TruTip Plus Colors y NeoTip de Pac-Dent ilustran cómo los fabricantes integran interiores de acero inoxidable con exteriores de plástico codificados por colores para mantener la rigidez y facilitar la eliminación. Los estudios demuestran que las puntas reutilizables retienen carga bacteriana a pesar de la esterilización, lo que refuerza el cambio hacia los desechables. El reglamento de la UE que exige que todos los envases sanitarios sean reciclables para 2030 está catalizando la investigación y el desarrollo de jeringas de PLA y PHA que se biodegradan sin comprometer el rendimiento. Los proveedores del mercado de jeringas dentales equilibran la vida útil, el costo y la sostenibilidad mientras las clínicas sopesan el control de infecciones frente a los objetivos de reducción de residuos.

Crecimiento del Turismo Dental en Asia-Pacífico y Europa Central y Oriental

El plan de atención bucodental de Malasia posiciona al país como un centro de turismo dental para 2027 y prioriza la administración de anestesia de alta gama para tranquilizar a los pacientes visitantes. Las clínicas rumanas se asocian con agencias de viajes para ampliar las temporadas altas y atraer casos restauradores complejos que dependen de jeringas de alta precisión. Los clientes internacionales esperan protocolos de infección de nivel estadounidense o europeo, lo que lleva a los establecimientos a utilizar dispositivos aspirantes de un solo uso envasados en bolsas con evidencia de manipulación. Las clínicas también integran flujos de trabajo de CAD/CAM en el sillón dental, por lo que los proveedores de jeringas agrupan los desechables con escáneres y kits de implantes para capturar ingresos adicionales dentro del mercado de jeringas dentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de dentistas cualificados en regiones de bajos ingresos | -0.8% | Asia-Pacífico, Oriente Medio y África, zonas rurales a nivel mundial | Largo plazo (≥ 4 años) |

| Costo inicial de jeringas electrónicas e inteligentes | -0.6% | Mayor presión en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre plásticos de un solo uso | -0.4% | Primeros países de la UE y mercados con enfoque ecológico | Mediano plazo (2-4 años) |

| Suministro volátil de acero inoxidable de grado médico | -0.3% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Dentistas Cualificados en Regiones de Bajos Ingresos

Muchas economías emergentes registran menos de un dentista por cada 10.000 habitantes. La OMS señala que las barreras geográficas y económicas impiden que los adultos mayores reciban atención oportuna. La capacidad de formación limitada retrasa la adopción de dispositivos avanzados controlados por computadora que requieren instrucción sobre aspiración y configuraciones de caudal. Los gobiernos responden financiando clínicas móviles, pero concentran el gasto en instrumentos básicos. A su vez, los fabricantes de jeringas suministran formatos metálicos simplificados que toleran el reprocesamiento riguroso y se ajustan a los reducidos presupuestos operativos dentro de la industria de jeringas dentales.

Costo Inicial de Jeringas Electrónicas e Inteligentes

Sistemas como el STA o el Wand pueden costar varios miles de dólares, lo que los consultorios más pequeños pueden no recuperar rápidamente. El arancel del 10% aplicado a las importaciones estadounidenses en abril de 2025 infla aún más los precios de los equipos. Algunas clínicas recurren a la financiación de proveedores o a esquemas de compra grupal, aunque el aumento de las tasas de interés eleva los costos totales de propiedad. Los proveedores han introducido actualizaciones modulares para que los dentistas puedan comenzar con mangos aspirantes manuales y luego agregar cajas de control digital sin desechar la inversión previa. Estos paquetes escalonados configuran las trayectorias de adopción en el mercado de jeringas dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usabilidad: Los Desechables Ganan Impulso en el Control de Infecciones

Los dispositivos reutilizables retuvieron el 58,20% de los ingresos en 2025, beneficiándose de infraestructuras de autoclave bien establecidas. En el mismo año, los desechables crecieron rápidamente, ya que el tamaño del mercado de jeringas dentales para formatos de un solo uso registró una CAGR del 6,28%, lo que refleja una mayor vigilancia en el control de infecciones. Los consultorios con cargas de pacientes que superan las 30 inyecciones diarias citan cuellos de botella en los esterilizadores, por lo que prefieren cilindros desechables codificados por colores que reducen el tiempo de rotación.

La adopción de desechables enfrenta escrutinio ambiental; el marco de la UE obliga a un envasado reciclable para 2030, lo que lleva a los proveedores a lanzar cilindros de PLA y PHA que cumplen los objetivos de compostabilidad. Los grandes grupos de consultorios suscriben contratos plurianuales para estabilizar los precios y garantizar el suministro. Los reutilizables siguen dominando donde los presupuestos de capital cubren lavadoras-desinfectadoras avanzadas y donde el ahorro en costos unitarios supera las limitaciones de personal. Surgen estrategias híbridas, con clínicas que utilizan mangos aspirantes metálicos combinados con agujas y cartuchos de un solo uso para equilibrar seguridad y sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Dominio de los Aspirantes Enfrenta la Disrupción Digital

Los modelos aspirantes capturaron el 61,55% de la participación del mercado de jeringas dentales en 2025, ya que permiten a los clínicos verificar que no están en un vaso sanguíneo antes de inyectar. Los diseños no aspirantes atraen a los profesionales más jóvenes que buscan un manejo más sencillo durante los procedimientos rutinarios de composite y profilaxis.

Las plataformas digitales de administración de anestesia local controlada por computadora incorporan sensores de presión que pueden identificar diferencias tisulares sin aspiración manual. Cuando se combinan con agujas de calibre fino, estos sistemas ofrecen una infiltración casi indolora que está ampliando la aceptación de los pacientes en los procedimientos cosméticos electivos. Los dispositivos sin aguja, como el Nuralyte basado en LED, prometen una mayor disrupción; sin embargo, las indicaciones siguen siendo limitadas a tratamientos superficiales y la adopción depende de la próxima autorización de la FDA. Las jeringas aspirantes tradicionales ahora integran recubrimiento de silicona y menor fricción del émbolo para mantener su relevancia dentro de un mercado de jeringas dentales en evolución.

Por Material: Resistencia Metálica Frente a Innovación en Plásticos

Los cilindros metálicos aseguraron el 56,10% de los ingresos en 2025 gracias a su durabilidad y compatibilidad con autoclave. Los desafíos de suministro de acero inoxidable especializado han desencadenado un cambio hacia aleaciones de aluminio endurecido y titanio que reducen el peso del agarre en un 25% sin sacrificar la rigidez.

Los plásticos avanzan a una CAGR del 6,05%, impulsados por ventajas de costo y el crecimiento de los protocolos de un solo uso. Los bioplásticos obtienen el favor regulatorio, pero enfrentan limitaciones de producción, lo que lleva a los fabricantes a mezclar PLA con PET reciclado para una mayor disponibilidad. Los diseños futuros podrían incorporar interiores compuestos revestidos con delgadas láminas de acero para ofrecer una aspiración similar a la del metal mientras se reduce el contenido de acero en bruto. La innovación en materiales permite precios competitivos y diferencia las marcas en el mercado de jeringas dentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Emergen como Catalizador de Crecimiento

Los hospitales y clínicas concentraron el 49,10% de los ingresos en 2025 debido a su interfaz directa con el paciente. Los laboratorios dentales registran la CAGR más alta del 6,01% porque el fresado en el sillón dental y los servicios protésicos inmediatos ahora exigen capacidad de anestesia in situ.

Los flujos de trabajo digitales integrados en el laboratorio dependen de tiempos de fraguado rápidos, por lo que el personal prefiere jeringas con agujas preenroscadas y cartuchos calibrados que minimizan las interrupciones. Los programas académicos adoptan mangos aspirantes de alta gama para la instrucción de estudiantes, impulsando la demanda de base. El auge de las organizaciones de servicios dentales centraliza las compras, lo que favorece a los proveedores capaces de agrupar jeringas con fresas, sensores de imagen y bloques de CAD/CAM, lo que conduce a un volumen consolidado dentro del tamaño del mercado de jeringas dentales para instituciones multidisciplinarias.

Análisis Geográfico

América del Norte generó el 43,10% de los ingresos de 2025, ya que los estrictos protocolos de los CDC y la amplia cobertura de seguros sostuvieron la adopción de dispositivos de alta gama. Los sistemas controlados por computadora son comunes en los grandes grupos de consultorios, y el 91% de los adultos equipara las visitas dentales con los exámenes físicos anuales, lo que sustenta los volúmenes de procedimientos. Los aranceles impuestos en abril de 2025 elevan los costos de los equipos, por lo que los distribuidores diversifican hacia fuentes en México y Vietnam para mantener la amplitud del catálogo. Solventum, escindida de 3M, registró USD 335 millones en ventas de soluciones dentales en el primer trimestre de 2024, a pesar de una caída de ingresos del 1,8%, lo que demuestra la resiliencia en el mercado regional de jeringas dentales.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 6,22% hasta 2031. Malasia ilustra la tendencia: un sector de servicios dentales de USD 2.800 millones para 2027, con clínicas privadas que concentran el 70% de la participación. El aumento de los ingresos de la clase media impulsa la demanda de ortodoncia cosmética e implantología, ambas dependientes de una anestesia local precisa. El turismo dental combina suites de recuperación de estilo hotelero con protocolos de infección conformes con la UE, lo que lleva a los establecimientos a preferir jeringas aspirantes de un solo uso envasadas en bolsas pelables con código de barras. Los fabricantes nacionales suministran cilindros de poliestireno rentables, mientras que los importadores comercializan unidades de administración de anestesia local controlada por computadora de alta gama, creando oportunidades escalonadas dentro del mercado de jeringas dentales.

Europa mantiene un crecimiento constante a medida que la agenda de economía circular remodela la selección de materiales. El Reglamento de la UE sobre Envases y Residuos de Envases obliga a los productores a rediseñar los componentes para su reciclabilidad antes de 2030. Alemania pilota la recogida municipal de bioplásticos de grado clínico, lo que otorga ventaja de marca a los pioneros. Las clínicas de Francia y Escandinavia publicitan restauraciones neutras en carbono, lo que a su vez favorece los cuerpos de jeringas de PLA o PHA. Europa del Este gana impulso gracias a los turistas dentales que buscan implantes de arco completo asequibles, impulsando las ventas de dispositivos aspirantes de gama media. Oriente Medio y África registran una demanda en aceleración, especialmente en los países del Consejo de Cooperación del Golfo que combinan el turismo médico con la hospitalidad de lujo. América del Sur exhibe ganancias incrementales, con Brasil y Argentina aprovechando la producción local de plásticos para estabilizar las cadenas de suministro dentro del mercado de jeringas dentales.

Panorama Competitivo

El mercado de jeringas dentales está moderadamente fragmentado. Las multinacionales globales compiten con marcas especializadas, cada una buscando diferenciarse a través de características de control de infecciones, mejoras ergonómicas e integración digital. Solventum reingresó al segmento como empresa de atención médica independiente en abril de 2024 y ahora destina más capital a la investigación y el desarrollo de desechables biodegradables. Dentsply Sirona aprovecha su cartera de imagen y fresado para vender jeringas en paquetes con kits de CAD/CAM, reforzando el bloqueo del ecosistema.

Los fabricantes invierten entre el 3% y el 5% de sus ingresos en la resiliencia de la cadena de suministro tras las escaseces de acero inoxidable y resina que pusieron de manifiesto las vulnerabilidades. La fabricación aditiva se utiliza para crear prototipos de émbolos de baja fricción y mangos ligeros que reducen el uso de materiales en un 15%. Las empresas también integran inteligencia artificial generativa para optimizar las previsiones de demanda y reducir los amortiguadores de inventario. Las empresas de nicho desarrollan soluciones sin aguja, como dispositivos de anestesia basados en LED o en estimulación nerviosa eléctrica transcutánea, que podrían canibalizar los usos de infiltración simple, pero aún coexisten con las jeringas aspirantes para el trabajo quirúrgico. La claridad regulatoria mejoró después de que la Asociación Dental Americana propusiera la Norma ANSI/ADA No. 34 que alinea las jeringas de cartucho con la ISO 9997:2020; la conformidad temprana otorga a los proveedores ventaja de marketing.

Las alianzas estratégicas aumentan a medida que los proveedores colaboran con convertidores de envases para codiseñar blísteres reciclables que superan las pruebas de envejecimiento acelerado. Algunas marcas pilotan contratos de pago por uso en los que los consultorios pagan por número de inyecciones en lugar de una compra de equipo inicial. La práctica ofrece un flujo de caja predecible para las clínicas y datos de usuario más profundos para los proveedores, reforzando la fidelización dentro del mercado de jeringas dentales.

Líderes de la Industria de Jeringas Dentales

Dentsply Sirona

A. Titan Instrument Inc

Septodont

Solventum

Ultradent Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Asociación Dental Americana publicó el borrador de la Norma ANSI/ADA No. 34 que armoniza con

- Junio de 2024: Pac-Dent lanzó las puntas desechables para jeringa de aire/agua TruTip Plus Colors y NeoTip con interiores de acero inoxidable para mejorar la rigidez.

- Abril de 2024: 3M completó la escisión de Solventum, que ahora gestiona la cartera de Soluciones Dentales como entidad independiente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de jeringas dentales como los ingresos generados por instrumentos de mano utilizados por dentistas para administrar anestésicos locales o irrigantes durante procedimientos diagnósticos, restauradores o quirúrgicos, abarcando formatos aspirantes, no aspirantes, controlados por computadora, reutilizables y de un solo uso vendidos a través de canales de suministro dental.

Exclusiones del alcance: Los inyectores veterinarios, los maniquíes de entrenamiento para medicamentos orales y las jeringas médicas generales o de dosificación oral quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Usabilidad

- Jeringas Dentales Reutilizables

- Jeringas Dentales Desechables

- Por Tipo de Producto

- Aspirantes

- No Aspirantes

- Por Material

- Metálico

- Plástico

- Por Usuario Final

- Hospitales y Clínicas Dentales

- Laboratorios Dentales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endodoncistas en ejercicio, responsables de adquisiciones en clínicas con múltiples sedes en América del Norte, Europa, Asia-Pacífico y América Latina, además de gerentes de producto en fabricantes de jeringas. Encuestas breves a distribuidores aclararon la rotación de inventarios, la adopción de jeringas de seguridad y los precios de venta promedio del año en curso, lo que nos ayudó a confirmar y ajustar los insumos del modelo.

Investigación documental

Analizamos conjuntos de datos abiertos de la unidad de salud oral de la OMS, el código comercial HS-960810 de UN Comtrade y las autorizaciones 510(k) de la FDA de EE. UU., y luego los cotejamos con las cuentas de salud de la OCDE y las estadísticas publicadas por la American Dental Association y la FDI World Dental Federation. A continuación, los analistas de Mordor examinaron los informes 10-K de las empresas, las presentaciones para inversores y los catálogos de distribuidores para mapear las escalas de precios y los cambios en la combinación de productos. Recursos de suscripción como D&B Hoovers y Dow Jones Factiva cubrieron las brechas sobre la huella financiera y las noticias de envíos. Esta lista ilustra la base; muchas otras fuentes contribuyeron a la validación y el contexto.

Una segunda revisión alineó las líneas de base epidemiológicas con los volúmenes de procedimientos regionales, garantizando que las señales de demanda estuvieran vinculadas a datos observables en lugar de al gasto sanitario genérico.

Dimensionamiento del mercado y pronóstico

Una reconstrucción combinada de arriba hacia abajo de los flujos de producción y comercio se corrobora con consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de volumen de clínica × ASP. Las variables clave que alimentan el modelo de regresión multivariante incluyen el número de dentistas activos, el consumo de cartuchos de anestésico por procedimiento, el cambio hacia diseños de seguridad, las escalas de precios regionales y los movimientos de divisas. El análisis de escenarios ajusta las proyecciones cuando las regulaciones o la adopción de tecnología se aceleran más allá de la tendencia.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a recuentos independientes de procedimientos antes de que un segundo analista de Mordor revise las fórmulas. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando los retiros del mercado, los cambios en las directrices o las fluctuaciones del tipo de cambio superan los umbrales preestablecidos.

Por qué la línea de base de jeringas dentales de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las firmas de investigación eligen diferentes cestas de productos, anclas de precios y momentos de actualización.

Los principales factores de brecha incluyen la agrupación de inyectores médicos generales, la dependencia de precios de lista sin ponderación por volumen, la exclusión de economías emergentes o el enfoque exclusivo en unidades controladas por computadora. Estas decisiones pueden inflar o deflactar los totales en relación con la construcción transparente a nivel de procedimiento de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 160,61 Mn (2025) | Mordor Intelligence | - |

| USD 11,21 Bn (2025) | Global Consultancy A | Combina inyectores dentales, médicos y veterinarios; validación de precios limitada |

| USD 652,7 Mn (2024) | Regional Consultancy B | Utiliza precios de catálogo y omite varios mercados emergentes |

| USD 12,55 Mn (2025) | Industry Journal C | Contabiliza únicamente las unidades controladas por computadora, ignora la reutilización en clínicas |

Estos contrastes muestran cómo nuestra disciplinada selección de variables y la actualización anual ofrecen a los tomadores de decisiones una línea de base fundamentada y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jeringas dentales?

El mercado de jeringas dentales fue valorado en USD 168,93 millones en 2026 y se proyecta que alcance USD 217,52 millones en 2031 a una CAGR del 5,18%.

¿Qué región lidera el mercado de jeringas dentales?

América del Norte lidera con el 43,10% de los ingresos gracias a los estrictos protocolos de los CDC y la amplia cobertura de seguros.

¿Por qué las jeringas dentales desechables están ganando popularidad?

Las directrices de control de enfermedades de los CDC establecen que los dispositivos de un solo uso no deben ser reprocesados, lo que lleva a las clínicas a adoptar jeringas desechables que reducen el riesgo de contaminación cruzada.

¿Qué participación tienen las jeringas aspirantes?

Los modelos aspirantes capturaron el 61,55% de la participación del mercado de jeringas dentales en 2025, ya que permiten a los clínicos verificar sitios de inyección seguros.

¿Cómo influirán las regulaciones ambientales en el diseño de los productos?

Las normas de la UE que exigen envases reciclables para 2030 están acelerando el cambio hacia bioplásticos de PLA y PHA y motivando a los fabricantes a rediseñar los componentes para la circularidad.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Los laboratorios dentales son el usuario final de más rápido crecimiento, expandiéndose a una CAGR del 6,01% a medida que los flujos de trabajo digitales en el sillón dental integran la administración de anestesia en los servicios de laboratorio.

Última actualización de la página el: