Tamaño y Participación del Mercado de Fabricación de Llenado y Acabado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Llenado y Acabado por Mordor Intelligence

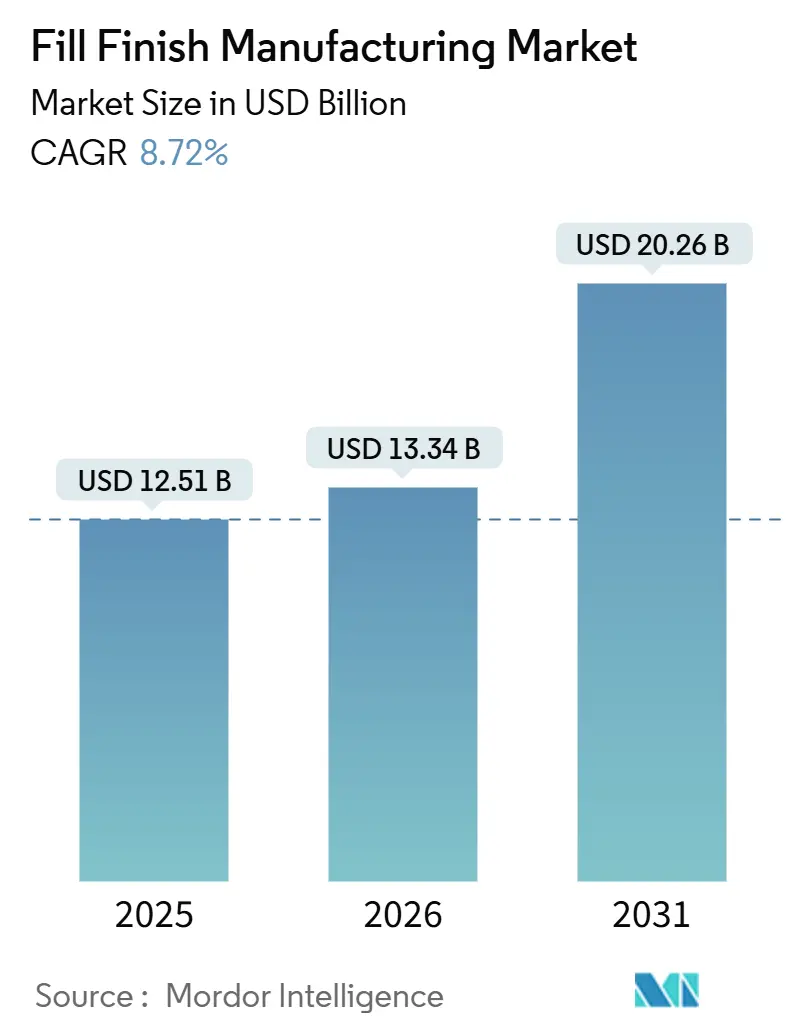

Se espera que el tamaño del Mercado de Fabricación de Llenado y Acabado crezca de USD 12,51 mil millones en 2025 a USD 13,34 mil millones en 2026 y se prevé que alcance USD 20,26 mil millones en 2031 a una CAGR del 8,72% durante 2026-2031.

El rápido crecimiento de los biológicos y las terapias celulares está orientando a los fabricantes a alejarse de la infraestructura heredada de dosificación sólida oral hacia líneas asépticas altamente automatizadas capaces de manejar inyectables frágiles de alto valor. Los contenedores de vidrio aún dominan el mercado actual, pero los formatos de polímero, los componentes listos para usar (RTU) y los aisladores modulares de microlotes están redefiniendo las especificaciones de equipos y las estrategias de adquisición. La creciente adopción del mantenimiento predictivo basado en inteligencia artificial, junto con los mandatos de sostenibilidad que favorecen los polímeros de olefina cíclica reciclables, está transformando tanto las prioridades de inversión de capital como los criterios de selección de proveedores. La externalización estratégica a organizaciones de desarrollo y fabricación por contrato (CDMOs) se está intensificando, ya que los innovadores prefieren capacidad flexible a instalaciones nuevas de más de USD 50 millones cuando las carteras de productos se encuentran en etapas tempranas.

Conclusiones Clave del Informe

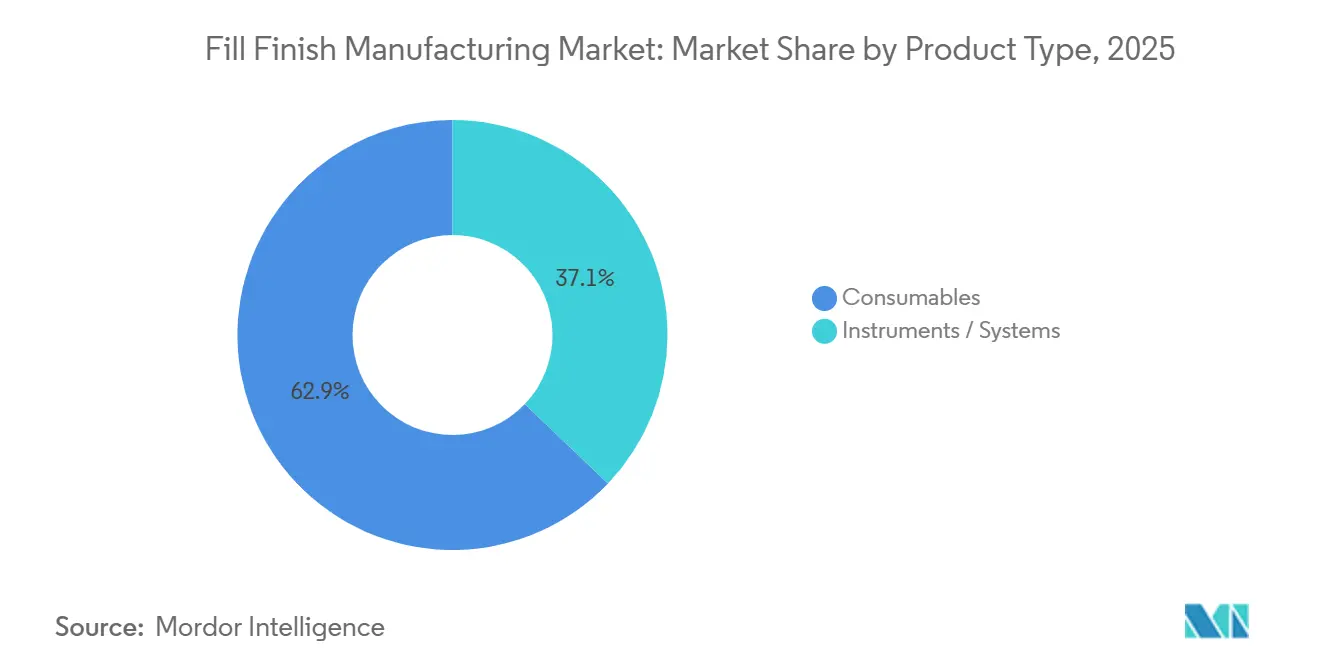

- Por tipo de producto, los consumibles lideraron con el 62,81% de la participación del mercado de Fabricación de Llenado y Acabado en 2025, mientras que los instrumentos y sistemas registran la CAGR más rápida del 9,50% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biotecnológicas mantuvieron una participación de ingresos del 53,35% en 2025; las organizaciones de fabricación por contrato avanzan a una CAGR del 9,21% hasta 2031.

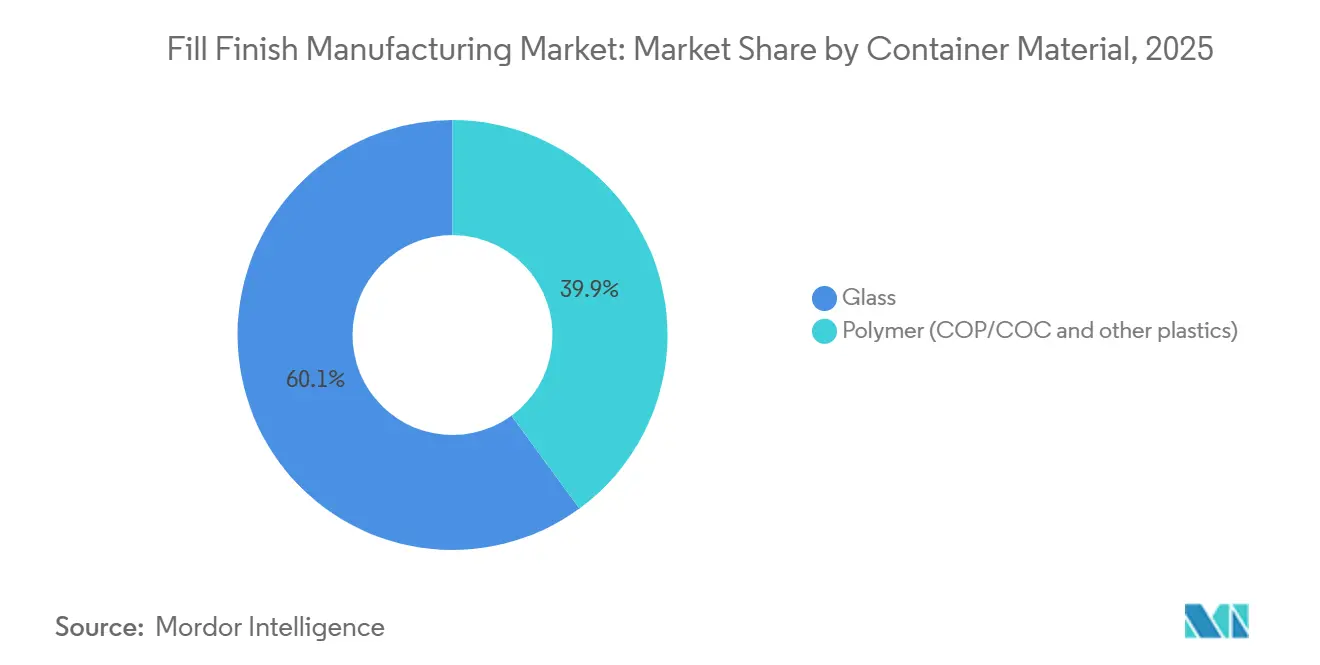

- Por material del contenedor, el vidrio representó el 60,08% del tamaño del mercado de Fabricación de Llenado y Acabado en 2025, pero los formatos de polímero se están expandiendo a una CAGR del 9,48% hasta 2031.

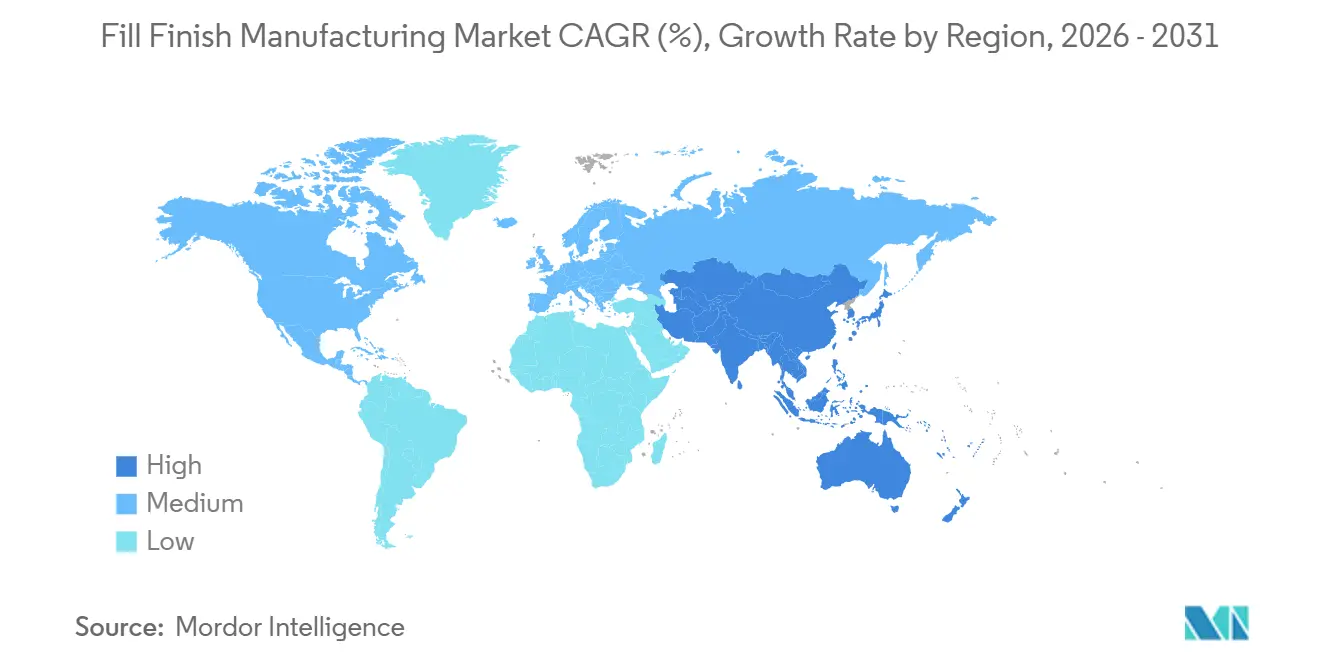

- Por geografía, América del Norte capturó el 37,44% de los ingresos en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 9,82% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación de Llenado y Acabado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Avances tecnológicos en jeringas y cartuchos RTU | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente externalización a CDMOs / CMOs | +2.3% | Global, con núcleo en APAC y expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la cartera de biológicos e inyectables | +2.1% | América del Norte y la UE lideran, APAC en aceleración | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad para componentes de polímero reciclables | +1.2% | UE como mercado primario, América del Norte como secundario | Mediano plazo (2-4 años) |

| Sistemas modulares de aisladores de microlotes | +0.9% | América del Norte y UE, adopción temprana en Japón | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial | +0.5% | Global, liderado por grandes CDMOs en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Jeringas y Cartuchos RTU

Los formatos RTU eliminan el lavado y la despirogenación, reduciendo de dos a tres días el tiempo de producción y protegiendo los biológicos con ventanas de estabilidad reducidas. El syriQ BioPure de SCHOTT, lanzado en 2024, se suministra con barriles de vidrio preesterilizados que reducen los rechazos por partículas visibles en un 40% en comparación con los componentes lavados a granel. La expansión de West Pharmaceutical de los cartuchos de polímero Daikyo Crystal Zenith en 2025 está resolviendo los desafíos de migración de aceite de silicona para los bolígrafos de dosis única de GLP-1. Los proveedores de equipos respaldan el cambio: el sistema ALAsys de Syntegon integra el manejo de bandejas RTU y reduce los cambios de formato a menos de 90 minutos, permitiendo flexibilidad multiproducto sin ciclos de esterilización en serie. A medida que el mercado de Fabricación de Llenado y Acabado intensifica el enfoque regulatorio, la FDA y la EMA consideran ahora los contenedores RTU como una mitigación de mejores prácticas para las expectativas de control de contaminación del Anexo 1, acelerando la adopción tanto por CDMOs como por plantas propias.

Creciente Externalización a CDMOs / CMOs

La intensidad de capital disuade a los innovadores de construir instalaciones estériles; una sola línea de alta velocidad puede superar los USD 100 millones en costos totales. Samsung Biologics añadió cuatro líneas de llenado y acabado durante su expansión de USD 740 millones en Incheon en 2025 para capturar la demanda de patrocinadores de vacunas biosimilares y de ARNm[1]Samsung Biologics, "Anuncio de Expansión del Campus de Incheon," samsungbiologics.com. WuXi Biologics aseguró contratos globales para biosimilares de adalimumab y rituximab tras actualizar su instalación de Suzhou a 12 líneas asépticas. El proyecto de USD 400 millones de Lonza en Portsmouth introdujo líneas gemelas de jeringas con una capacidad de 400 unidades por minuto, una escala que las empresas biotecnológicas medianas no pueden replicar. Estas inversiones ayudan al mercado de Fabricación de Llenado y Acabado a absorber los volúmenes crecientes de las carteras clínicas mientras distribuyen el riesgo regulatorio entre proveedores especializados.

Expansión de la Cartera de Biológicos e Inyectables

Las aprobaciones regulatorias de biológicos se mantuvieron sólidas, con la FDA autorizando 30 productos durante 2024-2025 y la EMA autorizando 24 en el mismo período. Cada nuevo anticuerpo monoclonal, proteína de fusión o terapia génica requiere llenado estéril, elevando la demanda base en el mercado de Fabricación de Llenado y Acabado. La franquicia de semaglutida de Novo Nordisk por sí sola generó USD 21,1 mil millones durante 2025, demandando más de 1.000 millones de ensamblajes de bolígrafos precargados anualmente. AstraZeneca asignó USD 1,5 mil millones para capacidad de jeringas en Singapur e Irlanda para apoyar los lanzamientos en oncología. Incluso las terapias autólogas CAR-T, aprobadas seis veces en 2024-2025, requieren llenado de microlotes en condiciones de Grado A, creando nuevos nichos para equipos ágiles y proveedores de aisladores.

Impulso de Sostenibilidad para Componentes de Polímero Reciclables

Las regulaciones de residuos de la UE estipulan ahora la reciclabilidad de los plásticos médicos de un solo uso, influyendo en las adquisiciones en todo el mercado de Fabricación de Llenado y Acabado. El vial de olefina cíclica EVERIC pure de SCHOTT y la jeringa ClearJect de Gerresheimer con un 30% de resina reciclada llegaron para ayudar a los propietarios de medicamentos a cumplir los umbrales de responsabilidad ampliada del productor para 2027. West Pharmaceutical y Eastman Chemical están pilotando circuitos de reciclaje molecular para cartuchos Crystal Zenith que satisfacen los límites de extractables de USP <661> al tiempo que avanzan en los compromisos climáticos corporativos. Dado que el vidrio es inherentemente reciclable, los proveedores de polímeros deben ofrecer una circularidad comparable o pagar las crecientes tarifas de la UE, creando una carrera de diseño que va más allá del rendimiento de barrera hasta la logística de fin de vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos estrictos de BPF global y validación | -1.4% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto CAPEX para líneas asépticas de llenado y acabado | -1.1% | Global, limita a empresas pequeñas y medianas | Mediano plazo (2-4 años) |

| Regulación de residuos plásticos de la UE sobre desechables | -0.6% | UE como mercado primario, impacto indirecto en proveedores globales | Mediano plazo (2-4 años) |

| Escasez de talento para operaciones de terapias avanzadas | -0.7% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de BPF Global y Validación

Las revisiones modernas exigen monitoreo ambiental continuo, tres llenados de medios exitosos y recalificación anual, regímenes que cuestan entre USD 2 millones y USD 5 millones por línea cada año[2]Agencia Europea de Medicamentos, "Directrices de la UE para las Buenas Prácticas de Fabricación, Anexo 1," ema.europa.eu. Las actualizaciones de la FDA en 2024 añadieron el seguimiento de partículas en tiempo real, lo que obliga a las empresas a modernizar los aisladores con nodos de muestreo automatizados. La NMPA de China alineó las BPF nacionales con ICH Q7, obligando a los pequeños CDMOs a adquirir alarmas de presión diferencial e aisladores autolimpiantes que apenas pueden costear. Los retrasos en la validación alargan el tiempo de comercialización; cualquier unidad contaminada durante los llenados de medios reinicia el calendario de calificación de 18 meses, frenando el impulso del mercado de Fabricación de Llenado y Acabado en regiones con recursos limitados.

Alto CAPEX para Líneas Asépticas de Llenado y Acabado

La inversión total para una instalación de 400 unidades por minuto frecuentemente supera los USD 100 millones una vez incluidos el HVAC, los liofilizadores y los módulos de inspección. La expansión de Thermo Fisher en Greenville equivale a aproximadamente USD 95 millones por línea sobre una base totalmente asignada. Las empresas biotecnológicas emergentes prefieren destinar el escaso capital a ensayos fundamentales en lugar de a infraestructura, enviando más demanda a los CDMOs pero concentrando el riesgo de suministro entre un conjunto cada vez más reducido de megaproveedores. Para el trabajo de microlotes en terapia génica, cada aislador modular cuesta USD 2 millones, y una disposición de seis unidades aún se aproxima a los USD 20 millones, frenando la comercialización para los desarrolladores con recursos financieros limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Automatización Atrae la Inversión Hacia los Sistemas

Los consumibles representaron el 62,81% de los ingresos de 2025 porque cada lote consume viales, tapones, cartuchos y jeringas precargadas nuevos. Sin embargo, el tamaño del mercado de Fabricación de Llenado y Acabado para instrumentos y sistemas se está expandiendo más rápido, registrando una CAGR del 9,50% que refleja la obsesión de la industria por el rendimiento y el cumplimiento normativo. Los monobloques automatizados integran el llenado, el taponado, el capsulado y la inspección visual al 100% en una sola unidad, reduciendo la intervención del operador y los riesgos de integridad de datos. Las líneas ALAsys de Syntegon y Adapta de IMA registran más de 400 unidades por minuto manteniendo una precisión de llenado de ±1%; los CDMOs invierten aquí para asegurar reservas de capacidad de los grandes patrocinadores farmacéuticos. Los equipos semiautomatizados persisten en geografías de bajos ingresos donde los costos laborales superan a la robótica, pero las próximas normas de BPF alineadas con ICH en India y China impulsarán a los compradores hacia la automatización total.

Los consumibles, no obstante, siguen siendo indispensables y resistentes a las recesiones dentro del mercado de Fabricación de Llenado y Acabado. Las jeringas precargadas están ganando participación a medida que los inyectables de GLP-1 migran de los viales, mientras que el uso de cartuchos se está disparando impulsado por los dispositivos de bolígrafo para enfermedades crónicas. Los proveedores aseguran contratos plurianuales que agrupan barriles, émbolos de elastómero y protectores de aguja, bloqueando efectivamente a los clientes en ecosistemas propietarios. Las nuevas bandejas RTU simplifican los cambios de línea; el embalaje NxT de SCHOTT reduce el tiempo de preparación de componentes en un 50%, un beneficio intangible pero importante a medida que los objetivos de utilización de líneas superan el 80%. Las consideraciones de sostenibilidad influyen ahora en la lista de materiales: los proveedores de polímeros que ofrecen reciclaje de circuito cerrado disfrutan del estatus de proveedor preferido con los equipos de adquisición bajo presión de cuadros de mando ESG.

Por Usuario Final: La Ola de Externalización Remodela la Planificación de Capacidad

Las empresas farmacéuticas y biotecnológicas controlaron el 53,35% de la facturación de 2025, con gigantes como Pfizer operando ocho líneas asépticas internas para proteger la seguridad del suministro de sus franquicias de gran éxito. Sin embargo, los CDMOs están creciendo notablemente más rápido, con una CAGR del 9,21% que supera ampliamente las inversiones internas. El tamaño del mercado de Fabricación de Llenado y Acabado se contrajo dentro de muchos desarrolladores de medicamentos de mediana capitalización una vez que Catalent pasó a formar parte de Novo Nordisk, porque los proveedores alternativos llenaron rápidamente los espacios disponibles, elevando las tarifas diarias. Samsung Biologics y WuXi Biologics añadieron colectivamente nueve líneas durante 2024-2025, reclamando posiciones en carteras de biosimilares que requieren presentaciones ante múltiples organismos reguladores.

Los centros académicos e institutos de vacunas del sector público forman la categoría "Otros". Su participación en el mercado de Fabricación de Llenado y Acabado es menor pero estratégicamente significativa para la preparación ante pandemias. Las licitaciones gubernamentales frecuentemente estipulan el llenado y acabado local, impulsando a los hospitales universitarios a adquirir llenadores de sobremesa capaces de 5.000 dosis por día. Las alianzas de transferencia de tecnología con grandes fabricantes ayudan a estos pequeños sitios a lograr el cumplimiento de BPF rápidamente sin poseer el conjunto completo de laboratorios analíticos.

Por Material del Contenedor: El Polímero Cierra la Brecha de Rendimiento con el Vidrio

El vidrio capturó el 60,08% de los ingresos de 2025, una cifra arraigada desde hace tiempo en su inercia y familiaridad regulatoria. Es poco probable que el mercado de Fabricación de Llenado y Acabado sea testigo del desplazamiento del vidrio en productos liofilizados o esterilizados en terminal, porque el borosilicato tolera excursiones térmicas que los polímeros de olefina cíclica no pueden soportar. Sin embargo, el polímero ha encontrado su vocación en biológicos de alto valor expuestos a lixiviados de silicona. La jeringa Crystal Zenith de Daikyo reporta una liberación de silicona inferior a 1 ppm, en comparación con hasta 15 ppm para sus homólogos de vidrio lubricado[3]Daikyo Seiko, "Estudio de Liberación de Silicona en Jeringas Crystal Zenith," jpharmsci.org. El vial EVERIC pure de SCHOTT soporta pruebas de caída de 1,5 metros, importante para las cadenas de suministro en el punto de atención en regiones de bajos ingresos.

La aceptación del polímero se acelera cuando las métricas de sostenibilidad se alinean. Se proyecta que la participación del mercado de Fabricación de Llenado y Acabado capturada por el polímero se amplíe a medida que los compradores europeos enfrenten cuotas de contenido reciclable. Sin embargo, las modernizaciones requieren nuevas bandejas, pinzas y algoritmos de inspección, lo que representa USD 2 millones en gasto adicional a nivel de línea, por lo que las curvas de adopción difieren según la tolerancia al margen corporativo. Los fabricantes de vidrio contrarrestan ofreciendo formatos RTU y recubrimientos mejorados resistentes a la rotura, frenando la penetración del polímero y preservando carteras mixtas para clientes farmacéuticos aversos al riesgo.

Análisis Geográfico

América del Norte retuvo el 37,44% de la facturación global en 2025 gracias a su denso grupo de innovadores, CDMOs de primer nivel y un sólido marco de inspección de la FDA. La región alberga aproximadamente 180 líneas asépticas comerciales, muchas integradas en campus de grandes empresas farmacéuticas verticalmente integradas que exigen una fiabilidad de funcionamiento del 95%. México está construyendo capacidad de jeringas en Juárez para servir a las estrategias de acercamiento de producción de EE. UU., reduciendo los retrasos aduaneros y el riesgo arancelario. El crecimiento de Canadá es modesto pero centrado en biosimilares; dos nuevas líneas en Apotex y Pharmascience entregarán colectivamente 120 millones de dispositivos precargados por año para 2027.

Europa combina proveedores de contenedores de clase mundial con dinámicas regulatorias complejas. La divergencia posterior al Brexit obliga a realizar validaciones duales ante la MHRA y la EMA, lo que impulsa a los CDMOs multinacionales a favorecer los centros continentales en Alemania e Italia. La directiva de residuos de la UE aumenta los gastos operativos para las operaciones con alto contenido de polímero, pero Gerresheimer, SCHOTT y Stevanato Group aprovechan la I+D interna para desarrollar plataformas reciclables que concilian la esterilidad de BPF con los objetivos medioambientales. Las naciones de Europa del Este se posicionan como nodos de llenado y acabado de menor costo, aunque muchas aún carecen del historial de inspección exigido por los compradores estadounidenses, lo que frena los contratos transatlánticos.

Asia-Pacífico es el claro motor de crecimiento, avanzando a una CAGR del 9,82% y perturbando gradualmente las rutas comerciales establecidas en el mercado de Fabricación de Llenado y Acabado. La NMPA de China autorizó 23 biosimilares durante 2024-2025, catalizando expansiones de más de USD 200 millones en WuXi Biologics y Fosun Pharma. El Instituto Serum de India preparó seis líneas capaces de 1.500 millones de dosis anuales, anclando las adquisiciones de GAVI para la polio y el VPH. Corea del Sur canaliza incentivos públicos hacia Samsung Biologics y SK Bioscience, ambos de los cuales incorporan experiencia local en robótica para el envasado de jeringas sin operadores. El enfoque demográfico de Japón en el envejecimiento impulsa la capacidad nacional para inyectables de acción prolongada, aunque su estricta validación de la PMDA extiende los plazos de entrega en comparación con Corea y Singapur.

Panorama Competitivo

El mercado de Fabricación de Llenado y Acabado se centra en un grupo de los diez principales actores donde los CDMOs integrados, los fabricantes de equipos originales y los especialistas en contenedores otorgan licencias cruzadas y ocasionalmente adquieren empresas para asegurar el suministro. La adquisición de Catalent por parte de Novo Nordisk por USD 16,5 mil millones eliminó al mayor CDMO independiente de América del Norte, elevando los precios de los espacios disponibles para los innovadores de mediana capitalización. Samsung Biologics respondió comprometiéndose con una quinta "superplanta" en Incheon, reforzando su posición como el complejo de llenado y acabado de un solo sitio más grande del mundo. WuXi Biologics escaló una plataforma de control de calidad digital de extremo a extremo, permitiendo la revisión simultánea por parte de la FDA, la EMA y la NMPA de los registros de lotes, un diferenciador de servicio en áreas terapéuticas con auditorías intensivas.

En el frente de equipos, la integración MindSphere de Syntegon ofrece firmas electrónicas a nivel de lote y métricas de mantenimiento predictivo, mientras que la orquestación de sensores de OPTIMA alimenta los sistemas de registros electrónicos de lotes, alineándose con el 21 CFR Parte 11 de la FDA. Los robots colaborativos de ABB y KUKA ahora recogen bandejas RTU bajo flujo laminar de Grado A, aliviando la fatiga del operador y liberando a los técnicos para la resolución de desviaciones. Los proveedores de contenedores adoptan la integración vertical: West Pharmaceutical adquirió los activos de tubería de vidrio farmacéutico de Corning en 2024 para asegurar materias primas y agrupar cierres con viales en contratos de compra obligatoria a cinco años.

La innovación en espacios no cubiertos apunta a la terapia génica de microlotes. IPS y Comecer desarrollan aisladores modulares listos para instalar que pueden colocarse en instalaciones renovadas sin desagües de suelo invasivos ni skids de limpieza en sitio externos. El sistema EZ-fill de Stevanato Group con espectroscopía de infrarrojo cercano en línea elimina las pruebas destructivas, una ventaja para los medicamentos con tamaños de lote inferiores a 1.000 unidades. Estas soluciones especializadas diversifican los ingresos más allá de los viales de uso general y amplían los arsenales estratégicos a medida que aumenta la heterogeneidad de la cartera de productos.

Líderes de la Industria de Fabricación de Llenado y Acabado

Becton, Dickinson and Company

West Pharmaceutical Services, Inc

IMA S.P.A

Syntegon Technology GmbH

Stevanato Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Jubilant HollisterStier lanzó una tercera línea de llenado y acabado estéril en Spokane, Washington, añadiendo 250 millones de dosis de capacidad y 25 nuevas referencias a su oferta de CDMO.

- Octubre de 2025: Aenova instaló una línea adicional de llenado y acabado en su sitio de Latina, Italia, aumentando el rendimiento de biológicos para clientes clínicos en etapa tardía y comerciales en 200 millones de unidades anuales.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fabricación de llenado y acabado como toda operación aséptica que transfiere una sustancia farmacológica a envases primarios, viales, cartuchos, jeringas precargadas y sistemas de cierre relacionados, seguida de sellado, inspección visual y etiquetado llevados a cabo en instalaciones farmacéuticas o de servicios por contrato. El valor de referencia para 2025 que Mordor Intelligence asigna a este mercado global es de USD 12.26 mil millones, con un alcance que abarca 17 países principales y tanto actividades internas como externalizadas.

Exclusión del alcance: La producción de fármacos a granel, el empaque secundario y los servicios de mantenimiento mecánico quedan fuera del límite para mantener un enfoque preciso en la cadena de valor.

Descripción general de la segmentación

- Por Tipo de Producto

- Consumibles

- Jeringas Precargadas

- Cartuchos

- Viales

- Otros

- Instrumentos / Sistemas

- Sistemas Independientes

- Líneas Integradas

- Máquinas Automatizadas

- Máquinas Semiautomatizadas / Manuales

- Consumibles

- Por Usuario Final

- Organizaciones de Fabricación por Contrato

- Empresas Farmacéuticas y Biotecnológicas

- Otros

- Por Material del Contenedor

- Vidrio

- Polímero (COP/COC y otros plásticos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas entrevistan a ingenieros de llenado y acabado, consultores regulatorios, líderes comerciales de CDMO y gerentes de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclaran los tamaños promedio de lote, la adopción de componentes listos para usar y los patrones de utilización de líneas, lo que nos permite ajustar las estimaciones secundarias y someter a prueba de estrés los puntos de inflexión de la demanda.

Investigación documental

Recopilamos estadísticas fundamentales de repositorios públicos de primer nivel, como la base de datos de Solicitudes de Licencia Biológica de la US FDA, el EudraGMDP de la Agencia Europea de Medicamentos, la serie de fabricación de productos farmacéuticos de Eurostat y los códigos de envío de UN Comtrade para HS-3002 y HS-9021. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de asociaciones industriales (p. ej., ISPE, PDA) complementan los conjuntos de datos oficiales, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva proporciona cifras concretas sobre capacidades de plantas y anuncios de inversión. Estos insumos mapean la amplitud del pipeline de inyectables, las líneas de aisladores instaladas y los flujos de exportación regionales, que nuestro equipo utiliza como puntos de partida. La lista anterior es ilustrativa; los analistas recurren a muchas otras fuentes abiertas y de suscripción a medida que surgen preguntas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo, que combina volúmenes de producción, flujos comerciales y recuentos de aprobaciones de biológicos inyectables, alimenta el primer corte. Consolidaciones selectivas de abajo hacia arriba de ingresos de CDMO muestreados y el típico ASP × unidades validan y ajustan los totales. Las variables clave incluyen (i) aprobaciones anuales de biológicos inyectables, (ii) superficie instalada de capacidad de aisladores estériles, (iii) envíos unitarios de jeringas precargadas, (iv) desembolso de capital para expansiones de llenado y acabado, y (v) penetración de la externalización por contrato. La regresión multivariante, respaldada por análisis de escenarios en torno al crecimiento del pipeline de biológicos, proyecta los valores hasta 2030, mientras que las brechas en los datos granulares de plantas se cubren con coeficientes de utilización específicos por región derivados de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una triangulación de múltiples pasos y una revisión de varianza, tras lo cual los revisores senior dan su aprobación. Los informes se actualizan cada año, con actualizaciones intermedias activadas por aprobaciones importantes de instalaciones, adiciones de capacidad o cambios regulatorios. Un análisis rápido de datos justo antes del lanzamiento garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la referencia de fabricación de llenado y acabado de Mordor es confiable

Las cifras publicadas difieren porque las empresas eligen distintos alcances de servicio, horizontes de pronóstico y puntos de conversión de divisas. Nuestro alcance disciplinado, el ciclo de actualización anual y las verificaciones cruzadas directas de capacidad mantienen la referencia de Mordor consistente y lista para la toma de decisiones.

Los principales impulsores de brechas suelen derivarse de si los componentes listos para usar están incluidos, cómo se modela la erosión del ASP y la agresividad de los supuestos de crecimiento del pipeline.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 12.26 Bn (2025) | Mordor Intelligence | - |

| USD 18.36 Bn (2025) | Global Consultancy A | Inclusión más amplia del empaque secundario y mezcla de servicios de esterilización terminal |

| USD 14.70 Bn (2025) | Industry Association B | Utiliza el valor de envío en la puerta de fábrica sin ajustar por transferencias entre múltiples sitios |

| USD 12.04 Bn (2025) | Trade Journal C | Aplica una inflación de ASP más alta e incluye algunos ingresos de CDMO de dosis orales |

La comparación muestra cómo pequeños ajustes en el alcance o los supuestos de precios hacen variar los totales del mercado en varios miles de millones de dólares. El conjunto de variables fundamentadas de Mordor, los ajustes transparentes y los pasos reproducibles ofrecen a los tomadores de decisiones un punto de partida equilibrado y defendible para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para la fabricación de llenado y acabado global entre 2026 y 2031?

Se prevé que el sector se expanda a una CAGR del 8,72% durante 2026-2031.

¿Qué región geográfica se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 11,72% a medida que China, India y Corea del Sur amplían la capacidad aséptica.

¿Por qué las organizaciones de fabricación por contrato están ganando participación en el llenado estéril?

Las empresas farmacéuticas innovadoras prefieren la externalización porque una sola línea aséptica de alta velocidad puede costar USD 100 millones o más cuando se incluyen los gastos de instalación y validación.

¿Qué tendencia en el envasado primario está redefiniendo las especificaciones de los equipos?

La adopción de jeringas, viales y cartuchos de polímero listos para usar se está acelerando para reducir las partículas, acortar el tiempo de cambio de formato y cumplir las normas de reciclabilidad de la UE.

¿Cómo beneficia el mantenimiento predictivo impulsado por inteligencia artificial a las líneas de llenado de alta velocidad?

Los análisis en tiempo real predicen fallos de componentes con hasta tres días de antelación, reduciendo las paradas no planificadas en más del 30% en las líneas de los primeros adoptantes.

¿Qué categoría de producto genera actualmente la mayor parte de los ingresos recurrentes?

Los consumibles como viales, jeringas precargadas y cartuchos representan el 63,55% de las ventas de 2025 porque cada ciclo de producción consume nuevos componentes.

Última actualización de la página el: