Tamaño y Cuota del Mercado de Biomateriales Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomateriales Dentales por Mordor Intelligence

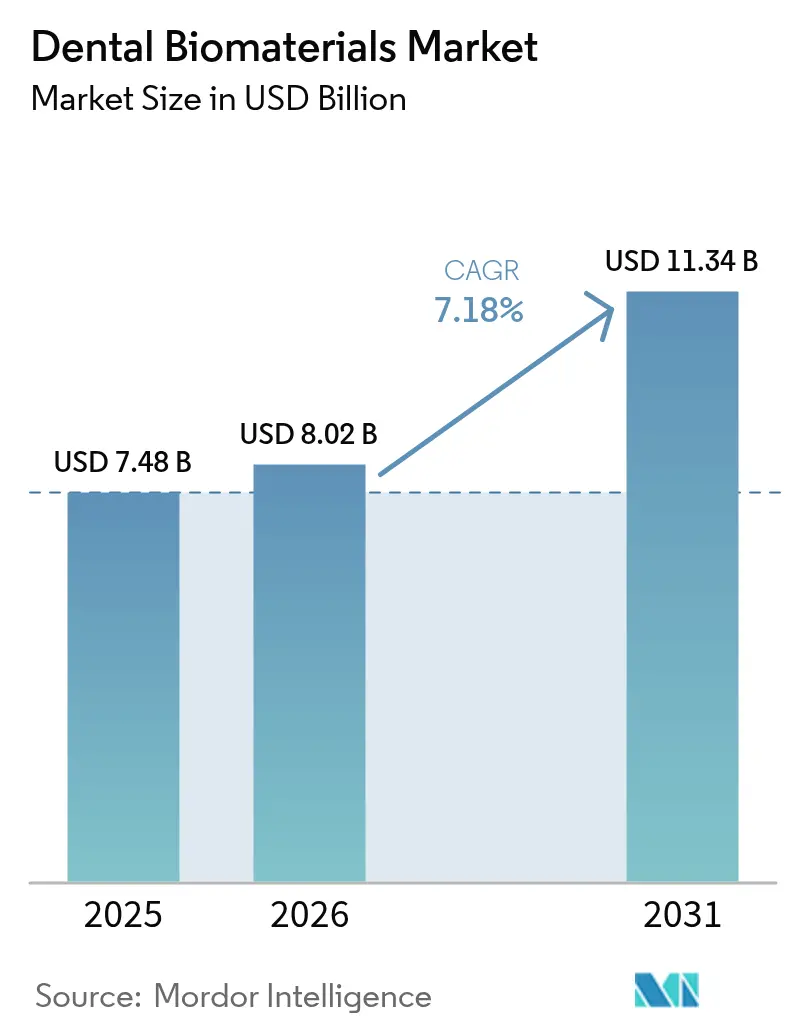

Se espera que el tamaño del Mercado de Biomateriales Dentales crezca de 7,48 mil millones de USD en 2025 a 8,02 mil millones de USD en 2026 y se prevé que alcance los 11,34 mil millones de USD en 2031 a una CAGR del 7,18% durante el período 2026-2031.

El aumento del edentulismo en poblaciones envejecidas, una cobertura de seguros más amplia para la implantología y la expansión de los corredores de turismo dental están redefiniendo las decisiones de compra y las prioridades de la cadena de suministro. La rápida adopción del fresado CAD/CAM, la impresión 3D y la nanoingeniería está acortando los ciclos de restauración y abriendo niveles de precios premium para cerámicas bioactivas y composites híbridos. Los lanzamientos posteriores a 2025 de andamiajes regenerativos que estimulan la osteogénesis representan un giro desde la compatibilidad pasiva hacia la integración tisular activa. La intensificación de la competencia de precios por parte de los laboratorios de Asia-Pacífico obliga a los fabricantes occidentales a perfeccionar el abastecimiento de circona e intensificar los flujos de trabajo digitales en el sillón, permitiendo coronas y puentes en el mismo día que se alinean con las expectativas cambiantes de los pacientes en cuanto a comodidad y estética.

Conclusiones Clave del Informe

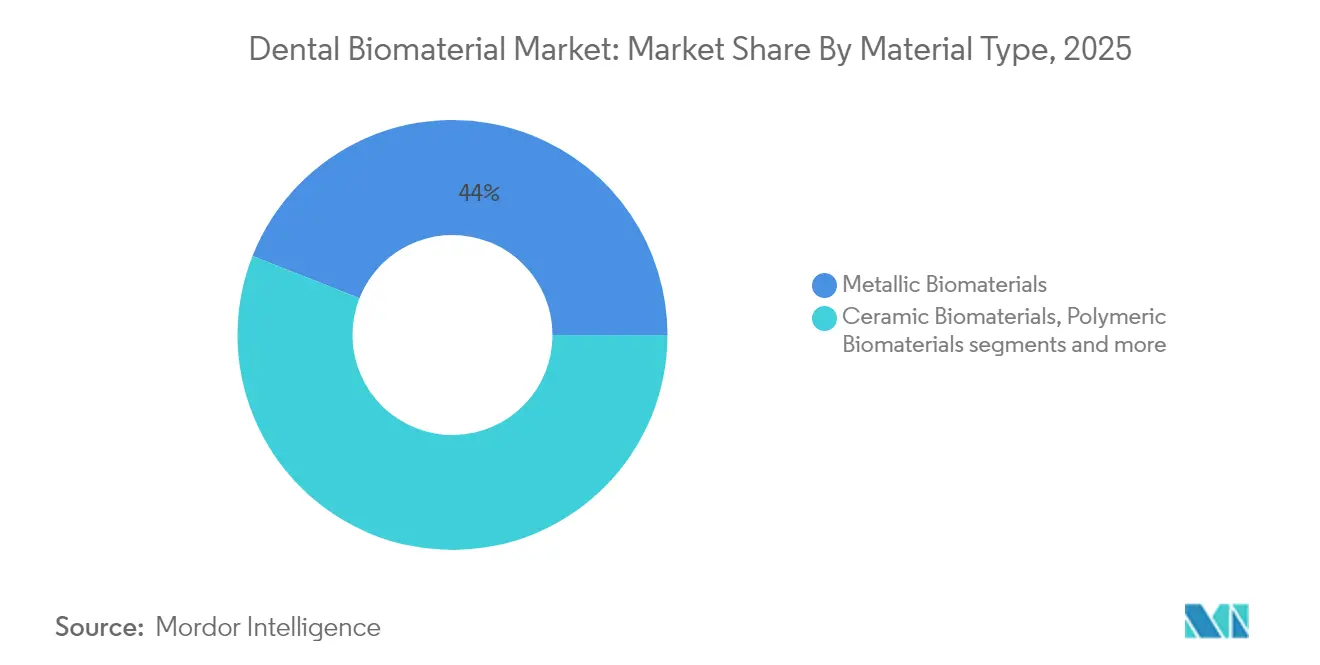

- Por tipo de material, los biomateriales metálicos lideraron con una cuota de ingresos del 44,02% en 2025; se proyecta que los biomateriales cerámicos se expandirán a una CAGR del 8,54% hasta 2031.

- Por aplicación, la implantología representó el 49,20% de la cuota del mercado de biomateriales dentales en 2025, mientras que la odontología regenerativa avanza a una CAGR del 8,75% hasta 2031.

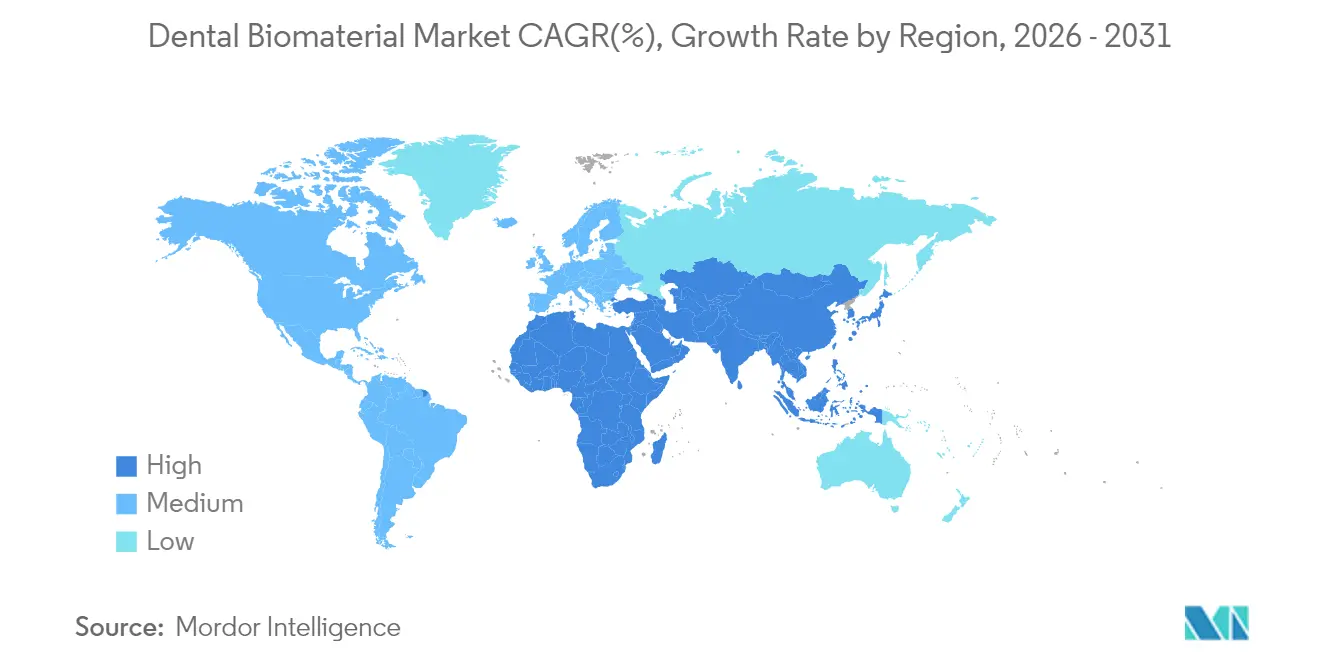

- Por geografía, América del Norte lideró con una cuota del 38,10% en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomateriales Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento del edentulismo | 2.50% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de implantes dentales y prótesis | 1.80% | Global, acelerado en mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en CAD/CAM, impresión 3D y nanoingeniería | 1.20% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Turismo dental en mercados emergentes | 0.90% | Asia-Pacífico, América Latina, Europa del Este | Mediano plazo (2-4 años) |

| Surgimiento de biomateriales bioactivos/regenerativos después de 2025 | 0.60% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y aumento del edentulismo

La mayor esperanza de vida combinada con expectativas más altas en cuanto a la función oral está transformando la demanda en el mercado de biomateriales dentales. Las tasas de edentulismo siguen siendo más altas en personas mayores de 65 años, y este grupo etario solicita cada vez más materiales sin metal y de alta estética que repliquen fielmente el esmalte natural. El giro desde las dentaduras removibles hacia las restauraciones ancladas en implantes es especialmente evidente en América del Norte y Europa Occidental, donde los aseguradores públicos y privados están ampliando gradualmente la cobertura para la terapia con implantes. Los pacientes de edad avanzada también presentan una fisiología ósea más compleja, lo que ha llevado a los clínicos a optar por implantes de cerámica de óxido para evitar el riesgo de corrosión y facilitar la respuesta de los tejidos blandos. Entre 2025 y 2030, se espera que los adultos mayores activos constituyan el segmento de compra más grande, y su disposición a pagar por materiales premium debería compensar la presión de precios en otros puntos de la cadena de valor.

Creciente adopción de implantes dentales y prótesis

La tasa de supervivencia promedio de los implantes a cinco años supera ahora el 95%, un hito que ha eliminado la reticencia clínica de larga data y ha ampliado la elegibilidad de los pacientes. Los flujos de trabajo de tratamiento que integran imágenes CBCT, guías quirúrgicas y fresado en el sillón reducen drásticamente los tiempos operativos, haciendo que la terapia con implantes sea viable para clínicas urbanas con alta demanda. Proveedores como Straumann han introducido protocolos que reducen las visitas de los pacientes en un 40%, permitiendo a los consultorios generar un mayor rendimiento diario mientras mejoran la satisfacción del paciente. Las tecnologías de texturizado de superficies y los recubrimientos bioactivos aceleran la velocidad de osteointegración, habilitando protocolos de carga inmediata que resultan atractivos para pacientes jóvenes en edad laboral que no pueden acomodar largos períodos de cicatrización. Estas dinámicas están multiplicando los volúmenes unitarios en el mercado de biomateriales dentales y estimulando la demanda de injertos, membranas y materiales de pilar que complementan el propio implante.

Avances en CAD/CAM, impresión 3D y nanoingeniería

El diseño asistido por computadora y la fabricación aditiva están eliminando la división tradicional entre laboratorio y clínica, trasladando más fabricación al interior del consultorio y elevando las expectativas de servicio en el mismo día. Las fresadoras de alta velocidad en el sillón ahora procesan bloques de circona translúcida, mientras que las impresoras de fotopolímeros pueden producir directamente férulas, guías quirúrgicas y coronas provisionales a partir de resinas biocompatibles. A nivel de materiales, la nanoingeniería introduce iones antibacterianos o señales osteogénicas sin comprometer la integridad estructural, un avance con relevancia inmediata para la reducción de la periimplantitis. Los algoritmos de inteligencia artificial refinan aún más las estructuras de celosía para andamiajes específicos del paciente, mejorando la distribución del estrés y reduciendo la liberación de monómero residual. En conjunto, estas tecnologías aceleran los ciclos de producto y refuerzan la transición hacia enfoques terapéuticos personalizados dentro del mercado de biomateriales dentales.

Turismo dental en mercados emergentes

Los diferenciales de precios de hasta el 70% en comparación con los países de la OCDE continúan atrayendo a pacientes extranjeros a Tailandia, Turquía, México y Malasia para procedimientos complejos. Los gobiernos de estos destinos promueven activamente paquetes de "vacaciones dentales", ofreciendo visados acelerados e incentivos fiscales para clínicas de alto nivel que invierten en equipos avanzados. Se prevé que el sector de gasto sanitario personal de Malasia alcance los 2.800 millones de USD en 2027 con un crecimiento compuesto del 6,4%, lo que subraya la oportunidad de expansión para los proveedores de biomateriales [1]Fuente: Administración de Comercio Internacional, "Informe de Servicios de Salud de Malasia 2025", trade.gov. Los pacientes internacionales generalmente solicitan implantes de marca y cerámicas aprobadas por la FDA para garantizar la compatibilidad posterior al tratamiento cuando regresan a casa, lo que impulsa a los dentistas locales hacia importaciones premium. La afluencia de demanda extranjera amplía así el mercado de biomateriales dentales direccionable, pero al mismo tiempo expone a los operadores a desafíos de control de calidad y seguimiento a través de las fronteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los biomateriales avanzados y cobertura de reembolso limitada | –1.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictas autorizaciones regulatorias en múltiples regiones | –0.8% | Global, particularmente en la coordinación entre EE. UU., la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los biomateriales avanzados y cobertura de reembolso limitada

Los blancos de circona premium, los injertos osteoinductivos y los implantes con nanorecubrimiento suelen venderse a un precio de dos a cinco veces superior al de las alternativas de grado básico, lo que los pone fuera del alcance de los pacientes que pagan de su bolsillo en entornos de bajos ingresos. La cobertura de seguros sigue siendo irregular; en muchos países de la OCDE, los límites de beneficios para odontología aún se sitúan por debajo de los 2.000 USD anuales, lo que obliga a los pacientes a autofinanciar rehabilitaciones extensas. En abril de 2025, nuevos aranceles añadieron hasta un 54% al precio de desembarque de ciertos materiales dentales importados en los Estados Unidos, lo que llevó a los clínicos a reconsiderar sus estrategias de inventario. Estos choques de precios amenazan con ralentizar la difusión de materiales innovadores justo cuando la evidencia clínica a su favor se acumula. Los proveedores están respondiendo con líneas de productos escalonadas y paquetes de consumibles al estilo de suscripción, pero la asequibilidad sigue siendo un freno crítico para el mercado de biomateriales dentales.

Estrictas autorizaciones regulatorias en múltiples regiones

Los fabricantes que buscan un lanzamiento global deben navegar por formatos de expedientes dispares, normas de pruebas de biocompatibilidad y reglas de vigilancia poscomercialización. La actualización de 2024 de la FDA sobre los criterios de rendimiento para implantes y resinas compuestas endureció los parámetros de fatiga y corrosión, extendiendo los ciclos de revisión 510(k) varios meses para muchos solicitantes. El marco del Reglamento de Dispositivos Médicos de la Unión Europea exige datos clínicos incluso para productos heredados cuando cambian las formulaciones, lo que añade costos y tiempo. Aunque la Administración Nacional de Productos Médicos de China ofrece una vía acelerada para dispositivos "innovadores", las pruebas duplicadas siguen ocurriendo cuando las empresas apuntan a aprobaciones simultáneas en Japón, Corea o Australia. Los gastos de cumplimiento desvían recursos de la I+D y alargan el plazo de generación de ingresos, lo que frena el crecimiento a corto plazo en el mercado de biomateriales dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Innovación Cerámica Desafía el Dominio Metálico

Los metales captaron el 44,02% de la cuota del mercado de biomateriales dentales en 2025, respaldados por el perfil biomecánico probado del titanio y la familiaridad de los clínicos. Los volúmenes unitarios siguen siendo altos en las zonas posteriores de soporte de carga y en las prótesis de arco completo, donde la resistencia a la fatiga supera las preocupaciones estéticas. Sin embargo, las cerámicas, lideradas por la circona, crecen a una CAGR del 8,54% a medida que los avances en translucidez reducen la brecha visual con el vidrio de disilicato de litio. La creciente demanda de los consumidores por restauraciones sin metal, junto con la creciente sensibilidad a las reacciones alérgicas, acelera la migración hacia la cerámica. Los proveedores ahora ofrecen discos de circona multicapa que combinan núcleos de alta resistencia a la flexión con capas superficiales similares al esmalte, lo que permite coronas de contorno completo en una sola pieza fresadas en el sillón sin necesidad de carillas. Esta capacidad se alinea perfectamente con las tendencias de odontología en una sola visita y posiciona a las cerámicas para continuar ganando cuota dentro del mercado de biomateriales dentales.

Los requisitos de diseño digital están redefiniendo las agendas de I+D en todas las clases de materiales. Las nuevas redes cerámicas infiltradas con polímero apuntan a indicaciones híbridas, prometiendo una tenacidad a la fractura comparable a los metales y un comportamiento de pulido que mitiga el desgaste del antagonista. Al mismo tiempo, los composites de matriz de resina con andamiajes de nanorelleno están captando indicaciones provisionales y de largo alcance donde el ahorro de peso es importante. En el segmento de metales, los procesos de proyección en frío y fusión selectiva por láser están reduciendo la porosidad y habilitando estructuras de celosía que ajustan la elasticidad más cerca del hueso cortical. Estas mejoras refuerzan la posición dominante de los metales en casos especializados incluso cuando la odontología cosmética se inclina hacia las cerámicas. El resultado es un panorama competitivo matizado en el que cada formulación ocupa un nicho de precio-rendimiento claramente delimitado, sustentando la coexistencia de múltiples materiales dentro del mercado más amplio de biomateriales dentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Odontología Regenerativa Altera las Jerarquías Tradicionales

La implantología retuvo el 49,20% de la cuota del tamaño del mercado de biomateriales dentales en 2025 gracias a su demanda compuesta de implantes, pilares, injertos y barreras que amplían la huella de ingresos de cada procedimiento. Los implantes se han convertido en el estándar de atención predeterminado cuando hay hueso viable presente, e incluso en casos comprometidos los clínicos recurren cada vez más a la regeneración ósea guiada en lugar de optar por prótesis removibles. Sin embargo, la odontología regenerativa supera a todos los demás grupos con una CAGR del 8,75%, impulsada por avances en hidrogeles cargados con células y membranas impregnadas con factores de crecimiento que estimulan la curación endógena. Las asociaciones académico-industriales están trasladando los derivados de la matriz del esmalte de la terapia periodontal hacia aplicaciones más amplias de hueso alveolar, preparando el terreno para un bolsillo de ingresos futuros considerable dentro del mercado de biomateriales dentales.

Las superposiciones interdisciplinarias están aumentando. Los casos complejos de arco completo a menudo combinan implantología con injertos de elevación de seno y membranas regenerativas de superposición, difuminando las líneas de categoría y elevando los precios de venta promedio por paciente. La endodoncia también está siendo revitalizada a medida que los selladores biocerámicos habilitan protocolos de apexificación regenerativa que mantienen los dientes viables y retrasan la extracción. Los tornillos de anclaje ortodóncico fabricados con aleaciones de beta-titanio ahora vienen pretratados con nano-plata antibacteriana para limitar la periimplantitis, lo que ilustra la continua polinización cruzada de la ciencia de materiales. La oportunidad competitiva depende, por tanto, de tecnologías de plataforma adaptables a través de aplicaciones en lugar de productos independientes, una tendencia que favorece a los proveedores con amplias carteras en el mercado de biomateriales dentales.

Por Categoría de Producto: Los Bloques CAD/CAM Desafían el Dominio Tradicional de los Injertos

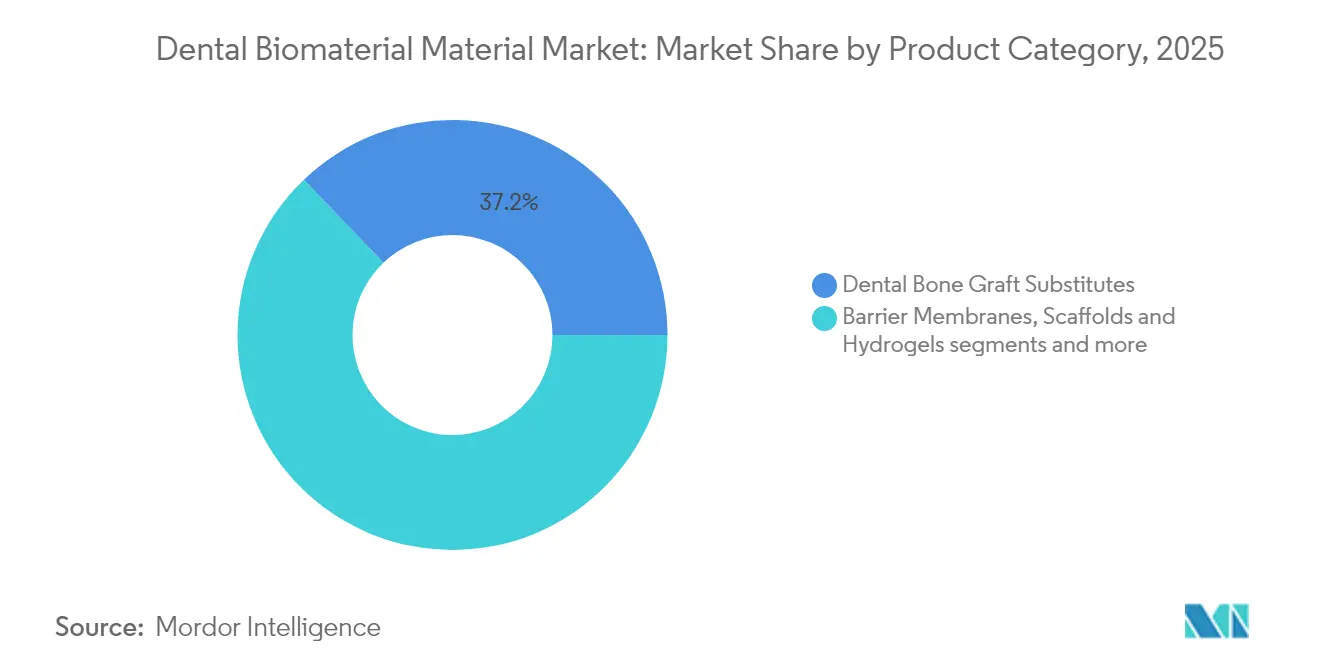

Los sustitutos de injertos óseos mantuvieron la mayor porción del 37,15% del tamaño del mercado de biomateriales dentales en 2025, anclados por la ubicuidad de los procedimientos de preservación de reborde y aumento de seno. Los xenoinjertos y los aloplásticos dominan el volumen, aunque los sintéticos infundidos con vidrio bioactivo están captando valor en el extremo premium al ofrecer reabsorción controlada y liberación de iones que fomenta la angiogénesis. El grupo de mayor crecimiento es el de bloques y discos CAD/CAM, con una CAGR del 7,68% a medida que los sistemas en consultorio ganan fiabilidad y el costo por corona disminuye. Una fresadora en el sillón puede ahora terminar una corona de circona de contorno completo en menos de nueve minutos, comprimiendo el ciclo restaurador en una sola cita y consolidando la lealtad del profesional.

La convergencia de productos acelera la innovación. Los combos de membrana-injerto empaquetados en kits de entrega listos para usar simplifican el flujo de trabajo en el sillón y reducen el riesgo de contaminación. Los andamiajes de inspiración coralina de la Universidad de Swansea logran una integración ósea vascularizada completa en cuestión de meses, mostrando el potencial de reducir las ventanas de cicatrización para la colocación de implantes. Los adhesivos y cementos de fijación evolucionan hacia químicas universales compatibles con múltiples sustratos, mejorando la eficiencia del inventario en las clínicas. Si bien los forros y bases siguen siendo categorías de bajo crecimiento estable, los rellenos de nanohidroxiapatita están elevando su radiopacidad y reforzando su relevancia para cavidades de clase profunda. En general, el cambio de ofertas de función única a multifuncionales eleva los costos de cambio y consolida las relaciones a largo plazo entre proveedor y clínica dentro del mercado de biomateriales dentales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Dentales Impulsan la Evolución del Mercado

Las clínicas dentales controlaron el 56,90% del tamaño del mercado de biomateriales dentales en 2025 y también registraron la CAGR más rápida del 8,22%, lo que refleja la consolidación bajo modelos de organización de servicios dentales y la inversión agresiva en flujos de trabajo digitales. Las clínicas ejercen una influencia directa sobre la elección de materiales, y su capacidad para amortizar los costos de capital de fresado interno a través de altos volúmenes de procedimientos las convierte en puertas de entrada críticas para el lanzamiento de nuevos productos. Los hospitales y centros académicos mantienen un papel vital en los casos de trauma maxilofacial y oncología compleja, pero representan una menor proporción del consumo rutinario de materiales restauradores. Los laboratorios, que antes eran centrales en la producción de coronas, están pivotando hacia el estratificado estético de nicho y el diseño de superestructuras de implantes a medida que los trabajos más simples migran hacia soluciones en el sillón.

La economía operativa en las clínicas favorece los paquetes de proveedores que incluyen capacitación, actualizaciones de software y consumibles de reposición por suscripción. Estos servicios integrados ayudan a los consultorios a gestionar el flujo de caja mientras garantizan a los proveedores un flujo de ingresos predecible, profundizando la fidelización de clientes en el mercado de biomateriales dentales. El turismo dental magnifica la influencia de las clínicas de alto nivel en Bangkok, Estambul y Tijuana, que exhiben materiales de última generación en las redes sociales para atraer a pacientes internacionales. Mientras tanto, las plataformas de teledentistería canalizan la planificación de casos hacia prostodoncistas remotos que preapruban las listas de materiales, estandarizando el comportamiento de compra en redes de consultorios distribuidos y acelerando aún más el crecimiento centrado en las clínicas.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional al mercado de biomateriales dentales, impulsado por una alta incidencia de procedimientos de implantes, una sólida penetración de seguros y una rápida adopción de sistemas digitales en el sillón. Los Estados Unidos registran una demanda pronunciada en los estados del cinturón solar, donde se concentran los jubilados de mayor edad y donde las organizaciones de servicios dentales despliegan modelos de atención escalables que estandarizan los protocolos de materiales. Canadá refleja estas tendencias a menor escala, pero se beneficia de marcos de reembolso público que ahora financian casos selectos de implantes para personas mayores, ampliando el volumen direccionable.

Europa le sigue de cerca, aunque los patrones de crecimiento varían según la subregión. Europa Occidental mantiene ciclos de reemplazo para prótesis fijas envejecidas y favorece cada vez más los materiales a base de cerámica en respuesta a la demanda de los pacientes por sonrisas sin metal. Europa Central y del Este, liderada por Polonia y Hungría, ha construido un próspero corredor de turismo dental que atiende principalmente a pacientes alemanes y nórdicos que buscan costos de procedimientos más bajos. Esta afluencia impulsa a las clínicas a almacenar implantes de marca y circona de alta translucidez, elevando los precios de venta promedio y enriqueciendo el mercado de biomateriales dentales.

Asia-Pacífico registra la expansión agregada más rápida, impulsada por el aumento de los ingresos disponibles, las agresivas inversiones en infraestructura y las medidas gubernamentales de apoyo en Corea del Sur y Japón que subvencionan la terapia con implantes para personas mayores. Las ciudades de primer nivel de China albergan innovadoras empresas derivadas de universidades que producen injertos de nanoingeniería, aunque la cobertura de seguros desigual mantiene la adopción sesgada hacia las metrópolis costeras. India y el Sudeste Asiático se benefician del retorno de turistas médicos y de la mano de obra competitiva en costos, aunque los aranceles de importación sobre biomateriales premium empujan a las clínicas hacia alternativas nacionales. En conjunto, estos vectores posicionan a la región como el principal motor de crecimiento incremental para los proveedores que operan en el mercado global de biomateriales dentales.

Panorama Competitivo

El mercado de biomateriales dentales es moderadamente competitivo, con la presencia de actores locales e internacionales. La mayor cuota del mercado ha sido captada por actores globales, mientras que las empresas de pequeño y mediano tamaño plantean una intensa competencia con la ayuda de tecnologías novedosas. En el futuro, se espera que la cuota de mercado se distribuya entre actores internacionales y pequeños actores también, debido al enfoque de los nuevos participantes en desarrollar productos innovadores. Algunos de los principales actores del mercado son Straumann Holding AG, Dentsply Sirona Inc., 3M Company, ZimVie Inc. y Botiss Biomaterials GmbH, entre otros.

Líderes de la Industria de Biomateriales Dentales

Straumann Holding AG

ZimVie Inc.

3M Company

Dentsply Sirona, Inc.

botiss biomaterials GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Straumann lanzó la línea de implantes BLX Pro con una superficie de osteointegración bioactiva diseñada para carga inmediata.

- Noviembre de 2024: La FDA emitió criterios de rendimiento actualizados para resinas compuestas dentales, elevando los requisitos mínimos de resistencia a la flexión.

- Junio de 2024: Kuraray Noritake lanzó KATANA Zirconia YML, un disco multicapa que combina alta resistencia a la flexión con translucidez a nivel de esmalte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro equipo define el mercado de biomateriales dentales como la venta mundial, a precios de fabricante, de metales biocompatibles, cerámicas, polímeros, compuestos y matrices naturales que dentistas y laboratorios utilizan en procedimientos restauradores, de implantología, prostodónticos, ortodónticos y regenerativos.

Exclusión del alcance: piezas de mano, escáneres, cementos o cualquier consumible cuya función principal sea no integrativa quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Material (Valor)

- Biomateriales Metálicos

- Biomateriales Cerámicos

- Biomateriales Poliméricos

- Híbridos Metal-Cerámica

- Materiales Naturales/Bioderived

- Por Aplicación (Valor)

- Implantología

- Prostodoncia

- Ortodoncia

- Odontología Regenerativa

- Periodoncia

- Endodoncia

- Por Categoría de Producto (Valor)

- Sustitutos de Injertos Óseos Dentales

- Membranas de Barrera, Andamiajes e Hidrogeles

- Membranas de Barrera

- Andamiajes e Hidrogeles

- Adhesivos y Cementos

- Bloques y Discos CAD/CAM

- Forros y Bases

- Por Usuario Final (Valor)

- Clínicas Dentales

- Hospitales y Centros Multiespecialidad

- Laboratorios Dentales

- Institutos Académicos y de Investigación

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con cirujanos orales, gerentes de laboratorio, científicos de materiales y distribuidores en América del Norte, Europa, China y Brasil. Sus opiniones sobre los gramos utilizados por caso, los diferenciales de precios regionales y las cerámicas bioactivas emergentes cubrieron las brechas y fundamentaron nuestros supuestos antes de la triangulación final.

Investigación documental

Comenzamos con conjuntos de datos abiertos como las encuestas de salud bucal de la OMS, las proyecciones de población de la ONU y los paneles de gasto en salud de la OCDE para dimensionar las poblaciones tratadas. Los códigos HS de aduanas que rastrean bloques de zirconia y polvos de titanio, junto con los recuentos de procedimientos de la FDI World Dental Federation y la American Academy of Implant Dentistry, revelaron los flujos de productos y los volúmenes de intervención.

Los informes anuales, los archivos 510(k) de la FDA, las bases de datos de CE europeas y las noticias archivadas en Dow Jones Factiva aportaron indicios sobre precios y capacidad, mientras que D&B Hoovers desglosó los ingresos de los proveedores. Numerosas fuentes adicionales informaron las verificaciones de datos y no todas se mencionan aquí.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente que multiplica los recuentos anuales de implantes, coronas y aumentos de reborde por los pesos promedio de los materiales y los precios en fábrica, y luego ajusta según la combinación de procedimientos regionales. Las consolidaciones de proveedores, las verificaciones de canales y el muestreo de ASP por volumen actuaron como una verificación de sentido ascendente. Los impulsores clave incluyen la penetración de implantes por cada 10,000 habitantes, las tendencias de precios de la zirconia, el gasto en odontología electiva y las aprobaciones regulatorias. Una regresión multivariante combinada con análisis de escenarios proyecta los valores hasta 2030, y los insumos faltantes se prorratean a partir de las participaciones de importación cuando es necesario.

Ciclo de validación de datos y actualización

Los resultados pasan por alarmas de varianza, revisión por pares y aprobación final del analista. Mordor actualiza cada doce meses, con actualizaciones a mitad de ciclo activadas por cambios regulatorios, de precios o de demanda en los materiales.

Por qué nuestra línea base de biomateriales dentales merece confianza

Las estimaciones publicadas difieren porque las empresas varían el alcance, la antigüedad de los precios y la frecuencia de actualización. Presentamos estos factores para que los usuarios vean dónde divergen los totales.

Los principales impulsores de las brechas incluyen si los injertos naturales se incorporan al alcance, el tratamiento de los bloques CAD/CAM de sillón, los métodos de escalada del ASP y la antigüedad de los recuentos de procedimientos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 7,48 B (2025) | Mordor Intelligence | - |

| USD 3,15 B (2024) | Global Consultancy A | Reduce el alcance a metálicos y se basa en precios de 2019 |

| USD 1,11 B (2024) | Regional Consultancy B | Rastrea únicamente compradores hospitalarios, omite la conciliación de importaciones |

| USD 10,70 B (2024) | Industry Journal C | Agrupa cementos dentales y utiliza una fijación de divisa de un solo año |

La comparación muestra que nuestras elecciones de alcance disciplinadas, el seguimiento de precios en tiempo real y la actualización anual ofrecen a los tomadores de decisiones una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual en el mercado de biomateriales dentales?

El crecimiento se deriva del envejecimiento demográfico, la creciente adopción de implantes y la aceleración de la fabricación digital que acorta los ciclos de tratamiento.

¿Qué segmento de materiales está ganando cuota más rápidamente?

Los biomateriales cerámicos liderados por la circona translúcida se están expandiendo a una CAGR del 8,54% debido a la demanda de restauraciones estéticas sin metal.

¿Qué tan grande es la implantología dentro del mercado de biomateriales dentales?

La implantología representó el 49,20% de la cuota del tamaño del mercado de biomateriales dentales en 2025, lo que refleja su amplia huella de ingresos multiproducto.

¿Por qué las clínicas son el usuario final dominante de biomateriales?

Las clínicas controlan el 56,90% del gasto porque se encuentran en el punto de atención, dictan las elecciones de materiales y cada vez más poseen capacidad de fresado interno.

¿Qué barreras podrían frenar la innovación en biomateriales?

Los altos costos de los productos, el reembolso fragmentado y las prolongadas aprobaciones regulatorias en múltiples jurisdicciones pueden frenar la adopción a corto plazo.

¿Están los materiales regenerativos cerca de la realidad comercial?

Los andamiajes bioactivos y las terapias con células madre están avanzando en ensayos tempranos y podrían comenzar una entrada significativa al mercado después de 2026 a medida que mejore la claridad regulatoria.

Última actualización de la página el: