Tamaño y Cuota del Mercado de Rellenos de Vacíos Óseos Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

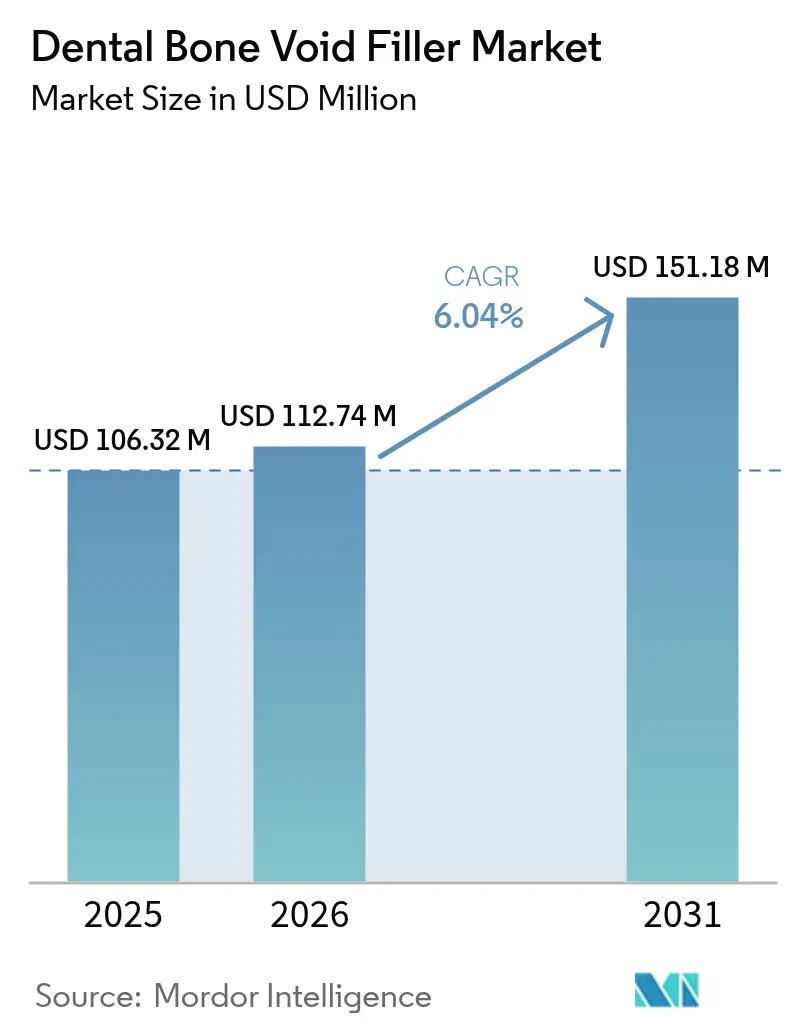

| Tamaño del Mercado (2026) | 112.74 Millones de dólares |

| Tamaño del Mercado (2031) | 151.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Rellenos de Vacíos Óseos Dentales por Mordor Intelligence

El tamaño del mercado de rellenos de vacíos óseos dentales fue valorado en USD 106,32 millones en 2025 y se estima que crecerá desde USD 112,74 millones en 2026 hasta alcanzar USD 151,18 millones en 2031, a una CAGR del 6,04% durante el período de previsión (2026-2031). La demanda se expande a medida que las poblaciones envejecidas requieren procedimientos de implantes complejos, mientras que las biocerámica de nueva generación mejoran la osteoinducción y abordan la morbilidad del autoinjerto. Los clínicos norteamericanos adoptan rápidamente biomateriales premium gracias a sólidas estructuras de reembolso y vías regulatorias bien definidas. Asia-Pacífico registra el crecimiento más rápido a medida que el turismo dental, el aumento de los ingresos disponibles y la transferencia tecnológica aceleran los volúmenes de procedimientos de alto valor. La fragmentación moderada de la industria continúa reduciéndose a medida que los principales fabricantes de dispositivos invierten fuertemente en impresión 3D y nanotecnología para diferenciar sus carteras de productos.

Conclusiones Clave del Informe

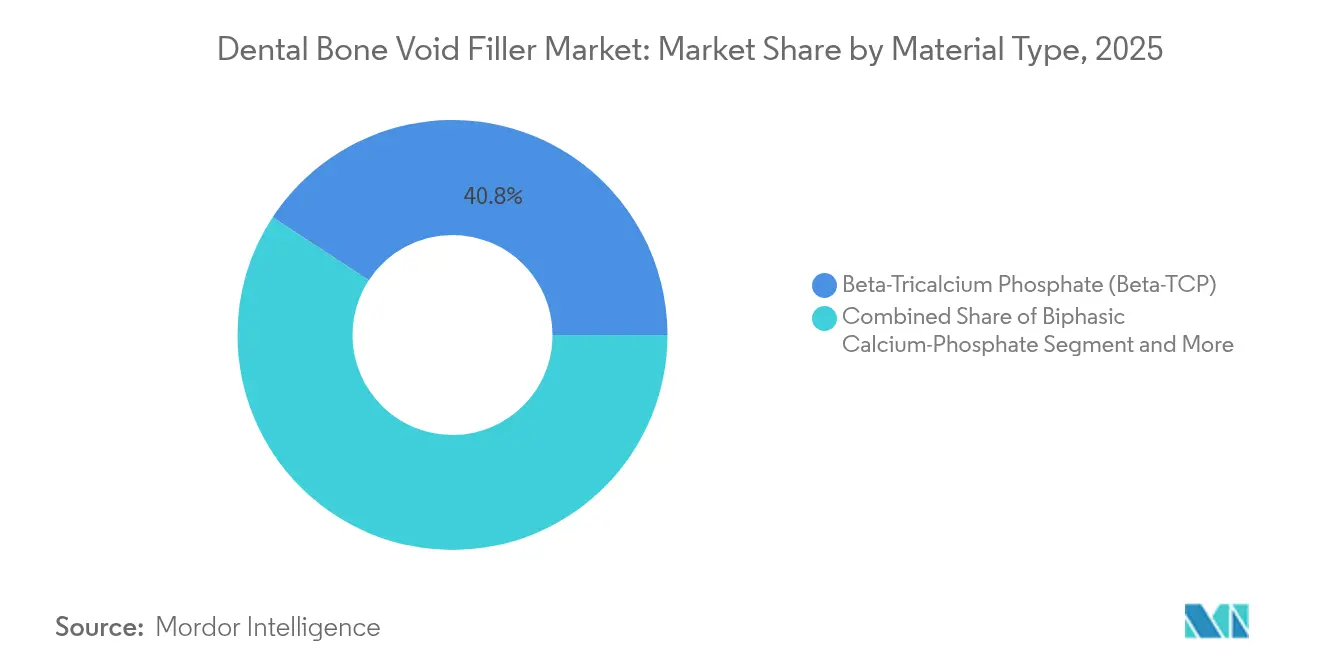

- Por tipo de material, el fosfato tricálcico beta lideró con el 40,78% de la cuota del mercado de rellenos de vacíos óseos dentales en 2025, mientras que se proyecta que los cementos de fosfato cálcico crezcan a una CAGR del 9,03% hasta 2031.

- Por factor de forma, los gránulos representaron el 40,12% del tamaño del mercado de rellenos de vacíos óseos dentales en 2025; los formatos inyectables avanzan a una CAGR del 8,12% hasta 2031.

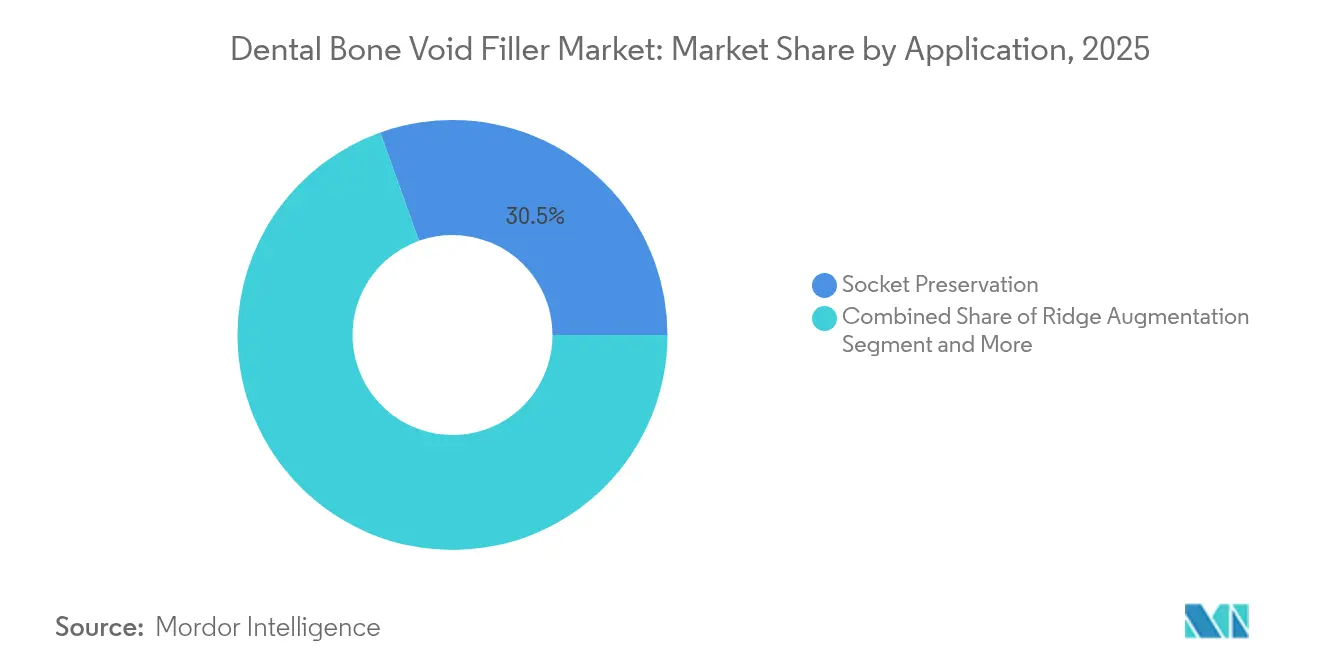

- Por aplicación, la preservación de alvéolo mantuvo una cuota de ingresos del 30,45% del tamaño del mercado de rellenos de vacíos óseos dentales en 2025, mientras que se prevé que el aumento de cresta se expanda a una CAGR del 9,01%.

- Por usuario final, las clínicas dentales capturaron el 37,26% del tamaño del mercado de rellenos de vacíos óseos dentales en 2025, y los centros quirúrgicos ambulatorios registran la CAGR más alta del 8,37% hasta 2031.

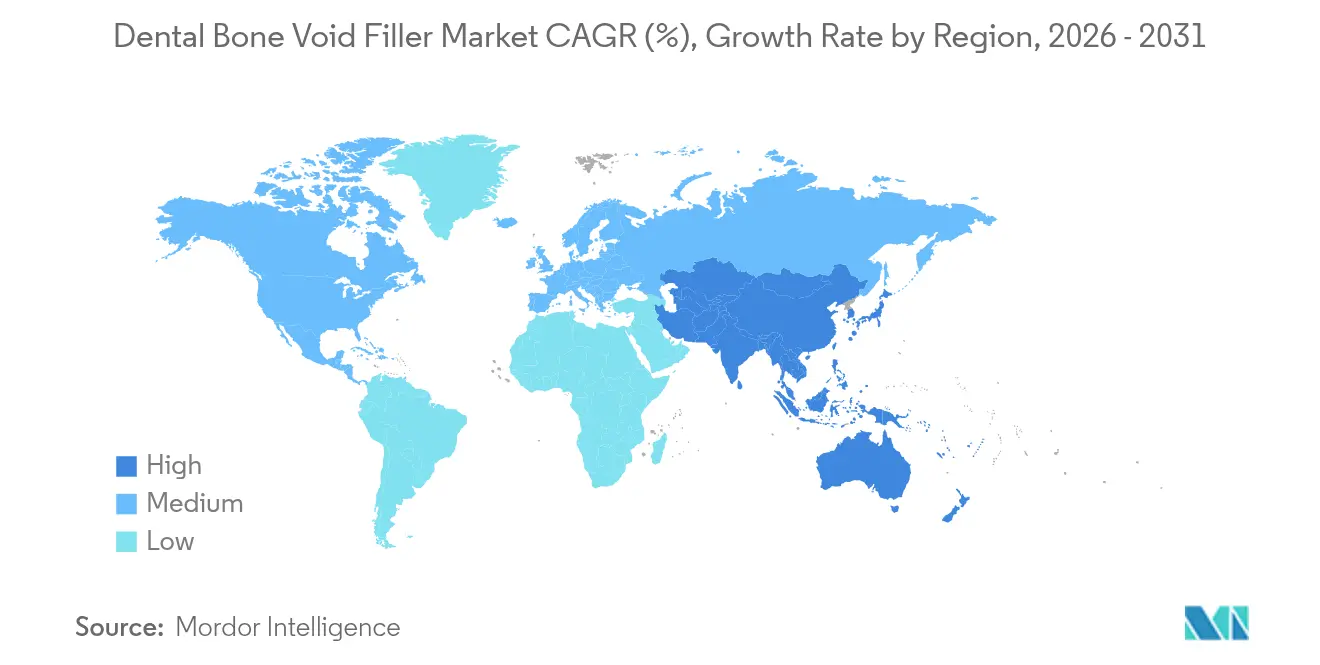

- Por geografía, América del Norte lideró con el 35,41% del mercado de rellenos de vacíos óseos dentales en 2025, aunque Asia-Pacífico crece a una CAGR del 9,33% impulsada por las entradas de turismo dental.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Rellenos de Vacíos Óseos Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Biocerámica para la Reconstrucción Dental | +1.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido Aumento de los Procedimientos de Implantes Dentales en la Población Envejecida | +2.1% | América del Norte y Europa como núcleo, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Avances en Biomateriales Sintéticos (Nano-HA, β-TCP) que Mejoran la Osteoinducción | +1.4% | Global, liderado por centros de I+D en Estados Unidos, Alemania y Suiza | Mediano plazo (2-4 años) |

| Impresión 3D en el Sillón de Andamiajes de Injerto Personalizados | +0.9% | América del Norte y Europa, emergente en APAC urbano | Corto plazo (≤ 2 años) |

| Aumento de la Demanda Impulsado por el Turismo Dental en Centros Competitivos de APAC y MEA | +1.2% | APAC como núcleo, con expansión hacia MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Biocerámica para la Reconstrucción Dental

Las formulaciones de hidroxiapatita dopada con iones y β-TCP de nueva generación demuestran una formación ósea superior y una respuesta inflamatoria reducida. La hidroxiapatita incorporada con flúor acelera significativamente la cicatrización del alvéolo mediante la modulación de la actividad de los macrófagos. Los clínicos adoptan estas opciones sintéticas para evitar la morbilidad del sitio donante y lograr resultados predecibles. La mayor aceptación regulatoria y los datos positivos a largo plazo refuerzan la confianza de los cirujanos. A medida que los precios se estabilizan, la adopción penetra en los mercados de nivel medio, reforzando el crecimiento del mercado de rellenos de vacíos óseos dentales.

Rápido Aumento de los Procedimientos de Implantes Dentales en la Población Envejecida

Una cohorte global de más de 280 millones de adultos mayores experimenta pérdida dental pero busca restauraciones fijas en lugar de prótesis removibles. El éxito de los implantes que supera el 95% cuando se apoyan en injertos de calidad impulsa los volúmenes de procedimientos. La resorción alveolar relacionada con la edad hace necesaria la aumentación ósea, lo que ancla la demanda sostenida de rellenos. Las campañas de salud pública que enfatizan la salud bucal en la atención a personas mayores incrementan aún más la utilización de procedimientos. En consecuencia, el mercado de rellenos de vacíos óseos dentales se beneficia de una demografía que garantiza canales de procedimientos de múltiples años.

Avances en Biomateriales Sintéticos (Nano-HA, β-TCP) que Mejoran la Osteoinducción

La nanoestructuración aumenta el área superficial, mejorando la adsorción de proteínas y la adhesión celular. La nano-hidroxiapatita dopada con iones antibacterianos ofrece resistencia mecánica y resistencia a infecciones. El β-TCP aprovecha ahora la porosidad controlada para activar células madre mesenquimales y acortar los tiempos de cicatrización[1]Peramune Kumara, "Biocerámica en Endodoncia: Limitaciones e Innovaciones Futuras," PubMed, pubmed.ncbi.nlm.nih.gov. Las tasas de degradación adaptadas alinean la resorción del andamiaje con la deposición de hueso nuevo, elevando la confianza del clínico. Estas innovaciones reducen la dependencia de los aloinjertos, impulsando la adopción dentro del mercado de rellenos de vacíos óseos dentales.

Impresión 3D en el Sillón de Andamiajes de Injerto Personalizados

La impresión en el punto de atención convierte los datos de CBCT en andamiajes específicos para el paciente durante la cirugía, eliminando los retrasos de inventario. El software CAD-CAM de código abierto agiliza el flujo de trabajo, mientras que las mallas de titanio o polímero se fabrican en minutos. Los cirujanos logran un ajuste preciso y un tiempo operatorio reducido, mejorando la comodidad del paciente. Las curvas de costos disminuyen a medida que aumenta la utilización de las impresoras, haciendo que la personalización sea accesible más allá de los centros de referencia. Este cambio digital diferencia a los proveedores de vanguardia en el mercado de rellenos de vacíos óseos dentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resorción Impredecible y Limitaciones Clínicas de Determinadas Biocerámica | -0.8% | Global, afecta particularmente la adopción de nuevos materiales | Mediano plazo (2-4 años) |

| Alto Costo de los Procedimientos y Brechas de Reembolso | -1.2% | América del Norte y Europa como núcleo, mercados emergentes afectados | Largo plazo (≥ 4 años) |

| Riesgo en la Cadena de Suministro de Xenoinjertos ante una Mayor Vigilancia de Enfermedades Zoonóticas | -0.6% | Global, con mayor escrutinio en mercados regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Resorción Impredecible y Limitaciones Clínicas de Determinadas Biocerámica

La variabilidad interindividual en la degradación de la biocerámica complica la planificación del tratamiento y la estabilidad del implante. Los andamiajes altamente porosos pueden fracturarse bajo carga, lo que restringe su uso en la mandíbula posterior. Las revisiones sistemáticas destacan riesgos de contaminación que comprometen la biocompatibilidad. Los organismos reguladores exigen una extensa vigilancia poscomercialización, lo que alarga los ciclos de aprobación de productos. Estas incertidumbres frenan la expansión del mercado de rellenos de vacíos óseos dentales hasta que las formulaciones de próxima generación demuestren un rendimiento consistente.

Alto Costo de los Procedimientos y Brechas de Reembolso

Muchas aseguradoras clasifican el injerto óseo como electivo, imponiendo criterios clínicos estrictos y topes anuales. Los pacientes asumen los honorarios de materiales y cirugía que pueden superar los USD 3.000 por sitio, lo que limita la adopción entre los grupos de ingresos medios. Las aumentaciones de múltiples etapas inflan aún más los costos, creando disparidades socioeconómicas en el acceso a la atención. Los modelos de pago basados en valor emergentes pueden eventualmente ampliar la cobertura, pero el crecimiento a corto plazo sigue siendo limitado. Los desafíos de asequibilidad afectan particularmente a los grandes mercados emergentes, donde el gasto de bolsillo domina el gasto dental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del β-TCP se Enfrenta a la Innovación Inyectable

El fosfato tricálcico beta retiene el 40,78% de la cuota del mercado de rellenos de vacíos óseos dentales en 2025, dado que los cirujanos confían en su perfil de resorción y osteoconductividad. Los cementos de fosfato cálcico, con una CAGR del 9,03%, satisfacen la demanda de soluciones inyectables que simplifican las técnicas mínimamente invasivas. Las mezclas bifásicas combinan la estabilidad volumétrica de la hidroxiapatita con la resorción del β-TCP, destacándose en casos que requieren un remodelado equilibrado. Las recientes mejoras en los cementos acortan los tiempos de fraguado y mejoran la resistencia a la compresión, ampliando las indicaciones más allá de la preservación del alvéolo. Las perspectivas de crecimiento favorecen a los materiales que ofrecen facilidad de manejo para el cirujano, integración predecible y compatibilidad con sistemas de administración digital.

La selección del procedimiento depende ahora del objetivo clínico: polvos de resorción rápida para alvéolos, materiales de resorción más lenta para el aumento de cresta. Las aprobaciones regulatorias se aceleran a medida que la evidencia de los expedientes cumple con los exigentes criterios de seguridad. La resiliencia del suministro, apoyada por la producción sintética, protege a los clínicos de la escasez de xenoinjertos. En consecuencia, la intensidad competitiva se centra en el dopaje iónico propietario y la nanoestructuración que mejoran la bioactividad sin incrementar el costo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Los Gránulos Lideran Mientras los Inyectables Ganan Impulso

Los gránulos representaron el 40,12% del mercado de rellenos de vacíos óseos dentales en 2025, preferidos por su versatilidad y facilidad de aplicación. Los formatos inyectables crecen a una CAGR del 8,12% al proporcionar colocación precisa a través de cánulas especializadas y reducir el traumatismo quirúrgico. Las opciones en masilla y pasta rellenan defectos irregulares, mientras que los bloques rígidos siguen siendo esenciales para la aumentación no contenida. Los andamiajes personalizados impresos en el sillón difuminan la línea entre los factores de forma tradicionales y las construcciones a medida.

Los sistemas de administración guiados digitalmente sincronizan los fresas de implante con la inyección del injerto, disminuyendo el desperdicio de material y el tiempo operatorio. Los cirujanos valoran cada vez más el envasado en jeringa cerrada que mantiene la esterilidad y facilita el flujo de trabajo. A medida que las tecnologías de impresión maduran, los enfoques híbridos —inyección de una fase fluible alrededor de un núcleo impreso— prometen mayor estabilidad y vascularización. La aceptación del mercado dependerá de la evidencia clínica que demuestre que la conveniencia no sacrifica la integridad estructural a largo plazo.

Por Aplicación: La Preservación de Alvéolo Lidera las Diversas Necesidades Clínicas

La preservación de alvéolo representó el 30,45% del tamaño del mercado de rellenos de vacíos óseos dentales en 2025, lo que refleja su adopción rutinaria inmediatamente después de la extracción. El aumento de cresta registra la CAGR más rápida del 9,01% porque la terapia con implantes frecuentemente encuentra hueso nativo insuficiente. La regeneración de defectos periodontales se beneficia de biomateriales que favorecen la ganancia de inserción vertical, mientras que el manejo de la periimplantitis despierta interés en rellenos antibacterianos. Los levantamientos de seno y los casos reconstructivos complejos integran la categoría de "otros", cada uno con características de injerto específicas.

Las membranas de regeneración tisular guiada complementan los injertos al excluir el epitelio y estabilizar la formación del coágulo. Los rellenos enriquecidos con factores de crecimiento aceleran la vascularización, acortando los plazos de cicatrización y favoreciendo la carga temprana del implante. Los protocolos basados en evidencia recomiendan la preservación del alvéolo para mitigar futuras aumentaciones, ahorrando costos y morbilidad. Este enfoque preventivo sostiene volúmenes estables de material incluso cuando la colocación del implante se difiere.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Dentales Dominan el Mercado en Crecimiento

Las clínicas dentales mantuvieron el 37,26% del mercado de rellenos de vacíos óseos dentales en 2025 gracias a los servicios integrados de implantes y los modelos de atención centrados en el paciente. Los centros quirúrgicos ambulatorios, en expansión a una CAGR del 8,37%, optimizan los gastos generales y la flexibilidad de programación, atrayendo casos complejos de injerto que tradicionalmente se realizaban en hospitales. Los hospitales multiespecialidad siguen siendo indispensables para pacientes médicamente comprometidos que requieren anestesia coordinada y monitorización postoperatoria. Los institutos académicos y de investigación impulsan la adopción temprana de nuevos biomateriales y flujos de trabajo digitales, influyendo en los estándares del sector privado.

Las cadenas de clínicas invierten en imagenología en el sillón, CAD-CAM y esterilización in situ para ofrecer rehabilitación con implantes de ciclo completo. Las asociaciones con aseguradoras que agrupan el injerto en los paquetes de implantes buscan suavizar el impacto del gasto de bolsillo. A medida que los volúmenes de procedimientos migran del hospital al entorno ambulatorio, los proveedores adaptan los kits de productos a inventarios más pequeños y rotación rápida. Los programas de formación enfatizan protocolos de injerto estandarizados, reforzando resultados reproducibles y sosteniendo la demanda de materiales.

Análisis Geográfico

América del Norte mantuvo el 35,41% del mercado de rellenos de vacíos óseos dentales en 2025, impulsada por sofisticados mecanismos de reembolso, la familiaridad de los clínicos con biomateriales avanzados y estrictas vías de desempeño de la FDA que protegen la inversión en innovación. Los precios premium prevalecen porque los profesionales priorizan el éxito a largo plazo sobre el costo del material. Las sociedades profesionales difunden protocolos basados en evidencia, acelerando la adopción de injertos dopados con iones y nanoestructurados.

Asia-Pacífico registra una CAGR del 9,33% hasta 2031 a medida que el turismo dental canaliza pacientes internacionales hacia centros competitivos en costos. El precio de los procedimientos en destinos como Malasia y Tailandia promedia entre un 60% y un 80% menos que en Australia o Estados Unidos, manteniendo sólidos estándares de calidad. El aumento de los ingresos de la clase media y el gasto gubernamental en infraestructura de salud bucal amplifican la demanda doméstica. Los fabricantes multinacionales localizan la producción para beneficiarse de la reducción arancelaria y la resiliencia de la cadena de suministro.

Europa exhibe una expansión estable respaldada por una población envejecida y sistemas de pago que reembolsan biomateriales respaldados por evidencia. El Reglamento de Dispositivos Médicos armonizado favorece las aprobaciones predecibles para injertos sintéticos que enfatizan la sostenibilidad y la trazabilidad. Los centros de I+D suizos y alemanes colaboran con universidades para perfeccionar las químicas de fosfato cálcico, mientras que la directiva de movilidad transfronteriza de la región facilita la movilidad de pacientes, permitiendo que clínicas en España y Portugal atraigan a pacientes del norte de Europa que buscan precios competitivos.

Panorama Competitivo

El mercado de rellenos de vacíos óseos dentales está moderadamente fragmentado, aunque la consolidación se intensifica a medida que las compañías de dispositivos diversificadas escinden unidades no estratégicas para centrarse en biomateriales. La reestructuración de ZimVie en 2024 hacia una empresa dental de actividad única canalizó capital hacia andamiajes impresos en 3D y tecnologías de esterilización que han procesado 11 millones de implantes sin infección. Johnson & Johnson destinó una parte de su fondo anual de I+D de USD 50.000 millones a superficies nanocerámica que promueven una oseointegración más rápida[3]Johnson & Johnson, "Conferencia Telefónica de Resultados del Cuarto Trimestre de 2024," q4cdn.com.

Las adquisiciones estratégicas apuntan a empresas emergentes con plataformas propietarias de dopaje iónico y vidrio bioactivo, mejorando la diversidad de la cartera. Las alianzas con fabricantes de equipos originales de impresoras 3D integran cartuchos de material calibrados para indicaciones dentales, creando soluciones agrupadas que fidelizan la demanda de consumibles. La vigilancia de la cadena de suministro se intensifica tras un brote nacional de tuberculosis rastreado a aloinjertos contaminados en 2024 que generó auditorías urgentes de xenoinjertos. Como resultado, los productores sintéticos destacan la fabricación libre de patógenos para ganar cuota a los biológicos.

La diferenciación competitiva depende ahora de ecosistemas digitales que vinculan imagenología, diseño y administración del injerto. Las empresas agrupan software de planificación del tratamiento con impresoras en el sillón y materiales validados, creando modelos de ingresos orientados a servicios. Los nuevos participantes que carecen de soluciones de extremo a extremo luchan contra los incumbentes que ofrecen flujos de trabajo digitales completos, formación clínica y sólidos datos de vigilancia poscomercialización.

Líderes de la Industria de Rellenos de Vacíos Óseos Dentales

Curasan Inc

Graftys

Johnson & Johnson

Medtronic plc

Olympus-Terumo Biomaterials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: UnitedHealthcare actualizó su política clínica dental para injertos de sustitución ósea, aclarando los criterios y manteniendo las restricciones de procedimientos electivos.

- Abril de 2024: ZimVie desinvirtió su división de columna vertebral por USD 375 millones, reasignando recursos hacia biomateriales dentales e implantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de rellenos óseos dentales como la venta de productos biomateriales sintéticos o naturales que se implantan para restaurar pequeños huecos en el hueso alveolar antes o durante procedimientos orales como la preservación del alveolo, el aumento de la cresta y la colocación de implantes. Medimos el valor a precios de fábrica en USD y cubrimos los productos vendidos en hospitales, clínicas dentales y centros ambulatorios de 17 países.

Exclusión del ámbito de aplicación: No se consideran los usos ortopédicos o espinales de rellenos de huecos óseos e injertos autólogos.

Segmentación

- Por Tipo de Material

- Fosfato Tricálcico Beta (β-TCP)

- Fosfato Cálcico Bifásico

- Cementos de Fosfato Cálcico

- Otros

- Por Factor de Forma

- Gránulos

- Masilla/Pasta

- Inyectable

- Bloques/Moldes y Otros

- Por Aplicación

- Preservación de Alvéolo

- Aumento de Cresta

- Regeneración de Defectos Periodontales

- Regeneración Ósea Periimplantaria

- Otros

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Centros Quirúrgicos Ambulatorios

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos orales, periodoncistas, jefes de compras de grupos hospitalarios y científicos especializados en materiales de Norteamérica, Europa y Asia. Estas conversaciones validaron las tasas de uso por procedimiento, los corredores de descuento de precios y las curvas de adopción probables para las cerámicas bifásicas más recientes, llenando lagunas de datos que la literatura por sí sola no podía cerrar.

Investigación documental

Abrimos nuestro modelo con conjuntos de datos públicos que registran la magnitud de las necesidades odontológicas, como las Estadísticas Mundiales de Salud Bucodental de la OMS, la Encuesta Nacional de Salud y Nutrición de los CDC y los volúmenes de procedimientos de Eurostat, que aportaron cifras de incidencia de referencia. Los archivos de autorización de dispositivos de la FDA estadounidense y los portales MDR europeos aclararon la taxonomía de los productos, mientras que las instantáneas de los flujos comerciales de UN Comtrade y Volza nos ayudaron a rastrear los movimientos transfronterizos de los kits de fosfato tricálcico y DBM.

Para comparar los precios y las acciones de la empresa, los analistas extrajeron documentos ilustrativos y presentaciones para inversores, que luego triangularon con las noticias de Dow Jones Factiva y la información sobre la empresa de D&B Hoovers. Para obtener información clínica adicional se consultaron artículos de PubMed revisados por expertos y libros blancos de la American Dental Association. Las fuentes aquí mencionadas son ilustrativas; muchas otras contribuyeron a la recopilación y verificación de los datos.

Dimensionamiento y previsión del mercado

Creamos un modelo descendente a partir de los procedimientos anuales de implantes dentales, elevación de seno y aumento de cresta, y luego aplicamos la penetración verificada y el volumen de relleno por procedimiento para derivar la demanda unitaria, que se valoró utilizando bandas de ASP consensuadas. Los roll-ups de proveedores y las comprobaciones de canal ofrecieron una prueba de razonabilidad ascendente. Las variables clave incluyen el crecimiento de los procedimientos de implante, los ratios de envejecimiento de la población, las tendencias del gasto electivo, los ajustes de reembolso, la cuota de material sintético y la mezcla típica de gránulos y masilla. Una regresión multivariante apoyada por el suavizado ARIMA proyecta cada factor hasta 2030, mientras que el análisis de escenarios aborda las perturbaciones normativas o de precios. Las lagunas de datos en las divisiones de canales se cubrieron con medias ponderadas de clínicas comparables antes de la conciliación final.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de los analistas, se comprueban las desviaciones con indicadores independientes y reciben el visto bueno de los directivos. Actualizamos los modelos cada 12 meses o antes si se producen acontecimientos importantes, como la retirada de un producto importante, que modifiquen los fundamentos del mercado.

Por qué el mercado de relleno de huecos óseos dentales de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, bases de precios y cadencias de actualización. Nuestro ámbito de aplicación disciplinado y nuestro ritmo de actualización anual mantienen la base de referencia fundamentada y oportuna para los responsables de la toma de decisiones.

Entre los factores clave de la brecha se encuentran la mayor inclusión de segmentos ortopédicos por parte de algunos editores, la dependencia de la contabilización de ingresos en lugar de las valoraciones de fábrica y la limitada validación de la deriva del ASP. El estudio de Mordor, por el contrario, se centra estrictamente en las indicaciones dentales, comprueba las bandas de precios con opiniones de clínicas reales y concilia las oscilaciones del modelo antes de su publicación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 106,32 millones de USD (2025) | Inteligencia de Mordor | |

| 101,4 millones de dólares (2024) | Consultoría global A | Excluye los formatos de masilla; extrapola los datos de importación sin comprobaciones cruzadas de volumen clínico. |

| 1.244,45 millones de dólares (2025) | Revista regional de comercio B | Combina ingresos de ortopedia, columna vertebral y odontología; utiliza las ventas facturadas en lugar del valor en fábrica |

La comparación demuestra que, cuando el desvío del alcance o las suposiciones no controladas inflan los totales, las cifras oscilan salvajemente. La selección transparente de variables y los pasos repetibles de Mordor proporcionan una base de referencia equilibrada y fiable que los clientes pueden seguir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de rellenos de vacíos óseos dentales?

El mercado se sitúa en USD 112,74 millones en 2026 y se proyecta que alcance USD 151,18 millones en 2031.

¿Qué tipo de material ostenta la mayor cuota?

El fosfato tricálcico beta lidera con el 40,78% de los ingresos globales en 2025, lo que refleja una sólida familiaridad clínica.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las entradas de turismo dental, el aumento de los ingresos de la clase media y la fabricación localizada sustentan su CAGR del 9,33% hasta 2031.

¿Cómo influyen los andamiajes impresos en 3D en el mercado?

La impresión en el sillón permite injertos específicos para el paciente, reduciendo el tiempo operatorio y mejorando el ajuste, lo que acelera la adopción de materiales.

¿Cuáles son las principales barreras para una mayor penetración del mercado?

Los elevados costos de los procedimientos combinados con la cobertura de seguro limitada y la variabilidad en las tasas de resorción de la biocerámica frenan el crecimiento a corto plazo.

Última actualización de la página el: