Tamaño y Participación del Mercado de Atención Dental en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 215 Mil millones de dólares |

| Tamaño del Mercado (2026) | 224.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 279.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Atención Dental en EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Atención Dental en EE. UU. se expandirá desde 215.000 millones de USD en 2025 y 224.560 millones de USD en 2026 hasta 279.180 millones de USD para 2031, registrando una CAGR del 4,45% entre 2026 y 2031.

En 2024, el gasto nacional en atención dental alcanzó los 189.000 millones de USD, lo que refleja un aumento del 3,6% en términos ajustados por inflación respecto a 2023. Este crecimiento indica que el gasto ya estaba en aumento antes de que comenzara el período de pronóstico actual.[1]Asociación Dental Americana, "El Mercado de Atención Dental," Instituto de Política de Salud de la ADA, ada.org A principios de 2026, el gasto dental de los consumidores mostró resiliencia, con cifras de enero un 4% superiores a las del año anterior, lo que pone de relieve una demanda sostenida de atención rutinaria y electiva. El mercado de atención dental en EE. UU. se está expandiendo gracias a una mayor accesibilidad a los seguros. En 2025, el 97% de los planes de Medicare Advantage incluían beneficios dentales, y más estados ampliaron la cobertura dental de Medicaid para adultos.[2]Centros de Servicios de Medicare y Medicaid, "Los Programas de Medicare Advantage y de Medicamentos con Receta de Medicare se Mantendrán Estables mientras el CMS Implementa Mejoras en los Programas en 2025," Hoja Informativa del CMS, cms.gov Estos cambios están impulsando a más adultos mayores y adultos de bajos ingresos hacia la atención formal. Las herramientas digitales, como los escáneres y los diagnósticos asistidos por IA, están permitiendo a los proveedores realizar procedimientos de mayor valor de forma más consistente.

Conclusiones Clave del Informe

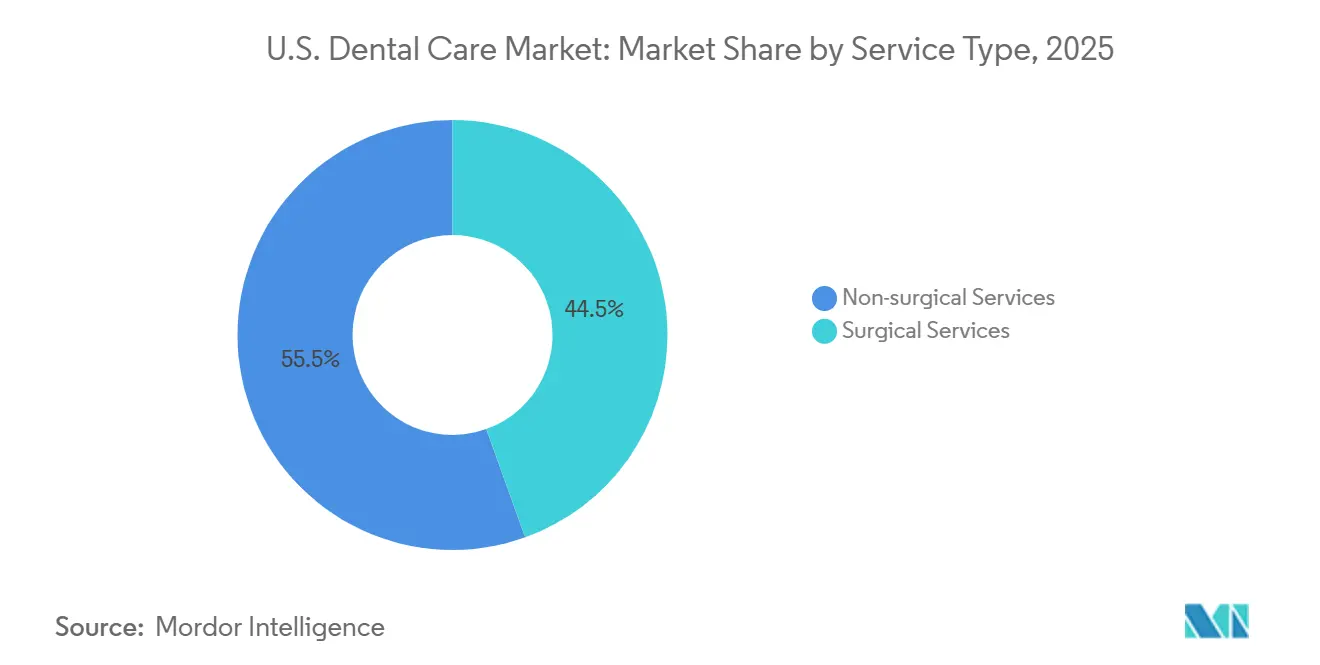

- Por tipo de servicio, los servicios no quirúrgicos representaron el 55,46% de la participación en ingresos en 2025, mientras que se proyecta que los servicios quirúrgicos se expandirán a una CAGR del 6,15% durante 2026-2031.

- Por grupo de edad del paciente, los adultos de entre 35 y 64 años representaron el 52,53% del volumen de pacientes en 2025, mientras que se proyecta que el grupo de 65 años y más crecerá a una CAGR del 6,35% durante 2026-2031.

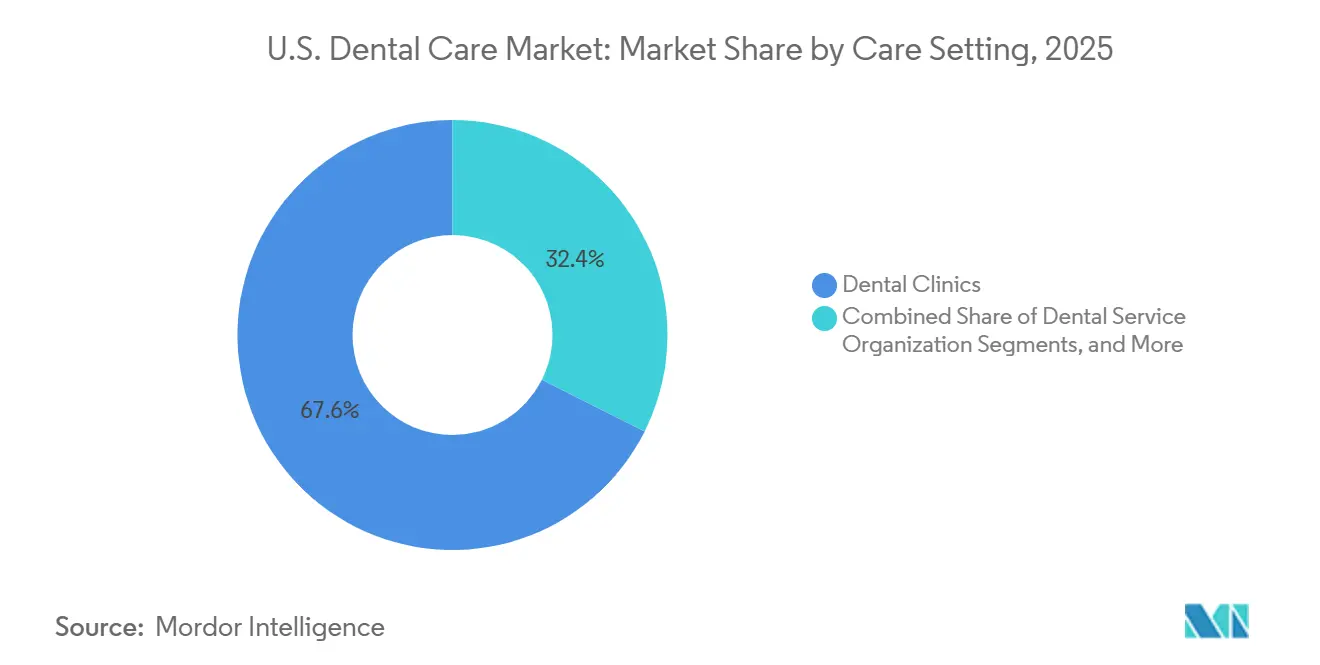

- Por entorno de atención, las clínicas dentales captaron el 67,60% de los ingresos en 2025, mientras que se espera que las organizaciones de servicios dentales crezcan a una CAGR del 6,45% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Atención Dental en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión del beneficio dental de Medicare Advantage | +0.8% | Nacional, con ganancias concentradas en Florida, Arizona, California y Texas, donde la inscripción en Medicare Advantage es más alta | Mediano plazo (2-4 años) |

| Expansión del beneficio dental de Medicaid para adultos y vientos regulatorios favorables | +0.7% | Específico por estado pero con alcance nacional creciente, con mayor impacto en Georgia, Indiana, Kansas, Kentucky, Utah, Carolina del Sur y Oklahoma | Mediano plazo (2-4 años) |

| Consolidación de las organizaciones de servicios dentales y despliegue de especialidades | +0.9% | Nacional, con la actividad más intensa en California, Florida, Nueva York, Pensilvania y Texas | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Demanda de odontología cosmética, alineadores transparentes e implantes | +1.0% | Nacional, con el mayor gasto discrecional en mercados urbanos y suburbanos del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Diagnósticos con IA e integración dental-médica | +0.6% | Nacional, con adopción más temprana en redes más grandes operadas por organizaciones de servicios dentales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Beneficio Dental de Medicare Advantage Impulsando la Utilización por Parte de los Adultos Mayores

En 2025, la inscripción en Medicare Advantage alcanzó los 34,1 millones, lo que representa el 54% de la población elegible para Medicare, un aumento del 4% respecto al año anterior. Las proyecciones indican que esta participación podría crecer hasta el 64% para 2034, lo que señala una expansión continua de la cobertura dental para adultos mayores. Más del 97% de los planes de Medicare Advantage incluían beneficios dentales en 2025, con beneficios dentales suplementarios también ampliamente disponibles.[3]Centros de Servicios de Medicare y Medicaid, "Los Programas de Medicare Advantage y de Medicamentos con Receta de Medicare se Mantendrán Estables mientras el CMS Implementa Mejoras en los Programas en 2025," Hoja Informativa del CMS, cms.gov Los Planes de Necesidades Especiales registraron un aumento de inscripción del 71%, impulsando la demanda de procedimientos restauradores, periodontales y de especialidad, lo que resultó en mayores ingresos por paciente mayor.

Expansión del Beneficio Dental de Medicaid para Adultos Ampliando la Población Objetivo

A finales de 2024, 11 estados y Washington D.C. ofrecían beneficios dentales extensos para adultos bajo Medicaid, frente a 4 estados en 2020. Los cambios recientes ampliaron la cobertura de servicios, elevaron los límites anuales de beneficios y se enfocaron en grupos específicos de adultos. Esto amplió la base de pacientes, permitiendo que más adultos de bajos ingresos accedieran a la atención dental. Los grupos más grandes y las prácticas respaldadas por organizaciones de servicios dentales están mejor posicionados para gestionar reembolsos más bajos y mayores volúmenes, convirtiéndolos en los principales beneficiarios de esta expansión.

Consolidación de las Organizaciones de Servicios Dentales y Despliegue de Especialidades

La consolidación de las organizaciones de servicios dentales está transformando el mercado dental en EE. UU. al centralizar los ingresos, las derivaciones y el poder de compra. Las organizaciones de servicios dentales están ganando participación en procedimientos complejos gracias a operaciones eficientes en redes de múltiples ubicaciones. Este modelo apoya el despliegue de servicios de especialidad como cirugía oral y ortodoncia, reteniendo más valor del paciente dentro de las redes. Las organizaciones de servicios dentales también están mejor equipadas para absorber el crecimiento de Medicaid y Medicare Advantage, redefiniendo las evaluaciones de prácticas y el enfoque del capital privado.

Demanda de Odontología Cosmética, Alineadores Transparentes e Implantes Elevando los Ingresos por Visita

La odontología cosmética se ha convertido en un motor de ingresos consistente en el mercado de EE. UU. En 2024, los adultos representaron el 70% de los inicios de tratamiento con alineadores transparentes, lo que refleja un cambio en la demanda ortodóntica. Para 2026, el 17% de los adultos en EE. UU. se habían sometido a procedimientos cosméticos, con el blanqueamiento y los alineadores transparentes a la cabeza. Los escáneres intraorales, utilizados por el 53% de los dentistas en 2024, permiten coronas en el mismo día y menos visitas. Productos como el Alineador 4D Bright de LuxCreo, lanzado en 2025, combinan la corrección clínica con el blanqueamiento cosmético, aumentando los ingresos por visita en los servicios premium.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasez de higienistas y asistentes | -0.5% | Nacional, más aguda en áreas rurales y zonas de escasez de profesionales de salud dental, con mayor presión en los estados del Sureste y Centro-Sur | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Carga de gastos de bolsillo y límites anuales de beneficios | -0.4% | Nacional, más pronunciada en poblaciones de bajos ingresos y sin seguro, y más intensa en estados con cobertura limitada de Medicaid | Mediano plazo (2-4 años) |

| Bajos reembolsos de Medicaid y carga administrativa | -0.3% | Específico por estado, más agudo donde los reembolsos permanecen muy por debajo de los honorarios de los dentistas | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Higienistas y Asistentes que Limita la Capacidad en un Punto de Inflexión de Crecimiento Crítico

El mercado de atención dental en EE. UU. enfrenta restricciones de capacidad, ya que la escasez de higienistas y asistentes limita la conversión de la demanda asegurada en citas. En 2025, el 74% de los dentistas reportaron dificultades extremas para reclutar higienistas, con el 57,2% de los puestos sin cubrir. Un déficit proyectado de 30.000 higienistas para 2037, impulsado por el espacio limitado en los programas de formación, agrava aún más el problema. Estas escaseces han reducido la capacidad de las prácticas en un 11%, aumentando los tiempos de espera, reduciendo el flujo de visitas y causando retrasos en el tratamiento. Los desafíos de retención, influenciados por la remuneración, la carga de trabajo y los límites del alcance de la práctica, siguen siendo una barrera crítica para resolver este problema.

Carga de Gastos de Bolsillo y Límites Anuales de Beneficios que Suprimen la Demanda Discrecional

Los elevados costos de bolsillo continúan suprimiendo la finalización del tratamiento en el mercado de atención dental en EE. UU., particularmente para procedimientos costosos como coronas e implantes. Muchos límites anuales de beneficios dentales permanecen cerca de los 1.000 USD, con el 32,8% de los máximos dentro de la red entre 1.000 y 1.500 USD, y el 48,2% entre 1.500 y 2.500 USD. Una vez que los pacientes alcanzan estos límites, el 39% retrasa la atención hasta que se renuevan los beneficios, mientras que otro 39% paga de su bolsillo. Esta dinámica reduce la demanda de procedimientos discrecionales y restauradores de alto ingreso, a pesar de las claras necesidades de tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Procedimientos Quirúrgicos Ganan Terreno sobre una Gran Base No Quirúrgica

En 2025, los servicios no quirúrgicos representaron el 55,46% de la participación del mercado de atención dental en EE. UU., impulsados por la atención preventiva, como limpiezas y exámenes, que son repetibles en todos los grupos de edad. El seguro dental patrocinado por el empleador apoya esta categoría al ofrecer amplios reembolsos para procedimientos preventivos y restauradores, estabilizando la utilización rutinaria. Los servicios restauradores como empastes, coronas y puentes, junto con opciones de odontología cosmética como el blanqueamiento y las carillas, potencian aún más la demanda y el potencial de ingresos.

Se proyecta que los servicios quirúrgicos crecerán a una CAGR del 6,15% de 2026 a 2031, la más rápida entre los tipos de servicio. La adopción de implantes es un factor clave, ya que atiende tanto las necesidades de reemplazo dental de los pacientes de mayor edad como la demanda de los adultos más jóvenes por tratamientos orientados a la apariencia. La ortodoncia se está expandiendo más allá de los adolescentes hacia los adultos en edad laboral, mientras que los avances en endodoncia y periodoncia están aumentando las intervenciones facturables, desplazando el mercado hacia procedimientos de especialidad de mayor ingreso.

Por Grupo de Edad del Paciente: Los Adultos de Mediana Edad Mantienen el Volumen Mientras los Adultos Mayores Lideran el Crecimiento

En 2025, los adultos de entre 35 y 64 años representaron el 52,53% del volumen de pacientes, impulsados por el ingreso disponible, la cobertura patrocinada por el empleador y la demanda de procedimientos restauradores y cosméticos. El grupo de edad de 35 a 54 años es particularmente valioso debido a su disposición a combinar mejoras electivas con tratamientos necesarios. Los adultos más jóvenes (18-34 años) se centran más en la atención preventiva, pero siguen siendo sensibles al precio, con un 32,2% que no buscó atención dental en el último año debido a copagos inasequibles.

Se prevé que el grupo de 65 años y más crezca a una CAGR del 6,35% de 2026 a 2031, respaldado por el envejecimiento demográfico y la ampliación de la cobertura dental de Medicare Advantage. Sin embargo, el 47% de los adultos de entre 65 y 80 años carecía de seguro dental en 2025, lo que limita el pleno potencial del mercado. Los adultos mayores suelen requerir trabajos restauradores complejos, lo que genera mayores ingresos por visita. La atención pediátrica se mantiene estable, respaldada por programas como el CHIP, aunque no se ha recuperado completamente a los niveles previos a la pandemia.

Por Entorno de Atención: Las Clínicas Tradicionales Siguen Liderando Mientras las Organizaciones de Servicios Dentales se Expanden Más Rápido

En 2025, las clínicas dentales representaron el 67,60% del mercado de atención dental en EE. UU., lo que refleja su papel como punto de atención primaria para los servicios preventivos y restauradores de rutina. La odontología hospitalaria atiende un nicho más pequeño de pacientes con necesidades médicas complejas, mientras que los centros de salud comunitarios y las unidades móviles están ampliando el acceso en áreas desatendidas, configurando los flujos de derivación y el alcance del mercado.

Se proyecta que las organizaciones de servicios dentales crecerán a una CAGR del 6,45% de 2026 a 2031, impulsadas por operaciones centralizadas, redes de especialistas más amplias y mayor participación en Medicaid. Su escala multiestatal permite un despliegue más rápido de plataformas de IA y sistemas de cumplimiento normativo, posicionando a las organizaciones de servicios dentales como actores clave en la próxima fase de crecimiento, con énfasis en la escala y el acceso a especialidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El desempeño regional en el mercado de atención dental en EE. UU. está influenciado por el acceso a proveedores, la distribución del ingreso, el diseño de los seguros y la demografía local, más que por regulaciones formales de precios. Un estudio de enero de 2025 reveló que 24,7 millones de estadounidenses viven en áreas con escasez de atención dental, lo que pone de relieve la distribución desigual de los servicios. Las áreas rurales tienen un dentista por cada 3.850 residentes, en comparación con uno por cada 1.470 en áreas urbanas, lo que crea importantes desafíos de acceso. Estas brechas suelen retrasar la atención preventiva, lo que lleva a casos más graves e impacta en los volúmenes de visitas, la dotación de personal, la combinación de pagadores y la complejidad de los procedimientos para los operadores.

El Noreste sigue siendo la región con mejor acceso, con estados como Connecticut, Delaware, Indiana, Nueva Jersey y Washington D.C., identificados como zonas sin desiertos dentales. La alta densidad de proveedores garantiza una mayor disponibilidad de citas, una mejor adherencia a la atención preventiva y una mayor demanda de procedimientos cosméticos electivos. Estos factores respaldan una economía de práctica premium, ya que los pacientes con seguro privado tienen más probabilidades de buscar tratamientos de alto valor. La densa población de la región y la infraestructura de práctica consolidada también han impulsado activas expansiones de organizaciones de servicios dentales, haciéndola más resiliente en comparación con las regiones con escasez de mano de obra.

El Oeste y el Suroeste atraen crecimiento debido a sus grandes poblaciones, una demografía de adultos mayores significativa y altas inscripciones en Medicare Advantage en estados como California, Texas, Arizona, Nevada y Florida. Florida y Arizona registran una fuerte demanda de implantes, servicios restauradores y periodoncia debido al envejecimiento de sus poblaciones. California y Texas siguen siendo mercados clave para la expansión de las organizaciones de servicios dentales, respaldados por grandes grupos de pacientes y operaciones escalables en múltiples ubicaciones. El mercado de atención dental en EE. UU. refleja un panorama mixto, con algunas regiones limitadas por problemas de acceso mientras otras se benefician del crecimiento poblacional, las necesidades de atención a adultos mayores y la consolidación.

Panorama Competitivo

El mercado de atención dental en EE. UU. sigue siendo moderadamente fragmentado, con prácticas independientes dominando la mayoría de las ubicaciones, incluso a medida que los grupos más grandes ganan participación en ingresos en procedimientos complejos. Heartland Dental, PDS Health y The Aspen Group respaldan colectivamente más de 4.000 prácticas en todo el país, posicionándolos como los principales operadores a escala. Su escala proporciona ventajas como mayor poder de compra, adopción tecnológica más amplia, mejor reclutamiento y negociaciones más sólidas con los pagadores. Sin embargo, las prácticas locales continúan dominando la atención preventiva y restauradora, manteniendo el mercado abierto a adquisiciones, afiliaciones y expansiones selectivas de especialidades.

Las empresas líderes están aprovechando movimientos estratégicos para fortalecer sus posiciones. Heartland Dental adquirió Dentalogy en febrero de 2026, marcando su tercera transacción del año y sumándose a una racha de 30 operaciones desde principios de 2025. The Aspen Group desplegó la plataforma de IA Clinical Assist de VideaHealth en más de 1.100 prácticas de Aspen Dental a principios de 2026 para estandarizar los diagnósticos y reducir las patologías no detectadas. PDS Health amplió su colaboración con Pearl y anunció planes para abrir más de 100 nuevas ubicaciones dentales en 2026, lo que señala un cambio de las adquisiciones al crecimiento orgánico. La ventaja competitiva ahora depende de las fusiones y adquisiciones, la integración de IA, la profundidad en especialidades y la densidad de la red.

Las oportunidades se encuentran en prácticas de especialidad que aceptan Medicaid, servicios geriátricos y modelos de atención integrada que vinculan la salud oral con el manejo de enfermedades crónicas. Specialized Dental Partners y MAX Surgical Specialty Management están atendiendo la demanda premium de implantes y cirugía oral, áreas infrautilizadas por los grupos de odontología general. Los operadores más pequeños pueden competir a través de sólidas redes de derivación, confianza en la marca local y dotación de personal consistente, pero enfrentan desafíos en el acceso al capital y las capacidades digitales. Si bien la fragmentación de la propiedad persiste, el mercado se está concentrando más en tecnología, acceso a especialidades y escala orientada a los pagadores.

Líderes de la Industria de Atención Dental en EE. UU.

-

Heartland Dental

-

Lightwave Dental Management LLC

-

Mortenson Dental Partners

-

North American Dental Group

-

Smile Doctors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Heartland Dental completó su tercera transacción de 2026 al adquirir Dentalogy, marcando su 30.ª adquisición desde 2025. La organización de servicios dentales ahora respalda a más de 3.000 médicos en más de 1.800 ubicaciones en 39 estados, con el objetivo de alcanzar las 2.000 ubicaciones mediante crecimiento orgánico e inorgánico en este ejercicio fiscal.

- Enero de 2026: The Aspen Group desplegó la plataforma de IA Clinical Assist de VideaHealth en más de 1.100 prácticas de Aspen Dental. Esta iniciativa mejora la consistencia diagnóstica y reduce las tasas de patologías no detectadas en toda su red.

- Enero de 2026: PDS Health se asoció con Pearl para expandir los diagnósticos asistidos por IA en toda su red y anunció planes para abrir más de 100 nuevas ubicaciones dentales en 2026, lo que señala un cambio hacia el crecimiento orgánico ante el aumento de los costos de adquisición.

- Septiembre de 2025: Heartland Dental adquirió Smile Design Dentistry, añadiendo 60 prácticas ubicadas en Florida a su red. Esto amplió su presencia a más de 1.880 prácticas en 39 estados y el Distrito de Columbia, fortaleciendo su posición en un mercado clave de organizaciones de servicios dentales.

Alcance del Informe del Mercado de Atención Dental en EE. UU.

Según el alcance del informe, la atención dental se define como el mantenimiento de dientes, encías y estructuras orales saludables mediante la prevención, el diagnóstico y el tratamiento de enfermedades orales. Es un componente crítico de la medicina en general que combina la higiene oral personal diaria con la odontología clínica profesional. Los servicios de atención dental abarcan tratamientos profesionales, diagnósticos, preventivos, de mantenimiento y terapéuticos centrados en la cavidad oral, específicamente los dientes, las encías y la lengua.

El mercado de atención dental en EE. UU. está segmentado por tipo de servicio, grupo de edad del paciente y entorno de atención. Por tipo de servicio, el mercado incluye servicios no quirúrgicos (odontología preventiva, odontología restauradora y odontología cosmética) y servicios quirúrgicos (implantes y cirugía oral, ortodoncia, y endodoncia y periodoncia). Por grupo de edad del paciente, el mercado se categoriza en 0-17 años, 18-34 años, 35-64 años y 65 años y más. Por entorno de atención, el mercado se segmenta en clínicas dentales, hospitales, organizaciones de servicios dentales y otros. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Servicios No Quirúrgicos | Odontología Preventiva |

| Odontología Restauradora | |

| Odontología Cosmética | |

| Servicios Quirúrgicos | Implantes y Cirugía Oral |

| Ortodoncia | |

| Endodoncia y Periodoncia |

| 0-17 años |

| 18-34 años |

| 35-64 años |

| 65 años y más |

| Clínicas Dentales |

| Hospital |

| Organización de Servicios Dentales |

| Otros |

| Por Tipo de Servicio | Servicios No Quirúrgicos | Odontología Preventiva |

| Odontología Restauradora | ||

| Odontología Cosmética | ||

| Servicios Quirúrgicos | Implantes y Cirugía Oral | |

| Ortodoncia | ||

| Endodoncia y Periodoncia | ||

| Por Grupo de Edad del Paciente | 0-17 años | |

| 18-34 años | ||

| 35-64 años | ||

| 65 años y más | ||

| Por Entorno de Atención | Clínicas Dentales | |

| Hospital | ||

| Organización de Servicios Dentales | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de atención dental en EE. UU. hasta 2031?

Los principales impulsores de la demanda son un acceso más amplio a los seguros, especialmente a través de Medicare Advantage y la expansión de Medicaid estatal, junto con una mayor adopción de implantes, alineadores y otros procedimientos de mayor valor. Se proyecta que el mercado de atención dental en EE. UU. crecerá de 224.560 millones de USD en 2026 a 279.180 millones de USD para 2031 a una CAGR del 4,45%.

¿Qué área de servicio está creciendo más rápido en la atención dental?

Los servicios quirúrgicos son el segmento de servicio de más rápido crecimiento, con una CAGR del 6,15% durante 2026-2031. La demanda de implantes, la ortodoncia para adultos, la endodoncia y la periodoncia son las principales razones por las que esta área de atención se está expandiendo más rápido que el tratamiento no quirúrgico.

¿Por qué los adultos mayores son cada vez más importantes para los proveedores?

Los pacientes de 65 años y más son el grupo de edad de más rápido crecimiento, con una CAGR del 6,35% durante 2026-2031. La mayor cobertura dental de Medicare Advantage y la creciente necesidad restauradora están aumentando su importancia para el crecimiento de los ingresos.

¿Qué tan importantes son las organizaciones de servicios dentales en el actual cambio competitivo?

Las organizaciones de servicios dentales son el entorno de atención de más rápido crecimiento, con una CAGR del 6,45% durante 2026-2031. Su escala les ayuda a gestionar la dotación de personal, el despliegue tecnológico, la participación en Medicaid y las derivaciones a especialidades de manera más eficiente que muchas prácticas independientes.

¿Qué está frenando el crecimiento del tratamiento a pesar de una mayor cobertura?

La escasez de personal, los límites anuales de beneficios y los bajos reembolsos de Medicaid siguen siendo las principales barreras. Estos factores limitan la capacidad de citas, elevan los costos de bolsillo de los pacientes y reducen la disposición de los proveedores a aceptar planes públicos de menor remuneración.

¿Qué regiones de EE. UU. enfrentan los mayores desafíos de acceso?

Las áreas rurales siguen siendo las más limitadas, con 1 dentista por cada 3.850 personas frente a 1 por cada 1.470 en áreas urbanas. El Noreste tiene una mayor densidad de proveedores, mientras que el Oeste y el Suroeste están atrayendo interés de crecimiento debido a sus grandes poblaciones, residentes de mayor edad y activa expansión de organizaciones de servicios dentales.

Última actualización de la página el: