Tamaño y Participación del Mercado de Implantes Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Dentales por Mordor Intelligence

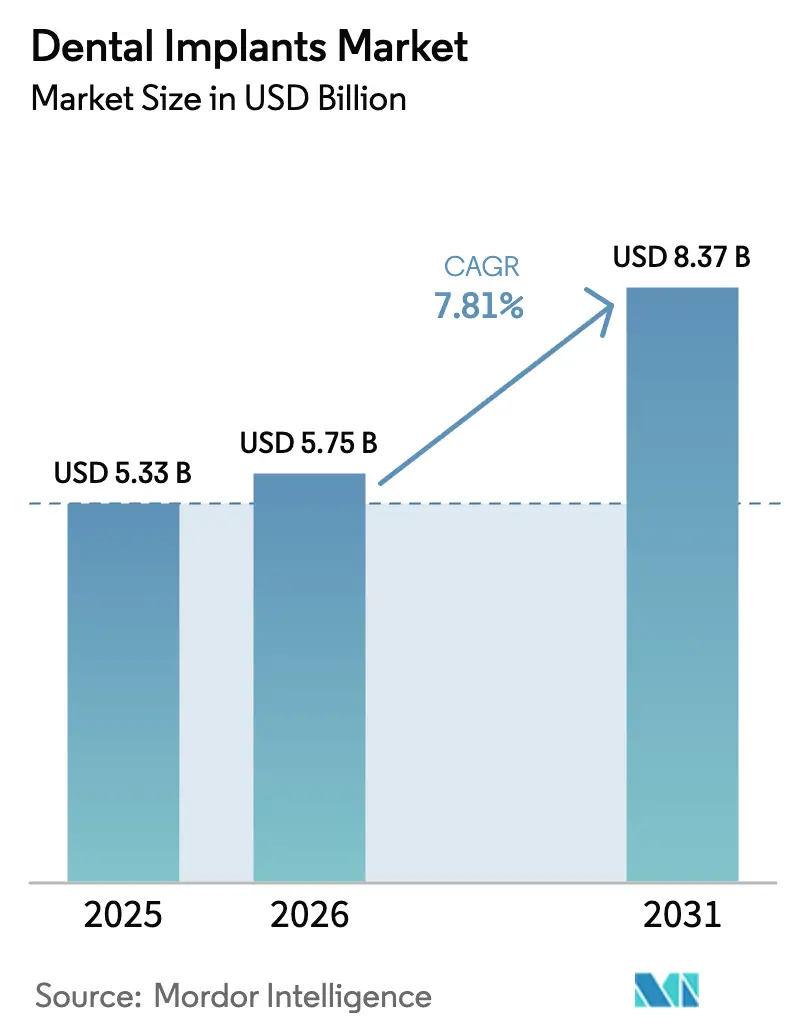

Se espera que el tamaño del Mercado de Implantes Dentales crezca de 5,33 mil millones de USD en 2025 a 5,75 mil millones de USD en 2026 y se prevé que alcance los 8,37 mil millones de USD para 2031 a una CAGR del 7,81% durante 2026-2031.

El aumento de la esperanza de vida en los Estados Unidos, Europa Occidental, Japón y Corea del Sur está ampliando el grupo de adultos mayores edéntulos, mientras que el rápido crecimiento de los ingresos en China e India está elevando el gasto discrecional en atención restauradora fija, posicionando el mercado de implantes dentales para una expansión secular. La odontología digital, específicamente el CAD/CAM, el escaneado intraoral y la impresión 3D, continúa reduciendo el tiempo en el sillón, disminuyendo las barreras técnicas para los dentistas generales y reduciendo el costo total del tratamiento, ampliando aún más el acceso de los pacientes tanto en economías maduras como emergentes. El reembolso parcial de los procedimientos de implantes a través de los regímenes de seguros estatutarios en Alemania, Francia y Corea del Sur ha comenzado a replantear los implantes de ofertas electivas a un estándar de atención. La diferenciación competitiva ahora depende de ecosistemas digitales integrados, tecnologías de superficie respaldadas por evidencia y una sólida resiliencia de la cadena de suministro a medida que los precios del titanio tienden al alza.

Conclusiones Clave del Informe

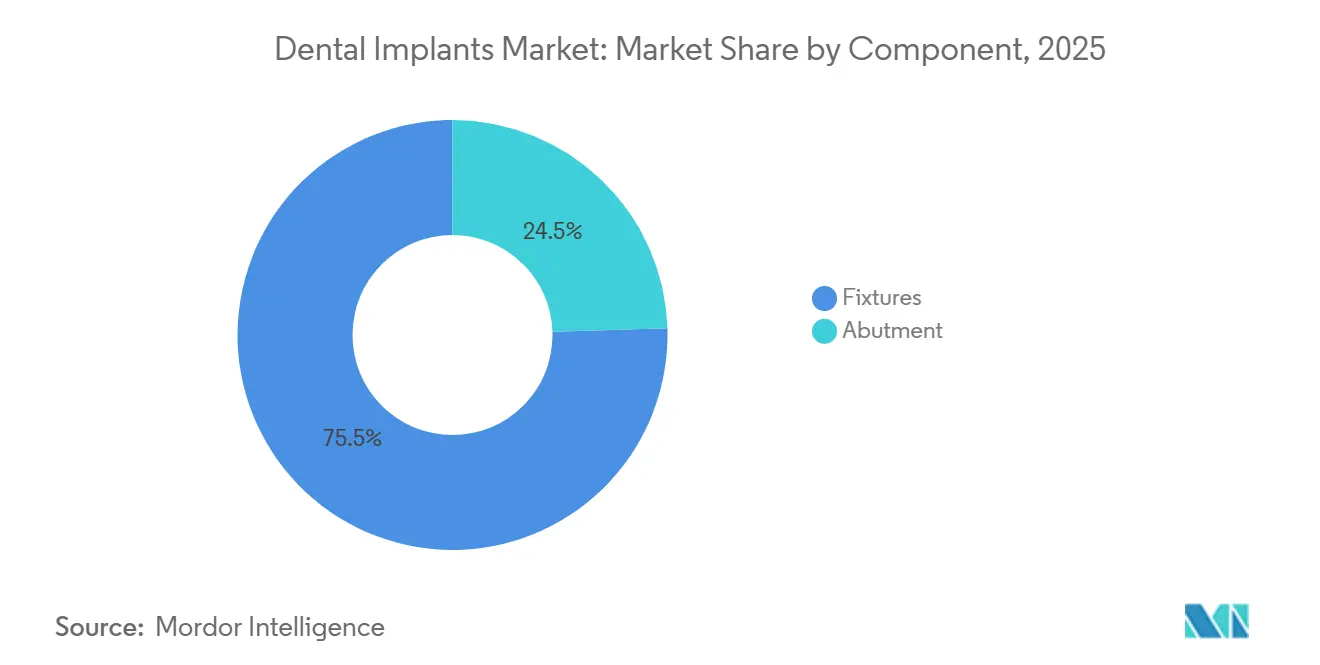

- Por componente, las fijaciones representaron el 75,55% de la participación del mercado de implantes dentales en 2025, mientras que se espera que los pilares registren la CAGR más rápida del 9,25% hasta 2031.

- Por material, el titanio representó el 85,53% del tamaño del mercado de implantes dentales en 2025; se prevé que los implantes de zirconio crezcan a una CAGR del 10,85% hasta 2031.

- Por diseño, las fijaciones cónicas lideraron con una participación de ingresos del 69,63% en 2025; se anticipa que los implantes de paredes paralelas avancen a una CAGR del 8,87% hasta 2031.

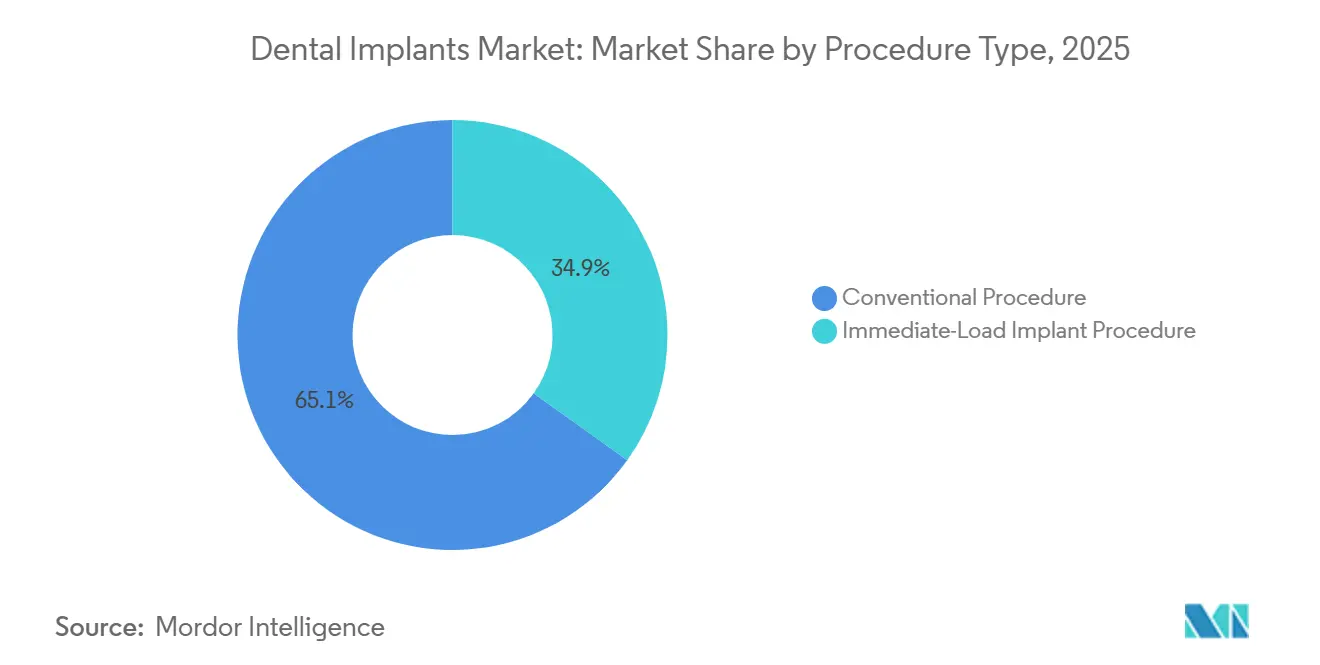

- Por tipo de procedimiento, los protocolos convencionales de dos etapas retuvieron el 65,13% de la demanda en 2025, mientras que los procedimientos de carga inmediata se están expandiendo a una CAGR del 11,7% hasta 2031.

- Por usuario final, los hospitales y clínicas dentales capturaron el 55,13% de la participación en 2025; los laboratorios dentales registran la CAGR más alta prevista del 9,7% hasta 2031.

- Por geografía, Europa representó el 35,13% del mercado de implantes dentales en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 9,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Edentulismo impulsado por el envejecimiento y mayores ingresos disponibles | +2.1% | Global, con concentración en la OCDE y Asia-Pacífico de ingresos medios-altos | Mediano plazo (2-4 años) |

| Creciente adopción de flujos de trabajo de odontología digital (CAD/CAM, impresión 3D) | +1.8% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de los regímenes nacionales de reembolso de implantes | +1.5% | Europa (Alemania, Francia), Corea del Sur, programas piloto en China | Mediano plazo (2-4 años) |

| Consolidación de Organizaciones de Servicios Dentales que permiten la compra a granel | +1.2% | América del Norte, con adopción temprana en el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Planificación quirúrgica guiada por IA que reduce las tasas de fracaso y el tiempo en el sillón | +1.3% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que aceleran el cambio hacia envases reciclables y de origen biológico | +0.6% | Europa (directivas de la UE), California, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Edentulismo Impulsado por el Envejecimiento y Mayores Ingresos Disponibles

La pérdida severa de dientes afecta a 349 millones de personas mayores de 60 años en todo el mundo, y el número absoluto está aumentando a medida que la longevidad se incrementa en casi todas las regiones. Si bien la odontología preventiva ha preservado más la dentición natural en los países de altos ingresos, el impulso demográfico significa que la base total de adultos mayores edéntulos sigue expandiéndose. Simultáneamente, el ingreso disponible real de China creció un 6,3% en 2024, y el PIB per cápita rastreado por el FMI de India superó los 2.500 USD, ambos desarrollos que elevan la asequibilidad para las restauraciones de múltiples unidades[1]Oficina Nacional de Estadísticas de China, "Comunicado Estadístico 2024," stats.gov.cn. Las reformas de reembolso en Alemania y Francia ahora cubren el 60% de los costos de implantes para casos de arco completo, reduciendo los copagos de los pacientes y acelerando la adopción. La extensión de los beneficios de implantes a adultos mayores en Corea del Sur impulsó un aumento del 34% en los procedimientos en 2024. El efecto combinado es un impulsor de demanda sostenido que está relativamente aislado de las fluctuaciones económicas porque el reemplazo dental restaura la masticación básica y el habla, no solo el atractivo cosmético.

Creciente Adopción de Flujos de Trabajo de Odontología Digital (CAD/CAM, Impresión 3D)

Los flujos de trabajo digitales comprimen el ciclo del implante desde el diagnóstico hasta la restauración definitiva al permitir una planificación virtual precisa y prótesis en el mismo día. Los escáneres intraorales reemplazan las impresiones convencionales, reduciendo el riesgo de contaminación cruzada y disminuyendo las repeticiones, mientras que el software CAD automatiza el diseño del pilar y la fabricación de guías quirúrgicas en minutos. Dentsply Sirona reportó un salto del 23% en las ventas de equipos digitales durante el ejercicio fiscal 2024, atribuyendo la mayor parte del crecimiento a los usuarios enfocados en implantes. La guía actualizada de la Administración de Alimentos y Medicamentos de los Estados Unidos publicada en octubre de 2024 aclaró la validación de esterilidad para dispositivos dentales impresos en 3D, agilizando las aprobaciones[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para Dispositivos Dentales Impresos en 3D 2024," fda.gov. Los dentistas generales pueden, por lo tanto, adoptar implantes sin externalizar la planificación, expandiendo el mercado de implantes dentales a entornos de atención primaria. El cumplimiento de la ISO 13485 y la ISO 20795-1 es ahora una línea de base, garantizando la trazabilidad en toda la producción digital. A medida que más Organizaciones de Servicios Dentales adoptan fresado e impresión centralizados, las economías de escala reducen los costos unitarios, impulsando aún más la penetración.

Expansión de los Regímenes Nacionales de Reembolso de Implantes

Alemania comenzó a subvencionar el 60% de los costos de implantes para pacientes edéntulos en enero de 2024, eliminando efectivamente la mayor barrera financiera para 1,2 millones de ciudadanos elegibles[2]GKV-Spitzenverband, "Cobertura Estatutaria de Implantes 2024," gkv-spitzenverband.de. Francia limitó el copago del paciente a 500 EUR por implante para grupos de bajos ingresos, y el Servicio Nacional de Seguro de Salud de Corea del Sur extendió la cobertura a adultos mayores de 65 años, desencadenando un crecimiento anual de dos dígitos. Los programas piloto a nivel de ciudad en Pekín y Shanghái están evaluando el reembolso municipal antes de un posible despliegue nacional. Aunque muchos regímenes excluyen las indicaciones estéticas anteriores, el impulso político valida los implantes como una terapia médicamente necesaria en lugar de un procedimiento de lujo. Los fabricantes ahora compiten en datos de supervivencia a largo plazo y costo total de propiedad, no solo en marca, mientras que los pagadores exigen precios basados en evidencia, catalizando la contratación basada en valor.

Consolidación de Organizaciones de Servicios Dentales (OSD) que Permiten la Compra a Granel

Las Organizaciones de Servicios Dentales de América del Norte expandieron las clínicas afiliadas a casi el 30% de todos los consultorios dentales de los Estados Unidos en 2025, frente al 18% en 2020, y muchas ahora operan laboratorios centralizados capaces de producir más de 50.000 restauraciones anuales. La compra a granel reduce el costo de la fijación del implante entre un 15 y un 20%, presionando a los fabricantes de nivel medio que no pueden igualar los descuentos ofrecidos por los gigantes integrados. Una agregación similar está emergiendo en el Reino Unido y Australia, donde las cadenas respaldadas por capital privado aprovechan la escala de compras. Se prefieren los proveedores con amplias carteras, escáneres de sillón, unidades de fresado y líneas de alineadores porque las Organizaciones de Servicios Dentales favorecen la contratación integral. Esta tendencia acelera la estandarización de productos y fortalece a los proveedores capaces de apoyar la formación a nivel empresarial y la gestión de casos basada en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del procedimiento y seguro limitado fuera de la OCDE | -1.4% | América del Sur, Oriente Medio y África, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Escasez de implantólogos capacitados en ciudades de nivel 2 y 3 | -0.8% | India, China, Sudeste Asiático, África subsahariana | Mediano plazo (2-4 años) |

| Inminentes restricciones de suministro de titanio derivadas del superciclo aeroespacial | -0.9% | Global, con presión aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Exposición al riesgo cibernético de las plataformas de flujo de trabajo de implantes basadas en la nube | -0.5% | América del Norte, Europa, consultorios digitalmente avanzados a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Seguro Limitado Fuera de la OCDE

Las restauraciones de una sola unidad cuestan 1.500 USD en India y 4.500 USD en los Estados Unidos, con terapias de arco completo que superan los ingresos anuales del hogar en Brasil, Argentina y Nigeria. La penetración del seguro para servicios dentales sigue siendo inferior al 15% en América Latina y África subsahariana, y la mayoría de los planes clasifican los implantes como cosméticos. Los esquemas de financiamiento ofrecidos por las redes de Organizaciones de Servicios Dentales y los prestamistas privados tienen tasas de interés superiores al 20%, lo que disuade la adopción entre los pacientes sensibles al precio. Los aranceles de importación sobre el titanio y el zirconio elevan los costos de desembarque entre un 10 y un 15% en mercados proteccionistas como Argentina y Sudáfrica. La asequibilidad, por lo tanto, limita el mercado de implantes dentales en geografías demográficamente favorables pero de bajos ingresos.

Escasez de Implantólogos Capacitados en Ciudades de Nivel 2 y Nivel 3

Los grandes centros urbanos cuentan con densas redes de especialistas, pero las ciudades más pequeñas carecen de infraestructura de formación. En India, solo existe 1 implantólogo por cada 125.000 residentes fuera de las principales metrópolis, lo que obliga a los pacientes a viajar largas distancias, lo que retrasa la atención y eleva el costo indirecto. China lanzó una iniciativa "China Saludable 2035" que incluye un ratio objetivo de un dentista capacitado en implantes por cada 50.000 ciudadanos, pero el progreso es lento debido a los limitados programas de especialización y la escasez de docentes. Las plataformas emergentes de aprendizaje electrónico y las unidades quirúrgicas móviles están cerrando las brechas, pero la competencia generalizada sigue siendo un obstáculo a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Fabricación de Pilares se Industrializa a Medida que los Laboratorios Digitales Escalan

Las fijaciones dominaron el 75,55% del mercado de implantes dentales en 2025, subrayando su papel esencial como anclajes de osteointegración, pero se proyecta que los pilares superen el crecimiento general a una CAGR del 9,25% hasta 2031 a medida que el fresado centralizado impulsa la personalización masiva. El tamaño del mercado de implantes dentales asignado a los pilares se está expandiendo porque los laboratorios ahora producen componentes fresados específicos para cada paciente en horas, reduciendo la dependencia de piezas estándar y permitiendo diseños retenidos por tornillo que minimizan la periimplantitis relacionada con el cemento. Las fijaciones endoóseas siguen siendo la opción predeterminada, mientras que las construcciones subperiósticas permanecen en un nicho. La participación de los pilares estándar sigue cayendo a medida que los procesos CAD/CAM alcanzan la paridad de precios y ofrecen perfiles de emergencia superiores.

Los laboratorios digitales aprovechan fresadoras de cinco ejes e impresoras de fusión selectiva por láser para procesar pilares en lotes, logrando tolerancias dentro de ±10 µm mientras reducen el costo por unidad en un 30%. La línea Variobase de Straumann ilustra la fidelización del ecosistema porque las plataformas compatibles fomentan compras repetidas de análogos, tornillos y componentes protésicos coincidentes. Las pruebas de fatiga según la ISO 14801 y la biocompatibilidad según la ISO 10993 siguen siendo estándares de referencia, aunque los laboratorios de alto volumen los superan habitualmente, lo que subraya el control de calidad de nivel industrial. A medida que las Organizaciones de Servicios Dentales dictan la contratación, los proveedores que agrupan implantes, pilares y flujos de trabajo digitales ganan contratos, reforzando la integración vertical.

Por Material: El Zirconio Gana Terreno a Medida que Aumenta la Demanda Estética en las Zonas Anteriores

El titanio continuó dominando con el 85,53% de participación en 2025, reflejando su sólido perfil de osteointegración y eficiencia de costos, mientras que los implantes de zirconio, aunque menores, tienen previsto crecer a una CAGR del 10,85% hasta 2031. El mercado de implantes dentales segmenta cada vez más por biotipo gingival; los tejidos delgados revelan el tono grisáceo del titanio, pero el color claro del zirconio evita la transparencia estética. En datos de tres años, los implantes cerámicos Straumann PURE registraron una tasa de supervivencia del 96,7%, cerrando las brechas de rendimiento históricas con las fijaciones metálicas.

Persisten los obstáculos de fabricación porque el zirconio requiere prensado isostático en caliente y un mecanizado preciso, lo que eleva el costo unitario entre un 40 y un 60% por encima del titanio. Sin embargo, la sensibilidad al precio es menos pronunciada en las indicaciones anteriores del maxilar superior, donde la disposición del paciente a pagar por la estética es alta. Las normas ASTM F2393 e ISO 13356 garantizan la estabilidad de fase y la resistencia mecánica, y los avances en las formulaciones estabilizadas con itria reducen la fragilidad. Si el precio de la materia prima de zirconio se modera y las técnicas de impresión maduran, la adopción se ampliará hacia puentes de tramo corto y casos posteriores seleccionados.

Por Diseño: Los Implantes de Paredes Paralelas Abordan la Anatomía de Cresta Estrecha

Los implantes cónicos mantuvieron el 69,63% de participación en 2025 porque su macrogeometría proporciona la estabilidad primaria esencial para los protocolos de carga inmediata. Sin embargo, los implantes de paredes paralelas están registrando una CAGR del 8,87% a medida que los clínicos abordan espacios interradiculares estrechos y sitios con placas bucales delgadas. El tamaño del mercado de implantes dentales para diseños de paredes paralelas está creciendo más rápidamente en los incisivos inferiores y premolares superiores, donde la proximidad radicular exige perfiles más delgados. La actualización de 2024 de NobelParallel, con un paso de rosca rediseñado, produjo un 15% más de contacto hueso-implante en ensayos histomorfométricos, validando el enfoque de diseño.

Las geometrías híbridas ahora combinan conicidad apical para el torque de inserción con paralelismo coronal para acomodar pilares de cambio de plataforma, lo que permite a los fabricantes racionalizar el número de referencias mientras cubren diversas anatomías. Los tratamientos de superficie, desde el grabado ácido con chorro de arena hasta las nanotopografías texturizadas por láser, diferencian aún más los productos. Los parámetros de fatiga cíclica según la ISO 14801 siguen siendo la prueba de referencia, requiriendo resistencia más allá de cinco millones de ciclos de carga, un umbral que los mejores productos superan cómodamente.

Por Tipo de Procedimiento: Los Protocolos de Carga Inmediata Ganan Terreno a Medida que la IA Reduce el Riesgo de Fracaso

Las cirugías convencionales de dos etapas aún representaron el 65,13% de los procedimientos en 2025, pero los protocolos de carga inmediata están creciendo a una CAGR del 11,7% gracias a los valores de torque optimizados por IA y la oclusión cuidadosamente gestionada. La participación del mercado de implantes dentales correspondiente a la carga inmediata está aumentando en las restauraciones de arco completo, donde la ferulización transversal distribuye el estrés funcional. Los implantes Straumann BLX lograron una tasa de supervivencia del 98,2% en datos de cinco años, disipando las preocupaciones de los clínicos sobre el fracaso inducido por micromovimiento.

Las políticas de reembolso reembolsan cada vez más las soluciones en el mismo día porque reducen las visitas al sillón. Sin embargo, la carga inmediata sigue contraindicada en hueso tipo IV, bruxismo severo o diabetes no controlada, preservando una base considerable para la cicatrización convencional. La estandarización a través de las pruebas de fatiga ISO 14801 y ASTM F1854 bajo carga funcional asegura la paridad de rendimiento, mientras que las prótesis provisionales digitales fresadas en una hora mejoran la comodidad del paciente y la aceptación estética.

Por Usuario Final: Los Laboratorios Dentales se Centralizan a Medida que las Redes de Organizaciones de Servicios Dentales Industrializan la Fabricación

Los hospitales y clínicas dentales atrajeron el 55,13% del gasto en 2025, pero los laboratorios centralizados registraron una CAGR del 9,7% y se aproximarán a la paridad para 2031. Las Organizaciones de Servicios Dentales como Heartland Dental derivan el diseño restaurador a centros regionales equipados con fresado de 24 horas e impresión 3D, lo que permite a los profesionales ofrecer implantes sin fabricación en el sillón. El mercado de implantes dentales se beneficia de esta industrialización porque los laboratorios agrupan guías quirúrgicas, pilares personalizados y coronas provisionales, mejorando la consistencia y reduciendo los fracasos.

La certificación ISO 13485 y las obligaciones de trazabilidad del Reglamento de Dispositivos Médicos de la UE empujan a los laboratorios más pequeños a asociarse con centros más grandes o a retirarse. Los proveedores verticalmente integrados —principalmente Dentsply Sirona y Straumann— están en posición de ganar porque sus equipos, software e implantes se alinean perfectamente, vinculando a los consultorios a ecosistemas propietarios. Los institutos académicos, aunque comercialmente menores, siguen siendo bancos de pruebas de innovación para recubrimientos bioactivos y modelos computacionales que simulan la fatiga a 10 años, proporcionando canales que los actores comerciales pueden licenciar.

Análisis Geográfico

Europa retuvo el 35,13% del mercado de implantes dentales en 2025 a medida que el reembolso en Alemania y Francia amplió la cobertura, aunque el crecimiento se está estabilizando porque la penetración urbana se acerca a la madurez. Las reformas estatutarias de 2024 en Alemania ampliaron la elegibilidad, pero la mayoría de los casos incrementales involucran a pacientes de edad avanzada con comorbilidades, lo que complica la cirugía. La fragmentada propiedad de los consultorios en Francia ralentiza la penetración de las Organizaciones de Servicios Dentales, preservando la lealtad a las marcas premium pero limitando los descuentos por volumen. España se beneficia del turismo dental de residentes del Reino Unido que buscan implantes a menor precio, amortiguando la demanda a pesar del estancamiento salarial doméstico. El Reino Unido, donde el Servicio Nacional de Salud omite la cobertura de implantes, sigue siendo predominantemente de pago privado, restringiendo la adopción principalmente a los segmentos más pudientes; las fluctuaciones cambiarias posteriores al Brexit han inflado aún más los costos de importación. Los costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE han empujado a los proveedores más pequeños hacia fusiones o retiradas, reduciendo sutilmente la amplitud competitiva.

Asia-Pacífico está creciendo a una CAGR del 9,91% y superará a Europa a finales del período de pronóstico. El mercado de China está pivotando de la dependencia de las importaciones a la producción local, con Hangzhou Jiace y Zhuhai Livzon subcotizando las importaciones europeas hasta en un 50%. La participación doméstica aumentó considerablemente después de que la designación prioritaria de "Fabricado en China 2025" de Pekín para dispositivos médicos avanzados otorgara incentivos fiscales y acelerara las revisiones de la Administración Nacional de Productos Médicos. India añade aproximadamente 550.000 nuevas unidades de implantes al año, impulsada por los turistas médicos y el auge de grupos multicéntricos como Clove Dental, que estandarizan los protocolos y aprovechan el marketing digital. Japón está en gran medida saturado, pero mantiene precios premium debido a la estricta aprobación Shonin y la preferencia cultural por marcas nacionales como GC. El subsidio de seguro de Corea del Sur para adultos mayores desencadenó un aumento del 34% en los procedimientos en 2024, y los gigantes locales Osstem y Dentium añadieron capacidad que ahora supera los 12 millones de unidades anuales. La Administración de Productos Terapéuticos de Australia agilizó las aprobaciones en 2024, acelerando nuevos recubrimientos y diseños, mientras que Tailandia y Malasia sirven a turistas médicos regionales que buscan descuentos del 60-70% en comparación con las clínicas occidentales.

América del Norte sigue siendo la región de mayor valor por unidad, con honorarios quirúrgicos y protésicos promedio que superan los 4.500 USD. La agresiva expansión de las Organizaciones de Servicios Dentales está transformando la contratación; Heartland Dental, Aspen Dental y Pacific Dental operan laboratorios que colectivamente producen más de 120.000 restauraciones de implantes al año, presionando los márgenes de los fabricantes que no pueden suministrar escáneres integrados y fresadoras CAD/CAM. El renovado énfasis de la Administración de Alimentos y Medicamentos de los Estados Unidos en la evidencia del mundo real y la vigilancia poscomercialización eleva los costos de documentación, pero también erige barreras contra los nuevos participantes de bajo servicio, defendiendo las posiciones de los actores establecidos. Canadá mantiene una estructura de pago privado, y el creciente tráfico transfronterizo hacia las ciudades fronterizas mexicanas subraya las persistentes brechas de asequibilidad. América del Sur continúa rezagada debido a la volatilidad cambiaria y la baja cobertura de seguros; la depreciación del real brasileño elevó las importaciones de implantes en un 18% en términos locales, amortiguando la demanda. Oriente Medio y África sigue siendo emergente; los países del Consejo de Cooperación del Golfo invierten en complejos de turismo dental, pero la penetración es baja fuera de los centros urbanos y los regímenes arancelarios inflan los costos del titanio y el zirconio.

Panorama regulatorio

Los implantes dentales se regulan como dispositivos médicos implantables, con requisitos que abarcan sistemas de calidad, biocompatibilidad y verificación de desempeño mecánico. En Estados Unidos, la FDA publicó una guía final en octubre de 2024 para implantes dentales endoóseos y pilares de implantes dentales endoóseos bajo la Vía Basada en Seguridad y Desempeño, aclarando los criterios de rendimiento y las expectativas de prueba que respaldan presentaciones más estandarizadas.

En Europa, los requisitos de evaluación de conformidad del EU MDR continúan moldeando la documentación técnica de los fabricantes y las estrategias de evidencia clínica, pero 2026 trajo una notable simplificación para tecnologías bien establecidas. En junio de 2026, la Comisión Europea publicó el Reglamento Delegado (UE) 2026/1359 y el Reglamento Delegado (UE) 2026/1451, que actualizan las listas de exención que afectan la evaluación sistemática de la documentación técnica y los requisitos de investigación clínica para ciertos dispositivos implantables, incluidos los implantes dentales. Junto con estos cambios de política, la ISO publicó la norma ISO 10451:2026 en marzo de 2026 para estandarizar las expectativas de contenido del expediente técnico para los sistemas de implantes dentales, mejorando la alineación de la documentación entre mercados.

Análisis de la cadena de valor

La cadena de valor de los implantes dentales comienza con el abastecimiento de insumos de titanio y zirconia de grado implantable, luego pasa al diseño y validación del producto (incluidas las pruebas de fatiga y biocompatibilidad alineadas con normas como ISO 14801 e ISO 10993), la fabricación de precisión, la esterilización y el envasado final bajo sistemas de calidad ISO 13485. La producción generalmente implica mecanizado CNC de alta precisión y tratamientos superficiales, con un control estricto de la química y microestructura de la materia prima necesario para la consistencia en varillas y bloques de alto valor. Esto aumenta la importancia de proveedores calificados en etapas iniciales y una inspección de entrada rigurosa.

En etapas posteriores, los fabricantes de equipos originales distribuyen a través de fuerzas de venta directa y redes de distribuidores hacia hospitales y clínicas dentales, con un papel creciente de los laboratorios dentales y las organizaciones de servicios dentales (DSO) que agrupan implantes con herramientas de flujo de trabajo digital. La cadena incluye cada vez más capas de software y datos (planificación, escaneo y CAD/CAM), lo que añade requisitos de ciberseguridad y trazabilidad sobre el cumplimiento tradicional de dispositivos. La documentación del EU MDR y la dependencia de organismos notificados también afectan los plazos y costos de mantenimiento del ciclo de vida, por lo que los proveedores con operaciones regulatorias más sólidas y fabricación y logística verticalmente integradas están mejor posicionados para mantener sus carteras actualizadas y con existencias confiables a medida que fluctúan los precios y las condiciones de suministro del titanio.

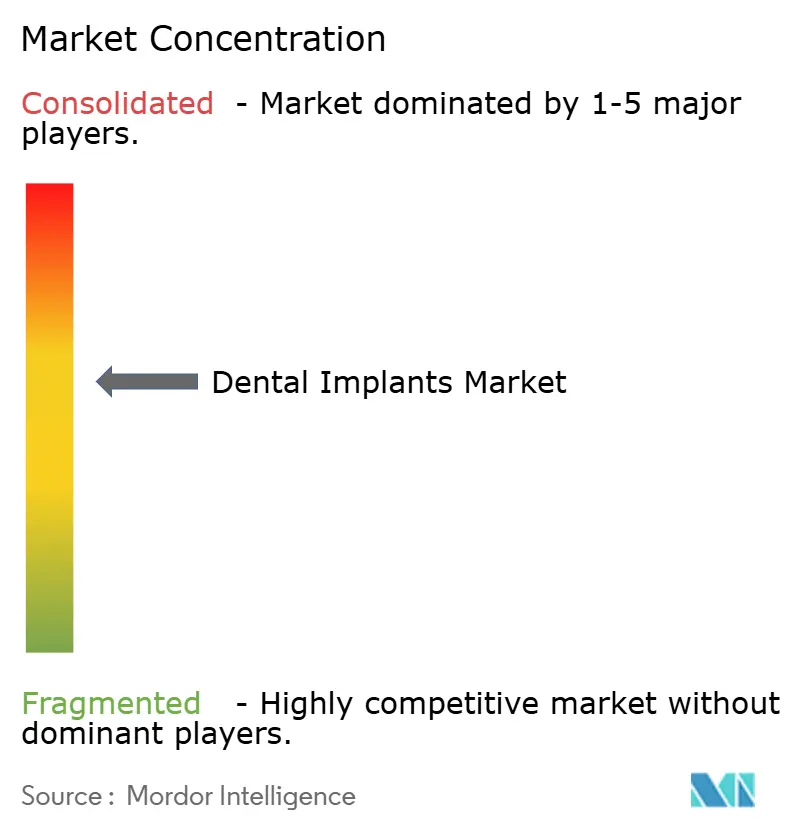

Panorama Competitivo

El mercado de implantes dentales muestra una concentración moderada. Straumann, Nobel Biocare (Envista) y Dentsply Sirona dominan los segmentos premium, mientras que las marcas asiáticas orientadas al costo como Osstem, Dentium y MegaGen escalan en el nivel medio. Straumann utiliza la integración vertical, combinando alineadores ClearCorrect, escáneres digitales y el sistema de navegación Falcon para vincular a los clínicos a su flujo de trabajo. Nobel Biocare aprovecha décadas de datos de supervivencia longitudinal y componentes orientados a la estética. Dentsply Sirona capitaliza la base instalada global de fresadoras CEREC y escáneres Primescan para vender implantes de forma cruzada.

Los líderes surcoreanos están expandiéndose rápidamente: Osstem inauguró una planta de 13.935 metros cuadrados en julio de 2025, aumentando la producción anual total a 12 millones de fijaciones y pilares. Las asociaciones estratégicas como el acuerdo de distribución de ZimVie con Osstem en 2025 tienen como objetivo penetrar en la demanda anual estimada de más de 10 millones de unidades de China. Los nuevos participantes chinos fijan el precio de las fijaciones entre un 40 y un 60% por debajo de las marcas importadas, aprovechando el suministro doméstico de titanio y el menor costo laboral. La actividad de fusiones y adquisiciones se dirige a los activos de flujo de trabajo digital a medida que los actores buscan ofertas de pila completa; Straumann adquirió la empresa emergente de IA cephX en 2025, mientras que Nobel Biocare licenció la tecnología de provisionales con estructura de celosía de Carbon. Las solicitudes de patentes se concentran en superficies hidrófilas que aceleran la osteointegración y en péptidos bioactivos que modulan la respuesta inflamatoria.

La estrategia competitiva gira en torno al costo total, la integración digital y la evidencia clínica. Las Organizaciones de Servicios Dentales adjudican contratos plurianuales sobre ofertas agrupadas que cubren implantes, escáneres, unidades de fresado y software, empujando a los actores comoditizados al nivel de valor. Mientras tanto, las empresas premium defienden los precios de venta promedio con datos de supervivencia a cinco años revisados por pares y resultados estéticos. Las métricas de sostenibilidad, el cumplimiento de ciberseguridad y la documentación del Reglamento de Dispositivos Médicos de la UE ahora figuran de manera prominente en las evaluaciones de licitaciones. La bifurcación se profundiza: los proveedores premium invierten en investigación y desarrollo e IA, mientras que los actores de valor ofrecen fijaciones básicas pero fiables a los mercados con restricciones de costos.

Líderes de la Industria de Implantes Dentales

Institut Straumann AG

Envista Holdings (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co., Ltd.

ZimVie Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se expanden donde el reembolso y los requisitos estandarizados de evidencia reducen la fricción de adopción, y donde los ecosistemas digitales reducen la complejidad de los procedimientos para los dentistas generales. Las acciones de reembolso estatutario citadas en el informe, como el subsidio del 60% de Alemania para pacientes edéntulos elegibles a partir de enero de 2024 y la expansión de cobertura para personas mayores en Corea del Sur vinculada a un aumento del 34% en los procedimientos en 2024, crean vías más claras para el crecimiento del volumen a través de indicaciones reconocidas por los pagadores y adquisiciones basadas en valor. El cambio hacia laboratorios centralizados y adquisiciones a través de DSO (casi el 30% de las clínicas dentales de EE. UU. afiliadas a DSO en 2025) crea un espacio en blanco para proveedores que pueden empaquetar implantes, pilares personalizados, escaneo y fabricación en consultorio o en laboratorio en paquetes contratables.

La diferenciación de productos y flujos de trabajo también se está moviendo hacia sistemas centrados en la preservación, nuevos materiales y planificación y fabricación habilitadas digitalmente que reducen el tiempo en el sillón y disminuyen los reprocesos. En marzo de 2026, Nuventus anunció el lanzamiento comercial oficial en EE. UU. de su sistema de implantes NV.C, tras la autorización previa de la FDA, lo que apunta a una innovación continua en torno a los protocolos quirúrgicos y restaurativos. La armonización regulatoria y documental, incluida la norma ISO 10451:2026 publicada en marzo de 2026 para los contenidos del expediente técnico, respalda una escalabilidad más rápida de las carteras entre geografías para los fabricantes que invierten en paquetes de evidencia estandarizados y trazabilidad de la cadena de suministro.

Desarrollos recientes del sector

- Mayo de 2026: Dentsply Sirona lanzó Smart View - Detect, una ayuda diagnóstica habilitada con IA para escaneos CBCT que recibió la autorización 510(k) de la FDA y el marcado CE. El lanzamiento fortalece el ecosistema de odontología digital de Dentsply Sirona al añadir diagnósticos apoyados en IA que pueden integrarse en los flujos de trabajo de planificación de implantes y en las conversaciones de aceptación de casos.

- Julio de 2025: Osstem Implant inauguró una planta de USD 150 millones en Busan, elevando la capacidad total de producción a 12 millones de implantes por año y añadiendo inspección automatizada alineada con ISO 13485. La expansión aumenta la disponibilidad de suministro para cuentas de alto volumen y respalda precios más competitivos a medida que las adquisiciones se consolidan a través de DSO y grandes redes de clínicas.

- Octubre de 2024: La FDA de EE. UU. emitió una guía final para implantes dentales endoóseos y pilares de implantes dentales endoóseos bajo la Vía Basada en Seguridad y Desempeño, definiendo criterios de rendimiento y expectativas de seguridad. Los requisitos más claros de prueba y evidencia reducen la ambigüedad en las presentaciones para los fabricantes y pueden acelerar los ciclos de iteración para nuevos diseños y tecnologías de superficie.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de implantes dentales abarca los ingresos de las fijaciones de implantes de nueva fabricación y sus componentes principales utilizados para reemplazar dientes faltantes, junto con los kits quirúrgicos que respaldan la colocación. Los valores se miden con precios de salida de fábrica y reflejan los sistemas de implantes de titanio y zirconia suministrados a nivel global.

Exclusiones de alcance: el dimensionamiento excluye servicios de reparación, implantes reutilizados, anclajes de aloinjerto y prótesis removibles donde no se coloca ninguna fijación de implante.

Descripción general de la segmentación

- Por Componente

- Fijación

- Implantes Endoóseos

- Implantes Subperiósticos

- Implantes Transóseos

- Implantes Intramucosos

- Pilar

- Fijación

- Por Material

- Implantes de Titanio

- Implantes de Zirconio

- Por Diseño

- Implantes Cónicos

- Implantes de Paredes Paralelas

- Por Tipo de Procedimiento

- Procedimiento de Carga Inmediata

- Procedimiento Convencional

- Por Usuario Final

- Hospitales y Clínicas Dentales

- Laboratorios Dentales

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir el primer borrador de la lógica de volumen y precios antes de probar los supuestos. Nos basamos en series de datos públicos y literatura clínica para comprender los patrones de pérdida dental, la actividad de procedimientos dentales y la dirección de adopción de materiales de implantes y protocolos de carga inmediata.

Las fuentes utilizadas incluyen estadísticas de salud oral y población de la Organización Mundial de la Salud, métricas epidemiológicas del programa Global Burden of Disease, indicadores de gasto sanitario del Banco Mundial y la OCDE, y comunicaciones regulatorias y de seguridad de la FDA de EE. UU. También revisamos revistas clínicas evaluadas por pares sobre supervivencia y uso de implantes, además de informes anuales de empresas y presentaciones a inversores para comprender la combinación de productos, la exposición regional y los comentarios sobre precios. Se consultaron bases de datos de patentes de forma selectiva para confirmar dónde se concentra la actividad de innovación y para verificar la lógica de los tiempos de difusión tecnológica. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

Luego se utilizaron entrevistas y encuestas primarias para confirmar cómo se forma la demanda en clínicas y hospitales, y cómo se mueven los precios entre materiales, diseños y tipos de procedimientos. Hablamos con una combinación de fabricantes, distribuidores y tomadores de decisiones de hospitales y clínicas dentales, junto con clínicos en ejercicio en APAC, EMEA y América, para poder comparar de manera consistente las señales de reembolso regional y las dinámicas de pago privado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 42% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 57% | América: 27% |

Dimensionamiento y pronóstico del mercado

Los totales de mercado se reconstruyen primero utilizando un enfoque de arriba hacia abajo que construye un pool de demanda a partir de la prevalencia de pérdida dental y la conversión de tratamiento, y luego traduce ese pool en colocaciones de implantes por geografía y entorno de atención. Esas colocaciones se valoran utilizando rangos de precio de venta promedio que reflejan cambios en la combinación entre titanio y zirconia, diseños cónicos versus de paredes paralelas, y procedimientos de carga inmediata versus convencionales.

Para mantener el modelo fundamentado, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores por región, retroalimentación de canales sobre el rendimiento de unidades, y verificaciones muestreadas de ASP x volumen de procedimientos para países con alta adopción. Los insumos clave que influyen en el dimensionamiento incluyen la prevalencia de edentulismo total y parcial, las tasas de visitas y procedimientos dentales, la aceptación de implantes entre adultos mayores, la combinación de protocolos de carga inmediata y las bandas de precios convertidas por región. Cuando la información sobre procedimientos a nivel de país es limitada, se utilizan indicadores proxy como la densidad de dentistas y el gasto sanitario per cápita, ajustados posteriormente según la retroalimentación de las entrevistas.

Para el pronóstico, se aplica un análisis de escenarios en torno a los principales impulsores de la demanda. Los escenarios se cuantifican utilizando rangos de consenso de expertos sobre el crecimiento de procedimientos, la progresión de precios y el cambio en la combinación de materiales. Esto mantiene el pronóstico rastreable a un conjunto limitado de variables que pueden revisarse cada año sin depender de sistemas internos de clínicas inaccesibles.

Validación de datos y ciclo de actualización

La validación se gestiona a través de múltiples puntos de control para que los saltos inusuales no se trasladen sin una razón clara. Los resultados del modelo se comparan con señales independientes, como comentarios sobre la actividad de procedimientos, la combinación de ingresos regionales reportados y los movimientos de precios observados, y luego se revisan las variaciones antes de la aprobación final.

Si un supuesto genera un valor atípico, se vuelven a verificar los insumos, se revisa el momento de la conversión de divisas y, cuando es necesario, se vuelve a contactar a los entrevistados seleccionados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden cambiar los volúmenes o los precios, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de implantes dentales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para implantes dentales pueden diferir incluso cuando describen la misma industria, ya que los límites de alcance y el calendario de precios no siempre están alineados. Las diferencias suelen provenir de qué se cuenta como una venta de implante, qué nivel de precio se utiliza y con qué rapidez se reflejan en el modelo los cambios de procedimientos y de tipo de cambio.

Una brecha impulsada por actualizaciones es común en este mercado, ya que los ASP de implantes pueden moverse con la combinación de materiales y los ciclos de promoción, y el momento de la conversión de divisas puede desplazar los valores en USD incluso cuando los volúmenes locales son estables. Cuando los puntos de conversión de tipo de cambio y las bandas de ASP se actualizan en el mismo ciclo y se verifican con las señales de actividad de procedimientos y la retroalimentación de canales, el valor de 2026 utilizado por Mordor Intelligence puede separar los ingresos de fijaciones, pilares y kits quirúrgicos de las prótesis dentales adyacentes que no implican colocación de implantes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 5.75 mil millones (2026) | |

| Publicación especializada A | USD 5.33 mil millones (2025) | Utiliza un punto de referencia de un año anterior y no aclara si el precio es a nivel de salida de fábrica o a nivel de clínica, lo que puede desplazar los totales cuando aumentan los protocolos de carga inmediata y la participación de zirconia. |

| Consultora regional B | USD 5.10 mil millones (2026) | Aplica una progresión de precios conservadora y puede excluir kits quirúrgicos y algunos ingresos por componentes, lo que reduce el valor captado incluso si los volúmenes de procedimientos son similares. |

Al observar las cifras en conjunto, la dispersión se explica principalmente por el momento y el detalle del alcance, más que por un desacuerdo sobre la dirección de la demanda. Con reglas de inclusión declaradas, tiempos explícitos de ASP y tipo de cambio, y verificaciones cruzadas repetibles con señales de procedimientos, el total del mercado se mantiene transparente y más fácil de actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de implantes dentales en 2026?

El tamaño del mercado de implantes dentales se sitúa en 5,75 mil millones de USD en 2026 con una perspectiva de CAGR del 7,81% hasta 2031.

¿Qué componente crece más rápido dentro de los implantes globales?

Los pilares personalizados exhiben la CAGR más alta del 9,25% a medida que los laboratorios digitales centralizan el fresado y acortan los tiempos de entrega.

¿Por qué están ganando terreno los implantes de zirconio?

La apariencia del color del diente del zirconio elimina el efecto de transparencia grisácea en la encía delgada, impulsando una CAGR del 10,85% principalmente en las restauraciones anteriores.

¿Qué región liderará el crecimiento futuro?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,91% hasta 2031 gracias a la expansión de la clase media y el aumento de la fabricación local.

¿Cómo están influyendo las Organizaciones de Servicios Dentales en la contratación?

Las Organizaciones de Servicios Dentales compran implantes, escáneres y fresadoras a granel, asegurando descuentos del 15-20% y favoreciendo a los proveedores con carteras digitales integradas.

¿Son las restricciones de suministro de titanio un riesgo real?

Sí, la demanda aeroespacial y los controles de exportación chinos han elevado los precios al contado del titanio Grado 5 en un 17% interanual, presionando a los fabricantes más pequeños.

Última actualización de la página el: