Tamaño y Participación del Mercado de Dispositivos de Ablación Tiroidea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

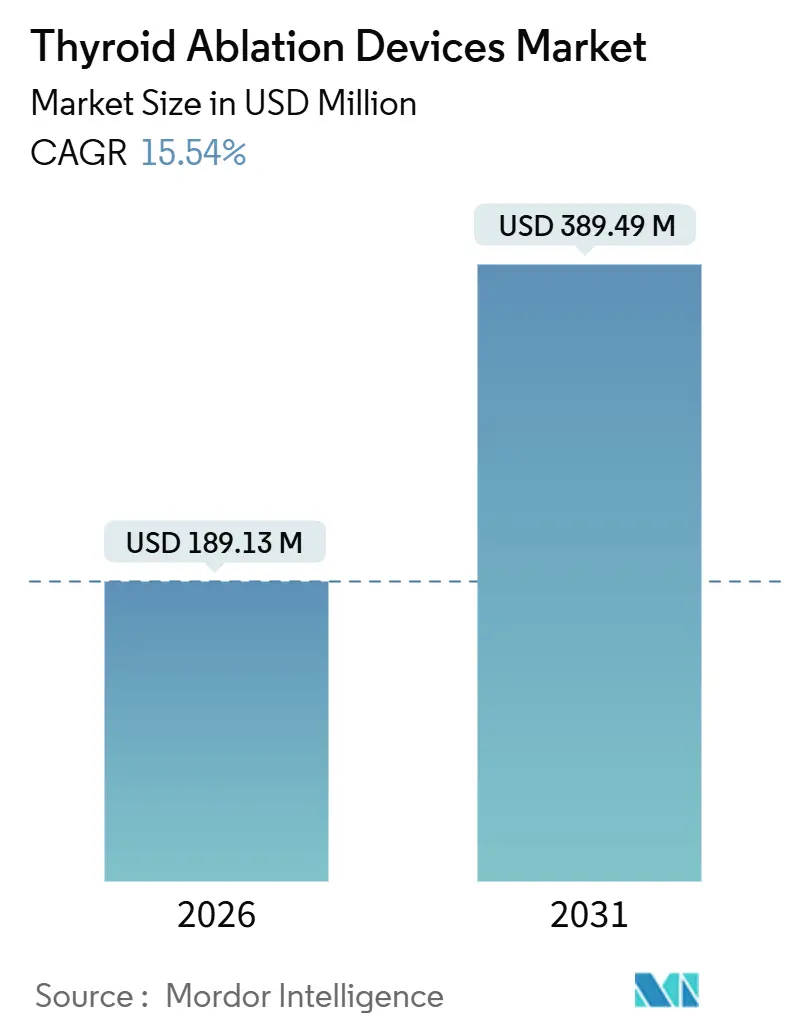

| Tamaño del Mercado (2026) | 189.13 Millones de dólares |

| Tamaño del Mercado (2031) | 389.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ablación Tiroidea por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ablación Tiroidea se estima en USD 189,13 millones en 2026 y se espera que alcance USD 389,49 millones en 2031, a una CAGR del 15,54% durante el período de pronóstico (2026-2031).

Un marcado desplazamiento desde la tiroidectomía hacia procedimientos térmicos guiados por imagen, cambios favorables en el reembolso y el aumento de la prevalencia de nódulos son las principales fuerzas que impulsan esta expansión. La ablación por radiofrecuencia (RFA) está consolidada como la modalidad de referencia, pero la ablación por microondas (MWA) está ganando terreno a medida que los operadores apuntan a una entrega de energía más rápida para nódulos mayores de 3 cm. La detección de nódulos tiroideos ha aumentado considerablemente —19,5 millones de casos al año solo en los Estados Unidos—, mientras que la incidencia mundial de cáncer tiroideo se proyecta que avanzará de 586.000 casos en 2020 a 794.000 en 2040, alimentando un flujo constante de procedimientos. El impulso regulatorio añade un estímulo adicional; los Centros de Servicios de Medicare y Medicaid (CMS) de los Estados Unidos incluyeron el CPT 60660 en el sistema de pago del Centro Quirúrgico Ambulatorio (ASC) con vigencia desde enero de 2025, fomentando la migración ambulatoria de la ablación tiroidea.

Conclusiones Clave del Informe

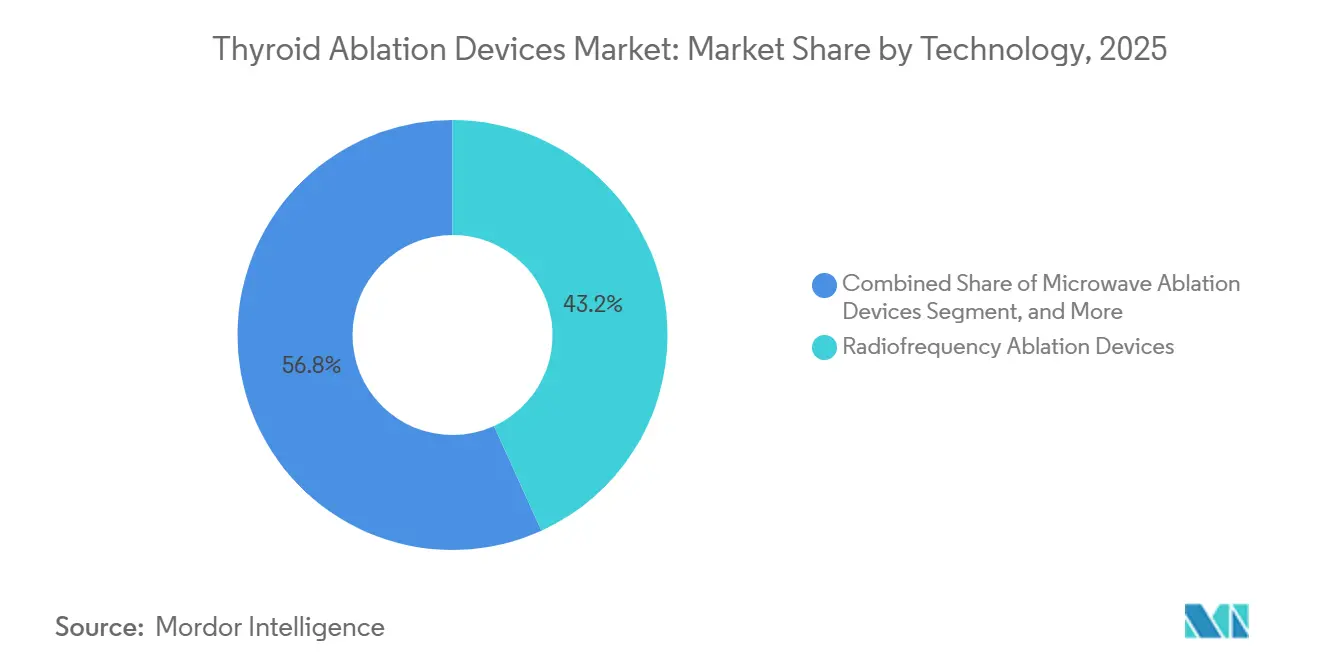

- Por tecnología, la ablación por radiofrecuencia lideró con el 43,21% de la participación del mercado de dispositivos de ablación tiroidea en 2025, mientras que la ablación por microondas está proyectada para registrar la CAGR más rápida del 17,07% hasta 2031.

- Por aplicación, los nódulos tiroideos benignos captaron el 42,73% del mercado de dispositivos de ablación tiroidea en 2025 y están preparados para expandirse a una CAGR del 16,95% hasta 2031.

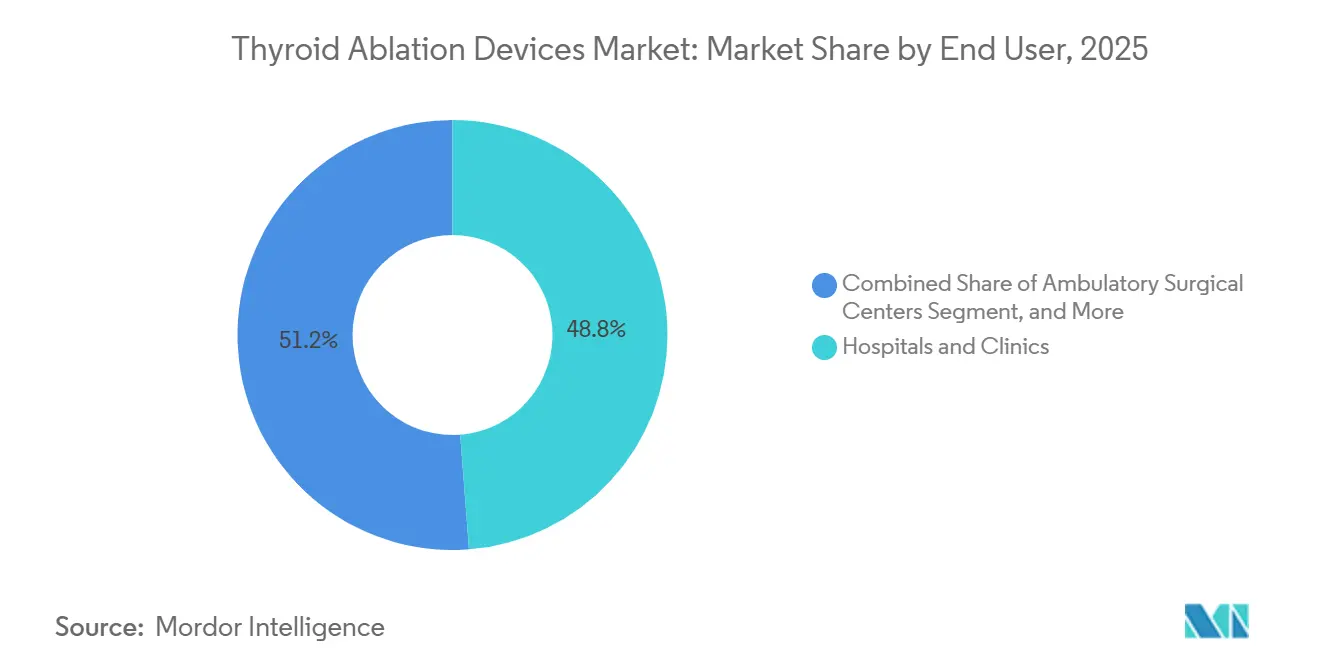

- Por usuario final, los hospitales y clínicas representaron el 48,76% de los ingresos en 2025, mientras que se proyecta que los ASC registren la CAGR más alta del 18,13% hasta 2031, a medida que los pagadores recompensan los entornos ambulatorios de menor costo.

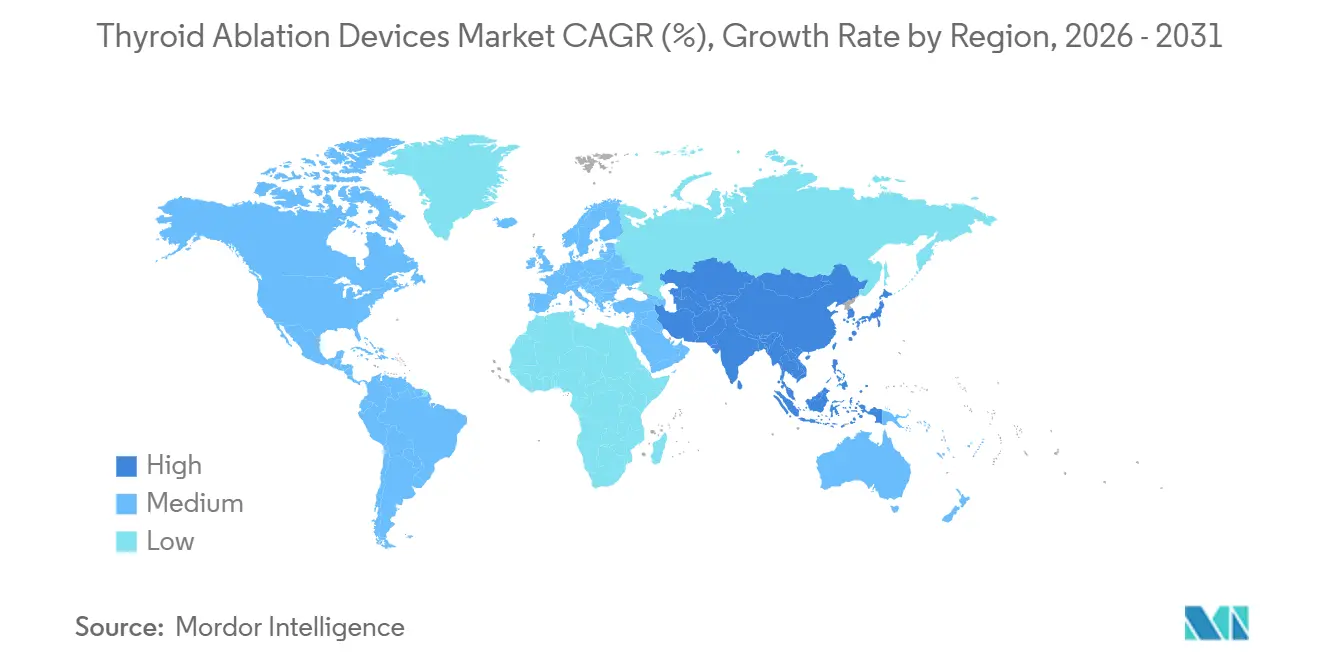

- Por geografía, América del Norte representó el 42,53% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 19,93% hasta 2031, impulsada por la aceleración de las aprobaciones regulatorias en China y Corea.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ablación Tiroidea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de nódulos tiroideos y cáncer | +3.2% | Global, mayor en Corea, China y Estados Unidos | Mediano plazo (2–4 años) |

| Rápida adopción de tratamientos mínimamente invasivos | +4.1% | América del Norte, Europa, zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en plataformas de RFA/MWA | +2.8% | Global, liderado por América del Norte y Asia Oriental | Mediano plazo (2–4 años) |

| Guías clínicas favorables | +2.5% | América del Norte, Europa, Corea, Japón | Corto plazo (≤ 2 años) |

| Monitoreo térmico en tiempo real impulsado por IA | +1.7% | América del Norte y la Unión Europea como primeros adoptantes, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de consultorios especializados y modelos de ASC | +3.3% | Estados Unidos dominante, emergente en Canadá y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Nódulos Tiroideos y Cáncer

La detección de nódulos tiroideos se disparó a medida que la ecografía en el punto de atención se convirtió en rutina en la atención primaria, elevando los volúmenes anuales en los Estados Unidos a 19,5 millones de casos.[1]Institutos Nacionales de Salud, "Prevalencia de Nódulos Tiroideos y Tendencias en la Incidencia de Cáncer Tiroideo," PMC, nih.gov A nivel mundial, se espera que los diagnósticos de cáncer tiroideo aumenten a 794.000 para 2040, con Corea y China soportando la mayor incidencia. La presión epidemiológica está orientando a los sistemas de salud hacia la ablación térmica porque elimina la necesidad de anestesia general, preserva la función tiroidea y reduce las estancias hospitalarias. Los nódulos Bethesda III y IV, que antes se manejaban con cirugía diagnóstica, se someten ahora cada vez más a ablación, reduciendo las complicaciones posquirúrgicas y el costo total de la atención. Los pagadores consideran que evitar el hipoparatiroidismo permanente y la lesión de las cuerdas vocales representa un ahorro que justifica la cobertura para lesiones benignas y de bajo riesgo.

Rápida Adopción de Tratamientos Mínimamente Invasivos en Lugar de la Tiroidectomía

La participación de la ablación en el tratamiento de nódulos benignos aumentó a un estimado del 22%–28% en América del Norte y Europa en 2025, frente a cifras de un solo dígito en 2020. Un ensayo aleatorizado de 2024 demostró que la ablación por microondas redujo el tiempo promedio del procedimiento en un 30%, logrando una tasa de reducción de volumen del 80%, solo marginalmente por debajo del referente del 86% de la RFA.[2]Consejo Editorial de Radiology, "Ensayo Controlado Aleatorizado: Ablación por Microondas vs. Ablación por Radiofrecuencia para Nódulos Tiroideos," Radiology, pubs.rsna.org Los cirujanos están incorporando la ablación para retener volúmenes de pacientes, y los radiólogos intervencionistas han abierto clínicas tiroideas independientes que evitan las vías de derivación quirúrgica. El respaldo de la Asociación Americana de Tiroides (ATA) en sus guías de 2025, que reconocen la ablación como una alternativa válida a la vigilancia activa para los microcarcinomas T1a, está acelerando la aceptación por parte de los pagadores. Las aseguradoras han flexibilizado la autorización previa a medida que los datos a tres años confirman una baja tasa de recrecimiento y complicaciones mínimas.

Avances Tecnológicos en Plataformas Guiadas por Imagen

Los generadores de RFA de nueva generación emplean ahora algoritmos controlados por impedancia que mitigan el carbonizado del electrodo, mientras que los sistemas de MWA a 2,45 GHz entregan energía de forma independiente a la conductividad del tejido. Los electrodos con recubrimiento cerámico lanzados en 2024 disipan el calor de manera uniforme, reducen el riesgo de quemaduras cutáneas, y las sondas con sensores de red de Bragg en fibra óptica proporcionan retroalimentación de temperatura en tiempo real con precisión submilimétrica.[3]Equipo de Sensors de MDPI, "Sensores de Temperatura de Red de Bragg en Fibra Óptica para el Monitoreo de Ablación," Sensors, mdpi.com La imagen de fusión superpone la tomografía computarizada o la resonancia magnética sobre la ecografía en tiempo real, permitiendo la localización segura de nódulos posteriores cerca del nervio laríngeo recurrente. El ultrasonido focalizado de alta intensidad (HIFU) mantiene una participación de nicho dado su precio de capital de EUR 250.000, pero su atractivo de cero incisiones está ganando pacientes en Japón y Francia.

Guías Clínicas Favorables que Respaldan la Ablación

Las guías de Corea de 2025 recomiendan la RFA como terapia de primera línea para el carcinoma papilar recurrente confirmado por biopsia, legitimando la ablación más allá de la enfermedad benigna. China emitió un consenso en 2024 que estandariza la selección de pacientes, la técnica y el seguimiento en más de 2.000 hospitales. En los Estados Unidos, la declaración de seguridad de la ATA de 2023 exigió a los operadores completar entre 20 y 30 casos supervisados, lo que llevó a los centros académicos a establecer programas de formación especializada formales. Europa aún se basa en la guía de la Asociación Europea de Tiroides de 2020 para nódulos benignos, aunque las sociedades nacionales de Alemania e Italia han incorporado esas recomendaciones en los estatutos de reembolso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y de consumibles | -2.4% | Global, agudo en los centros sensibles al precio de Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Variabilidad en el reembolso | -1.9% | Europa fragmentada; América Latina y Oriente Medio y África limitados | Mediano plazo (2–4 años) |

| Requisitos de habilidad del operador y capacitación | -1.6% | Global, mayores brechas en centros urbanos de segundo nivel | Mediano plazo (2–4 años) |

| Incertidumbre sobre los resultados oncológicos a largo plazo | -1.3% | Bastiones quirúrgicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Consumibles de los Sistemas de Ablación

Los sistemas HIFU superan los EUR 250.000 (USD 270.000), mientras que los generadores de RFA y MWA cuestan entre EUR 17.000 y 25.000 (USD 18.500–27.200), lo que tensiona los presupuestos de los hospitales públicos en Europa del Este, el Sudeste Asiático y América Latina. Los electrodos de un solo uso con precios de entre EUR 700 y 1.250 (USD 760–1.360) elevan el gasto en consumibles hacia USD 200.000 anuales para los centros de alto volumen. La reutilización informal de electrodos en India y Brasil busca reducir costos, pero aumenta el riesgo de infección y anula las garantías. Los modelos de arrendamiento y pago por uso están emergiendo, pero requieren compromisos plurianuales, lo que disuade a los centros que no tienen certeza sobre su flujo de casos.

Variabilidad en el Reembolso entre Regiones

El seguro estatutario de Alemania cubre la RFA para nódulos benignos sintomáticos, pero Francia y el Reino Unido limitan la cobertura a ensayos clínicos, obligando a los pacientes a pagar de su bolsillo entre EUR 1.500 y 3.000 por sesión. Los pagadores latinoamericanos califican la ablación tiroidea como experimental e imponen aprobaciones caso por caso que retrasan la programación hasta seis semanas. Las tarifas de pago provinciales de China oscilan entre CNY 3.000 y 9.000 (USD 420–1.260), creando un acceso desigual. La armonización de las políticas requerirá evaluaciones plurianuales de tecnología sanitaria y evidencia del mundo real, lo que ralentizará la entrada en regiones donde se necesitan urgentemente alternativas quirúrgicas rentables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y de consumibles | -2.4% | Global, agudo en los centros sensibles al precio de Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Variabilidad en el reembolso | -1.9% | Europa fragmentada; América Latina y Oriente Medio y África limitados | Mediano plazo (2–4 años) |

| Requisitos de habilidad del operador y capacitación | -1.6% | Global, mayores brechas en centros urbanos de segundo nivel | Mediano plazo (2–4 años) |

| Incertidumbre sobre los resultados oncológicos a largo plazo | -1.3% | Bastiones quirúrgicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Consumibles de los Sistemas de Ablación

Los sistemas HIFU superan los EUR 250.000 (USD 270.000), mientras que los generadores de RFA y MWA cuestan entre EUR 17.000 y 25.000 (USD 18.500–27.200), lo que tensiona los presupuestos de los hospitales públicos en Europa del Este, el Sudeste Asiático y América Latina. Los electrodos de un solo uso con precios de entre EUR 700 y 1.250 (USD 760–1.360) elevan el gasto en consumibles hacia USD 200.000 anuales para los centros de alto volumen. La reutilización informal de electrodos en India y Brasil busca reducir costos, pero aumenta el riesgo de infección y anula las garantías. Los modelos de arrendamiento y pago por uso están emergiendo, pero requieren compromisos plurianuales, lo que disuade a los centros que no tienen certeza sobre su flujo de casos.

Variabilidad en el Reembolso entre Regiones

El seguro estatutario de Alemania cubre la RFA para nódulos benignos sintomáticos, pero Francia y el Reino Unido limitan la cobertura a ensayos clínicos, obligando a los pacientes a pagar de su bolsillo entre EUR 1.500 y 3.000 por sesión. Los pagadores latinoamericanos califican la ablación tiroidea como experimental e imponen aprobaciones caso por caso que retrasan la programación hasta seis semanas. Las tarifas de pago provinciales de China oscilan entre CNY 3.000 y 9.000 (USD 420–1.260), creando un acceso desigual. La armonización de las políticas requerirá evaluaciones plurianuales de tecnología sanitaria y evidencia del mundo real, lo que ralentizará la entrada en regiones donde se necesitan urgentemente alternativas quirúrgicas rentables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Microondas Ganan Terreno por la Velocidad del Procedimiento

Se proyecta que el mercado de dispositivos de ablación tiroidea para sistemas de microondas crezca a una CAGR del 17,07% entre 2026 y 2031, superando el crecimiento general de la industria. La radiofrecuencia mantiene el 43,21% de la participación del mercado de dispositivos de ablación tiroidea gracias al reembolso consolidado y a los operadores capacitados, aunque las nuevas plataformas chinas con precios entre un 25% y un 35% más bajos están acelerando la penetración de las microondas en los hospitales de Asia-Pacífico sensibles al precio. El estudio de Radiology de 2024 demostró una reducción del 30% en el tiempo del procedimiento para la MWA con una tasa de reducción de volumen del 80% a los doce meses, casi igualando los resultados de la RFA. La ablación láser mantiene entre el 8% y el 10% de los ingresos por tecnología, favorecida por la entrega mediante fibra óptica que limita la dispersión térmica, mientras que el HIFU sigue siendo un nicho del 5%–7% debido a los altos costos de capital y los flujos de trabajo de 90 minutos. Las autorizaciones 510(k) de la FDA para nuevas plataformas de microondas y RFA durante 2024–2025 amplían el catálogo de proveedores e intensifican la competencia de precios.

La convergencia regulatoria está mejorando el tiempo de comercialización; las revisiones de la IEC para armonizar los estándares de seguridad de los equipos quirúrgicos de alta frecuencia sustentarán las presentaciones en múltiples países. Los proveedores ahora agrupan generadores, software de ultrasonido y electrodos de inicio, imitando los modelos de maquinilla y cuchillas estándar en energía quirúrgica. Los electrodos con recubrimiento cerámico que difunden el calor de manera uniforme y los sensores de red de Bragg en fibra óptica integrados se están convirtiendo rápidamente en características «imprescindibles» en lugar de complementos premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Nódulos Benignos Anclan el Volumen de Procedimientos

Los nódulos benignos representaron el 42,73% de los ingresos de 2024 y se proyecta que crezcan a un 16,95% anual a medida que más pacientes buscan mejoría estética y alivio de síntomas sin cirugía. Los metaanálisis confirman una reducción de nódulos del 67%–93,6% y un recrecimiento inferior al 14%, resultados que resuenan con las expectativas de los pacientes. El cáncer tiroideo primario sigue siendo una porción menor; el escepticismo sobre el control oncológico a largo plazo disuade a las aseguradoras a pesar de los prometedores datos de microondas a cinco años. El carcinoma recurrente en el lecho tiroideo o en los ganglios linfáticos del cuello está emergiendo como un complemento quirúrgico; las nuevas guías de Corea respaldan la RFA para la recurrencia locorregional, impulsando los casos en Seúl y Busan.

Los pagadores están alineando la cobertura con datos que muestran menores costos totales por episodio en comparación con la lobectomía, específicamente al evitar el hipoparatiroidismo permanente (2%–5%) y la lesión del nervio recurrente (1%–2%). La ablación de nódulos Bethesda III/IV se está expandiendo a pesar del reembolso limitado, ya que médicos y pacientes buscan evitar la cirugía diagnóstica.

Por Usuario Final: Los ASC Capturan la Migración Ambulatoria

Se proyecta que los ingresos de los ASC crezcan a una CAGR del 18,13%, impulsados por la inclusión del CPT 60660 por parte de los CMS en 2025, que ofrece una agrupación favorable. El modelo de ASC atrae a los proveedores que buscan mejores resultados económicos y a los pacientes que prefieren el alta el mismo día. Los hospitales y clínicas siguen siendo el canal más grande con una participación del 48,76% de los ingresos, realizando casos complejos cerca de anatomía crítica o atendiendo a pacientes con comorbilidades. Los centros oncológicos especializados integran la ablación en vías multidisciplinarias, pero crecen más lentamente ya que su enfoque se inclina hacia la enfermedad maligna. Los laboratorios de base ambulatoria, impulsados por generadores de RFA compactos, son un segmento de «otros» de rápido crecimiento que captura tanto los honorarios profesionales como los técnicos.

Las consolidaciones de clínicas tiroideas por parte del capital privado están impulsando acuerdos de compra por volumen que comprimen los precios de los dispositivos. Los hospitales contrarrestan con consultorios de intervención tiroidea ambulatoria para retener a los pacientes con seguro comercial, mientras que los centros oncológicos especializados se asocian con los fabricantes en ensayos iniciados por investigadores para reforzar su posición de liderazgo de opinión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 42,53% de los ingresos globales de 2025. La integración en los programas de formación en endocrinología y radiología intervencionista, junto con los cambios en el reembolso impulsados por los CMS, sustentan el crecimiento. Las provincias canadienses están pilotando la ablación, pero el reembolso inconsistente está extendiendo los tiempos de espera públicos más allá de los 6 meses. La red privada de México atrae a pacientes de los Estados Unidos que buscan costos de USD 2.500–3.500 frente a USD 5.000–8.726 en el mercado doméstico. La escasez de operadores persiste; menos de 20 programas en los Estados Unidos ofrecen planes de estudio estructurados de intervención tiroidea, lo que limita la disponibilidad de procedimientos en las regiones rurales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 19,93% hasta 2031. Las aprobaciones de la Administración Nacional de Productos Médicos (NMPA) de China para sistemas de RFA nacionales en 2024–2025 y un consenso de la Comisión Nacional de Salud de 2024 estandarizaron la atención en más de 2.000 hospitales. Corea, con la mayor incidencia mundial de cáncer tiroideo, incorpora la RFA en las guías de enfermedad recurrente, impulsando los casos en Seúl y Busan. La población envejecida de Japón valora las opciones ambulatorias sin cicatrices, acelerando la adopción. India y Australia son mercados incipientes pero en expansión gracias a la inversión de hospitales privados, aunque los sistemas públicos siguen siendo de orientación quirúrgica. Las disparidades en los pagos persisten; las tarifas provinciales chinas varían en un factor de tres, y el Sudeste Asiático carece de códigos de procedimiento, concentrando la demanda en centros de turismo médico de pago en efectivo.

Europa posee aproximadamente una quinta parte de los ingresos de 2024. Alemania reembolsa la RFA para nódulos benignos sintomáticos, mientras que Francia y el Reino Unido limitan el reembolso a ensayos clínicos o uso compasivo, dejando a los pacientes que autofinancien entre EUR 1.500 y 3.000 por sesión. Italia y España amplían los programas de centros académicos en línea con la guía de la Asociación Europea de Tiroides. La adopción en Oriente Medio y África es desigual; los estados del Consejo de Cooperación del Golfo reembolsan a través del seguro gubernamental, pero la falta de códigos en el África subsahariana orienta la adopción hacia instalaciones privadas en Sudáfrica y Kenia. América del Sur sigue restringida por el reembolso, aunque los pilotos en Brasil y Argentina prueban modelos de pago agrupado que podrían desbloquear el crecimiento futuro.

Panorama Competitivo

El mercado está moderadamente fragmentado. Boston Scientific, Medtronic, Johnson & Johnson (Ethicon NeuWave), Olympus y STARmed concentran conjuntamente una participación significativa en 2025. Estos conglomerados aprovechan las plataformas existentes para tumores hepáticos y renales, agrupando generadores con consolas de ultrasonido para penetrar en los flujos de trabajo tiroideos. Los competidores chinos como Baird Medical y Kangyou Medical reducen los precios hasta en un 35% para ganar participación en los hospitales de Asia-Pacífico y Oriente Medio. Theraclion promueve sistemas HIFU premium para centros académicos, pero el alto costo de capital y los largos tiempos de los casos limitan su escala.

El enfoque competitivo está pasando de la entrega de energía pura a la diferenciación por software. En 2024–2025, Boston Scientific y Medtronic presentaron más de una docena de patentes para el monitoreo térmico asistido por IA y electrodos con recubrimiento cerámico. PIUR Imaging integra ultrasonido tridimensional impulsado por IA en los procedimientos de ablación, demostrando una reducción del 18% en el tiempo del procedimiento. Los electrodos de un solo uso que eliminan el reprocesamiento son otra ventaja para los nuevos participantes que apuntan a los ASC conscientes del control de infecciones. Las asociaciones entre fabricantes de dispositivos y cadenas de ASC se aceleran, ya que los compromisos de volumen justifican precios con descuento que los grupos de compras hospitalarias tienen dificultades para igualar.

La convergencia regulatoria ayuda a los proveedores más pequeños. Se espera que las próximas actualizaciones de la Comisión Electrotécnica Internacional a la norma IEC 60601-2-2 estandaricen las pruebas de seguridad para los dispositivos térmicos específicos de tiroides, permitiendo presentaciones en múltiples mercados e intensificando la competencia. Los proveedores responden con paquetes de valor: generadores portátiles, software de ultrasonido y kits de inicio de electrodos con precios inferiores a USD 30.000 para atraer a los endocrinólogos de consulta ambulatoria.

Líderes de la Industria de Dispositivos de Ablación Tiroidea

Boston Scientific Corporation

Integra LifeSciences Holdings

Johnson & Johnson

Medtronic

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Baird Medical patrocinó una clase magistral de ablación por microondas en Arizona, capacitando a cirujanos estadounidenses en protocolos tiroideos de nueva generación.

- Marzo de 2024: Baird Medical obtuvo la aprobación de Clase III de la NMPA para su dispositivo de RFA, el primer sistema chino nacional autorizado para indicaciones tiroideas, lo que provocó una reducción de precios del 15% entre las marcas de importación.

- Febrero de 2024: PIUR Imaging lanzó tUS Infinity, una plataforma de ultrasonido tridimensional impulsada por IA que reduce el tiempo de ablación tiroidea en un 18% y eleva las tasas de reducción de volumen en siete puntos en los primeros usuarios.

- Enero de 2024: Hygea obtuvo la autorización 510(k) de la FDA de los Estados Unidos para su plataforma de ablación por microondas, ampliando las opciones en los Estados Unidos para la terapia tiroidea basada en energía.

Alcance del Informe Global del Mercado de Dispositivos de Ablación Tiroidea

El Informe del Mercado de Dispositivos de Ablación Tiroidea está Segmentado por Tecnología (Dispositivos de Ablación por Radiofrecuencia, Dispositivos de Ablación por Microondas, Dispositivos de Ablación Láser, Sistemas de Ultrasonido Focalizado de Alta Intensidad, Otras Tecnologías), Aplicación (Nódulos Tiroideos Benignos, Cáncer Tiroideo Primario, Cáncer Tiroideo Recurrente), Usuario Final (Hospitales y Clínicas, Centros Quirúrgicos Ambulatorios, Centros Oncológicos Especializados, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Ablación por Radiofrecuencia |

| Dispositivos de Ablación por Microondas |

| Dispositivos de Ablación Láser |

| Sistemas de Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías (Dispositivos de Crioablación, Accesorios de Imagen y Guía, etc.) |

| Nódulos Tiroideos Benignos |

| Cáncer Tiroideo Primario |

| Cáncer Tiroideo Recurrente |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Oncológicos Especializados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Dispositivos de Ablación por Radiofrecuencia | |

| Dispositivos de Ablación por Microondas | ||

| Dispositivos de Ablación Láser | ||

| Sistemas de Ultrasonido Focalizado de Alta Intensidad | ||

| Otras Tecnologías (Dispositivos de Crioablación, Accesorios de Imagen y Guía, etc.) | ||

| Por Aplicación | Nódulos Tiroideos Benignos | |

| Cáncer Tiroideo Primario | ||

| Cáncer Tiroideo Recurrente | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Oncológicos Especializados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de ablación tiroidea entre 2026 y 2031?

Se proyecta que la industria avance a una CAGR del 15,54%, escalando de USD 189,13 millones en 2026 a USD 389,49 millones en 2031.

¿Qué modalidad está ganando participación frente a la ablación por radiofrecuencia?

La ablación por microondas está ganando adopción debido a una entrega de energía más rápida y se prevé que crezca a una CAGR del 17,07% hasta 2031.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los volúmenes futuros de procedimientos?

Los CMS añadieron el CPT 60660 al arancel de los ASC en enero de 2025, habilitando un mayor reembolso y acelerando la migración ambulatoria.

¿Qué limita hoy el uso de la ablación para los cánceres tiroideos primarios?

La falta de datos oncológicos comparativos a 10 años y la ausencia de respaldo pleno por parte de las sociedades quirúrgicas occidentales mantienen la adopción en cáncer primario en niveles modestos.

¿Qué región registrará la mayor tasa de crecimiento en 2031?

Asia-Pacífico registrará la CAGR más rápida del 19,93%, impulsada por el apoyo de las políticas de China y Corea y las aprobaciones de fabricantes locales.

Última actualización de la página el: