Tamaño y Participación del Mercado de Ablación de Tumores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.20% CAGR |

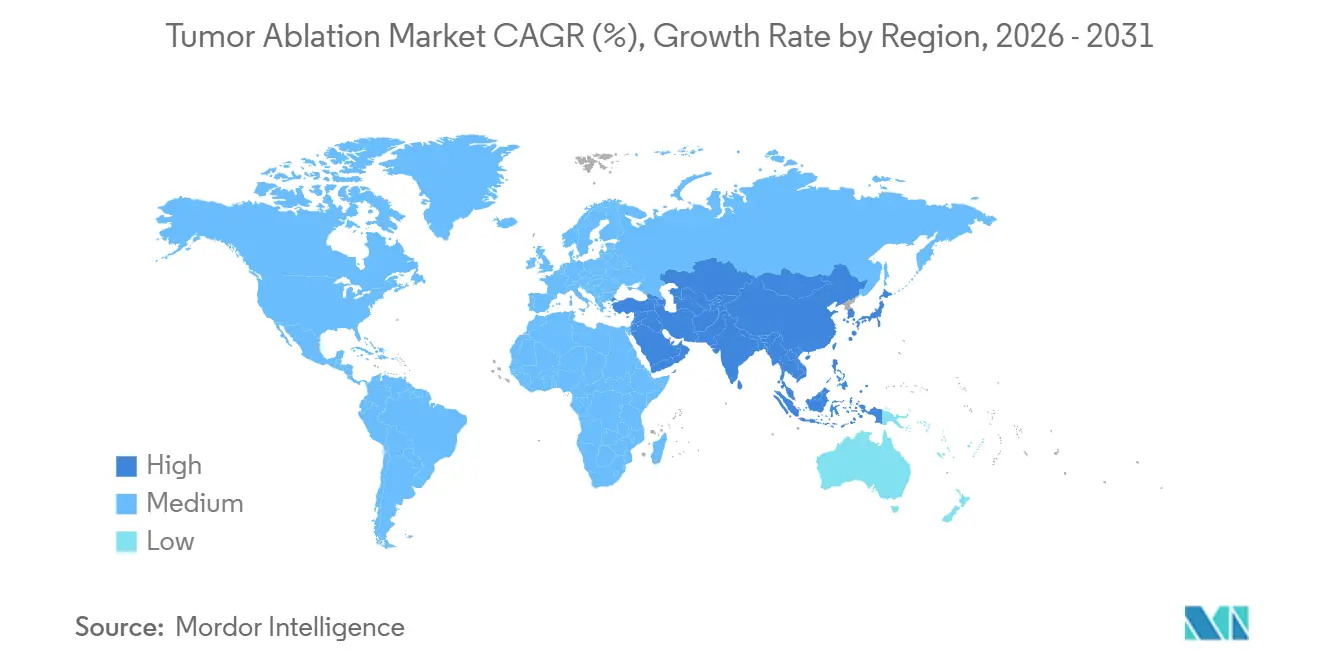

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

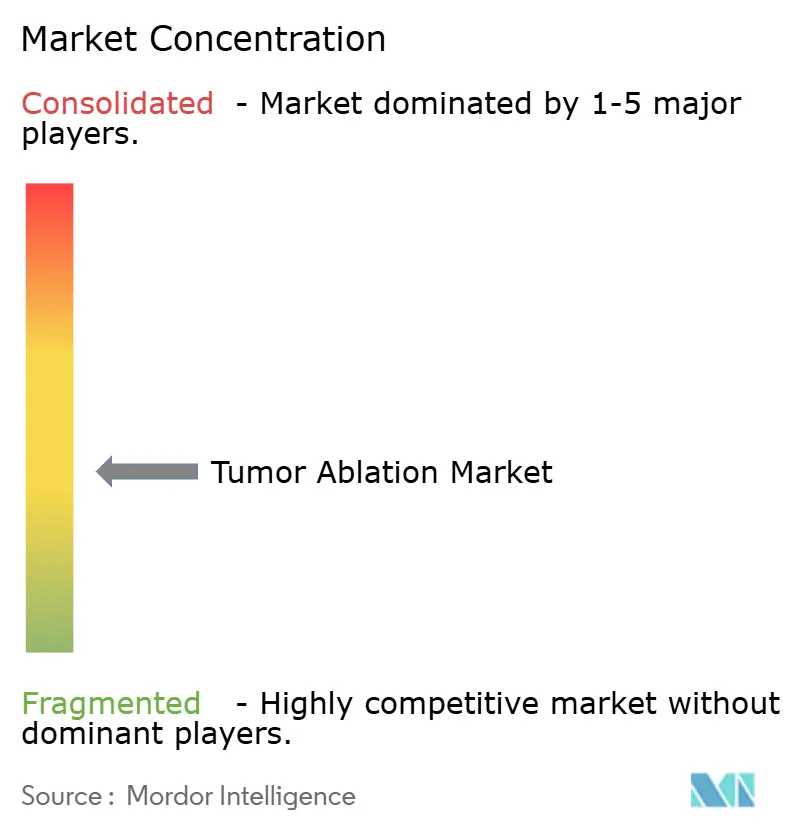

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ablación de Tumores por Mordor Intelligence

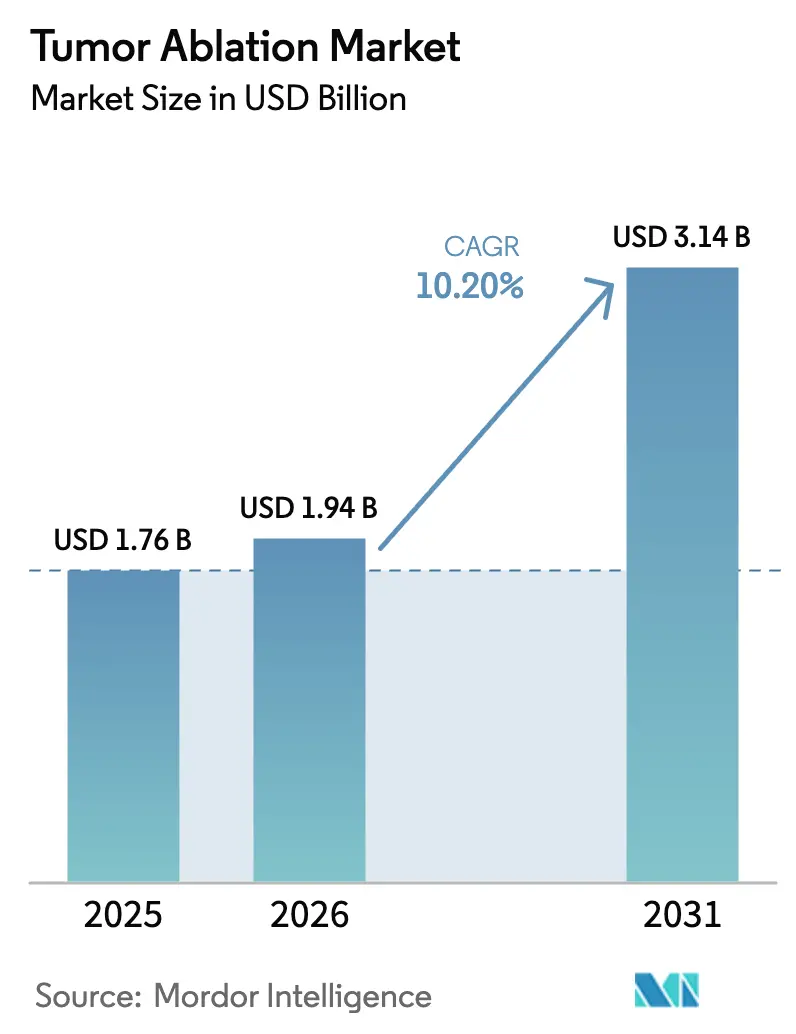

Se proyecta que el tamaño del Mercado de Ablación de Tumores se expanda desde USD 1,76 mil millones en 2025 y USD 1,94 mil millones en 2026 hasta USD 3,14 mil millones para 2031, registrando una CAGR del 10,20% entre 2026 y 2031.

Este crecimiento está respaldado por el aumento sostenido de la incidencia del cáncer, la demanda de los médicos de terapias mínimamente invasivas y el apoyo regulatorio a las plataformas no térmicas que resuelven las limitaciones del sumidero de calor en órganos vasculares. Los hospitales están redirigiendo el capital de los quirófanos de cirugía abierta hacia salas de ablación guiada por imagen, los pagadores están otorgando códigos para modalidades emergentes y los proveedores están integrando inteligencia artificial (IA) para predecir los márgenes de las lesiones en tiempo real. En conjunto, estos factores mejoran los resultados clínicos, acortan las estancias hospitalarias y amplían los grupos de pacientes tratables, posicionando al mercado de ablación de tumores como un pilar central de la oncología intervencionista. Las adquisiciones estratégicas y las empresas conjuntas señalan que los actores establecidos buscan equilibrar sus carteras térmicas con soluciones mecánicas y eléctricas, mientras que los incentivos a la fabricación local en Asia-Pacífico están reduciendo los precios de los dispositivos y ampliando la base de usuarios.

Conclusiones Clave del Informe

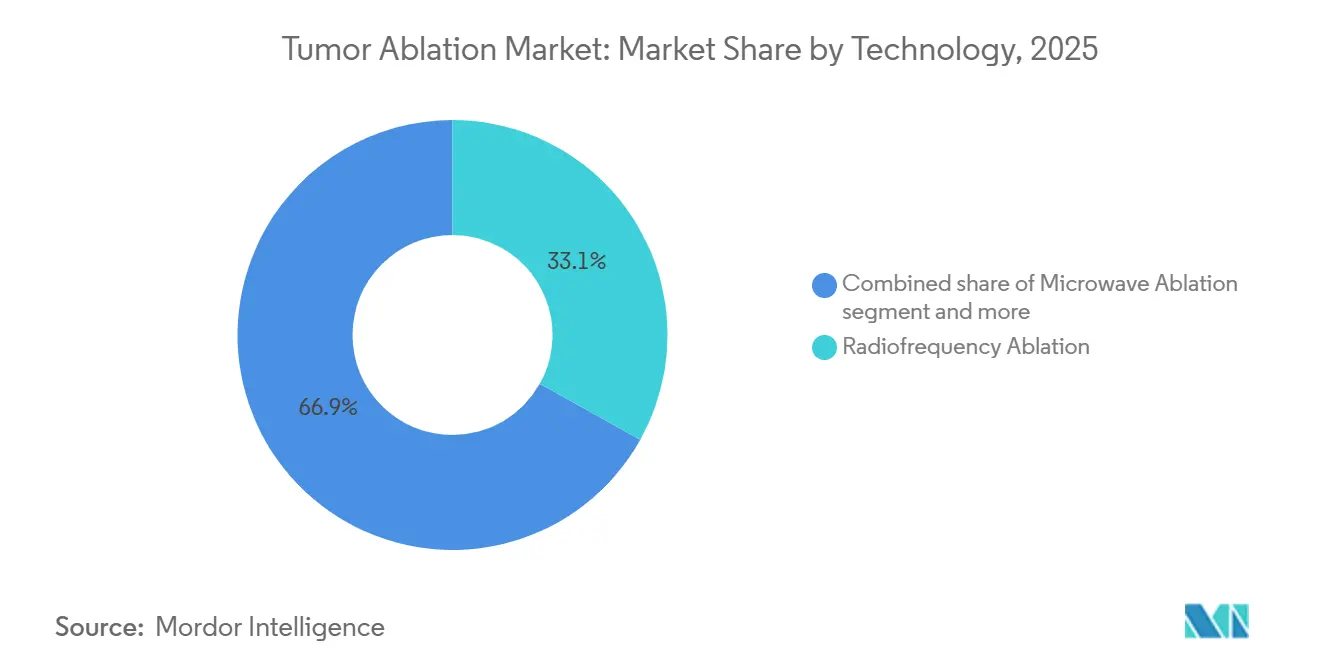

- Por tecnología, la ablación por radiofrecuencia mantuvo una participación del 33,1% en el mercado de ablación de tumores en 2025. Se prevé que la histotripsia se expanda a una tasa de crecimiento anual compuesta (CAGR) del 11,4% hasta 2031, la tasa más rápida entre las modalidades.

- Por modalidad de tratamiento, el acceso percutáneo representó el 46,1% de los procedimientos en 2025, mientras que los sistemas robóticos y endoluminales avanzan a una CAGR del 11,1% hasta 2031.

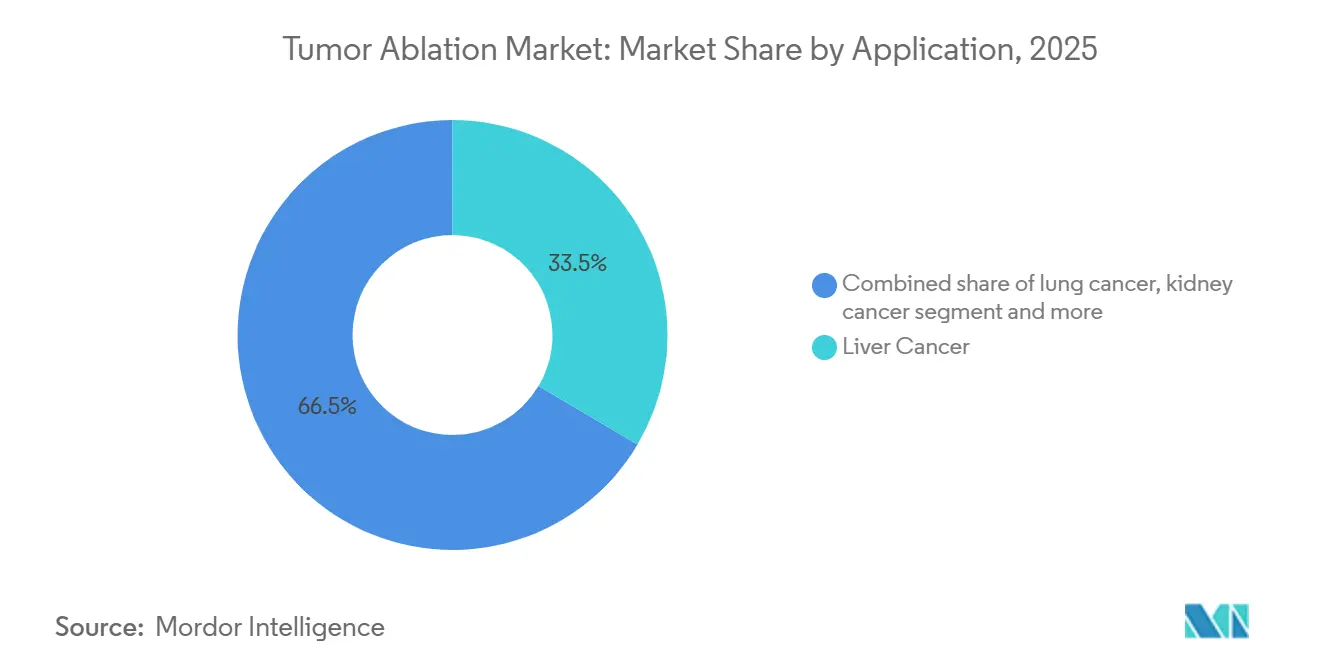

- Por aplicación, las indicaciones hepáticas representaron el 33,5% del valor en 2025; las indicaciones pulmonares crecen a una CAGR del 10,8% hasta 2031.

- Por usuario final, los hospitales retuvieron el 46,5% de los ingresos en 2025, aunque los centros oncológicos están creciendo a una CAGR del 11,8% gracias a las unidades de oncología intervencionista acreditadas por los pagadores.

- Por geografía, América del Norte generó el 42,1% de los ingresos globales en 2025, pero Asia-Pacífico se acelera a una CAGR del 11,4%, respaldada por subsidios a la producción nacional de generadores de ablación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ablación de Tumores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia y prevalencia del cáncer | +2.2% | Global, con mayor carga en Asia-Pacífico y África subsahariana | Largo plazo (≥ 4 años) |

| Demanda de cirugías mínimamente invasivas | +1.8% | América del Norte y Europa, con expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en dispositivos (RF, MW, Crioterapia) | +1.6% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Ablación guiada por imagen en tiempo real basada en IA | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Expansión reembolsable de modalidades no térmicas | +1.4% | América del Norte y Europa, con programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos a la fabricación local en mercados emergentes | +1.3% | Núcleo de Asia-Pacífico (India, China), con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia y Prevalencia del Cáncer

Los diagnósticos globales de cáncer de hígado, pulmón y riñón continúan aumentando, intensificando la demanda de terapias focales que preserven la función orgánica. La actualización de GLOBOCAN 2024 registró 2,5 millones de nuevos casos de cáncer de hígado, un 6% más que en 2022, concentrados en el este de Asia endémico de hepatitis B y en África subsahariana. El cáncer de pulmón ascendió a 2,4 millones de casos en 2024, impulsado por el tabaquismo persistente y la exposición urbana al radón. El cáncer de riñón alcanzó 430.000 casos globales; las masas renales pequeñas menores de 4 cm se gestionan ahora de forma rutinaria mediante crioablación percutánea para preservar las nefronas. El cáncer de próstata superó 1,4 millones de casos, y el ultrasonido focalizado de alta intensidad (HIFU) está ganando terreno para la enfermedad de riesgo intermedio. En conjunto, estas tendencias epidemiológicas amplían el mercado de ablación de tumores al crear cohortes más grandes no aptas para resección o terapia sistémica.

Demanda de Cirugías Mínimamente Invasivas

Los pagadores priorizan estancias más cortas y menores tasas de complicaciones, lo que impulsa a los hospitales a adoptar técnicas percutáneas y laparoscópicas. Un estudio de JAMA Surgery de 2024 mostró que la ablación por radiofrecuencia (RFA) percutánea para metástasis hepáticas colorrectales redujo la mediana de la estancia hospitalaria a 1,2 días frente a 5,8 días para la hepatectomía y ahorró USD 12.000 por caso [1]JAMA Surgery, "Resultados de la Ablación Hepática Percutánea," jamanetwork.com. La ablación torácica robótica de puerto único redujo a la mitad el dolor postoperatorio en comparación con la cirugía torácica videoasistida. La ablación por microondas laparoscópica logró una progresión local a 5 años inferior al 8% en el carcinoma hepatocelular en estadio temprano, rivalizando con los resultados de la resección. Las encuestas a pacientes indican que el 68% de los candidatos con masas renales pequeñas prefieren la ablación frente a la cirugía, citando una recuperación más rápida. Estos hallazgos amplían el mercado de ablación de tumores al persuadir a los médicos y pagadores de trasladar el volumen desde la cirugía abierta.

Innovaciones Tecnológicas en Dispositivos y Ablación Guiada por IA

Las plataformas de ablación ahora integran IA para la predicción de márgenes en tiempo real y la modulación adaptativa de potencia. El sistema de histotripsia Edison obtuvo la autorización de la FDA en mayo de 2024, permitiendo la fraccionación mecánica del tejido a menos de 5 mm de los conductos biliares. Siemens Healthineers fusionó la TC de haz cónico con Edison para reducir los errores de localización a menos de 2 mm [2]Siemens Healthineers, "Fusión de TC de Haz Cónico," siemens-healthineers.com. El sistema de crioablación ProSense de nitrógeno líquido de IceCure Medical alcanza −160 °C en 10 minutos, con alertas basadas en ultrasonido para estructuras críticas. El generador de microondas Emprint HP de Medtronic ajusta el vataje en función de la retroalimentación de impedancia, mejorando la esfericidad de la zona de ablación. Estas innovaciones aumentan la eficiencia y la seguridad del procedimiento, ampliando la confianza de los médicos y acelerando la adopción en el mercado de ablación de tumores.

Expansión Reembolsable de Modalidades No Térmicas e Incentivos a la Fabricación Local

Los avances en reembolso y la política industrial están reduciendo las barreras de costos. En enero de 2024, los Centros de Servicios de Medicare y Medicaid (CMS) introdujeron el código CPT de Categoría III 0686T para la histotripsia, habilitando decisiones de cobertura local y allanando el camino hacia un consenso nacional para 2027. Las aseguradoras privadas de Estados Unidos siguieron con políticas favorables para la electroporación irreversible (IRE) en 2025, citando mejoras en la supervivencia a 12 meses en el cáncer de páncreas. El esquema de Incentivos Vinculados a la Producción de India destina INR 50 mil millones a subsidiar la fabricación nacional de generadores de ablación, reduciendo el arancel de importación del 28% al 5%. La hoja de ruta China Saludable 2030 impulsó 14 lanzamientos nacionales de RFA y microondas en 2024 con precios un 40% por debajo de los dispositivos multinacionales. Estas medidas reconfiguran la dinámica de precios y amplían la presencia del mercado de ablación de tumores en regiones sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías de aprobación regulatoria estrictas | −1.2% | Global, más agudo en Europa bajo el Reglamento de Dispositivos Médicos y en mercados emergentes con capacidad regulatoria limitada | Corto plazo (≤ 2 años) |

| Alto costo de capital de las plataformas avanzadas | −1.1% | Global, más agudo en hospitales comunitarios y mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de reembolso para modalidades emergentes | −1.0% | América del Norte y Europa para pagadores privados; Asia-Pacífico y Oriente Medio y África para sistemas públicos | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada para procedimientos complejos guiados por imagen | −0.9% | Global, especialmente agudo en Asia-Pacífico, Oriente Medio y África, y América del Norte rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías de Aprobación Regulatoria Estrictas y Alto Costo de Capital

El Reglamento de Dispositivos Médicos (RDM) de la Unión Europea, que entró en plena vigencia en mayo de 2024, obliga al seguimiento clínico poscomercialización y a la presentación periódica de informes de seguridad, añadiendo entre 12 y 18 meses al marcado CE e incrementando significativamente los costos de cumplimiento [3]Comisión Europea, "Reglamento de Dispositivos Médicos," ec.europa.eu. Los cuellos de botella en los organismos notificados prolongan las revisiones hasta 24 meses, retrasando los ingresos de las empresas medianas. Las barreras de capital intensifican el desafío: una sala de histotripsia llave en mano supera USD 1,5 millones, mientras que los sistemas de IRE e HIFU oscilan entre USD 400.000 y USD 1,2 millones. Los hospitales necesitan más de 80 procedimientos anuales para alcanzar el punto de equilibrio en cinco años, una propuesta poco atractiva sin reembolso garantizado. Estas combinaciones de costos y regulación ralentizan el despliegue de dispositivos y frenan temporalmente la velocidad del mercado de ablación de tumores.

Brechas de Reembolso y Escasez de Mano de Obra Especializada

A partir de 2026, solo 12 estados de Estados Unidos cuentan con Contratistas Administrativos de Medicare que reembolsan la histotripsia; 38 estados carecen de claridad al respecto. Las agencias de evaluación de tecnologías sanitarias de Alemania, Francia y el Reino Unido esperan datos de supervivencia a 3 años antes de incluir la histotripsia en los esquemas de grupos relacionados por diagnóstico, lo que desincentiva la inversión hospitalaria. Al mismo tiempo, la oferta de mano de obra es escasa: la Sociedad de Radiología Intervencionista (SIR) cita 1.200 plazas de especialización a nivel global frente a un requerimiento anual de 2.500 especialistas. La formación abarca entre 12 y 18 meses de fusión supervisada de TC de haz cónico y seguimiento electromagnético. Los hospitales rurales enfrentan obstáculos adicionales de contratación, y los programas piloto de tutoría a distancia siguen limitados por barreras de licenciatura. En conjunto, estas brechas moderan la expansión a corto plazo del mercado de ablación de tumores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Modalidades Mecánicas Desafían el Dominio Térmico

Los sistemas de radiofrecuencia mantuvieron una participación del 33,1% en el mercado de ablación de tumores en 2025, respaldados por décadas de evidencia y códigos CPT establecidos. Sin embargo, la histotripsia lidera el crecimiento del segmento con una CAGR del 11,4%, reflejando la demanda de los médicos de enfoques no térmicos que evitan los efectos de sumidero de calor cerca de los vasos. La ablación por microondas supera el enfriamiento por perfusión al alcanzar temperaturas intratumorales superiores a 100 °C y ganó mayor participación a través de la plataforma Emprint HP de Medtronic. La crioablación resulta atractiva en indicaciones renales y mamarias porque los límites de la bola de hielo son visibles en TC y ultrasonido, facilitando márgenes precisos.

A medida que los presupuestos de capital migran hacia salas multimodalidad, los hospitales evalúan los costos de ciclo de vida de los sistemas térmicos y mecánicos. La capacidad de la histotripsia para tratar tumores a menos de 5 mm de estructuras vitales amplía la elegibilidad clínica y eleva el reembolso por procedimiento, reforzando su rápida adopción. En conjunto, estas dinámicas sostienen un crecimiento sólido mientras diversifican gradualmente la combinación de modalidades dentro del mercado de ablación de tumores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Tratamiento: Las Plataformas Robóticas Redefinen el Acceso

Los procedimientos percutáneos dominaron el 46,1% de los volúmenes en 2025 y siguen siendo el método principal para el carcinoma hepatocelular y las masas renales pequeñas. Sin embargo, los sistemas robóticos y endoluminales están creciendo a una CAGR del 11,1% a medida que los hospitales invierten en navegación electromagnética y acceso de puerto único para reducir el tiempo de recuperación. La plataforma de broncoscopia robótica Monarch lleva sondas de microondas a nódulos pulmonares periféricos a través de las vías aéreas naturales, reduciendo las complicaciones del tubo torácico a menos del 2%. Los quirófanos híbridos que combinan pórticos de TC fijos con brazos robóticos permiten el diagnóstico y la ablación en una sola sesión, reduciendo el tiempo de ciclo del paciente e impulsando un mayor rendimiento. Estas ganancias en el flujo de trabajo amplían el tamaño del mercado de ablación de tumores para soluciones de acceso avanzado.

Por Aplicación: La Ablación Pulmonar Supera el Crecimiento Hepático

Las aplicaciones hepáticas representaron el 33,5% del valor en 2025, validadas por los protocolos de la Clínica de Barcelona que recomiendan RFA o microondas para tumores solitarios menores de 3 cm. Se proyecta que las aplicaciones pulmonares crezcan a una CAGR del 10,8%, impulsadas por los paradigmas oligometastásicos y la inclusión en las guías de la Red Nacional Integral del Cáncer (NCCN). Las microondas percutáneas logran un control local del 88% para lesiones menores de 2 cm, y las vías transbronquiales reducen el riesgo de neumotórax. Las indicaciones de riñón, hueso, próstata y mama representan oportunidades secundarias, pero en conjunto enriquecen la diversidad de procedimientos, apoyando la expansión incremental del mercado de ablación de tumores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Oncológicos Capturan Volumen Especializado

Los hospitales mantuvieron el 46,5% de los ingresos en 2025 gracias a la infraestructura de imagen existente, aunque los centros oncológicos dedicados avanzan a una CAGR del 11,8% a medida que los pagadores acreditan unidades de oncología intervencionista que ofrecen mayor rendimiento. Los contratos de pago agrupado permiten a los centros reducir los cargos hospitalarios en un 20% manteniendo los márgenes a través de mayores volúmenes de casos. Estos entornos especializados son adoptantes tempranos de la histotripsia y la IRE, acelerando la difusión de sistemas de próxima generación y elevando las curvas de adopción general del mercado de ablación de tumores.

Análisis Geográfico

América del Norte generó el 42,1% de los ingresos en 2025, anclada por 1,9 millones de diagnósticos anuales de cáncer, 400 graduados de especialización cada año y la cobertura de Medicare para las modalidades establecidas. El código CPT 0686T de enero de 2024 para la histotripsia aceleró los comités de compras hospitalarias, y las aseguradoras privadas de 15 estados emitieron políticas en un plazo de 18 meses. Canadá está pilotando pagos agrupados para trasladar el 30% de los casos de carcinoma hepatocelular de la cirugía a la ablación percutánea para 2027, mientras que la agencia de seguridad social de México adquirió 50 unidades de microondas en 2025 para reducir el retraso en los tratamientos.

Se prevé que Asia-Pacífico crezca a una CAGR del 11,4% y es el principal escenario de los incentivos a la fabricación. El subsidio de INR 50 mil millones de India reduce los precios de los dispositivos nacionales en un 35%. Los 14 fabricantes locales de China lanzaron plataformas de RFA y microondas en 2024, lo que llevó a Siemens Healthineers y Medtronic a localizar la producción para proteger su participación. Japón reembolsó la IRE para tumores pancreáticos en 2025, y Corea del Sur invirtió KRW 120 mil millones en centros regionales de histotripsia. Estas iniciativas amplían colectivamente el mercado de ablación de tumores en la gran base de pacientes de Asia.

Europa se beneficia del Plan Europeo de Lucha contra el Cáncer, que destinó EUR 4 mil millones a la modernización oncológica, incluidas las salas de ablación. Las aseguradoras estatutarias de Alemania añadieron la histotripsia a las prestaciones en 2025, desencadenando pedidos en los principales hospitales universitarios. El Servicio Nacional de Salud del Reino Unido está pilotando la ablación por microondas para metástasis hepáticas colorrectales con el fin de reducir las listas de espera quirúrgicas en un 15%. Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero están aprovechando las facilidades de financiamiento internacional y las normas de contenido local para acelerar la adopción de dispositivos, ampliando gradualmente su participación en el mercado de ablación de tumores.

Panorama Competitivo

La industria de ablación de tumores está moderadamente concentrada: los cinco principales proveedores capturaron la mayoría de los ingresos globales en 2025. Medtronic, Boston Scientific, AngioDynamics, Johnson & Johnson y Siemens Healthineers dominan las modalidades térmicas, aunque los nuevos participantes respaldados por capital de riesgo están fragmentando la participación con soluciones mecánicas y eléctricas. El acuerdo de comercialización conjunta de Medtronic con HistoSonics en 2024 otorga acceso a la histotripsia sin canibalizar su línea de microondas Emprint. La participación minoritaria de Boston Scientific en Emblation en 2025 amplía su alcance hacia la ablación por chorro de líquido para arritmias cardíacas que podría derivar hacia la oncología.

El impulso competitivo se centra ahora en la termometría basada en IA, la geometría de electrodos y la fusión de imagen en tiempo real. Los proveedores que integran TC de haz cónico y seguimiento electromagnético presumen de procedimientos entre un 18% y un 22% más cortos, una métrica que influye fuertemente en los comités de capital. La complejidad regulatoria bajo el Reglamento de Dispositivos Médicos está llevando a las empresas medianas a abandonar Europa, liberando participación para las multinacionales con sólidos presupuestos de sistemas de calidad. Mientras tanto, los fabricantes locales en India y China están fijando precios de sus sistemas entre un 35% y un 40% por debajo de los equivalentes importados, obligando a las multinacionales a establecer empresas conjuntas o arriesgarse a erosionar su posición en estos segmentos de alto crecimiento. Estas dinámicas refuerzan un panorama competitivo fluido que dará forma a las trayectorias del mercado de ablación de tumores durante la próxima década.

Líderes de la Industria de Ablación de Tumores

Medtronic plc

Johnson & Johnson (Ethicon)

Boston Scientific Corp.

AngioDynamics Inc.

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: IceCure Medical recibió la autorización de comercialización de la FDA para su sistema de crioablación ProSense específicamente para el tratamiento del cáncer de mama de bajo riesgo en mujeres de 70 años o más.

- Julio de 2025: Varian (una empresa de Siemens Healthineers) lanzó su sistema de ablación por microondas IntelliBlate de próxima generación en Europa tras la obtención del marcado CE.

- Junio de 2025: Medtronic recibió la autorización 510(k) de la FDA de Estados Unidos para el Sistema de Ablación Láser Guiada por Resonancia Magnética Visualase V2. Proporciona una opción mínimamente invasiva para tumores cerebrales, epilepsia focal y necrosis por radiación.

Alcance del Informe Global del Mercado de Ablación de Tumores

Según el alcance del informe, la ablación de tumores es un procedimiento médico mínimamente invasivo que destruye células cancerosas o benignas mediante la administración de energía o sustancias químicas dirigidas directamente al tumor. Este enfoque se utiliza frecuentemente en pacientes que no son candidatos adecuados para la cirugía tradicional debido a la ubicación del tumor, el estado de salud deficiente o la función orgánica reducida, y es un tratamiento habitual para tumores en el hígado, los riñones, los pulmones y los huesos.

El mercado de ablación de tumores está segmentado por tecnología, modalidad de tratamiento, aplicación, usuario final y geografía. Por tecnología, el mercado se clasifica en ablación por radiofrecuencia, ablación por microondas, crioablación, electroporación irreversible, ultrasonido focalizado de alta intensidad (HIFU) e histotripsia. Por modalidad de tratamiento, se segmenta en ablación quirúrgica, ablación laparoscópica, ablación percutánea y ablación robótica/endoluminal. Por aplicación, se segmenta en cáncer de hígado, cáncer de pulmón, cáncer de riñón, metástasis ósea, cáncer de próstata, tumores de mama y tejidos blandos, y otros cánceres (incl. páncreas, vejiga, cerebro). Por usuario final, la segmentación incluye hospitales, centros oncológicos y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ablación por Radiofrecuencia (RF) |

| Ablación por Microondas |

| Crioablación |

| Electroporación Irreversible |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Histotripsia |

| Ablación Quirúrgica |

| Ablación Laparoscópica |

| Ablación Percutánea |

| Ablación Robótica / Endoluminal |

| Cáncer de Hígado |

| Cáncer de Pulmón |

| Cáncer de Riñón |

| Metástasis Ósea |

| Cáncer de Próstata |

| Tumores de Mama y Tejidos Blandos |

| Otros Cánceres (incl. Páncreas, Vejiga, Cerebro) |

| Hospitales |

| Centros Oncológicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Ablación por Radiofrecuencia (RF) | |

| Ablación por Microondas | ||

| Crioablación | ||

| Electroporación Irreversible | ||

| Ultrasonido Focalizado de Alta Intensidad (HIFU) | ||

| Histotripsia | ||

| Por Modalidad de Tratamiento | Ablación Quirúrgica | |

| Ablación Laparoscópica | ||

| Ablación Percutánea | ||

| Ablación Robótica / Endoluminal | ||

| Por Aplicación | Cáncer de Hígado | |

| Cáncer de Pulmón | ||

| Cáncer de Riñón | ||

| Metástasis Ósea | ||

| Cáncer de Próstata | ||

| Tumores de Mama y Tejidos Blandos | ||

| Otros Cánceres (incl. Páncreas, Vejiga, Cerebro) | ||

| Usuario Final | Hospitales | |

| Centros Oncológicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ablación de tumores?

Se espera que el tamaño del mercado de ablación de tumores alcance USD 1,94 mil millones en 2026 y se prevé que crezca hasta USD 3,14 mil millones para 2031.

¿Qué tecnología está creciendo más rápido?

La histotripsia lidera el crecimiento con una CAGR del 11,4% hasta 2031, superando a las modalidades térmicas.

¿Por qué Asia-Pacífico se expande más rápidamente que otras regiones?

Los incentivos a la fabricación nacional en India y China, junto con el aumento de la incidencia del cáncer, están impulsando una CAGR del 11,4% en Asia-Pacífico.

¿Qué limita una adopción más amplia de las plataformas de próxima generación?

Los altos costos de capital y el reembolso fragmentado, especialmente para la histotripsia y la electroporación irreversible, ralentizan las compras hospitalarias.

Última actualización de la página el: