Tamaño y Participación del Mercado de Pruebas de Función Tiroidea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Función Tiroidea por Mordor Intelligence

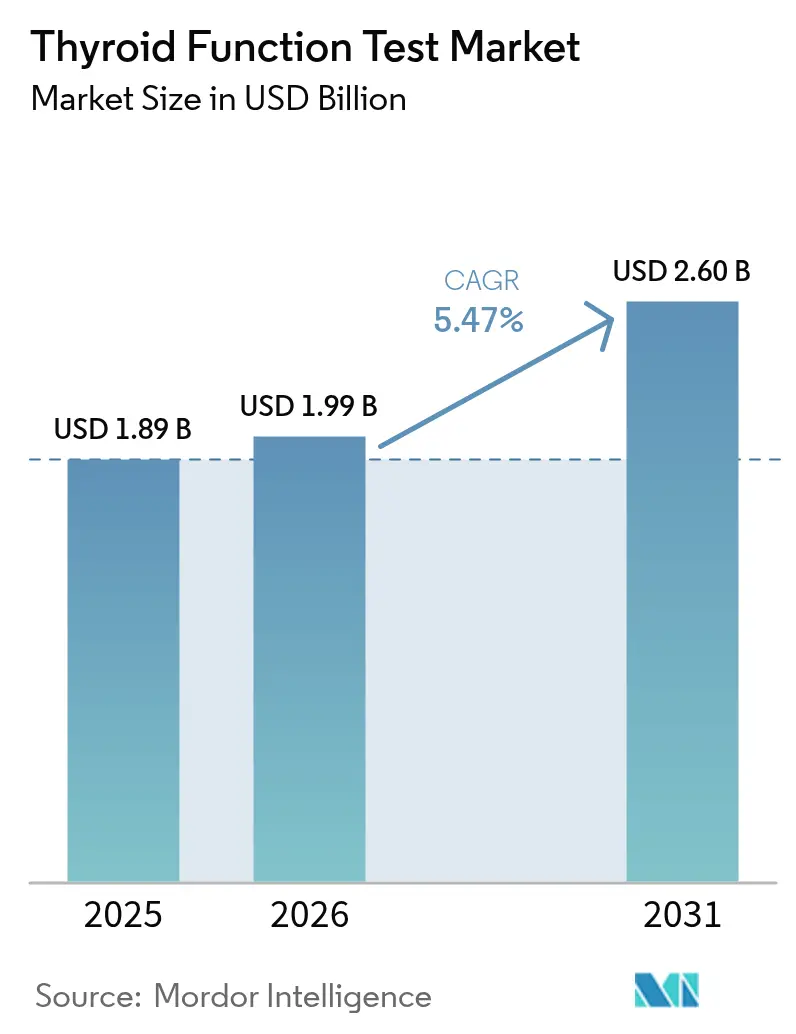

El tamaño del mercado de pruebas de función tiroidea fue valorado en USD 1,89 mil millones en 2025 y se estima que crecerá desde USD 1,99 mil millones en 2026 hasta alcanzar USD 2,6 mil millones en 2031, a una CAGR del 5,47% durante el período de pronóstico (2026-2031). La creciente prevalencia mundial de enfermedades tiroideas, una población anciana en expansión y la difusión de los programas de cribado neonatal sustentan este crecimiento. La integración tecnológica —especialmente los inmunoensayos de tercera generación de alta sensibilidad, los emergentes métodos de espectrometría de masas y los algoritmos de pruebas reflexivas guiados por inteligencia artificial— eleva la precisión diagnóstica al tiempo que alivia la carga de trabajo generada por la escasez de endocrinólogos que afecta al 70% de los condados de Estados Unidos. Los cambios regulatorios, como el marco de la FDA de EE. UU. de 2024 para las pruebas desarrolladas en laboratorio, introducen mayores costos de cumplimiento, aunque prometen una mayor estandarización[1]Administración de Alimentos y Medicamentos de EE. UU., "Regla Final sobre Pruebas Desarrolladas en Laboratorio," fda.gov. Las leyes de transparencia de precios y las negociaciones de contratos agrupados están desplazando los volúmenes hacia laboratorios independientes de menor costo, intensificando la competencia pero ampliando el acceso de los pacientes.

Conclusiones Clave del Informe

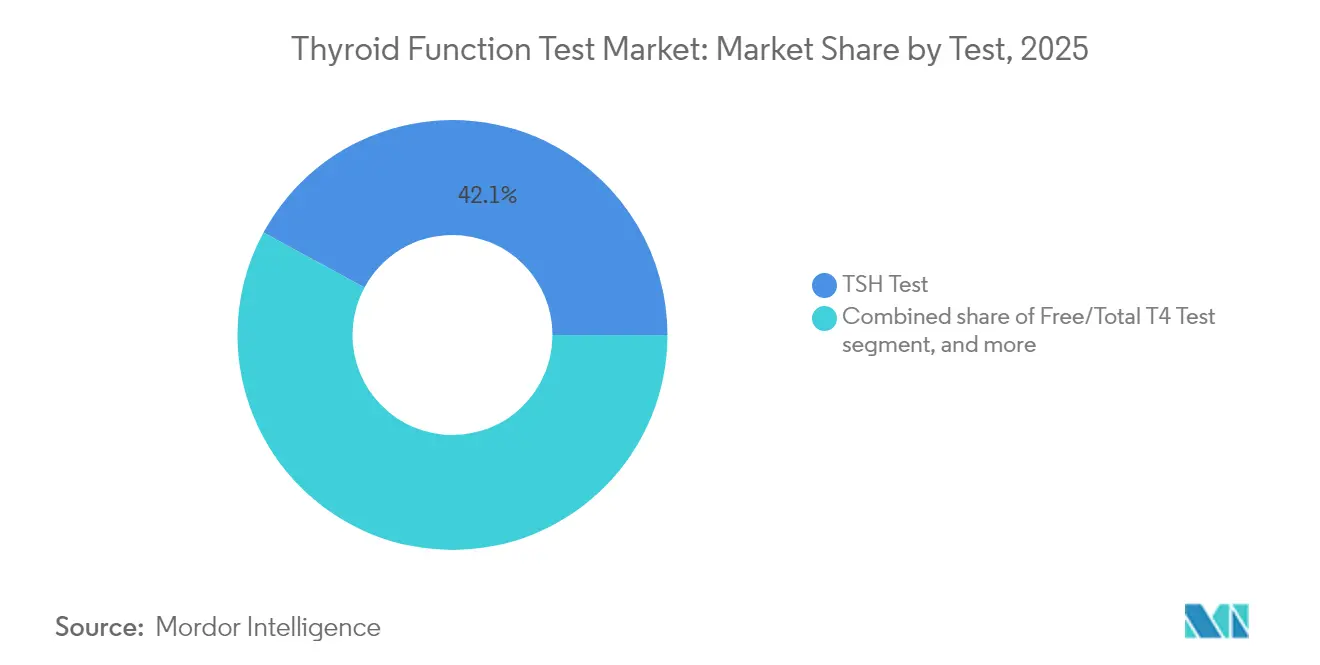

- Por tipo de prueba, el ensayo de TSH representó el 42,10% de la participación del mercado de pruebas de función tiroidea en 2025; las pruebas de anticuerpos Anti-TPO/Anti-TG están preparadas para una CAGR del 7,42% hasta 2031.

- Por técnica, los métodos de inmunoensayo representaron el 59,65% del tamaño del mercado de pruebas de función tiroidea en 2025, mientras que las pruebas en el punto de atención crecerán a una CAGR del 8,72%.

- Por usuario final, los hospitales capturaron el 41,10% del tamaño del mercado de pruebas de función tiroidea en 2025, mientras que los laboratorios de diagnóstico avanzan a una CAGR del 8,19%.

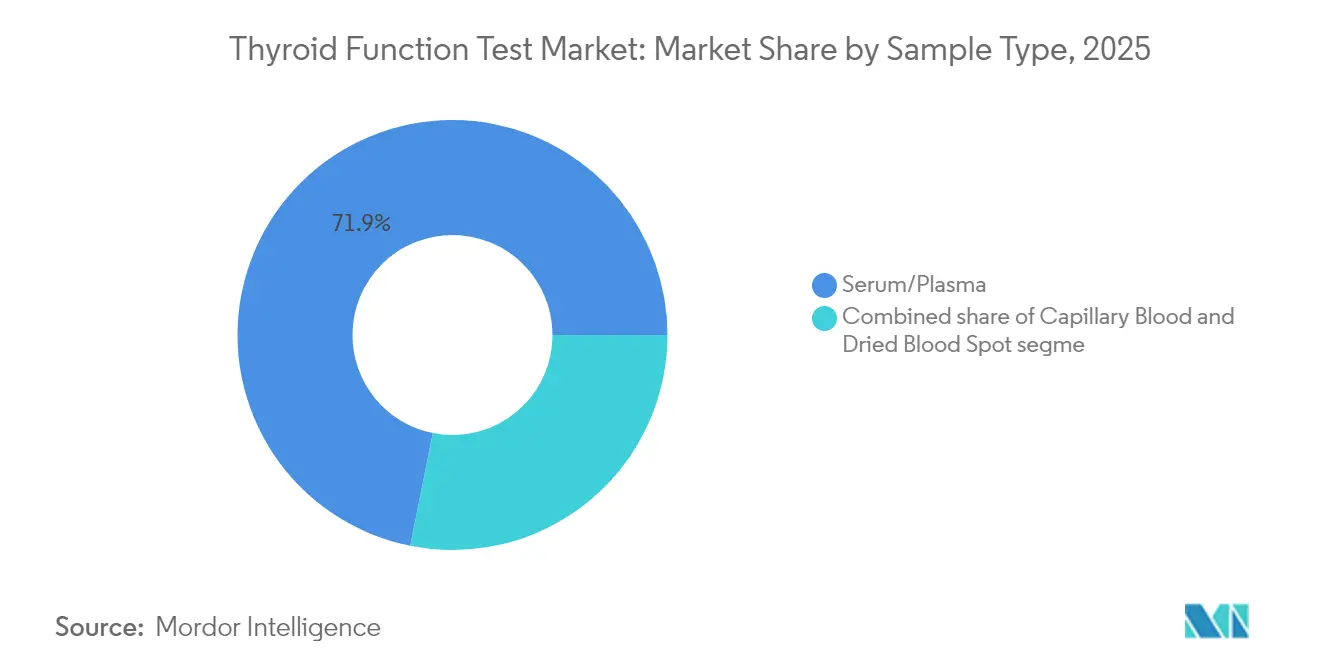

- Por tipo de muestra, el suero/plasma capturó el 71,85% del tamaño del mercado de pruebas de función tiroidea en 2025, mientras que la sangre capilar (punción digital) avanza a una CAGR del 7,33%.

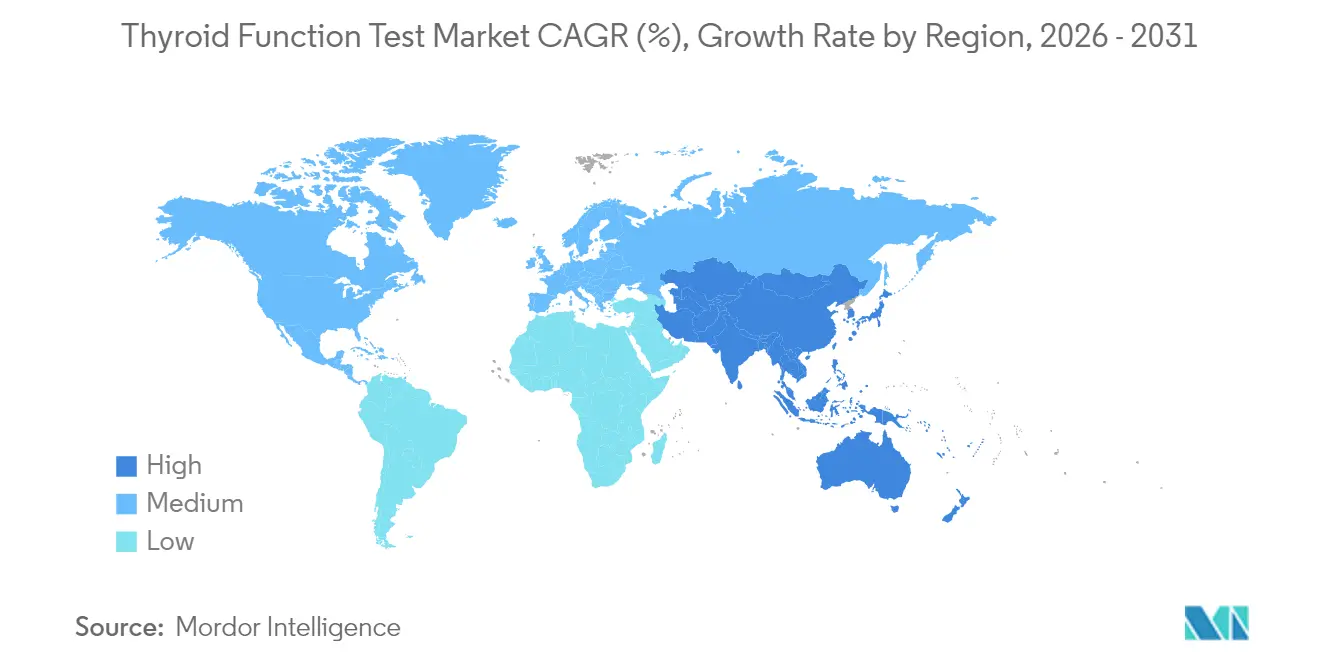

- Por geografía, América del Norte lideró con una participación de ingresos del 34,50% en 2025, mientras que Asia-Pacífico proyecta expandirse a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Función Tiroidea

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos tiroideos | +1.2% | Global; mayor en regiones con deficiencia de yodo | Mediano plazo (2-4 años) |

| El envejecimiento de la población incrementa el cribado rutinario | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inmunoensayos de 3.ª generación de alta sensibilidad | +0.8% | Global; liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Cribado neonatal financiado por el gobierno | +0.7% | Asia-Pacífico como núcleo; extendiéndose a mercados emergentes | Mediano plazo (2-4 años) |

| Kits de prueba en el hogar directos al consumidor | +0.6% | América del Norte y Europa; adopción temprana en Asia urbana | Corto plazo (≤ 2 años) |

| Algoritmos de pruebas reflexivas impulsados por inteligencia artificial | +0.5% | Sistemas de salud digitalmente maduros en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Tiroideos

La prevalencia del hipotiroidismo alcanza el 11% en India frente al 2–4,6% en las naciones occidentales, lo que subraya las diferencias geográficas en la suficiencia de yodo, la genética y las exposiciones ambientales. El hipertiroidismo subclínico afecta al 4,4% de los adolescentes estadounidenses, lo que pone de relieve una cohorte no diagnosticada que impulsa los programas de cribado. La creciente concienciación sobre la enfermedad tiroidea autoinmune amplía la demanda de paneles de anticuerpos junto con las medidas hormonales tradicionales. La detección temprana reduce las complicaciones cardiovasculares y cognitivas posteriores, lo que otorga a los pagadores incentivos económicos para ampliar la cobertura del cribado. En conjunto, estas fuerzas sustentan la expansión sostenida del mercado de pruebas de función tiroidea.

El Envejecimiento de la Población Incrementa los Volúmenes de Cribado Rutinario

El envejecimiento de la población, especialmente entre las mujeres mayores de 60 años, se correlaciona con tasas más altas de hipo e hipertiroidismo. Una proyectada escasez de hasta 86.000 médicos en EE. UU. para 2036, siendo la endocrinología una de las especialidades más afectadas, está acelerando la adopción de plataformas automatizadas y vías de pruebas basadas en atención primaria[2]Asociación de Facultades de Medicina de EE. UU., "Proyecciones de la Fuerza Laboral Médica 2025-2036," aamc.org. El reembolso de los aseguradores para el cribado preventivo impulsa los paneles tiroideos hacia los chequeos rutinarios, transformando la solicitud de pruebas de reactiva a proactiva. Las iniciativas de salud poblacional habilitadas digitalmente escalan aún más los volúmenes de pruebas, reforzando el crecimiento a largo plazo en el mercado de pruebas de función tiroidea.

Los Inmunoensayos de 3.ª Generación de Alta Sensibilidad Mejoran la Utilidad Clínica

Los ensayos de TSH de tercera generación ahora detectan niveles por debajo de 0,02 mUI/L, lo que permite un diagnóstico seguro de trastornos subclínicos y una mejor monitorización del tratamiento. Los anticuerpos mejorados, las químicas de amplificación de señal y la calibración automatizada sustentan este rendimiento. Los estudios confirman una detección superior del hipotiroidismo central y una titulación de dosis más precisa en la terapia de reemplazo. La I+D continua en nuevas químicas de detección mantiene alta la presión competitiva y sostiene el impulso de la innovación dentro del mercado de pruebas de función tiroidea.

Programas de Cribado Neonatal y Poblacional Financiados por el Gobierno

El cribado casi universal del hipotiroidismo congénito en los países desarrollados contrasta con una cobertura neonatal global de solo el 29,6%, lo que apunta a un margen sustancial de expansión [eurothyroid.com]. El despliegue rural de Tailandia logró una cobertura del 98,6% e identificó un caso por cada 1.208 nacimientos, validando modelos escalables en entornos con recursos limitados. El cambio de protocolos que priorizan T4 a protocolos que priorizan TSH reduce los falsos positivos al 0,45% y recorta los costos de seguimiento. La inversión gubernamental asegura una demanda predecible y fomenta la construcción de laboratorios del sector privado, ampliando el mercado de pruebas de función tiroidea.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interpretación compleja e interferencia de biotina | -0.8% | Global; pronunciado donde el uso de suplementos es común | Corto plazo (≤ 2 años) |

| Escasez de endocrinólogos | -0.6% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Compresión de precios de pruebas de laboratorio | -0.5% | América del Norte como núcleo; expansión global | Mediano plazo (2-4 años) |

| Resistencia de las guías clínicas al exceso de cribado | -0.4% | Global; liderado por grupos basados en evidencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Interpretación Compleja e Interferencia de Biotina

Los suplementos de biotina en dosis altas distorsionan los resultados de los inmunoensayos en hasta el 10% de los pacientes analizados, lo que obliga a los laboratorios a imponer períodos de cese de 7 días que retrasan el diagnóstico[3]Health Canada, "Interferencia de Biotina en las Pruebas de Laboratorio," canada.ca. La interferencia varía según la plataforma, lo que complica la armonización entre las redes hospitalarias. Además, los cambios en las proteínas de unión hormonal durante el embarazo y las enfermedades críticas exigen una interpretación matizada, lo que lleva a algunos médicos de atención primaria a limitar las solicitudes, lo que modera las ganancias a corto plazo para el mercado de pruebas de función tiroidea.

La Escasez de Endocrinólogos Ralentiza el Diagnóstico y el Seguimiento

Con solo 8.000 endocrinólogos en EE. UU. y el 40,0% aproximándose a la jubilación, las brechas de acceso se agravan fuera de los centros urbanos. Los programas de formación añaden aproximadamente 300 especialistas al año, lo que resulta insuficiente para la creciente carga de casos de tiroides y diabetes. Los pacientes rurales a menudo enfrentan esperas de varios meses, lo que reduce el cumplimiento del seguimiento y limita los volúmenes potenciales de pruebas a pesar del aumento de la incidencia de enfermedades. La teleconsulta y el apoyo de atención primaria impulsado por inteligencia artificial mitigan parcialmente, pero no compensan completamente, esta restricción sobre el mercado de pruebas de función tiroidea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Prueba: El Dominio del TSH Enfrenta la Disrupción de las Pruebas de Anticuerpos

El ensayo de TSH representó el 42,10% del mercado de pruebas de función tiroidea en 2025, lo que refleja la preferencia de las guías clínicas por una prueba de primera línea sensible. Los ensayos de anticuerpos Anti-TPO y Anti-TG, aunque menores en volumen absoluto, se están expandiendo a una CAGR del 7,42% a medida que se acelera el reconocimiento de la tiroiditis autoinmune. Los bioanálisis Turbo TSI reducen el tiempo de respuesta de días a horas, y los kits de anticuerpos en el punto de atención ofrecen resultados accionables en menos de 10 minutos. Los paneles emergentes de espectrometría de masas ganan favor en casos complejos, prometiendo mayor especificidad y menor interferencia, ampliando así el mercado de pruebas de función tiroidea.

Los ensayos de T4 libre/total siguen siendo indispensables para la titulación de dosis y el diagnóstico diferencial, mientras que el T3 libre/total ocupa un papel de nicho dada la baja prevalencia de la toxicosis aislada por T3. Los marcadores especializados —tiroglobulina para el seguimiento del cáncer de tiroides diferenciado y calcitonina para el carcinoma medular— proporcionan ingresos incrementales pero no alteran materialmente el tamaño general del mercado de pruebas de función tiroidea. Las herramientas de reconocimiento de patrones basadas en inteligencia artificial ahora ayudan a los médicos a interpretar perfiles multianalito, reduciendo la ambigüedad diagnóstica y fomentando una adopción más amplia de paneles de anticuerpos.

Por Técnica: El Liderazgo del Inmunoensayo es Desafiado por la Innovación en Pruebas en el Punto de Atención

Los inmunoensayos controlaron el 59,65% de los ingresos de 2025, aprovechando las plataformas automatizadas de quimioluminiscencia y ELISA que procesan miles de muestras por turno. El crecimiento continúa pero se modera a medida que los modelos de atención descentralizada impulsan una CAGR del 8,72% para los formatos en el punto de atención. Las tiras de flujo lateral que utilizan nanoconchas de oro reducen los umbrales de detección de TSH a 0,16 µUI/mL, igualando la sensibilidad de grado de laboratorio. Los inmunoensayos digitales proporcionan resultados conectados a la nube para la monitorización remota, ampliando el mercado de pruebas de función tiroidea.

La adopción de la espectrometría de masas aumenta dentro de los laboratorios de referencia que buscan una especificidad sin igual, especialmente para las hormonas libres donde la unión a proteínas sesga los inmunoensayos. La polarización de fluorescencia y la electroquimioluminiscencia siguen siendo herramientas especializadas en investigación. La COVID-19 aumentó la apreciación por los diagnósticos rápidos y con mínima atención, un cambio de comportamiento que sostiene la adopción pospandémica de dispositivos portátiles y remodela las prioridades de inversión en toda la industria de pruebas de función tiroidea.

Por Tipo de Muestra: La Supremacía del Suero Cede Terreno ante la Innovación Capilar

Las muestras de suero y plasma aún constituyen el 71,85% del volumen, favorecidas por los paneles multiparámetro y la familiaridad regulatoria. Sin embargo, las pruebas de sangre capilar registran una CAGR del 7,33% por sus beneficios de conveniencia. Los coeficientes de correlación superan 0,97 para TSH y T4 libre al comparar la punción digital con las extracciones venosas, lo que tranquiliza a los médicos sobre la equivalencia clínica [endocrinesociety.org]. Las manchas de sangre seca agilizan los programas neonatales en entornos remotos, mientras que los lectores vinculados a teléfonos inteligentes transforman las autopruebas en vías de atención accionables. A medida que la telesalud se normaliza, el muestreo capilar amplía el tamaño general del mercado de pruebas de función tiroidea al incorporar poblaciones previamente poco analizadas.

Por Usuario Final: El Dominio Hospitalario se Desplaza hacia la Eficiencia de los Laboratorios

Los hospitales generaron el 41,10% de los ingresos de 2025, aprovechando los registros electrónicos integrados y el tiempo de respuesta inmediato para la atención aguda. No obstante, su mayor estructura de costos —de 2 a 6 veces la de los laboratorios independientes— impulsa la migración de los pagadores hacia laboratorios centrales que registran una CAGR del 8,19%. Las normas de transparencia de precios exponen una variabilidad de hasta el 600% para paneles tiroideos idénticos, intensificando el impulso hacia canales de menor costo labcorp. La consolidación entre los laboratorios de referencia mejora el poder de negociación, mientras que los centros tiroideos especializados adoptan la espectrometría de masas y la analítica de inteligencia artificial para diferenciarse. Los proveedores de pruebas en el hogar aprovechan el creciente compromiso del consumidor y los modelos de atención remota, añadiendo nuevos estratos de demanda dentro del mercado de pruebas de función tiroidea.

Análisis Geográfico

América del Norte mantuvo la mayor participación regional con el 34,50% en 2025, impulsada por una amplia cobertura de seguros, alta concienciación sobre las enfermedades y una sofisticada infraestructura de laboratorios. Sin embargo, la escasez de endocrinólogos en el 70% de los condados de EE. UU. arriesga generar bolsas de subatención, lo que impulsa un despliegue más amplio de herramientas de triaje de inteligencia artificial y consultas de teleendocrinología. Las regulaciones de referencia de precios instan a los sistemas de salud a redirigir los paneles no urgentes hacia laboratorios independientes, alterando la combinación de canales pero sosteniendo el crecimiento general del mercado de pruebas de función tiroidea.

Asia-Pacífico es la arena de más rápido crecimiento con una CAGR del 6,78%. La prevalencia del hipotiroidismo del 11% en India señala una oportunidad de cribado sustancial [ijmedicine.com]. La creciente incidencia de cáncer de tiroides en China y su gran base poblacional impulsan el volumen, mientras que la sociedad japonesa de rápido envejecimiento impulsa la monitorización rutinaria. Las expansiones del cribado neonatal respaldadas por el gobierno en Tailandia y otros países demuestran la viabilidad de una cobertura casi universal, desbloqueando volúmenes predecibles y elevando el tamaño del mercado regional de pruebas de función tiroidea. La heterogeneidad regulatoria y las brechas de reembolso siguen siendo desafíos, aunque las inversiones en salud digital y las asociaciones público-privadas de laboratorios compensan las barreras.

Europa muestra una expansión constante pero más lenta, anclada por sistemas de salud universales y estrictas guías clínicas. Las restricciones presupuestarias fomentan la contratación centralizada y los contratos agrupados, favoreciendo a los proveedores eficientes en costos. La realineación regulatoria posterior al Brexit añade complejidad, aunque los estándares de calidad establecidos sostienen la confianza de los médicos. Oriente Medio y África y América del Sur emergen como bolsas de crecimiento a más largo plazo a medida que madura la infraestructura sanitaria. Las unidades de pruebas móviles y las plataformas de telesalud ayudan a superar los obstáculos geográficos, extendiendo el alcance del mercado de pruebas de función tiroidea hacia localidades desatendidas.

Panorama regulatorio

Las pruebas de función tiroidea vendidas como diagnósticos in vitro están reguladas como dispositivos médicos, y muchos inmunoensayos de hormonas y anticuerpos en los Estados Unidos suelen encuadrarse en los controles de dispositivos de Clase II y superan la vía FDA 510(k) (por ejemplo, Siemens Healthineers recibió la autorización 510(k) en febrero de 2026 para un ensayo Atellica IM TSH y en abril de 2025 para un cartucho de reactivo Dimension LOCI TSH). El enfoque de la FDA se centra en la equivalencia sustancial con predicados para los tipos de ensayo de hormona estimulante de la tiroides ya establecidos, lo que respalda mejoras iterativas de sensibilidad y flujo de trabajo en las plataformas de inmunoensayo instaladas.

En Europa, los IVD de tiroides se rigen por el Reglamento de Productos Sanitarios para Diagnóstico In Vitro (IVDR 2017/746), que eleva las expectativas de evidencia clínica y documentación de rendimiento a lo largo del ciclo de vida del producto; el Grupo de Coordinación de Productos Sanitarios (MDCG) ha seguido publicando orientaciones como la MDCG 2025-5 sobre estudios de rendimiento. El cumplimiento de calidad de laboratorio también se está reforzando mediante la transición a la ISO 15189:2022, con laboratorios que deben migrar desde la edición de 2012 antes de diciembre de 2025, lo que refuerza los requisitos de gestión de calidad basada en riesgo y de documentación que afectan a la verificación de ensayos, la gestión de interferencias (incluidos los controles relacionados con biotina) y las prácticas de cualificación de proveedores.

Panorama Competitivo

El mercado de pruebas de función tiroidea está moderadamente consolidado. Abbott, Roche y Siemens Healthineers aprovechan amplias bases instaladas, plataformas integradas y contratos de servicio para fidelizar a los laboratorios. La norma de la FDA de 2024 sobre pruebas desarrolladas en laboratorio desplaza la carga de cumplimiento hacia las empresas más grandes con capacidad regulatoria, lo que podría reducir a los actores más pequeños. No obstante, persisten ventanas de innovación: el analizador portátil de EUR 2.250 (USD 2.605,9) de Polaris DX ofrece una economía disruptiva de costo de servicio; HEI Therapeutics avanza en soluciones de monitorización domiciliaria protegidas por patentes.

Los planes estratégicos se centran en la mejora mediante inteligencia artificial, la diferenciación por espectrometría de masas y la expansión en el punto de atención. Los proveedores de tamaño mediano buscan asociaciones geográficas para acceder a los mercados de Asia-Pacífico de rápido crecimiento, mientras que los actores establecidos refuerzan sus menús con calcitonina, anticuerpos y complementos de algoritmos reflexivos. Los canales de adquisición apuntan a desarrolladores de ensayos de nicho y especialistas en analítica en la nube, lo que evidencia un flujo de operaciones sostenido incluso ante el aumento de los costos regulatorios. La intensidad competitiva debería mantenerse moderada, ya que las barreras de cambio de plataformas instaladas y la fiabilidad del servicio superan el precio puro de los reactivos en las decisiones de compra.

Líderes de la Industria de Pruebas de Función Tiroidea

Abbott

Siemens Healthineers

Danaher Corporation (Beckman Coulter)

F. Hoffmann-La Roche Ltd

DiaSorin SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección de ensayos de mayor sensibilidad, automatización y estandarización impulsada por el cumplimiento normativo, donde los proveedores con una amplia base instalada pueden combinar nuevos elementos de menú con herramientas de flujo de trabajo. Las autorizaciones 510(k) de la FDA, como la de Siemens Healthineers Atellica IM TSH3-Ultra II (febrero de 2026) y las autorizaciones previas de reactivos tiroideos de Siemens (abril de 2025), muestran un margen continuo para renovar las pruebas centrales de TSH con un rendimiento analítico mejorado, al tiempo que se ajustan a las exigencias de pagadores y sistemas de salud de resultados reproducibles y auditables en redes multisitio.

La expansión del menú en torno a la enfermedad tiroidea autoinmune y vías clínicas más específicas es otro carril activo. DiaSorin lanzó el ensayo LIAISON TSH-R Ab (septiembre de 2025) para el diagnóstico y el seguimiento terapéutico de la enfermedad de Graves, lo que respalda pruebas de anticuerpos más amplias en plataformas de inmunoensayo de rutina más allá del cribado centrado inicialmente en TSH. Al mismo tiempo, las políticas médicas de los pagadores que enfatizan la TSH como prueba de primera línea principal y restringen los anticuerpos adicionales a indicaciones específicas generan una demanda práctica de algoritmos de pruebas reflejas y apoyo a la decisión que optimizan la solicitud de pruebas en sistemas con escasez de especialistas, protegiendo al mismo tiempo la adecuación de las pruebas y reduciendo repeticiones evitables vinculadas a problemas de interferencia conocidos como la biotina.

Novedades recientes del sector

- Junio de 2026: Viridian Therapeutics anunció la aprobación de la FDA de EE. UU. y el lanzamiento de Lumvoa (veligrotug-vvze) para la enfermedad tiroidea ocular. El lanzamiento del producto aumenta la necesidad de vías estructuradas de monitoreo relacionado con la tiroides y una atención coordinada entre endocrinología y oftalmología, lo que puede incrementar el papel de la evaluación rutinaria del estado tiroideo junto con el manejo de la enfermedad.

- Septiembre de 2025: DiaSorin lanzó el ensayo inmunodiagnóstico LIAISON TSH-R Ab en países que reconocen la marca CE para el diagnóstico y el seguimiento terapéutico de la enfermedad de Graves. El lanzamiento amplía la disponibilidad de pruebas de tiroides autoinmune en plataformas de inmunoensayo consolidadas y respalda a los laboratorios que construyen paneles tiroideos más completos más allá de las pruebas centrales de TSH y T4 libre.

- Octubre de 2024: Siemens Healthineers completó la verificación del analizador Atellica DL IM1600 para la detección de anti-TPO y anti-TG con el fin de respaldar los flujos de trabajo de diagnóstico de tiroides autoinmune. La verificación del analizador y la preparación del menú ayudan a los laboratorios a reducir los tiempos de respuesta y a estandarizar las pruebas de anticuerpos a medida que aumenta la demanda de paneles autoinmunes junto con los ensayos hormonales tradicionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las pruebas de función tiroidea utilizadas para evaluar el estado hormonal tiroideo mediante ensayos in vitro basados en sangre que se solicitan y reportan en flujos de trabajo de atención clínica y cribado.

Exclusiones del alcance: excluimos la obtención de imágenes, las biopsias y las pruebas genéticas que puedan utilizarse en la evaluación del cáncer de tiroides o en evaluaciones endocrinas más amplias.

Descripción general de la segmentación

- Por Prueba

- Prueba de TSH

- Prueba de T4 Libre/Total

- Prueba de T3 Libre/Total

- Pruebas de Anticuerpos Anti-TPO/Anti-TG

- Otras Pruebas

- Por Técnica

- Inmunoensayo (CLIA, ELISA, RIA)

- Pruebas Rápidas en el Punto de Atención

- Espectrometría de Masas

- Otras Técnicas

- Por Tipo de Muestra

- Suero/Plasma

- Sangre Capilar (Punción Digital)

- Mancha de Sangre Seca

- Por Usuario Final

- Hospital

- Laboratorio de Diagnóstico

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la comprensión de la población analizada y los desencadenantes clínicos para solicitar paneles tiroideos, de modo que nuestros supuestos permanezcan vinculados a vías de atención reales. Consultamos fuentes públicas como los Centros para el Control y la Prevención de Enfermedades, los Institutos Nacionales de Salud, la Organización Mundial de la Salud y las estadísticas de salud de la OCDE para obtener contexto de cribado, señales de intensidad de pruebas y dirección de la carga de enfermedad.

También revisamos orientaciones y referencias técnicas de fuentes como la FDA, revistas de química clínica y endocrinología revisadas por pares, y publicaciones de asociaciones de medicina de laboratorio para comprender los menús de pruebas, los patrones de pruebas reflejas y los controles de calidad que influyen en la adopción. Se utilizaron presentaciones de empresas, presentaciones para inversores, prensa de reputación y una suscripción de pago para datos financieros y noticias de empresas con el fin de mapear los cambios en la combinación de productos y los cronogramas de comercialización sin depender de las afirmaciones de los proveedores. Esta lista es ilustrativa, y también se verificaron muchas otras fuentes para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los insumos del modelo que las fuentes documentales no publican con claridad, como la combinación típica de paneles de pruebas tiroideas, la forma en que los laboratorios de diagnóstico contratan y fijan precios de las pruebas, y cómo los cambios de precio se traducen en ingresos reales por pruebas. Hablamos con partes interesadas de la cadena de suministro de kits y reactivos, laboratorios de diagnóstico, equipos de laboratorio hospitalario y usuarios clínicos, y luego utilizamos sus comentarios para alinear los supuestos regionales de utilización y precios en APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 20% | APAC: 38% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 46% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento central utiliza un enfoque descendente y ascendente en el que las poblaciones diagnosticadas y cribadas, la frecuencia habitual de las pruebas y la división de canales de laboratorio se emplean para reconstruir los volúmenes anuales de pruebas, que luego se convierten en valor utilizando precios realizados específicos de cada región. Para mantener el rigor, corroboramos el resultado con verificaciones ascendentes selectivas, como ASP muestreados a nivel de menú de laboratorios, discusiones de canal sobre el consumo de reactivos y señales de volumen del lado de los proveedores, y luego se ajustó el total cuando persistía una discrepancia.

Los insumos clave utilizados en el modelo incluyen la dirección de la carga de hipotiroidismo e hipertiroidismo, las tendencias de cobertura del cribado neonatal, la proporción de pruebas que siguen algoritmos reflejos (por ejemplo, TSH primero seguida de T4 libre), la división entre laboratorios hospitalarios y laboratorios independientes, y los cambios vinculados a la inflación en los precios de reactivos y contratos de servicio. Para la previsión, se aplicó un análisis de escenarios en torno al crecimiento de la utilización y los precios, y se seleccionó la trayectoria final tras recabar la opinión de expertos sobre las condiciones de adopción y reembolso más probables en los próximos años. Cuando los datos locales eran escasos, se utilizaron ratios sustitutos de sistemas de salud similares y luego se verificaron nuevamente en llamadas de seguimiento antes de fijar la serie final.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas de múltiples señales, de modo que la cifra final no depende de un único conjunto de datos. Comparamos los volúmenes de pruebas implícitos, los niveles de precios y las cuotas regionales frente a indicadores independientes, y las anomalías se revisan en controles entre analistas antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes, grandes variaciones de precios o cambios relevantes en las prácticas de cribado. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de pruebas de función tiroidea de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las pruebas de función tiroidea pueden parecer muy distantes entre sí porque cada editor establece su propio alcance y luego aplica diferentes supuestos de utilización y precios. Las diferencias suelen manifestarse en lo que se contabiliza como una prueba, cómo se valoran los paneles y qué tan rápido permite el modelo que los volúmenes y precios varíen de un año a otro.

Algunas estimaciones agrupan las pruebas tiroideas dentro de diagnósticos endocrinos más amplios o extienden el conteo a cribados y servicios adyacentes que no siempre corresponden a una solicitud de laboratorio de función tiroidea. En el modelo de Mordor Intelligence, el valor se limita a ensayos tiroideos in vitro basados en sangre validados en laboratorio (como paneles de TSH y T3 y T4 libres o totales), y las evaluaciones de imagen y genéticas se mantienen fuera del alcance para evitar totales inflados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.99 mil millones de USD (2026) | |

| Grupo de Investigación Global A | 1.81 mil millones de USD (2025) | Utiliza un año base diferente y puede mezclar un conjunto más amplio de indicaciones relacionadas con la tiroides en un solo grupo, lo que altera la combinación de pruebas y los supuestos de precio promedio realizado. |

| Consultora Global B | 5.45 mil millones de USD (2025) | Aplica una captura de ingresos más amplia que puede extenderse más allá de los ingresos por ensayos hacia componentes de diagnóstico y servicios más amplios, y puede basarse en una progresión de ASP más alta entre regiones. |

La dispersión en estos puntos de referencia proviene principalmente de las decisiones de alcance y de cómo se asigna el valor a un evento de prueba, especialmente cuando se asumen paquetes de diagnóstico más amplios o puntos de precio más altos. Nuestro método permanece vinculado a señales de volumen de pruebas, una combinación de paneles realista y precios realizados a nivel regional, lo que facilita repetir y validar los pasos a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de pruebas de función tiroidea?

El mercado de pruebas de función tiroidea está valorado en USD 1,99 mil millones en 2026.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 6,78% hasta 2031, impulsada por el cribado neonatal y la creciente concienciación.

¿Por qué las pruebas de TSH siguen siendo dominantes?

Las guías clínicas posicionan al TSH como la prueba de primera línea, otorgándole una participación de mercado del 42,10% en 2025.

¿Cómo está transformando la inteligencia artificial el diagnóstico tiroideo?

Los algoritmos de pruebas reflexivas impulsados por inteligencia artificial automatizan la solicitud e interpretación, mejorando la precisión y aliviando la escasez de especialistas.

¿Qué cambio regulatorio afecta más a los laboratorios?

La norma de la FDA de EE. UU. de 2024 sobre pruebas desarrolladas en laboratorio introduce costos de cumplimiento significativos y una supervisión más estricta.

Última actualización de la página el: