Tamaño y Participación del Mercado de Dispositivos de Ablación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ablación por Mordor Intelligence

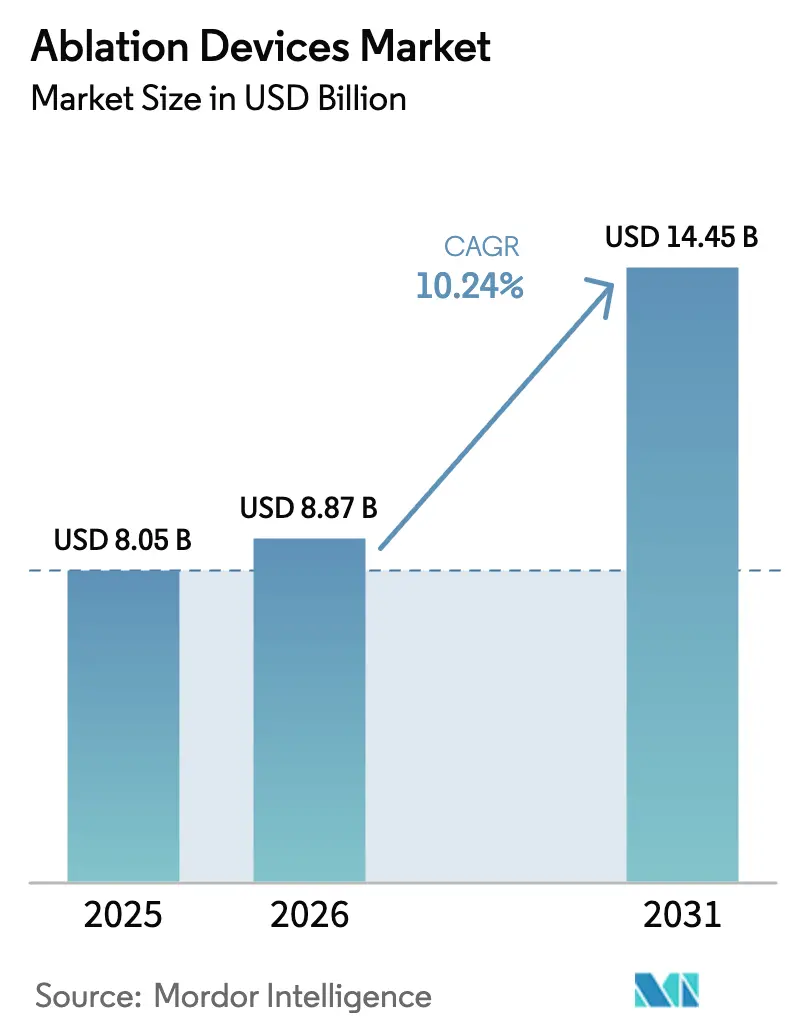

El tamaño del mercado de dispositivos de ablación fue valorado en USD 8,05 mil millones en 2025 y se estima que crecerá desde USD 8,87 mil millones en 2026 hasta alcanzar USD 14,45 mil millones en 2031, a una CAGR del 10,24% durante el período de previsión (2026-2031). La fuerte demanda de atención mínimamente invasiva, las rápidas autorizaciones regulatorias para la ablación por campo pulsado y la creciente carga de enfermedades crónicas sostienen esta tendencia ascendente. Las plataformas de radiofrecuencia siguen siendo el pilar de los ingresos, aunque los sistemas no térmicos ganan terreno a medida que los datos preliminares confirman procedimientos más cortos y menores riesgos de complicaciones. El crecimiento regional se inclina hacia Asia-Pacífico, donde la modernización sanitaria amplía el acceso a terapias avanzadas, mientras que América del Norte mantiene el liderazgo en ingresos gracias a los precios premium y los ciclos de reposición constantes. La consolidación y el gasto agresivo en I+D intensifican la rivalidad competitiva, pero el mercado continúa recompensando a las empresas capaces de combinar innovaciones en la entrega de energía con soluciones precisas de imagen y mapeo.

Conclusiones Clave del Informe

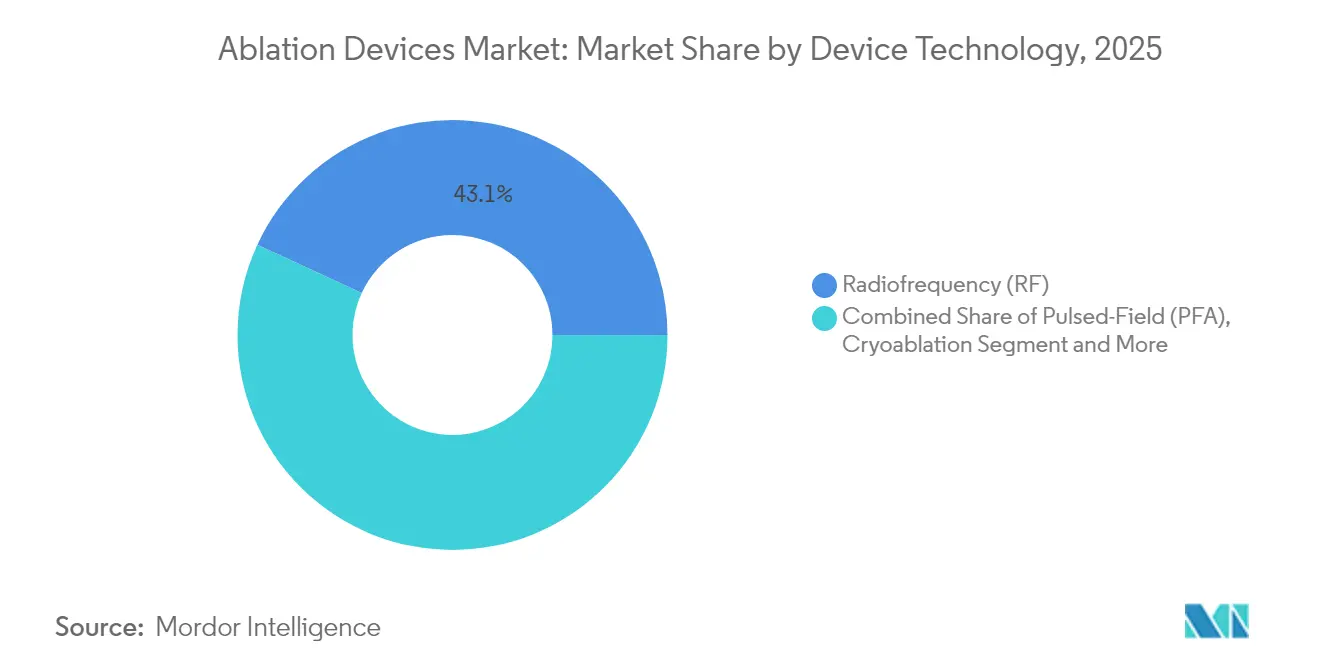

- Por tecnología de dispositivo, la radiofrecuencia representó el 43,10% de la participación del mercado de dispositivos de ablación en 2025, mientras que se proyecta que la ablación por campo pulsado se expanda a una CAGR del 22,10% hasta 2031.

- Por aplicación, la oncología lideró con una participación de ingresos del 39,10% en 2025; se prevé que los procedimientos cardiovasculares crezcan a una CAGR del 11,95% hasta 2031.

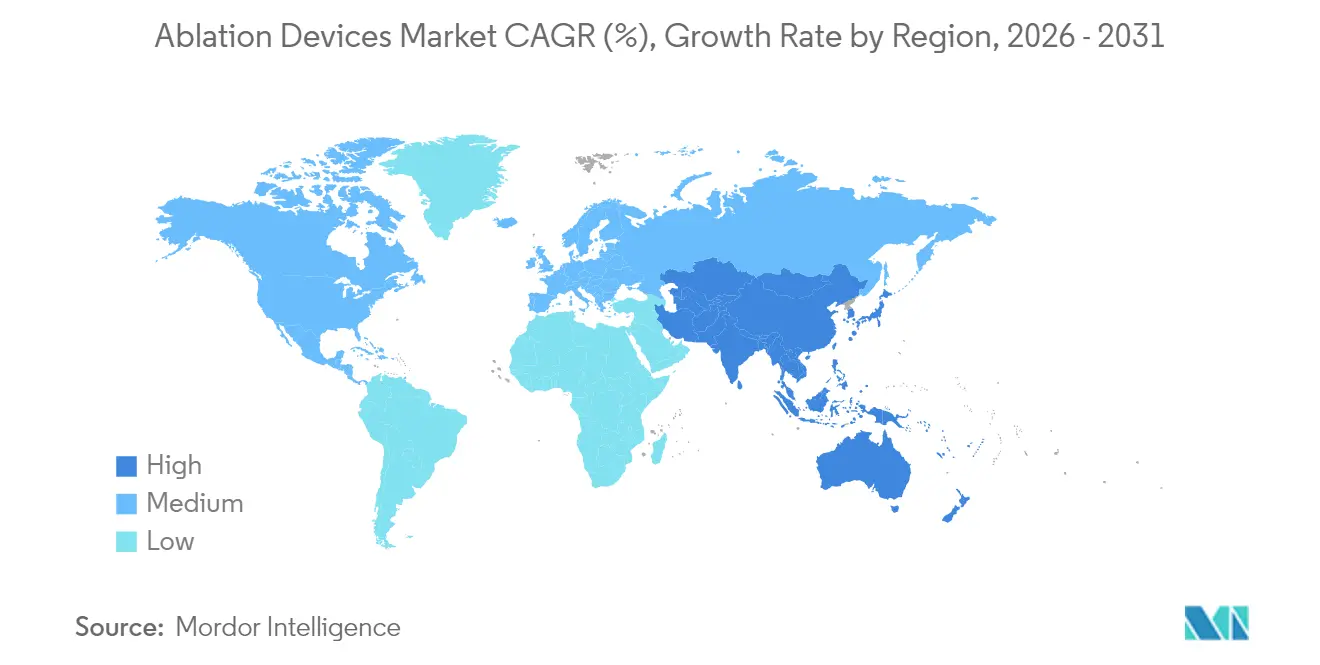

- Por geografía, América del Norte representó el 38,40% del mercado de dispositivos de ablación en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,10%.

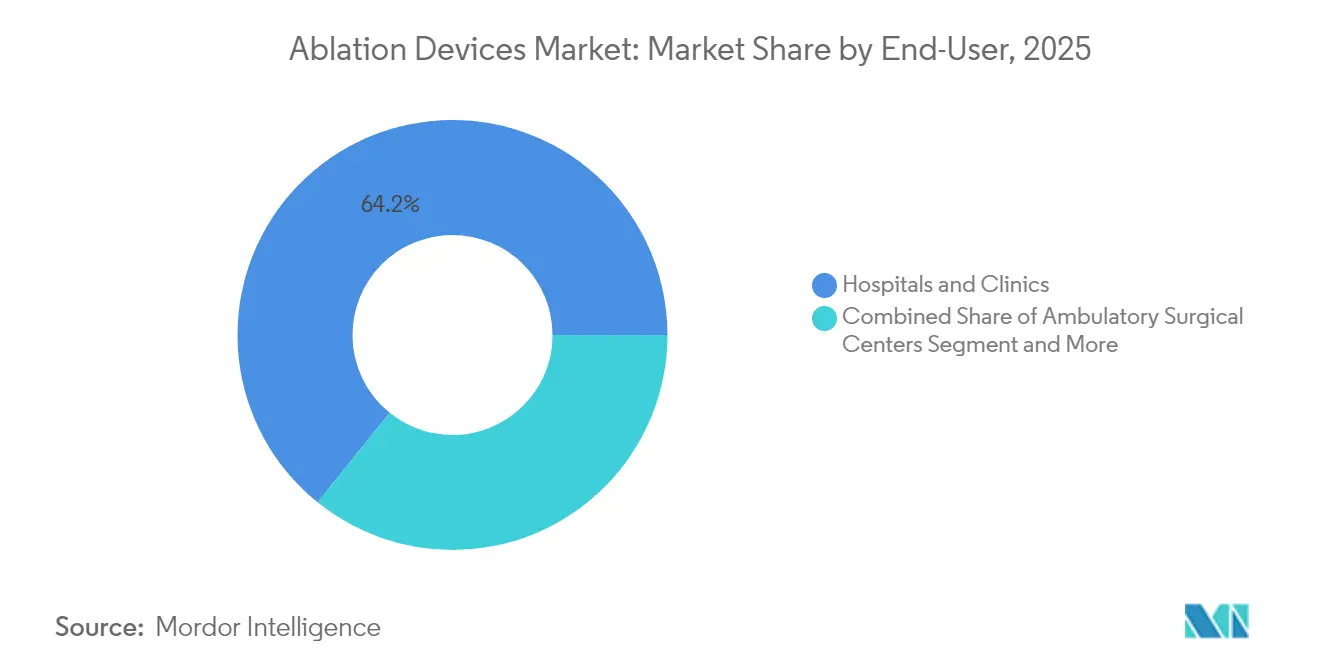

- Por usuario final, los hospitales y clínicas concentraron el 64,20% del tamaño del mercado de dispositivos de ablación en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 12,75%.

- Por modalidad de procedimiento, las técnicas percutáneas representaron el 59,30% del tamaño del mercado de dispositivos de ablación en 2025, y los enfoques laparoscópicos registran una CAGR del 11,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ablación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Crónicas que Requieren Cirugía | 2.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Dispositivos de Ablación | 3.2% | Global, liderado por América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Procedimientos Mínimamente Invasivos | 2.1% | Global, con adopción acelerada en APAC y Europa | Mediano plazo (2-4 años) |

| Creciente Incidencia de Fibrilación Auricular que Impulsa la Adopción de Ablación Cardíaca | 1.9% | América del Norte y Europa como núcleo, con expansión emergente en APAC | Largo plazo (≥ 4 años) |

| Adopción Comercial Rápida de Sistemas de Ablación por Campo Pulsado (PFA) | 2.5% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Dispositivos de Ablación

La ablación por campo pulsado (PFA) suministra energía selectiva al tejido evitando la lesión térmica en los órganos adyacentes y reduce los tiempos de procedimiento casi a la mitad. En el ensayo ADVENT, el sistema FARAPULSE de Boston Scientific logró una supervivencia libre de arritmia del 81,6% a los 12 meses, completando la mayoría de los casos en menos de 60 minutos[1]Boston Scientific, "Boston Scientific Recibe la Aprobación de la FDA para el Sistema de Ablación por Campo Pulsado FARAPULSE," bostonscientific.com. El PulseSelect de Medtronic registró un 88% de libertad de recurrencia y ahorros de tiempo similares, y la plataforma Volt de Abbott reportó un 94,5% de libertad de ablación repetida. Las aprobaciones de la FDA para múltiples sistemas PFA en 2024-2025 señalan la confianza regulatoria y fomentan la expansión global. Se espera que portafolios más amplios que integren mapeo avanzado y control de circuito cerrado amplíen aún más el mercado de dispositivos de ablación.

Adopción Comercial Rápida de Sistemas PFA

Los hospitales justifican la inversión en PFA a través de ganancias operativas medibles. Los centros europeos reportaron ahorros por paciente de USD 850 frente a la crioablación y USD 1.301 frente a la radiofrecuencia, ya que menos complicaciones y tiempos de sala más cortos redujeron el uso de recursos. Más de 200.000 pacientes ya han sido tratados en todo el mundo con FARAPULSE, y la retroalimentación de los primeros adoptantes señala tiempos de procedimiento promedio cercanos a los 30 minutos, una eficiencia que acelera las curvas de aprendizaje para nuevos usuarios. A medida que los médicos ganan confianza en la fibrilación auricular paroxística y persistente, la PFA transita de tecnología de nicho a tecnología de plataforma, reforzando el crecimiento en el mercado de dispositivos de ablación.

Aumento en la Demanda de Procedimientos Mínimamente Invasivos

Los pagadores y los pacientes prefieren intervenciones en el mismo día que reducen costos y aceleran la recuperación. Los centros ambulatorios gestionan ahora una proporción creciente de casos de ablación, ya que la miniaturización de dispositivos y la seguridad de los procedimientos permiten flujos de trabajo ambulatorios. Estudios recientes muestran el alta en el mismo día en más del 80% de los casos de PFA sin aumento en las readmisiones. Los sistemas robóticos de catéter añaden precisión y reducen la radiación, lo que mejora la seguridad del personal y apoya mayores volúmenes de procedimientos.

Creciente Incidencia de Fibrilación Auricular

La fibrilación auricular afecta a aproximadamente 60 millones de personas en todo el mundo y ahora impulsa derivaciones más tempranas para ablación a medida que las guías clínicas se orientan hacia el control del ritmo. La evidencia muestra que la ablación con catéter supera a la terapia farmacológica en el mantenimiento del ritmo sinusal a largo plazo y en las mejoras de calidad de vida. La FDA recientemente permitió que el criobalón Arctic Front de Medtronic se utilice sin fracaso previo de antiarrítmicos, lo que refleja este cambio de paradigma. El aumento de las tasas de diagnóstico en los mercados emergentes amplía el grupo global de pacientes potenciales, sosteniendo el crecimiento en volumen del mercado de dispositivos de ablación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos de Ablación y Desechables | -1.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos del Procedimiento (Lesión Térmica, Recurrencia de Arritmia, Etc.) | -1.2% | Global, variable según la adopción tecnológica | Largo plazo (≥ 4 años) |

| Incertidumbre en el Reembolso para Nuevas Modalidades de Energía | -1.5% | América del Norte y Europa, con expansión emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos de Ablación y Desechables

Las inversiones de capital superiores a USD 500.000 y los precios de catéteres de un solo uso que oscilan entre USD 3.000 y USD 8.000 disuaden a los centros pequeños de adoptar sistemas de nueva generación. Los contratos de servicio anuales añaden entre un 15% y un 20% a los costos de propiedad. Los proveedores ahora solicitan precios basados en el valor que vinculen los pagos a los resultados clínicos, lo que obliga a los fabricantes a diseñar modelos de ahorro compartido o pago por uso que moderen el gasto inicial.

Incertidumbre en el Reembolso para Nuevas Modalidades de Energía

Los marcos normativos van a la zaga de las aprobaciones tecnológicas. La cobertura de Medicare para la PFA sigue en evaluación, y las determinaciones locales temporales crean riesgo de facturación para los hospitales que consideran compromisos de capital. Las aseguradoras privadas varían en los requisitos de autorización previa, lo que alarga los ciclos de decisión y añade carga administrativa. Los mercados internacionales enfrentan brechas similares mientras los organismos de reembolso analizan datos de costo-efectividad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Dispositivo: Las Plataformas No Térmicas Reconfiguran las Opciones de Tratamiento

La ablación por radiofrecuencia mantuvo el 43,10% de la participación del mercado de dispositivos de ablación en 2025 gracias a décadas de familiaridad clínica y eficientes vías de reembolso. Sin embargo, se prevé que los sistemas de campo pulsado registren una CAGR del 22,10%, la más rápida dentro del mercado de dispositivos de ablación, a medida que los médicos adoptan casos más cortos y mayor seguridad. La crioablación sigue siendo importante para el aislamiento de venas pulmonares, mientras que los sistemas de microondas ganan terreno en oncología, donde se valoran zonas de ablación más amplias y uniformes. La histotripsia obtuvo recientemente la autorización de la FDA para tumores hepáticos con un éxito del 85-95%, lo que señala una aceptación más amplia de las terapias de energía mecánica.

La combinación tecnológica también está influenciada por la inteligencia artificial que adapta la entrega de energía a la anatomía del paciente, produciendo conjuntos de lesiones consistentes y reduciendo la variabilidad del operador. El láser y el ultrasonido focalizado de alta intensidad se expanden más allá de la dermatología hacia el dolor y la ginecología, mientras que los catéteres integrados de mapeo y terapia acortan el tiempo en el laboratorio. A medida que los presupuestos de capital migran hacia consolas de múltiples energías, los proveedores capaces de consolidar modalidades en una sola plataforma están posicionados para capturar una mayor oportunidad en el mercado de dispositivos de ablación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Cardíacos se Aceleran

La oncología concentró el 39,10% del mercado de dispositivos de ablación en 2025 gracias a los protocolos establecidos para tumores de hígado, pulmón y riñón. Se proyecta que la ablación cardiovascular crezca a una CAGR del 11,95%, intensificando la competencia por la participación en el tamaño del mercado de dispositivos de ablación entre los laboratorios de electrofisiología que cada vez más realizan ablación temprana en la fibrilación auricular. Los usos de nicho en oftalmología y manejo del dolor se expanden de manera constante gracias a los microcatéteres que apuntan a tejidos delicados sin cirugía abierta. En ginecología, el tratamiento mínimamente invasivo de fibromas gana terreno a medida que aumenta la demanda de opciones que preservan la fertilidad.

Los datos clínicos continúan validando el crecimiento cardíaco. Se han reportado tasas de durabilidad superiores al 90% a los 12 meses cuando el mapeo tridimensional avanzado guía la colocación de las lesiones. Los algoritmos impulsados por inteligencia artificial personalizan aún más las líneas de ablación, mientras que los monitores portátiles capturan métricas de ritmo postprocedimiento, reforzando la confianza del médico e impulsando los volúmenes dentro del mercado de dispositivos de ablación.

Por Usuario Final: Los Entornos Ambulatorios Escalan Rápidamente

Los hospitales y clínicas concentraron el 64,20% del mercado de dispositivos de ablación en 2025, aprovechando la capacidad de cuidados intensivos para casos complejos. Se prevé que los centros de cirugía ambulatoria registren una CAGR del 12,75% hasta 2031, lo que refleja la presión de los pagadores por menores costos y el deseo de los pacientes de un alta rápida. La miniaturización de dispositivos apoya este cambio, y las consolas diseñadas específicamente se adaptan a los espacios de los centros de cirugía ambulatoria sin necesidad de grandes renovaciones.

El crecimiento de los centros de cirugía ambulatoria también impulsa la demanda de desechables optimizados para una rotación rápida, y los proveedores ahora ofrecen kits de bandeja única que reducen el tiempo de preparación. Los centros especializados en cáncer utilizan la ablación focalizada para complementar las terapias dirigidas, ampliando el tamaño total del mercado de dispositivos de ablación a medida que los equipos multidisciplinarios adoptan protocolos combinados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Procedimiento: Lo Percutáneo Sigue Dominando, la Laparoscopia en Ascenso

El acceso percutáneo capturó el 59,30% del tamaño del mercado de dispositivos de ablación en 2025 gracias al mínimo traumatismo y la rápida recuperación. Los métodos laparoscópicos registran una CAGR del 11,40% a medida que los cirujanos aprovechan la imagen de alta definición y los instrumentos articulados. La técnica Boztosun en histerectomía laparoscópica redujo los tiempos operatorios y las admisiones en ensayos recientes. La asistencia robótica mejora aún más la destreza para lesiones de difícil acceso y reduce la fatiga ergonómica.

Los procedimientos híbridos que combinan la entrega de energía percutánea con la visualización laparoscópica difuminan los límites tradicionales. Estos flujos de trabajo amplían la elegibilidad de los candidatos, elevan las tasas de éxito y expanden el mercado global de dispositivos de ablación.

Análisis Geográfico

América del Norte representó el 38,40% de los ingresos globales en 2025. Un sistema de reembolso maduro, las aprobaciones aceleradas de la FDA y los sólidos ciclos de reposición sostienen el liderazgo. Boston Scientific trató a más de 40.000 pacientes con FARAPULSE durante su primer año comercial, lo que subraya la rápida adopción. La región también alberga centros de investigación líderes que generan datos fundamentales que respaldan nuevas indicaciones, lo que refuerza la confianza en hospitales y centros ambulatorios.

Asia-Pacífico es el territorio de mayor crecimiento, proyectado a una CAGR del 12,10% hasta 2031. Las reformas sanitarias nacionales y la expansión de la fabricación de dispositivos en China e India reducen los costos de adquisición y mejoran la disponibilidad. Los reguladores japoneses autorizaron FARAPULSE en septiembre de 2024, y la demanda temprana de los hospitales señala un fuerte apetito por las tecnologías no térmicas. Los cambios demográficos hacia poblaciones más envejecidas y la creciente prevalencia de enfermedades crónicas aseguran el crecimiento continuo del mercado de dispositivos de ablación en la región.

Europa ofrece una expansión constante bajo un marco armonizado de Regulación de Dispositivos Médicos que promueve la innovación al tiempo que protege a los pacientes. La aprobación anticipada del marcado CE para el sistema PFA Volt de Abbott en marzo de 2025 ilustra el papel de la región como plataforma de lanzamiento para plataformas avanzadas. Los hospitales académicos continúan liderando estudios iniciados por investigadores, especialmente en oncología y usos neurológicos, ayudando a los clínicos europeos a perfeccionar protocolos que se difunden a nivel mundial.

Panorama Competitivo

La concentración del mercado es moderada. Boston Scientific, Medtronic, Johnson & Johnson y Abbott forman un núcleo de cuatro actores, aunque una oleada de competidores de nicho y adquisiciones modifica las posiciones regularmente. Boston Scientific captó el reconocimiento temprano con FARAPULSE, impulsando los ingresos globales de electrofisiología en 2024-2025. Medtronic responde con el catéter Affera Sphere-9, que combina mapeo y PFA en un solo dispositivo, reduciendo el tiempo en el laboratorio.

Los acuerdos estratégicos superan los USD 6.000 millones entre 2024 y 2025. La oferta de Stryker de USD 4.900 millones por Inari Medical amplía su alcance vascular, mientras que la adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones añade experiencia neurovascular. Las patentes que cubren materiales de catéter, algoritmos de energía y control de circuito cerrado siguen siendo barreras críticas para los nuevos participantes.

La inversión en I+D supera los USD 1.280 millones anuales entre las empresas líderes, con foco en terapia guiada por inteligencia artificial, generadores más pequeños y consolas de múltiples energías. Las alianzas con empresas de imagen y plataformas de datos en la nube diferencian aún más las ofertas. Los actores emergentes mantienen alta la intensidad competitiva al aportar innovaciones enfocadas a segmentos especializados como la denervación renal o la histotripsia, asegurando que el mercado de dispositivos de ablación continúe evolucionando a buen ritmo.

Líderes de la Industria de Dispositivos de Ablación

Medtronic PLC

Johnson and Johnson

Abbott Laboratories

Boston Scientific Corporation

AngioDynamics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Medtronic reportó que el Sistema de Mapeo y Ablación Affera logró un 88% de libertad de recurrencia de arritmia y un 98% de aislamiento duradero de venas pulmonares al año.

- Marzo de 2025: Abbott obtuvo el marcado CE anticipado para el dispositivo PFA Volt, añadiendo nuevo impulso competitivo en Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos de ablación como los ingresos generados por sistemas basados en energía (radiofrecuencia, microondas, crioterapia, láser, ultrasonido, campo pulsado y generadores afines, consolas, catéteres, sondas y accesorios de un solo uso) que destruyen o modifican físicamente tejido biológico no deseado en oncología, cardiología, dolor, ginecología y otras áreas terapéuticas.

Exclusión del alcance: Los sistemas de mapeo puramente diagnósticos, los contratos de servicio y las plataformas de ablación veterinaria quedan fuera del alcance.

Descripción general de la segmentación

- Por Tecnología de Dispositivo

- Radiofrecuencia (RF)

- Crioablación

- Microondas

- Láser / Luz

- Ultrasonido / Ultrasonido Focalizado de Alta Intensidad

- Campo Pulsado (PFA)

- Otros

- Por Aplicación

- Oncología

- Enfermedades Cardiovasculares

- Oftalmología

- Ginecología

- Urología

- Cosmética y Dermatología

- Manejo del Dolor y Neurología

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Centros Especializados y de Cáncer

- Por Modalidad de Procedimiento

- Percutáneo

- Laparoscópico

- Abierto / Quirúrgico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radiólogos intervencionistas, electrofisiólogos, ingenieros biomédicos y gerentes de cadena de suministro en América del Norte, Europa, Asia-Pacífico y LATAM. Las discusiones aclararon los precios de venta promedio, las relaciones entre desechables y capital, las curvas emergentes de adopción de campo pulsado y los cuellos de botella regulatorios, lo que nos permitió cerrar las brechas de datos identificadas durante la fase de escritorio.

Investigación de escritorio

Analizamos fuentes públicas como los listados 510(k) de la FDA de los Estados Unidos, las bases de datos de marcado CE europeo, el Observatorio Mundial de la Salud de la OMS, los registros nacionales de cáncer y las estadísticas comerciales de UN Comtrade, y luego las combinamos con los recuentos de envíos de dispositivos publicados por asociaciones como la Advanced Medical Technology Association y revistas académicas que rastrean el número de procedimientos. Los informes 10-K de las empresas, las llamadas trimestrales y los análisis de patentes de Questel nos ayudaron a comparar precios y canalizaciones de innovación. Los feeds de pago de D&B Hoovers y Dow Jones Factiva proporcionaron cifras concretas sobre las ventas por segmento de los principales fabricantes. Este conjunto de insumos es ilustrativo, no exhaustivo; numerosos documentos adicionales informaron nuestro trabajo de escritorio.

Dimensionamiento y pronóstico del mercado

Empleamos una combinación descendente y ascendente: los volúmenes de procedimientos y los datos de prevalencia construyeron un grupo de demanda que se verificó con los ingresos de fabricantes muestreados (ASP × unidades) para alinear los totales. Variables clave como la incidencia elegible para ablación oncológica, la penetración de ablación por fibrilación auricular, las tasas de reutilización de catéteres, el recuento promedio de desechables por caso y los corredores de precios regionales impulsan el modelo. Los pronósticos utilizan regresión multivariada con vínculos rezagados a la recuperación de cirugías electivas, la expansión de laboratorios de cateterismo y las revisiones de guías clínicas, mientras que el análisis de escenarios evalúa los impactos en el reembolso. Cuando las consolidaciones de proveedores superan los volúmenes clínicos, los pesos se ajustan antes de la finalización.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a líneas de exportación aduanera y paneles de adquisiciones hospitalarias. Los revisores senior ejecutan informes de anomalías, tras lo cual los hallazgos se recirculan a los entrevistados para su verificación. Los informes se actualizan anualmente; los números principales se revalidan cada vez que un retiro significativo, una aprobación de gran impacto o un shock macroeconómico modifica la línea de base.

Por qué la línea de base de dispositivos de ablación de Mordor es confiable

Las cifras publicadas difieren porque las empresas seleccionan combinaciones alternativas de dispositivos, bases de moneda y cadencias de actualización. Nuestro alcance se centra exclusivamente en la entrega de energía terapéutica, y nuestra actualización anual incorpora innovaciones de rápido movimiento como los catéteres de campo pulsado que otros agrupan en categorías heredadas.

Los principales impulsores de brechas incluyen competidores que inflan los totales al agrupar sistemas de diagnóstico, usar precios de lista sin descuentos por volumen, o proyectar el crecimiento a partir de un único año histórico sin controles a nivel de procedimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 8.05 Bn (2025) | Mordor Intelligence | - |

| USD 11.00 Bn (2024) | Global Consultancy A | Lista de tecnología más amplia, ingresos de capital y servicios, validación primaria mínima |

| USD 10.84 Bn (2025) | Industry Association B | Incluye usos veterinarios, actualizaciones poco frecuentes, solo descendente |

En resumen, al anclar los valores en la actividad clínica verificable y los datos de proveedores verificados de forma cruzada, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de ablación?

El mercado está valorado en USD 8,87 mil millones en 2026 y se proyecta que alcance USD 14,45 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Se prevé que la ablación por campo pulsado se expanda a una CAGR del 22,10% hasta 2031 debido a procedimientos más cortos y menores complicaciones.

¿Qué región añadirá más ingresos nuevos?

Asia-Pacífico muestra la mayor tasa de crecimiento con una CAGR del 12,10%, respaldada por grandes grupos de pacientes y la expansión de la fabricación de dispositivos.

¿Con qué rapidez están adoptando los centros de cirugía ambulatoria los dispositivos de ablación?

Los procedimientos en centros de cirugía ambulatoria avanzan a una CAGR del 12,75% a medida que los pagadores impulsan la atención ambulatoria rentable.

¿Qué frena la adopción más amplia de los sistemas de ablación de nueva generación?

Los altos costos de capital y de desechables, así como el reembolso incierto para las nuevas modalidades de energía, siguen siendo las principales barreras.

Última actualización de la página el: