Tamaño y Participación del Mercado de Diagnóstico de Cáncer de Tiroides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

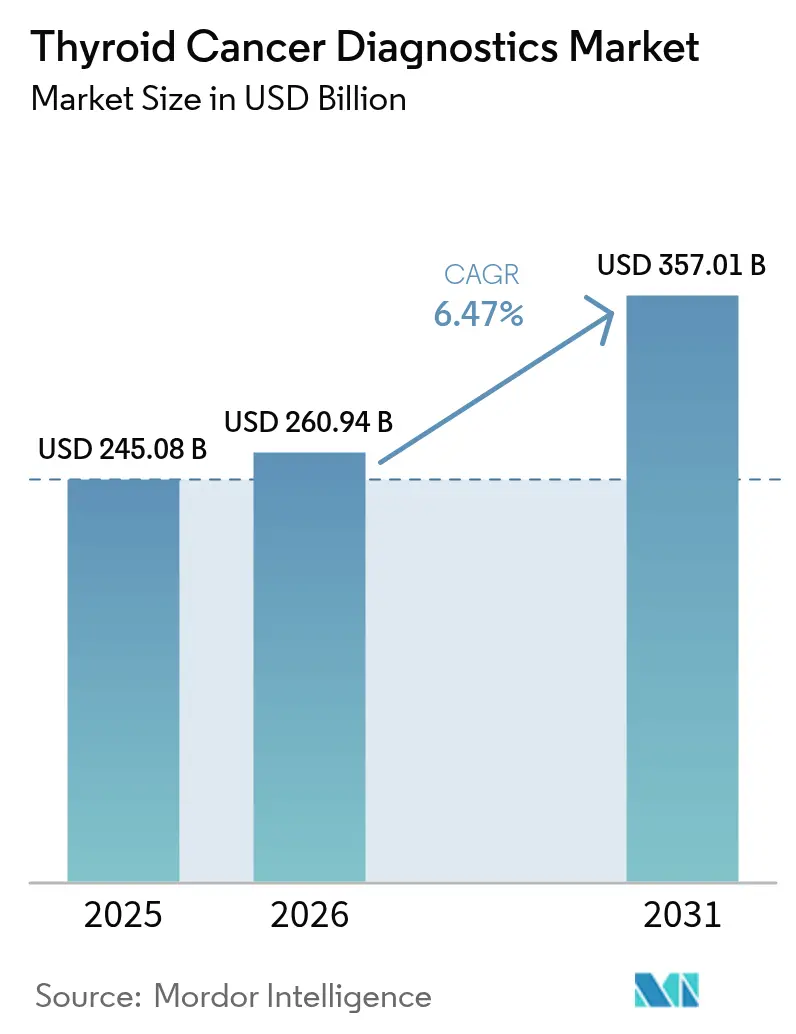

| Tamaño del Mercado (2026) | 260.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 357.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

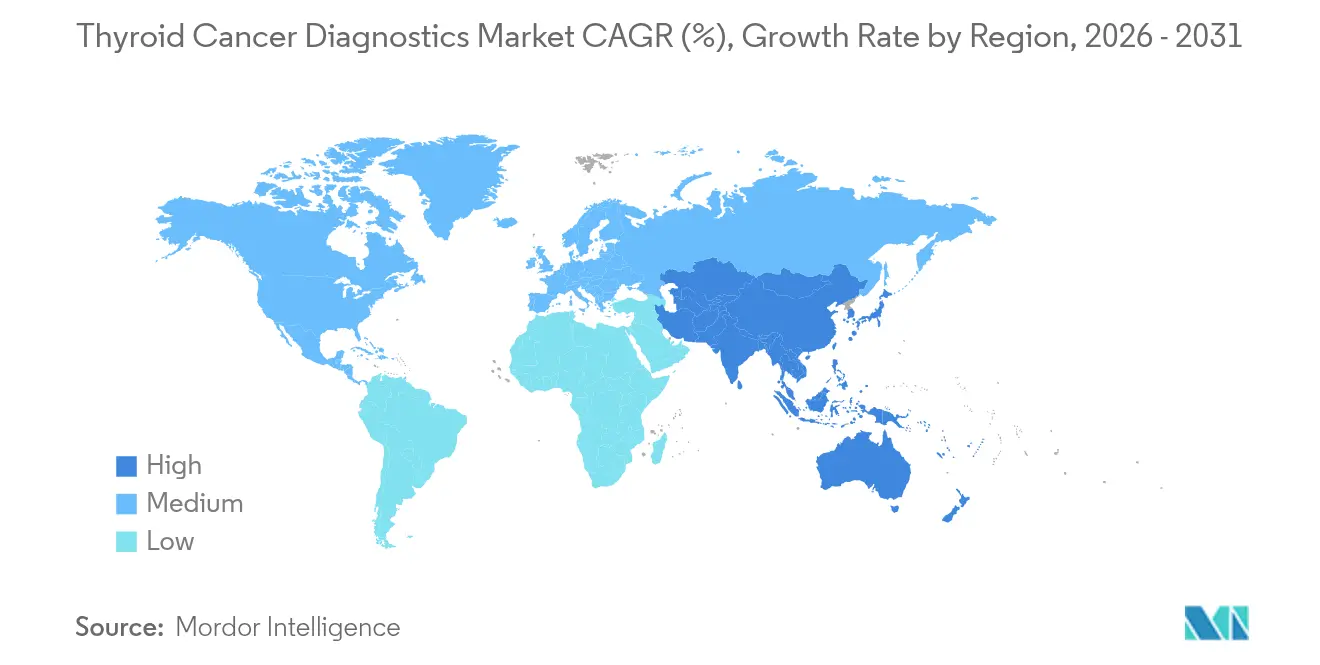

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

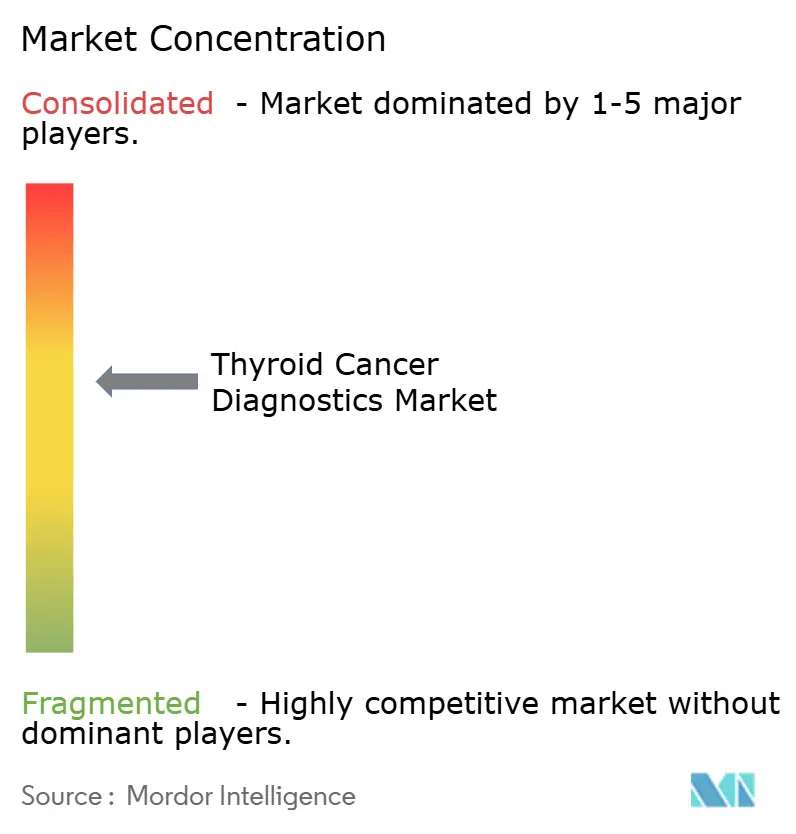

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Cáncer de Tiroides por Mordor Intelligence

El tamaño del mercado de diagnóstico de cáncer de tiroides en 2026 se estima en USD 260,94 mil millones, creciendo desde el valor de 2025 de USD 245,08 mil millones, con proyecciones para 2031 que muestran USD 357,01 mil millones, creciendo a una CAGR del 6,47% durante 2026-2031. La demanda sostenida de una detección más temprana y precisa, la amplia disponibilidad de ensayos de secuenciación de nueva generación (NGS) y la rápida integración de la inteligencia artificial (IA) en los flujos de trabajo de imágenes revitalizan el mercado de diagnóstico de cáncer de tiroides. Los avances continuos en el reembolso de paneles moleculares en Estados Unidos, Canadá, Alemania, Japón y Australia amplían aún más la aceptación clínica. Mientras tanto, los avances en biopsia líquida permiten una vigilancia no invasiva, ampliando el volumen de pruebas más allá del diagnóstico inicial. El impulso competitivo está impulsado por asociaciones entre proveedores de imágenes y empresas de semiconductores que ofrecen soporte de decisiones en tiempo real, aliviando la escasez de citopatólogos endocrinos. En este contexto, las agencias reguladoras aprueban ahora de manera acelerada los diagnósticos complementarios, acortando el tiempo de comercialización de los ensayos genómicos que se combinan con terapias dirigidas.

Conclusiones Clave del Informe

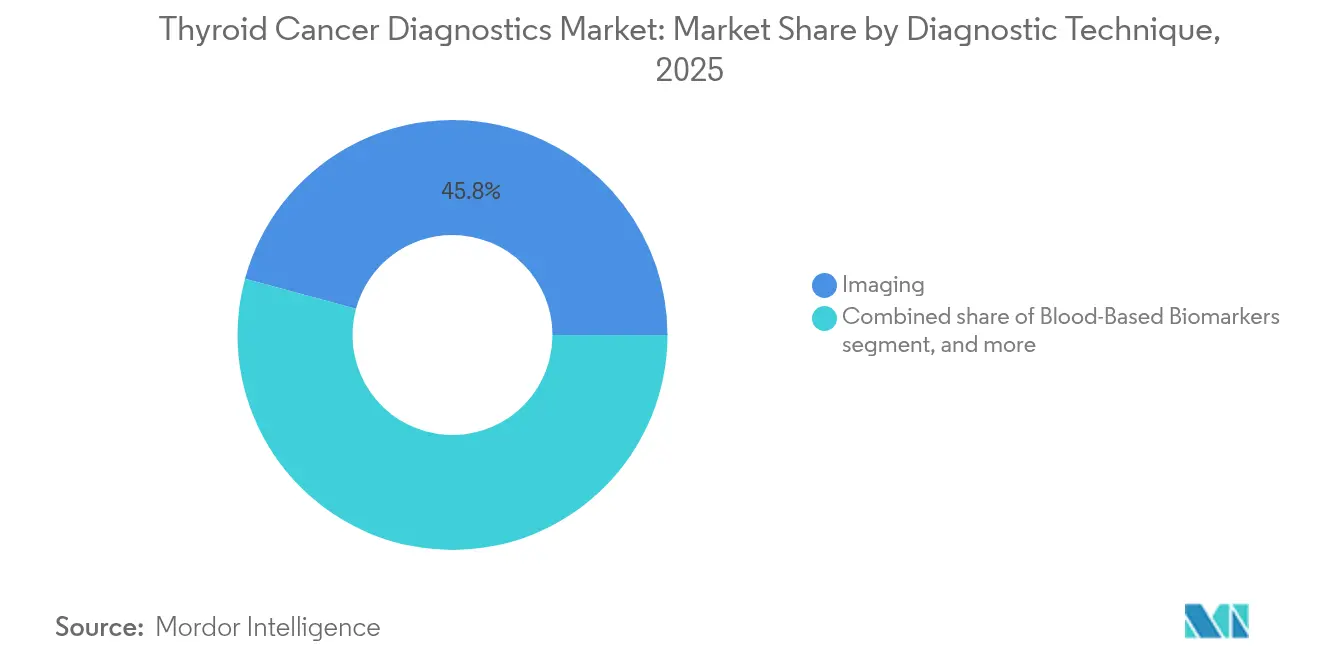

- Por técnica de diagnóstico, las modalidades de imágenes lideraron con una participación de ingresos del 45,78% en 2025, mientras que la biopsia líquida está preparada para acelerar a una CAGR del 10,10% hasta 2031.

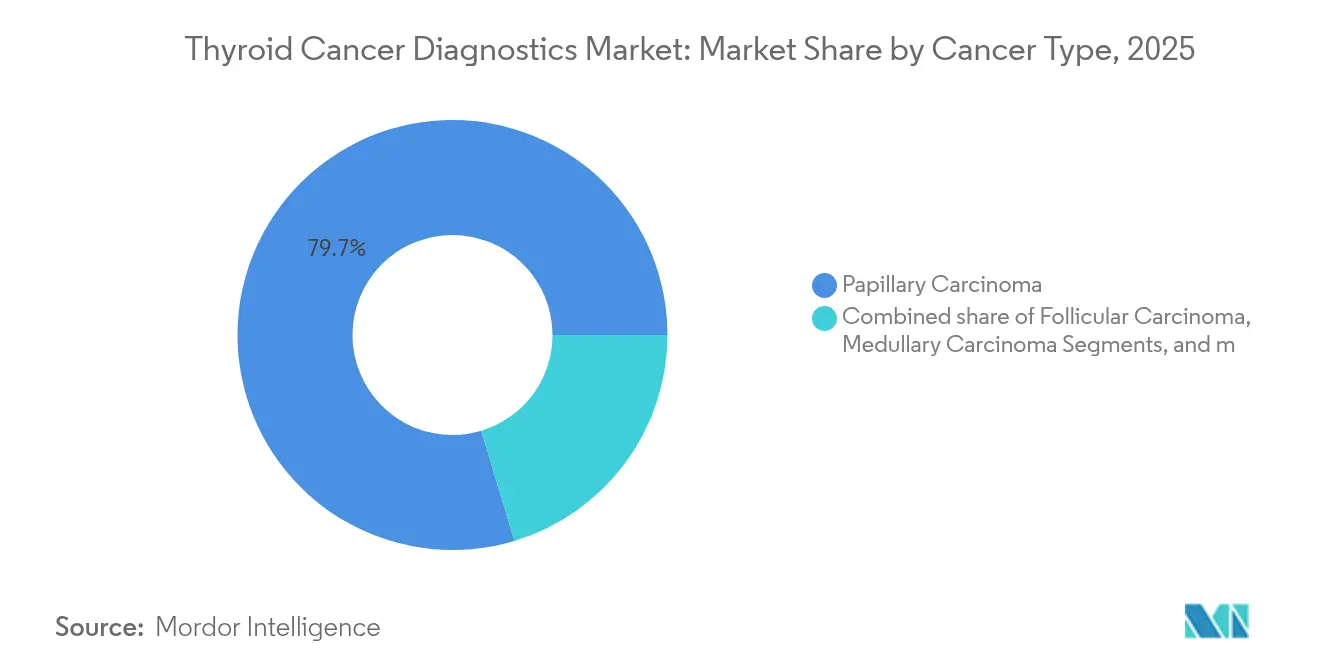

- Por tipo de cáncer, el carcinoma papilar capturó el 79,65% de la participación del mercado de diagnóstico de cáncer de tiroides en 2025; se proyecta que el carcinoma anaplásico registre la CAGR más rápida del 7,88% durante 2026-2031.

- Por usuario final, los laboratorios hospitalarios controlaron el 53,64% del tamaño del mercado de diagnóstico de cáncer de tiroides en 2025, mientras que se prevé que los laboratorios de referencia independientes se expandan a una CAGR del 9,12% hasta 2031.

- Por geografía, América del Norte tuvo el 38,74% de los ingresos de 2025, mientras que se anticipa que Asia-Pacífico avance a una CAGR del 7,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Cáncer de Tiroides

Análisis del Impacto de los Impulsores*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia por mejora en la sensibilidad de las imágenes | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Programas gubernamentales de detección y concienciación sobre el cáncer de tiroides | +0.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Rápida adopción de clasificadores genómicos basados en NGS | +1.5% | Mercados de la OCDE, con expansión a economías emergentes | Corto plazo (≤ 2 años) |

| Ampliación del reembolso para pruebas moleculares en mercados de la OCDE | +1.1% | América del Norte, UE, APAC selectivo | Mediano plazo (2-4 años) |

| Herramientas de triaje de ecografía impulsadas por IA en atención primaria | +0.9% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición hacia protocolos de reestadificación híbrida PET/MRI | +0.7% | América del Norte y UE, penetración limitada en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia por Mejora en la Sensibilidad de las Imágenes

Las sondas de ecografía habilitadas con IA detectan ahora nódulos de menos de un centímetro con una precisión del 89%, reduciendo la brecha entre las clínicas comunitarias y los centros terciarios[1]International Journal of Surgery, "El aprendizaje profundo asiste al diagnóstico ecográfico del carcinoma folicular de tiroides," journalsurgery.net. La plataforma Acuson Sequoia de Siemens Healthineers incorpora etiquetado automatizado de órganos, reduciendo el tiempo de exploración a informe y aumentando las tasas de derivación a cirujanos endocrinos[2]Siemens Healthineers, "Sistema de ultrasonido ACUSON Sequoia con tecnología AI Abdomen," siemens-healthineers.com. El aumento de la sensibilidad incrementa el volumen de biopsias, lo que eleva la utilización de clasificadores genómicos y pruebas de biopsia líquida que siguen en la cascada diagnóstica. Si bien la detección temprana impulsa los ingresos, los médicos permanecen atentos al sobrediagnóstico y al sobretratamiento, fomentando la adopción de algoritmos de estratificación de riesgo que identifican las lesiones indolentes para la vigilancia activa en lugar de la cirugía inmediata.

Programas Gubernamentales de Detección y Concienciación sobre el Cáncer de Tiroides

Las iniciativas nacionales en China, Japón y Corea del Sur incorporan la palpación tiroidea y la ecografía en campañas de detección de múltiples cánceres, estandarizando las vías de derivación y mejorando la adherencia a las pruebas. El Centro Nacional del Cáncer de Japón publica mapas de incidencia detallados que orientan las unidades móviles de detección hacia las prefecturas con menos servicios[3]Centro Nacional del Cáncer de Japón, "Estadísticas de cáncer 2024," ncc.go.jp. La notificación obligatoria alimenta los registros regionales de cáncer, creando grandes conjuntos de datos que validan los modelos de triaje con IA. Las regulaciones de detección hacen referencia típicamente a los paneles moleculares respaldados por guías clínicas, presionando a los laboratorios locales para que adquieran flujos de trabajo de NGS. El financiamiento a largo plazo de los programas garantiza una demanda recurrente al tiempo que alienta a los fabricantes a localizar la producción para lograr eficiencias de costos.

Rápida Adopción de Clasificadores Genómicos Basados en NGS

El kit TruSight Oncology Comprehensive, autorizado por la FDA, subraya la confianza regulatoria en la elaboración de perfiles genómicos amplios para nódulos indeterminados. Veracyte procesó 15.700 muestras de Afirma en el segundo trimestre de 2024 tras la extensión de la cobertura de Medicare de EE. UU. a los nódulos Bethesda V. ThyroSeq v3 demostró una sensibilidad del 89,6% en cohortes del Sudeste Asiático, señalando fiabilidad interétnica. Estos ensayos reducen las tiroidectomías innecesarias en un 42,0%, ahorrando recursos hospitalarios y acelerando los modelos de pago por desempeño. La curación de variantes asistida por IA reduce el tiempo de elaboración de informes, permitiendo a los laboratorios escalar sin una expansión lineal de personal.

Ampliación del Reembolso para Pruebas Moleculares en Mercados de la OCDE

El programa MolDX de EE. UU. codifica el pago de clasificadores genéticos, y los pagadores europeos adoptan calendarios de honorarios similares que estabilizan el flujo de caja de los laboratorios[4]Centros de Servicios de Medicare y Medicaid, "MolDX: Política de pruebas moleculares para nódulos tiroideos," cms.gov. UnitedHealthcare reembolsa ahora ThyroSeq, ThyGenNEXT y ThyraMIR, ampliando el respaldo del sector privado. FoundationOne Liquid CDx obtuvo múltiples indicaciones de diagnóstico complementario, abriendo un camino para la elaboración de perfiles basados en sangre en el cáncer de tiroides. Una cobertura más amplia reduce los costos de bolsillo, impulsando a los endocrinólogos comunitarios a solicitar paneles moleculares más temprano en la vía asistencial.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de citopatólogos endocrinos cualificados | −0.9% | Global, más aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Elevado costo de bolsillo para paneles moleculares avanzados | −0.6% | Mercados emergentes, poblaciones sin seguro | Mediano plazo (2-4 años) |

| Rechazo de guías clínicas al sobrediagnóstico y preferencia por la vigilancia activa | −0.4% | América del Norte y UE, impacto limitado en APAC | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para algoritmos de soporte de decisiones con IA | −0.3% | Global, marcos regulatorios variables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Citopatólogos Endocrinos Cualificados

Las tasas de vacantes en anatomía patológica aumentan anualmente; solo el 3,0% de los laboratorios del Reino Unido cumplen los niveles de dotación de personal recomendados. La escasez alarga los ciclos de biopsia a informe y retrasa las decisiones de tratamiento. Los hospitales adoptan revisores de portaobjetos con IA basados en la nube de Roche para clasificar los frotis de bajo riesgo, aunque las lecturas confirmatorias aún requieren expertos certificados. Los programas de formación amplían las plazas de especialización, pero los titulares se enfrentan a olas de jubilación, prolongando la restricción hasta bien entrada la próxima década.

Elevado Costo de Bolsillo para Paneles Moleculares Avanzados

Los paneles integrales cuestan entre USD 3.000 y USD 5.000 por prueba, lo que supone una carga para los pacientes sin un seguro sólido. La Asociación Americana de Tiroides señala que los recortes en el reembolso de biopsias desplazan la aspiración con aguja fina hacia los entornos hospitalarios, encareciendo los costos procedimentales. La monitorización mediante biopsia líquida aumenta el gasto porque se recomiendan extracciones seriadas para las enfermedades agresivas. Los fabricantes pilotean modelos de precios escalonados y de suscripción, aunque la asequibilidad generalizada sigue siendo esquiva en los países de ingresos más bajos, restringiendo el mercado de diagnóstico de cáncer de tiroides en esas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Volumen del Carcinoma Papilar Sostiene el Crecimiento

El carcinoma papilar generó la mayor parte de la demanda de pruebas, con una participación del 79,65% en el mercado de diagnóstico de cáncer de tiroides en 2025. Esta dominancia garantiza un volumen de base estable para la ecografía, la citología y los clasificadores de NGS. Las lesiones papilares presentan resultados favorables, por lo que los médicos recurren cada vez más a los paneles de riesgo molecular para evitar la cirugía a los pacientes de bajo riesgo, derivándolos hacia la vigilancia activa. El carcinoma anaplásico, a pesar de representar menos del 2% de la incidencia, impulsa una CAGR del 7,88% al requerir una elaboración de perfiles genómicos amplia y monitorización mediante biopsia líquida para ajustes terapéuticos rápidos. La positividad de la fusión RET orienta ahora el uso de selpercatinib, lo que a su vez exige diagnósticos complementarios en el momento del diagnóstico y la recaída.

Se proyecta que el tamaño del mercado de diagnóstico de cáncer de tiroides para los subtipos raros, como el carcinoma medular y el folicular, escale de manera constante gracias a los ensayos de calcitonina y la adopción de la biopsia con aguja gruesa. Las lesiones foliculares aún escapan a la citología, por lo que la adopción de ThyroSeq y Afirma es intensa en las clínicas de endocrinología. Las pruebas dirigidas a las mutaciones RET y RAS refinan la pronósticación y las estrategias de seguimiento, ampliando el mercado total atendible. Los ensayos iniciados por investigadores para inhibidores de quinasas refuerzan aún más la elaboración de perfiles genómicos integrales en todas las histologías, sosteniendo los ingresos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Técnica de Diagnóstico: Las Imágenes Permanecen como Pilar Fundamental, la Biopsia Líquida Gana Terreno

Las imágenes representaron el 45,78% de los ingresos en 2025, subrayando la ubicuidad de la ecografía como triaje de primera línea. La integración del contorneado por IA en sondas portátiles permite a los médicos de atención primaria clasificar con precisión los niveles de riesgo TI-RADS. Los escáneres híbridos PET/MRI, aunque costosos, producen mapas de alto contraste que guían las reoperaciones en enfermedades recurrentes. A medida que se amplía la disponibilidad de trazadores PET, los centros terciarios refinan la selección de pacientes, minimizando las exploraciones innecesarias.

La biopsia líquida, con una CAGR del 10,10%, es la técnica de más rápido crecimiento dentro del mercado de diagnóstico de cáncer de tiroides. Guardant Health amplía su panel de ADN libre en circulación (cfDNA) para incluir mutaciones de reordenamiento durante la transfección (RET) y BRAF, extendiendo la aplicabilidad a los principales subtipos. El tamaño del mercado de diagnóstico de cáncer de tiroides para la biopsia líquida podría alcanzar una participación de dos dígitos para 2030, impulsado por oncólogos que prefieren la vigilancia basada en sangre sobre las biopsias de tejido repetidas en cuellos quirúrgicamente alterados. Mientras tanto, la aspiración con aguja fina convencional persiste como prueba confirmatoria, especialmente donde las pruebas basadas en sangre carecen de cobertura del pagador. La biopsia con aguja gruesa surge para nódulos grandes que necesitan detalle arquitectónico, uniendo la citología y la histología. La inmunohistoquímica múltiple en tejido de biopsia con aguja gruesa complementa los paneles de NGS, creando un flujo de trabajo diagnóstico por capas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Laboratorios Hospitalarios Anclan la Demanda, los Laboratorios de Referencia Superan en Crecimiento

Los laboratorios hospitalarios produjeron el 53,64% de los ingresos del mercado en 2025 dada su posición integrada en las vías quirúrgicas y los requisitos de respuesta inmediata. Los laboratorios de sistemas de salud integrados invierten en secuenciadores de NGS de tubo cerrado que ejecutan flujos de trabajo de códigos de barras intensivos durante la noche, devolviendo resultados en 48 horas. Los oncólogos quirúrgicos valoran la citopatología interna durante las consultas intraoperatorias, una capacidad menos accesible en instalaciones independientes.

Los laboratorios de referencia, avanzando a una CAGR del 9,12%, aprovechan los contratos con múltiples hospitales, la logística de envío al laboratorio y las economías de escala en la adquisición de reactivos. La adquisición de LifeLabs por parte de Quest Diagnostics aumenta su presencia en Canadá, permitiendo el encaminamiento de muestras hacia centros genómicos de alto rendimiento en Ontario y Columbia Británica. El tamaño del mercado de diagnóstico de cáncer de tiroides atendido por los laboratorios de referencia aumenta a medida que los hospitales comunitarios externalizan ensayos complejos. Los centros médicos académicos desempeñan un papel fundamental en la adopción temprana de suites de patología digital con IA, validando algoritmos antes de una implementación más amplia. Los centros especializados en cáncer completan la demanda al agrupar los servicios de diagnóstico, terapéutico y de seguimiento, agilizando el recorrido del paciente y amplificando el volumen de pruebas.

Análisis Geográfico

América del Norte generó el 38,74% de los ingresos de 2025, consolidando su condición de mayor contribuyente regional al mercado de diagnóstico de cáncer de tiroides. La cobertura MolDX de Medicare y la alineación de los pagadores privados respaldan un acceso amplio, mientras que las guías clínicas de EE. UU. promueven los clasificadores moleculares para los nódulos Bethesda III-V. Canadá cubre la ecografía y la citología a través de planes financiados provincialmente, pero reembolsa la secuenciación genómica de forma selectiva, creando una demanda público-privada mixta. México mejora los servicios de oncología urbana mediante inversión federal, aunque persisten las disparidades rurales. El ecosistema de innovación de la región impulsa el desarrollo de modelos de IA, con GE HealthCare y NVIDIA codesarrollando triaje ecográfico en tiempo real que mitiga la escasez de patólogos.

Asia-Pacífico registra la CAGR más rápida del 7,90%. Las iniciativas de detección escalonada de cáncer de China incorporan la ecografía tiroidea en las clínicas comunitarias, aumentando la presentación de muestras a los centros moleculares regionales. El registro poblacional de Japón apoya umbrales de detección de precisión que reducen las biopsias innecesarias pero garantizan un alto volumen de pruebas donde el riesgo es elevado. La rápida expansión de las cadenas de oncología privadas en India aumenta el acceso a los paneles de NGS, aunque los precios siguen siendo un obstáculo. La cultura de chequeo respaldada por el seguro de Corea del Sur produce altas tasas de exploración, alentando a las empresas emergentes de IA a comercializar plataformas de triaje a nivel nacional antes de buscar la autorización de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). La participación del mercado de diagnóstico de cáncer de tiroides en Asia-Pacífico crecerá a medida que los fabricantes locales lancen kits de secuenciación de costo optimizado.

Europa mantiene una adopción madura de diagnósticos avanzados, guiada por la revisión centralizada de la Agencia Europea de Medicamentos que clarifica las vías de diagnóstico complementario. Alemania pilotea registros nacionales de calidad de ecografía con IA, mientras que el Servicio Nacional de Salud (NHS) del Reino Unido impulsa la adopción de clasificadores genómicos a través del Servicio de Medicina Genómica. Las naciones del sur de Europa aceleran la adquisición de escáneres híbridos PET/MRI, respaldadas por los fondos de recuperación de la UE. La paridad de reembolso paneuropea sigue siendo un trabajo en progreso; sin embargo, la contratación colaborativa reduce los costos por unidad de reactivos, beneficiando a los estados miembros más pequeños. Estas dinámicas impulsan colectivamente el mercado de diagnóstico de cáncer de tiroides, aunque a un crecimiento relativo menor que Asia-Pacífico.

Panorama regulatorio

En Estados Unidos, los ensayos de diagnóstico de cáncer de tiroides y el software de apoyo a la decisión suelen tramitarse a través de las vías de la Clase II de la FDA, con múltiples inmunoensayos relacionados con la tiroides y herramientas de ultrasonido con IA autorizadas mediante 510(k). Las autorizaciones recientes incluyen Access Thyroglobulin Antibody II de Beckman Coulter (julio de 2024, K240996), la herramienta de informes aumentados SMART-T de See-Mode Technologies para ecografía tiroidea (septiembre de 2024, K240697), ADVIA Centaur Anti-Thyroglobulin II de Siemens Healthcare Diagnostics (diciembre de 2025, K250816) y Atellica IM TSH3-Ultra II de Siemens Healthcare Diagnostics (febrero de 2026, K251543). Los diagnósticos complementarios para terapias dirigidas siguen regulándose por el marco CDx de la FDA, lo que refuerza la necesidad de pruebas de biomarcadores validadas analíticamente (por ejemplo, indicaciones relacionadas con RET) en los flujos de trabajo de enfermedad avanzada.

En Europa, la transición al IVDR (2017/746) y al MDR (2017/745) de la UE sigue elevando los requisitos de evaluación de conformidad y evidencia, con detalles adicionales de implementación añadidos en 2026. La Comisión Europea publicó el Reglamento de Ejecución (UE) 2026/977 (mayo de 2026), que estandariza los procedimientos de organismos notificados y de evaluación de conformidad, aplicable a partir del 25 de febrero de 2027, y actualizó el conjunto de normas armonizadas referenciadas para el MDR/IVDR en junio de 2026 (incluyendo EN ISO 10993-1:2025 y EN ISO 15223-1:2021/A1:2025). En China, la Administración Nacional de Productos Médicos (NMPA) ha estado endureciendo las expectativas de evaluación clínica para los dispositivos médicos de diagnóstico asistidos por IA, incluido el software de caracterización de nódulos tiroideos, respaldado por una guía preliminar de 2026 dirigida a la IA diagnóstica de mayor riesgo (Clase III) y alineada con el uso más amplio de mecanismos de revisión prioritaria para diagnósticos de tumores malignos que abordan necesidades clínicas urgentes.

Panorama Competitivo

El mercado de diagnóstico de cáncer de tiroides presenta una concentración moderada. Roche Diagnostics, Abbott y Thermo Fisher Scientific aprovechan amplias carteras de ensayos que abarcan inmunoquímica, tinción citológica y paneles de NGS, reforzadas por redes de distribuidores de larga trayectoria. La plataforma cobas 5800 de Roche apunta a los hospitales de volumen medio que buscan cargas de trabajo moleculares consolidadas. Abbott integra los inmunoensayos de tiroxina libre (T4) y tiroglobulina en la serie Alinity ci, garantizando un alto rendimiento para grandes laboratorios.

Los nuevos participantes disruptivos amplifican la competencia. Veracyte, con Afirma y la tecnología de enfermedad residual mínima C2i recientemente adquirida, irrumpe en nichos de monitorización longitudinal. Guardant Health se expande más allá del ADN tumoral circulante (ctDNA) para incluir lecturas multiómicas, diferenciándose por la amplitud de biomarcadores. Campeones de la IA como PathAI y Paige colaboran con fabricantes de escáneres para automatizar la clasificación de lesiones foliculares, abordando la brecha de citopatólogos. Las colaboraciones estratégicas florecen: GE HealthCare firma un acuerdo plurianual con NVIDIA para incorporar modelos acelerados por GPU en los carros de ecografía, reduciendo la latencia de inferencia a menos de un segundo.

Las fusiones y adquisiciones se intensifican a medida que los titulares persiguen capacidades integrales. LabCorp adquirió activos de Incyte Diagnostics para profundizar la experiencia en pruebas oncológicas. Quest Diagnostics absorbió LifeLabs para ampliar el volumen de muestras en Canadá, desbloqueando sinergias logísticas transfronterizas. La adquisición de See-Mode por parte de RadNet añade módulos vasculares y tiroideos con IA a su cadena de imágenes, señalando una integración vertical desde el escaneado hasta la interpretación. La diferenciación competitiva ahora depende de la profundidad de la integración de IA, la velocidad de respuesta y los menús de pruebas alineados con los pagadores, más que del hardware por sí solo.

Líderes de la Industria del Diagnóstico de Cáncer de Tiroides

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott

Thermo Fisher Scientific, Inc.

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco claro en la intersección entre el triaje por ultrasonido, la citología indeterminada y las pruebas moleculares reflex, donde los proveedores desean menos biopsias repetidas y menos tiroidectomías innecesarias sin perder confianza diagnóstica. El mercado ya avanza hacia vías multimodales (ultrasonido más citología más perfil molecular), reforzadas por el respaldo de las guías para las pruebas moleculares de nódulos indeterminados de organismos profesionales como la American Thyroid Association (ATA) y la European Thyroid Association (ETA). La actividad de productos y autorizaciones valida aún más este flujo de trabajo, por ejemplo, la autorización de la FDA del dispositivo Atellica IM Thyroglobulin (Tg) de Siemens Healthcare Diagnostics (junio de 2025, K242981) para el seguimiento del cáncer de tiroides diferenciado y el número creciente de plataformas de IA autorizadas por la FDA que evalúan ecografías de nódulos tiroideos (seis plataformas referenciadas como autorizadas a partir de 2026).

Las oportunidades también se centran en escalar métodos moleculares avanzados hacia la práctica rutinaria, particularmente donde las barreras actuales de costo y capacidad limitan el acceso. Las evaluaciones clínicas citadas para la PCR digital de gotas (ddPCR) multiplexada combinada con aspiración con aguja fina muestran un rendimiento diagnóstico muy alto, respaldando a los laboratorios que desean paneles más rápidos y específicos junto con clasificadores NGS más amplios. Al mismo tiempo, la oncología de precisión en el cáncer de tiroides avanzado sigue ampliando la necesidad de pruebas estandarizadas de biomarcadores (incluidos RET, BRAF y NTRK) a medida que se amplía el etiquetado de diagnósticos complementarios, con plataformas establecidas como el Oncomine Dx Target Test que llevan indicaciones de RET relevantes para tiroides. A medida que los marcos de reembolso maduran para los paneles moleculares en los principales mercados de la OCDE y a medida que los hospitales y laboratorios de referencia amplían su capacidad interna, los proveedores que integran menús de ensayos, automatización y software interpretativo (incluido el apoyo a la decisión con IA para imágenes y triaje de patología digital) tienen un camino práctico para captar volumen de pruebas incremental a lo largo del diagnóstico inicial, la estratificación de riesgo y la vigilancia longitudinal.

Desarrollos recientes del sector

- Junio de 2026: La Comisión Europea publicó normas armonizadas actualizadas referenciadas para el MDR y el IVDR, incluyendo EN ISO 10993-1:2025 y actualizaciones a los requisitos de símbolos de EN ISO 15223-1. Esto eleva el nivel de exigencia de cumplimiento para los fabricantes de diagnósticos in vitro y la documentación de etiquetado de software y gestión de riesgos relacionada, lo que influye en el tiempo de comercialización y la preparación del expediente técnico para las soluciones de diagnóstico de cáncer de tiroides en Europa.

- Junio de 2025: Siemens Healthcare Diagnostics, Inc. recibió la autorización 510(k) de la FDA para el dispositivo Atellica IM Thyroglobulin (Tg) (K242981) para el seguimiento del cáncer de tiroides. La autorización respalda una implementación más amplia de las pruebas de tiroglobulina de alta sensibilidad en sistemas de inmunoensayo automatizados, fortaleciendo los flujos de trabajo de vigilancia posterior al tratamiento en hospitales y laboratorios de referencia.

- Septiembre de 2024: See-Mode Technologies obtuvo la autorización 510(k) de la FDA para su herramienta See-Mode Augmented Reporting Tool, Thyroid (SMART-T) (K240697). Esto añadió una vía regulada para la generación de informes de ecografía tiroidea asistidos por IA en Estados Unidos, acelerando la adopción de software que estandariza las mediciones y los informes en los distintos centros de imagen y ayuda a abordar las limitaciones de capacidad de especialistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los procedimientos de diagnóstico y las soluciones de prueba relacionadas utilizadas para detectar, caracterizar o monitorear el cáncer de tiroides en la práctica clínica, a lo largo de las pruebas previas, las pruebas confirmatorias y la toma de decisiones de seguimiento.

Exclusiones de alcance: Excluimos los diagnósticos realizados exclusivamente para nódulos tiroideos benignos, el uso terapéutico de radioyodo y los dispositivos quirúrgicos utilizados durante los procedimientos tiroideos.

Descripción general de la segmentación

- Por Tipo de Cáncer

- Carcinoma Papilar

- Carcinoma Folicular

- Carcinoma Medular

- Carcinoma Anaplásico

- Otros Tipos de Cáncer

- Por Técnica de Diagnóstico

- Imágenes

- Ecografía

- TC / MRI

- PET / SPECT

- Biomarcadores Basados en Sangre

- Panel de TSH / T4 / T3

- Tiroglobulina y Anti-Tg

- Calcitonina / CEA

- Biopsia de Tejido

- Citología por Aspiración con Aguja Fina

- Biopsia con Aguja Gruesa

- Biopsia Líquida

- Otras Técnicas de Diagnóstico

- Imágenes

- Por Usuario Final

- Laboratorios Hospitalarios

- Centros de Diagnóstico de Cáncer

- Laboratorios de Referencia Independientes

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y establecer límites claros sobre lo que se cuenta como diagnóstico de cáncer de tiroides. El enfoque se basó en indicadores públicos de salud y carga de cáncer, vías de procedimiento mapeadas y estándares de diagnóstico, de modo que el conjunto de demanda se mantenga vinculado al comportamiento real de las pruebas.

Los insumos clave se recopilaron de fuentes de acceso libre y reputadas, como la Organización Mundial de la Salud, la Agencia Internacional de Investigación sobre el Cáncer, los CDC de EE. UU., el National Cancer Institute de EE. UU., y publicaciones y revistas de guías clínicas revisadas por pares. También revisamos presentaciones de empresas, presentaciones a inversores, notas regulatorias y de reembolso cuando estaban disponibles, y prensa reputada sobre lanzamientos de productos y señales de adopción. En algunos casos, complementamos esto con suscripciones de pago para datos financieros de empresas y patentes, con el fin de entender dónde la innovación de productos podría cambiar los supuestos de combinación de pruebas. Estos ejemplos no son exhaustivos, y también se verificaron muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos del modelo que son difíciles de observar en los datos públicos, especialmente cómo se sigue la vía de diagnóstico en hospitales y laboratorios reales. Hablamos con clínicos involucrados en la evaluación de nódulos tiroideos, líderes de laboratorio e imagenología, y gerentes operativos que observan los volúmenes de pruebas y los patrones de derivación. Su aporte se utilizó luego para refinar las tasas de utilización y la secuenciación típica de pruebas en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | APAC: 39% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 41% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 44% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se desarrolló utilizando una lógica tanto descendente como ascendente. Primero, reconstruimos el conjunto de demanda a partir de la incidencia de la enfermedad y las tasas de estudio diagnóstico, y luego verificamos los totales mediante comprobaciones de realidad de precios y volúmenes muestreados. En la práctica, el enfoque descendente vinculó la carga de casos de cáncer de tiroides, la proporción de pacientes que pasan por los pasos de ecografía y aspiración con aguja fina, la tasa de repetición de pruebas y la proporción de casos que reciben pruebas complementarias (como apoyo molecular o de inmunoensayo). Esos volúmenes se tradujeron luego en gasto utilizando los niveles de precios habituales.

Para mantener la estimación fundamentada, se utilizaron aproximaciones ascendentes selectivas. Estas incluyeron consolidados de ingresos de proveedores donde se disponía de desgloses financieros, conversaciones de canal sobre la combinación de pruebas, y verificaciones de precio promedio de venta (ASP) por volumen para procedimientos de alto uso. Cuando las divulgaciones de las empresas estaban incompletas, las brechas se resolvieron mediante proporciones sustitutas basadas en pares comparables y luego se ajustaron nuevamente a los totales de la vía para que el modelo no sobrestime.

Para el pronóstico, utilizamos análisis de escenarios respaldado por opiniones de expertos sobre cómo cambian con el tiempo la adopción de guías, la comodidad con el reembolso y la capacidad de los laboratorios. Las variables clave utilizadas en las perspectivas incluyeron cambios en las tasas de diagnóstico, la intensidad de uso del ultrasonido, las tasas de conversión a biopsia, la penetración de pruebas moleculares en nódulos indeterminados y el movimiento de precios tras la introducción de nuevos ensayos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre la construcción de la vía, verificaciones con proveedores y señales independientes del sector salud, y luego se revisaron los valores atípicos hasta que la variación fue explicable. También verificamos posibles quiebres lógicos, como saltos súbitos en las pruebas implícitas por paciente o una deriva de precios poco realista, y donde fue necesario, reelaboramos los supuestos mediante llamadas de seguimiento.

Antes de la aprobación final, el modelo y los supuestos pasan por múltiples etapas de revisión de analistas para que los insumos clave sean coherentes entre regiones y entre años. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos importantes, como cambios en las guías, variaciones en el reembolso o cambios significativos en la disponibilidad de pruebas. Antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado de diagnóstico de cáncer de tiroides de Mordor Intelligence en comparación con otras estimaciones publicadas

Es habitual ver diferentes tamaños de mercado para el diagnóstico de cáncer de tiroides porque las fuentes pueden mezclar el cribado y los estudios de nódulos benignos con las pruebas de cáncer confirmado. También pueden tratar de manera diferente los ingresos por procedimiento y los ingresos por kits de prueba. Las diferencias también surgen de cómo cada editor convierte los precios locales a USD y con qué frecuencia se actualizan los supuestos.

Al rastrear el número de procedimientos a nivel de vía y el momento de actualización de los insumos de precios, Mordor Intelligence puede mantener el total vinculado a los estudios específicos de cáncer de tiroides, en lugar de paquetes de pruebas tiroideas más amplios. Esto explica por qué algunas estimaciones se ubican muy por encima o por debajo de este estudio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 260,94 mil millones de USD (2026) | |

| Revista Especializada A | 2,97 mil millones de USD (2024) | Utiliza un alcance más estrecho que se corresponde con ingresos de kits de prueba seleccionados y excluye una gran parte del gasto diagnóstico vinculado a procedimientos, por lo que el total se mantiene mucho menor. |

| Comentario Sectorial B | 3,10 mil millones de USD (2024) | Se ancla en un único año base reciente y aplica un crecimiento amplio sin reconciliar con los volúmenes de procedimientos ni con las diferencias de vías regionales, lo que puede subestimar la intensidad del seguimiento y las pruebas repetidas. |

La dispersión en los valores publicados se debe principalmente a lo que se cuenta como ingresos de diagnóstico y a cómo se traduce la vía del paciente en volúmenes y precios. Cuando el alcance se fija a los estudios específicos de cáncer y los supuestos de precios y utilización se verifican contra el flujo clínico observado, el resultado se vuelve más fácil de reproducir y defender con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnóstico de cáncer de tiroides?

El mercado de diagnóstico de cáncer de tiroides está valorado en USD 260,94 mil millones en 2026 y se proyecta que alcance USD 357,01 mil millones en 2031.

¿Qué técnica de diagnóstico genera mayores ingresos?

Las modalidades de imágenes lideraron el mercado con una participación de ingresos del 45,78% en 2025, impulsadas por el uso generalizado de la ecografía y las mejoras en el análisis de imágenes con IA.

¿Qué región se expande más rápidamente?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR del 7,90% hasta 2031 debido a los programas de detección respaldados por el gobierno y el creciente investment en atención médica.

¿Cómo influyen las pruebas de biopsia líquida en la práctica clínica?

Los paneles de biopsia líquida permiten la elaboración de perfiles tumorales no invasivos y la monitorización del tratamiento, apoyando una CAGR del 10,10% y reduciendo la dependencia de las biopsias de tejido repetidas.

¿Por qué es preocupante la escasez de citopatólogos?

La disponibilidad limitada de especialistas alarga los tiempos de respuesta diagnóstica y obliga a los laboratorios a adoptar herramientas de triaje con IA, restringiendo ligeramente el crecimiento del mercado hasta que se reduzcan las brechas en la fuerza laboral.

¿Qué estrategias competitivas adoptan los principales actores?

Los proveedores establecidos persiguen adquisiciones y asociaciones con IA, como la alianza de GE HealthCare con NVIDIA, mientras que los especialistas moleculares como Veracyte y Guardant Health amplían sus menús de ensayos para capturar la creciente demanda de biopsia líquida.

Última actualización de la página el: