Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

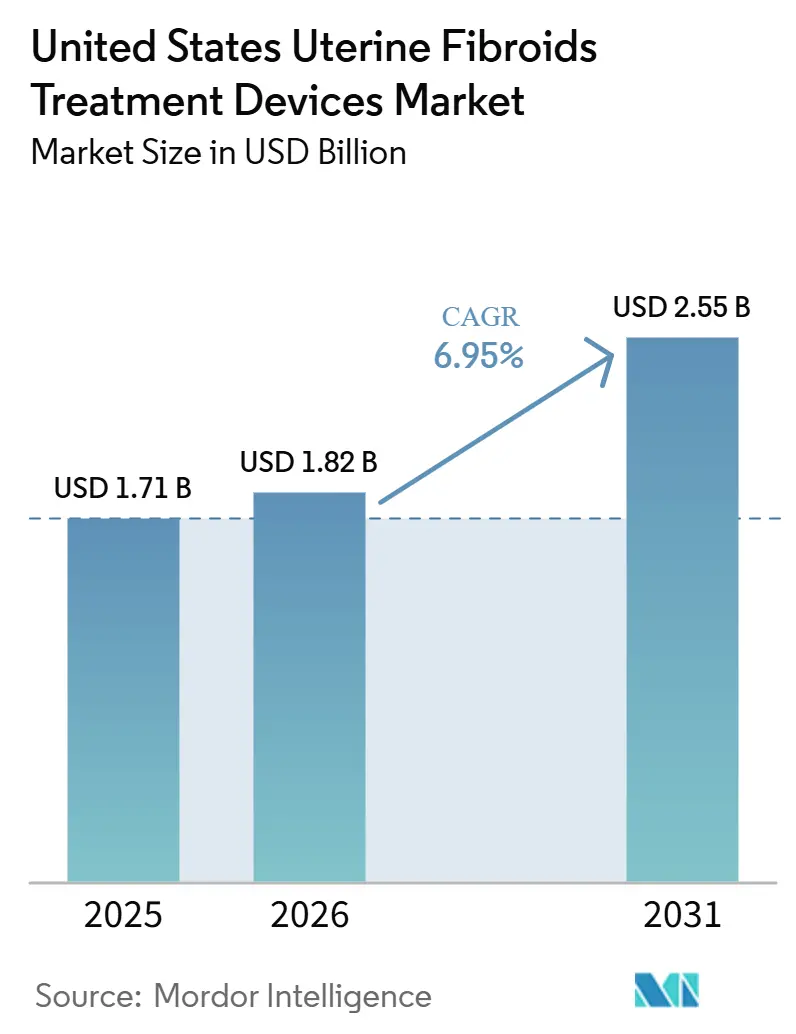

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos se expanda desde USD 1.710 millones en 2025 y USD 1.820 millones en 2026 hasta USD 2.550 millones para 2031, registrando una CAGR del 6,95% entre 2026 y 2031.

Los fibromas uterinos afectan hasta al 70% de las mujeres antes de los 50 años en los Estados Unidos, y la prevalencia significativamente mayor reportada entre las mujeres de raza negra continúa generando una mayor demanda de procedimientos en las grandes áreas metropolitanas demográficamente diversas dentro del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. El mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos también está siendo impulsado por un desplazamiento constante desde la cirugía definitiva hacia opciones que preservan el útero, ya que los pacientes y los médicos otorgan mayor importancia al tiempo de recuperación, las consideraciones de fertilidad y las vías de atención ambulatoria. La mayor aceptación por parte de los pagadores para la ablación por radiofrecuencia laparoscópica y un respaldo más claro de las guías clínicas han reducido las barreras de adopción para las plataformas de ablación, lo que está mejorando el acceso en entornos hospitalarios, de centros de cirugía ambulatoria y en consultorios dentro del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. La consolidación de plataformas tras la adquisición de Gynesonics por parte de Hologic y el continuo crecimiento de los procedimientos robóticos de Intuitive Surgical muestran que la escala, la profundidad de distribución y la expansión del sitio de atención se están convirtiendo en herramientas competitivas cada vez más importantes en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Aun así, el reembolso desigual para la ecografía focalizada guiada por resonancia magnética y el acceso limitado a la radiología intervencionista en zonas rurales continúan limitando la adopción a corto plazo fuera de los sistemas urbanos bien dotados de recursos en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos.

Conclusiones Clave del Informe

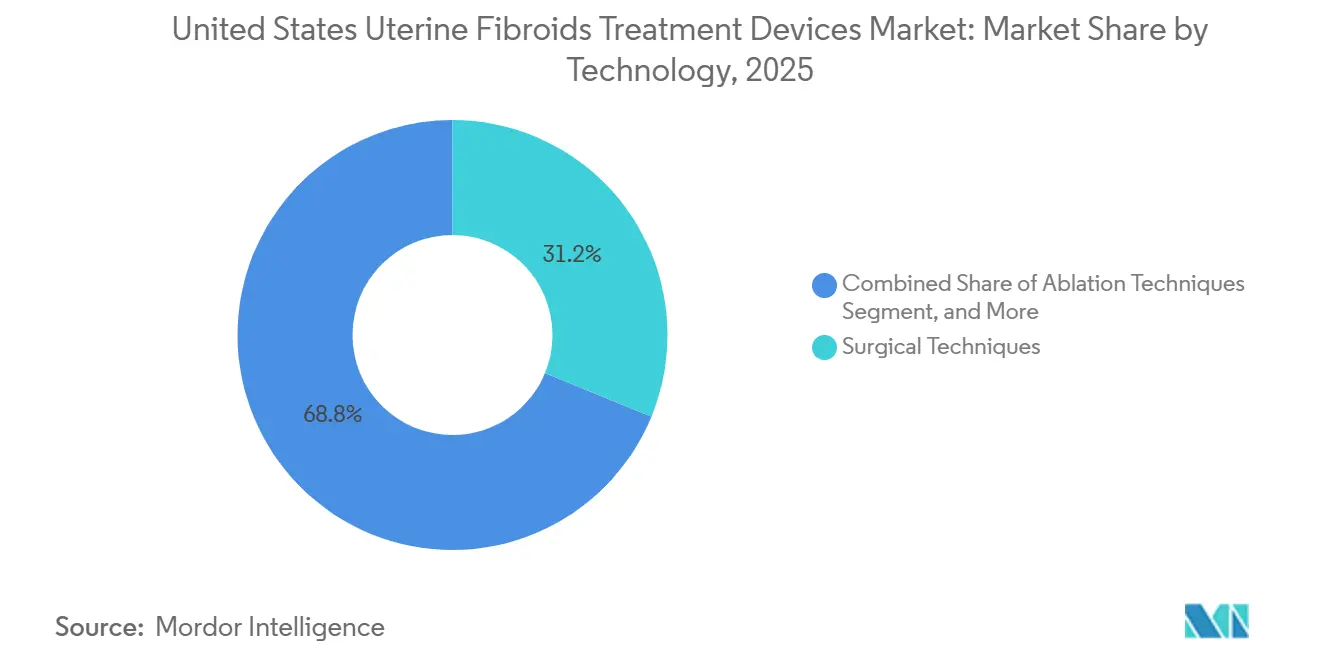

- Por tecnología, las técnicas quirúrgicas representaron el 31,23% de la participación del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos en 2025, mientras que se proyecta que las técnicas de ablación se expandirán a una CAGR del 7,41% hasta 2031.

- Por modalidad de tratamiento, el tratamiento invasivo representó el 53,35% del mercado en 2025, mientras que se prevé que el tratamiento mínimamente invasivo crezca a una CAGR del 8,39% hasta 2031.

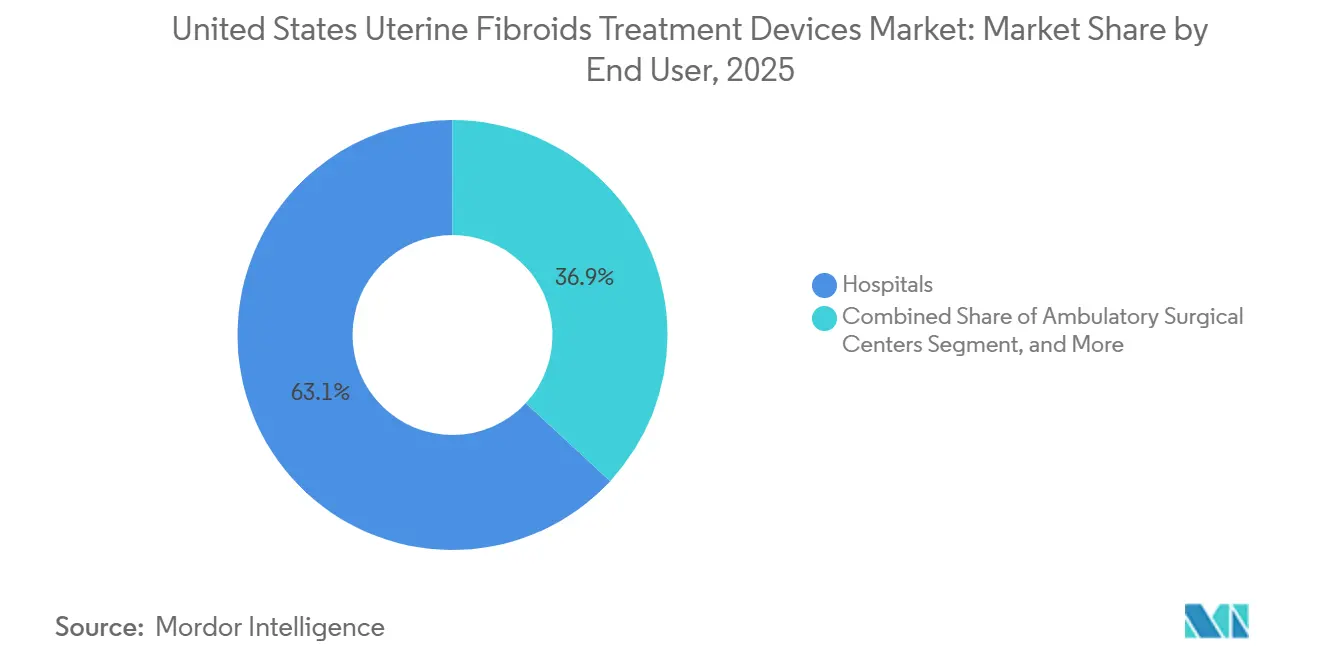

- Por usuario final, los hospitales tuvieron una participación del 63,12% en 2025, mientras que se espera que los centros de cirugía ambulatoria registren el crecimiento más rápido con una CAGR del 7,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por el Tratamiento que Preserva el Útero | +2.1% | Nacional, concentrado en los mercados urbanos del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Expansión del Reembolso de los Pagadores para la Ablación por Radiofrecuencia Laparoscópica | +1.4% | Nacional, con ganancias tempranas en estados con alta penetración de aseguradoras comerciales | Corto plazo (≤ 2 años) |

| Desplazamiento hacia Flujos de Trabajo de Histeroscopia en Consultorios y Centros de Cirugía Ambulatoria | +0.9% | Nacional, concentrado en mercados suburbanos y metropolitanos | Corto plazo (≤ 2 años) |

| Expansión del Portafolio de Hologic tras la Integración de Sonata | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Mejoras en el Flujo de Trabajo de la Embolización de Fibromas Uterinos Transradial | +0.5% | Centros médicos académicos y consultorios de radiología intervencionista de alto volumen en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Plataformas de Ablación No Incisional con Imagen Integrada | +0.6% | Principales centros metropolitanos con infraestructura avanzada de radiología intervencionista y radiología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por el Tratamiento que Preserva el Útero

La preferencia de los pacientes por la atención que preserva el útero ha cambiado el comportamiento de derivación en todo el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, especialmente en los sistemas de salud que ahora ofrecen múltiples alternativas de procedimiento antes de considerar la histerectomía. Un estudio de JAMA Network Open de 2025 mostró que la histerectomía todavía representaba el 73,4% de los encuentros de tratamiento de fibromas, mientras que la embolización de fibromas uterinos representó solo el 3,5%, lo que muestra cuánto margen queda para la sustitución del tratamiento liderada por dispositivos.[1]JAMA Network Open, "Disparidades en la Utilización de la Embolización de Fibromas Uterinos," JAMA Network Open, jamanetwork.com. Este patrón de demanda es más fuerte entre las mujeres en edad reproductiva que desean el control de los síntomas sin perder el útero, y es aún más relevante en poblaciones donde los fibromas aparecen antes y con mayor gravedad. En el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, esa preferencia no beneficia a una sola modalidad, ya que impulsa el interés en la ablación por radiofrecuencia, la embolización y el ultrasonido focalizado al mismo tiempo. El resultado es una vía de expansión más amplia para los fabricantes que pueden adaptarse a diferentes perfiles de pacientes y entornos de atención dentro del mismo recorrido de tratamiento.

Expansión del Reembolso de los Pagadores para la Ablación por Radiofrecuencia Laparoscópica

El reembolso ha sido una de las principales barreras comerciales para la ablación por radiofrecuencia laparoscópica, por lo que las mejoras en la cobertura de los pagadores son ahora uno de los apoyos de crecimiento más inmediatos para el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos.[2]Medica, "Ablación por Radiofrecuencia de Fibromas Uterinos, Política de Cobertura," Medica, medica.com. La política publicada de Medica cubre la ablación por radiofrecuencia laparoscópica para fibromas uterinos, y el Boletín de Práctica 228 del Colegio Americano de Obstetras y Ginecólogos continúa respaldando el procedimiento en el marco de decisión clínica utilizado por los proveedores y los pagadores. A medida que mejora la cobertura, más casos pueden trasladarse a entornos de centros de cirugía ambulatoria y consultorios, lo que reduce la fricción del sistema para la adopción de la ablación y amplía el alcance comercial del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Este cambio también favorece a los fabricantes que desarrollaron herramientas compactas o de un solo uso en lugar de depender únicamente de grandes sistemas de capital instalado. Las reglas del programa de tarifas de los Centros de Servicios de Medicare y Medicaid y los procesos de cobertura local continúan dando forma a la economía de los procedimientos, por lo que la ejecución del reembolso sigue siendo central para la adopción a corto plazo incluso cuando el respaldo clínico ya está en vigor.

Desplazamiento hacia Flujos de Trabajo de Histeroscopia en Consultorios y Centros de Cirugía Ambulatoria

El traslado de la histeroscopia ginecológica a entornos de consultorios y ambulatorios se está convirtiendo en un impulsor de crecimiento práctico para el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, ya que aborda simultáneamente la presión de costos, los retrasos en la programación y la conveniencia del paciente. Innovations Surgery Center en Rockville se convirtió en el primer centro de cirugía ambulatoria en la región del Atlántico Medio en ofrecer cirugía ginecológica asistida por robot en enero de 2026, lo que demuestra que los procedimientos de fibromas más complejos están trascendiendo el ámbito hospitalario. Las herramientas histeroscópicas compatibles con consultorios también están reduciendo la carga de configuración y ayudando a los consultorios a realizar más procedimientos sin una infraestructura completa de quirófano. En el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, este cambio mejora el volumen recurrente de procedimientos para los proveedores con desechables y kits de procedimiento en lugar de ventas de capital únicas. El efecto comercial es importante porque cambia la combinación de ingresos hacia el uso repetido de consumibles y ayuda a los fabricantes a construir una actividad de cuenta más estable en los consultorios de ginecología comunitaria.

Expansión del Portafolio de Hologic tras la Integración de Sonata

La adquisición de Gynesonics por parte de Hologic en enero de 2025 creó el primer portafolio de ablación por radiofrecuencia de doble modalidad en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, combinando la ablación de fibromas laparoscópica y transcervical bajo una sola estructura comercial. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó posteriormente el Sistema Sonata 2.2 en abril de 2025, lo que le dio a Hologic una plataforma actualizada para continuar el despliegue tras la integración.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Notificación Previa a la Comercialización 510(k) K250705, Sistema de Ablación de Fibromas Uterinos Transcervical Sonata 2.2," Administración de Alimentos y Medicamentos de los Estados Unidos, accessdata.fda.gov. Este portafolio ahora permite a Hologic abordar diferentes vías de pacientes con una sola fuerza de ventas, lo que fortalece su posición en los sistemas hospitalarios y las cuentas comunitarias de mayor volumen. En el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, ese tipo de amplitud de canal es difícil de igualar para los competidores de un solo producto, porque el acceso a los médicos, la formación y la contratación mejoran cuando el proveedor puede cubrir múltiples escenarios de atención. La integración también reduce la ventana de tiempo para los competidores más pequeños que anteriormente competían contra una sola modalidad de ablación por radiofrecuencia a la vez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Desigual para la Ecografía Focalizada Guiada por Resonancia Magnética | -0.8% | Nacional, desproporcionado en mercados no costeros y de pequeñas áreas metropolitanas | Mediano plazo (2-4 años) |

| Brechas de Evidencia sobre Fertilidad y Embarazo | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Escasez de Acceso a la Radiología Intervencionista en Zonas Rurales | -0.6% | Condados rurales y semirrurales de los Estados Unidos, especialmente el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Controles de Seguridad Relacionados con la Morcelación | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desigual para la Ecografía Focalizada Guiada por Resonancia Magnética

La ecografía focalizada guiada por resonancia magnética sigue siendo clínicamente relevante en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, pero la adopción comercial sigue siendo limitada porque los pagadores continúan clasificando los códigos de Terminología de Procedimiento Actual pertinentes como de carácter investigacional. Las políticas de Cigna, Blue Shield y posiciones similares de los pagadores mantienen la mayor parte de los volúmenes concentrados en centros académicos donde las vías de financiación alternativa o de investigación son más viables. Esa brecha entre la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos y el reembolso amplio ralentiza la conversión del mercado incluso cuando la propuesta de valor clínico es clara. En el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, esto significa que las plataformas no invasivas no han traducido su perfil tecnológico en un amplio volumen comercial. Hasta que un argumento de costo-efectividad más sólido sea aceptado a escala, la ecografía focalizada guiada por resonancia magnética probablemente seguirá siendo más importante en centros seleccionados que en la atención rutinaria amplia.

Brechas de Evidencia sobre Fertilidad y Embarazo

La evidencia sobre los resultados de fertilidad y embarazo todavía condiciona la elección del tratamiento en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, especialmente para las mujeres que desean una concepción futura y están evaluando opciones mínimamente invasivas frente a la miomectomía. Una revisión sistemática de 2026 reportó resultados de fertilidad favorables para la miomectomía laparoscópica e histeroscópica, al tiempo que señaló que los enfoques ablativos aún necesitan informes prospectivos más sólidos sobre los resultados fetales y del embarazo. Esa brecha de evidencia impulsa un comportamiento de derivación conservador, con médicos más propensos a optar por la miomectomía cuando la fertilidad sigue siendo el objetivo principal del tratamiento. El efecto es importante porque las mujeres en edad reproductiva representan una gran población tratada en todo el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Los fabricantes que puedan producir datos de fertilidad multicéntricos más sólidos estarán mejor posicionados para ampliar la aceptación clínica y fortalecer el respaldo de las guías clínicas a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Ablación Interrumpe la Línea de Base Quirúrgica

Las técnicas quirúrgicas representaron el 31,23% de la participación del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos en 2025, lo que mantuvo a la cirugía como la categoría tecnológica más grande por ingresos. Esa posición siguió respaldada por la histerectomía y la miomectomía, que continúan ofreciendo una resolución definitiva de los síntomas y una sólida familiaridad institucional. Un análisis de JAMA Network Open de 2025 encontró que la histerectomía representó el 73,4% de los encuentros de tratamiento de fibromas a nivel nacional, lo que explica por qué el volumen quirúrgico todavía ancla la combinación tecnológica. La amplia cobertura de seguros y los flujos de trabajo hospitalarios bien establecidos también ayudaron a preservar la relevancia quirúrgica en todo el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Las Técnicas Laparoscópicas se mantuvieron entre la cirugía y la ablación en la curva de adopción, con la miomectomía asistida por robot ganando terreno a medida que el acceso al sistema da Vinci se expande en los sitios ambulatorios.

Se proyecta que el tamaño del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos para las técnicas de ablación crezca a una CAGR del 7,41% hasta 2031, convirtiéndolo en el grupo tecnológico de más rápido crecimiento. Este crecimiento refleja la posición de doble plataforma de ablación por radiofrecuencia de Hologic tras la integración de Gynesonics y la creciente comodidad de los médicos con los flujos de trabajo transcervicales y laparoscópicos. El estudio pivotal de Sonata reportó una mediana de retorno a la actividad normal de 2,2 días, lo que se alinea con la preferencia de los pacientes por vías de tratamiento de menor perturbación. La ecografía focalizada guiada por resonancia magnética y la ecografía de alta intensidad focalizada guiada por ultrasonido siguen siendo parte de la oportunidad de ablación, pero las limitaciones de reembolso todavía restringen su contribución al mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Las Técnicas de Embolización siguen estando clínicamente establecidas, y los datos de Embosphere de Merit continúan respaldando una fuerte lealtad de los médicos en una parte del portafolio impulsada por consumibles.

Por Modalidad de Tratamiento: Las Vías Mínimamente Invasivas Ganan Participación de Procedimientos

El tratamiento invasivo representó el 53,35% del mercado en 2025, lo que muestra que la cirugía abierta y asistida por robot todavía formaba la vía de tratamiento más grande por ingresos. Este liderazgo persistió porque muchos hospitales ya contaban con sistemas maduros de codificación, acreditación y derivación quirúrgica para la histerectomía y la miomectomía. La estructura de reembolso también importa, ya que la política de los pagadores puede orientar la selección del tratamiento incluso cuando las opciones alternativas están clínicamente disponibles. En los Estados Unidos, la industria de dispositivos para el tratamiento de fibromas uterinos mantuvo los procedimientos invasivos profundamente arraigados en la práctica institucional, especialmente para pacientes con fibromas más grandes, presentaciones más complejas o médicos que prefieren el manejo quirúrgico definitivo. La cirugía robótica añadió resiliencia al segmento invasivo porque los hospitales y los centros ambulatorios más grandes ya comprenden el flujo de trabajo del sistema da Vinci y han comenzado a extenderlo a entornos de centros de cirugía ambulatoria.

Se prevé que el tratamiento mínimamente invasivo crezca a una CAGR del 8,39% de 2026 a 2031, lo que lo sitúa muy por encima de la tasa general del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Los principales impulsores son los procedimientos histeroscópicos y laparoscópicos que se trasladan a centros de cirugía ambulatoria y consultorios, además de una escala comercial más sólida para los sistemas de ablación por radiofrecuencia tras la consolidación de la plataforma de Hologic. El Tratamiento No Invasivo sigue siendo la modalidad más pequeña, pero continúa atrayendo atención estratégica de los sistemas de salud y los desarrolladores de dispositivos que desean competir en tiempo de recuperación y experiencia del paciente. Profound Medical y Pro Familia reportaron 500 procedimientos de ultrasonido de alta intensidad focalizada guiado por resonancia magnética Sonalleve en un solo centro en febrero de 2026, lo que añade evidencia del mundo real útil para los modelos de tratamiento sin incisión. La mayor carga probatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos para la ecografía focalizada guiada por resonancia magnética bajo la vía de Aprobación Previa a la Comercialización continúa ralentizando la iteración en comparación con la vía 510(k) utilizada por la mayoría de los sistemas de ablación por radiofrecuencia.

Por Usuario Final: Los Hospitales Anclan el Volumen, los Centros de Cirugía Ambulatoria Lideran en Tasa de Crecimiento

Los hospitales retuvieron el 63,12% de la participación en 2025, lo que los mantuvo como la base principal de usuarios finales en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos. Su liderazgo refleja la concentración de salas de radiología intervencionista, capacidad de resonancia magnética para la ecografía focalizada guiada por resonancia magnética y los recursos quirúrgicos necesarios para los casos quirúrgicos de mayor complejidad. Los centros médicos académicos también siguieron siendo importantes porque forman a los médicos en ablación por radiofrecuencia laparoscópica, miomectomía robótica y flujos de trabajo de embolización en evolución. Los programas de radiología intervencionista afiliados a hospitales todavía manejan la mayor parte de la actividad de embolización de fibromas uterinos, lo que mantiene los volúmenes de embolización vinculados a los grandes sistemas urbanos en lugar de distribuirse ampliamente en los sitios comunitarios. Esta estructura centrada en los hospitales continúa dando forma a los patrones de derivación, la asignación de capital y la concentración de procedimientos en todo el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos.

Se proyecta que el tamaño del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos para los Centros de Cirugía Ambulatoria crezca a una CAGR del 7,81% hasta 2031, convirtiendo a los centros de cirugía ambulatoria en la categoría de usuario final de más rápido crecimiento. El reembolso favorable para los procedimientos laparoscópicos e histeroscópicos y los menores gastos operativos están alentando a los médicos a trasladar los casos elegibles a estos entornos. El lanzamiento de cirugía ginecológica robótica en enero de 2026 en Innovations Surgery Center demuestra que incluso los procedimientos de fibromas más avanzados se están trasladando a entornos ambulatorios independientes. Las clínicas ginecológicas en consultorios también están ganando relevancia, respaldadas por productos como el HERizon Hysto-Kit de Minerva Surgical, que fue diseñado para simplificar la configuración de la histeroscopia en el consultorio. Los centros de radiología intervencionista siguen siendo más dependientes de la afiliación hospitalaria debido a las necesidades de capital y personal, aunque las consultas de telesalud y los modelos móviles están comenzando a mejorar el acceso en ubicaciones de difícil alcance.

Análisis Geográfico

El Noreste y la Costa Oeste representan la mayor participación del tamaño del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos porque combinan densas redes de hospitales académicos, una mayor penetración de seguros comerciales y una infraestructura de radiología intervencionista más consolidada. Estas regiones también muestran una fuerte demanda de procedimientos de ablación y embolización, especialmente en los corredores urbanos donde los pacientes tienen acceso a múltiples vías de tratamiento que preservan el útero. La brecha de prevalencia reportada entre las mujeres de raza negra y las mujeres de raza blanca otorga a estos mercados metropolitanos una base de demanda clínica pronunciada, particularmente en ciudades con grandes poblaciones de raza negra y afroamericana. Las actividades de concienciación en torno a la embolización de fibromas uterinos y otras opciones que preservan el útero han ganado más tracción en ciudades como Nueva York, Chicago y Los Ángeles, donde la profundidad de derivación y la capacidad hospitalaria ya están presentes. La Suite de Resonancia Magnética Intervencionista integrada de Cook Medical y Siemens Healthineers presentada en la Sociedad de Radiología Intervencionista 2026 estaba dirigida directamente a este nivel académico y de altos recursos, donde la intervención guiada por imagen es más factible a medida que evoluciona el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos.

El Sur y el Medio Oeste presentan un perfil de acceso menos favorable para el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos, aunque la carga de la enfermedad sigue siendo alta en muchas comunidades. Una proporción muy pequeña de los procedimientos de embolización de fibromas uterinos se realizó en hospitales rurales, mientras que más del 67% se concentró en grandes instalaciones urbanas, lo que muestra cuánto sigue condicionando la ubicación el acceso al tratamiento. Los informes basados en registros también mostraron que menos de 1 de cada 6 condados de los Estados Unidos contaba con un médico registrado en la Sociedad de Radiología Intervencionista en ejercicio, lo que continúa restringiendo la disponibilidad de la embolización de fibromas uterinos en las zonas rurales y semirrurales. Las consultas habilitadas por telesalud y los programas de procedimientos móviles están comenzando a responder a esta brecha, pero su alcance sigue siendo limitado en 2026.

El Oeste Montañoso y el Noroeste del Pacífico siguen siendo más pequeños en volumen de procedimientos, pero son importantes para el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos porque las condiciones de los pagadores y la combinación de pacientes favorecen las vías distintas a la histerectomía. Los consultorios vinculados a universidades en California, Washington y Colorado continúan actuando como adoptantes tempranos de nuevos sistemas de ablación y plataformas con imagen integrada. Estas geografías también se benefician de una mayor proporción de pacientes con seguro privado, lo que tiende a mejorar las condiciones de reembolso para los procedimientos más nuevos. A medida que la cirugía ginecológica robótica se expande en los entornos de centros de cirugía ambulatoria e Intuitive Surgical continúa reportando un fuerte crecimiento de procedimientos, es probable que la Costa del Pacífico contribuya con una proporción desproporcionada de la expansión mínimamente invasiva dentro del mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos.

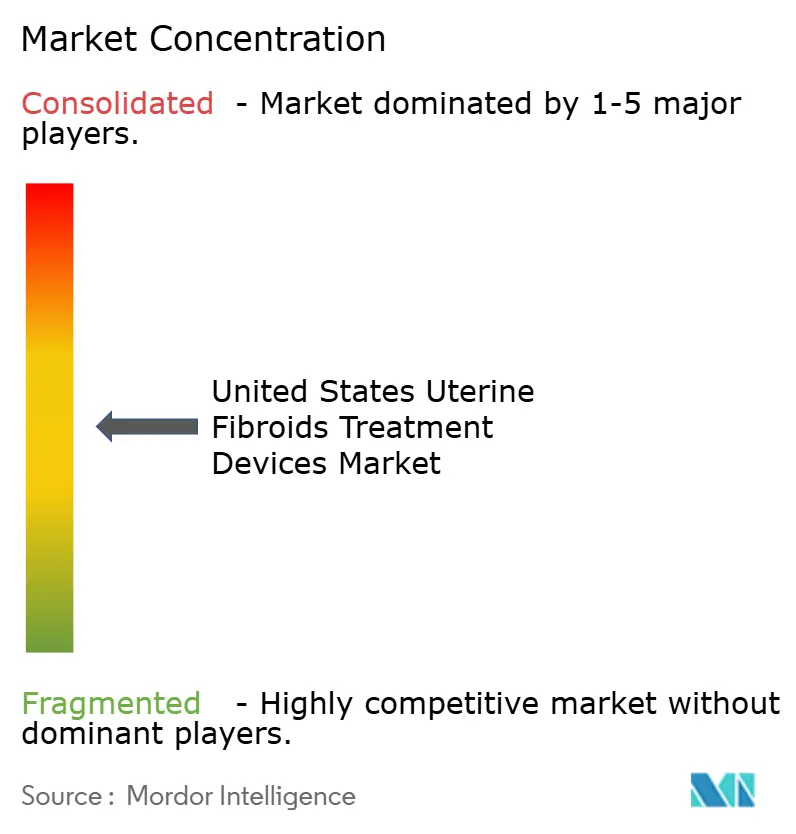

Panorama Competitivo

El mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos está moderadamente concentrado, con el liderazgo agrupado en categorías específicas de procedimientos en lugar de estar controlado por un solo proveedor en todo el espectro de tratamiento. Hologic tiene una posición más sólida en ablación tras su adquisición de Gynesonics por USD 350 millones, lo que le dio tanto el sistema Acessa ProVu de ablación por radiofrecuencia laparoscópica como la plataforma Sonata de ablación por radiofrecuencia transcervical bajo un mismo paraguas comercial. En embolización, Merit Medical Systems y Terumo Interventional Systems siguen siendo importantes porque la confianza de los médicos en el rendimiento embólico influye directamente en el uso repetido de la marca y la lealtad de las cuentas. Intuitive Surgical lidera la miomectomía robótica a través de la plataforma da Vinci, respaldada por la profundidad de la base instalada y la continua migración hacia entornos ambulatorios. La aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos de Boston Scientific en octubre de 2025 para el Embólico Conformable OBSIDIO también muestra que la diferenciación en los consumibles de embolización sigue siendo un carril competitivo activo.

Una importante oportunidad de espacio en blanco en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos se encuentra en la intersección de la imagen y la intervención. Cook Medical y Siemens Healthineers señalaron esa dirección a través de su Suite de Resonancia Magnética Intervencionista integrada, que refleja una apuesta a largo plazo por los procedimientos guiados por resonancia magnética en centros de mayor agudeza. Si el reembolso de la ecografía focalizada guiada por resonancia magnética se amplía, empresas como INSIGHTEC y Profound Medical podrían beneficiarse de una estructura de mercado que valora cada vez más la imagen de precisión y el tratamiento sin incisión. La adquisición de los activos de Minerva Surgical por parte de Axora Medical en enero de 2026 también muestra que la competencia se está orientando hacia la eficiencia del sitio de atención, especialmente en la ginecología de consultorios y centros de cirugía ambulatoria.

Es probable que la próxima fase de competencia en el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos esté determinada tanto por el diseño de software y flujos de trabajo como por el hardware por sí solo. La narrativa en torno a la cartografía asistida por inteligencia artificial y la planificación del tratamiento en tiempo real apunta a un futuro en el que la precisión del procedimiento, la selección de casos y la velocidad del flujo de trabajo se conviertan en argumentos de venta más sólidos. Eso favorece a las empresas que pueden combinar evidencia clínica, formación de médicos y amplio acceso a canales en lugar de depender únicamente de una sola afirmación sobre un dispositivo. También significa que los proveedores más pequeños aún pueden competir cuando resuelven un problema específico del sitio de atención mejor que los actores diversificados más grandes.

Líderes de la Industria de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos

Boston Scientific Corporation

GE HealthCare Technologies Inc.

Medtronic

Olympus Corporation

Terumo Interventional Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Sociedad de Radiología Intervencionista 2026 (Nueva York): Un subanálisis del registro prospectivo multicéntrico RAVI, patrocinado por Terumo y presentado por Jessica K. Stewart (Universidad de California en Los Ángeles), reportó un 100% de éxito del procedimiento para la embolización de fibromas uterinos transradial en 70 pacientes en 6 centros académicos de los Estados Unidos, tasas de infarto de fibromas del 90-100% a los 12 meses y ninguna complicación mayor en el sitio de acceso. El análisis añade la primera base de evidencia prospectiva multicéntrica que respalda la embolización de fibromas uterinos por acceso radial y muestra tasas de alta el mismo día significativamente más rápidas en comparación con el acceso transfemoral, con implicaciones directas para el rendimiento hospitalario y la experiencia del paciente.

- Febrero de 2026: Profound Medical y Pro Familia anunciaron el hito de 500 procedimientos de ultrasonido de alta intensidad focalizada guiado por resonancia magnética Sonalleve en un solo centro, avanzando en la base de evidencia para el tratamiento no invasivo de fibromas uterinos y adenomiosis, y demostrando la velocidad clínica en el mundo real para una plataforma sin incisión que preserva el útero. El hito es clínicamente significativo porque representa la mayor experiencia uterina con Sonalleve en un solo centro reportada públicamente hasta la fecha.

- Enero de 2026: Axora Medical adquirió los activos comerciales de Minerva Surgical el 30 de enero de 2026, consolidando un portafolio de hemorragia uterina anormal ginecológica mínimamente invasiva, incluido el sistema de resección de fibromas uterinos y pólipos Symphion, la ablación endometrial Minerva EAS, Genesys HTA y Resectr, bajo una sola entidad comercial enfocada en la ginecología en consultorios y centros de cirugía ambulatoria. La adquisición reestructura el panorama competitivo para la competencia de dispositivos histeroscópicos.

- Enero de 2026: Innovations Surgery Center (Rockville, Maryland) se convirtió en el primer centro de cirugía ambulatoria en la región del Atlántico Medio en ofrecer cirugía ginecológica asistida por robot utilizando la plataforma da Vinci Xi, incluyendo explícitamente casos de fibromas, endometriosis y adenomiosis. El desarrollo documenta que la cirugía compleja de fibromas, que históricamente requería infraestructura hospitalaria, ahora es comercialmente viable en un centro de cirugía ambulatoria independiente, acelerando el cambio del sitio de atención.

Alcance del Informe del Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos

El Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos abarca los instrumentos médicos, los sistemas de imagen y las herramientas quirúrgicas utilizados para diagnosticar y tratar los fibromas uterinos sintomáticos. Incluye dispositivos para procedimientos mínimamente invasivos (como la ablación por radiofrecuencia), técnicas no invasivas (como el ultrasonido focalizado) y cirugías invasivas (como las miomectomías e histerectomías).

El Mercado de Dispositivos para el Tratamiento de Fibromas Uterinos en los Estados Unidos está segmentado por tecnología, modalidad de tratamiento y usuario final, lo que refleja la amplia gama de enfoques clínicos utilizados para tratar los fibromas. Por tecnología, el mercado incluye técnicas quirúrgicas como la histerectomía y la miomectomía; técnicas laparoscópicas, incluida la miomectomía laparoscópica y la miólisis; técnicas de ablación, como la ablación por radiofrecuencia laparoscópica, la ablación por radiofrecuencia transcervical, el ultrasonido focalizado guiado por resonancia magnética y el ultrasonido de alta intensidad focalizada guiado por ultrasonido; y técnicas de embolización, incluida la embolización de fibromas uterinos, las microesferas embólicas y las partículas de alcohol polivinílico.

Por modalidad de tratamiento, el mercado se categoriza en tratamientos invasivos como la cirugía abierta y la cirugía asistida por robot; tratamientos mínimamente invasivos, incluidos los procedimientos laparoscópicos, los procedimientos histeroscópicos y la embolización de la arteria uterina; y tratamientos no invasivos como el ultrasonido focalizado guiado por resonancia magnética y el ultrasonido de alta intensidad focalizada guiado por ultrasonido. Por usuario final, el mercado atiende a hospitales, centros de cirugía ambulatoria, clínicas ginecológicas en consultorios y centros de radiología intervencionista.

| Técnicas Quirúrgicas | Histerectomía |

| Miomectomía | |

| Técnicas Laparoscópicas | Miomectomía Laparoscópica |

| Miólisis | |

| Técnicas de Ablación | Ablación por Radiofrecuencia Laparoscópica |

| Ablación por Radiofrecuencia Transcervical | |

| Ultrasonido Focalizado Guiado por Resonancia Magnética | |

| Ultrasonido de Alta Intensidad Focalizada Guiado por Ultrasonido | |

| Técnicas de Embolización | Embolización de Fibromas Uterinos |

| Microesferas Embólicas | |

| Partículas de Alcohol Polivinílico |

| Tratamiento Invasivo | Cirugía Abierta |

| Cirugía Asistida por Robot | |

| Tratamiento Mínimamente Invasivo | Procedimientos Laparoscópicos |

| Procedimientos Histeroscópicos | |

| Embolización de la Arteria Uterina | |

| Tratamiento No Invasivo | Ultrasonido Focalizado Guiado por Resonancia Magnética |

| Ultrasonido de Alta Intensidad Focalizada Guiado por Ultrasonido |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ginecológicas en Consultorios |

| Centros de Radiología Intervencionista |

| Por Tecnología | Técnicas Quirúrgicas | Histerectomía |

| Miomectomía | ||

| Técnicas Laparoscópicas | Miomectomía Laparoscópica | |

| Miólisis | ||

| Técnicas de Ablación | Ablación por Radiofrecuencia Laparoscópica | |

| Ablación por Radiofrecuencia Transcervical | ||

| Ultrasonido Focalizado Guiado por Resonancia Magnética | ||

| Ultrasonido de Alta Intensidad Focalizada Guiado por Ultrasonido | ||

| Técnicas de Embolización | Embolización de Fibromas Uterinos | |

| Microesferas Embólicas | ||

| Partículas de Alcohol Polivinílico | ||

| Por Modalidad de Tratamiento | Tratamiento Invasivo | Cirugía Abierta |

| Cirugía Asistida por Robot | ||

| Tratamiento Mínimamente Invasivo | Procedimientos Laparoscópicos | |

| Procedimientos Histeroscópicos | ||

| Embolización de la Arteria Uterina | ||

| Tratamiento No Invasivo | Ultrasonido Focalizado Guiado por Resonancia Magnética | |

| Ultrasonido de Alta Intensidad Focalizada Guiado por Ultrasonido | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ginecológicas en Consultorios | ||

| Centros de Radiología Intervencionista | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos?

Se proyecta que el mercado de dispositivos para el tratamiento de fibromas uterinos en los Estados Unidos alcance los USD 2.550 millones para 2031 desde USD 1.820 millones en 2026, creciendo a una CAGR del 6,95%.

¿Qué enfoque de tratamiento se está expandiendo más rápidamente hasta 2031?

Se prevé que el tratamiento mínimamente invasivo crezca a una CAGR del 8,39% hasta 2031, por encima del ritmo general del mercado, porque más procedimientos se están trasladando a entornos de centros de cirugía ambulatoria y consultorios.

¿Por qué los dispositivos de ablación están ganando terreno en el tratamiento de fibromas?

Se proyecta que las técnicas de ablación crezcan a una CAGR del 7,41%, respaldadas por la expansión del reembolso para la ablación por radiofrecuencia laparoscópica, un mayor respaldo de las guías clínicas y el portafolio de ablación por radiofrecuencia de doble plataforma de Hologic.

¿Por qué los hospitales siguen representando la mayor participación de usuarios finales?

Los hospitales tuvieron el 63,12% de la participación en 2025 porque albergan sistemas de resonancia magnética, salas de radiología intervencionista y la infraestructura quirúrgica necesaria para los procedimientos de fibromas de mayor complejidad.

¿Qué está limitando una adopción más amplia de las opciones de tratamiento no invasivo de fibromas?

El reembolso desigual para la ecografía focalizada guiada por resonancia magnética sigue siendo el principal freno, ya que las políticas importantes de los pagadores todavía clasifican los códigos de procedimiento como de carácter investigacional, lo que limita la adopción comercial amplia.

Última actualización de la página el: