Tamaño y Participación del Mercado de Tecnologías de Ablación en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

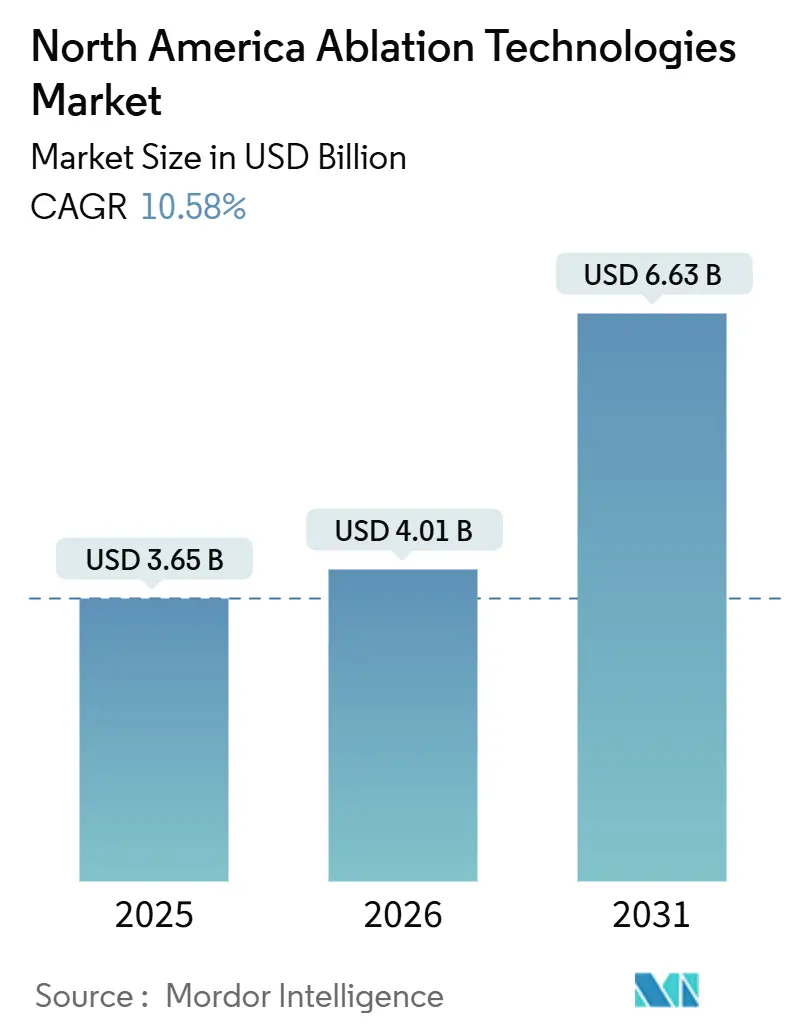

| Tamaño del mercado en el año base (2025) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

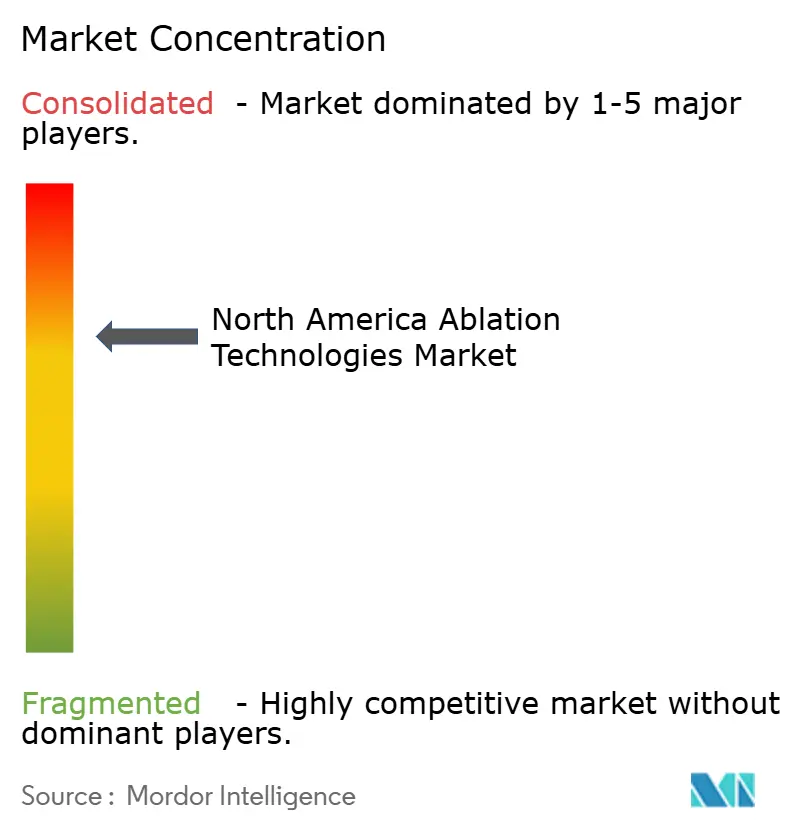

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Ablación en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnologías de Ablación en América del Norte aumente de USD 3,65 mil millones en 2025 a USD 4,01 mil millones en 2026 y alcance USD 6,63 mil millones en 2031, creciendo a una CAGR del 10,58% durante 2026-2031.

La expansión está impulsada por la rápida comercialización de la ablación por campo pulsado (PFA), la creciente prevalencia del cáncer y la fibrilación auricular, y la creación de un Grupo de Diagnóstico Relacionado por Severidad de Medicare para el cierre combinado del apéndice auricular izquierdo y la ablación, que paga a los hospitales USD 44.026 por caso. Los hospitales están renovando el capital de electrofisiología más rápido que en ciclos tecnológicos anteriores porque la PFA elimina la lesión térmica del esófago, una complicación que ocurrió en el 1,9% de los casos de radiofrecuencia pero en el 0% de los casos de PFA en ensayos fundamentales. El ultrasonido focalizado de alta intensidad (HIFU) y la histotripsia también están acelerando las oportunidades de mercado en oncología y ginecología, mientras que las clínicas especializadas y los centros de cirugía ambulatoria (CCA) están aumentando el volumen de procedimientos en el manejo del dolor y la salud de la mujer. En conjunto, estos factores están impulsando el mercado de tecnologías de ablación en América del Norte hacia un crecimiento de dos dígitos, a pesar de la escasez de personal que alarga los tiempos de espera en los condados rurales.

Conclusiones Clave del Informe

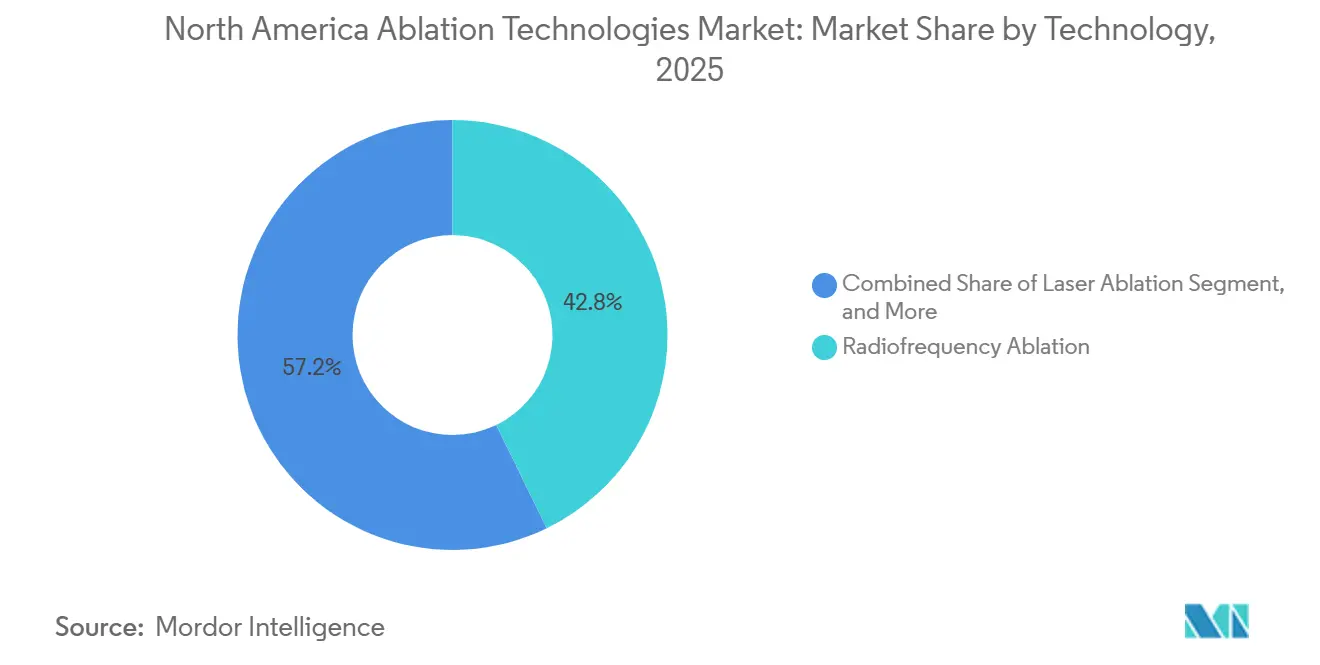

- Por tecnología, la ablación por radiofrecuencia lideró con el 42,78% de la participación del mercado de tecnologías de ablación en América del Norte en 2025, mientras que se proyecta que el HIFU y la histotripsia se expandirán a una CAGR del 14,06% hasta 2031.

- Por aplicación, la oncología representó el 48,24% del tamaño del mercado de tecnologías de ablación en América del Norte en 2025, y la ginecología avanza a una CAGR del 12,63% hasta 2031.

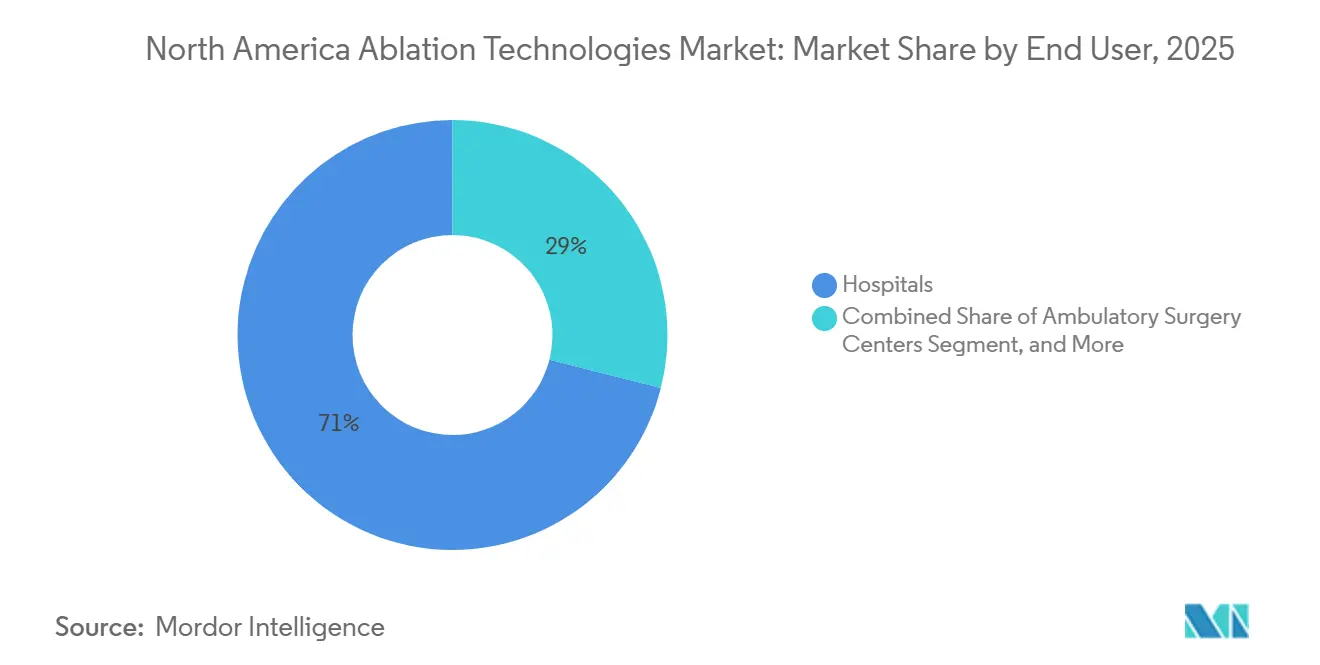

- Por usuario final, los hospitales representaron el 71,03% de los ingresos en 2025; se proyecta que las clínicas especializadas tendrán la tasa de crecimiento más alta con una CAGR del 11,18% hasta 2031.

- Por geografía, Estados Unidos capturó el 83,81% de las ventas regionales en 2025, mientras que se prevé que México crezca a una CAGR del 13,27% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnologías de Ablación en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Cáncer y Enfermedades Cardíacas | +2.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Creciente Demanda de Atención Mínimamente Invasiva | +2.3% | Estados Unidos urbano y Canadá, Ciudad de México | Mediano plazo (2-4 años) |

| Avances en Sistemas de Imagen Guiada y Robóticos | +1.9% | Centros terciarios de EE. UU., provincias canadienses seleccionadas | Mediano plazo (2-4 años) |

| Políticas Favorables de Reembolso del CMS de EE. UU. | +1.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Expansión Demográfica Geriátrica | +1.4% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Adopción de Sistemas de Microondas Liderada por CCA | +0.9% | Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Cáncer y Enfermedades Cardíacas

La incidencia del cáncer y la prevalencia de la fibrilación auricular están aumentando simultáneamente, generando una demanda paralela de terapias ablativas. La Sociedad Americana del Cáncer proyecta 2 millones de nuevos diagnósticos de cáncer en EE. UU. en 2026, mientras que la fibrilación auricular afecta a 6,7 millones de adultos, un 33% más que en 2019.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2026," cancer.org La supervivencia global a cinco años tras la ablación de tumores hepáticos por microondas alcanzó el 75,3% para el carcinoma hepatocelular <3 cm, demostrando el potencial curativo de la ablación en candidatos no quirúrgicos. Dado que el 18% de las personas de ≥ 75 años presentan diagnósticos tanto oncológicos como cardíacos, la ablación de baja morbilidad se está convirtiendo en el tratamiento de elección en pacientes frágiles.

Creciente Demanda de Atención Mínimamente Invasiva

Los pacientes prefieren el alta el mismo día y una recuperación rápida. La PFA acorta el tiempo del procedimiento en un 30%, lo que permite realizar cinco casos por laboratorio por día y añade aproximadamente USD 220.000 de ingresos incrementales anuales para los hospitales.[2]Heart Rhythm Journal, "Resultados del Ensayo ADVENT," heartrhythmjournal.com Tras la ablación pulmonar percutánea por microondas, los pacientes mayores retoman la actividad normal en 3 días, en comparación con los 21 días tras la resección quirúrgica en cuña. Estas ganancias en eficiencia y calidad de vida son aceleradores clave de la demanda en el mercado de tecnologías de ablación en América del Norte.

Avances en Sistemas de Imagen Guiada y Robóticos

La robótica y la imagen en tiempo real reducen la variabilidad del operador. La plataforma de XACT Robotics ofrece una precisión de colocación de agujas submilimétrica, reduciendo el tiempo de ablación hepática guiada por TC en un 22%. El sistema Epione de Quantum Surgical fusiona resonancia magnética y ultrasonido para reducir los márgenes positivos del 12% al 4%. El sistema Affera de Medtronic integra el mapeo con la ablación de doble energía, reduciendo la fluoroscopia en un 35%. Estas innovaciones amplían el acceso de los proveedores, manteniendo el impulso en el mercado de tecnologías de ablación en América del Norte.

Políticas Favorables de Reembolso del CMS de EE. UU.

Los pagos específicos aceleran la adopción. El Pago Adicional por Nueva Tecnología otorga hasta USD 6.337,50 por caso de PFA, cubriendo casi el costo del catéter de PFA. El CMS también incrementó las tasas de ablación cardíaca ambulatoria en un 8,3% para 2025, mejorando los márgenes hospitalarios, mientras que el MS-DRG 317 paga USD 44.026 por el cierre combinado del apéndice y la ablación, incentivando los procedimientos duales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Desechables | –1.6% | Hospitales comunitarios de EE. UU., Canadá rural, sector público de México | Mediano plazo (2-4 años) |

| Estricta Vía Regulatoria de la FDA | –1.2% | Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez de Electrofisiólogos y Radiólogos Intervencionistas | –1.4% | EE. UU. rural y provincias canadienses | Largo plazo (≥ 4 años) |

| Incertidumbre de Reembolso para la Histotripsia | –0.8% | Centros académicos de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Desechables

Los generadores cuestan entre USD 30.000 y 3 millones; los catéteres de un solo uso oscilan entre USD 3.000 y 8.000. Un hospital de 200 camas que realiza 150 ablaciones cardíacas acumula hasta USD 1,2 millones en desechables anuales, requiriendo más de 180 casos para alcanzar el punto de equilibrio. Las instalaciones canadienses rurales y los hospitales públicos mexicanos enfrentan techos presupuestarios aún más estrictos, lo que frena las adquisiciones de equipos.

Estricta Vía Regulatoria de la FDA

Los ensayos de Aprobación Previa a la Comercialización (PMA) inscriben entre 200 y 500 pacientes, cuestan entre USD 15 y 30 millones y prolongan el desarrollo entre 3 y 5 años. El sistema de histotripsia Edison de HistoSonics soportó un ensayo fundamental de 24 meses antes de recibir la aprobación en octubre de 2023, lo que permitió a los competidores térmicos consolidarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Ablación por Campo Pulsado Interrumpe el Dominio Térmico

La ablación por radiofrecuencia retuvo el 42,78% de los ingresos de 2025, pero la PFA está captando volumen cardíaco, y el HIFU junto con la histotripsia están proyectados para registrar una CAGR del 14,06% hasta 2031. La PFA elimina el daño esofágico, permitiendo el alta el mismo día y reduciendo los costos de monitoreo. La ablación por microondas supera a la radiofrecuencia para tumores >3 cm al acortar el tiempo del procedimiento en un 30% y ampliar las zonas de ablación, mientras que la crioablación logra un control local del 97,1% en masas renales pequeñas.

En los hospitales comunitarios, las consolas de radiofrecuencia heredadas están siendo reemplazadas, y el 40% de los laboratorios de electrofisiología de EE. UU. planean convertirse a PFA para 2027. El sistema VARIPULSE de Johnson & Johnson añade integración de circuito cerrado con el sistema de mapeo CARTO, consolidando la fidelidad del cliente. Los precios de venta promedio de los catéteres de PFA son de USD 7.000, un 60% por encima de las herramientas térmicas, pero los subsidios del Pago Adicional por Nueva Tecnología reducen los períodos de recuperación de la inversión, sustentando la migración tecnológica en el mercado de tecnologías de ablación en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Oncología Enmascara la Aceleración de la Ginecología

La oncología capturó el 48,24% de los ingresos de 2025. La ablación de metástasis hepáticas ofrece una supervivencia a cinco años del 51,5% en el cáncer colorrectal, ampliando la candidatura para pacientes no quirúrgicos. La combinación de ablación con inhibidores de puntos de control inmunitario produjo respuestas objetivas del 68%, muy por encima de la ablación sola, lo que sugiere un potencial alcista de la terapia combinada.

La CAGR del 12,63% de la ginecología está impulsada por el manejo de fibromas con preservación uterina. El HIFU reduce la gravedad de los síntomas entre un 70% y un 80% sin la recuperación de seis semanas de una histerectomía. La ablación endometrial logra una satisfacción del 90-95% y evita la histerectomía en el 85% de los casos, mejorando así el flujo de procedimientos ambulatorios. La ablación para el manejo del dolor en los centros de cirugía ambulatoria se beneficia de regulaciones más estrictas sobre opioides. La denervación por radiofrecuencia garantiza un alivio del dolor del 50-80% durante seis a doce meses, apoyando el volumen recurrente en el mercado de tecnologías de ablación en América del Norte.

Por Usuario Final: Las Clínicas Especializadas Capturan la Migración Ambulatoria

Los hospitales representaron el 71,03% del gasto de 2025, lo que refleja las necesidades de respaldo de la UCI para la atención cardíaca y oncológica compleja. Las clínicas especializadas crecen a una CAGR del 11,18%, desarrollando departamentos ambulatorios co-ubicados que reducen los tiempos de espera de ablación a 2 semanas y permiten a los médicos cobrar tanto honorarios profesionales como de instalación. Los centros de cirugía ambulatoria manejan entre el 15% y el 18% de los ingresos, principalmente en dolor y ginecología, porque el CMS eliminó la ablación cardíaca de la lista de centros de cirugía ambulatoria en 2025, eliminando USD 2 mil millones en volumen potencial.

Los centros privados de cardiología y oncología intervencionista están aprovechando la atención basada en valor. Su integración de programación, imagen y salas de procedimientos acelera los ciclos de diagnóstico a tratamiento, aumentando la satisfacción del paciente en un 22%. El equipo de ablación por microondas alcanza el punto de equilibrio en menos de un año bajo el seguro comercial, impulsando la adopción en grupos especializados urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos domina el mercado de tecnologías de ablación en América del Norte, representando el 83,81% de los ingresos de 2025. Las palancas de reembolso federal, como el MS-DRG 317 y el Pago Adicional por Nueva Tecnología, sustentan la adopción tecnológica; sin embargo, el 62% de los condados rurales carecen de un electrofisiólogo, lo que provoca retrasos de 10 a 12 semanas y aumenta el riesgo de accidente cerebrovascular entre un 8% y un 12%. Los centros académicos adoptan la PFA y la histotripsia rápidamente, ampliando las brechas de resultados frente a los centros comunitarios.

El modelo de pagador único de Canadá ralentiza el gasto de capital; Alberta presupuestó CAD 180 millones (USD 133 millones) para dispositivos en 108 hospitales en 2025, limitando las nuevas consolas de ablación a Calgary y Edmonton. Los tiempos de espera se extienden entre 18 y 24 meses en las provincias del Atlántico, mientras que las aprobaciones de Health Canada se retrasan hasta un año respecto a la FDA, demorando la entrada al mercado.

México ofrece el crecimiento más rápido con una CAGR del 13,27%, catalizado por MXN 150 mil millones (USD 8.800 millones) en fondos de modernización hospitalaria para 2024-2030. Las cadenas privadas en Ciudad de México y Monterrey importan sistemas de radiofrecuencia y microondas para atender a una población de 55 millones de personas con seguro privado en expansión, pero los hospitales públicos financiados por el INSABI adquieren solo entre 15 y 20 consolas por año debido a restricciones presupuestarias, lo que refuerza las disparidades urbano-rurales.

Panorama Competitivo

Los 5 principales proveedores, Medtronic, Boston Scientific, Johnson & Johnson, Abbott y AtriCure, controlaron una parte significativa de los ingresos de 2025. Boston Scientific instaló FARAPULSE en más de 400 hospitales en 9 meses desde el lanzamiento en enero de 2024, aumentando las ventas de electrofisiología en un 27% interanual. El sistema PulseSelect de Medtronic obtuvo el apoyo del Pago Adicional por Nueva Tecnología, pero entró dos meses después, cediendo la ventaja de ser el primero en moverse. El sistema VARIPULSE de Biosense Webster aprovecha su base de 1.200 sitios con CARTO para defender su participación.

Los nuevos participantes en espacios no cubiertos incluyen a HistoSonics en histotripsia y XACT Robotics en automatización basada en agujas. Las solicitudes de patentes se concentran en torno a las formas de onda de PFA; Medtronic presentó 18 solicitudes en 2024-2025 y Boston Scientific 12, elevando las barreras de entrada para los competidores asiáticos de bajo costo.

Líderes de la Industria de Tecnologías de Ablación en América del Norte

Abbott Laboratories

Boston Scientific Corporation

Johnson and Johnson (Biosense Webster, Inc)

Medtronic

AngioDynamics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Pulse Biosciences publicó nuevos datos clínicos que muestran resultados de tratamiento duraderos de su Sistema de Electrodo Percutáneo Vybrance mediante Ablación por Campo Pulsado de nanosegundos (nsPFA). La durabilidad es un hito crítico porque los nódulos tiroideos benignos a menudo recurren tras la ablación térmica; demostrar una eficacia sostenida fortalece la propuesta de valor clínico de la nsPFA.

- Febrero de 2026: Medtronic reportó un crecimiento de ingresos del 80% a nivel mundial y del 137% en EE. UU. para sus Soluciones de Ablación Cardíaca, impulsado por la fuerte adopción de tecnologías de ablación por campo pulsado (PFA) para la fibrilación auricular. Esto destaca la rápida adopción en EE. UU. de la plataforma de PFA de Medtronic.

- Febrero de 2026: Baird Medical anunció avances clínicos en EE. UU. con su tecnología de Ablación por Microondas (MWA), reforzando su estrategia de ampliar el acceso de los pacientes a terapias mínimamente invasivas y acelerar el crecimiento global.

- Diciembre de 2025: Abbott obtuvo la aprobación de la FDA para su Sistema Volt PFA para el tratamiento de la fibrilación auricular. Abbott se está preparando para la comercialización en EE. UU. y está ampliando la adopción europea tras la aprobación del Marcado CE a principios de 2025.

Alcance del Informe del Mercado de Tecnologías de Ablación en América del Norte

Según el alcance del informe, la ablación generalmente se refiere a la extirpación quirúrgica de una parte del tejido biológico. Los dispositivos de ablación ofrecen una alternativa mínimamente invasiva al tratamiento quirúrgico tradicional de los cánceres de hígado, próstata, riñón y pulmón.

El Informe del Mercado de Tecnologías de Ablación en América del Norte está segmentado por Tecnología (Ablación por Radiofrecuencia, Ablación por Microondas, Crioablación, Ablación por Láser, HIFU e Histotripsia), Aplicación (Oncología, Cardiología, Manejo del Dolor, Ginecología, Otras Aplicaciones), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ablación por Radiofrecuencia |

| Ablación por Microondas |

| Crioablación |

| Ablación por Láser |

| HIFU e Histotripsia |

| Oncología |

| Cardiología |

| Manejo del Dolor |

| Ginecología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Ablación por Radiofrecuencia |

| Ablación por Microondas | |

| Crioablación | |

| Ablación por Láser | |

| HIFU e Histotripsia | |

| Por Aplicación | Oncología |

| Cardiología | |

| Manejo del Dolor | |

| Ginecología | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Clínicas Especializadas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tecnologías de ablación en América del Norte para 2031?

Se prevé que el mercado alcance USD 6,63 mil millones en 2031.

¿Qué tan rápido se espera que crezca la ablación por campo pulsado en comparación con las modalidades térmicas?

Se proyecta que el HIFU y la histotripsia, incluidos los sistemas de PFA, crecerán a una CAGR del 14,06%, la más rápida entre los segmentos tecnológicos.

¿Qué área de aplicación genera los mayores ingresos en la actualidad?

La oncología representó el 48,24% de los ingresos de 2025 gracias al uso generalizado en tumores de hígado, pulmón y riñón.

¿Por qué las clínicas especializadas están ganando participación frente a los hospitales?

Los departamentos ambulatorios co-ubicados permiten a los médicos cobrar honorarios de instalación y reducir los tiempos de espera, apoyando una CAGR del 11,18% hasta 2031.

¿Qué cambio de política beneficia más a los procedimientos cardíacos combinados?

El CMS introdujo el MS-DRG 317 a USD 44.026 por caso, haciendo financieramente atractivo el cierre del apéndice más la ablación en la misma sesión.

Última actualización de la página el: