Tamaño y Participación del Mercado de Tecnologías de Ablación en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

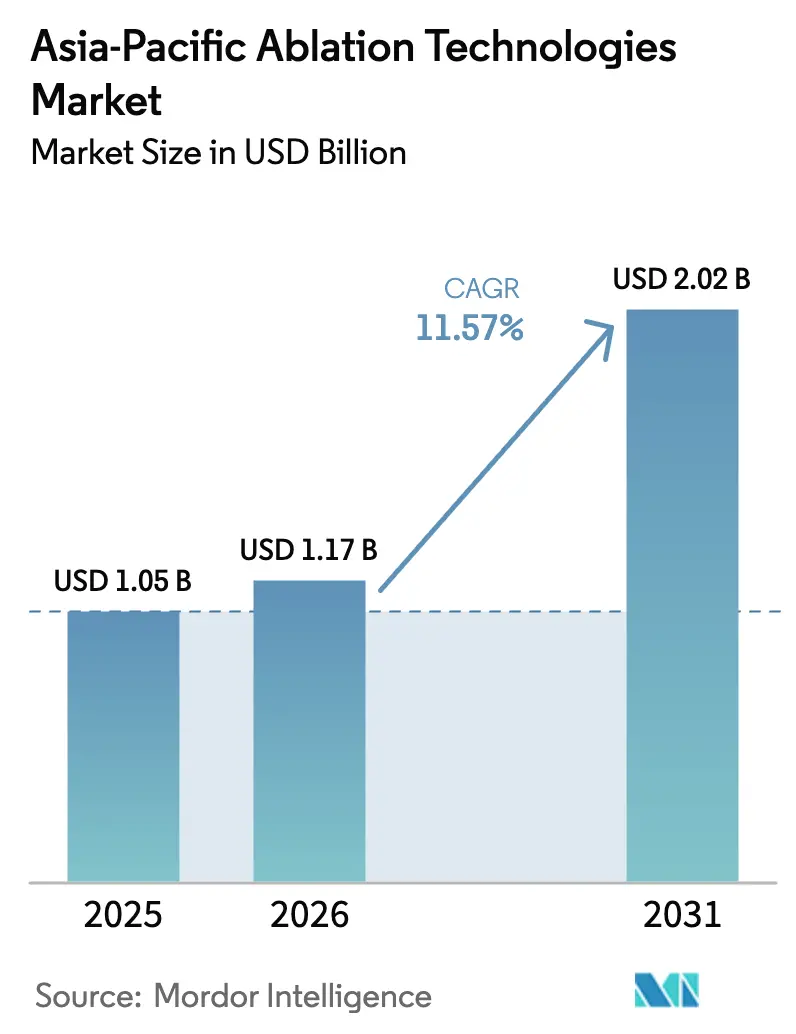

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Ablación en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnologías de Ablación en Asia-Pacífico crezca de USD 1,05 mil millones en 2025 a USD 1,17 mil millones en 2026, y se prevé que alcance USD 2,02 mil millones en 2031 a una CAGR del 11,57% durante 2026-2031.

La demanda se intensifica a medida que el cáncer, las enfermedades cardiovasculares y la hiperplasia prostática benigna reconfiguran los algoritmos de tratamiento en China, India y el Sudeste Asiático. Los períodos de recuperación más cortos y las menores tasas de complicaciones en comparación con la cirugía abierta posicionan la ablación basada en energía como una opción preferida cuando la capacidad de camas hospitalarias es limitada. El mercado de tecnologías de ablación en Asia-Pacífico se beneficia del aumento de los presupuestos sanitarios que equipan a las ciudades de segundo nivel con salas de radiología intervencionista. La localización de la fabricación está reduciendo los costos de desembarque de los consumibles, mientras que los pagadores orientan los casos electivos hacia centros ambulatorios para reducir el gasto en hospitalización. La intensidad competitiva aumenta a medida que las multinacionales añaden fábricas en China e India que cumplen las normas de contenido local, incluso cuando las empresas regionales aprovechan las redes clínicas para ganar licitaciones.

Conclusiones Clave del Informe

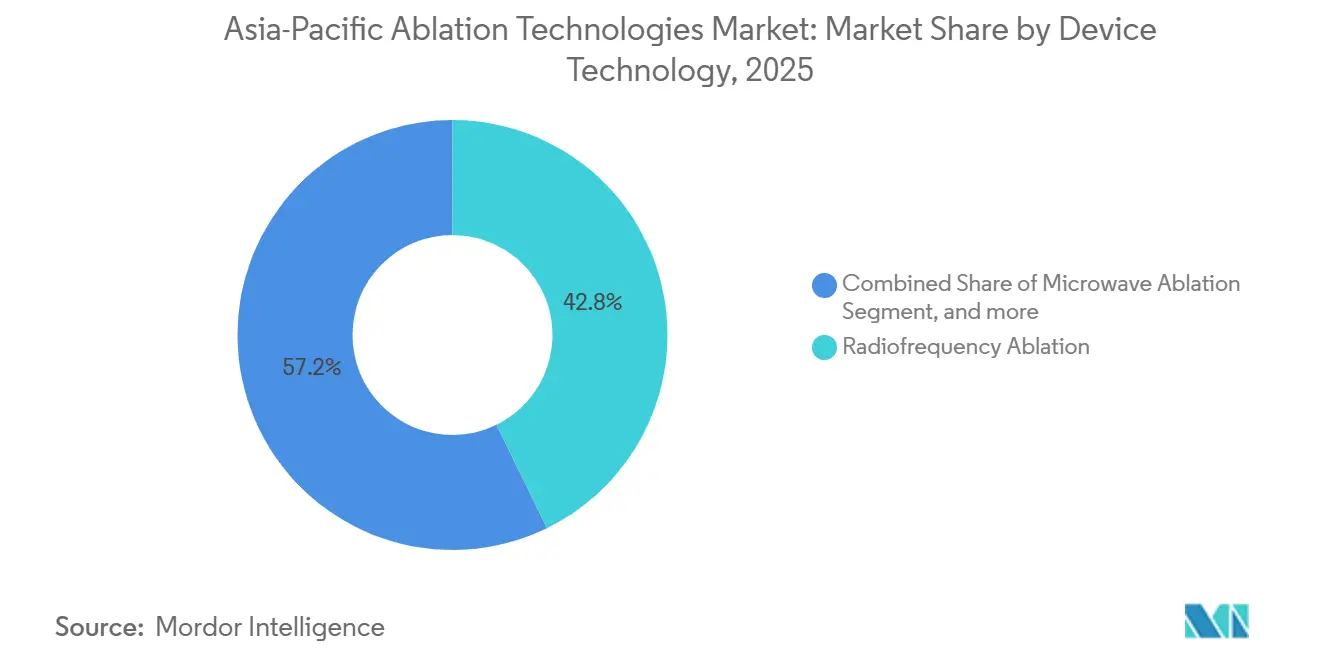

- Por tecnología de dispositivo, la ablación por radiofrecuencia lideró con una participación del 42,76% en el mercado de tecnologías de ablación en Asia-Pacífico en 2025. Se prevé que la ablación por microondas registre el crecimiento más rápido, avanzando a una CAGR del 13,65% hasta 2031.

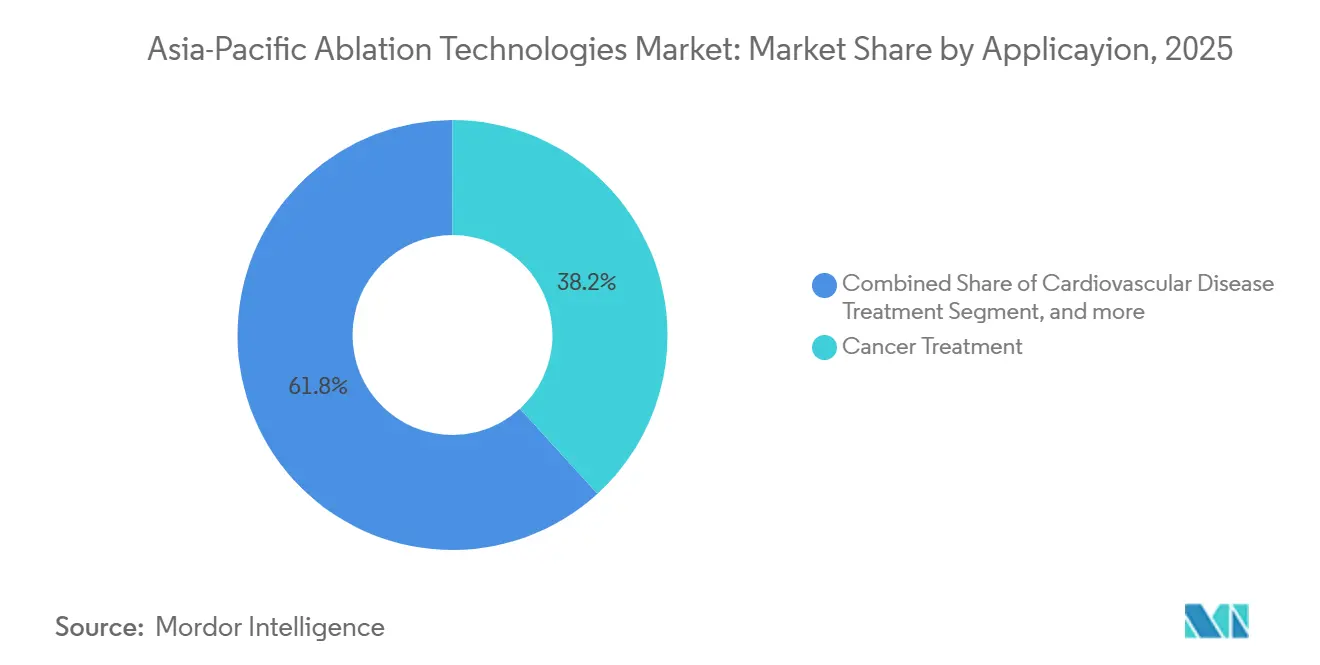

- Por aplicación, el tratamiento del cáncer representó el 38,22% de los ingresos en 2025, mientras que se proyecta que los procedimientos urológicos se expandan a una CAGR del 13,43% hasta 2031.

- Por usuario final, los hospitales concentraron el 55,35% del gasto en 2025, mientras que los centros de cirugía ambulatoria están en camino de alcanzar una CAGR del 14,22% hasta 2031.

- Por país, China concentró el 34,32% de las ventas regionales de 2025, e India está proyectada para registrar una CAGR del 12,54% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnologías de Ablación en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +3.2% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Preferencia del Paciente por la Terapia Mínimamente Invasiva | +2.8% | Japón, Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Avances Tecnológicos Continuos | +2.5% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión del Gasto en Salud | +2.1% | India, Indonesia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Localización de la Fabricación | +1.6% | China, India | Corto plazo (≤ 2 años) |

| Orientación en Tiempo Real Habilitada por IA | +1.1% | Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Se proyecta que la incidencia del cáncer en Asia-Pacífico aumente un 59% entre 2022 y 2045, incrementando la demanda de ablación percutánea por radiofrecuencia y microondas en malignidades hepáticas, pulmonares y gástricas. Las enfermedades cardiovasculares causaron 10,8 millones de muertes regionales en 2019, impulsando la ablación con catéter para la fibrilación auricular y la taquicardia ventricular. China registró un aumento interanual del 12% en los procedimientos de electrofisiología en 2024, tras la ampliación del reembolso para la ablación[1]Comisión Nacional de Salud de China, "Informe de Procedimientos de Electrofisiología 2024," NHC.GOV.CN. La prevalencia de diabetes superior al 11% en India e Indonesia incrementa los casos de retinopatía diabética que dependen de la fotocoagulación láser. La hiperplasia prostática benigna afecta a casi la mitad de los hombres japoneses mayores de 60 años, sosteniendo la demanda de terapias transuretral por radiofrecuencia y de vapor de agua.

Preferencia del Paciente por la Terapia Mínimamente Invasiva

Una encuesta de 2024 realizada a 1.200 pacientes cardíacos japoneses reveló que el 78% prefería la ablación con catéter frente a los fármacos antiarrítmicos para tratar la fibrilación auricular, citando mejoras en la calidad de vida. Los datos de seguros de Corea del Sur mostraron un aumento del 19% en los procedimientos de ablación con alta el mismo día durante 2023-2025, a medida que los hospitales adoptaron vías de recuperación mejorada. Las aseguradoras privadas australianas redujeron los copagos para la ablación por microondas de varices y nódulos tiroideos, reduciendo los costos promedio por episodio en un 32% en 2025. En los mercados con alto gasto de bolsillo, los pacientes ponderan los costos directos de la hospitalización frente a los ingresos perdidos por una recuperación prolongada, acelerando la adopción ambulatoria.

Avances Tecnológicos Continuos

La ablación por campo pulsado suministra energía no térmica que reduce las lesiones esofágicas y del nervio frénico durante la terapia de fibrilación auricular. El sistema FARAPULSE de Boston Scientific registró una tasa de lesión esofágica del 2,1%, en comparación con el 5,8% para la radiofrecuencia, en un registro de 1.200 pacientes que comenzó su uso clínico en Japón y Australia en 2024. La plataforma PulseSelect de Medtronic obtuvo la autorización china en febrero de 2025, eliminando los aranceles sobre las consolas importadas. Los generadores de microondas ahora cuentan con retroalimentación de temperatura y modulación de potencia, que reducen las tasas de necrosis tumoral incompleta en lesiones hepáticas y pulmonares[2]Revista de Radiología Vascular e Intervencionista, "Metaanálisis de Ablación por Microondas vs. Radiofrecuencia," JVIR.ORG. Las plataformas de crioablación integran guía ecográfica para monitorizar la formación de la bola de hielo, reduciendo el tiempo del procedimiento en 18 minutos en una cohorte australiana de 2025.

Expansión del Gasto en Salud

El gasto sanitario de China creció un 7,5% anual entre 2020 y 2025, financiando centros de oncología y cardiología de segundo nivel equipados con salas de ablación. El Presupuesto de la Unión de India para 2025-2026 incrementó las asignaciones sanitarias en un 12%, destinando fondos para sistemas de radiofrecuencia y microondas en hospitales de distrito. El BPJS Kesehatan de Indonesia incorporó la ablación percutánea para el carcinoma hepatocelular a su cobertura en enero de 2025, beneficiando a 230 millones de afiliados. Vietnam obtuvo un préstamo de USD 500 millones del Banco Asiático de Desarrollo a mediados de 2025 para modernizar 50 hospitales provinciales con equipos de radiología intervencionista.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Consumibles | -0.8% | Centros urbanos de Nivel 1 y Nivel 2 de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuerza Laboral Especializada Limitada Fuera de las Principales Ciudades | -0.6% | Ciudades secundarias y terciarias en Asia-Pacífico | Mediano plazo (2-4 años) |

| Vías de Aprobación Regulatoria Fragmentadas en Asia-Pacífico | -0.7% | Asia-Pacífico multinacional | Largo plazo (≥ 4 años) |

| Preocupaciones sobre los Datos de Eficacia a Largo Plazo en Indicaciones No Oncológicas | -0.5% | Global, con mayor escrutinio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Consumibles

Los generadores de radiofrecuencia cuestan entre USD 80.000 y USD 120.000, mientras que los catéteres de un solo uso añaden entre USD 1.500 y USD 3.000 por caso, tensando los presupuestos de los hospitales públicos en India, Indonesia y Filipinas que dependen de modelos de reembolso capitado. Indonesia reembolsa la ablación hepática a IDR 25 millones (USD 1.600), por debajo del costo de la antena de USD 2.200, lo que obliga a los hospitales a absorber pérdidas o limitar los volúmenes. El arrendamiento de pago por uso reduce los desembolsos iniciales en un 70%, pero eleva los costos por caso en un 15% a lo largo de cinco años.

Fuerza Laboral Especializada Limitada Fuera de las Principales Ciudades

Las ciudades de primer nivel de China albergan al 68% de los electrofisiólogos certificados, pero solo al 12% de la población[3]Asociación Médica China, "Encuesta sobre la Fuerza Laboral de Electrofisiólogos 2025," CMA.ORG.CN. India formó 320 especialistas en radiología intervencionista en 2024, muy por debajo de los 1.200 necesarios para dotar de personal a las nuevas salas de ablación. El promedio de la ASEAN es de 4,2 electrofisiólogos por millón de habitantes, en comparación con 12,8 en Japón y Corea del Sur. La tutoría remota redujo las tasas de complicaciones en un 28% en un piloto chino de 85 procedimientos en el que expertos de Shanghái guiaron a médicos de Chengdu a través de la plataforma de telenavegación de Abbott.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Dispositivo: La Ablación por Microondas Amplía su Alcance

La ablación por microondas registró una perspectiva de CAGR del 13,65% hasta 2031, ganando terreno frente al liderazgo del 42,76% que mantenía la radiofrecuencia en 2025. Se proyecta que el tamaño del mercado de tecnologías de ablación en Asia-Pacífico para los sistemas de microondas se amplíe a medida que los oncólogos valoran las zonas de ablación más grandes y los tiempos de procedimiento más cortos en el carcinoma hepatocelular y las metástasis pulmonares. Un metaanálisis de 2024 que abarcó 3.200 pacientes mostró necrosis completa en el 91% de las lesiones hepáticas menores de 3 cm con microondas frente al 84% con radiofrecuencia, y requirió un 19% menos de sesiones. El sistema Emprint de Medtronic, aprobado en China en 2024 con estabilización de termoesfera, tuvo buena acogida en cohortes de pacientes cirróticos en los que la eficacia de la radiofrecuencia disminuye debido a la ascitis.

La radiofrecuencia sigue siendo dominante en electrofisiología porque la detección de fuerza de contacto permite la evaluación de lesiones en tiempo real durante los procedimientos de fibrilación auricular. La crioablación ocupa un nicho en tumores renales y fibrilación auricular, con el Arctic Front Advance de Medtronic capturando el 18% del mercado de ablación de fibrilación auricular de Japón en 2025 al simplificar el aislamiento de las venas pulmonares. La ablación basada en ultrasonido, liderada por Chongqing Haifu, está ampliamente instalada para fibromas uterinos en 2.400 hospitales chinos, aunque la adopción entre especialidades es más lenta debido a los largos tiempos de tratamiento. La ablación por campo pulsado tiene un precio premium un 30% superior a la radiofrecuencia estándar, pero está ganando adoptantes tempranos en Japón y Australia por sus ventajas en seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Urología se Acelera por el Envejecimiento Demográfico

La terapia oncológica representó el 38,22% de los ingresos de 2025, pero los procedimientos urológicos crecen un 13,43% anual a medida que las masas renales pequeñas y la hiperplasia prostática benigna migran hacia la atención mínimamente invasiva. La población de Asia-Pacífico con edad ≥65 años alcanzará los 630 millones en 2030, con la hiperplasia prostática benigna afectando al 50% de la cohorte e impulsando los volúmenes de terapia transuretral por radiofrecuencia y de vapor de agua. La terapia de vapor de agua Rezum de Boston Scientific redujo la Puntuación Internacional de Síntomas Prostáticos en un 68% a los 12 meses en 420 pacientes japoneses, evitando la cirugía en el 89% de los casos. La crioablación para el carcinoma renal T1a proporcionó una supervivencia específica por cáncer a cinco años del 97% en una cohorte australiana de 2025, reduciendo a la mitad las complicaciones frente a la nefrectomía parcial.

La atención cardiovascular es la segunda aplicación más grande, con China superando los 180.000 casos de ablación de fibrilación auricular en 2025 tras la ampliación del reembolso para incluir la tecnología de campo pulsado. La oftalmología se mantiene estable en las economías maduras, pero escala en India, donde 450 hospitales de distrito adquirieron láseres de retina durante 2024-2025. La ablación cosmética para el resurfacing cutáneo y el contorneado corporal impulsó las ventas de dispositivos en Corea del Sur a USD 1,2 mil millones en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Captan la Combinación de Casos Electivos

Los hospitales representaron el 55,35% de los ingresos de 2025, pero se proyecta que los centros de cirugía ambulatoria (CCA) crezcan a una CAGR del 14,22% hasta 2031, a medida que los pagadores trasladan los procedimientos de ablación electiva fuera de las costosas salas de hospitalización. Las directrices chinas de 2024 permitieron a los CCA independientes realizar ablación por radiofrecuencia para varices y nódulos tiroideos, generando inversión de capital privado. El panorama de los CCA en India se expandió un 23% en 2025, con cadenas como Pristyn Care operando más de 50 centros orientados a pacientes de pago directo captados digitalmente. Las aseguradoras australianas eximieron del copago la ablación de varices realizada en instalaciones de cirugía de día, reduciendo los costos promedio de AUD 8.500 (USD 5.500) en hospitales a AUD 4.200 (USD 2.700) en los CCA.

Los casos oncológicos y cardíacos complejos siguen concentrándose en hospitales terciarios que disponen de quirófanos híbridos y respaldo quirúrgico in situ. Las clínicas especializadas y los centros del dolor están creando nichos en la ablación de facetas espinales y los procedimientos láser en dermatología, respaldados por el envejecimiento de la población en Singapur y Corea del Sur.

Análisis Geográfico

China concentró el 34,32% de las ventas de 2025, respaldada por la aceleración de las aprobaciones de dispositivos y el gasto en infraestructura del programa Healthy China 2030, que canaliza USD 12 mil millones hacia centros oncológicos. La contratación basada en volumen redujo los precios de los catéteres de ablación en un 38% en 2024, ampliando el acceso pero comprimiendo los márgenes de los importadores sin plantas locales. El mercado de tecnologías de ablación en Asia-Pacífico en India está preparado para una CAGR del 12,54%, impulsada por recortes arancelarios a través de incentivos vinculados a la producción y la duplicación de plazas de formación para especialistas en radiología intervencionista. Japón y Corea del Sur amplían la crioablación sobre la base del envejecimiento demográfico, mientras que Australia integra sistemas láser en redes privadas, con aseguradoras que orientan a los pacientes hacia entornos ambulatorios.

El resto de Asia-Pacífico aprovecha el reconocimiento mutuo de la ASEAN, que reduce el tiempo de registro de dispositivos de 24 a 9 meses. El reembolso de Indonesia desbloquea el acceso para 230 millones de ciudadanos, pero paga un 35% por debajo del costo del procedimiento, lo que impulsa descuentos de proveedores de alto volumen. Las mejoras respaldadas por el Banco Asiático de Desarrollo en Vietnam tienen como objetivo duplicar la capacidad de ablación para 2028.

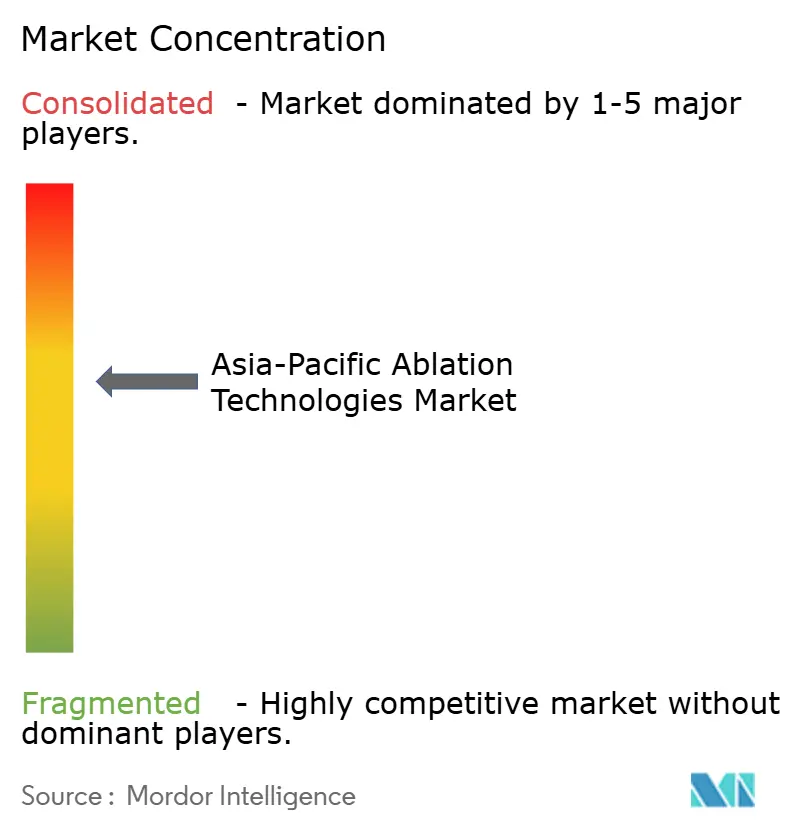

Panorama Competitivo

El mercado de tecnologías de ablación en Asia-Pacífico sigue siendo moderadamente fragmentado. Las multinacionales — Boston Scientific, Abbott, Medtronic y Johnson & Johnson — concentran en conjunto aproximadamente el 55% de los ingresos gracias a sus diversificadas carteras cardíacas, oncológicas y urológicas. Las empresas regionales como Chongqing Haifu, STARmed y RF Medical aprovechan las ventajas de costos y la distribución local para ganar licitaciones en China y Corea del Sur. Boston Scientific captó el 23% de las nuevas cuentas de fibrilación auricular en Japón en 2025 con FARAPULSE, que suministra energía de campo pulsado no térmica y reduce las lesiones colaterales. La autorización china de PulseSelect de Medtronic en febrero de 2025 la posiciona para desafiar a los titulares en un mercado de electrofisiología de 180.000 procedimientos. El catéter TactiFlex de Abbott, fabricado en Bangalore, supera a las importaciones en un 25% en las licitaciones indias.

Las solicitudes de patentes para la navegación guiada por IA aumentaron un 34% en 2024-2025, lideradas por el mapeo Carto 3 de Johnson & Johnson, que redujo el tiempo del procedimiento en 22 minutos en Corea. Existe potencial de espacio en blanco en la ablación urológica, donde el Rezum de Boston Scientific y los sistemas transuretral de Olympus atienden a las poblaciones masculinas envejecidas en Japón y Corea del Sur. La consolidación se acelera a medida que la adquisición de Vocera por parte de Stryker en 2024 integra software de flujo de trabajo en las salas de ablación, y los grupos de capital privado agrupan cadenas de CCA para mejorar el poder de compra.

Líderes de la Industria de Tecnologías de Ablación en Asia-Pacífico

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Conmed Corporation

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: MicroPort EP lanzó PulseMagic TrueForce, un catéter de ablación por campo pulsado (AFP) de detección de presión de un solo uso, en China, según la Administración Nacional de Productos Médicos de China (NMPA).

- Julio de 2025: Johnson & Johnson MedTech, uno de los líderes mundiales en el tratamiento de arritmias cardíacas, lanzó la Plataforma VARIPULSE en Asia-Pacífico. La plataforma se utiliza para realizar procedimientos de ablación con catéter para la fibrilación auricular (FA), un latido cardíaco irregular y a menudo rápido causado por señales eléctricas adicionales y no coordinadas en las aurículas.

- Mayo de 2024: Medtronic lanzó el sistema de ablación por campo pulsado (AFP) PulseSelect en Japón, ampliando el alcance global de la tecnología probada, segura y eficaz para el tratamiento de pacientes con fibrilación auricular (FA) paroxística y persistente.

Alcance del Informe del Mercado de Tecnologías de Ablación en Asia-Pacífico

Según el alcance del informe, la ablación generalmente se refiere a la extirpación quirúrgica de una parte del tejido biológico. Los dispositivos de ablación ofrecen una alternativa mínimamente invasiva al tratamiento quirúrgico tradicional de los cánceres de hígado, próstata, riñón y pulmón.

El Mercado de Tecnologías de Ablación en Asia-Pacífico está segmentado por Tecnología de Dispositivo (Dispositivos de Radiofrecuencia, Ablación Láser/Lumínica, Dispositivos de Ultrasonido, Dispositivos de Crioablación y Otros Dispositivos), Aplicación (Cirugía General, Tratamiento de Enfermedades Cardiovasculares, Tratamiento del Cáncer, Tratamiento Oftalmológico, Tratamiento Ginecológico, Tratamiento Urológico, Cirugía Cosmética y Otras Aplicaciones), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ablación por Radiofrecuencia |

| Ablación por Microondas |

| Ablación Láser/Lumínica |

| Basada en Ultrasonido |

| Crioablación |

| Otros Dispositivos |

| Tratamiento del Cáncer |

| Tratamiento de Enfermedades Cardiovasculares |

| Tratamiento Oftalmológico |

| Tratamiento Ginecológico |

| Tratamiento Urológico |

| Cirugía Cosmética |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Tecnología de Dispositivo | Ablación por Radiofrecuencia |

| Ablación por Microondas | |

| Ablación Láser/Lumínica | |

| Basada en Ultrasonido | |

| Crioablación | |

| Otros Dispositivos | |

| Por Aplicación | Tratamiento del Cáncer |

| Tratamiento de Enfermedades Cardiovasculares | |

| Tratamiento Oftalmológico | |

| Tratamiento Ginecológico | |

| Tratamiento Urológico | |

| Cirugía Cosmética | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Cirugía Ambulatoria | |

| Otros Usuarios Finales | |

| Geografía | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se prevén para las tecnologías de ablación en Asia-Pacífico en 2031?

Se proyecta que las ventas alcancen USD 2,02 mil millones en 2031, creciendo a una CAGR del 13,33% desde 2026.

¿Qué tecnología de dispositivo se espera que crezca más rápido hasta 2031?

La ablación por microondas está proyectada para expandirse a una CAGR del 13,65%, superando a los sistemas de radiofrecuencia.

¿Qué tamaño tenía la participación de China en las ventas regionales de ablación en 2025?

China representó el 34,32% de los ingresos de Asia-Pacífico en 2025.

¿Por qué los centros de cirugía ambulatoria están ganando volúmenes de procedimientos?

Los pagadores y los pacientes buscan menores costos y una recuperación más rápida, impulsando una CAGR del 14,22% para los volúmenes de ablación en los CCA hasta 2031.

¿Qué aplicación clínica genera actualmente más ingresos?

El tratamiento del cáncer lidera, contribuyendo con el 38,22% de las ventas de 2025.

¿Cuál es la principal barrera que frena la adopción en los hospitales del Sudeste Asiático de menores ingresos?

Los altos costos de equipos de capital y consumibles tensionan los presupuestos bajo esquemas de reembolso capitado.

Última actualización de la página el: