Tamaño y Participación del Mercado de Sistemas de Ablación Tisular por Ultrasonido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.44% CAGR |

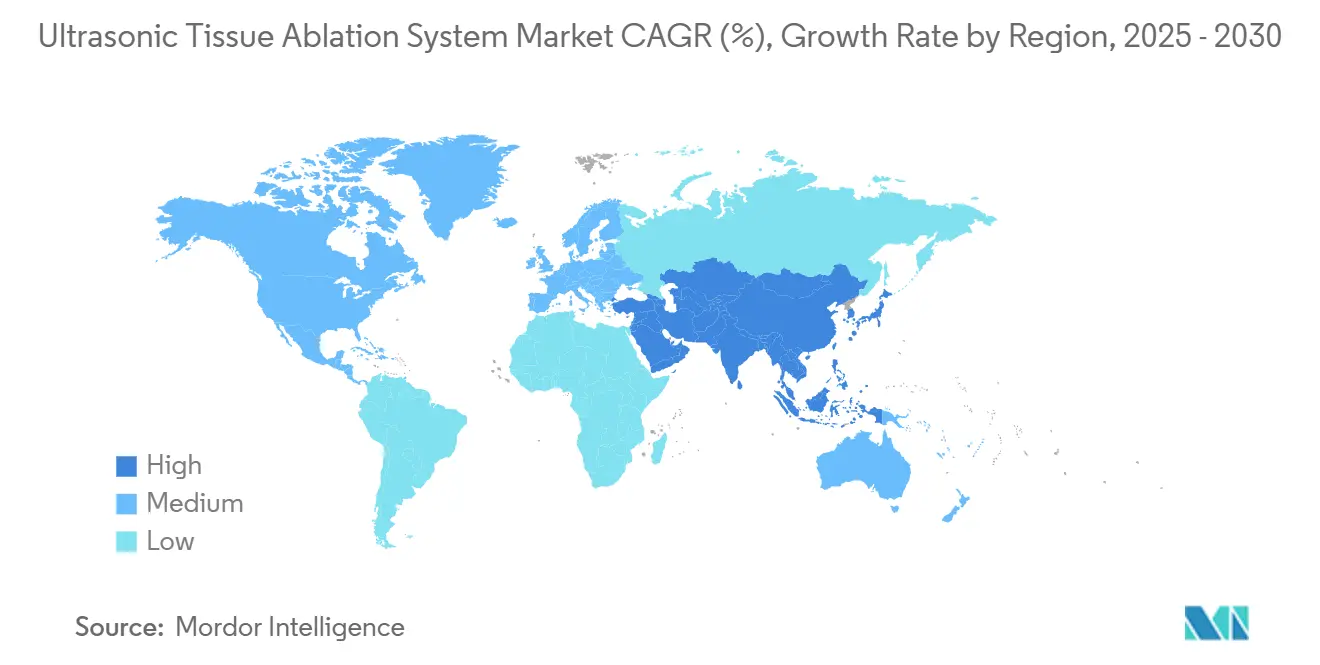

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ablación Tisular por Ultrasonido por Mordor Intelligence

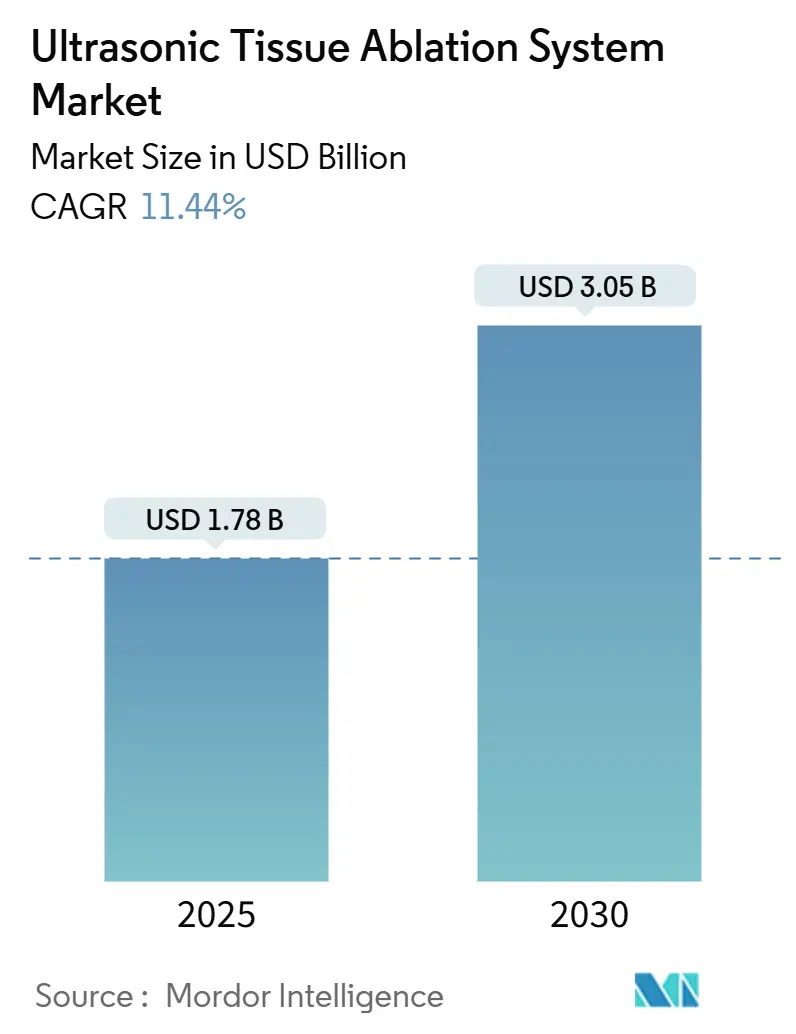

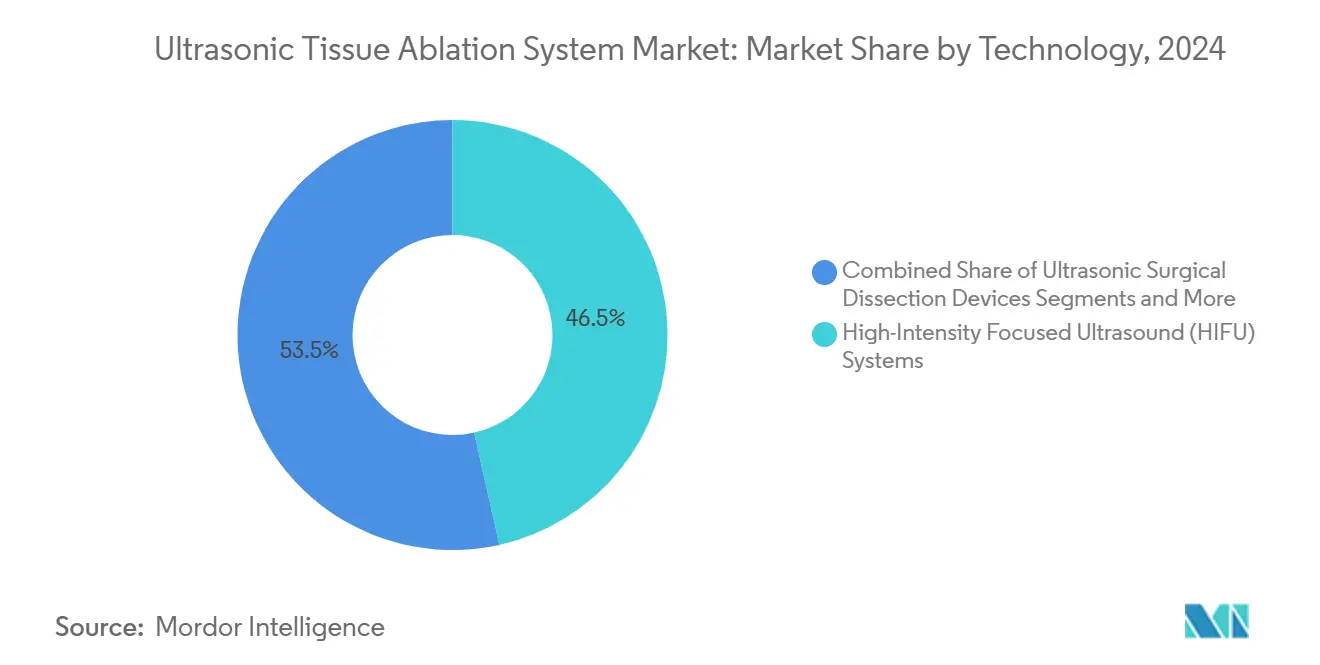

El tamaño del mercado de sistemas de ablación tisular por ultrasonido se sitúa en USD 1,78 mil millones en 2025 y se prevé que alcance los USD 3,05 mil millones en 2030, avanzando a una CAGR del 11,44%. El sólido crecimiento está vinculado al estatus de avance de la histotripsia ante la FDA en 2023 para tumores hepáticos, una mayor cobertura de reembolso para procedimientos de nervio basivertebral y temblor esencial, y la adopción acelerada del Ultrasonido Focalizado de Alta Intensidad (HIFU) guiado por imagen en aplicaciones de oncología, ortopedia y manejo del dolor.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Sistema de Denervación Renal por Ultrasonido Paradise – P220023," FDA.gov América del Norte sigue siendo el mayor contribuyente regional, respaldado por los avances en la cobertura de Medicare y una sólida experiencia académica, mientras que Asia-Pacífico lidera en ritmo con una CAGR del 13,57% a medida que mejoran la infraestructura y la armonización regulatoria. La dinámica tecnológica muestra que los sistemas HIFU representan el 46,52% de los ingresos de 2024, aunque los bisturíes óseos ultrasónicos registran la CAGR de segmento más rápida con un 15,77% gracias a los menores tiempos operatorios en ortopedia y las menores métricas de pérdida de sangre. La oncología mantiene una participación de ingresos del 34,58%, aunque los procedimientos ortopédicos y de columna se expanden con mayor rapidez (CAGR del 15,32%), reflejando la migración de la cirugía hacia entornos ambulatorios. Las señales de fusiones y adquisiciones —como la posible venta de HistoSonics por USD 2.500 millones— subrayan la presión competitiva y el valor estratégico de las plataformas de fraccionamiento mecánico de tejidos.

Conclusiones Clave del Informe

- Por tecnología, los sistemas de Ultrasonido Focalizado de Alta Intensidad lideraron con el 46,52% de la participación del mercado de sistemas de ablación tisular por ultrasonido en 2024; se proyecta que los bisturíes óseos ultrasónicos escalen a una CAGR del 15,77% hasta 2030.

- Por aplicación, la oncología capturó el 34,58% del tamaño del mercado de sistemas de ablación tisular por ultrasonido en 2024, mientras que los procedimientos ortopédicos y de columna están previstos para expandirse a una CAGR del 15,32% hasta 2030.

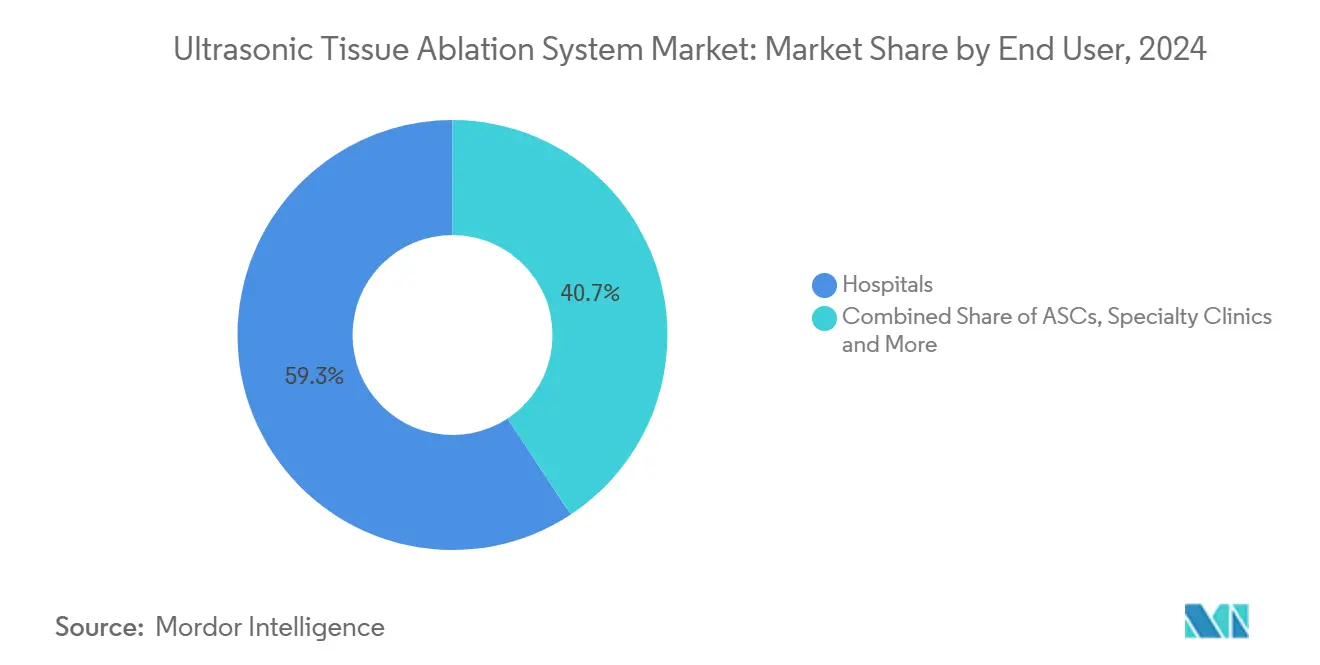

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 59,27% en 2024; los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta con un 14,23% entre 2025 y 2030.

- Por componente de producto, los generadores y consolas comandaron una participación del 44,72% del tamaño del mercado de sistemas de ablación tisular por ultrasonido en 2024, con los módulos de guía e imagen avanzando a una CAGR del 13,68% hasta 2030.

- Por geografía, América del Norte controló el 39,77% de los ingresos de 2024; se prevé que Asia-Pacífico entregue la CAGR más rápida del 13,57% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Ablación Tisular por Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del cáncer y enfermedades crónicas | +2.8% | Global; mercados en envejecimiento en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en plataformas HIFU guiadas por imagen | +2.1% | América del Norte y la UE liderando; Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Transición hacia cirugía mínimamente invasiva ambulatoria | +1.9% | América del Norte y la UE como núcleo; centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reembolso favorable en EE. UU., UE y Japón | +1.7% | América del Norte y la UE establecidos; Japón en expansión | Mediano plazo (2-4 años) |

| Casos de uso de oncología veterinaria para ultrasonido focalizado | +0.6% | América del Norte liderando; la UE siguiendo | Largo plazo (≥ 4 años) |

| Ensayos de histotripsia inmunosinérgica en centros de investigación | +0.8% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Cáncer y Enfermedades Crónicas

La escalada de la incidencia global del cáncer sostiene la demanda de ablación no invasiva, especialmente donde los pacientes de edad avanzada con comorbilidades toleran mal la cirugía. La aprobación de la histotripsia por la FDA en octubre de 2023 para el carcinoma hepatocelular validó la destrucción mecánica de tejidos, con los ensayos HOPE4LIVER reportando un 95% de éxito técnico y tasas de complicaciones mayores del 7%.[2]Timothy J. Ziemlewicz, "El Ensayo Pivotal de Brazo Único #HOPE4LIVER para Histotripsia de Tumores Hepáticos Primarios y Metastásicos," Radiology, pubs.rsna.org Las poblaciones en envejecimiento prefieren enfoques mínimamente invasivos que acorten la recuperación. La evidencia temprana también muestra que la histotripsia puede estimular respuestas inmunitarias sistémicas, apoyando su futura integración con inhibidores de puntos de control inmunitario. Los estudios de oncología veterinaria en osteosarcoma canino proporcionan datos traslacionales para entornos pediátricos, acelerando los canales clínicos.

Avances Tecnológicos en Plataformas HIFU Guiadas por Imagen

La resonancia magnética en tiempo real convierte ahora al HIFU en una terapia de precisión dirigida. El VARIPULSE de Johnson & Johnson logró una efectividad primaria del 85% en la ablación de fibrilación auricular minimizando la fluoroscopia. La histotripsia no térmica contrarresta las limitaciones de disipación de calor cerca de los vasos, y el programa pancreático de Sonire Therapeutics demuestra el alcance del ultrasonido de cavitación en órganos acústicamente desafiantes. La imagen integrada reduce la incertidumbre, aumenta la confianza del cirujano y justifica precios premium.

Transición hacia la Cirugía Ambulatoria Mínimamente Invasiva

Los volúmenes de los centros quirúrgicos ambulatorios aumentan a medida que los pagadores recompensan la eficiencia. Medicare documentó 3,3 millones de pacientes en centros quirúrgicos ambulatorios y USD 6.100 millones en gasto en 2024.[3]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pago de Medicare," MedPAC.gov La plataforma Edison de HistoSonics permite la ablación de tumores hepáticos en el mismo día sin monitoreo de lesiones térmicas, alineándose con los incentivos de pago agrupado. Los resultados ambulatorios comprobados impulsan una mayor inversión en centros quirúrgicos ambulatorios, creando un ciclo virtuoso de adopción.

Reembolso Favorable en EE. UU., UE y Japón

La cobertura de Medicare para el nervio basivertebral y la aprobación de Humana para el temblor esencial ilustran la confianza de los pagadores en el valor del ultrasonido focalizado. La guía de efectos térmicos de la FDA de 2024 proporciona claridad regulatoria que tranquiliza aún más a las aseguradoras. La expansión del reembolso en Alemania y la decisión de cobertura nacional de los Países Bajos para el ultrasonido focalizado guiado por resonancia magnética subrayan el impulso europeo paralelo. Los pagadores japoneses también han ampliado la cobertura, anclando la inversión en equipos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de consolas HIFU | -1.8% | Global; presupuestos más ajustados en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de sonocirujanos capacitados y pronunciada curva de aprendizaje | -1.5% | Mundial; aguda en Asia-Pacífico y regiones en desarrollo | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria para dispositivos de histotripsia no térmica | -0.9% | Global; marcos regionales divergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad térmica en el segmento de contorneado estético | -0.7% | América del Norte y la UE donde prevalece la estética | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento de Consolas HIFU

Las plataformas avanzadas guiadas por resonancia magnética oscilan entre USD 1 y 3 millones, con contratos de servicio anuales que añaden entre el 10% y el 15% del precio de compra. Los hospitales más pequeños y los centros de mercados emergentes tienen dificultades para financiar estos sistemas, concentrando la capacidad en grandes centros académicos. Los modelos de arrendamiento ayudan, pero pueden limitar los volúmenes de procedimientos y dificultar el retorno sobre la inversión.

Escasez de Sonocirujanos Capacitados y Pronunciada Curva de Aprendizaje

El ultrasonido focalizado exige dominio de la física, la orientación y la atención multidisciplinaria. Las directrices del Instituto Americano de Ultrasonido en Medicina recomiendan programas de especialización dedicados, aunque estos siguen siendo escasos. La competencia requiere un número significativo de casos, lo que fomenta disparidades geográficas que ralentizan la adopción en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del HIFU Enfrenta la Disrupción Mecánica

El Ultrasonido Focalizado de Alta Intensidad representó el 46,52% de los ingresos de 2024, reflejando décadas de validación en indicaciones de próstata, fibromas uterinos e hígado. Se proyecta que el tamaño del mercado de sistemas de ablación tisular por ultrasonido para plataformas lideradas por HIFU se expanda de manera constante hasta 2030 a medida que la guía por resonancia magnética amplíe el alcance anatómico. El 95% de éxito técnico de la histotripsia en tumores hepáticos y la reducción del 40% en pérdida de sangre de los bisturíes óseos ultrasónicos señalan un giro hacia modalidades mecánicas que abordan las limitaciones térmicas.

La CAGR del 15,77% de los bisturíes óseos ultrasónicos los posiciona como la frontera tecnológica, especialmente en ortopedia donde los menores tiempos operatorios impulsan el rendimiento del quirófano. Las consolas de energía híbrida como el DUALTO de Johnson & Johnson aprovechan las energías ultrasónica, de radiofrecuencia y de campo pulsado para ofrecer a los cirujanos flexibilidad multimodalidad. Se espera que la participación del mercado de sistemas de ablación tisular por ultrasonido de las plataformas mecánicas disruptivas aumente a medida que se acumulen datos de resultados.

Por Aplicación: El Liderazgo de la Oncología Desafiado por el Crecimiento Ortopédico

La oncología mantuvo una participación de ingresos del 34,58% en 2024, impulsada por los programas de próstata e hígado. Las ventas del segmento se refuerzan por los pagadores que reconocen las opciones no invasivas que acortan las estancias y reducen las complicaciones. Sin embargo, las intervenciones ortopédicas y de columna exhiben la CAGR más alta del 15,32% a medida que los bisturíes óseos y la ablación del nervio basivertebral se extienden por las redes de centros quirúrgicos ambulatorios. El tamaño del mercado de sistemas de ablación tisular por ultrasonido para usos ortopédicos podría reducir la brecha con la oncología para 2030 si se mantiene la paridad de reembolso.

El crecimiento cardiovascular proviene de la ablación de fibrilación auricular sin fluoroscopia, mientras que el manejo del dolor se beneficia de los procedimientos de dolor vertebrogénico cubiertos por Medicare. La neurología y la ginecología mantienen una expansión constante a través de los tratamientos de temblor y fibromas uterinos, respectivamente, proporcionando diversificación de cartera.

Por Usuario Final: El Dominio Hospitalario Cede ante la Eficiencia de los Centros Quirúrgicos Ambulatorios

Los hospitales generaron el 59,27% del gasto de 2024 debido a los requisitos de infraestructura y las cargas de casos complejos. Sin embargo, los centros quirúrgicos ambulatorios ofrecen una CAGR del 14,23%, impulsada por los incentivos de los pagadores y la preferencia de los pacientes por el alta el mismo día. El tamaño del mercado de sistemas de ablación tisular por ultrasonido que corresponde a los centros quirúrgicos ambulatorios continúa aumentando a medida que las consolas compactas ingresan al campo y el perfil no térmico de la histotripsia elimina la necesidad de monitoreo prolongado.

Las clínicas especializadas atienden indicaciones específicas como el dolor o la salud de la mujer, mientras que los hospitales veterinarios constituyen un canal de nicho pero de rápida modernización que capta fondos de investigación traslacional. La participación del mercado de sistemas de ablación tisular por ultrasonido de los hospitales probablemente caerá por debajo del 50% después de 2030 si el impulso de los centros quirúrgicos ambulatorios persiste.

Por Componente de Producto: El Liderazgo de las Consolas Encuentra la Aceleración de los Módulos de Imagen

Los generadores y consolas generaron el 44,72% de los ingresos de 2024, otorgándoles la mayor participación del mercado de sistemas de ablación tisular por ultrasonido a nivel de componente. Las piezas de mano y las sondas proporcionaron ventas recurrentes constantes, pero la competencia de precios limitó el crecimiento del margen. Los instrumentos desechables y los accesorios siguieron el volumen de procedimientos y respaldaron ingresos predecibles del mercado secundario. Los módulos de guía e imagen registraron la CAGR más rápida del 13,68% a medida que los proveedores exigían monitoreo en tiempo real para la seguridad y la precisión. Los contratos de servicio y software se expandieron en paralelo, impulsados por el mantenimiento predictivo y el análisis en la nube que optimizan el flujo de trabajo. El cambio hacia consolas integradas con inteligencia artificial incorporada impulsó la demanda de modelos premium que combinan imagen y terapia en una sola unidad.

El tamaño del mercado de sistemas de ablación tisular por ultrasonido vinculado a las consolas seguirá aumentando a medida que los hospitales y los centros ambulatorios actualicen a plataformas multimodalidad que manejen aplicaciones de HIFU, histotripsia y campo pulsado en una sola unidad. Los módulos de imagen deberían continuar superando al mercado base porque la retroalimentación en tiempo real reduce las tasas de retratamiento y respalda el reembolso favorable. Los proveedores aprovechan las actualizaciones de software para extender los ciclos de vida del hardware y fidelizar a los clientes a través de modelos de suscripción. Los diseños de sondas avanzan hacia puntas enfriadas internamente que permiten tiempos de sonicación más prolongados sin daño térmico. La estandarización de accesorios reduce el costo por caso, aunque las características diferenciadoras como el seguimiento por RFID ayudan a proteger el margen. En general, la innovación en componentes se centra en una integración más estrecha entre la entrega de energía, la imagen y el análisis de datos, garantizando que cada compra de capital genere tanto impacto clínico como ingresos de servicio a largo plazo.

Análisis Geográfico

América del Norte capturó el 39,77% de los ingresos de 2024, beneficiándose de vías de reembolso claras, experiencia clínica concentrada y un sólido canal de innovadores de dispositivos domésticos. El tamaño del mercado de sistemas de ablación tisular por ultrasonido en la región está respaldado por los códigos de Terminología Procesal Actual para la ablación del nervio basivertebral y la cobertura de Humana para la terapia del temblor. Europa le sigue con una sólida adopción en Alemania y los Países Bajos, cada uno ampliando la cobertura para tecnologías de ultrasonido focalizado guiado por resonancia magnética. Los consorcios de investigación en Francia y el Reino Unido anclan aún más la generación de evidencia clínica.

Asia-Pacífico registra la CAGR más alta del 13,57% gracias a los despliegues de infraestructura en China, Japón y Corea del Sur y al aumento de la incidencia de enfermedades crónicas. Las directrices de la Asociación Coreana de Cáncer de Hígado ahora incorporan la ablación guiada por ultrasonido, señalando una aceptación generalizada. El aumento de la capacidad de fabricación local de China podría reducir los precios de los sistemas, ampliando el acceso y elevando la participación del mercado de sistemas de ablación tisular por ultrasonido de los proveedores locales.

Oriente Medio y África muestran una adopción selectiva, principalmente en centros privados que atienden flujos de turismo médico. América del Sur va a la zaga, limitada por vientos económicos en contra, aunque la considerable base instalada de imagen de Brasil ofrece una base para el crecimiento a largo plazo. Las iniciativas gubernamentales para incentivar la cirugía mínimamente invasiva podrían desbloquear la demanda latente en las regiones emergentes durante el horizonte de pronóstico.

Panorama Competitivo

El campo exhibe una concentración moderada. Las multinacionales —Johnson & Johnson, Medtronic, Olympus— capitalizan en amplias carteras y músculo de distribución, mientras que los especialistas en ultrasonido focalizado —INSIGHTEC, HistoSonics— imponen precios premium a través de su distinción tecnológica. Las posiciones de propiedad intelectual en torno al control de cavitación y la guía por imagen crean barreras temporales que se erosionan a medida que expiran las patentes.

Los movimientos estratégicos subrayan el apetito por la consolidación. La exploración de HistoSonics de una venta por USD 2.500 millones ilustra el valor estratégico percibido de la histotripsia. La adquisición de Gynesonics por parte de Hologic por USD 350 millones amplía la exposición a la salud de la mujer. Las asociaciones como la de Canon-Olympus aprovechan competencias complementarias para acelerar los ciclos de productos. Los diferenciadores competitivos dependen cada vez más del flujo de trabajo del procedimiento, la planificación guiada por inteligencia artificial y las consolas multimodalidad que racionalizan los presupuestos de capital.

Los nuevos participantes pequeños apuntan a sistemas rentables para mercados emergentes o exploran adyacencias veterinarias y de inmunoterapia. Los participantes del mercado también persiguen ingresos de servicio a través de plataformas de análisis en la nube y seguimiento de resultados que pueden respaldar expedientes de reembolso y fomentar la fidelización de clientes.

Líderes de la Industria de Sistemas de Ablación Tisular por Ultrasonido

Johnson & Johnson

Medtronic plc

Olympus Corporation

Stryker Corporation

Conmed Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HistoSonics explora una venta por USD 2.500 millones a Medtronic, GE HealthCare y Johnson & Johnson, destacando el valor estratégico de la histotripsia.

- Marzo de 2025: Johnson & Johnson MedTech lanza el Sistema de Energía DUALTO, integrando energías ultrasónica, de radiofrecuencia y de campo pulsado en una sola consola.

- Febrero de 2025: Johnson & Johnson reanuda los casos de VARIPULSE en EE. UU. con instrucciones actualizadas tras una revisión de seguridad que confirmó la integridad del dispositivo.

Alcance del Informe Global del Mercado de Sistemas de Ablación Tisular por Ultrasonido

| Sistemas de Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Dispositivos de Disección Quirúrgica por Ultrasonido |

| Aspiradores Ultrasónicos |

| Sistemas de Histotripsia |

| Bisturíes Óseos Ultrasónicos |

| Otros |

| Oncología |

| Cardiovascular |

| Ginecología |

| Manejo del Dolor |

| Ortopedia y Columna |

| Urología |

| Otras Aplicaciones Clínicas (Neurología, Estética, Veterinaria) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Hospitales y Clínicas Veterinarias |

| Generadores / Consolas |

| Piezas de Mano y Sondas |

| Instrumentos Desechables y Accesorios |

| Módulos de Guía e Imagen |

| Servicio y Software |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Sistemas de Ultrasonido Focalizado de Alta Intensidad (HIFU) | |

| Dispositivos de Disección Quirúrgica por Ultrasonido | ||

| Aspiradores Ultrasónicos | ||

| Sistemas de Histotripsia | ||

| Bisturíes Óseos Ultrasónicos | ||

| Otros | ||

| Por Aplicación | Oncología | |

| Cardiovascular | ||

| Ginecología | ||

| Manejo del Dolor | ||

| Ortopedia y Columna | ||

| Urología | ||

| Otras Aplicaciones Clínicas (Neurología, Estética, Veterinaria) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Hospitales y Clínicas Veterinarias | ||

| Por Componente de Producto | Generadores / Consolas | |

| Piezas de Mano y Sondas | ||

| Instrumentos Desechables y Accesorios | ||

| Módulos de Guía e Imagen | ||

| Servicio y Software | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de ablación tisular por ultrasonido en 2025?

El mercado está valorado en USD 1,78 mil millones en 2025 y se prevé que crezca hasta USD 3,05 mil millones en 2030.

¿Qué CAGR se proyecta para los sistemas de ablación tisular por ultrasonido hasta 2030?

La CAGR global se estima en un 11,44% para el período 2025-2030.

¿Qué tecnología tiene la mayor participación actualmente?

Los sistemas de Ultrasonido Focalizado de Alta Intensidad representan el 46,52% de los ingresos de 2024.

¿Qué área clínica se expande con mayor rapidez?

Los procedimientos ortopédicos y de columna lideran con una CAGR del 15,32% hasta 2030.

¿Qué región muestra el mayor impulso de crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 13,57%, impulsada por el aumento de la inversión en infraestructura y la alineación regulatoria.

¿Qué tendencia sustenta el aumento de la adopción en centros quirúrgicos ambulatorios?

La cirugía ambulatoria mínimamente invasiva respaldada por incentivos de los pagadores está impulsando los volúmenes de los centros quirúrgicos ambulatorios, con las plataformas ultrasónicas que permiten el alta el mismo día.

Última actualización de la página el: