Tamaño y Participación del Mercado de Papel Kraft para Sacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

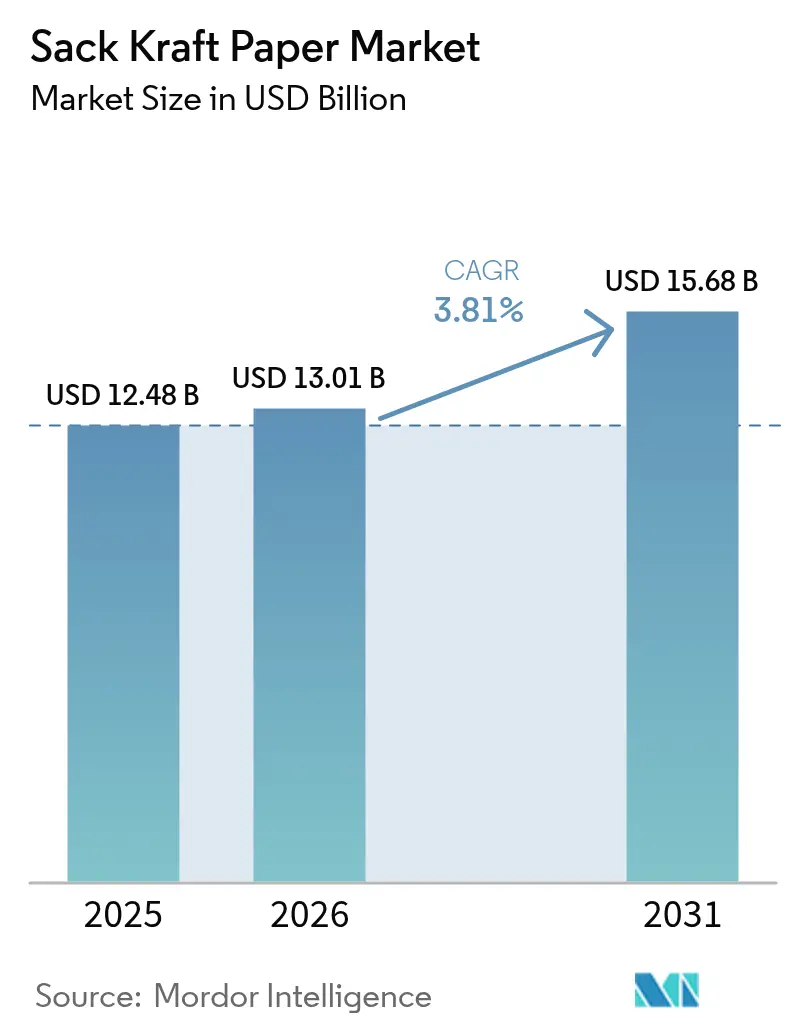

| Tamaño del Mercado (2026) | 13.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Kraft para Sacos por Mordor Intelligence

El tamaño del mercado de papel kraft para sacos fue valorado en USD 12,48 mil millones en 2025 y se estima que crecerá desde USD 13,01 mil millones en 2026 hasta alcanzar USD 15,68 mil millones en 2031, a una CAGR del 3,81% durante 2026-2031. La cifra principal estable oculta una transformación estructural a medida que la legislación sobre prohibición de plásticos, los mecanismos de ajuste en frontera por carbono y las cadenas de suministro digitalizadas aceleran la sustitución de sacos a granel de polipropileno tejido por sacos de papel multicapa reciclables en el manejo de cemento, ingredientes alimentarios y minerales. Los productores integrados están modernizando las plantas con líneas de revestimiento de barrera y de conversión preparadas para RFID para asegurar contratos premium, mientras que los convertidores se apresuran a instalar equipos de formado-llenado-sellado (FFS) que duplican las velocidades de ensacado y reducen los costos laborales en un tercio. La volatilidad de las materias primas en la pulpa virgen y los contenedores de cartón ondulado usados continúa comprimiendo los márgenes, pero la integración vertical y los contratos de fibra a largo plazo están mitigando las fluctuaciones de precios. Los papeles extensibles de una sola capa y bajo gramaje, respaldados por la necesidad de reducir las emisiones de flete, se están convirtiendo en el formato preferido para aplicaciones de cemento y fertilizantes de 25 a 50 kilogramos. Los diseños listos para automatización y reciclables en la acera sustentan la demanda futura, posicionando al mercado de papel kraft para sacos como un beneficiario estratégico de las políticas de economía circular en todo el mundo.

Conclusiones Clave del Informe

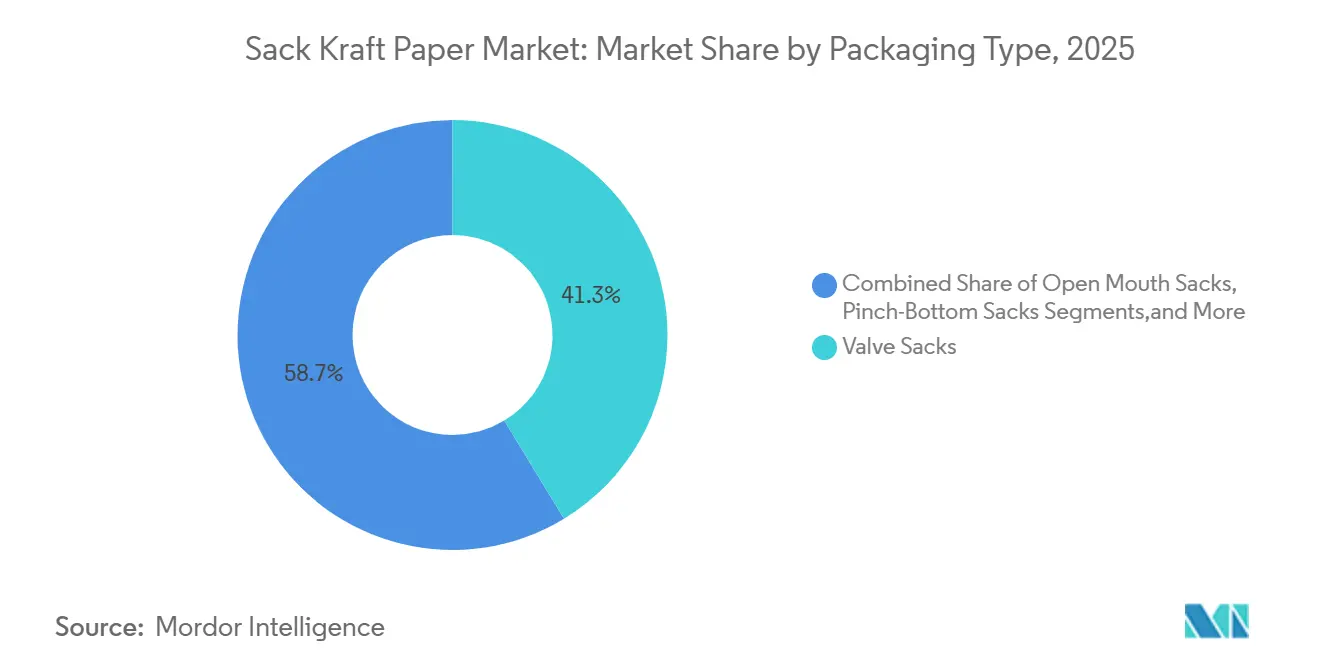

- Por tipo de envase, los sacos de válvula lideraron con el 41,32% de la participación del mercado de papel kraft para sacos en 2025. Se proyecta que los sacos de formado-llenado-sellado se expandirán a una CAGR del 4,78% hasta 2031.

- Por usuario final, el segmento de materiales de construcción y cemento representó el 44,43% del tamaño del mercado de papel kraft para sacos en 2025, mientras que los minerales y pigmentos avanzan a una CAGR del 4,83% hasta 2031.

- Por grado, el kraft revestido y de barrera capturó el 37,21% de la participación del tamaño del mercado de papel kraft para sacos en 2025 y registra la CAGR de pronóstico más alta del 4,69% hasta 2031.

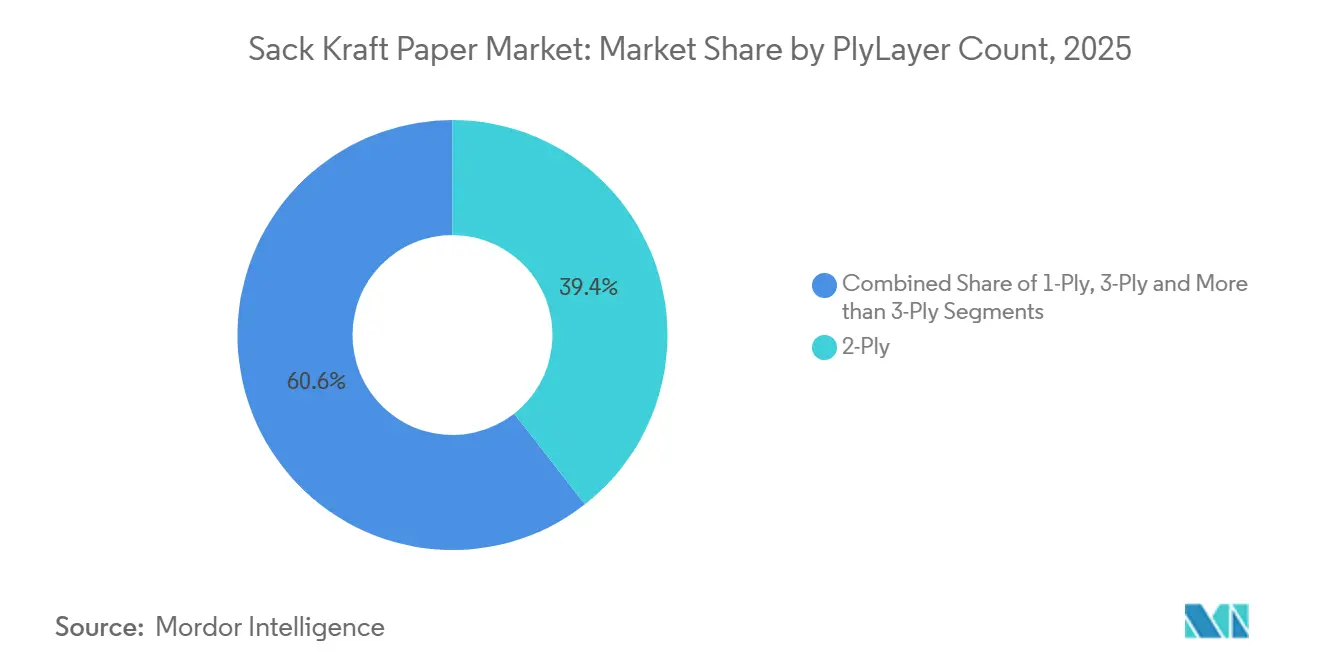

- Por número de capas, los sacos de dos capas mantuvieron el 39,43% de la participación del mercado de papel kraft para sacos en 2025, mientras que los diseños de una sola capa registran la CAGR más rápida del 4,62% entre 2026-2031.

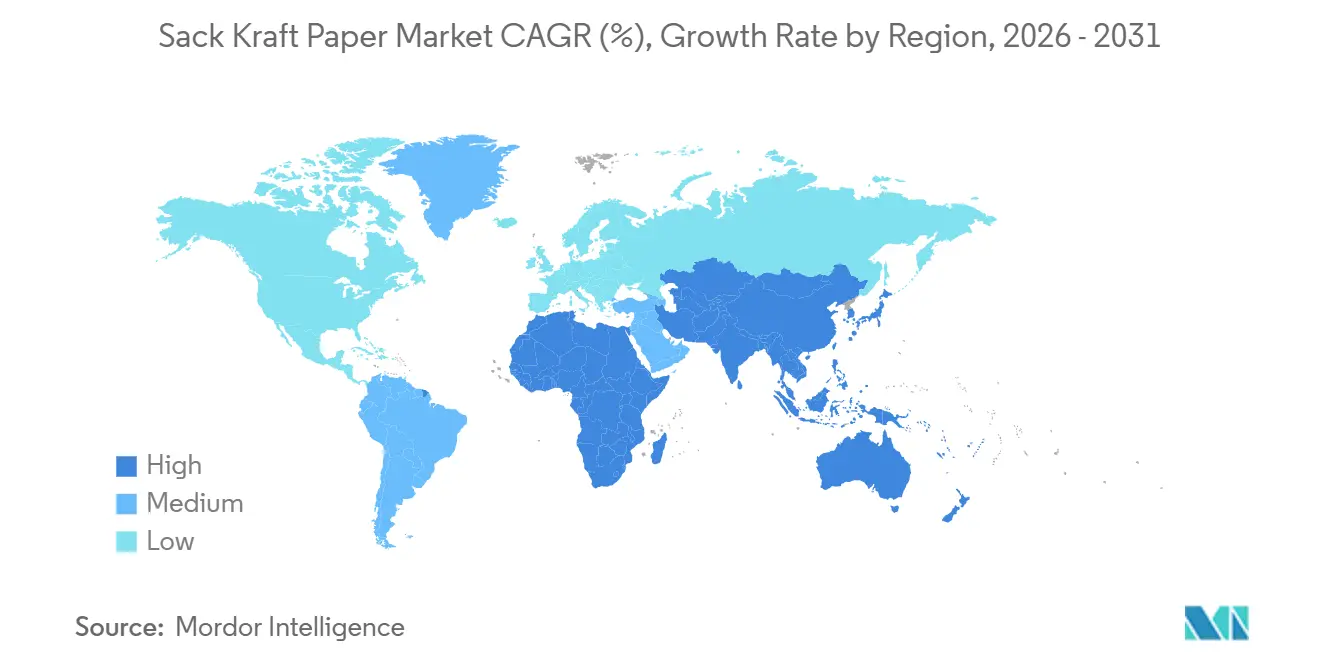

- Por geografía, Asia-Pacífico contribuyó con el 32,54% de los ingresos globales en 2025, pero África representa la expansión regional más rápida con una CAGR del 4,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papel Kraft para Sacos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Legislación de Prohibición de Plásticos que Acelera la Sustitución por Papel | +1.2% | Europa, América del Norte, Asia-Pacífico (India, ciudades costeras de China) | Corto plazo (≤ 2 años) |

| Descarbonización del Sector Cementero que Favorece los Sacos Reciclables | +0.9% | Global, con concentración en Europa e India | Mediano plazo (2-4 años) |

| Adopción del Comercio Electrónico de Sobres de Gran Resistencia Reciclables en la Acera | +0.7% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ingredientes Alimentarios a Granel de Grado Alimenticio que Migran a Sacos de Papel Certificados | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Papeles para Sacos Identificables por Radiofrecuencia que Simplifican la Automatización de Almacenes | +0.4% | América del Norte, Europa, clústeres logísticos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mecanismos de Ajuste en Frontera por Carbono que Impulsan la Demanda de la UE de Papeles para Sacos de Bajas Emisiones | +0.3% | Europa, con efecto secundario en América del Norte y exportadores selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación de Prohibición de Plásticos que Acelera la Sustitución por Papel

Las prohibiciones de plásticos de un solo uso están comprimiendo el ciclo de reemplazo del polipropileno tejido en el envasado a granel. El impulso legislativo contra los plásticos de un solo uso está comprimiendo el cronograma de sustitución de los sacos de polipropileno tejido en aplicaciones de envasado a granel. El Reglamento de Envases y Residuos de Envases de la Unión Europea, finalizado en 2024, exige que el 65% de los materiales de envasado sean reciclables para 2030 y prohíbe totalmente los plásticos oxo-degradables, obligando a los distribuidores de cemento y fertilizantes a pasar a sacos kraft multicapa que califican para los flujos de reciclaje de papel municipal.[1]Parlamento Europeo, "Reglamento (UE) 2024/1234 sobre Envases y Residuos de Envases," europarl.europa.eu En el Reino Unido, el esquema de Responsabilidad Ampliada del Productor impuso un gravamen de GBP 200 por tonelada sobre los envases no reciclables en 2025, elevando el costo de entrega de los contenedores intermedios para graneles flexibles de polipropileno en un 18-22% e inclinando las adquisiciones hacia alternativas de papel que evitan el recargo.[2]Gobierno del Reino Unido, "Responsabilidad Ampliada del Productor para Envases," gov.uk Este impulsor ejerce el mayor efecto positivo sobre el mercado de papel kraft para sacos porque el cumplimiento es obligatorio e inmediato.

Descarbonización del Sector Cementero que Favorece los Sacos Reciclables

Los productores mundiales de cemento están incorporando las emisiones de envasado del Alcance 3 en sus hojas de ruta de cero emisiones netas. Una evaluación del ciclo de vida de 2025 verificó que los sacos kraft ofrecen un 60% menos de CO₂ que los equivalentes de polipropileno cuando se contabiliza el reciclaje al final de la vida útil. Los proyectos emblemáticos incluyen el SolmixBag de Mondi y Cemex, un saco kraft de una sola capa disoluble ya comercializado en España, y el compromiso de UltraTech Cement de trasladar el 30% de su cartera minorista india a kraft reciclado para 2027.[3]Mondi, "SolmixBag Saco de Válvula de Papel Kraft 100%," mondigroup.com Los proyectos piloto de construcción circular europea están probando esquemas de depósito y devolución para sacos kraft reutilizables, recompensando a los contratistas por recuperar bolsas vacías. Dado que el cemento representó más de dos quintas partes de la demanda de 2025, las decisiones de descarbonización de este sector recalibran significativamente la trayectoria del mercado de papel kraft para sacos a mediano plazo.

Adopción del Comercio Electrónico de Sobres de Gran Resistencia Reciclables en la Acera

El envío directo al consumidor de alimentos para mascotas, productos secos básicos y detergentes está escalando los volúmenes de sobres kraft extensibles que superan las auditorías de reciclaje de flujo único. Los nuevos diseños de gramaje base de 70 libras resisten pruebas de caída de 1,2 metros, reemplazando los sobres de burbujas de plástico mientras satisfacen las expectativas de desempaque del consumidor. Los gigantes del cumplimiento de pedidos integran sistemas de papel FFS en las líneas de empaque, reduciendo los costos laborales en un cuarto y aumentando el rendimiento, lo que además alienta a los comerciantes electrónicos a elegir papel. Los sobres de marca impresos en línea con tintas a base de agua también elevan el compromiso del cliente sin sacrificar la reciclabilidad. Estos beneficios operativos y de marca combinados sustentan el incremento del 0,7% en la CAGR pronosticada.

Ingredientes Alimentarios a Granel de Grado Alimenticio que Migran a Sacos de Papel Certificados

Los reguladores ahora examinan los recubrimientos resistentes a las sustancias perfluoroalquiladas y polifluoroalquiladas y a las grasas, impulsando a los procesadores de alimentos hacia sacos kraft conformes con la FDA, recubiertos con dímero de alquilcetena o cera. Las innovaciones de barrera logran una transmisión de oxígeno inferior a 5 cm³/m²/24 h, otorgando a los productos sensibles a la humedad una vida útil comparable a las bolsas revestidas de polietileno mientras conservan la reciclabilidad. Las auditorías de certificación bajo FSSC 22000 se han disparado, y las licitaciones de productos básicos del Departamento de Agricultura de los Estados Unidos especifican kraft natural para granos, asegurando la demanda institucional. Aunque el impacto es menor que los impulsores de la prohibición de plásticos y el cemento, aún añade un 0,5% a la CAGR proyectada y amplía el mercado de papel kraft para sacos hacia canales alimentarios de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Penetración de Contenedores Intermedios para Graneles Flexibles de Polipropileno Tejido en el Envasado a Granel | -0.6% | Global, concentrado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Precios Volátiles de Fibra Virgen y Contenedores de Cartón Ondulado Usados | -0.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Películas de Envasado a Granel a Base de Fibra Soluble que Erosionan Aplicaciones de Nicho | -0.2% | Segmentos de nicho de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Déficit Regional de Acceso a Energía Renovable que Limita las Certificaciones Ecológicas de las Plantas | -0.3% | América del Sur, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Contenedores Intermedios para Graneles Flexibles de Polipropileno Tejido en el Envasado a Granel

Los contenedores intermedios para graneles flexibles conductores y antiestáticos satisfacen necesidades de seguridad y reutilización que el kraft no puede igualar en productos químicos y polvos inflamables. Los contenedores intermedios para graneles flexibles de Tipo C cuestan entre USD 8 y 12 cada uno frente a USD 15-20 para el kraft multicapa equivalente con revestimientos antiestáticos, una brecha ampliada por su capacidad de completar de 5 a 10 ciclos de envío. Las cadenas de suministro de circuito cerrado en resinas plásticas, concentrados minerales y piezas de automoción continúan especificando polipropileno, ejerciendo un arrastre del −0,6% sobre el mercado de papel kraft para sacos.

Precios Volátiles de Fibra Virgen y Contenedores de Cartón Ondulado Usados

Los precios de los contenedores de cartón ondulado usados oscilaron entre USD 50 y USD 150 por tonelada durante 2024-2025, y la pulpa kraft de madera blanda subió casi un 30% por incendios forestales e interrupciones en la conversión de plantas. Los convertidores no integrados enfrentan fluctuaciones de costos trimestrales del 8-15% que no pueden trasladar completamente a contratos de precio fijo, comprimiendo los márgenes y retrasando las mejoras de capital. Esta volatilidad explica un arrastre del −0,5% en la CAGR pronosticada y sostiene la tendencia hacia la integración ascendente de pulpa por parte de los principales actores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: La Automatización Impulsa la Adopción del Formado-Llenado-Sellado

Los sacos de formado-llenado-sellado representaron una proporción significativa del tamaño del mercado de papel kraft para sacos y registran una CAGR del 4,78% porque las líneas automatizadas llenan hasta 1.800 unidades por hora, el doble de la velocidad de los sistemas de válvula. Los productores de cemento y productos químicos adoptan el FFS para reducir la mano de obra de costura en un 30-40% y mejorar la precisión del ensacado, mientras que los papeles listos para FFS con coeficiente de fricción controlado mantienen la integridad del sellado. Los sacos de válvula, con una participación del 41,32% en 2025, siguen siendo indispensables donde el control del polvo y el llenado neumático heredado dominan. Los formatos de boca abierta y fondo pinzado llenan nichos en aplicaciones de alimentos y semillas que requieren detección de metales o exhibición minorista vertical. Asia-Pacífico impulsa las inversiones en FFS a medida que el aumento de los salarios reduce la brecha de costos frente a la automatización, y América del Norte lidera en sacos FFS con RFID integrado que se integran con el software de gestión de almacenes. En general, el cambio continuo hacia plantas de envasado automatizadas de alta velocidad sustenta la demanda sostenida en todos los tipos de envases dentro del mercado de papel kraft para sacos.

Los diseños FFS de segunda generación ahora integran la inserción de etiquetas RFID en línea, la impresión de datos variables y la robótica de paletización. Los convertidores comercializan líneas llave en mano que prometen una precisión de inventario superior al 99%, una propuesta de valor que supera el capital inicial. Mientras tanto, las plantas europeas calibran la formación del papel para adaptarse al sellado ultrasónico exigido por los sustratos de kraft reciclado. Aunque los sacos de válvula dominan en entornos cementeros con polvo, los sistemas FFS están penetrando en instalaciones de fertilizantes, alimentos para mascotas y pigmentos debido a una higiene de llenado superior. La batalla competitiva se centra, por tanto, en las especificaciones de materiales y la compatibilidad con las máquinas, consolidando el tipo de envase como un vector de crecimiento decisivo para el mercado de papel kraft para sacos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Los Revestimientos de Barrera Abren Aplicaciones Alimentarias y Especiales

El kraft revestido y de barrera mantuvo el 37,21% de la participación del mercado de papel kraft para sacos en 2025 y registra la CAGR más rápida del 4,69%, reflejando la migración de los clientes desde sacos revestidos de plástico hacia papeles totalmente reciclables con barreras de humedad y oxígeno. Los revestimientos de base biológica logran una transmisión de vapor de agua inferior a 10 g/m²/24 h, abriendo aplicaciones en café, harina y azúcar a granel sin comprometer la reciclabilidad. El kraft estándar sigue siendo el caballo de batalla para el cemento y los minerales porque la resistencia a la tracción y la imprimibilidad superan el rendimiento de barrera, aunque su crecimiento es más moderado. Los grados semi-extensibles y extensibles sirven para abrasivos y fertilizantes irregulares, con un alargamiento a la rotura del 6-8% que previene la ruptura durante la manipulación. Los pre-revestimientos de nanofibras y las barreras de dispersión en línea ahora permiten que calibres más delgados superen las pruebas de caída de 50 kilogramos, apoyando los objetivos de reducción de peso exigidos por los protocolos de evaluación de carbono.

La inversión en líneas de revestimiento de barrera de un solo paso reduce los costos de conversión hasta en un 18% frente a la laminación fuera de línea, poniendo el rendimiento premium al alcance de los usuarios de volumen medio. Los tostadores de café europeos y los comerciantes de especias asiáticos especifican cada vez más barreras de oxígeno a base de minerales que evitan la química de sustancias perfluoroalquiladas y polifluoroalquiladas. Los subgrados especiales como el kraft crepado o de resistencia húmeda satisfacen los requisitos de amortiguación y almacenamiento al aire libre, completando un espectro de productos diverso. Esta amplitud garantiza que cada nivel de rendimiento encuentre una base de clientes estable, reforzando la profundidad a nivel de grado en el mercado de papel kraft para sacos.

Por Número de Capas: La Reducción de Peso Favorece los Diseños de Una Sola Capa

Los sacos de dos capas mantuvieron el 39,43% de la participación del mercado de papel kraft para sacos en 2025, pero los formatos de una sola capa se expanden a una CAGR del 4,62% a medida que los papeles extensibles de alta resistencia reducen el uso de material en una quinta parte y el costo de flete en un 15-18%. La orientación optimizada de la fibra y el calandrado ofrecen una resistencia al estallido comparable a las construcciones heredadas de dos capas, y los aranceles de carbono europeos ahora recompensan el envasado de menor peso. Los diseños de tres capas y más pesados sobreviven donde múltiples ciclos de manipulación o cargas de 100 kilogramos exigen redundancia, típico en minerales de exportación o flete marítimo. Las estrategias de reducción de peso resuenan más en el cemento, donde cada kilogramo ahorrado reduce las emisiones de transporte contabilizadas en las divulgaciones del Alcance 3.

Las evaluaciones de costos holísticas revelan que los sacos más ligeros liberan capacidad de carga en el remolque para unidades llenas adicionales, mejorando la economía logística para entregas de larga distancia. Sin embargo, en partes de Asia-Pacífico, los compradores aún equiparan el grosor del papel con la durabilidad, lo que ralentiza la conversión. Las plantas combinan, por tanto, fichas técnicas con educación al cliente para ilustrar la equivalencia en pruebas de caída. A medida que el acceso a electricidad renovable se expande en las plantas de América Latina y África, la producción de una sola capa probablemente proliferará, consolidando la ingeniería de capas como una palanca competitiva central en el mercado de papel kraft para sacos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Minerales y Pigmentos Lideran la Trayectoria de Crecimiento

El sector de materiales de construcción y cemento consumió el 44,43% del tamaño del mercado de papel kraft para sacos en 2025, anclado por proyectos de infraestructura en India, China y África. Sin embargo, los minerales y pigmentos exhiben la CAGR más alta del 4,83%, catalizada por sacos habilitados con RFID que agilizan la automatización de almacenes y cumplen con la trazabilidad de materiales peligrosos. Los proveedores de ingredientes para alimentos y bebidas aceleran su transición a sacos de papel certificados por el Consejo de Administración Forestal a medida que los minoristas exigen cadenas de suministro libres de plástico. Los productos químicos y fertilizantes siguen siendo sustanciales, con sacos de válvula que protegen el control del polvo durante el llenado neumático. La agricultura y los alimentos para animales utilizan sacos de boca abierta por su compatibilidad con la detección de metales y el manejo ergonómico en granjas.

La diversificación de usuarios finales amortigua las oscilaciones cíclicas en cualquier sector individual. Los sacos inteligentes con etiquetas RFID desbloquean ganancias de eficiencia para la logística de dióxido de titanio y carbonato de calcio, mientras que los conceptos de papel disoluble atraen a los sitios de construcción urbana que buscan eliminar los residuos de envasado. Colectivamente, estas dinámicas refuerzan una tendencia equilibrada pero ascendente en todas las industrias, subrayando los impulsores de demanda granulares dentro del mercado de papel kraft para sacos.

Análisis Geográfico

Asia-Pacífico ancló el 32,54% de los ingresos globales de 2025 impulsado por el consumo de cemento de China y las necesidades de envasado agrícola de India. Sin embargo, la moderación de la infraestructura y la aplicación irregular de las prohibiciones de plásticos moderan el crecimiento a corto plazo. El aumento de los costos laborales empuja a los convertidores hacia la automatización FFS, impulsando la demanda de grados extensibles de alto rendimiento. Las adiciones de capacidad en Vietnam e Indonesia reflejan la estrategia de los propietarios de plantas de atender los corredores de crecimiento del Sudeste Asiático y protegerse contra las restricciones de importación chinas. Sin embargo, la volatilidad cambiaria y la dependencia de la pulpa importada mantienen expuestas las estructuras de costos.

África es la región de más rápido crecimiento con una CAGR del 4,77%, impulsada por el mercado de envasado de Nigeria, que crece de USD 2 mil millones en 2024 a USD 3,5 mil millones para 2032. Las prohibiciones de plásticos en Nigeria y Sudáfrica, combinadas con un crecimiento anual del comercio electrónico del 20%, crean demanda de sacos de cemento y sobres. Las limitaciones de suministro persisten porque menos del 40% de las plantas regionales funcionan con energía renovable, lo que limita la certificación del Consejo de Administración Forestal y el acceso al mercado de la UE. El Área de Libre Comercio Continental Africana facilita los envíos intrarregionales, fomentando inversiones de conversión localizadas y especialización regional.

Europa y América del Norte representan una demanda madura pero estable moldeada por la rehabilitación de infraestructuras y las regulaciones de sostenibilidad. Los aranceles de ajuste en frontera por carbono vigentes en 2026 incentivan el papel doméstico de bajas emisiones y penalizan las importaciones de plantas alimentadas con carbón. Las perspectivas de América del Sur están vinculadas a las exportaciones agrícolas; las expansiones de pulpa brasileña añaden disponibilidad regional de fibra, mientras que los proyectos de construcción andinos utilizan más sacos de papel a medida que los gobiernos eliminan gradualmente el plástico. Colectivamente, estos matices geográficos crean un mosaico de oportunidades y riesgos, sosteniendo la expansión global del mercado de papel kraft para sacos.

Panorama Competitivo

Los diez principales proveedores controlan aproximadamente el 55-60% de la capacidad global, lo que genera un campo competitivo moderadamente concentrado. Los grupos integrados como Mondi, Smurfit WestRock e International Paper capturan valor desde la pulpa hasta la conversión, amortiguando los márgenes frente a las fluctuaciones de pulpa y financiando líneas de revestimiento de barrera intensivas en capital. Los actores regionales sobreviven gracias a la rapidez de comercialización, las tiradas de impresión personalizadas y los grados especiales de pequeños lotes que los gigantes globales no pueden atender económicamente. Los movimientos estratégicos se centran en sacos inteligentes listos para RFID, bolsas de cemento hidrosolubles y diseños ultra ligeros de una sola capa.

Las fusiones continúan: la unión de 2024 de Smurfit Kappa y WestRock creó un campeón de ingresos de USD 38,42 mil millones, mientras que la desinversión pendiente de activos de pulpa de International Paper puede remodelar el suministro de fibra comercial. Las alianzas de equipos también importan; los convertidores se asocian con fabricantes de equipos originales de líneas de ensacado para ofrecer a los clientes soluciones combinadas de material más maquinaria que aseguran los volúmenes de papel. El acceso a energía renovable se ha convertido en un diferenciador competitivo, con plantas que funcionan con biomasa o hidroeléctrica que califican para contratos europeos premium. Aquellas que dependen del carbón enfrentan márgenes decrecientes a medida que la contabilidad de carbono se endurece.

Las innovaciones en revestimiento de barrera de empresas químicas especializadas democratizan el rendimiento, permitiendo a los convertidores de tamaño medio desafiar a los titanes integrados en nichos de grado alimenticio. Al mismo tiempo, el aumento de los precios de los contenedores de cartón ondulado usados y la pulpa impulsa la integración defensiva por parte de los principales productores de cartón ondulado hacia los grados de saco. La adopción digital, el rigor de certificación y los perfiles energéticos de las plantas definen colectivamente los umbrales de éxito competitivo, sosteniendo una rivalidad dinámica dentro del mercado de papel kraft para sacos.

Líderes de la Industria de Papel Kraft para Sacos

Mondi plc

Smurfit Westrock plc

Segezha Group PJSC

International Paper Company

Billerud AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Smurfit WestRock comenzó a consolidar las operaciones europeas de kraft y cartón ondulado en plantas de alta eficiencia en España, Francia e Italia.

- Diciembre de 2025: Klabin completó una expansión en Monte Alegre añadiendo 150.000 toneladas de capacidad de pulpa kraft neutra en carbono en Brasil.

- Noviembre de 2025: Stora Enso cerró la planta de Sunila en Finlandia y redirigió EUR 120 millones (USD 135,6 millones) hacia mejoras de kraft especial en Oulu.

- Octubre de 2025: SCG Packaging adquirió los activos asiáticos de Visy por USD 1,1 mil millones para escalar el suministro de kraft en el Sudeste Asiático.

Alcance del Informe Global del Mercado de Papel Kraft para Sacos

El papel kraft para sacos es un tipo de papel resistente y duradero fabricado especialmente para hacer sacos industriales y comerciales utilizados para envasar materiales a granel. Se produce a partir de pulpa química (generalmente de madera blanda) mediante el proceso kraft, que le confiere alta resistencia y resistencia al desgarro.

El Informe del Mercado de Papel Kraft para Sacos está Segmentado por Tipo de Envase (Sacos de Válvula, Sacos de Boca Abierta, Sacos de Fondo Pinzado, Sacos de Formado-Llenado-Sellado, Resto de Tipos de Envase), Grado (Kraft, Semi-Extensible, Extensible, Kraft Revestido/Barrera, Resto de Grados), Número de Capas (1 Capa, 2 Capas, 3 Capas, Más de 3 Capas), Industria de Usuario Final (Materiales de Construcción y Cemento, Ingredientes de Alimentos y Bebidas, Productos Químicos y Fertilizantes, Agricultura y Alimentos para Animales, Minerales y Pigmentos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sacos de Válvula |

| Sacos de Boca Abierta |

| Sacos de Fondo Pinzado |

| Sacos de Formado-Llenado-Sellado |

| Resto de Tipos de Envase |

| Kraft |

| Semi-Extensible |

| Extensible |

| Kraft Revestido / de Barrera |

| Resto de Grados |

| 1 Capa |

| 2 Capas |

| 3 Capas |

| Más de 3 Capas |

| Materiales de Construcción y Cemento |

| Ingredientes de Alimentos y Bebidas |

| Productos Químicos y Fertilizantes |

| Agricultura y Alimentos para Animales |

| Minerales y Pigmentos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Envase | Sacos de Válvula | |

| Sacos de Boca Abierta | ||

| Sacos de Fondo Pinzado | ||

| Sacos de Formado-Llenado-Sellado | ||

| Resto de Tipos de Envase | ||

| Por Grado | Kraft | |

| Semi-Extensible | ||

| Extensible | ||

| Kraft Revestido / de Barrera | ||

| Resto de Grados | ||

| Por Número de Capas | 1 Capa | |

| 2 Capas | ||

| 3 Capas | ||

| Más de 3 Capas | ||

| Por Industria de Usuario Final | Materiales de Construcción y Cemento | |

| Ingredientes de Alimentos y Bebidas | ||

| Productos Químicos y Fertilizantes | ||

| Agricultura y Alimentos para Animales | ||

| Minerales y Pigmentos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de papel kraft para sacos en 2026?

El tamaño del mercado de papel kraft para sacos se estima en USD 13,01 mil millones en 2026 con una CAGR del 3,81% hasta 2031.

¿Qué tipo de envase crece más rápido hasta 2031?

Los sacos de formado-llenado-sellado registran la CAGR más rápida del 4,78% a medida que el ensacado automatizado se expande en cemento, productos químicos y cumplimiento de pedidos de comercio electrónico.

¿Por qué son importantes los minerales y pigmentos para la demanda futura?

Los sacos kraft habilitados con RFID cumplen los mandatos de trazabilidad, impulsando el envasado de minerales y pigmentos a una CAGR del 4,83%, la más alta entre los usuarios finales.

¿Qué papel juegan los aranceles de carbono en frontera?

Los mecanismos de ajuste en frontera por carbono de la UE favorecen el papel kraft doméstico de bajas emisiones, estimulando la producción local y remodelando los flujos comerciales globales a partir de 2026.

¿Cómo impacta la adopción de sacos de una sola capa en la logística?

Los diseños de una sola capa de alta resistencia reducen el uso de material hasta en un 25% y disminuyen los costos de flete en un 15-18%, mejorando la economía general de la cadena de suministro.

¿Son las fluctuaciones de precios de materias primas una amenaza a largo plazo?

La volatilidad de la pulpa virgen y los contenedores de cartón ondulado usados actualmente frena el crecimiento, pero la propiedad integrada de plantas y los contratos de fibra plurianuales ayudan a los productores a amortiguar los choques de costos.

Última actualización de la página el: