Tamaño y Participación del Mercado Europeo de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

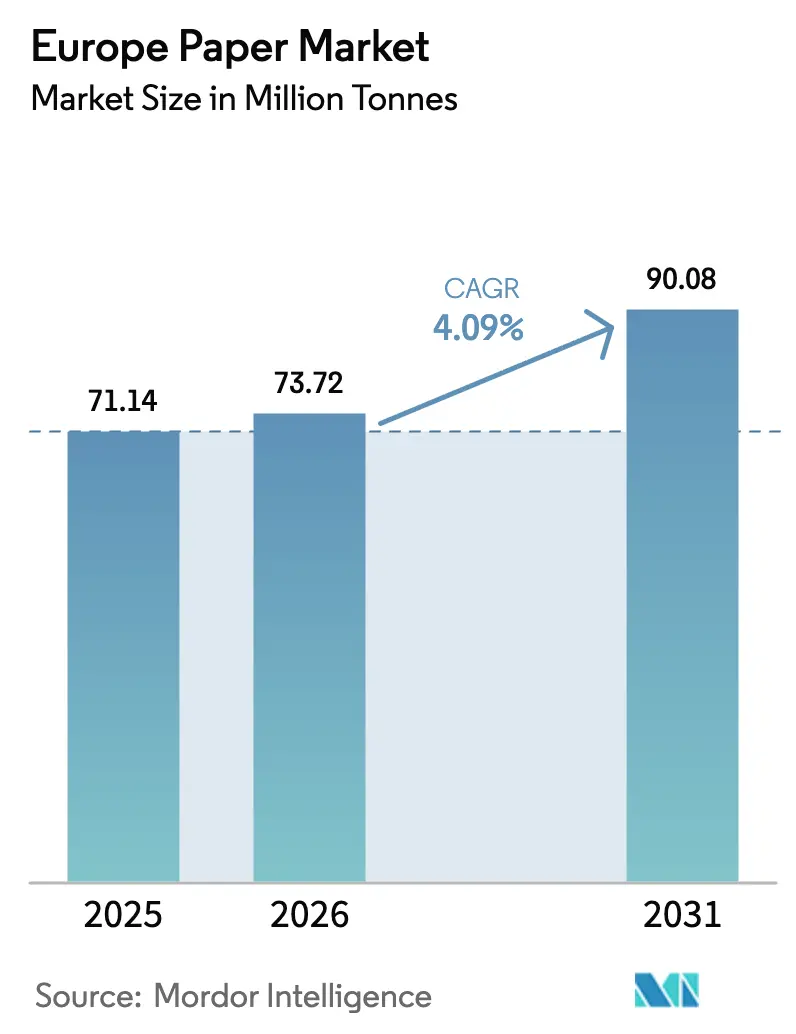

| Tamaño del mercado en el año base (2025) | 71.14 Millones de toneladas |

| Volumen del Mercado (2026) | 73.72 Millones de toneladas |

| Volumen del Mercado (2031) | 90.08 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Papel por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de papel será de 71,14 millones de toneladas en 2025, 73,72 millones de toneladas en 2026, y alcanzará 90,08 millones de toneladas en 2031, creciendo a una CAGR del 4,09% entre 2026 y 2031. El impulso estructural primario es el acelerado giro hacia el envasado a base de fibra, reforzado por el Reglamento de Envases y Residuos de Envases de la Unión Europea. El aumento de los volúmenes del comercio electrónico, la expansión de las prohibiciones sobre los plásticos de un solo uso y una tasa de reciclaje ya superior al 70% están fortaleciendo la demanda de cartón para cajas, vajilla moldeada de fibra y papeles especiales con recubrimiento de barrera. Las conversiones de capacidad que se alejan del papel de periódico y del papel sin recubrimiento libre de pasta mecánica continúan restringiendo la oferta en los segmentos gráficos en declive, al tiempo que añaden impulso al cartón para cajas y a los sustratos especiales. La creciente volatilidad de los precios de la energía y los elevados costes de la pasta presionan los márgenes; sin embargo, las fábricas que invierten en destintado, sistemas de agua de circuito cerrado y bioenergía permanecen comparativamente protegidas. La fusión que creó Smurfit Westrock, junto con la continua reconversión de Stora Enso y UPM, señala una integración más profunda y economías de escala en toda la cadena de suministro.

Conclusiones Clave del Informe

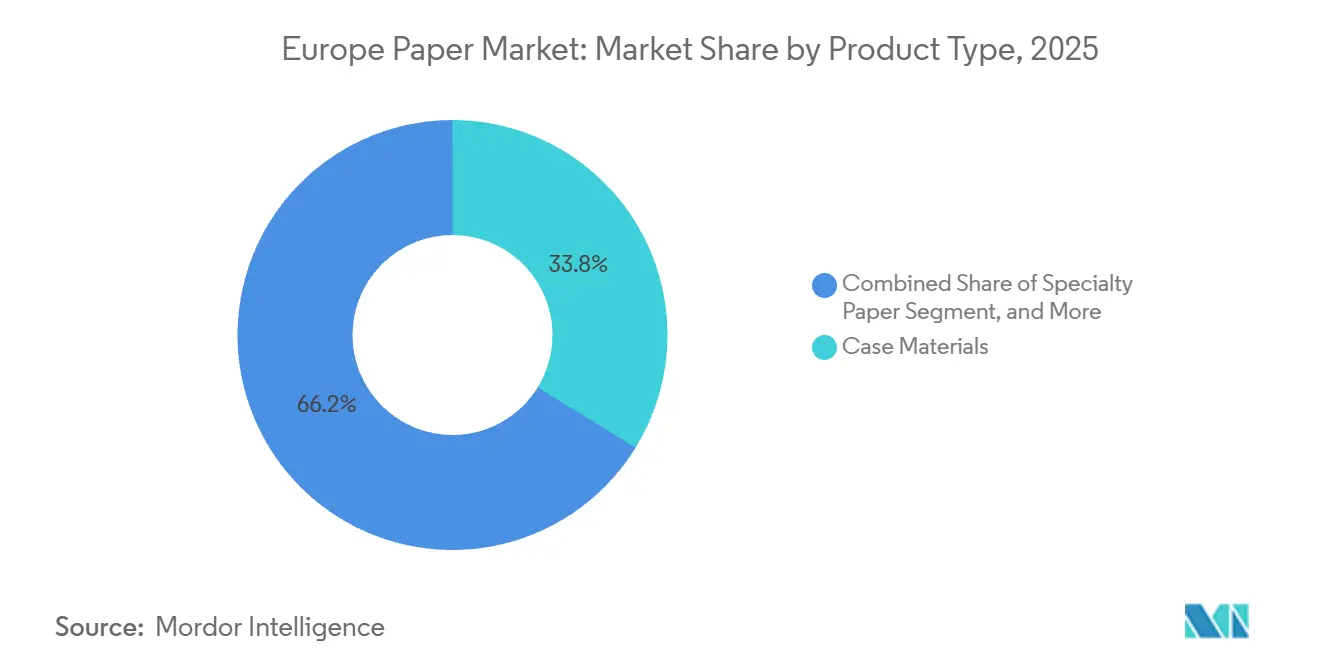

- Por tipo de producto, los materiales para cajas representaron el 33,78% del volumen de 2025, mientras que se prevé que los papeles especiales registren el crecimiento más rápido con una CAGR del 5,16% hasta 2031.

- Por fuente de materia prima, la fibra reciclada representó el 60,32% del volumen en 2025, mientras que se proyecta que la fibra de residuos agrícolas se expanda a una CAGR del 6,03% hasta 2031.

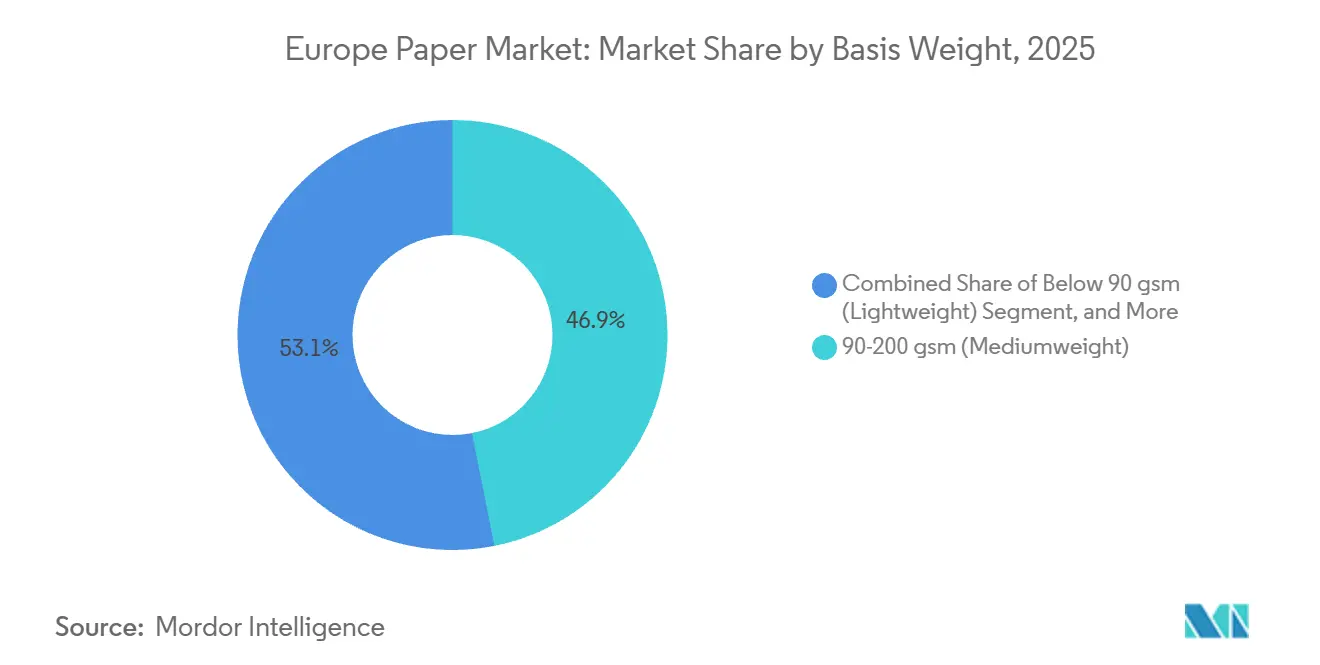

- Por gramaje, el segmento de 90-200 gsm concentró el 46,88% del tonelaje de 2025, y se espera que los gramajes por debajo de 90 gsm registren una CAGR del 5,67% durante el período de previsión.

- Por uso final, las aplicaciones de envasado e industrial representaron el 40,12% del volumen en 2025, mientras que se anticipa que los desechables para servicios de alimentación crezcan más rápido con una CAGR del 5,48% hasta 2031.

- Por país, Alemania capturó el 24,12% del tonelaje regional en 2025, mientras que se proyecta que España registre la mayor expansión a nivel de país con una CAGR del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el Uso de Envasado Sostenible | +1.2% | Paneuropeo, con mayor intensidad en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Expansión de la Demanda del Comercio Electrónico y los Servicios de Alimentación | +1.5% | Paneuropeo, concentrado en Alemania, Reino Unido, Francia y España | Corto plazo (≤ 2 años) |

| Mandatos de la UE sobre Economía Circular en Envases de Fibra | +0.9% | UE-27, con aplicación más estricta en Europa Occidental | Largo plazo (≥ 4 años) |

| Aumento del Consumo de Papel Higiénico tras la COVID | +0.6% | Paneuropeo, con demanda elevada en Europa del Sur | Mediano plazo (2-4 años) |

| Comercialización del Envasado de Fibra Moldeada en 3D | +0.4% | Adopción temprana en Alemania, Países Bajos y Escandinavia | Largo plazo (≥ 4 años) |

| Adopción de la Impresión Corrugada por Inyección de Tinta bajo Demanda | +0.3% | Centros logísticos de Alemania, Italia y España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Uso de Envasado Sostenible

Los propietarios de marcas en bienes de consumo de alta rotación y comercio electrónico están migrando hacia envases de fibra totalmente reciclables para cumplir con el requisito de la UE de que todos los envases sean reciclables para 2030. La VerpackG de Alemania asigna tarifas de responsabilidad ampliada del productor más bajas a las soluciones de papel, inclinando la economía de adquisición hacia el cartón para cajas y los gramajes especiales certificados para reciclabilidad.[1]Agencia Federal de Medio Ambiente de Alemania, "Directrices VerpackG," UBA.DE El MailerBAG de Mondi, adoptado por los principales minoristas electrónicos en 2024, muestra sustratos de papel diseñados con química de barrera a base de agua que rivaliza con los sobres de polietileno en resistencia al desgarro.[2]Mondi, "Lanzamiento de MailerBAG," MONDIGROUP.COM Por lo tanto, los productores están ampliando los activos de destintado, eliminación de contaminantes y recubrimiento de barrera, aceptando una mayor intensidad de capital para asegurar la competitividad a largo plazo. Las fábricas que cierran el ciclo con los minoristas obtienen un suministro estable de fibra recuperada y una colocación preferencial en los lineales con consumidores orientados a la sostenibilidad.

Expansión de la Demanda del Comercio Electrónico y los Servicios de Alimentación

El comercio minorista en línea representó el 23% del total de ventas europeas en 2024, impulsando la demanda de cajas de cartón corrugado, ya que los paquetes de un solo artículo consumen más cartón para cajas por dólar de mercancía que las entregas paletizadas en tienda.[3]Eurostat, "Estadísticas sobre la Economía y la Sociedad Digital," EUROSTAT.EC.EUROPA.EU Simultáneamente, la Directiva sobre Plásticos de Un Solo Uso eliminó los envases de poliestireno para comida para llevar, orientando a los restaurantes de servicio rápido hacia bandejas de fibra moldeada y pajitas de papel. La ampliación de capacidad de Huhtamaki en España en 2024, de 15.000 toneladas para desechables de fibra moldeada, la posiciona para atender a las cadenas multinacionales a medida que estandarizan los formatos de fibra en toda Europa. La atracción combinada de la logística de paquetería y los servicios de alimentación reasigna el tiempo de máquina de las líneas gráficas heredadas, ampliando el conjunto de demanda del mercado europeo de papel para el cartón para cajas y los papeles especiales funcionales. La tendencia del comercio electrónico a favorecer la impresión de datos variables refuerza aún más los márgenes más elevados de los rollos de preimpresión digital.

Mandatos de la UE sobre Economía Circular en Envases de Fibra

El PPWR limita los componentes no celulósicos en los envases de papel al 5%, privilegiando los sustratos monomateriales frente a los híbridos laminados con plástico. Los estados miembros deben implantar sistemas de recogida separada de papel y cartón para 2025, mejorando así la pureza de la materia prima y aumentando el suministro efectivo de cartón ondulado recuperado para el cartón para cajas de fibra reciclada. Las tarifas de responsabilidad ampliada del productor ahora se escalan según las puntuaciones de reciclabilidad en Alemania, Francia e Italia, recompensando a las marcas que eliminan las barreras metalizadas y las ventanas de polietileno. Los productores que pueden garantizar cadenas de circuito cerrado obtienen una prima de precio, mientras que las fábricas sin operaciones de reciclaje enfrentan una creciente presión competitiva. Los límites de PFAS programados por el PPWR catalizan la I+D en tecnologías de barrera a base de almidón y quitosano, favoreciendo a los actores integrados con experiencia en recubrimientos.

Aumento del Consumo de Papel Higiénico tras la COVID

El uso de papel tisú en Europa se mantiene un 3% por encima de los niveles per cápita de 2019, impulsado por los patrones de trabajo híbrido que desplazan el consumo de las oficinas a los hogares. La recuperación del turismo devolvió los volúmenes de papel tisú fuera del hogar al crecimiento en 2024, impulsando la demanda en España, Italia y Grecia. Las marcas blancas minoristas mejoraron las líneas de conversión para lograr mayor suavidad y relieve premium, intensificando la competencia con los líderes de papel tisú de marca como Essity. Las etiquetas de certificación forestal como FSC y PEFC son ahora requisitos básicos, lo que lleva a las fábricas a asegurar flujos de fibra certificada o a profundizar en el destintado para insumos reciclados de grado higiénico. Un segmento de papel tisú resiliente y en proceso de premiumización suaviza la volatilidad del flujo de caja para los productores diversificados afectados por las oscilaciones de los precios de la pasta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Pasta de Madera y el Papel Recuperado | -0.8% | Paneuropeo, agudo en las fábricas nórdicas y de Europa Central | Corto plazo (≤ 2 años) |

| Sustitución Digital de los Papeles Gráficos por los Medios Digitales | -1.1% | Paneuropeo, concentrado en Alemania, Reino Unido y Francia | Largo plazo (≥ 4 años) |

| Inflación de los Precios de la Energía y los Créditos de Carbono | -0.5% | Paneuropeo, severo en Alemania, Polonia y República Checa | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre el Uso del Agua en las Fábricas | -0.3% | Escandinavia, Alemania y Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pasta de Madera y el Papel Recuperado

La pasta kraft de coníferas blanqueada del norte se negoció entre 1.000 y 1.100 USD por tonelada en 2024, ya que los incendios forestales en Canadá y los problemas logísticos en Brasil interrumpieron el suministro. El cartón ondulado recuperado en Alemania osciló entre 80 y 120 EUR por tonelada (86,4-129,6 USD) a medida que la demanda de exportación de Asia fluctuaba. Los bruscos cambios de costes comprimen los márgenes de las fábricas que carecen de pasta propia, forzando un sacrificio de margen a corto plazo o traslados de precios abruptos que arriesgan la pérdida de clientes. La integración vertical intensiva en capital hacia activos de pasta aísla a los grandes incumbentes, pero aumenta el apalancamiento del balance. Los independientes más pequeños sin autosuficiencia en pasta enfrentan un riesgo existencial cada vez que el ciclo de costes de insumos se dispara.

Sustitución Digital de los Papeles Gráficos por los Medios Digitales

CEPI registró una caída del 8% en la producción europea de papel gráfico en 2024, acelerando una caída de una década a medida que los anunciantes reasignan presupuestos a los canales digitales. Norske Skog cerró su fábrica austriaca de Bruck, eliminando 220.000 toneladas de papel de periódico y confirmando la oleada de cierres que barre Europa. La erosión de la demanda deja activos varados, forzando costosas conversiones o amortizaciones, y arrastra los precios de la pasta a medida que se contrae la demanda mecánica y química de alto brillo. Mientras los grandes grupos diversificados pivotan hacia el cartón para cajas, las fábricas de papel gráfico puro tienen dificultades para financiar las reconversiones necesarias, profundizando la sobrecapacidad regional en un segmento en contracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Materiales para Cajas Anclan el Crecimiento del Volumen

Los materiales para cajas representaron el 33,78% del volumen de 2025 dentro del mercado europeo de papel, reflejando el papel central de las cajas de cartón corrugado en el comercio electrónico y el transporte industrial. Se prevé que los papeles especiales lideren el campo con una CAGR del 5,16% hasta 2031, impulsados por los revestimientos de barrera para contacto con alimentos, los soportes de liberación recubiertos de silicona y los medios de filtración. Los papeles gráficos cayeron aún más en 2024, con una contracción de la producción del 8%, subrayando el declive secular. Innovaciones como la preimpresión digital en cartón para cajas, además de los recubrimientos sin PFAS, mantienen los gramajes especiales atractivos para los propietarios de marcas.

La línea de recubrimiento de barrera de 43,2 millones de USD de Sappi en Alemania ejemplifica el avance ofensivo de las fábricas hacia nichos de mayor margen. Los límites de reciclabilidad de la UE sobre los componentes no celulósicos recompensan los cartones monomateriales, fortaleciendo la demanda de materiales para cajas. El cartón para cajas también se beneficia de la automatización del almacenamiento que favorece las soluciones corrugadas unitizadas. Por el contrario, las líneas de papel gráfico enfrentan cierres o reconversiones, mientras que los gramajes sanitarios se mantienen estables gracias a la demanda de papel tisú premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Materia Prima: La Fibra Reciclada Domina el Suministro

La fibra reciclada contribuyó con el 60,32% del tonelaje en 2025, aprovechando la madura tasa de reciclaje del 71,4% de Europa. Se proyecta que la fibra de residuos agrícolas, aunque con una base pequeña, se expanda a una CAGR del 6,03% a medida que las fábricas prueban mezclas de paja de trigo y cáñamo para amortiguar el riesgo de los precios de la pasta. El uso de fibra virgen persiste en los gramajes higiénicos y de alta resistencia, pero pierde participación bajo las directivas de economía circular.

La matriz de tarifas de la VerpackG de Alemania otorga a los envases de fibra reciclada una clara ventaja en costes, mientras que la conversión de Oulu de Stora Enso pivota medio millón de toneladas hacia cartón para cajas reciclado. Los proyectos piloto de residuos agrícolas en España mezclan un 20% de paja con cartón ondulado recuperado sin comprometer la compresión de las cajas, señalando una futura escalabilidad. La persistente volatilidad de la pasta kraft de coníferas blanqueada del norte mantiene el foco en los insumos diversificados, pero los requisitos de brillo y resistencia de los gramajes higiénicos garantizan que la pasta kraft virgen siga siendo un componente crucial en la asignación del tamaño del mercado europeo de papel.

Por Gramaje: La Reducción de Peso Impulsa el Crecimiento por Debajo de 90 gsm

Los sustratos en la banda de 90-200 gsm controlaron el 46,88% del volumen de 2025, valorados por su versatilidad en cartones plegables y papeles de oficina. Sin embargo, los gramajes por debajo de 90 gsm son los de mayor crecimiento con una CAGR del 5,67%, ya que los transportistas reducen el peso para limitar las emisiones del flete. El papel de más de 200 gsm mantiene su relevancia donde la rigidez es primordial, como en los portadores de bebidas y los envoltorios industriales.

La tecnología de inyección de tinta digital mejora la deposición de tinta, permitiendo a los convertidores utilizar revestimientos de 120 gsm en lugar de 150 gsm sin comprometer la calidad gráfica. Las métricas de reciclabilidad de la UE motivan aún más las soluciones monomateriales más delgadas que requieren menos recubrimientos. El papel de barrera de 80 gsm de Mondi, lanzado en 2024, ofrece una protección contra la humedad equivalente a las láminas laminadas con polietileno de 120 gsm, apuntando al potencial futuro de reducción de gramaje. La participación del mercado europeo de papel de los gramajes por debajo de 90 gsm está, por tanto, en condiciones de ampliarse a medida que avanzan las químicas de recubrimiento y el enlace de fibras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Envasado Lidera, los Servicios de Alimentación se Aceleran

Las aplicaciones de envasado e industrial absorbieron el 40,12% del volumen de 2025, impulsadas por el cartón para cajas, el papel kraft para sacos y los envoltorios industriales. Los desechables para servicios de alimentación, impulsados por el viento de cola de la prohibición del plástico, están preparados para crecer a una CAGR del 5,48%, destacando como el uso final de mayor crecimiento. La impresión y publicación retroceden, mientras que los productos de higiene proporcionan un lastre estable a través de las ofertas de papel tisú premium.

Las 15.000 toneladas adicionales de Huhtamaki en bandejas de fibra moldeada en España responden a la sustitución de fibra a escala regional de los restaurantes de servicio rápido. La proliferación de paquetes mantiene las máquinas de cartón para cajas a alta utilización. El giro hacia la comida para llevar aumenta la intensidad del envasado por comida, añadiendo impulso. El declive del papel gráfico sigue siendo irreversible, orientando el capital hacia plantas de cartón y especiales que respaldan la futura expansión del tamaño del mercado europeo de papel.

Análisis Geográfico

Alemania representó el 24,12% del tonelaje de 2025, respaldada por 19,2 millones de toneladas de producción y una sólida demanda de envasado industrial. Sin embargo, se prevé que España registre una CAGR del 6,11%, aprovechando la expansión de 194,4 millones de USD de Saica en Zaragoza y la proximidad a las rutas de exportación del norte de África. Francia, Suecia e Italia crecen a tasas de un solo dígito medio, mientras que Europa del Este se beneficia de las cadenas de suministro de deslocalización cercana.

Europa del Sur, Occidental y del Norte contribuyen con perfiles de demanda distintos. En Europa Occidental, Alemania, Francia y los Países Bajos lideran en el procesamiento de cartón para cajas, beneficiándose de sólidos corredores logísticos de comercio electrónico. Los marcos de política como la VerpackG de Alemania anclan altas tasas de reciclaje, garantizando un flujo estable de cartón ondulado recuperado para las fábricas. Las mejoras en la recogida municipal en toda Francia aumentan la pureza de la materia prima, apoyando los gramajes especiales y de higiene.

El crecimiento de Europa del Sur está anclado en España e Italia. Los corredores de Zaragoza y Valencia en España apoyan la capacidad de cartón para cajas orientada a los sectores de productos agrícolas y mariscos para exportación. La vibrante industria alimentaria y de bienes de lujo de Italia respalda la demanda de cartones plegables premium y papel para etiquetas. La creciente adopción de vajilla desechable de fibra moldeada, combinada con la alta afluencia turística, acelera las ganancias de tonelaje en la región.

Europa del Norte aprovecha una cadena de suministro forestal integrada, lo que permite a Finlandia y Suecia suministrar pasta kraft virgen para envasado de alta resistencia y papel tisú. Las turbinas de bioenergía y los sistemas de calefacción urbana moderan la exposición a los costes de energía, compensando parcialmente los gastos de créditos de carbono. La región también pilota la pulpación enzimática y la valorización de subproductos de lignina, apuntando a futuros grupos de valor que podrían reforzar la participación del mercado europeo de papel en sustratos de alto rendimiento.

Panorama Competitivo

El mercado presenta una concentración moderada. La unión de 34.000 millones de USD de Smurfit Westrock aumenta su influencia sobre la adquisición de papel recuperado y los contratos minoristas, racionalizando una red de fábricas y plantas de cajas en toda Europa. Stora Enso, UPM-Kymmene, Mondi y Metsa Group se centran en conversiones de alto rendimiento y activos especiales, podando progresivamente la capacidad gráfica heredada.

Los patrones de inversión gravitan hacia el cartón para cajas de fibra reciclada, las líneas especiales de barrera sin PFAS y los sistemas de secado energéticamente eficientes. La línea de recubrimiento de barrera de 43,2 millones de USD de Sappi en Alemania aprovecha los envoltorios alimentarios premium sin plástico. Saica, un competidor de capital privado, amplía su cartón liner reciclado en España, capturando participación en los nichos ibéricos y de exportación de rápido crecimiento. La adopción de tecnología en torno al agua de circuito cerrado, el control de calidad basado en inteligencia artificial y la impresión corrugada bajo demanda se está convirtiendo en un diferenciador para la resiliencia del margen.

Las empresas emergentes que persiguen la pulpación de residuos agrícolas y el amortiguamiento de fibra moldeada para electrónica inyectan dinamismo competitivo, pero deben escalar para competir en costes. Las solicitudes de patentes enfatizan las químicas de barrera a base de almidón, la pulpación enzimática y las prensas híbridas flexo-digitales. En general, la capacidad de cumplir con las normas medioambientales cada vez más estrictas mientras se mantienen los costes contenidos define la trayectoria de los ganadores en el mercado europeo de papel.

Líderes de la Industria Europea de Papel

Stora Enso Group

UPM-Kymmene Corporation

Mondi plc

Metsa Group

Smurfit Westrock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Mondi comprometió 120 millones de EUR (129,6 millones de USD) para ampliar su fábrica de Ružomberok en Eslovaquia, añadiendo 150.000 toneladas de capacidad anual de papel kraft y una planta de energía de biomasa, con puesta en marcha prevista para el cuarto trimestre de 2027.

- Enero de 2026: UPM destinó 150 millones de EUR (162 millones de USD) para convertir su fábrica de Nordland en Alemania de papeles gráficos a 200.000 toneladas de envasado especial con recubrimiento de barrera, orientado a aplicaciones alimentarias sin plástico.

- Diciembre de 2025: Smurfit Westrock finalizó una mejora de 90 millones de EUR (97,2 millones de USD) en su fábrica de Nettingsdorf en Austria, añadiendo 250.000 toneladas de capacidad de cartón para cajas reciclado y sistemas avanzados de destintado para producción de grado alimentario.

- Noviembre de 2025: Stora Enso estableció una asociación estratégica con la empresa biotecnológica finlandesa Spinnova para comercializar fibras textiles a base de madera, con producción piloto programada para el segundo trimestre de 2026 en la fábrica de Enocell en Finlandia.

Alcance del Informe del Mercado Europeo de Papel

El Mercado Europeo de Papel abarca la producción y el consumo de diversos productos de papel en toda la región. Incluye una amplia gama de tipos de productos, fuentes de materia prima, gramajes e industrias de uso final, atendiendo a diversas aplicaciones como el envasado, la impresión, la higiene y los desechables para servicios de alimentación.

El Informe del Mercado Europeo de Papel está Segmentado por Tipo de Producto (Papeles Gráficos, Materiales para Cajas, Sanitario y del Hogar, Envoltorios, Cartón Plano y Papeles Especiales), Fuente de Materia Prima (Fibra Virgen, Fibra Reciclada y Fibra de Residuos Agrícolas), Gramaje (Por Debajo de 90 gsm, 90-200 gsm y Por Encima de 200 gsm), Industria de Uso Final (Envasado e Industrial, Impresión y Publicación, Higiene y Sanitario, Desechables para Servicios de Alimentación y Otras Industrias de Uso Final), y País (Alemania, Francia, Suecia, Italia, España y Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Toneladas).

| Papeles Gráficos | Papel de Periódico |

| Otros Papeles Gráficos | |

| Materiales para Cajas | |

| Sanitario y del Hogar | |

| Envoltorios | |

| Cartón Plano | |

| Papeles Especiales |

| Fibra Virgen |

| Fibra Reciclada |

| Fibra de Residuos Agrícolas |

| Por Debajo de 90 gsm (Gramaje Ligero) |

| 90-200 gsm (Gramaje Medio) |

| Por Encima de 200 gsm (Gramaje Pesado) |

| Envasado e Industrial |

| Impresión y Publicación |

| Higiene y Sanitario |

| Desechables para Servicios de Alimentación |

| Otras Industrias de Uso Final |

| Alemania |

| Francia |

| Suecia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Producto | Papeles Gráficos | Papel de Periódico |

| Otros Papeles Gráficos | ||

| Materiales para Cajas | ||

| Sanitario y del Hogar | ||

| Envoltorios | ||

| Cartón Plano | ||

| Papeles Especiales | ||

| Por Fuente de Materia Prima | Fibra Virgen | |

| Fibra Reciclada | ||

| Fibra de Residuos Agrícolas | ||

| Por Gramaje | Por Debajo de 90 gsm (Gramaje Ligero) | |

| 90-200 gsm (Gramaje Medio) | ||

| Por Encima de 200 gsm (Gramaje Pesado) | ||

| Por Industria de Uso Final | Envasado e Industrial | |

| Impresión y Publicación | ||

| Higiene y Sanitario | ||

| Desechables para Servicios de Alimentación | ||

| Otras Industrias de Uso Final | ||

| Por País | Alemania | |

| Francia | ||

| Suecia | ||

| Italia | ||

| España | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de papel en 2031?

Se prevé que el mercado alcance 90,08 millones de toneladas en 2031, respaldado por un crecimiento estable de CAGR del 4,09% en cartón para cajas reciclado y papeles especiales.

¿Qué segmento de producto se está expandiendo más rápido?

Se proyecta que los papeles especiales, en particular los gramajes con recubrimiento de barrera y los revestimientos de liberación, crezcan a una CAGR del 5,16% hasta 2031.

¿Por qué España es el país de mayor crecimiento en el papel europeo?

La nueva capacidad de cartón para cajas reciclado, los incentivos favorables de responsabilidad ampliada del productor y el acceso a los canales de exportación del norte de África impulsan la CAGR esperada del 6,11% de España.

¿Cómo están dando forma las regulaciones de la UE a las elecciones de materiales?

El PPWR limita el contenido no celulósico al 5% y exige la reciclabilidad, lo que inclina a los convertidores hacia los envases de fibra monomaterial e impulsa la demanda de cartón para cajas.

¿Qué estrategias ayudan a las fábricas a gestionar la volatilidad de los precios de la pasta?

La integración vertical en activos de pasta, los contratos de suministro de cartón ondulado recuperado a largo plazo y la diversificación en mezclas de fibra de residuos agrícolas mitigan las oscilaciones de los costes de insumos.

¿Qué tecnologías están redefiniendo la competitividad?

Los sistemas de agua de circuito cerrado, las barreras de almidón sin PFAS y la impresión corrugada por inyección de tinta bajo demanda reducen costes, cumplen con normas ESG más estrictas y desbloquean una personalización digital de mayor margen.

Última actualización de la página el: