Tamaño y Participación del Mercado de Envases de Papel en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 184.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 193.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 240.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel en Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases de papel en Asia Pacífico sea de USD 184.43 mil millones en 2025, USD 193.09 mil millones en 2026, y alcance USD 240.43 mil millones para 2031, creciendo a una CAGR del 4.48% de 2026 a 2031. La urbanización sostenida, la penetración del comercio electrónico y la proliferación de la entrega de alimentos continúan estimulando la demanda de cajas corrugadas, mientras que las marcas premium impulsan la adopción del cartón plano para diferenciación en los estantes. Los mandatos regulatorios de contenido reciclado están restringiendo el suministro de fibra, lo que lleva a los fabricantes a integrar redes de recolección y actualizar la capacidad de destintado. Las herramientas de diseño de IA generativa están acortando los ciclos de desarrollo de productos y reduciendo el desperdicio de material, liberando margen para los convertidores que invierten temprano. A pesar de las fluctuaciones en los precios de la pulpa y la congestión portuaria, los flujos de capital hacia sustratos recubiertos de alta barrera y grados de fibra de bambú indican confianza en el crecimiento a largo plazo.

Conclusiones Clave del Informe

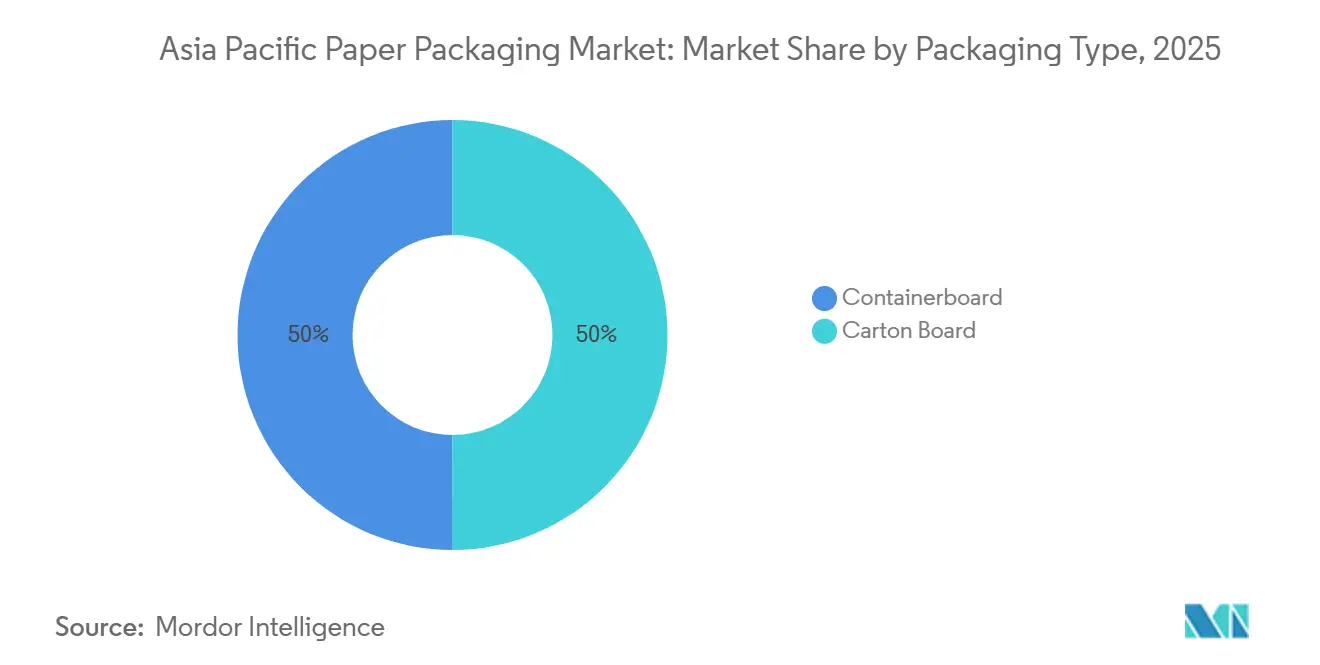

- Por tipo de envase, el cartón corrugado representó el 50.01% de la participación en ingresos en 2025, mientras que el cartón plano avanza a una CAGR del 5.84% hasta 2031.

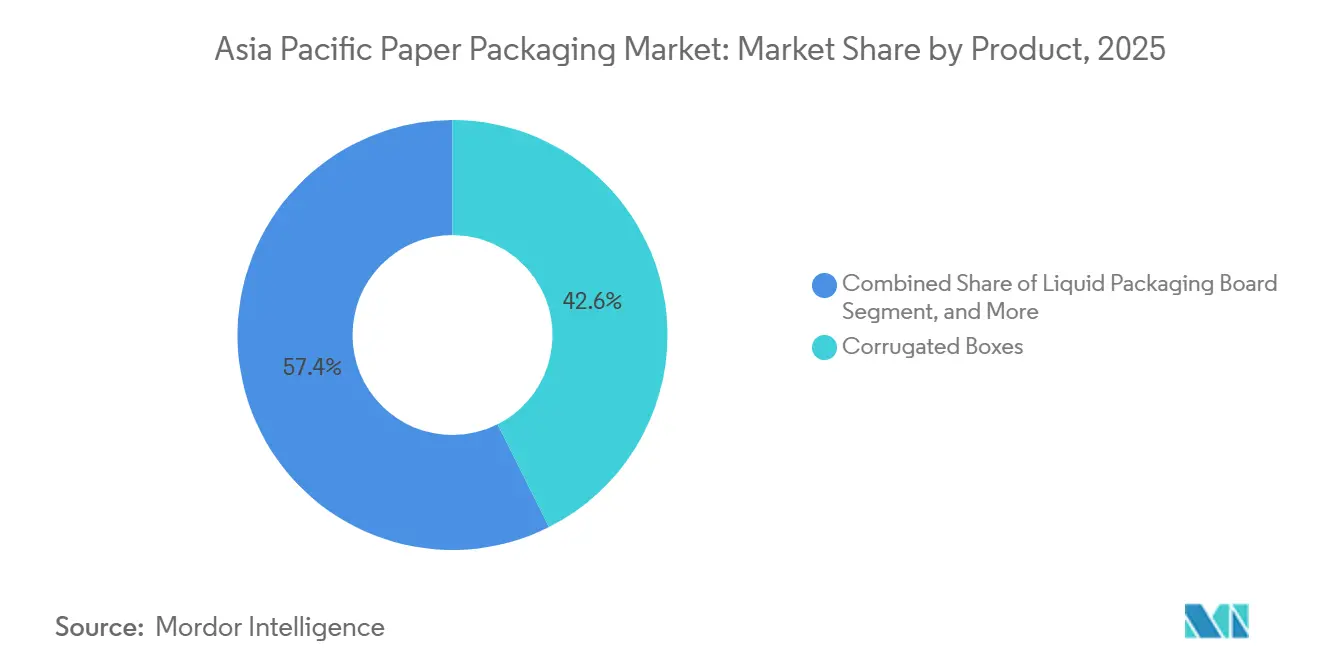

- Por producto, las cajas corrugadas lideraron con el 42.59% de la participación del mercado de envases de papel en Asia Pacífico en 2025; se proyecta que el cartón para envases líquidos se expanda a una CAGR del 5.31% hasta 2031.

- Por grado, el cartón para cajas plegables mantuvo una participación del 32.38% del tamaño del mercado de envases de papel en Asia Pacífico en 2025, mientras que el sulfato sin blanquear sólido se acelera a una CAGR del 5.98% hasta 2031.

- Por geografía, China representó el 48.84% de los ingresos de 2025 y Vietnam está creciendo a una CAGR del 5.22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Envases para Comercio Electrónico | +1.20% | China, India, Sudeste Asiático como núcleo; expansión hacia Japón y Australia | Corto plazo (≤ 2 años) |

| Rápido Cambio hacia Grados de Papel Reciclado | +0.90% | Global, con adopción temprana en Japón, Australia y Nueva Zelanda; impulso regulatorio en la ASEAN | Mediano plazo (2-4 años) |

| Expansión de los Sectores de Alimentos, Bebidas y Salud | +0.80% | India, Indonesia, Vietnam, Tailandia; núcleos urbanos en China | Mediano plazo (2-4 años) |

| Papel Recubierto de Alta Barrera Sustituyendo al Plástico | +0.70% | Japón, Corea del Sur, Singapur; segmentos premium en China e India | Mediano plazo (2-4 años) |

| Regulaciones de Responsabilidad Extendida del Productor y Mandatos de Contenido en Asia Pacífico | +0.60% | Vietnam, Tailandia, Singapur, Australia; implementación gradual en Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Diseño Habilitado por IA Generativa e Impresión de Tiradas Cortas | +0.40% | Japón, Corea del Sur, Australia; implementaciones piloto en China e India | Largo plazo (≥ 4 años) |

| Adopción de Fibra de Bambú y Residuos Agrícolas | +0.30% | China, India, Vietnam, Tailandia; aplicaciones de nicho en Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Envases para Comercio Electrónico

La penetración del comercio minorista en línea en China ascendió al 27.6% de las ventas minoristas totales durante 2025, y los pedidos de comercio electrónico en India aumentaron un 21%.[1]Oficina Nacional de Estadísticas de China, "Datos de Ventas Minoristas en Línea 2025," stats.gov.cn Los picos en el volumen de paquetes están fragmentando los tamaños de los pedidos, por lo que los proveedores de logística prefieren grados de cartón corrugado más ligeros y resistentes. Los centros de distribución de paquetes en todo el Sudeste Asiático ahora estandarizan las dimensiones del corrugado, impulsando pedidos masivos de cajas de pared simple de alta compresión. Las cajas plegables de tirada corta impresas digitalmente permiten a las marcas de venta directa al consumidor personalizar las experiencias de desempaquetado, lo que impulsa una demanda adicional de sustratos.

Rápido Cambio hacia Grados de Papel Reciclado

El objetivo de tasa de reciclaje del 60% para envases de papel en Japón para 2030 y el mandato de contenido reciclado del 50% de Australia para 2025 están impulsando a los fabricantes a modernizar las líneas de destintado y asegurar flujos de residuos domésticos.[2]Ministerio de Medio Ambiente de Japón, "Directrices de Implementación de la Ley de Circulación de Recursos Plásticos," env.go.jp La norma del 25% de contenido reciclado de Vietnam para cajas corrugadas en zonas de exportación acelera la inversión en cooperativas locales de recolección. Las importaciones de papel recuperado hacia el Sudeste Asiático cayeron un 12% interanual en 2025, lo que señala una mayor autosuficiencia y precios premium para los grados sostenibles certificados.

Expansión de los Sectores de Alimentos, Bebidas y Salud

El crecimiento del 8.7% de India en procesamiento de alimentos y la expansión del 6.3% de Indonesia en bebidas en 2025 ampliaron la base direccionable para cajas plegables y cartón para envases líquidos. El aumento del 9.1% en las exportaciones farmacéuticas de Tailandia impulsó la demanda de cajas a prueba de manipulación conformes con la serialización de la ASEAN. Estos cambios orientan a los convertidores hacia sustratos de mayor valor con recubrimientos de humedad, grasa y protección contra manipulación.[3]Ministerio de Industrias de Procesamiento de Alimentos de India, "Informe Anual 2024-25," mofpi.gov.in

Papel Recubierto de Alta Barrera Sustituyendo al Plástico

Los envases asépticos sin aluminio, los recubrimientos minerales a base de agua y las barreras contra la grasa de base biológica lanzados en 2024-2025 han igualado, o en algunos nichos superado, a los laminados plásticos en impermeabilidad al oxígeno y la humedad. Las cadenas de restaurantes de comida rápida en Japón sustituyeron los envoltorios plásticos por papel recubierto, eliminando 18,000 toneladas de plástico anualmente. Las marcas de cosméticos premium en Corea del Sur ahora adquieren cajas de material único que mantienen la integridad del producto sin películas multicapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de la Pulpa y Choques de Suministro | -0.80% | Global, agudo en mercados dependientes de importaciones (Japón, Corea del Sur, Tailandia) | Corto plazo (≤ 2 años) |

| Alternativas Plásticas Flexibles Competitivas en Costos | -0.60% | India, Indonesia, Vietnam; segmentos de consumidores sensibles al precio | Mediano plazo (2-4 años) |

| Presión de Intensidad de Carbono sobre los Fabricantes de Papel | -0.50% | China, Japón, Australia; productores orientados a la exportación que enfrentan el Mecanismo de Ajuste en Frontera por Carbono de la UE | Mediano plazo (2-4 años) |

| Exceso de Capacidad China que Impulsa Guerras de Precios | -0.40% | Mercado doméstico chino; expansión hacia el Sudeste Asiático a través de exportaciones | Corto plazo (≤ 2 años) |

| Cuellos de Botella Logísticos en Puertos Emergentes de Asia Pacífico | -0.30% | Vietnam, Indonesia, Filipinas; congestión en puertos secundarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Cartón Plano Gana Terreno en Formatos Premium

El cartón corrugado mantuvo una participación del 50.01% en 2025, impulsado por los volúmenes de cajas corrugadas del comercio electrónico, aunque se prevé que el cartón plano supere al mercado de envases de papel en Asia Pacífico en 130 puntos básicos con una CAGR del 5.84% hasta 2031. La creciente demanda de impresión de alta definición y acabados táctiles en alimentos premium y cosméticos respalda la adopción de cajas plegables.

El diseño estructural mediante IA generativa reduce el peso del material, ampliando la brecha de costos con el plástico mientras se preserva la integridad. Mientras tanto, el cartón corrugado ultraligero por debajo de 100 g m-2 busca mantener su participación en logística a medida que los contenedores plásticos reutilizables incursionan en el transporte automotriz y electrónico.

Por Producto: El Cartón para Envases Líquidos Aprovecha la Expansión Láctea

En 2025, el cartón para cajas plegables representó una participación líder del 32.38% en términos de volumen, impulsado por su uso generalizado en aplicaciones de envasado como alimentos, cosméticos y productos farmacéuticos debido a sus propiedades de bajo peso y alta rigidez. Sin embargo, el sulfato sin blanquear sólido, con una CAGR del 5.98%, emergió como el segmento de más rápido crecimiento. Este crecimiento está impulsado por la creciente demanda de formatos de comida para llevar resistentes a la grasa en el sector de comida rápida, donde la durabilidad y la resistencia al aceite y la humedad son fundamentales. Los cartones reciclados recubiertos también están experimentando ganancias significativas, particularmente en regiones con sistemas maduros de papel de desecho, como Japón y Australia.

Estas regiones se benefician de una infraestructura de reciclaje bien establecida, que apoya la producción de cartones reciclados recubiertos de alta calidad para diversas necesidades de envasado, incluidos los envases de alimentos y bebidas. En el frente del cartón corrugado, el kraftliner de cima blanca atiende cada vez más las exportaciones de electrónica sensible a la humedad, donde su resistencia superior y resistencia a la humedad son esenciales para proteger bienes de alto valor durante el tránsito. Mientras tanto, el testliner de cima blanca se utiliza predominantemente en el mercado doméstico de India y China, donde capitaliza las ventajas de costo de la economía de materias primas recicladas. El creciente sector del comercio electrónico en estos países impulsa aún más la demanda de testliner de cima blanca, ya que se utiliza ampliamente en la producción de cajas corrugadas para envasado y envío. Esta tendencia destaca la importancia de los materiales sostenibles y rentables para satisfacer la creciente demanda de soluciones de envasado tanto en los mercados domésticos como de exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

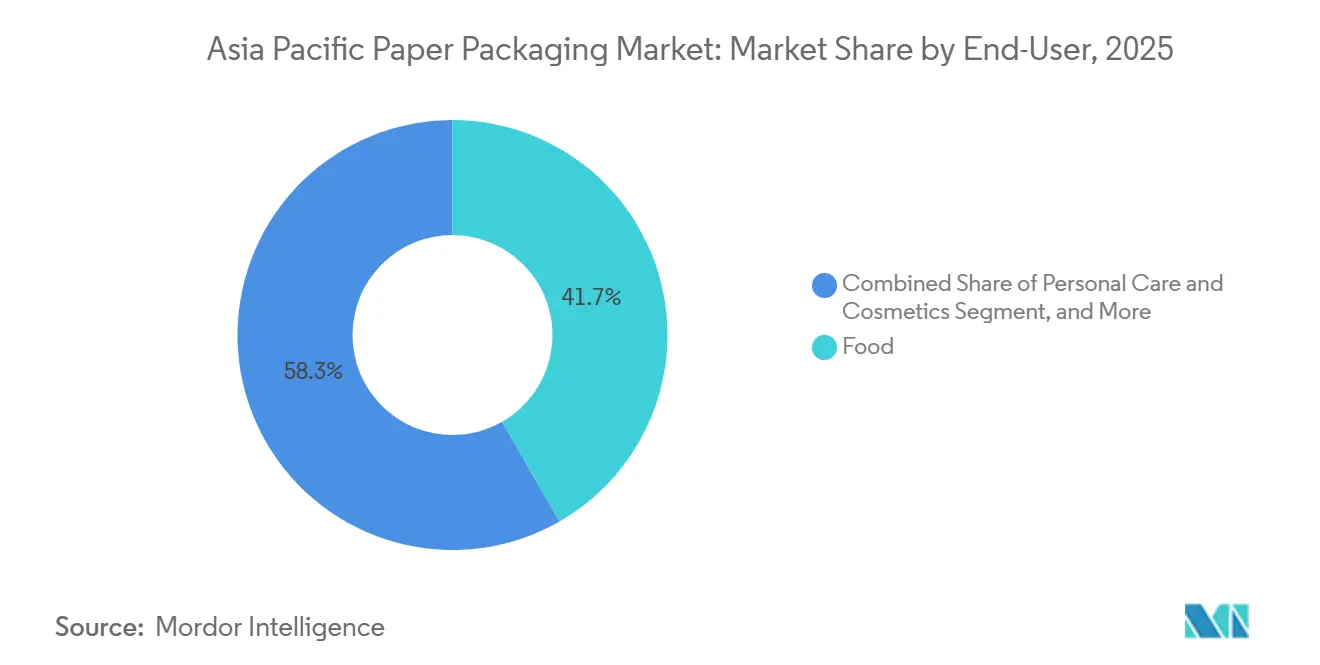

Por Industria de Usuario Final: El Cuidado Personal se Acelera con los Modelos de Recarga

En 2025, las aplicaciones de alimentos representaron el 41.71% de la demanda, aunque se prevé que el cuidado personal y los cosméticos experimenten el crecimiento más rápido, proyectado en una CAGR del 5.08%. Este crecimiento en el mercado de cuidado personal y cosméticos está impulsado por la creciente conciencia de los consumidores sobre el envasado sostenible y los productos ecológicos. Los gigantes de la belleza de Corea y Japón introdujeron recargas a base de papel, reduciendo el uso de plástico virgen en un 40%. Esta iniciativa se alinea con los objetivos globales de sostenibilidad y ha impulsado a los convertidores a proporcionar cajas moldeadas con precisión equipadas con cierres de encaje, garantizando tanto la funcionalidad como la responsabilidad ambiental.

El sector de bebidas se está expandiendo en paralelo con la creciente popularidad de las leches de origen vegetal, a medida que los consumidores buscan cada vez más alternativas más saludables y sostenibles a los productos lácteos tradicionales. Esta tendencia está respaldada por innovaciones en formulaciones de base vegetal y soluciones de envasado que atienden a compradores con conciencia ambiental. Mientras tanto, la industria de la salud experimenta un aumento constante en la demanda, impulsado por mandatos de serialización destinados a mejorar la transparencia de la cadena de suministro y combatir los productos falsificados. Estos mandatos están alentando a los fabricantes a adoptar tecnologías de envasado avanzadas y soluciones de trazabilidad para garantizar el cumplimiento y mejorar la seguridad del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, China representó el 48.84% de los ingresos, impulsado por su vasto consumo doméstico y los sólidos flujos de exportación de cajas corrugadas. Si bien un exceso de oferta ha generado competencia de precios, la demanda de entregas urbanas ha sostenido el volumen. Este equilibrio entre el consumo doméstico y la demanda de exportación destaca el papel fundamental de China en el mercado regional. Sin embargo, el problema del exceso de oferta continúa moderando el ritmo de crecimiento, requiriendo ajustes estratégicos para mantener la competitividad en el mercado.

India, impulsada por el procesamiento de alimentos y una mayor penetración del comercio electrónico en ciudades de tercer nivel, registró un crecimiento del 6.8% en el ejercicio fiscal 2025. A pesar de este crecimiento, las brechas en la logística rural están obstaculizando una aceleración más rápida, presentando un desafío para que el mercado capitalice plenamente su potencial. Vietnam se destaca en la región, con una tasa de crecimiento de CAGR proyectada del 5.22% hasta 2031. El crecimiento del país está impulsado por la inversión extranjera directa en electrónica y estrictas regulaciones de contenido reciclado, que están promoviendo mejoras en los fabricantes. Estos factores posicionan a Vietnam como un actor clave en el mercado de Asia Pacífico, aprovechando su marco regulatorio y los flujos de inversión para impulsar un crecimiento sostenido. El mercado maduro de Japón avanza lentamente, enfocándose en nichos de papel recubierto, incluso cuando el auge de los contenedores reutilizables impacta la demanda de cartón corrugado. Tanto Indonesia como Tailandia experimentan un crecimiento de un solo dígito medio, aunque esto se ve algo contrarrestado por las importaciones provenientes de China.

Australia y Nueva Zelanda, que juntas representan el 5% de los ingresos regionales, están capitalizando los estrictos objetivos de reciclaje, lo que les permite obtener precios premium por los sustratos. Otros mercados en Asia Pacífico se están alineando con los promedios regionales, impulsados por un resurgimiento en los servicios de alimentos impulsado por el turismo. Esta recuperación en los servicios de alimentos liderada por el turismo está desempeñando un papel crucial en la estabilización y el apoyo al crecimiento en toda la región.

Panorama regulatorio

La regulación en Asia-Pacífico está pasando de las normas de residuos centradas en plásticos hacia requisitos integrados de RAP (responsabilidad ampliada del productor) y de contenido reciclado que cubren el envasado de papel, aumentando las necesidades de documentación de cumplimiento y el requisito de suministro verificado de fibra reciclada. En abril de 2026, India puso en marcha las directrices de RAP del Central Pollution Control Board (CPCB) para el envasado de papel, incluyendo obligaciones por categoría e informes periódicos. En Vietnam, el Decreto n.º 110/2026/ND-CP introdujo la responsabilidad de reciclaje para el envasado de papel, con una tasa inicial obligatoria de reciclaje del 20%.

Las iniciativas regionales de comercio y estandarización también están afectando las decisiones de especificación para exportadores y propietarios de marcas multinacionales. A partir del 1 de junio de 2026, un Acuerdo de Reconocimiento Mutuo de Envasado Verde en el marco del RCEP comenzó a regir para los mercados participantes (incluyendo China, Australia, Nueva Zelanda, Japón y Corea del Sur), permitiendo que las certificaciones reconocidas se acepten sin necesidad de repetir pruebas. Esto respalda los envíos transfronterizos de envases de papel conformes y aumenta el valor de los convertidores que pueden cumplir a escala con las normas reconocidas de envasado ecológico.

Panorama Competitivo

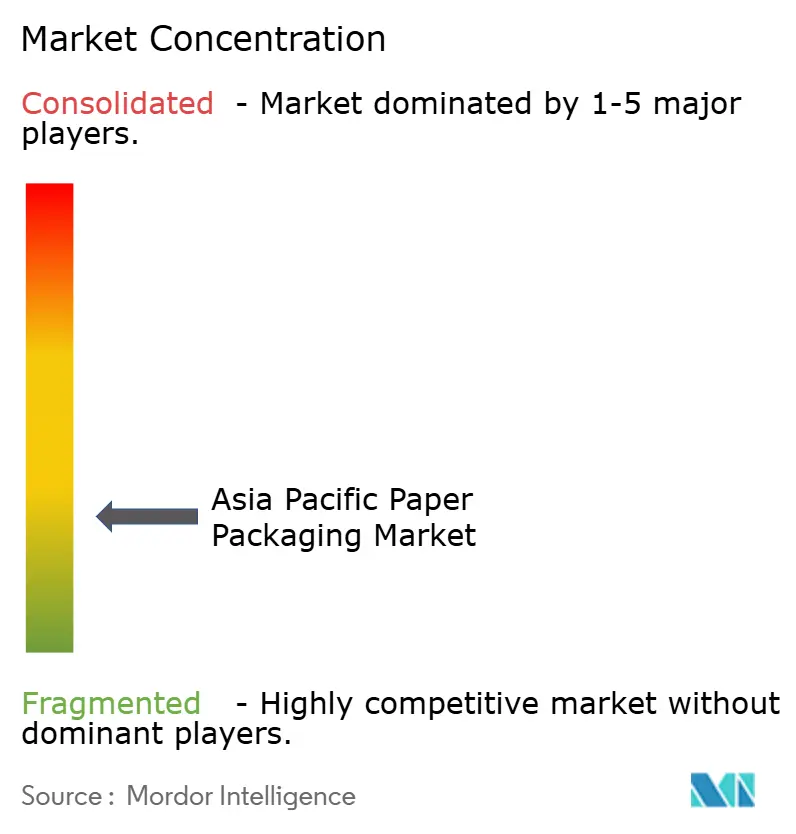

En el mercado de envases de papel en Asia Pacífico, el panorama está moderadamente fragmentado, con los cinco principales actores que en conjunto poseen alrededor del 35% de la capacidad instalada. Nine Dragons Paper y Lee and Man, aprovechando su liderazgo en costos a través de la integración de papel recuperado, optaron por detener su expansión en 2025 para mitigar las preocupaciones de exceso de oferta. Mientras tanto, gigantes internacionales como Mondi, International Paper y el recién fusionado Smurfit WestRock están desplazando su enfoque hacia diseños de cajas asistidos por IA y grados recubiertos de barrera, lo que les permite obtener primas de precio del 15-20%.

Las inversiones en proyectos de alta barrera son evidentes con la línea de cartón líquido de 250 kt/año de APP en Indonesia y la mejora de EUR 120 millones (USD 128 millones) de Mondi para el Papel de Barrera Funcional. Los actores disruptivos en el mercado, especializados en impresión digital de tiradas cortas, están captando la atención de las marcas de comercio electrónico, particularmente aquellas que requieren pedidos de menos de 5,000 unidades. Las solicitudes de patentes, especialmente para recubrimientos a base de agua y bioadhesivos, registraron un aumento del 18% en 2025, impulsado predominantemente por empresas de Japón y Corea.

Si bien las tensiones competitivas se intensifican en el segmento de cartón corrugado debido a las prácticas de dumping chinas, el segmento de cartón para envases líquidos permanece aislado de una rivalidad intensa, gracias a los desafíos técnicos prevalentes.

Líderes de la Industria de Envases de Papel en Asia Pacífico

SCG Packaging PCL

International Paper Company

Oji Holdings Corporation

Sarnti Packaging Co., Ltd.

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones impulsadas por el cumplimiento normativo y la localización regional están generando espacios en blanco en calidades listas para contenido reciclado, sistemas de cadena de custodia trazables y capacidad instalada cerca de los clústeres de consumo de alto crecimiento y de fabricación orientada a la exportación. El marco de RAP del CPCB de India para el envasado de papel, vigente desde 2026, formaliza los objetivos de contenido de fibra reciclada para el año fiscal 2026-27 y empuja a los convertidores hacia el acceso al destintado, papel recuperado certificado y una elaboración de informes más estricta, lo que tiende a favorecer a los actores integrados y a los recicladores especializados capaces de proporcionar insumos auditados.

Una segunda área de oportunidad es la simplificación del comercio intraasiático y los ciclos de calificación más rápidos para el envasado de papel ecológico utilizado en comercio electrónico, servicios de alimentación y bienes industriales. Las directrices de Reconocimiento Mutuo de Envasado Verde del RCEP, vigentes desde el 1 de junio de 2026, reducen las pruebas redundantes entre los mercados clave, respaldando a los exportadores que estandarizan sustratos y tintas o recubrimientos según especificaciones reconocidas. Por el lado de la oferta, las inversiones nuevas y anunciadas muestran dónde se está añadiendo capacidad: Hoi Fu Paper Packaging inició obras en abril de 2026 de una planta de 64,6 millones de USD en la ZEE de Kendal, Indonesia, y SCG Packaging anunció una expansión de cartón corrugado en Vietnam en mayo de 2026 para añadir 26.800 toneladas por año, reforzando el papel del Sudeste Asiático como centro de fabricación y conversión para la demanda regional de marcas y exportación.

Desarrollos recientes del sector

- Junio de 2026: International Paper completó la adquisición de North Pacific Paper Company (NORPAC) por 360 millones de USD, añadiendo capacidad de cartón para contenedores y fortaleciendo su posición de suministro en la costa oeste de EE. UU. La adquisición aumenta la flexibilidad de las redes de envasado globales que atienden las rutas comerciales de Asia-Pacífico y eleva la presión competitiva en costo y servicio para el envasado de exportación vinculado al cartón para contenedores.

- Mayo de 2026: SCG Packaging anunció una inversión de aproximadamente 748 millones de baht para ampliar la capacidad de cajas de cartón corrugado en Ciudad Ho Chi Minh, Vietnam, añadiendo 26.800 toneladas por año con inicio previsto para septiembre de 2027. La expansión refuerza la presencia local de SCGP en un mercado de conversión de rápido crecimiento vinculado a la fabricación orientada a la exportación y a los requisitos de cumplimiento del comercio electrónico.

- Noviembre de 2025: Nine Dragons Paper paralizó 400 kt de capacidad de cartón para contenedores en Guangdong para estabilizar los precios internos en medio de condiciones de exceso de oferta. La reducción refleja una disciplina operativa más estricta en el segmento de cartón para contenedores de China e influye en la dinámica de precios regional dado el papel de China en la exportación de materiales de envasado a base de papel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye los materiales de envasado a base de papel y el envasado terminado utilizado en Asia-Pacífico, contabilizado en términos de valor a través de los usos comunes de cartoncillo y cartón para contenedores y los productos de envasado convertidos vendidos a los usuarios finales.

Exclusiones del alcance: excluimos el envasado fabricado principalmente con plásticos, vidrio o metales, y no contabilizamos la maquinaria, los equipos de impresión ni los servicios de reciclaje como parte del valor del mercado.

Descripción general de la segmentación

- Por Tipo de Envase

- Cartón Plano

- Sulfato Blanqueado Sólido (SBS)

- Sulfato Sin Blanquear Sólido (SUS)

- Cartón para Cajas Plegables (FBB)

- Cartón Reciclado Recubierto (CRB)

- Cartón Reciclado Sin Recubrir (URB)

- Cartón Corrugado

- Kraftliner Cima Blanca

- Otros Kraftliners

- Testliner Cima Blanca

- Otros Testliners

- Fluting Semiquímico

- Fluting Reciclado

- Cartón Plano

- Por Producto

- Cajas Plegables

- Cajas Corrugadas

- Cartón para Envases Líquidos

- Bolsas y Sacos de Papel

- Por Industria de Usuario Final

- Alimentos

- Bebidas

- Salud y Farmacéuticos

- Cuidado Personal y Cosméticos

- Cuidado del Hogar

- Eléctrico y Electrónico

- Otras Industrias de Usuario Final

- Por Geografía

- China

- India

- Japón

- Indonesia

- Tailandia

- Vietnam

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar las señales de demanda, el contexto de capacidad del lado de la oferta y los cambios impulsados por políticas que afectan el consumo de envasado de papel en Asia-Pacífico. Revisamos fuentes públicas como oficinas nacionales de estadística, flujos comerciales de UN Comtrade, indicadores macroeconómicos del Banco Mundial y conjuntos de datos forestales y de madera para pulpa de la FAO para comprender la disponibilidad de fibra y la intensidad comercial. También se utilizaron referencias normativas y regulatorias (por ejemplo, normas sobre residuos de envasado y orientaciones sobre contenido reciclado publicadas por los gobiernos) para interpretar cómo las opciones de material pueden desplazarse entre calidades a lo largo del tiempo.

Para fundamentar el panorama de uso final del envasado, nos basamos en informes anuales de empresas, presentaciones a inversores y prensa sectorial que cubre las tendencias de envasado de alimentos, bebidas y comercio electrónico en la región. En algunos casos, se utilizaron conjuntos de datos de suscripción de pago que rastrean las finanzas de las empresas, los registros de importación y exportación a nivel de envío y las solicitudes de patentes para verificar las adiciones de capacidad y los cambios tecnológicos, antes de trasladar esos supuestos al modelo. Las fuentes aquí enumeradas son solo ilustrativas, y se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se compra y convierte realmente en los principales países de Asia-Pacífico, y luego confirmar el comportamiento de los precios por calidad y producto durante el año base. Hablamos con una combinación de productores de cartoncillo, convertidores, distribuidores y grandes compradores de envasado para poder cubrir las brechas de la investigación documental, y para poder someter a prueba de resistencia, en las distintas regiones, los supuestos sobre cambios de mezcla, ciclos de demanda y márgenes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 13% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento es una construcción descendente en la que la demanda de envasado se reconstruye a partir de la actividad de uso final y la intensidad de envasado, y luego se divide en productos impulsados por cartoncillo y por cartón para contenedores que se ajustan al alcance definido. Una vez formados los totales, se corroboran con aproximaciones ascendentes selectivas, como comprobaciones de precio de venta promedio (ASP) muestreado por volumen para cajas de cartón corrugado y cartones plegables, junto con puntos de control de ingresos de los convertidores, que luego se utilizan para ajustar los totales finales cuando aparecen brechas.

Los insumos utilizados en el modelo incluyen indicadores de producción de cartoncillo y cartón para contenedores, cambios en la mezcla de envasado entre cajas de cartón corrugado, cartones plegables, cartón para envases líquidos y bolsas de papel, y la evolución de los precios de venta promedio por calidad (incluyendo el comportamiento reciclado frente a virgen y recubierto frente a no recubierto). También hacemos seguimiento del crecimiento de los envíos de comercio electrónico a nivel de país, las señales de producción de alimentos y bebidas envasados, y los movimientos de importación o exportación de las principales categorías de papel y cartoncillo para detectar tensiones en la oferta que puedan elevar los precios. Cuando las comprobaciones ascendentes están incompletas para los países más pequeños, se aplican factores de escala utilizando indicadores macroeconómicos e industriales, que luego se revisan tras las entrevistas.

Para la previsión, se utilizó un análisis de escenarios que permitió comprobar trayectorias base, conservadora y de adopción más rápida para la sustitución impulsada por la sostenibilidad, manteniéndose anclados a los factores de demanda acordados por los expertos. Los supuestos se actualizaron por país para reflejar las diferencias en la disponibilidad de fibra reciclada, la aplicación de políticas y el ritmo de las adiciones de capacidad.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación a través de múltiples puntos de control, de modo que las cifras finales no dependan de una sola serie de datos o de un único conjunto de entrevistas. Realizamos comprobaciones de variación interanual, comparamos el consumo de envasado per cápita implícito con señales independientes, y luego revisamos los valores atípicos por país, calidad o producto antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como puestas en marcha de capacidad importantes, movimientos bruscos en los precios de la pulpa o del papel recuperado, o nuevas normas de envasado que cambian la mezcla de materiales. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada, en línea con las actualizaciones públicas más recientes y la retroalimentación de campo.

Tamaño del mercado de envasado de papel de Asia-Pacífico según Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas sobre el envasado de papel en Asia-Pacífico no siempre coinciden, porque el límite del mercado puede variar según lo que se considere envasado de papel y cómo se traten las calidades de cartoncillo y los productos convertidos. Las diferencias también surgen de si la estimación está anclada a las realidades de precios del año base o se construye utilizando supuestos de precios prospectivos que pueden sobrestimar o subestimar el valor actual.

Al hacer seguimiento del movimiento de precios a nivel de calidad y de los cambios en la mezcla por país, y luego actualizar la conversión de los volúmenes de papel y cartoncillo en valor de envasado con comprobaciones periódicas mediante entrevistas, Mordor Intelligence mantiene la estimación vinculada a productos basados en cartoncillo y cartón para contenedores, como cartones plegables, cajas de cartón corrugado, cartón para envases líquidos y bolsas de papel dentro de Asia-Pacífico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 193,09 mil millones de USD (2026) | |

| Editorial de la Industria A | 181,94 mil millones de USD (2025) | El año difiere y la ventana de previsión más larga puede cambiar cómo se trata el precio del año base, y algunas versiones se apoyan más en una segmentación por uso envasado que puede no alinearse perfectamente con la asignación de calidades y productos utilizada aquí. |

| Editorial de la Industria B | 85,28 mil millones de USD (2024) | El valor parece reflejar un subconjunto más estrecho a base de papel y una óptica de segmentación diferente (por ejemplo, enfatizando solo materiales o formatos seleccionados), lo que puede dejar fuera categorías importantes de productos convertidos de cartoncillo que impulsan el valor total del mercado. |

La dispersión en la tabla proviene principalmente de los límites de alcance y del año base elegido, seguido de cómo se incorporan los precios y la mezcla a la construcción del valor. Cuando el modelo se mantiene trazable con una asignación clara de productos, señales de demanda por país y comprobaciones de precios repetibles, el tamaño del mercado resultante es más fácil de conciliar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el cartón plano en comparación con el cartón corrugado en los envases de papel de Asia Pacífico?

El cartón plano avanza a una CAGR del 5.84% hasta 2031, superando al cartón corrugado y al mercado en general en aproximadamente 130 puntos básicos.

¿Qué segmento de producto se está expandiendo más rápidamente?

El cartón para envases líquidos registra el mayor crecimiento con una CAGR del 5.31% debido al aumento en la adopción de productos lácteos y jugos asépticos.

¿Qué mandatos de contenido reciclado influyen en las decisiones de compra?

Vietnam exige un 25% de fibra reciclada en el cartón corrugado para 2028, mientras que Australia alcanzó el 50% de contenido reciclado en todos los envases en 2025.

¿Por qué existe demanda de sulfato sin blanquear sólido?

Los restaurantes de comida rápida prefieren formatos de comida para llevar en kraft sin blanquear resistentes a la grasa, lo que impulsa una perspectiva de CAGR del 5.98% para el SUS.

¿Qué país es el mercado de más rápido crecimiento?

Vietnam lidera con una CAGR proyectada del 5.22% hasta 2031, impulsada por la manufactura de inversión extranjera directa y estrictas normas de responsabilidad extendida del productor.

¿Cómo están aprovechando la IA los convertidores?

Las herramientas de diseño de IA generativa reducen el desperdicio de material hasta en un 12% y acortan los ciclos de diseño de cajas plegables de semanas a días.

Última actualización de la página el: