Tamaño y Participación del Mercado de Semiconductores de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

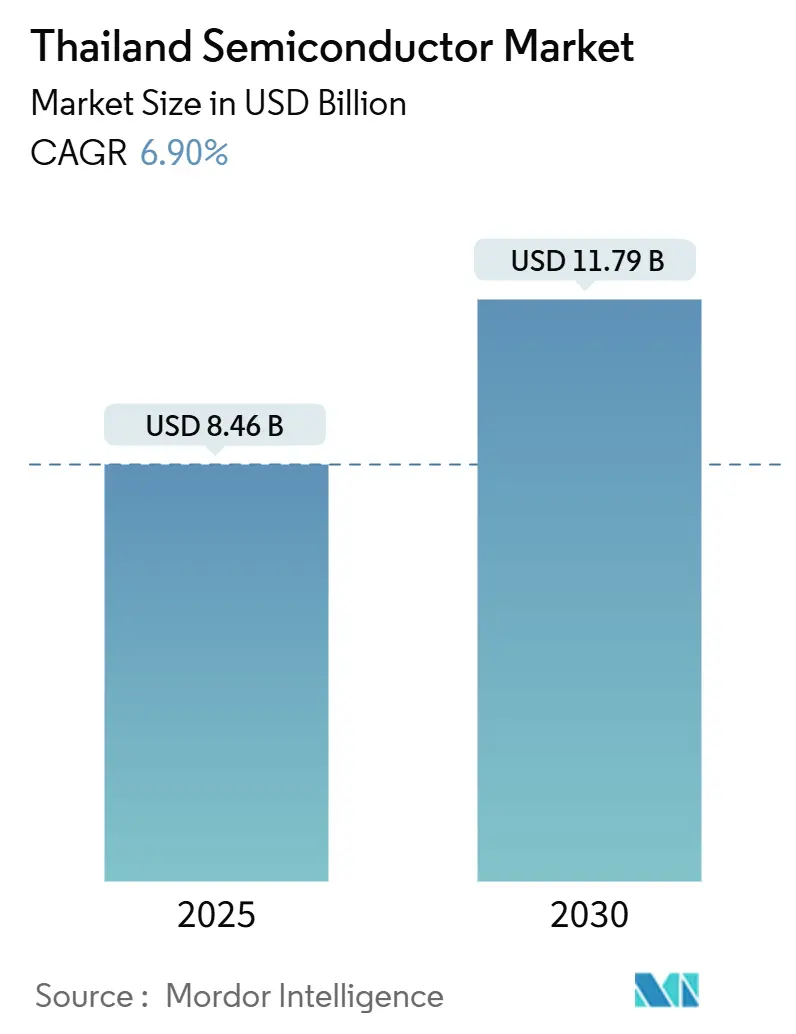

| Tamaño del Mercado (2025) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Tailandia por Mordor Intelligence

El tamaño del mercado de semiconductores de Tailandia se sitúa en 8.460 millones de USD en 2025 y se proyecta que alcance los 11.790 millones de USD en 2030, avanzando a una CAGR del 6,90% durante el período. Los incentivos gubernamentales, la sólida inversión extranjera directa y un giro decisivo hacia los vehículos eléctricos (VE), la inteligencia artificial (IA) y los dispositivos de Internet de las Cosas (IoT) están orientando este progreso. Los fabricantes de dispositivos integrados (IDM) continúan dominando, aunque la creciente red de casas de diseño sin fábrica de Tailandia está captando valor de manera constante en nichos de alto crecimiento. Un Corredor Económico del Este (EEC) en maduración está atrayendo plantas de gran escala en terrenos nuevos y existentes, mientras que la confluencia de la evolución automotriz y la innovación en semiconductores de potencia refuerza la demanda local. Sin embargo, los desafíos continuos en los precios de la energía y la escasez de talento en ingeniería moderan las ambiciones de Tailandia de competir en nodos inferiores a 16 nm.[1]Junta de Inversiones de Tailandia, "Ventajas de Tailandia," boi.go.th

Conclusiones Clave del Informe

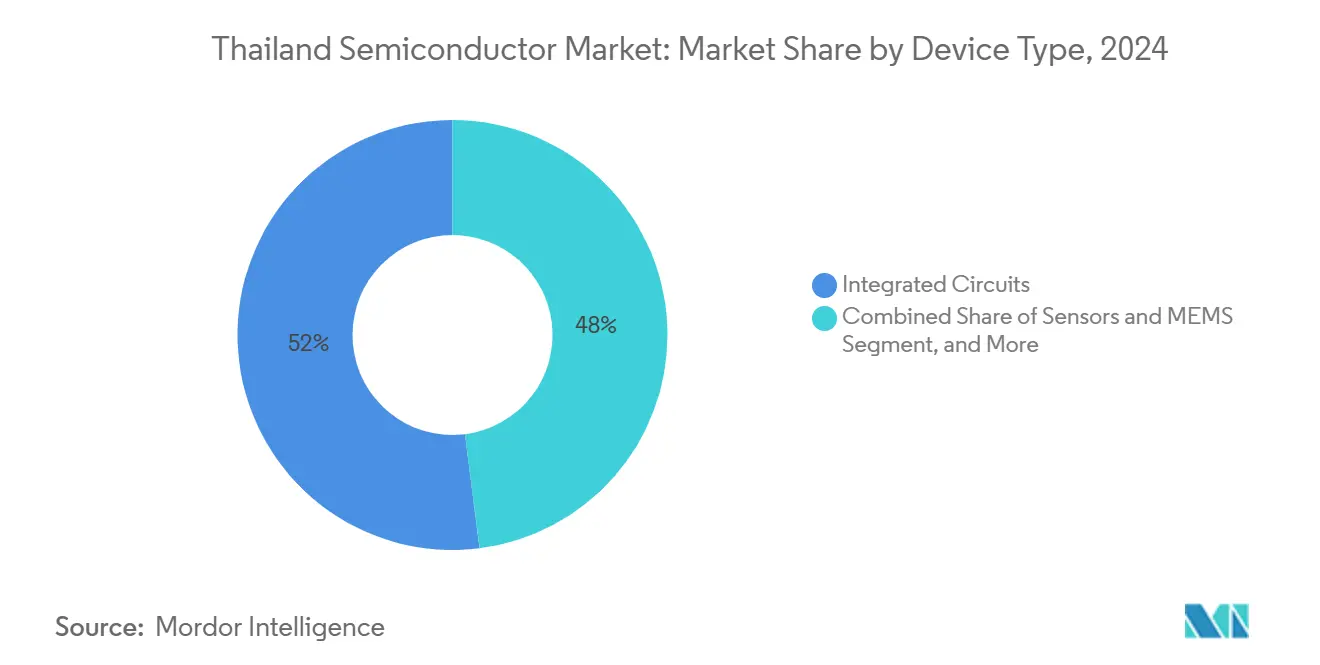

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación del 52% en el mercado de semiconductores de Tailandia en 2024; se prevé que los sensores y MEMS se expandan a una CAGR del 10,93% hasta 2030.

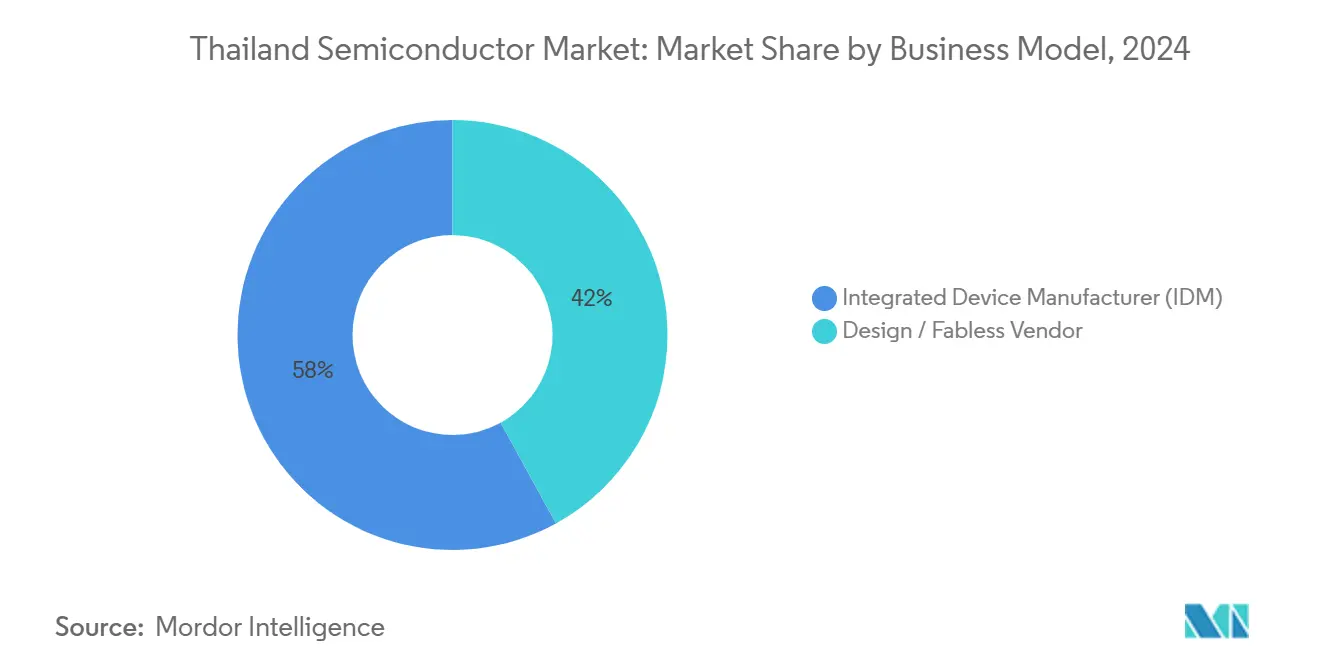

- Por modelo de negocio, los IDM mantuvieron el 58% de la participación del mercado de semiconductores de Tailandia en 2024, mientras que los proveedores de diseño/sin fábrica registraron la CAGR proyectada más alta del 0,48% hasta 2030.

- Por industria de usuario final, el sector automotriz captó el 26% del tamaño del mercado de semiconductores de Tailandia en 2024; las aplicaciones de IA están preparadas para acelerarse a una CAGR del 11,26% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales bajo Tailandia 4.0 y el Corredor Económico del Este | +1.80% | Nacional, concentrado en las provincias de Chachoengsao, Chonburi y Rayong | Mediano plazo (2-4 años) |

| Rápida expansión de los clústeres de fabricación de VE y baterías | +1.50% | Corredor Económico del Este, con efecto expansivo hacia el Gran Bangkok | Corto plazo (≤ 2 años) |

| Creciente demanda doméstica de dispositivos IoT y para el hogar inteligente | +1.20% | Nacional, centros urbanos liderando la adopción | Mediano plazo (2-4 años) |

| Creciente inversión extranjera directa en busca de diversificación de la cadena de suministro China+1 | +1.00% | Nacional, zonas prioritarias del EEC | Largo plazo (≥ 4 años) |

| Demanda de nicho de electrónica de potencia de banda ancha para energías renovables a escala de servicios públicos | +0.80% | Nacional, provincias ricas en energía solar en las regiones Noreste y Central | Largo plazo (≥ 4 años) |

| Surgimiento de casas de diseño especializadas en electrónica médica para dispositivos de atención a personas mayores | +0.50% | Área metropolitana de Bangkok, clústeres de dispositivos médicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Clústeres de Fabricación de VE Aceleran la Demanda de Semiconductores de Potencia

Tailandia tiene como objetivo 600.000 VE por año para 2026 bajo las políticas EV 3.0 y EV 3.5. La empresa conjunta entre Hana Microelectronics y PTT está construyendo la primera instalación de obleas de carburo de silicio del país (11.500 millones de THB), apoyando directamente los inversores de tracción de alto voltaje y los cargadores rápidos.[2]DIGITIMES Asia, "Tailandia Construirá la Primera Instalación de SiC," digitimes.com Delta Electronics y otros proveedores de Nivel 1 han instalado nuevas líneas de módulos de potencia en Samut Prakan, estrechando el ciclo de valor automotriz-semiconductor.

La Proliferación de IoT y Dispositivos Inteligentes Impulsa la Integración de Sensores

Se prevé que el gasto nacional en IoT supere los 2.190 millones de USD para 2030, respaldado por despliegues de ondas milimétricas 5G en parques industriales, proyectos piloto de ciudades inteligentes y automatización hospitalaria. Los sensores MEMS de presión, acelerómetro y temperatura superan así a otras categorías. Las alianzas gestionadas por la Agencia de Promoción de la Economía Digital entre fabricantes de equipos originales domésticos y los principales proveedores de nube aceleran la adopción de la computación en el borde.[3]Bangkok Post, "El Ministerio Destina 5.000 Millones de Baht para Mejorar la Fuerza Laboral," bangkokpost.com

Las Estrategias de Diversificación China+1 Reconfiguran los Flujos de Inversión

Los compromisos de inversión extranjera directa aprobados alcanzaron los 1,14 billones de THB en 2024, siendo los semiconductores el mayor receptor, ya que las empresas buscan cobertura geográfica. Western Digital, Sony y Analog Devices están aumentando la capacidad tailandesa para protegerse contra la exposición a un único país. Las giras de presentación de la Junta de Inversiones en Estados Unidos y Japón refuerzan el flujo de proyectos de ensamblaje, pruebas y empaquetado avanzado.

Los Incentivos Gubernamentales Impulsan el Posicionamiento Estratégico en Semiconductores

La Junta de Inversiones de Tailandia ofrece exenciones del impuesto sobre la renta corporativa de hasta 15 años y depreciación acelerada para fábricas avanzadas. El EEC añade privilegios de propiedad de tierras y visados de tramitación rápida, acelerando inversiones emblemáticas como la fábrica de back-end de 350 millones de USD de Infineon y una planta de empaquetado afiliada a TSMC. Un programa paralelo de 5.000 millones de THB para capacitar a 17.500 trabajadores del sector de semiconductores en cinco años aborda las brechas críticas de talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ingeniería para nodos avanzados | -1.20% | Nacional, aguda en Bangkok y las zonas del EEC | Corto plazo (≤ 2 años) |

| Precios elevados de la electricidad en comparación con los competidores regionales | -0.80% | Nacional, provincias con alta intensidad manufacturera | Mediano plazo (2-4 años) |

| Riesgos crónicos de estrés hídrico en torno a las zonas industriales | -0.60% | Provincias del este, parques industriales | Largo plazo (≥ 4 años) |

| El ecosistema local fragmentado dificulta la adopción por debajo de 16 nm | -0.40% | Nacional, centros de desarrollo tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Lideran la Creación de Valor

Los circuitos integrados mantuvieron una participación del 52% en el mercado de semiconductores de Tailandia en 2024, anclados por la capacidad madura de ensamblaje en la parte trasera de la cadena. Los sensores y MEMS, impulsados por los inversores de tracción de VE y los despliegues de fábricas inteligentes, registrarán la CAGR más rápida del 10,93% hasta 2030. La próxima línea de obleas de carburo de silicio marca el primer movimiento de Tailandia más allá de los nodos convencionales de 28 nm hacia el territorio de banda ancha. Los discretos de potencia industrial para inversores solares y cargadores de VE mantienen un nicho estable.

La diversificación constante continúa a medida que la optoelectrónica sustenta las exportaciones de iluminación LED para automóviles, mientras que los transistores discretos apoyan los accionamientos de motores en fábricas de electrodomésticos. Las casas de diseño domésticas ahora codesarrollan sensores MEMS de presión e inerciales con el Centro de Microelectrónica Tailandés, inyectando mayor captura de valor local. Aunque la lógica avanzada sigue ausente, se proyecta que el tamaño del mercado de semiconductores de Tailandia para el ensamblaje de circuitos integrados aumente al ritmo de los ciclos globales de subcontratación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Dominio de los IDM Enfrenta la Presión de los Proveedores Sin Fábrica

Los IDM controlaron el 58% de la participación del mercado de semiconductores de Tailandia en 2024, ya que empresas como Western Digital y Texas Instruments aprovechan las economías de escala en las líneas de back-end. Las empresas sin fábrica y de servicios de diseño crecen a una CAGR moderada del 0,48%, pero señalan un giro estructural hacia ingresos basados en I+D. La empresa de subcontratación de ensamblaje y pruebas transfronteriza de Stars Microelectronics ejemplifica este cambio hacia el exterior.

La política local ahora desvía las subvenciones de I+D hacia subsidios de tape-out, alentando a las pequeñas casas de diseño a asociarse con fundiciones regionales mientras utilizan laboratorios de prototipado tailandeses para módulos MEMS y de radiofrecuencia. A medida que las curvas de aprendizaje maduran, se espera que el tamaño del mercado de semiconductores de Tailandia atribuible a los flujos de regalías de diseño se amplíe, incluso si los IDM centrados en la fabricación dominan los volúmenes de producción absolutos.

Por Industria de Usuario Final: El Liderazgo Automotriz se Encuentra con la Aceleración de la IA

El sector automotriz retuvo el 26% del tamaño del mercado de semiconductores de Tailandia en 2024, reflejando el papel del país como centro de VE de la ASEAN. Los objetivos gubernamentales de 600.000 VE anuales refuerzan la demanda de inversores de tracción, circuitos integrados de gestión de baterías y sensores de asistencia avanzada al conductor. Los dispositivos de IA en el borde para mantenimiento predictivo, visión por computadora en fábricas inteligentes y reconocimiento de voz en electrodomésticos de consumo están preparados para escalar a una CAGR del 11,26% hasta 2030.

Las construcciones de infraestructura de comunicaciones, junto con las pequeñas celdas 5G, apoyan el crecimiento incremental, mientras que la automatización industrial sostiene una demanda constante de sensores y microcontroladores. La demanda de centros de datos y almacenamiento depende de las expansiones de discos duros de Western Digital. Los nichos gubernamentales y aeroespaciales ganan importancia estratégica a través de programas de componentes satelitales que involucran contratos de codesarrollo entre Tailandia y Taiwán.

Análisis Geográfico

El EEC que abarca Chachoengsao, Chonburi y Rayong alberga más del 70% de los nuevos compromisos de inversión en semiconductores, beneficiándose de servicios públicos construidos específicamente, conectividad portuaria en Laem Chabang y privilegios preferenciales de la Junta de Inversiones. Los parques industriales de Map Ta Phut ahora integran cadenas de suministro químico cruciales para fotorresistentes y gases de proceso húmedo. El Gran Bangkok emerge como el núcleo de diseño, albergando a Silicon Craft Technology y el Centro de Microelectrónica Tailandés, donde se realizan el soporte de tape-out y el prototipado de MEMS.

La provincia norteña de Lamphun diversifica el riesgo geográfico; la expansión de 1.700 millones de USD de Murata en condensadores cerámicos multicapa subraya la tendencia. Dicha dispersión apoya la resiliencia de la cadena de suministro y aprovecha los menores costos laborales. Las provincias nororiental ricas en energía también atraen plantas de semiconductores de potencia que pueden ubicarse junto a parques solares a escala de servicios públicos, alineando los objetivos de descarbonización corporativa con el objetivo del 51% de energías renovables del Plan Nacional de Energía.[4]Banco Asiático de Desarrollo, "ASEAN y las Cadenas de Valor Globales," adb.org

Los pactos comerciales regionales como el Área de Libre Comercio de la ASEAN y el Marco Económico Indo-Pacífico fortalecen la posición de Tailandia como alternativa China+1. Los eficientes corredores viales y ferroviarios que conectan el EEC con Laos y Vietnam mejoran los plazos de entrega a los clientes en los clústeres electrónicos vecinos. En conjunto, estos factores permiten que el mercado de semiconductores de Tailandia sirva tanto a las plantas de ensamblaje domésticas como a los canales de exportación más amplios de la ASEAN.

Panorama Competitivo

El ecosistema de semiconductores de Tailandia demuestra una concentración moderada, ya que los campeones nacionales coexisten con los grandes actores globales. Hana Microelectronics, Stars Microelectronics y Delta Electronics explotan las eficiencias laborales y de costos en el ensamblaje de empaquetado y módulos de potencia. Infineon, Texas Instruments y ON Semiconductor amplían su presencia tailandesa para equilibrar las cadenas de suministro globales.

La competencia se centra en la excelencia en back-end, el tiempo hasta el rendimiento y la calidad certificada por ISO. El complejo de discos duros de Western Digital, que emplea a más de 28.000 personas, ilustra las economías de escala en la fabricación de volumen. Los nuevos participantes apuestan por el empaquetado avanzado de nivel de oblea de abanico e integración heterogénea y dispositivos de potencia de banda ancha. Los niveles de incentivos gubernamentales favorecen a las empresas que aportan nuevos pasos de proceso o establecen afiliaciones de I+D con universidades tailandesas.

Las asociaciones de desarrollo de talento, los compromisos de adquisición de energía verde y las normas de contenido local configuran el posicionamiento competitivo. Las empresas que se alinean con las métricas de sostenibilidad de la Junta de Inversiones obtienen permisos expeditos, mientras que las que invierten en la capacitación de la fuerza laboral acceden a programas de subsidio salarial. A medida que la capacidad de empaquetado avanzado escala, es probable que la rivalidad se intensifique en la especialización de servicios de prueba, reforzando el papel de Tailandia en las cadenas de suministro regionales de semiconductores.

Líderes de la Industria de Semiconductores de Tailandia

Hana Microelectronics PLC

Western Digital (Thailand) Co., Ltd.

Silicon Craft Technology PLC

Stars Microelectronics (Thailand) PLC

ROHM Integrated Systems (Thailand) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Junta de Inversiones de Tailandia estableció un objetivo de inversión en semiconductores de 500.000 millones de THB y encargó una hoja de ruta nacional de la industria.

- Enero de 2025: Infineon inició la construcción de una nueva fábrica de back-end en Samut Prakan, con el objetivo de obtener la primera producción a principios de 2026.

- Diciembre de 2024: Murata aprobó 62.000 millones de THB para una planta avanzada de condensadores en Lamphun.

- Diciembre de 2024: Una filial de TSMC obtuvo incentivos para una planta de ensamblaje de chips en Tailandia.

Alcance del Informe del Mercado de Semiconductores de Tailandia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Sin Fábrica |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Sin Fábrica | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de semiconductores de Tailandia en 2025 y su pronóstico para 2030?

Se valora en 8.460 millones de USD en 2025 y se espera que alcance los 11.790 millones de USD en 2030.

¿Qué segmento lidera por tipo de dispositivo en Tailandia?

Los circuitos integrados tienen una participación del 52%, la mayor entre las categorías de dispositivos.

¿Qué tan rápido está creciendo el segmento de sensores y MEMS?

Se proyecta que los sensores y MEMS se expandan a una CAGR del 10,93% hasta 2030.

¿Qué participación tienen los IDM en Tailandia?

Los IDM representaron el 58% de los ingresos por chips empaquetados en 2024.

¿Qué sector de usuario final impulsa la mayor demanda?

El sector automotriz lidera con el 26% del consumo de semiconductores.

¿Cuál es el principal centro geográfico para la fabricación de chips en Tailandia?

El Corredor Económico del Este concentra la mayoría de las nuevas inversiones en semiconductores.

Última actualización de la página el: