Tamaño y Participación del Mercado de Semiconductores de Taiwán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

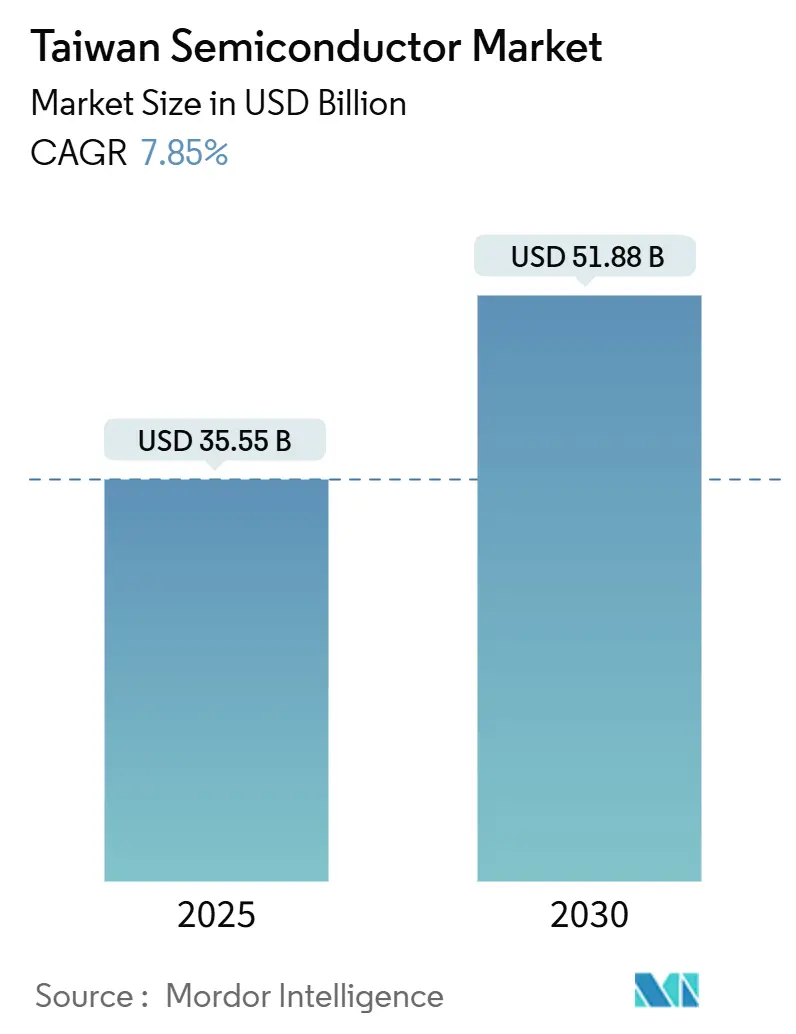

| Tamaño del Mercado (2025) | 35.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 51.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Taiwán por Mordor Intelligence

El tamaño del mercado de semiconductores de Taiwán se situó en USD 35.550 millones en 2025 y se proyecta que alcance los USD 51.880 millones en 2030, registrando una CAGR del 7,85% durante el período de pronóstico. Taiwán sigue siendo el centro indispensable para la producción de nodos avanzados, fabricando más del 90% de los chips de vanguardia del mundo y siendo el ancla de la demanda global de hardware de IA física. La computación de alto rendimiento ya genera más de la mitad de los ingresos por obleas de TSMC, y la producción en masa de dispositivos de 2 nm a finales de 2025 profundizará esa ventaja. Los programas de deslocalización cercana en Japón, Alemania y Estados Unidos están acelerando la transferencia de tecnología al tiempo que refuerzan el control de Taiwán sobre el conocimiento especializado de nodos inferiores a 7 nm. El uso de energía, la resiliencia hídrica y la tensión geopolítica constituyen los principales vientos en contra; sin embargo, los compromisos gubernamentales por valor de NT$160.100 millones (USD 5.360 millones) y las inversiones privadas en empaquetado a nivel de panel sugieren que las expansiones de capacidad superarán estas limitaciones hasta 2030.

Conclusiones Clave del Informe

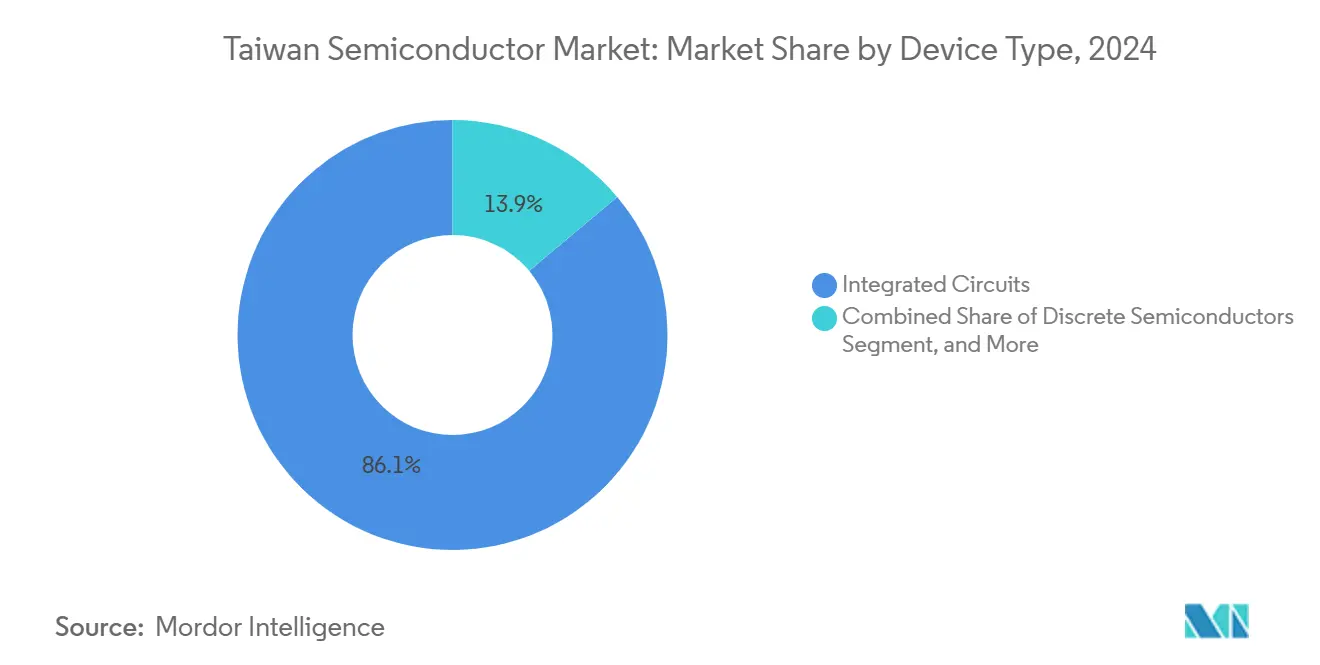

- Por tipo de dispositivo, los circuitos integrados representaron el 86,1% de la participación del mercado de semiconductores de Taiwán en 2024 y se prevé que se expandan a una CAGR del 8,1% hasta 2030, lo que refleja un liderazgo sostenido en los nodos de 3 nm y 2 nm.

- Por modelo de negocio, los proveedores de diseño/fabless controlaron el 67,9% de los ingresos de 2024, mientras que la CAGR del 7,9% del segmento hasta 2030 subraya el giro de la isla desde el trabajo de fundición pura hacia la orquestación del ecosistema.

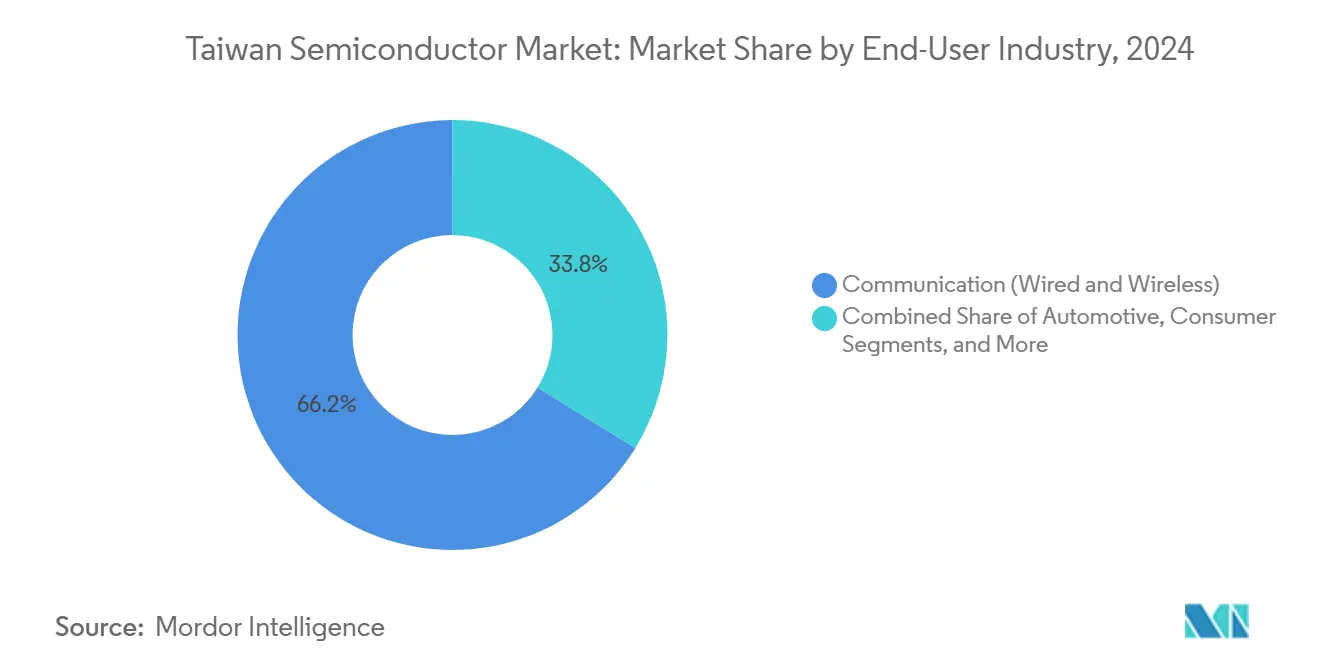

- Por industria de usuario final, los equipos de comunicaciones representaron el 66,2% de los ingresos en 2024; en contraste, las aplicaciones de IA avanzan a una CAGR del 9,8% hasta 2030 y representan la oportunidad de mayor crecimiento dentro del mercado de semiconductores de Taiwán.

Tendencias e Información del Mercado de Semiconductores de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda global sólida de aceleradores de IA/AM | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La deslocalización cercana por parte de fabricantes de equipos originales de EE. UU. y Japón está generalizando las fundiciones de Taiwán | +1.8% | América del Norte, Japón, con efectos secundarios en Europa | Largo plazo (≥ 4 años) |

| Aumento de la producción de dispositivos SiC/GaN para automoción | +1.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Estrategias de reducción de riesgos en la cadena de suministro de China continental | +0.9% | Núcleo de Asia-Pacífico, con implicaciones para las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Hoja de ruta de I+D de 1 nm respaldada por el gobierno | +0.7% | Nacional de Taiwán, con transferencia tecnológica global | Largo plazo (≥ 4 años) |

| Inversión del sector privado en integración heterogénea avanzada | +0.6% | Taiwán y asociaciones internacionales clave | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Global Sólida de Aceleradores de IA/AM

La computación de alto rendimiento aportó el 52% de los ingresos por obleas de TSMC en 2025, y los procesadores de IA están en camino de alcanzar el 20% de las ventas de la empresa para 2028. El impulso hacia la robótica de "IA física" eleva los requisitos de densidad lógica que solo los nodos inferiores a 3 nm pueden satisfacer. Dicha especialización estrecha el dominio del mercado de semiconductores de Taiwán sobre las arquitecturas de cómputo de próxima generación. Al mismo tiempo, la innovación en empaquetado está en auge; la óptica co-empaquetada de ASE ha logrado un consumo de energía inferior a 5 pJ/bit, seis veces mejor que los enfoques existentes, lo que consolida el papel estratégico del empaquetado avanzado junto con la capacidad de fundición. Los fabricantes de equipos originales profundizan así su colaboración con los proveedores taiwaneses incluso mientras buscan diversificación geográfica, creando una dinámica dual de dependencia y reducción de riesgos.

Deslocalización Cercana por Parte de Fabricantes de Equipos Originales de EE. UU. y Japón: Generalización de las Fundiciones de Taiwán

La fábrica de TSMC en Kumamoto ha estado en funcionamiento desde febrero de 2024, mientras que una segunda planta japonesa con capacidad de 6 nm está planificada, confirmando un modelo que prioriza la creación de ecosistemas sobre la simple exportación de capacidad.[1]Lauly Li, "TSMC to build second Japan plant for 6nm chips as Kumamoto facility begins production," Nikkei Asia, asia.nikkei.com En Europa, un proyecto alemán de EUR 10.000 millones combina la fabricación con consorcios académicos para 2026-2029. El programa de USD 65.000 millones de Arizona continúa enfrentando brechas de costos, talento y cadena de suministro, pero impulsa el desarrollo de flujos de fabricación modulares y repetibles que en última instancia benefician al mercado de semiconductores de Taiwán. Estos proyectos subrayan una realidad: la deslocalización cercana mejora la resiliencia, pero la I+D de vanguardia y las pruebas piloto siguen ancladas en la isla, reforzando el monopolio de Taiwán en nodos avanzados.

Aumento de la Producción de Dispositivos SiC/GaN para Automoción

Los materiales de banda prohibida ancha están redibujando la hoja de ruta automotriz de Taiwán. La tecnología GaN sobre QST que emerge de las fundiciones locales apunta a inversores para vehículos eléctricos que requieren una operación a mayor temperatura de la que permite el silicio. La alianza de TSMC con ROHM Semiconductor señala un movimiento decisivo hacia los dispositivos compuestos. Sin embargo, los ciclos de calificación automotriz abarcan hasta cinco años, lo que obliga a las fundiciones taiwanesas a asociarse con proveedores de módulos de primer nivel en lugar de buscar una entrada directa con los fabricantes de equipos originales. Una penetración exitosa en este espacio intensivo en capital diversificaría los ingresos alejándolos de los segmentos móvil y de computación de alto rendimiento, moderando la ciclicidad en el mercado de semiconductores de Taiwán.

Estrategias de Reducción de Riesgos en la Cadena de Suministro de China Continental

Un conjunto de medidas, incluida la regla "N-1" de Taiwán que restringe la exportación de procesos de nodos superiores, mantiene las capacidades más recientes en el país. Las fundiciones están reduciendo la exposición de ingresos a China mientras forjan cadenas de ensamblaje alternativas en el Sudeste Asiático e India. Paralelamente, las salvaguardas de propiedad intelectual, como el "Modelo de Captación Remota", limitan la fuga de talento. Estas medidas consolidan la centralidad de Taiwán al garantizar el liderazgo tecnológico en lugar de simplemente restringir el acceso. Los clientes que equilibran la eficiencia de costos con el seguro geopolítico siguen encontrando indispensable el mercado de semiconductores de Taiwán para la producción de nodos inferiores a 7 nm.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la intensidad energética y riesgo de fijación de precios del carbono | -1.4% | Nacional de Taiwán, con implicaciones para la cadena de suministro global | Corto plazo (≤ 2 años) |

| Tensión geopolítica y posible escenario de bloqueo | -1.1% | Taiwán y cadenas de suministro globales de semiconductores | Corto plazo (≤ 2 años) |

| Tiempo de inactividad de fábricas por escasez de agua | -0.8% | Nacional de Taiwán, con desafíos regionales de gestión del agua | Mediano plazo (2-4 años) |

| Estancamiento de mano de obra calificada a pesar de un número récord de graduados en CTIM | -0.6% | Nacional de Taiwán, con efectos secundarios en operaciones internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Intensidad Energética y Riesgo de Fijación de Precios del Carbono

TSMC consumió el 7,3% de la electricidad de Taiwán en 2024 y podría alcanzar el 12,5% cuando madure la producción de 2 nm. Los nodos inferiores a 3 nm conllevan cargas de kilovatios-hora por oblea notablemente más altas, aumentando la exposición a las tarifas de carbono que Taiwán aún está formulando. La capacidad limitada de energías renovables significa que las fábricas deben depender de la generación convencional y de certificados de atributos energéticos para cumplir los objetivos de sostenibilidad. Las iniciativas de eficiencia, incluida la reutilización del 90% del agua y la recuperación avanzada de calor, mitigan parcialmente el riesgo, pero no pueden compensar completamente las limitaciones de la red eléctrica. Cualquier escasez prolongada de energía repercutiría en todo el mercado de semiconductores de Taiwán.

Tensión Geopolítica y Posible Escenario de Bloqueo

Taiwán suministra el 92% de los chips de vanguardia del mundo, convirtiendo sus fábricas en un "escudo de silicio" económico. Los arrestos relacionados con el robo de propiedad intelectual en agosto de 2025 ponen de manifiesto los continuos desafíos en materia de seguridad tecnológica. Los clientes se cubren mediante el abastecimiento dual de nodos más antiguos en otros lugares y manteniendo inventario adicional, pero no existe sustituto para la capacidad de 3 nm o 2 nm. Los controles de exportación orientados a la defensa protegen las tecnologías avanzadas, pero el espectro del conflicto militar sigue pesando sobre las decisiones de inversión en capital a largo plazo. La confianza en rutas de envío ininterrumpidas sigue siendo un requisito previo para el crecimiento sostenido del mercado de semiconductores de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Dominan el Posicionamiento Premium

Los circuitos integrados generaron el 86,1% de los ingresos en 2024, mientras que la lógica de nodos inferiores a 7 nm ya ha elevado su densidad de valor muy por encima de otras categorías. Este dominio se traduce en la mayor porción del mercado de semiconductores de Taiwán para cualquier agrupación de productos individual. Los microprocesadores y los aceleradores de IA emplean estructuras de compuerta envolvente que pocos competidores globales pueden replicar a escala. El trabajo en memoria, centrado en la cartera de DRAM de Nanya Technology, sigue siendo vital pero conlleva márgenes más reducidos. Por el contrario, la optoelectrónica, los sensores y los componentes discretos suministran retroiluminación para pantallas, módulos LiDAR y dispositivos de gestión de energía, capturando el resto de los ingresos del mercado. Aunque estos sectores más pequeños crecen por debajo de la CAGR principal del 7,85%, su papel en la diversificación de la utilización de las fábricas los mantiene estratégicamente importantes.

La segmentación por nodo de proceso destaca aún más el liderazgo de Taiwán: la producción comercial a 2 nm comienza en el segundo semestre de 2025, mientras que la exploración de caminos para 1 nm se extiende hasta la próxima década. Estos esfuerzos justifican una inversión en capital sostenida y justifican precios premium, reforzando la contribución desproporcionada de los circuitos integrados a la participación del mercado de semiconductores de Taiwán. Los fabricantes de dispositivos discretos y sensores aprovechan la experiencia avanzada en litografía de la isla para cumplir con tolerancias estrictas para clientes automotrices e industriales, pero las ganancias siguen estando fuertemente ponderadas hacia los chips lógicos. De cara al futuro, los dispositivos compuestos como los circuitos integrados de potencia GaN podrían desplazar una porción del crecimiento incremental hacia la categoría discreta, aunque es poco probable que la participación total supere los mediados de la segunda decena antes de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Proveedores de Diseño/Fabless Reconfiguran la Creación de Valor

Las casas de diseño controlaron el 67,9% de los ingresos de 2024, ofreciendo ciclos de productos ágiles y evitando grandes cargas de inversión en capital. Esta participación se traduce en la mayor porción individual del tamaño del mercado de semiconductores de Taiwán para cualquier agrupación de modelos de negocio. El repunte del 14,9% interanual en las ventas de MediaTek en el primer trimestre de 2025 ejemplifica la agilidad de las operaciones fabless a medida que los teléfonos inteligentes centrados en IA alcanzan el segmento medio-alto.[2]Lisa Wang, "MediaTek Posts Double-Digit Growth on AI Phone Wins," Taipei Times, taipeitimes.com El acceso a los procesos N3E y N2 de TSMC permite a los diseñadores apuntar a un rendimiento premium sin financiar directamente la fabricación. La estructura fabless impulsa así el retorno sobre el capital invertido y respalda una expansión de las ganancias por acción cercana a los dos dígitos bajo un crecimiento moderado de los ingresos.

Los participantes IDM poseen la participación restante del 32,1% y a menudo sirven a segmentos de nicho o críticos para la fiabilidad, como automoción, DRAM y memoria flash NOR. El control vertical sobre el diseño y las fábricas otorga largos ciclos de vida de calificación, un activo vital cuando las garantías de fiabilidad de los fabricantes de equipos originales abarcan una década. Dicho esto, el aumento de los costos de las herramientas de litografía eleva los obstáculos económicos para las transiciones internas a 5 nm o 3 nm. Varios IDM, por lo tanto, subcontratan partes del trabajo avanzado, adoptando efectivamente un modelo híbrido que aún canaliza nuevo volumen de vuelta al mercado de semiconductores de Taiwán.

Por Industria de Usuario Final: Las Aplicaciones de IA Aceleran la Transformación del Mercado

Los equipos de comunicaciones, incluidos teléfonos inteligentes, enrutadores y silicio para estaciones base, representaron el 66,2% de la demanda de 2024, otorgándole la mayor base de clientes dentro del mercado de semiconductores de Taiwán. Sin embargo, las plataformas de IA para inferencia en centros de datos y robótica de borde están creciendo a una CAGR del 9,8% hasta 2030, encabezando el gráfico de expansión sectorial. El pronóstico de TSMC de 1.300 millones de robots de IA para 2035 ilustra la magnitud de este cambio. Como resultado, los arquitectos de chips migran hacia aceleradores específicos de dominio que optimizan las operaciones matriciales en lugar de la computación de propósito general, aumentando el número de transistores por chip.

La electrónica de consumo sigue proporcionando grandes flujos de producción, aunque cada vez más estables, a medida que los envíos unitarios de teléfonos inteligentes se estabilizan. El Internet de las Cosas Industrial, el almacenamiento en la nube y la automatización de fábricas añaden ganancias constantes de un solo dígito medio, amortiguando la ciclicidad en la demanda móvil. Los diseños automotrices, en particular los procesadores ADAS y los circuitos integrados de potencia, forman un nicho de rápido crecimiento; sin embargo, la prolongada calificación significa que las rampas de ingresos se retrasan varios años respecto a los avances tecnológicos. Los usuarios gubernamentales, aeroespaciales y de defensa adquieren pequeños volúmenes con márgenes premium, subrayando la necesidad de flexibilidad en las fundiciones en un amplio espectro de rendimiento. En general, el creciente dominio de la IA sustenta la próxima fase de creación de valor en el mercado de semiconductores de Taiwán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La fabricación nacional opera tanto como centro de producción como base principal de ingresos, permitiendo economías de clúster sin igual en ningún otro lugar. Taiwán representa el 26% de las importaciones de servidores de EE. UU. y el 40% de la demanda de servidores de China, subrayando el estatus de doble centro de la isla.[3]Joseph Chen, "Asia-Pacific Rises as Infrastructure Powerhouse," DIGITIMES Asia, digitimes.com Dentro de Asia, las asociaciones con proveedores de herramientas de Singapur respaldan aproximadamente el 20% de la producción mundial de equipos para semiconductores, reforzando la resiliencia de la cadena de suministro. Este patrón comercial entrelazado eleva el tamaño del mercado de semiconductores de Taiwán al tiempo que amplifica la exposición al riesgo de flete y político.

Las expansiones internacionales —Kumamoto, Dresde y Phoenix— persiguen la proximidad al cliente y la cobertura geopolítica sin ceder la I+D central. La Ley Europea de Chips, respaldada por EUR 43.000 millones (USD 50.010 millones) en incentivos, financia la empresa alemana de TSMC, combinando líneas piloto de litografía con consorcios universitarios. Estas alianzas amplían la difusión tecnológica, pero mantienen el desarrollo del nodo más reciente exclusivamente en suelo taiwanés, preservando la ventaja comparativa. En consecuencia, incluso cuando las obleas se procesan en el extranjero, el diseño de fotomáscaras, las recetas de procesos y los análisis de gestión de rendimiento continúan fluyendo a través del mercado de semiconductores de Taiwán.

La concentración geográfica de las fábricas de primer nivel genera beneficios de escala sin igual, pero crea una exposición de punto único de fallo ante desastres naturales y cuellos de botella en el transporte marítimo. El refuerzo de infraestructuras financiado por el gobierno, como los enlaces de alta tensión redundantes y los diques costeros, mitiga los riesgos ambientales. Al mismo tiempo, las plataformas de habilitación de diseño remoto permiten a los clientes finalizar los tape-outs sin visitas in situ, amortiguando las interrupciones a corto plazo en viajes o logística. En conjunto, estas medidas sostienen el motor de exportación que sustenta casi el 38% del PIB de Taiwán, al tiempo que refuerzan la dependencia estratégica de la isla para el suministro de lógica avanzada.

Panorama Competitivo

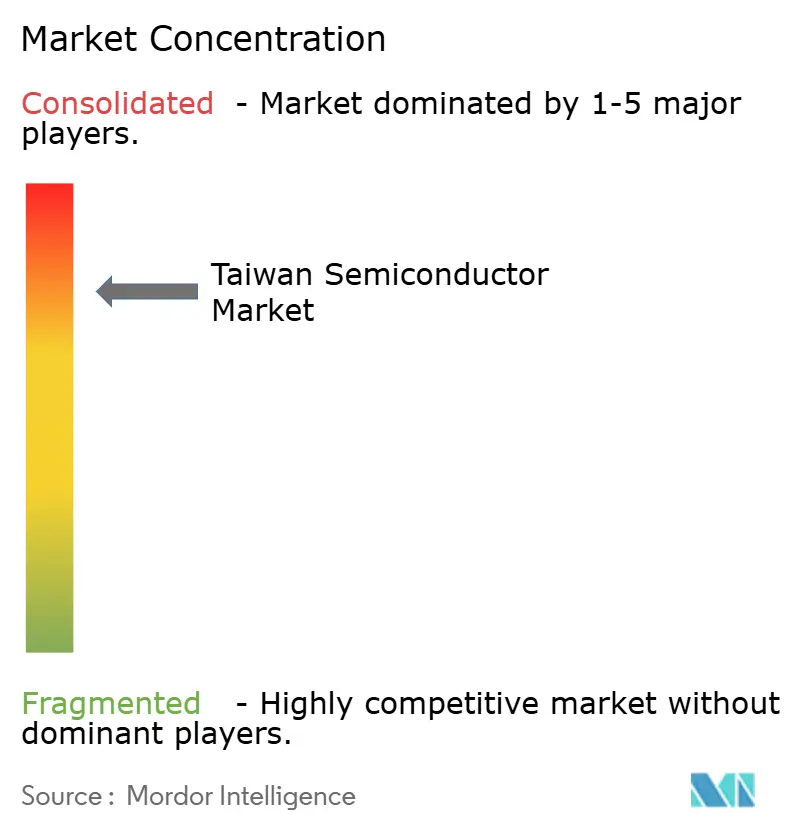

TSMC por sí sola posee una participación significativa de los ingresos globales de fundición de terceros, definiendo una jerarquía oligopolística en la que la intensidad de capital y el dominio de la litografía de ultravioleta extremo limitan la entrada de nuevos competidores. United Microelectronics se centra en nodos maduros —28 nm y superiores— sirviendo a segmentos de consumo e industrial optimizados en costos. El líder global en servicios de ensamblaje y prueba de semiconductores ASE Technology conecta la innovación de front-end con la integración de back-end a través de un programa de empaquetado a nivel de panel de USD 200 millones previsto para producción comercial a finales de 2025.[4]Elaine Huang, "ASE Technology Invests USD 200 Million in Panel-Level Packaging for AI Chips," Commonwealth Magazine, commonwealthmag.com Junto con Powerchip Semiconductor Manufacturing y Nanya Technology, estos actores establecidos forman el núcleo del control corporativo del mercado de semiconductores de Taiwán.

La competencia se extiende ahora más allá de las obleas hacia ofertas de pila completa que fusionan servicios de diseño, empaquetado avanzado y pruebas. Por ejemplo, la óptica co-empaquetada de ASE apunta a los conmutadores de próxima generación donde la óptica integrada reduce el uso de energía por bit en un 80% en relación con los módulos enchufables. Mientras tanto, la colaboración entre proveedores de EDA, empresas de propiedad intelectual de silicio y fundiciones acelera el tiempo hasta el rendimiento para los aceleradores de IA. Las empresas emergentes con arquitecturas novedosas, como los procesadores a escala de oblea, dependen de las fábricas taiwanesas para la producción de riesgo, asegurando que los nuevos ciclos de creación de valor sigan pasando por el mercado de semiconductores de Taiwán.

Si bien la profundidad del foso económico aumenta, los compradores presionan por el abastecimiento secundario y la diversificación geográfica. Los especialistas en nodos maduros en China y Corea del Sur capturan participación incremental para dispositivos de borde rezagado, pero la ausencia de capacidad de 3 nm limita la sustitución en el mercado principal. Los acuerdos de licencia cruzada de patentes y los acuerdos de desarrollo conjunto se han convertido, por lo tanto, en los canales preferidos para la competencia cooperativa, ampliando el valor total del mercado sin provocar una sobreoferta de capacidad.

Líderes de la Industria de Semiconductores de Taiwán

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

MediaTek Inc.

United Microelectronics Corporation (UMC)

Novatek Microelectronics Corp.

Realtek Semiconductor Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Los fiscales taiwaneses arrestaron a seis sospechosos en un caso de robo de secretos comerciales de TSMC, lo que provocó auditorías de seguridad más estrictas en todas las fábricas.

- Julio de 2025: ASE Technology comprometió USD 200 millones para una línea de empaquetado a nivel de panel de 310 mm × 310 mm, con envíos previstos para finales de 2025.

- Junio de 2025: El Instituto de Investigación de Hon Hai y la Universidad Nacional Yang Ming Chiao Tung presentaron un circuito integrado monolítico de carburo de silicio clasificado por encima de 150 °C para entornos extremos.

- Junio de 2025: Academia Sinica inauguró una línea piloto de chips cuánticos superconductores de 8 pulgadas y bancos de prueba criogénicos para apoyar la investigación cuántica nacional.

Alcance del Informe del Mercado de Semiconductores de Taiwán

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Taiwán en 2025?

El tamaño del mercado de semiconductores de Taiwán alcanzó los USD 35.550 millones en 2025 y se proyecta que crezca a una CAGR del 7,85% hasta USD 51.880 millones en 2030.

¿Qué segmento crece más rápido dentro del sector de chips de Taiwán?

Las aplicaciones de IA se están expandiendo a una CAGR del 9,8% hasta 2030, superando a todas las demás categorías de usuarios finales.

¿Qué participación de los chips avanzados globales suministra Taiwán?

Las fábricas taiwanesas fabrican aproximadamente el 92% de los semiconductores de vanguardia del mundo.

¿Por qué el consumo de energía es una restricción para las fábricas taiwanesas?

Los nodos avanzados necesitan mucha más electricidad por oblea; TSMC podría consumir el 12,5% de la energía total de Taiwán una vez que comience la producción completa de 2 nm.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan aproximadamente el 80% de los ingresos, con TSMC sola representando el 61%, lo que arroja una puntuación de concentración de 8.

¿Qué papel desempeña el empaquetado en el crecimiento futuro?

Las tecnologías de empaquetado a nivel de panel y óptica co-empaquetada añaden valor crítico para los chips de IA, permitiendo a los proveedores de servicios de ensamblaje y prueba de semiconductores taiwaneses capturar ingresos incrementales de alto margen.

Última actualización de la página el: