Tamaño y Participación del Mercado de Semiconductores de la ASEAN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

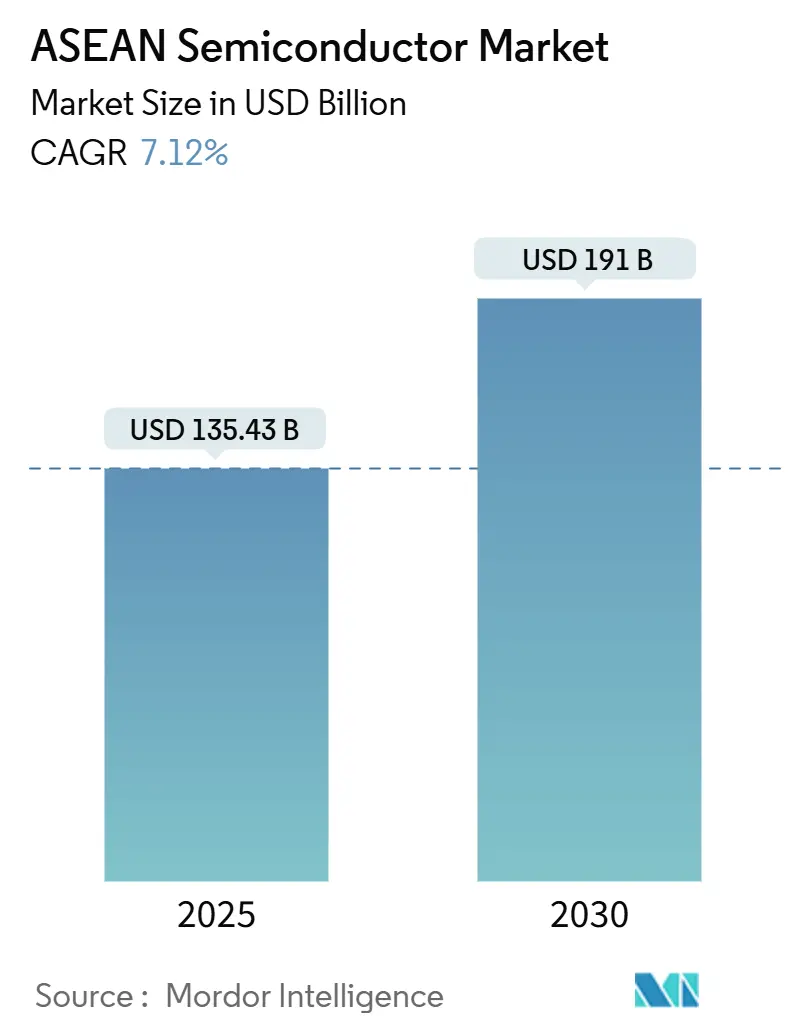

| Tamaño del Mercado (2025) | 135.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 191 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de la ASEAN por Mordor Intelligence

El tamaño del mercado de semiconductores de la ASEAN se situó en 135,43 mil millones de USD en 2025 y se prevé que alcance los 191 mil millones de USD en 2030, con una CAGR del 7,12%. Esta expansión refleja el papel de la región como nodo clave de diversificación en las cadenas de suministro globales en medio de la geopolítica, y está impulsada por la creciente demanda de vehículos eléctricos, infraestructura de IA y despliegues de 5G. Los incentivos gubernamentales, los desplazamientos de capacidad en nodos maduros desde China y la rápida construcción de líneas de empaquetado listas para chiplets refuerzan el impulso. Las fundiciones multinacionales profundizan su presencia en Malasia, Singapur y Vietnam para mitigar riesgos y asegurar una producción rentable. Al mismo tiempo, el aumento de los precios de la energía y la escasez de talento en ingeniería moderan la velocidad a la que las empresas locales pueden pasar del ensamblaje de back-end al diseño y la fabricación avanzada.

Conclusiones Clave del Informe

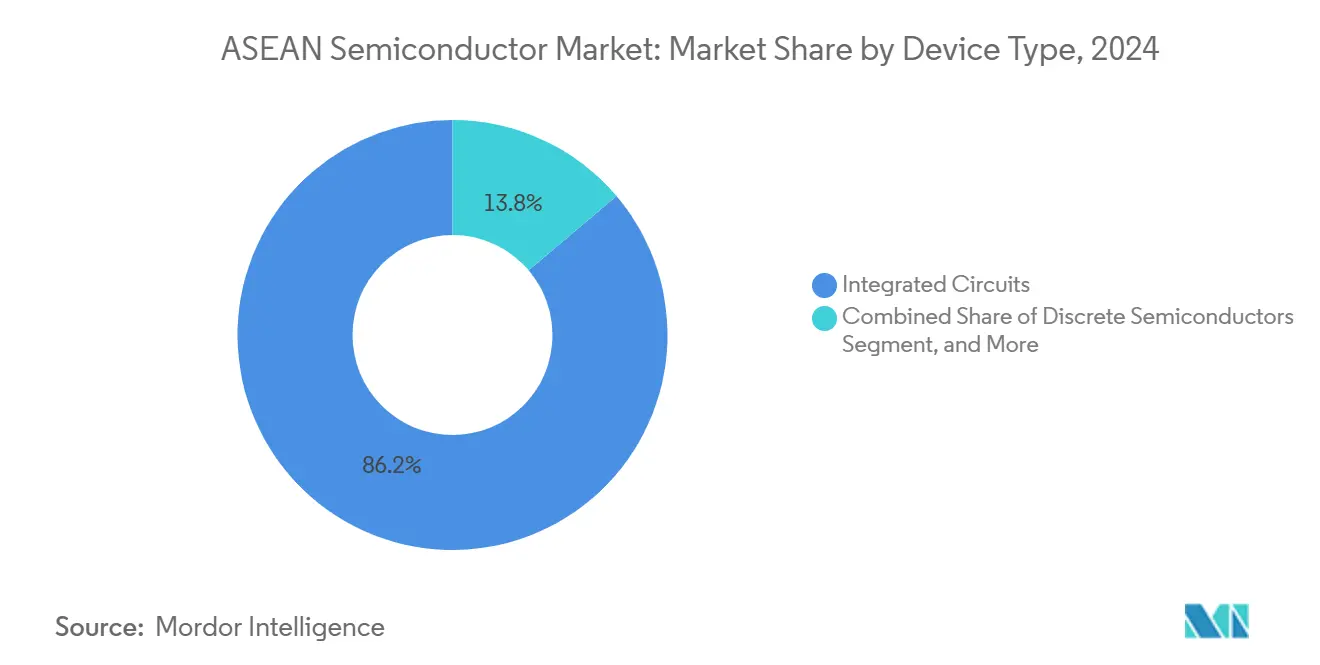

- Por tipo de dispositivo, los circuitos integrados representaron el 86,2% de la participación del mercado de semiconductores de la ASEAN en 2024; los sensores y MEMS registraron el crecimiento más rápido con una CAGR del 7,8% hasta 2030.

- Por modelo de negocio, el segmento de diseño/fabless representó el 68,1% del tamaño del mercado de semiconductores de la ASEAN en 2024 y se proyecta que se expanda a una CAGR del 7,5% entre 2025 y 2030.

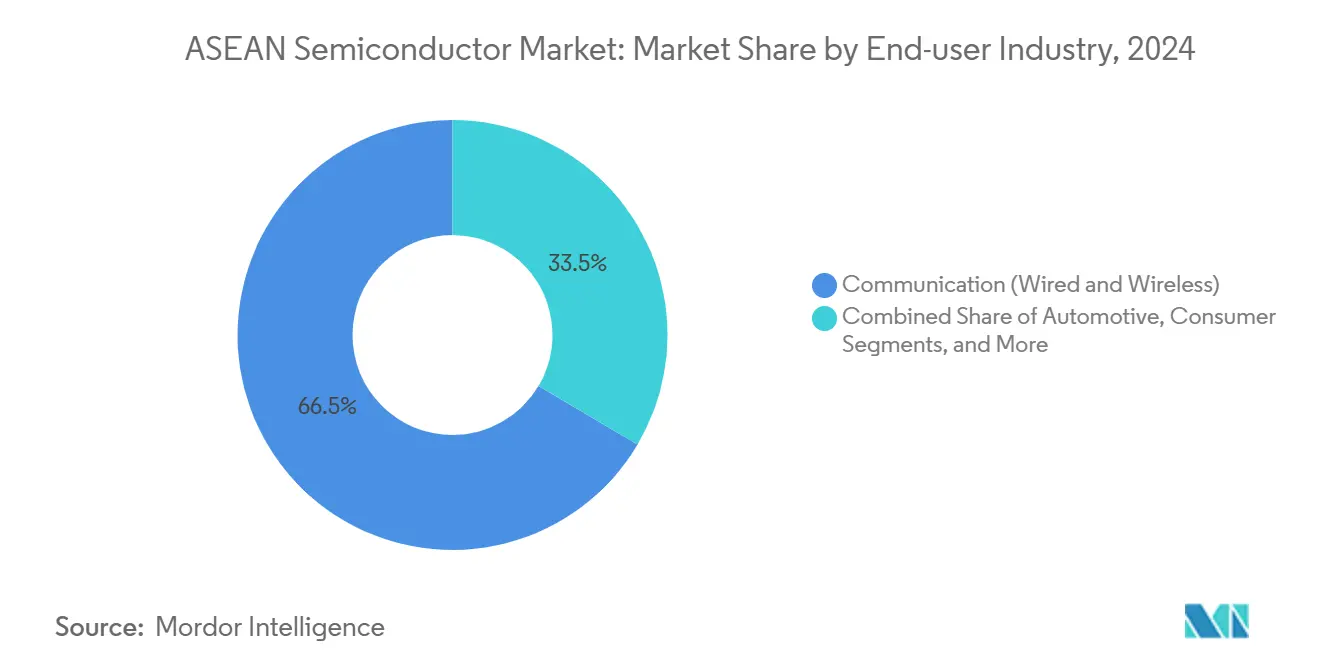

- Por usuario final, las aplicaciones de comunicaciones lideraron con una participación de ingresos del 66,5% en 2024, mientras que las cargas de trabajo de IA avanzan a una CAGR del 9,9% hasta 2030.

- Por país, Malasia representó el 47,6% de los ingresos de 2024, mientras que se prevé que Vietnam registre la CAGR más rápida del 8,2% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de semiconductores para vehículos eléctricos y ADAS | +1.8% | Malasia, Tailandia y Vietnam como mercados principales | Mediano plazo (2-4 años) |

| Expansión de centros de datos habilitados con IA | +1.5% | Singapur, Malasia e Indonesia como centros principales | Corto plazo (≤ 2 años) |

| Despliegue de infraestructura 5G | +1.2% | Cobertura global de la ASEAN, Singapur a la cabeza | Mediano plazo (2-4 años) |

| Incentivos de inversión extranjera directa y esquemas de subsidios gubernamentales | +0.9% | Vietnam, Tailandia e Indonesia como áreas de enfoque | Largo plazo (≥ 4 años) |

| Desplazamiento de capacidad en nodos maduros de China a la ASEAN | +1.1% | Malasia, Vietnam y Tailandia como beneficiarios | Mediano plazo (2-4 años) |

| Surgimiento de centros de empaquetado avanzado listos para chiplets | +0.7% | Singapur y Malasia cuentan con instalaciones avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Semiconductores para Vehículos Eléctricos y ADAS

Tailandia tiene como objetivo que el 30% de su producción sea de vehículos eléctricos para 2030, atrayendo a fabricantes de automóviles chinos que ahora obtienen chips de potencia y sensores conformes con ISO 26262 de socios de empaquetado malasios y vietnamitas cercanos. Infineon está ampliando su línea en Kulim para producir dispositivos de carburo de silicio para inversores de vehículos eléctricos, mientras que la plataforma Snapdragon Ride de Qualcomm se envía desde OSATs regionales para los programas de Toyota y FAW.[1]Stephanie Findlay, "Qualcomm consigue proyectos de conducción autónoma con Toyota y Hongqi de FAW," KrASIA, kr-asia.com Indonesia aprovecha sus reservas de níquel para atraer proyectos de baterías y semiconductores de potencia, amplificando aún más la demanda de chips automotrices.

Expansión de Centros de Datos Habilitados con IA

Las empresas de hiperescala anclan nuevas regiones en la nube en el corredor tecnológico de Singapur y el distrito de Johor en Malasia, cada uno de los cuales requiere aceleradores de IA y memoria de alto ancho de banda que pasan por la cadena de empaquetado avanzado de la ASEAN. Los proyectos piloto de diseño respaldados por Nvidia en Ciudad Ho Chi Minh tienen como objetivo localizar diseños de chiplets para clústeres de entrenamiento de IA, mientras que las restricciones de energía renovable impulsan el desarrollo de circuitos integrados de gestión de energía personalizados para los sistemas térmicos de centros de datos en climas tropicales.

Despliegue de Infraestructura 5G

Singapur logró cobertura nacional de 5G en 2025, y Malasia tiene como objetivo que el 80% de la población alcance el mismo nivel ese año, lo que desencadena pedidos masivos de módulos de front-end de radiofrecuencia y ASIC de banda base ensamblados en Penang y Batam. El Corredor Económico del Este de Tailandia está integrando el 5G para habilitar el IoT de fábricas inteligentes, aumentando la demanda de microcontroladores industriales, mientras que los operadores vietnamitas emiten marcos a largo plazo que orientan la adquisición predecible de semiconductores.

Incentivos de Inversión Extranjera Directa y Esquemas de Subsidios Gubernamentales

Vietnam otorga exenciones fiscales de hasta 15 años para fábricas de alta tecnología, Malasia destina 5 mil millones de USD para su Estrategia Nacional de Semiconductores, y el fondo soberano de riqueza de Indonesia canaliza capital hacia clústeres de back-end. La coordinación transfronteriza permite a las empresas combinar laboratorios de diseño en Singapur con empaquetado masivo en Vietnam, maximizando los incentivos mientras se mantiene el acceso al mercado de la ASEAN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ingeniería de nodos avanzados | -1.4% | Singapur y Malasia como principales afectados | Largo plazo (≥ 4 años) |

| Riesgos geopolíticos en el suministro de materias primas | -0.8% | Exposición global de la ASEAN, Vietnam con enfoque en minerales críticos | Mediano plazo (2-4 años) |

| Intensidad energética frente a objetivos de descarbonización | -0.6% | Malasia y Tailandia como centros de manufactura | Largo plazo (≥ 4 años) |

| Débil protección local de la propiedad intelectual que frena el crecimiento fabless | -0.5% | Vietnam e Indonesia están desarrollando marcos regulatorios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería de Nodos Avanzados

Las universidades de la ASEAN amplían los planes de estudio sobre procesos de obleas, pero la región compite con Taiwán y los Estados Unidos por ingenieros veteranos en nodos de 7 nm e inferiores. Los programas de rotación corporativa llevan experiencia a fábricas en construcción, pero las largas curvas de aprendizaje limitan la velocidad de inicio de diseños, restringiendo la rapidez con que las empresas de la ASEAN pueden consolidar ingresos por propiedad intelectual.

Riesgos Geopolíticos en el Suministro de Materias Primas

China sigue refinando la mayoría de los gases especiales y tierras raras, dejando a las fábricas de la ASEAN expuestas a perturbaciones por controles de exportación. El incremento de diez veces en la producción de tierras raras de Vietnam ofrece diversificación, pero las plantas de procesamiento aún están en construcción, y la refinería Lynas de Malasia enfrenta rigurosas revisiones ambientales.[2]"China es el rey de estos metales críticos," Channel News Asia, channelnewsasia.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Sostienen el Crecimiento Liderado por el Empaquetado

Los circuitos integrados representaron el 86,2% de los ingresos en 2024 y crecen a una CAGR del 7,8%, manteniendo el tamaño del mercado de semiconductores de la ASEAN fuertemente orientado hacia módulos de sistema en chip y chiplets para cargas de trabajo de IA y móviles. Los dispositivos de potencia discretos quedan rezagados, pero reciben un impulso de los cargadores de vehículos eléctricos e inversores de energías renovables.

Los centros de empaquetado avanzado en Singapur y Malasia ahora laminan dados de lógica, memoria y entrada/salida en sustratos únicos, monetizando el conocimiento de gestión térmica necesario para los aceleradores de IA con integración tridimensional de circuitos integrados. Los centros de optoelectrónica en las líneas de producción de teléfonos inteligentes vietnamitas sostienen una demanda constante de sensores, mientras que los proveedores de MEMS pivotan hacia unidades de presión industrial e inerciales para despliegues de fábricas inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Auge Fabless Redistribuye el Valor

Las empresas centradas en el diseño representaron el 68,1% de los ingresos de 2024, lo que señala cómo la creación de propiedad intelectual remodela el mercado de semiconductores de la ASEAN. Las empresas emergentes fabless en Ciudad Ho Chi Minh aprovechan licencias de EDA subsidiadas para diseñar núcleos RISC-V que luego ingresan al flujo de OSAT en Penang, capturando márgenes brutos más altos que los contratos de ensamblaje heredados.

Los IDM aún mantienen respaldos de capacidad —GlobalFoundries Singapore y la línea malasia de UMC aseguran el suministro de nodos maduros— pero externalizan cada vez más las construcciones de paquetes 2,5D a socios de consorcios regionales. Las leyes de protección de propiedad intelectual reforzadas y las subvenciones transfronterizas de investigación y desarrollo tienen como objetivo mantener los tape-outs locales y frenar la fuga de cerebros.

Por Industria de Usuario Final: La IA Impulsa la Transformación de la Demanda

La electrónica de comunicaciones mantuvo una participación del 66,5% en 2024, pero los servidores de IA ahora registran la CAGR más rápida del 9,9%, desplazando la participación del mercado de semiconductores de la ASEAN hacia dados de computación de alto rendimiento que requieren interposers avanzados. Los despliegues de IoT industrial en torno a fábricas 5G impulsan una adopción resiliente de microcontroladores, mientras que la expansión de los vehículos eléctricos eleva los SOC de ADAS automotrices que cumplen con ISO 26262.

Los flujos de dispositivos de consumo siguen siendo sólidos a medida que Vietnam y Malasia producen teléfonos inteligentes y computadoras portátiles, pero los ciclos de reemplazo se alargan, lo que lleva a los proveedores a diversificarse hacia ASIC de señal mixta para periféricos de IA en el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Malasia mantuvo el 47,6% de los ingresos en 2024 gracias a su clúster de OSAT con décadas de antigüedad, pero la CAGR del 8,2% de Vietnam plantea la posibilidad de reducir esa brecha antes de 2030. Singapur retiene un espacio crucial del 10% para la producción de obleas y equipos con alto contenido de investigación y desarrollo.

Las redes de proveedores consolidadas de Malasia, la ayuda estatal de 5 mil millones de USD y el refinado de tierras raras mantienen sus fundiciones a plena capacidad y con márgenes saludables a pesar de la presión de los costos energéticos. La «Isla de Silicio» de Penang continúa albergando las expansiones de ASE Group y STATS ChipPAC, reforzando la posición de Malasia en el centro del mercado de semiconductores de la ASEAN.

Las agresivas exenciones fiscales de Vietnam, sus 16 acuerdos de libre comercio y la planta insignia de pruebas y ensamblaje de Intel han establecido un alto estándar en cuanto a la velocidad de adición de capacidad. El Fab-Lab de 75 millones de USD en Da Nang ancla las habilidades de empaquetado avanzado, mientras que las normas obligatorias de chips locales vigentes a partir de 2027 profundizan los grupos de diseño doméstico.[3]"Đà Nẵng đầu tư mạnh cho ngành công nghiệp bán dẫn," Vietnamplus.vn

Singapur combina marcos de propiedad intelectual de clase mundial con una inversión de 2 mil millones de USD de Silicon Box que lleva los sustratos listos para chiplets a escala. Aunque los costos laborales superan a los de sus pares, su regulación predecible y su proximidad al capital global continúan atrayendo mandatos de sede central e investigación y desarrollo. Tailandia e Indonesia completan el panorama: el Corredor Económico del Este de Bangkok incentiva los chips automotrices; Yakarta apuesta por la adyacencia de la cadena de suministro de baterías para cultivar fábricas de dispositivos de potencia.

Panorama Competitivo

El mercado de semiconductores de la ASEAN alberga un mosaico de multinacionales y competidores locales emergentes. La fábrica de 300 mm de GlobalFoundries en Woodlands ancla la demanda de 0,13 µm a 22 nm, mientras que el sitio malasio de UMC refuerza el exceso de capacidad. Micron avanza con líneas de apilamiento de DRAM en Singapur para abastecer servidores de IA.

Los disruptores regionales incluyen casas de diseño vietnamitas que elaboran núcleos de inferencia de IA para clientes en la nube, y boutiques de propiedad intelectual malasias que codesarrollan extensiones RISC-V con asociaciones de Arm. Los principales OSAT ASE Group y Amkor amplían sus carteras de empaquetado a 2,5D y fan-out, captando negocios de chiplets alejándose del noreste de Asia.

Los mandatos gubernamentales de contenido local inclinan las licitaciones hacia proveedores con capacidad autóctona, lo que lleva a las multinacionales a formar empresas conjuntas o construir módulos de «copia exacta» dentro de las fronteras de la ASEAN. Las solicitudes de patentes para capas de pasivación tolerantes a la humedad e interconexiones de chiplets de baja latencia subrayan un tejido de innovación en maduración.[4]"BoS Semiconductors se une al Consorcio UCIe…," Design-reuse.com

Líderes de la Industria de Semiconductores de la ASEAN

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Operations Pte. Ltd.

United Microelectronics Corporation (Singapore)

Infineon Technologies Asia Pacific Pte. Ltd.

Silicon Box Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El primer ministro de Vietnam ordena capacidades de diseño y fabricación de chips nacionales para 2027 con el fin de profundizar la cadena de valor.

- Agosto de 2025: Da Nang lanza un Fab-Lab de 75 millones de USD para acelerar el desarrollo de habilidades en empaquetado avanzado.

- Julio de 2025: Samsung obtiene el contrato de chips de IA de Tesla, lo que señala el creciente prestigio de la producción de la ASEAN en segmentos de alto rendimiento.

- Mayo de 2025: El ministro de finanzas de Vietnam y Samsung discuten incentivos de IVA, elevando la inversión total de Samsung a 23,2 mil millones de USD.

Alcance del Informe del Mercado de Semiconductores de la ASEAN

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Singapur |

| Malasia |

| Tailandia |

| Vietnam |

| Indonesia |

| Resto de Países de la ASEAN |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

| Por País | Singapur | |||

| Malasia | ||||

| Tailandia | ||||

| Vietnam | ||||

| Indonesia | ||||

| Resto de Países de la ASEAN | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de la ASEAN en 2025?

Está valorado en 135,43 mil millones de USD y se proyecta que registre una CAGR del 7,12% hasta 2030.

¿Qué país lidera la producción de semiconductores en la ASEAN?

Malasia posee el 47,6% de los ingresos de 2024 gracias a su ecosistema maduro de ensamblaje y pruebas.

¿Qué impulsa la demanda futura de chips en el Sudeste Asiático?

La adopción de vehículos eléctricos, la construcción de centros de datos de IA y los despliegues de 5G proporcionan el mayor impulso plurianual.

¿Por qué las empresas están trasladando la capacidad de nodos maduros a la ASEAN?

Los beneficios de costos, la diversificación del riesgo geopolítico y los generosos incentivos de inversión extranjera directa fomentan la migración desde China.

¿Cuál es el uso final de chips de más rápido crecimiento en la región?

Las cargas de trabajo de IA, en particular los aceleradores para centros de datos, se están expandiendo a una CAGR del 9,9% hasta 2030.

Última actualización de la página el: