Tamaño y Participación del Mercado de Semiconductores de Vietnam

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 10.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Vietnam por Mordor Intelligence

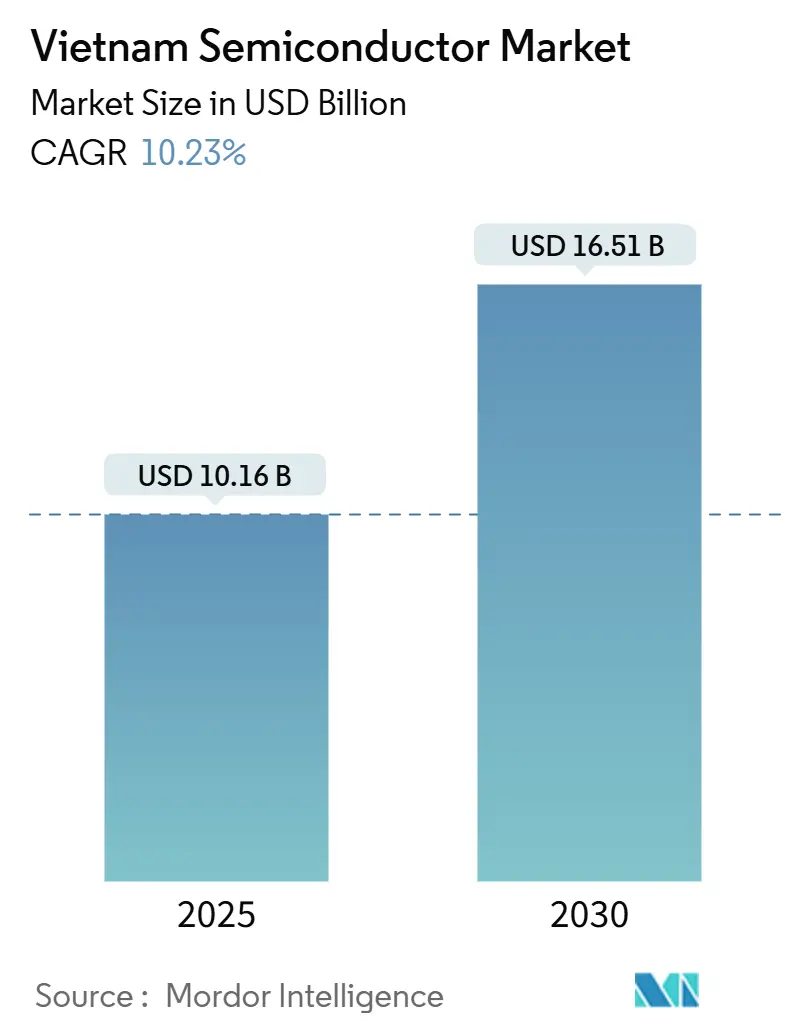

El tamaño del mercado de semiconductores de Vietnam se sitúa en 10.160 millones de USD en 2025 y se prevé que alcance los 16.510 millones de USD en 2030, avanzando a una CAGR del 10,23%. Esta sólida trayectoria posiciona al mercado de semiconductores de Vietnam como el centro de fabricación alternativo fundamental para las empresas que recalibran sus cadenas de suministro centradas en China. La inversión extranjera directa de Intel, Samsung y Amkor ancla la capacidad avanzada de ensamblaje y pruebas, mientras que la creciente demanda de teléfonos inteligentes, IoT y aplicaciones de IA sostiene el crecimiento de volumen a largo plazo. Los incentivos gubernamentales bajo la Estrategia Nacional de Semiconductores 2024-2030 y los vínculos comerciales preferenciales con los Estados Unidos aceleran aún más la localización en el envasado y diseño de dispositivos. Persisten brechas en la cadena de suministro ascendente, como la dependencia de gases importados de ultra alta pureza; sin embargo, las reservas de minerales de tierras raras crean una cobertura estratégica que pocos competidores pueden igualar.[1]Community Intel, "Conozca los sitios de Intel: Vietnam," Intel, intel.com

Conclusiones Clave del Informe

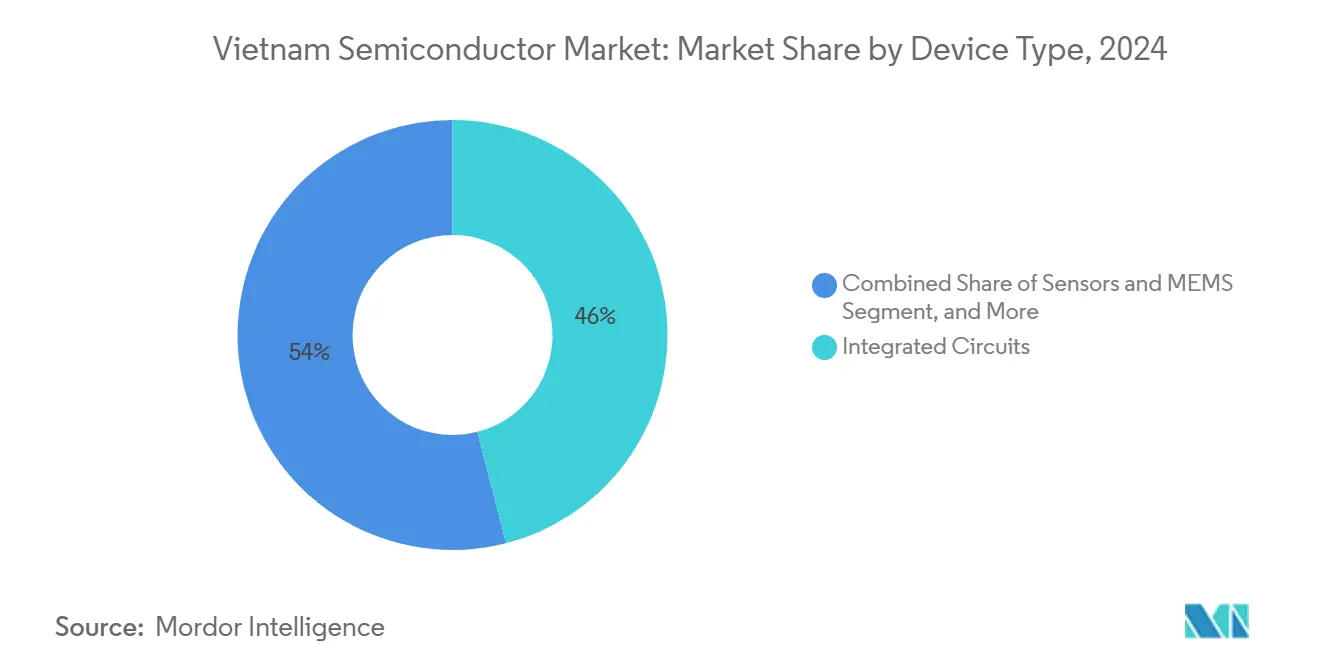

- Por tipo de dispositivo, los circuitos integrados lideraron con una participación de ingresos del 46% en 2024; se proyecta que los sensores y MEMS avancen a una CAGR del 13,21% hasta 2030.

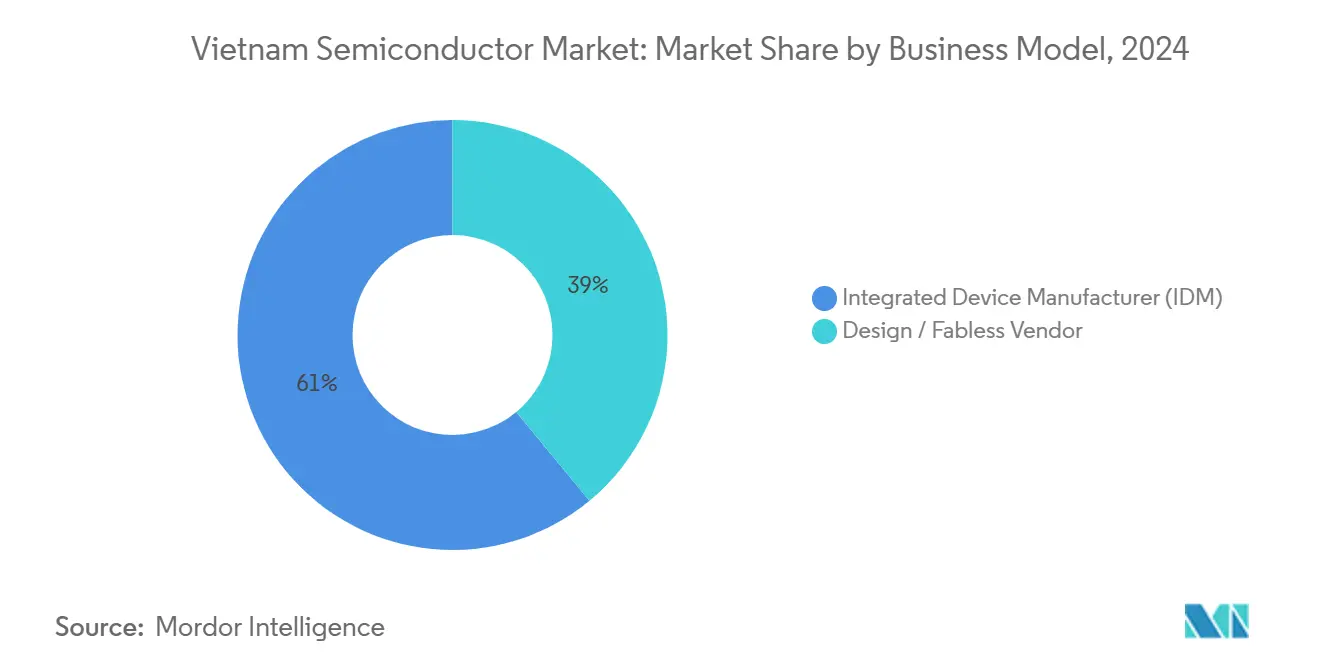

- Por modelo de negocio, las operaciones IDM representaron el 61% del tamaño del mercado de semiconductores de Vietnam en 2024; se prevé que el segmento fabless se expanda a una CAGR del 12,88% hasta 2030.

- Por industria de usuario final, las aplicaciones de comunicaciones captaron el 29% de la participación del tamaño del mercado de semiconductores de Vietnam en 2024; se prevé que las aplicaciones de inteligencia artificial crezcan a una CAGR del 13,89% en el mismo horizonte.

Tendencias e Información del Mercado de Semiconductores de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la IED de las instalaciones de Intel, Samsung y Amkor | +2.10% | Norte de Vietnam (Bac Ninh, Thai Nguyen) | Mediano plazo (2-4 años) |

| Incentivos fiscales de la "Estrategia Nacional de Semiconductores 2024-2030" del Gobierno | +1.80% | Nacional, concentrado en Ciudad Ho Chi Minh, Hanói | Largo plazo (≥ 4 años) |

| Expansión de la base de exportación de electrónica de Vietnam (teléfonos inteligentes/IoT) | +1.50% | Mercados de exportación globales, principalmente EE. UU. y UE | Corto plazo (≤ 2 años) |

| Depósitos de minerales de tierras raras que permiten materiales locales en la cadena de suministro ascendente | +1.20% | Provincias del norte con operaciones mineras | Largo plazo (≥ 4 años) |

| 1.000 licencias de IP de chips importadas que reducen las barreras de entrada al diseño | +0.90% | Nacional, con concentración en centros tecnológicos | Mediano plazo (2-4 años) |

| Cadena de talento público-privada (50.000 ingenieros para 2030) | +1.40% | Nacional, con ganancias tempranas en Ciudad Ho Chi Minh, Hanói, Da Nang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la IED de las Instalaciones de Intel, Samsung y Amkor

Las inversiones a gran escala de Intel, Samsung y Amkor proporcionan capacidad avanzada de Sistema en Paquete y crean centros regionales para el envasado de próxima generación, esencial para dispositivos de IA y 5G. El sitio de Intel procesa la mitad del volumen global de envasado y pruebas de la empresa. El desembolso anual continuo de Samsung de 1.000 millones de USD y la planta de Amkor en Bac Ninh por valor de 1.600 millones de USD añaden escala y transferencia tecnológica que elevan al mercado de semiconductores de Vietnam en sofisticación dentro de la cadena de valor.[2]"La nueva fábrica de Amkor está lista para abrir en Vietnam," Amkor Technology, amkor.com Los efectos secundarios incluyen la localización de proveedores y la mejora de las competencias de la fuerza laboral en las zonas industriales del norte.

Incentivos Fiscales de la "Estrategia Nacional de Semiconductores 2024-2030" del Gobierno

El gobierno otorga cuatro años de exención total del impuesto sobre la renta seguidos de una tasa reducida del 50% durante nueve años, lo que genera una ventaja fiscal sobre los competidores regionales.[3]"Texto completo del Decreto 205/2025-NĐ-CP que modifica…," Gobierno de Vietnam, chinhphu.vn Un comité directivo presidido por el Primer Ministro coordina los ministerios para garantizar una política coherente que ancle las inversiones a largo plazo. Las ambiciones van más allá del ensamblaje para abarcar el diseño y la eventual fabricación, reforzando el camino de la industria de semiconductores de Vietnam hacia la parte superior de la cadena de valor.

Expansión de la Base de Exportación de Electrónica de Vietnam

Las exportaciones de electrónica alcanzaron los 142.000 millones de USD en 2023, consolidando la demanda descendente de chips utilizados en teléfonos inteligentes, sensores IoT e infraestructura 5G. La producción de teléfonos inteligentes de Samsung y el programa "Fabricado en Vietnam" de MediaTek para chipsets Wi-Fi 6/7 ilustran el ciclo de retroalimentación virtuoso entre la fabricación por contrato y el diseño de chips doméstico. Una plataforma de exportación más amplia protege las tasas de utilización de las fábricas y justifica la continua entrada de capital.

Depósitos de Minerales de Tierras Raras que Permiten Materiales Locales en la Cadena de Suministro Ascendente

Vietnam posee las segundas mayores reservas de tierras raras del mundo, lo que otorga al mercado de semiconductores de Vietnam una cobertura única en la cadena de suministro ascendente a medida que los Estados Unidos priorizan la seguridad de materiales críticos. Los planes gubernamentales para desarrollar la minería y el procesamiento sostenibles se vinculan directamente con los insumos químicos para semiconductores, diferenciando al país de Malasia y Tailandia, donde no existen reservas comparables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de fábricas de obleas sub-28 nm en el país | -1.70% | Nacional, afectando la producción de nodos avanzados | Largo plazo (≥ 4 años) |

| Déficit de ingenieros frente a la demanda anual | -1.30% | Nacional, agudo en Ciudad Ho Chi Minh y Hanói | Corto plazo (≤ 2 años) |

| Riesgos de inestabilidad de la red eléctrica para fábricas de alto consumo energético en el sur y centro de Vietnam | -0.80% | Sur y Centro de Vietnam | Mediano plazo (2-4 años) |

| Dependencia de gases y productos químicos de ultra alta pureza importados | -0.60% | Nacional, afectando todas las operaciones de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Fábricas de Obleas Sub-28 nm en el País

Vietnam carece de fábricas de nodos avanzados, lo que deja a los procesadores de IA de alto margen y a los chips móviles de última generación dependientes de las importaciones. La intensidad de capital superior a los 10.000 millones de USD y las agudas necesidades de servicios públicos dificultan las construcciones locales. Sin capacidad sub-28 nm, el mercado de semiconductores de Vietnam renuncia al conjunto de mayor valor en la cadena de suministro, aunque las asociaciones intermediadas por el gobierno con fundiciones taiwanesas podrían cerrar esta brecha en un horizonte más largo.

Déficit de Ingenieros Frente a la Demanda

La producción actual de ingeniería satisface aproximadamente el 40-50% del requisito anual de 150.000, lo que obliga a las empresas a importar talento o ralentizar la expansión. La inflación salarial erosiona las ventajas de costos laborales, particularmente en diseño, donde Vietnam emplea actualmente alrededor de 7.000 ingenieros, muy por debajo de la capacidad de Taiwán. Los programas académicos acelerados están aumentando, pero tardarán varios ciclos en cerrar la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan la Escala de Envasado Avanzado

Los circuitos integrados representaron el 46% de la participación del mercado de semiconductores de Vietnam en 2024, subrayando su papel central en el sostenimiento de los volúmenes de ensamblaje y pruebas. Intel, Samsung y Amkor se especializan en tecnologías avanzadas de abanico extendido a nivel de oblea y SiP, alineándose con la creciente demanda de aceleradores de IA y módulos de radiofrecuencia 5G. Los sensores y MEMS, aunque representan una porción menor, registran la CAGR de segmento más alta del 13,21% a medida que aumenta la adopción automotriz y de IoT. El próximo laboratorio de fabricación en Da Nang por valor de 1.800 millones de USD aumentará el tamaño total del mercado de semiconductores de Vietnam para la capacidad de envasado de circuitos integrados en 10 millones de unidades adicionales anuales, aliviando los cuellos de botella globales en la producción de módulos avanzados.

Los dispositivos de potencia discretos y la optoelectrónica de Vietnam mantienen una demanda estable de las líneas de terminales móviles e iluminación LED, mientras que los convertidores analógico-digital de nicho, como el CTDA200M del CT Group, muestran una compresión acelerada del ciclo de diseño. El acceso a 1.000 bloques de propiedad intelectual importados acorta aún más los ciclos de verificación, aumentando las victorias de diseño entre las empresas fabless locales.

Por Modelo de Negocio: La Presencia IDM Proporciona la Columna Vertebral de Producción

Las operaciones IDM representaron el 61% del tamaño del mercado de semiconductores de Vietnam en 2024, respaldadas por la cartera de envasado integral de Intel y la pila de memoria y lógica verticalmente integrada de Samsung. Esta dominancia garantiza una utilización de capacidad predecible y orienta la agrupación de proveedores en las provincias del norte, reduciendo los costos logísticos. El modelo fabless es, no obstante, el de mayor crecimiento con una CAGR del 12,88%, liderado por FPT Semiconductor, Viettel High Tech y el próximo centro de diseño de Marvell en Ciudad Ho Chi Minh. Los incentivos gubernamentales para eximir los derechos de importación de propiedad intelectual y agilizar las aprobaciones de fabricación de circuitos integrados inclinan aún más a los nuevos participantes hacia la economía fabless, presagiando una estructura más equilibrada para 2030.

Las estrategias de fabricación ligera ganan terreno a medida que las empresas locales externalizan la producción de obleas a Taiwán mientras retienen la verificación y el envasado en el país. Este enfoque híbrido limita la exposición de capital y eleva la captura de valor local, en consonancia con los objetivos de la Estrategia Nacional.

Por Industria de Usuario Final: La Base de Comunicaciones Impulsa el Impulso de la IA

Los dispositivos de comunicaciones, principalmente teléfonos inteligentes y estaciones base de telecomunicaciones, representaron el 29% de la participación del tamaño del mercado de semiconductores de Vietnam en 2024. El complejo de múltiples plantas de Samsung sigue siendo el segundo mayor productor de terminales móviles del mundo y, por tanto, un consumidor constante de circuitos integrados de gestión de energía, módulos de radiofrecuencia e imagen y sensores de imagen. Las cargas de trabajo de inteligencia artificial representan la expansión más rápida con una CAGR del 13,89%, impulsada por la demanda de envasado de memoria de alto ancho de banda y chiplets adaptados a la inferencia en centros de datos. El centro de I+D de IA de FPT en Da Nang y las colaboraciones de IA en el borde de VinAI con Qualcomm ilustran cómo el mercado de semiconductores de Vietnam ahora influye, y no solo sigue, las arquitecturas de cómputo emergentes.

La electrónica automotriz gana impulso a medida que madura la hoja de ruta de vehículos eléctricos de VinFast y los proveedores de primer nivel localizan módulos ADAS. La electrónica de consumo, la automatización industrial y los proyectos de seguridad gubernamental completan una demanda diversificada que amortigua las oscilaciones cíclicas en cualquier segmento vertical individual.

Análisis Geográfico

El norte de Vietnam ancla la producción a gran escala. Bac Ninh alberga la emblemática planta SiP de 200.000 m² de Amkor y la línea de memoria de Samsung, mientras que Thai Nguyen empaqueta teléfonos inteligentes y circuitos integrados para exportación. Juntas, estas provincias representan aproximadamente el 65% del tamaño del mercado de semiconductores de Vietnam en producción de ensamblaje y envasado. Ciudad Ho Chi Minh lidera el diseño y la integración de software con más de 50 entidades fabless y centros de I+D multinacionales. La expansión de Marvell y las academias de diseño de chips de FPT convierten al centro del sur en el principal polo de atracción de talento.

Da Nang forma un tercer polo incipiente centrado en el laboratorio de fabricación de envasado avanzado por valor de 1.800 millones de USD. Su ubicación central acorta la logística entre las líneas de suministro norte-sur y alivia el riesgo de concentración. Los programas de infraestructura, como el aeropuerto de Long Thanh y las mejoras de la red eléctrica, aumentan la resiliencia crítica para los flujos de proceso de alta intensidad energética. Los acuerdos de libre comercio con los Estados Unidos, Japón y Corea del Sur amplían el acceso al mercado y agilizan las aprobaciones de tecnología de doble uso.

La competencia de Malasia y Singapur sigue siendo intensa, pero el mercado de semiconductores de Vietnam mantiene un descuento en costos laborales junto con profundos ecosistemas de fabricación electrónica. El Decreto 205/2025 facilita aún más los procedimientos de arrendamiento de terrenos y aduanas, acelerando la calificación de líneas y las importaciones de equipos. Estas ventajas estructurales impulsan la CAGR proyectada del 10,23% a pesar de los vientos en contra externos.[4]"¿Abrirá el 'gigante' estadounidense Marvell el principal centro de diseño de semiconductores del mundo en la ZPE de Tan Thuan?" Tan Thuan Corporation, tanthuan.com.vn

Panorama Competitivo

Aproximadamente 50 empresas de diseño y 15 casas de envasado crean un campo moderadamente concentrado. Intel, Samsung y Amkor dominan la producción de alto volumen, mientras que los campeones locales como FPT Semiconductor, Viettel High Tech y VNPT Technology se expanden hacia circuitos integrados de gestión de energía, transceptores de radiofrecuencia y controladores LED. La integración vertical emerge como un tema común. El ecosistema "FPT Chip Inside" de FPT agrupa propiedad intelectual, formación y soporte de software, alentando a los fabricantes de equipos originales domésticos a especificar chips locales. El laboratorio conjunto de MediaTek con Viettel y FPT permite co-fabricaciones de chipsets Wi-Fi 7, una señal temprana de modelos de co-creación.

El liderazgo tecnológico se centra en el envasado avanzado de abanico extendido, interposers de chiplets y herramientas de automatización de diseño electrónico con IA integrada. La adquisición de licencias a gran escala de ARM y Cadence acelera los ciclos de verificación, reduciendo la brecha con las casas de diseño de Taiwán. El cumplimiento de calidad con ISO 26262 y los estándares emergentes de gobernanza de IA se convierte en un diferenciador a medida que los clientes automotrices y de defensa exigen una procedencia de diseño trazable.

Si bien la escasez de ingenieros y la dependencia de materiales importados limitan el potencial al alza en el corto plazo, el capital comprometido sustancial que supera los 4.000 millones de USD señala que los inversores estratégicos ven a Vietnam como un nodo duradero en los planes de diversificación de la cadena de suministro global.

Líderes de la Industria de Semiconductores de Vietnam

Samsung Electronics Vietnam Thai Nguyen Co., Ltd.

Intel Products Vietnam Co., Ltd.

Amkor Technology Vietnam Limited Company

Hana Micron Vina Co., Ltd.

FPT Semiconductor Joint Stock Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Coherent Corporation inauguró una planta de 127 millones de USD en Dong Nai para sustratos de carburo de silicio y equipos ópticos.

- Julio de 2025: CT Group presentó el convertidor analógico-digital CTDA200M de 12 bits y 200 MSPS, diseñado en seis meses y previsto para fabricación en TSMC.

- Julio de 2025: El Viceprimer Ministro Nguyen Chi Dung acordó con la Asociación de Desarrollo Económico Sostenible de Taiwán la incorporación de 16 expertos para la transferencia de I+D en semiconductores.

- Mayo de 2025: FPT presentó su ecosistema "FPT Chip Inside" en SEMICON Sudeste Asiático y se comprometió a formar a 10.000 profesionales.

Alcance del Informe del Mercado de Semiconductores de Vietnam

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Informática / Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Informática / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de semiconductores de Vietnam?

El tamaño del mercado de semiconductores de Vietnam es de 10.160 millones de USD en 2025 y se proyecta que alcance los 16.510 millones de USD en 2030.

¿Cuál es el pronóstico de tasa de crecimiento para el sector de chips de Vietnam?

Se espera que el mercado crezca a una CAGR del 10,23% entre 2025 y 2030 gracias a la IED sostenida y los incentivos gubernamentales.

¿Qué categoría de dispositivo tiene la mayor participación de ingresos?

Los circuitos integrados representan el 46% de los ingresos del mercado debido a la sólida demanda de envasado y pruebas por parte de los fabricantes de equipos originales globales.

¿Qué modelo de negocio se expande más rápidamente?

Se prevé que el modelo fabless avance a una CAGR del 12,88% a medida que las empresas locales aprovechan la propiedad intelectual importada y la producción de obleas externalizada.

¿Por qué Vietnam es atractivo para los inversores en semiconductores?

Las ventajas fiscales competitivas, los bajos costos laborales, los recursos de tierras raras y la proximidad a los clústeres de fabricación electrónica establecidos atraen capital multinacional.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de chips locales?

Los principales obstáculos incluyen la ausencia de fábricas sub-28 nm, la escasez de ingenieros, las inestabilidades de la red eléctrica y la dependencia de gases especiales y productos químicos importados.

Última actualización de la página el: