Tamaño y Cuota del Mercado de Dispositivos Semiconductores de Corea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

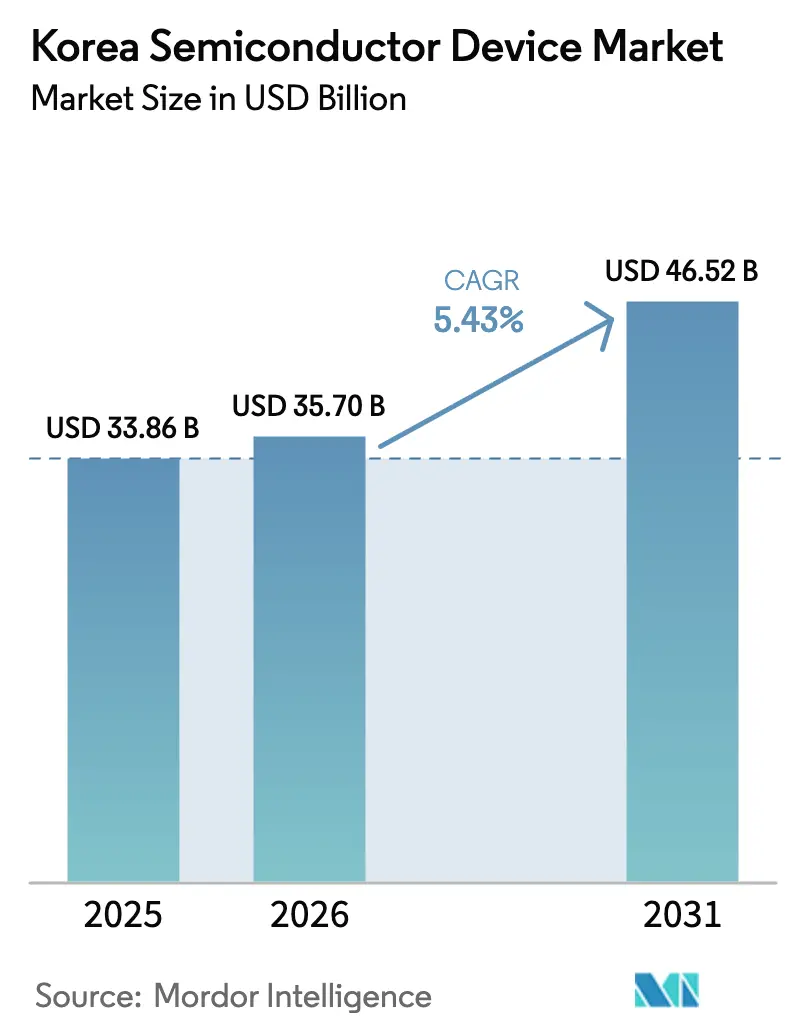

| Tamaño del mercado en el año base (2025) | 33.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Semiconductores de Corea por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos semiconductores de Corea crezca de USD 33,86 mil millones en 2025 a USD 35,7 mil millones en 2026 y se prevé que alcance USD 46,52 mil millones en 2031 a una CAGR del 5,43% durante 2026-2031. Esta expansión subraya el mercado de dispositivos semiconductores de Corea del Sur como piedra angular de la economía orientada a las exportaciones del país, con un crecimiento anclado en el programa gubernamental de USD 471 mil millones denominado "Cinturón K-Semiconductor".[1]Korea.net, "El país construirá el mayor clúster de semiconductores del mundo para 2047," korea.net La mayor demanda de memoria de alto ancho de banda (HBM) en computación de inteligencia artificial, la hoja de ruta de Samsung para la producción de 2 nm y el impulso de Hyundai–Kia hacia los dispositivos de potencia de carburo de silicio convergen para reforzar la resiliencia y la trayectoria ascendente del mercado de dispositivos semiconductores de Corea del Sur. La memoria de IA premium está reformulando el poder de fijación de precios a nivel global, mientras que las startups fabless orientadas al diseño captan capital de riesgo y profundizan la colaboración con las fundiciones nacionales. Al mismo tiempo, el aumento de las tarifas industriales de electricidad, la escasez de talento en roles de automatización de diseño electrónico y las restricciones de la Ley CHIPS sobre activos en China introducen presiones de costos y cumplimiento normativo que las partes interesadas deben gestionar.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los circuitos integrados captaron el 85,72% de la cuota del mercado de dispositivos semiconductores de Corea en 2025; los dispositivos discretos registraron la CAGR más rápida del 6,74% hasta 2031.

- Por modelo de negocio, los proveedores de diseño y fabless representaron el 67,05% del tamaño del mercado de dispositivos semiconductores de Corea en 2025, mientras que se prevé que el mismo grupo registre la CAGR más alta del 7,1% hasta 2031.

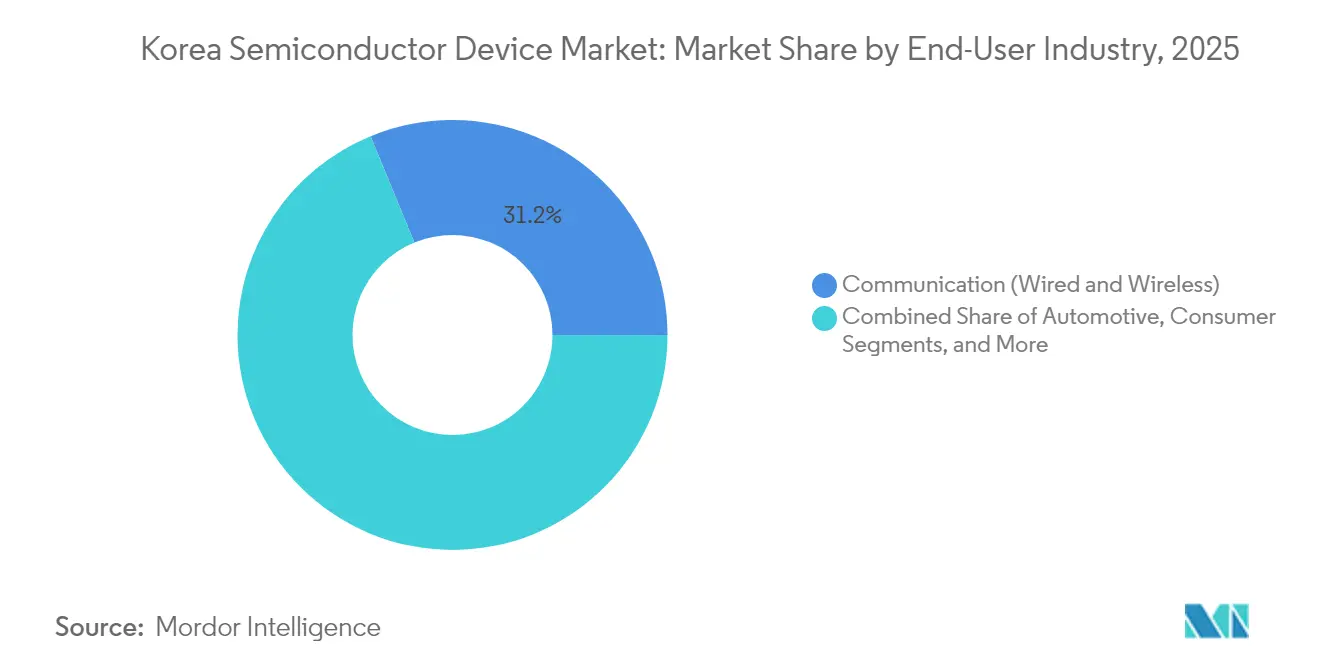

- Por industria de uso final, las comunicaciones mantuvieron el 31,22% de la cuota del mercado de dispositivos semiconductores de Corea en 2025; se prevé que las aplicaciones de inteligencia artificial se expandan a una CAGR del 7,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Semiconductores de Corea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión en el Megaclúster del Cinturón K-Semiconductor | +1.2% | Nacional, concentrado en la Provincia de Gyeonggi | Largo plazo (≥ 4 años) |

| Demanda de los Hiperescaladores de Memoria HBM3 que Impulsa la Capacidad Doméstica | +0.9% | Global, con producción centrada en Corea | Mediano plazo (2-4 años) |

| Hoja de Ruta de Samsung de 3 nm/2 nm que Incorpora Herramientas EUV Avanzadas a Corea | +0.7% | Nacional, con efecto indirecto en las cadenas de suministro regionales | Mediano plazo (2-4 años) |

| Estrategia de Vehículos Eléctricos de Hyundai–Kia que Impulsa la Adopción de Dispositivos de Potencia SiC | +0.4% | Nacional, con implicaciones de exportación | Mediano plazo (2-4 años) |

| Los incentivos de relocalización en medio de la bifurcación tecnológica EE. UU.-China están beneficiando a las fábricas IDM coreanas | +0.6% | Global, en particular el corredor EE. UU.-Corea | Corto plazo (≤ 2 años) |

| Surgimiento de dispositivos de IA en el extremo de la red en las iniciativas de fábricas inteligentes de Corea | +0.3% | Nacional, con enfoque en clústeres industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión en el Megaclúster del Cinturón K-Semiconductor

El Cinturón K-Semiconductor de USD 471 mil millones canaliza capital hacia 16 nuevas fábricas programadas para entrar en operación en 2047, con Samsung asignando KRW 360 billones (USD 260 mil millones) para seis sitios en Yongin y SK Hynix destinando KRW 122 billones (USD 87 mil millones) para cuatro instalaciones avanzadas. La capacidad mensual combinada está diseñada para alcanzar 7,7 millones de obleas para 2030, creando eficiencias de costos impulsadas por la densidad y acelerando la transferencia de tecnología entre instalaciones adyacentes. La infraestructura unificada del megaclúster para energía, agua y logística facilita la entrada de empresas fabless más pequeñas, fomentando un ecosistema donde las innovaciones se propagan rápidamente por todo el mercado de dispositivos semiconductores de Corea. Los incentivos de relocalización provenientes de clientes occidentales que buscan diversificación geográfica respecto a Taiwán refuerzan aún más las perspectivas de utilización, posicionando a Corea como un centro de producción alternativo de primer nivel. Los créditos fiscales gubernamentales de hasta el 50% sobre los gastos en I+D para tecnologías estratégicas reducen el costo efectivo del capital, mejorando los perfiles de rentabilidad en herramientas de vanguardia.

Demanda de los Hiperescaladores de Memoria HBM3 que Impulsa la Capacidad Doméstica

SK Hynix aprovechó la comercialización de HBM3E para superar a Samsung en la cuota global de DRAM, alcanzando el 36% en el primer trimestre de 2025 a medida que los hiperescaladores priorizaron el ancho de banda sobre el costo. Los dispositivos HBM alcanzan entre tres y cuatro veces el precio de venta promedio de la DRAM convencional, otorgando a los proveedores locales un crecimiento de ingresos desproporcionado respecto al crecimiento en bits. El muestreo anticipado de HBM4 para Nvidia en marzo de 2025 subraya la estrecha alineación de la hoja de ruta con los ciclos de vida de los aceleradores de IA. Un acuerdo de desarrollo conjunto con TSMC sobre arquitecturas de apilamiento avanzadas asegura aún más el lugar de Corea en el núcleo de la cadena de memoria de IA. A medida que los hiperescaladores cierran contratos plurianuales para asegurar el suministro, los planes de gasto de capital doméstico están cada vez más respaldados por señales concretas de demanda, reforzando el impulso ascendente del mercado de dispositivos semiconductores de Corea.

Hoja de Ruta de Samsung de 3 nm/2 nm que Incorpora Herramientas EUV Avanzadas a Corea

Samsung comenzó a instalar una herramienta de litografía EUV de Alta-NA a finales de 2024, marcando el primer despliegue en Asia del escáner de nueva generación. El movimiento acelera la adopción de estructuras de suministro de energía en la parte trasera previstas para el nodo SF2Z de 2 nm en 2027, que promete una reducción del 17% en el área de celda en comparación con los diseños convencionales. El número de capas EUV aumentará un 30%, creando una demanda derivada de películas protectoras, fotorresistencias y ópticas de precisión fabricadas localmente.[2]The Elec, "El nodo de 2 nm de Samsung tendrá un 30% más de capas EUV," thelec.net La hoja de ruta de Samsung apunta a cuadruplicar los compromisos con clientes de IA y computación de alto rendimiento para 2028, enviando una señal positiva a lo largo de la cadena de suministro doméstica de equipos y materiales. Esta gravedad tecnológica consolida la relevancia de Corea para los proveedores upstream, profundizando la resiliencia del mercado de dispositivos semiconductores de Corea.

Estrategia de Vehículos Eléctricos de Hyundai–Kia que Impulsa la Adopción de Dispositivos de Potencia SiC

Hyundai Mobis presentó planes para internalizar la producción de semiconductores para inversores de tracción y módulos de control de iluminación, con énfasis en los MOSFET de carburo de silicio. Se prevé que el contenido de semiconductores automotrices en los vehículos eléctricos coreanos se triplique para 2030, alineándose con el objetivo gubernamental de 4,5 millones de vehículos de cero emisiones. La integración vertical permite a Hyundai–Kia adaptar los dispositivos a los requisitos de eficiencia específicos de la plataforma, acortando los ciclos de diseño y mejorando la garantía de suministro. Los jugadores fabless especializados en ASIC de grado automotriz ahora se benefician de adquisiciones preferenciales y acuerdos de desarrollo conjunto, ampliando la participación en el mercado de dispositivos semiconductores coreanos. Las perspectivas de exportación mejoran a medida que los vehículos eléctricos de marca coreana continúan ganando cuota en Europa y el Sudeste Asiático, aumentando la demanda exterior para las fábricas domésticas de dispositivos de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez doméstica de talento para ingenieros de EDA y verificación de diseño | -0.8% | Nacional, con efecto indirecto en las operaciones regionales | Mediano plazo (2-4 años) |

| Altas Tarifas Eléctricas Vinculadas al GNL que Elevan el OPEX de las Fábricas | -0.6% | Nacional, afectando a todas las operaciones de fabricación | Corto plazo (≤ 2 años) |

| Restricciones de la Ley CHIPS de EE. UU. sobre Fábricas de Propiedad Coreana en China | -0.4% | Global, afectando específicamente las operaciones en China | Mediano plazo (2-4 años) |

| Riesgo de Permisos por Estrés Hídrico para Nuevas Megafábricas | -0.3% | Nacional, concentrado en los clústeres de semiconductores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Doméstica de Talento para Ingenieros de EDA y Verificación

El ecosistema de diseño de Corea tiene dificultades para cubrir vacantes en roles de EDA y verificación formal, y la Asociación de Comercio Internacional de Corea advierte que la competitividad en diseño podría erosionarse sin una rápida expansión de startups. La inflación salarial persiste a medida que los unicornios de chips de IA compiten por la escasa experiencia disponible; Rebellions recibió más de 500 solicitudes para 30 puestos, pero aun así cita escasez en la cartera de candidatos. Los legisladores elevaron los créditos fiscales en I+D al 50% y destinaron KRW 9 billones (USD 6,5 mil millones) para la educación en semiconductores, aunque los líderes de la industria advierten que el alivio inmediato es limitado porque la verificación de nodos avanzados exige años de exposición práctica. Las exenciones a la jornada laboral de 52 horas de Corea siguen siendo objeto de debate, poniendo de relieve la tensión entre la reforma laboral y la competitividad global. A menos que los flujos de talento se aceleren, los cronogramas de tape-out para diseños de vanguardia corren el riesgo de sufrir retrasos, atenuando el potencial alcista a corto plazo del mercado de dispositivos semiconductores de Corea.

Altas Tarifas Eléctricas Vinculadas al GNL que Elevan el OPEX de las Fábricas

Las tarifas eléctricas industriales aumentaron aproximadamente un 70% entre 2022 y 2024, revirtiendo décadas de subvención y dejando a los fabricantes coreanos pagando más que los usuarios residenciales. Una fábrica de última generación consume entre 50 y 100 MW de potencia continua, por lo que cualquier incremento marginal de USD 0,01 por kWh comprime significativamente los márgenes en los nodos de productos básicos. Algunos productores están buscando acuerdos directos de compra de energía renovable, aunque la intermitencia de la red plantea preocupaciones sobre la fiabilidad. Los analistas advierten que la escalada persistente de costos podría trasladar la producción de lógica de productos básicos y memoria de nodos maduros al exterior, reduciendo la utilización en las fábricas domésticas. Los segmentos de menor margen podrían perder competitividad en costos frente a competidores que operan en jurisdicciones con tarifas más bajas, ejerciendo una presión a la baja sobre la CAGR agregada del mercado de dispositivos semiconductores de Corea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio de los Circuitos Integrados Ancla el Crecimiento

Los circuitos integrados representaron el 85,72% de la cuota del mercado de dispositivos semiconductores de Corea en 2025 y se proyecta que avancen a una CAGR del 6,32% hasta 2031, respaldados por el liderazgo de SK Hynix y Samsung en DRAM y HBM. Los ingresos por memoria continúan superando la expansión en volumen porque los dispositivos HBM aseguran precios premium vinculados a las cargas de trabajo de inteligencia artificial. La producción de lógica se beneficia del lanzamiento del proceso de 3 nm de Samsung, atrayendo nuevas victorias de diseño en aceleradores de IA y computación de alto rendimiento. La demanda de microcontroladores y DSP crece de manera constante a medida que proliferan las instalaciones de fábricas inteligentes. Las categorías de componentes discretos, optoelectrónicos y de sensores ocupan una base de ingresos más pequeña pero ganan importancia estratégica a medida que la adopción de vehículos eléctricos impulsa la demanda de MOSFET de carburo de silicio y diodos láser de grado lidar.

El impulso en el empaquetado avanzado amplifica el valor de los circuitos integrados, con proveedores domésticos compitiendo por comercializar el enlace híbrido para HBM4 y los interposers 2.5D. El tamaño del dispositivo en el mercado de dispositivos semiconductores de Corea para dispositivos de IA en el extremo de la red ricos en sensores se proyecta que crezca en sincronía con los despliegues de ciudades inteligentes, alentando a las startups a codiseñar MEMS con fundiciones establecidas para la creación rápida de prototipos. Las inversiones en dispositivos de potencia reciben apoyo político a través de medidas de estímulo a la movilidad ecológica, creando un circuito de retroalimentación donde la electrificación automotriz impulsa flujos de ingresos de semiconductores diversificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Creación de Valor Centrada en el Diseño se Acelera

Los proveedores de diseño y fabless controlaron el 67,05% del tamaño del mercado de dispositivos semiconductores de Corea en 2025 y se prevé que registren la CAGR más sólida del segmento del 7,1% hasta 2031, a medida que la financiación de capital de riesgo migra desde la fabricación de hardware hacia el aprovechamiento de la propiedad intelectual. La fusión de Rebellions y Sapeon, valorada en KRW 2 billones, pone de relieve el entusiasmo de los inversores por las plataformas locales de chips de IA. Los fondos del sector público que totalizan KRW 24 billones en préstamos a bajo interés aceleran los tape-outs, mientras que los mandatos de adquisición preferencial apuntan al 80% de aceleradores de IA diseñados domésticamente en los centros de datos coreanos para 2030.

Los titanes IDM Samsung y SK Hynix continúan integrando diseño, fabricación y empaquetado, pero también están cortejando a clientes externos a través de servicios de fundición y empaquetado. Emergen modelos operativos híbridos en los que los equipos de diseño internos colaboran con proveedores externos de EDA y startups locales para personalizar soluciones verticales. Esta división del trabajo mejora el tiempo de comercialización y distribuye el riesgo en toda la industria de dispositivos semiconductores de Corea, facilitando la iteración rápida sin duplicación completa de costos generales.

Por Industria de Uso Final: Las Cargas de Trabajo de IA Lideran el Cambio en la Demanda

Los equipos de comunicación retuvieron el 31,22% de la cuota del mercado de dispositivos semiconductores de Corea en 2025, impulsados por los despliegues de estaciones base 5G y redes privadas en polígonos industriales. Sin embargo, las cargas de trabajo de IA entregan la CAGR más rápida del 7,86%, a medida que los hiperescaladores cuadruplican los recuentos de clústeres de GPU y los dispositivos de inferencia en el extremo de la red se extienden por las fábricas inteligentes. La electrificación automotriz cataliza la demanda de dispositivos de potencia de carburo de silicio y procesadores de visión ADAS, convergiendo con los objetivos nacionales de 4,5 millones de vehículos de cero emisiones para 2030.

Las aplicaciones de computación y almacenamiento de datos aprovechan la ola HBM, permitiendo a los proveedores de memoria coreanos capturar valor desproporcionado respecto a los volúmenes de bits enviados. La automatización industrial impulsa los envíos de fusión de sensores y microcontroladores, mientras que la electrónica de consumo, aunque madura, proporciona un volumen de base estable para sensores de imagen y almacenamiento basado en NAND. Los contratos gubernamentales para aceleradores de IA de defensa introducen nuevos requisitos de diseño de alta fiabilidad que se trasladan a los sectores comerciales, ampliando aún más el mercado de dispositivos semiconductores de Corea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La producción doméstica sigue concentrada en gran medida en la Provincia de Gyeonggi, donde el Cinturón K-Semiconductor desarrolla más de 10 fábricas de nueva construcción, creando economías de escala en servicios públicos y logística. Los ingresos por exportaciones alcanzaron USD 141,9 mil millones en 2024, un salto del 43,9%, impulsado principalmente por los envíos de memoria de IA premium. China sigue siendo el principal destino, aunque las restricciones de la Ley CHIPS y los regímenes de control de exportaciones de EE. UU. alientan a las empresas coreanas a diversificar sus ventas.

Estados Unidos registra el crecimiento de importaciones más rápido para los chips coreanos, ayudado por la subvención de USD 6,4 mil millones de la Ley CHIPS para la fundición de Samsung en Texas, que consolida los vínculos de la cadena de suministro para nodos avanzados. Europa ofrece una demanda constante de dispositivos de potencia alineada con los mandatos sobre vehículos eléctricos. El Sudeste Asiático e India abren nuevos canales de electrónica de consumo y automatización industrial donde los vendedores coreanos capitalizan en la reputación de marca y los servicios de diseño llave en mano.

Japón mantiene un comercio simbiótico de materiales y equipos, a pesar de la superposición en carteras de memoria. Los pronósticos a largo plazo de la Asociación de la Industria del Mercado de Dispositivos Semiconductores de Corea prevén que el país capture el 20% de la cuota de producción global para 2032, superando a Taiwán a medida que maduran las inversiones en el Cinturón K-Semiconductor.

Panorama Competitivo

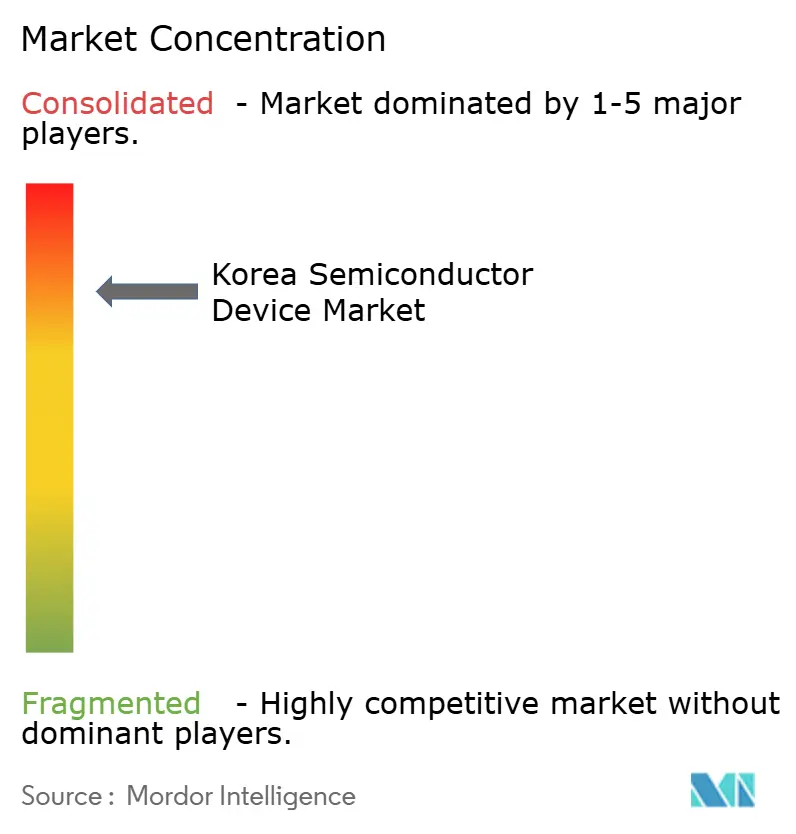

El mercado de dispositivos semiconductores de Corea exhibe alta concentración en memoria, donde SK Hynix y Samsung en conjunto poseen aproximadamente el 70% global de DRAM y más del 70% de la cuota de HBM. El liderazgo de SK Hynix en HBM se deriva de diseños de apilamiento de disipación térmica más rápidos que cumplen con las especificaciones de Nvidia antes que los competidores. Samsung, por su parte, persigue la lógica avanzada de 2 nm para diferenciar su oferta de fundición en aceleradores de IA, ganando USD 16,5 mil millones en pedidos de silicio de Tesla en julio de 2025.[4]Korea Herald, "Musk respalda el acuerdo de chips de IA de Samsung," koreaherald.com

La competencia en fundición sigue siendo global; la cuota del 13% de Samsung está por detrás del 62% de TSMC, aunque la expansión en Austin y el contrato del sensor de imagen de próxima generación de Apple reposicionan a Samsung como una segunda fuente creíble para chips de 3 nm y 2 nm. Las startups fabless emergentes Rebellions, DeepX y FuriosaAI recaudaron colectivamente más de USD 249 millones desde 2024, canalizando fondos hacia arquitecturas específicas para IA que integran procesamiento en memoria y aceleración de transformadores.

El empaquetado avanzado forma el próximo campo de batalla: SK Hynix muestreó HBM4 de 12 alturas en 2025, mientras Samsung invierte en entrega de energía en la parte trasera y enlace híbrido. Los fabricantes de equipos locales capitalizan la nueva demanda de películas protectoras, fotorresistencias y disipadores de calor a nivel de oblea, completando un ecosistema verticalmente integrado. Dado que los dos principales actores superan el 80% de cuota en memoria pero menos del 15% en fundición, el mercado general se clasifica en 8 en la escala de concentración, reflejando dominio en segmentos seleccionados pero fragmentación en otros.

Líderes de la Industria de Dispositivos Semiconductores de Corea

Intel Corporation

Toshiba Corporation

Samsung Electronics Co. Ltd

NXP Semiconductors NV

SK Hynix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: SK Hynix y SanDisk firmaron un memorando de entendimiento para estandarizar la memoria Flash de Alto Ancho de Banda dirigida a GPU de IA.

- Agosto de 2025: Samsung comenzó a producir chips de sensores de imagen de próxima generación de Apple en su fundición de Austin.

- Julio de 2025: Tesla confirmó un acuerdo de suministro de chips de IA por USD 16,5 mil millones con Samsung Electronics.

- Julio de 2025: El presidente del Grupo SK se reunió con el CEO de OpenAI para profundizar la colaboración en HBM.

Alcance del Informe del Mercado de Dispositivos Semiconductores de Corea

Un dispositivo semiconductor es un componente electrónico que depende de las propiedades electrónicas del material semiconductor para su función.

El mercado de dispositivos semiconductores coreanos está segmentado por tipo de dispositivo (semiconductores discretos, optoelectrónica, sensores, circuitos integrados [analógicos, lógicos, de memoria, micro (microprocesadores, microcontroladores, procesadores de señales digitales)]), por vertical de usuario final (automotriz, comunicaciones [cableadas e inalámbricas], consumo, industrial, computación/almacenamiento de datos).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Semiconductores Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otra Optoelectrónica | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros Sensores y MEMS | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Por encima de 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación/Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Semiconductores Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otra Optoelectrónica | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros Sensores y MEMS | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógico | ||||

| Memoria | ||||

| Por Nodo Tecnológico | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Por encima de 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Industria de Uso Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de semiconductores de Corea del Sur en 2031?

Se prevé que el mercado alcance USD 46,52 mil millones en 2031, reflejando una CAGR del 5,43% durante 2026-2031.

¿Qué categoría de dispositivo domina los ingresos?

Los circuitos integrados generaron el 85,72% de los ingresos en 2025 y continúan liderando hasta 2031.

¿Por qué es importante la HBM para los proveedores coreanos?

La memoria de alto ancho de banda alcanza precios premium e impulsa los aceleradores de IA, ayudando a SK Hynix y Samsung a asegurar contratos a largo plazo.

¿Qué políticas apoyan a las startups centradas en el diseño?

El Cinturón K-Semiconductor de Seúl ofrece créditos fiscales de hasta el 50% en I+D y un programa de educación de KRW 9 billones que alimenta el talento en diseño.

¿Cómo están afectando los precios de la electricidad a las fábricas?

Las tarifas industriales aumentaron aproximadamente un 70% entre 2022 y 2024, elevando los costos operativos y llevando a las empresas a explorar la compra directa de energía renovable.

Última actualización de la página el: