Tamaño y Participación del Mercado de Semiconductores de Malasia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

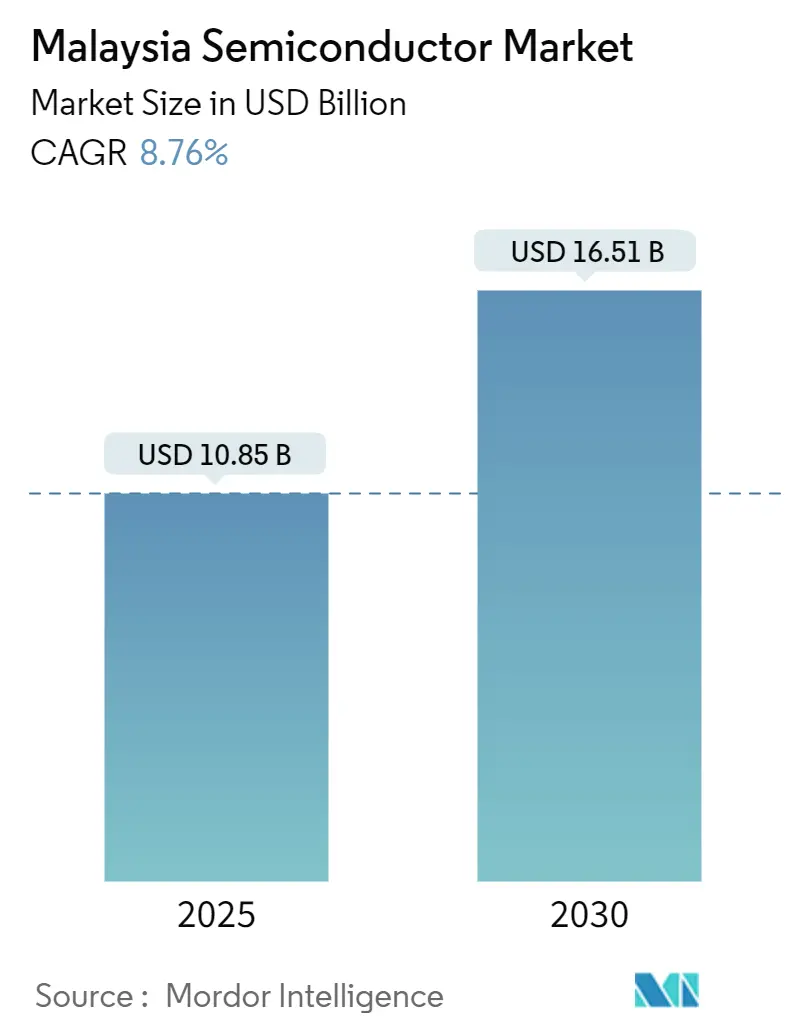

| Tamaño del Mercado (2025) | 10.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Malasia por Mordor Intelligence

El tamaño del mercado de semiconductores de Malasia alcanzó los USD 10,85 mil millones en 2025 y se proyecta que ascienda a USD 16,51 mil millones para 2030, lo que se traduce en una CAGR del 8,76% durante el período de pronóstico. Un historial de producción de medio siglo, más de USD 100 mil millones en compromisos de capital anunciados y una Estrategia Nacional de Semiconductores financiada por el gobierno con RM 25 mil millones anclan esa trayectoria ascendente.[1]Autoridad de Desarrollo de Inversiones de Malasia, "La Estrategia Nacional de Semiconductores guiará a la industria hacia la cadena de valor," mida.gov.my El reequilibrio geopolítico de las cadenas de suministro alejándose de China dirige los mandatos de ensamblaje de alto valor y empaquetado avanzado hacia instalaciones en Malasia, mientras que una base exportadora valorada en RM 575 mil millones (USD 130 mil millones) en 2024 confirma su relevancia global. Los circuitos integrados dominan la producción fabril, pero la creciente demanda de sensores y MEMS, los sólidos incentivos y la rápida adopción de dispositivos de potencia para vehículos eléctricos amplían el conjunto de oportunidades. La creciente competencia por mano de obra calificada y servicios públicos confiables representa un obstáculo que las empresas compensan mediante automatización, adquisición de energía verde y programas de mejora de competencias específicos.

Conclusiones Clave del Informe

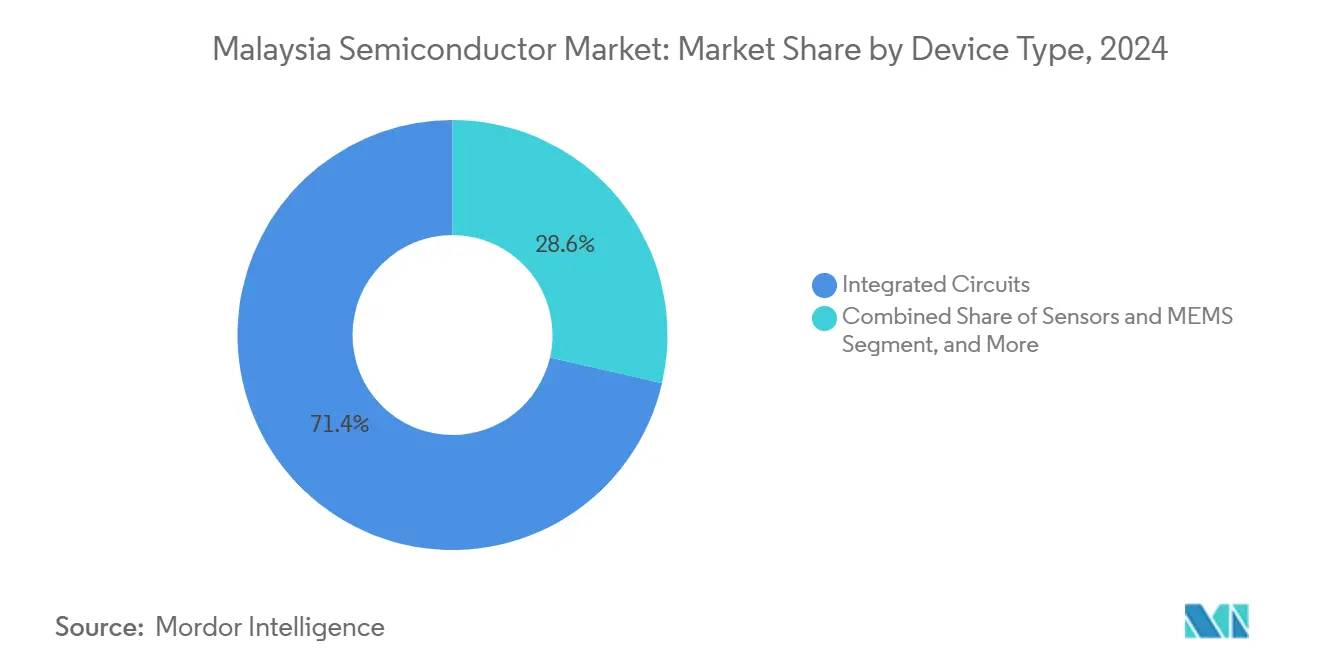

- Por tipo de dispositivo, los circuitos integrados lideraron con el 71,40% de la participación del mercado de semiconductores de Malasia en 2024. Los sensores y MEMS avanzan a una CAGR del 10,56% hasta 2030, la más rápida entre las categorías de dispositivos.

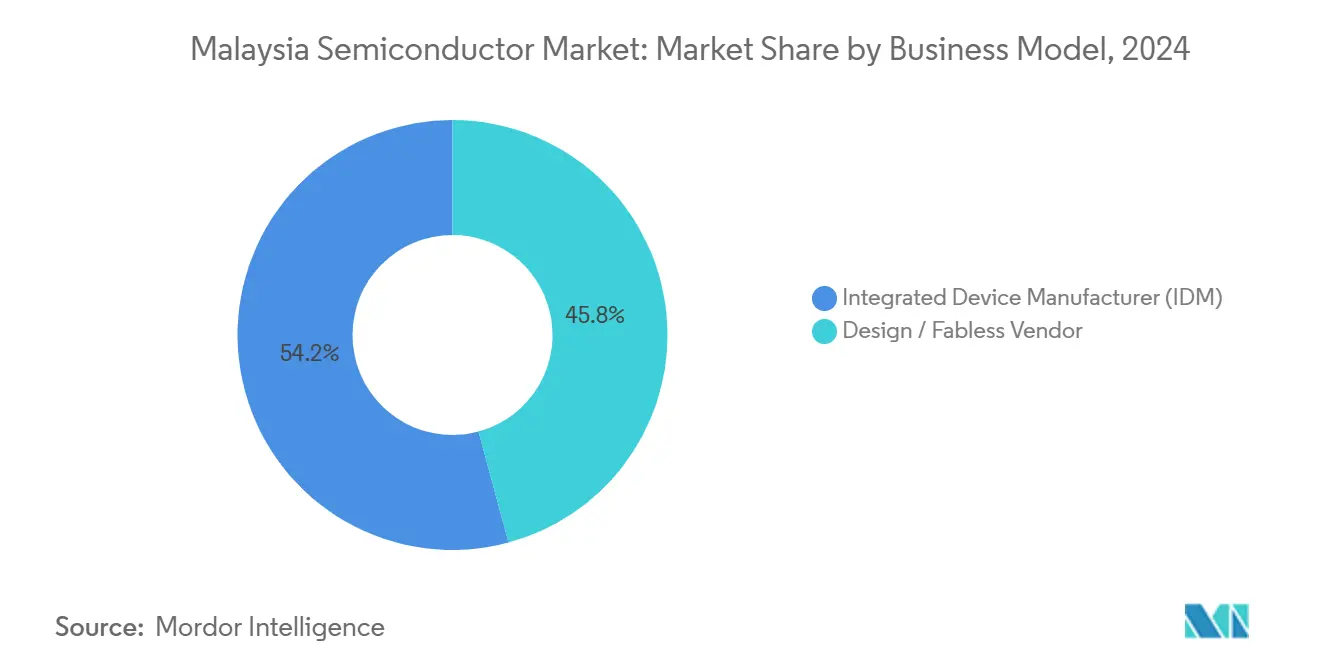

- Por modelo de negocio, el segmento de Fabricantes de Dispositivos Integrados (IDM) mantuvo el 54,20% de la participación del tamaño del mercado de semiconductores de Malasia en 2024. Se proyecta que los proveedores de diseño y fabless se expandan a una CAGR del 9,88% hasta 2030.

- Por industria de usuario final, las aplicaciones de comunicaciones representaron el 27,60% de la participación de ingresos en 2024. Las aplicaciones de IA registran el mayor crecimiento previsto con una CAGR del 11,21% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos incentivos gubernamentales y exenciones fiscales | +1.80% | Nacional, con concentración en Penang, Kedah, Selangor | Mediano plazo (2-4 años) |

| Creciente demanda interna de electrificación automotriz | +1.20% | Nacional, con efecto secundario en los centros automotrices de la ASEAN | Largo plazo (≥ 4 años) |

| Aumento de la externalización global de terminales 5G a los OSAT malayos | +1.50% | Penang, Selangor, con impacto regional en la ASEAN | Corto plazo (≤ 2 años) |

| Surgimiento de Penang como centro regional de pruebas de chips | +1.00% | Centrado en Penang, extendiéndose al norte de Malasia | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía verde que reducen los costos operativos de las fábricas | +0.80% | Nacional, particularmente en las zonas industriales de Kedah y Penang | Largo plazo (≥ 4 años) |

| Adopción temprana de empaquetado avanzado basado en chiplets | +0.70% | Penang, Cyberjaya, con transferencia tecnológica a otros estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Incentivos Gubernamentales y Exenciones Fiscales

La Estrategia Nacional de Semiconductores asigna RM 25 mil millones en incentivos fiscales que incluyen estatus de empresa pionera, subsidios a la inversión y licencias aceleradas. Esas condiciones impulsaron más de RM 1 billón (USD 232,2 mil millones) en gasto comprometido desde 2021 hasta mediados de 2024, destacando la fábrica de carburo de silicio de EUR 7 mil millones de Infineon y la planta de sustratos de EUR 1,7 mil millones de AT&S. Las tasas corporativas preferenciales dentro de la Zona Económica Especial Johor-Singapur amplían el margen de incentivos para las empresas emergentes de IA y computación cuántica. El predecible marco de políticas reduce el riesgo de entrada para las multinacionales y acelera el escalado para los proveedores locales, añadiendo impulso positivo al mercado de semiconductores de Malasia.

Creciente Demanda Interna de Electrificación Automotriz

Los vehículos eléctricos incorporan el triple de contenido de semiconductores que los automóviles de combustión interna. La instalación de Infineon en Kulim, diseñada para atender el 30% del mercado global de potencia de carburo de silicio a finales de la década, valida ese factor de atracción. La posición de Malasia como base de ensamblaje de vehículos de la ASEAN significa que los crecientes programas de vehículos eléctricos se traducen directamente en pedidos locales de chips. Los semiconductores de potencia, los circuitos integrados de gestión de baterías y los sensores avanzados de asistencia al conductor sustentan, por tanto, un flujo de crecimiento incremental para el mercado de semiconductores de Malasia.

Aumento de la Externalización Global de Terminales 5G a los OSAT Malayos

Los principales OSAT, incluidos ASE Technology y Unisem, añadieron espacio en salas limpias y equipos avanzados de pruebas de RF para acomodar la complejidad de los terminales 5G. La quinta planta de ASE en Penang elevó el espacio total a 3,4 millones de pies cuadrados.[3]ASE Holdings, "ASE amplía su instalación de empaquetado y pruebas de chips," aseglobal.com Combinado con el objetivo de adopción doméstica del 5G de Malasia de un 84% de penetración móvil para 2029, los flujos de externalización consolidan el papel de Penang en las cadenas de suministro globales de teléfonos inteligentes.

Surgimiento de Penang como Centro Regional de Pruebas de Chips

Más de 350 empresas extranjeras y 4.000 pymes operan dentro de la "Isla de Silicio" de Penang. Décadas de conocimiento acumulado se extienden ahora a formatos de sistema en paquete e integración 3D para dispositivos automotrices, de IA e industriales. Los fabricantes locales de equipos se ubican en el mismo lugar para acortar los ciclos de actualización, mientras que las subvenciones estatales subsidian la automatización de la Industria 4.0. Estos efectos de red mantienen ajustados los plazos de ensamblaje y prueba y atraen futuros programas de chiplets, apoyando una captura de valor sostenida en el mercado de semiconductores de Malasia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento calificado en diseño avanzado de circuitos integrados | -1.50% | Nacional, aguda en Penang y Cyberjaya | Corto plazo (≤ 2 años) |

| Creciente volatilidad en las tarifas de servicios públicos (agua y energía) | -0.80% | Nacional, afectando particularmente a las fábricas de alta intensidad energética | Mediano plazo (2-4 años) |

| Dependencia geopolítica excesiva de la cadena de suministro centrada en China | -1.20% | Nacional, con mayor exposición en las instalaciones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Ecosistema local limitado de materias primas de grado para obleas | -0.90% | Nacional, afectando las ambiciones de integración hacia aguas arriba | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Calificado en Diseño Avanzado de Circuitos Integrados

Las universidades entregan solo 5.000 graduados en ingeniería cada año frente a una necesidad sectorial de aproximadamente 50.000, lo que crea cuellos de botella en el diseño analógico, la verificación y el empaquetado avanzado. Las brechas salariales con Singapur aceleran la fuga de cerebros. Aunque la alianza Arm-Malasia capacitará a 10.000 ingenieros en una década, los lanzamientos de proyectos a corto plazo aún dependen de especialistas expatriados. La brecha de talento frena la velocidad a la que el mercado de semiconductores de Malasia puede migrar hacia actividades ricas en propiedad intelectual.

Creciente Volatilidad en las Tarifas de Servicios Públicos (Agua y Energía)

La energía puede representar hasta el 20% del costo de fabricación, y las revisiones tarifarias vinculadas a los precios del combustible introducen riesgo de previsión. Las restricciones estacionales de agua en Kedah y Penang ya han llevado a las fábricas a invertir en plantas de reciclaje y estanques de reserva. La adquisición de energía renovable cumple los objetivos de ESG pero añade costos de equilibrio, especialmente para cargas continuas. Estas variables pesan en la planificación de márgenes e influyen en las decisiones de selección de ubicación dentro del mercado de semiconductores de Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los circuitos integrados anclan los ingresos mientras los sensores se disparan

Los circuitos integrados mantuvieron el 71,40% de la participación del mercado de semiconductores de Malasia en 2024, un testimonio de la profunda experiencia en procesos que abarca microcontroladores, gestión de energía y lógica de alto rendimiento. Los subsegmentos como los dispositivos analógicos y de RF se benefician de los vínculos de larga data con los proveedores globales de telecomunicaciones. El ensamblaje de memoria proporciona estabilidad de volumen a pesar de las fluctuaciones de precios. El cambio a la arquitectura de chiplets invita a un empaquetado avanzado de mayor valor añadido, ayudando a los OSAT locales a ampliar sus márgenes.

Los sensores y MEMS registran la CAGR más rápida del 10,56% hasta 2030, impulsados por los mandatos de seguridad automotriz, la automatización de fábricas y la adopción de dispositivos portátiles. Las líneas malayas ya producen sensores de presión, magnéticos e inerciales para marcas globales de automóviles de primer nivel. Los dispositivos ópticos y de potencia discretos continúan apoyando la expansión de la iluminación LED y los cargadores de vehículos eléctricos. Esta combinación diversificada de dispositivos protege al mercado de semiconductores de Malasia de los choques de demanda en un único segmento.

Por Modelo de Negocio: La escala del IDM se combina con la agilidad fabless

Los IDM capturaron el 54,20% del tamaño del mercado de semiconductores de Malasia en 2024, aprovechando el control de extremo a extremo para proteger el conocimiento y asegurar la calidad del suministro. Intel, Infineon y STMicroelectronics integran I+D, procesamiento de obleas y pruebas dentro de sus instalaciones en Malasia, agilizando los ciclos de retroalimentación. Sin embargo, el aumento de los costos laborales y la escasez de talento empujan a los IDM hacia una mayor automatización de fábricas.

Los actores de diseño y fabless, aunque más pequeños hoy en día, se están expandiendo a una CAGR del 9,88% a medida que las políticas impulsan la creación de propiedad intelectual. Los parques de diseño de circuitos integrados recién formados en Selangor y Penang ofrecen herramientas EDA subsidiadas, mientras que la asociación de USD 250 millones con Arm reduce las barreras de entrada a núcleos de procesadores avanzados. Las exitosas salidas a bolsa de casas de diseño locales como Oppstar subrayan el apetito inversor. La colaboración entre las empresas emergentes fabless y los OSAT locales mejora la cohesión del ecosistema y avanza en la sofisticación del mercado de semiconductores de Malasia.

Por Industria de Usuario Final: Las comunicaciones lideran y la IA acelera

Los equipos de comunicaciones consumieron el 27,60% de la producción de 2024 a medida que los fabricantes de equipos originales globales redirigieron el ensamblaje de radio 5G hacia instalaciones malayas que ofrecen neutralidad y competencia RF madura. Los continuos despliegues de estaciones base 5G en toda la ASEAN sostienen la demanda de amplificadores de potencia RF, asegurando la utilización base para los OSAT.

Las cargas de trabajo de inteligencia artificial ofrecen el pronóstico de CAGR más sólido del 11,21%. Los compromisos de USD 10 mil millones en centros de datos de hiperescala en torno a Johor y Cyberjaya impulsan los pedidos de aceleradores de IA, memoria de alto ancho de banda y sustratos avanzados. Los segmentos automotriz, de consumo e industrial añaden un crecimiento equilibrado a medida que se acelera la penetración de los vehículos eléctricos, los dispositivos para el hogar inteligente y las modernizaciones de la Industria 4.0. Esta cartera de clientes diversificada refuerza la estabilidad de los ingresos del mercado de semiconductores de Malasia.

Análisis Geográfico

Penang ancla el mercado de semiconductores de Malasia, albergando más de 350 fábricas multinacionales y 4.000 pymes de apoyo que en conjunto representan aproximadamente el 80% de la capacidad nacional de ensamblaje y pruebas. El efecto clúster de la isla acorta las líneas de suministro, integra los servicios de equipos y fomenta una rápida transferencia de conocimiento.

El Parque de Alta Tecnología de Kulim en Kedah emerge como el nodo de fabricación avanzada. La planta de carburo de silicio de EUR 7 mil millones de Infineon y la instalación de sustratos de EUR 1,7 mil millones de AT&S han convertido a Kedah en un punto focal de dispositivos de potencia y sustratos. Selangor, cerca de Kuala Lumpur, concentra casas de diseño de circuitos integrados, sedes regionales y financiación de capital de riesgo, aprovechando el acceso al aeropuerto y la infraestructura digital para acelerar el tiempo de comercialización.

A nivel regional, Malasia superó a China en 2024 en flujos de inversión extranjera directa orientados a la diversificación de la cadena de suministro de semiconductores, captando USD 235 mil millones y reforzando su neutralidad estratégica.[4]Mark Kennedy et al., "Cómo el Sudeste Asiático puede atraer más inversión extranjera directa en chips e IA," Wilson Center, wilsoncenter.org La competencia de Vietnam y Tailandia persiste en términos de costos, mientras que Singapur disputa los mandatos de diseño de alto nivel. La Zona Económica Especial Johor-Singapur pretende fusionar la profundidad manufacturera de Malasia con la agilidad de capital singapurense, creando potencialmente un corredor de innovación transfronterizo.

La fortaleza logística descansa en los puertos de aguas profundas de Penang y Port Klang, además de enlaces de carga aérea bien desarrollados que proporcionan ventanas de entrega de 48 horas a los principales centros asiáticos. Las vulnerabilidades incluyen la dependencia de obleas importadas y gases especiales, que el gobierno pretende mitigar mediante paquetes de incentivos para actividades de aguas arriba. En general, la dispersión geográfica se alinea con un ascenso en la cadena de valor y sustenta la resiliencia en todo el mercado de semiconductores de Malasia.

Panorama Competitivo

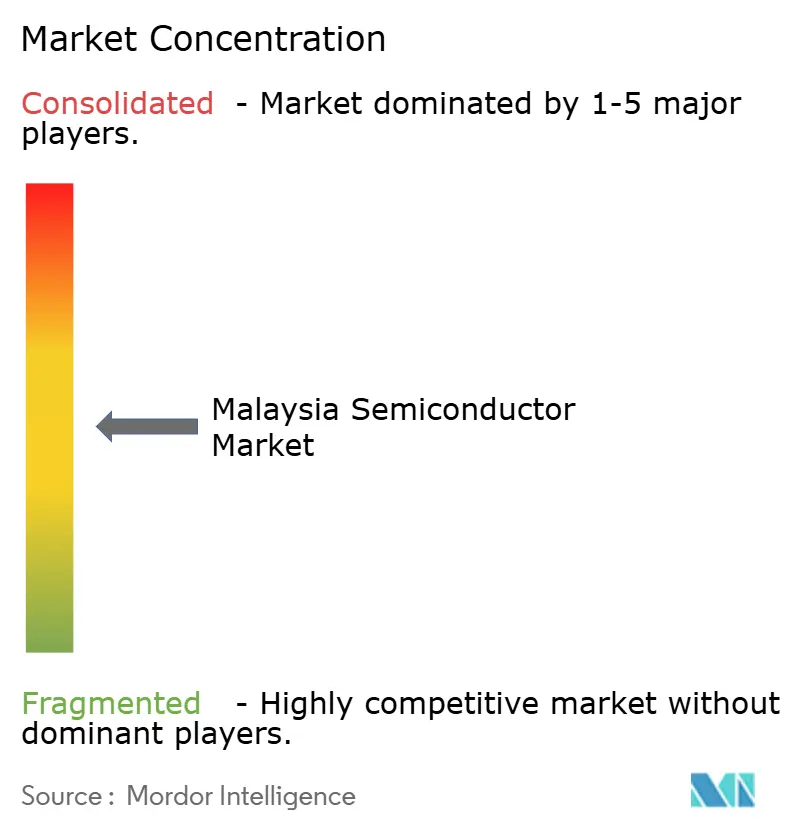

El mercado de semiconductores de Malasia exhibe una concentración de nivel medio. Los principales actores globales y sus filiales locales combinadas mantienen cerca del 60% de la producción total, mientras que los campeones autóctonos cubren roles de nicho en pruebas, inspección y mecanizado de precisión. El megasitio de ensamblaje y pruebas de Intel, la fábrica de dispositivos de potencia de Infineon y el complejo de empaquetado ampliado de ASE anclan la presencia multinacional. Los líderes locales como Inari Amertron y ViTrox se especializan en pruebas de módulos RF e inspección óptica automatizada respectivamente, suministrando a múltiples clientes de primer nivel.

Los movimientos estratégicos durante 2024-2025 se centraron en la expansión de capacidad y la migración tecnológica. ASE triplicó el espacio en Penang para atender la demanda de IA y automoción, mientras que Intel pausó su inversión de USD 7 mil millones en empaquetado avanzado a la espera de claridad en el mercado global. AT&S entregó la primera línea de sustratos de alta gama del Sudeste Asiático, posicionando a Malasia para capturar los picos de demanda de placas base y aceleradores de IA. Los acuerdos de colaboración, como la asociación con Arm, señalan la transición hacia la generación de propiedad intelectual y los servicios de diseño dentro del mercado de semiconductores de Malasia.

La intensidad de la competencia acelera la captación de talento y empuja los salarios al alza. Las empresas despliegan becas, programas de doble titulación y contratación en el extranjero para cerrar las brechas. La adopción de automatización y los acuerdos de compra de energía verde reducen el costo por pasada de oblea y satisfacen los mandatos ESG buscados por los clientes globales. Las fusiones y adquisiciones son limitadas, pero se anticipan adquisiciones de nicho en pruebas de sensores de imagen y ensamblaje de módulos de potencia a medida que los especialistas locales amplían sus carteras.

Líderes de la Industria de Semiconductores de Malasia

Infineon Technologies (Malaysia) Sdn. Bhd.

Intel Technology Sdn. Bhd.

STMicroelectronics Sdn. Bhd.

Osram Opto Semiconductors (Malaysia) Sdn. Bhd.

Silterra Malaysia Sdn. Bhd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Malasia firmó un acuerdo de USD 250 millones con Arm Holdings para desarrollar competencias locales en diseño de chips y capacitar a 10.000 ingenieros.

- Febrero de 2025: ASE Technology inauguró su quinta planta en Penang, expandiéndose a 3,4 millones de pies cuadrados y enfocándose en el empaquetado para IA y automoción.

- Enero de 2025: AT&S abrió su instalación de sustratos de EUR 1,7 mil millones en Kulim para abastecer sistemas de IA.

- Diciembre de 2024: Weeroc comprometió RM 20 millones para una planta de chips especializados en Selangor que comenzará a principios de 2025.

Alcance del Informe del Mercado de Semiconductores de Malasia

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microcontroladores (MCU) | ||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de semiconductores de Malasia en 2025?

Se valora en USD 10,85 mil millones, con una expansión esperada hacia USD 16,51 mil millones para 2030.

¿Qué tan rápido está creciendo el mercado?

El mercado registra una CAGR del 8,76% para 2025-2030, respaldado por flujos de inversión impulsados por incentivos.

¿Qué categoría de dispositivos domina la producción malasia?

Los circuitos integrados lideran con una participación del 71,40%, reflejando la fortaleza de larga data en ensamblaje y empaquetado avanzado.

¿Por qué la disponibilidad de talento es el principal desafío?

Las universidades suministran solo 5.000 ingenieros al año, muy por debajo de los 50.000 profesionales que la industria necesita para el diseño de circuitos integrados y los roles de empaquetado avanzado.

¿Cómo afectarán los vehículos eléctricos a la demanda de semiconductores?

La producción de vehículos eléctricos triplica el contenido de semiconductores por automóvil, impulsando los envíos de dispositivos de potencia y sensores desde las fábricas malayas.

¿Dónde se ubican las nuevas fábricas de alta tecnología?

El Parque de Alta Tecnología de Kulim en Kedah alberga megaproyectos de carburo de silicio y sustratos, mientras que Penang sigue siendo el centro de las expansiones de ensamblaje y pruebas.

Última actualización de la página el: