Tamaño y Participación del Mercado de Semiconductores de Singapur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

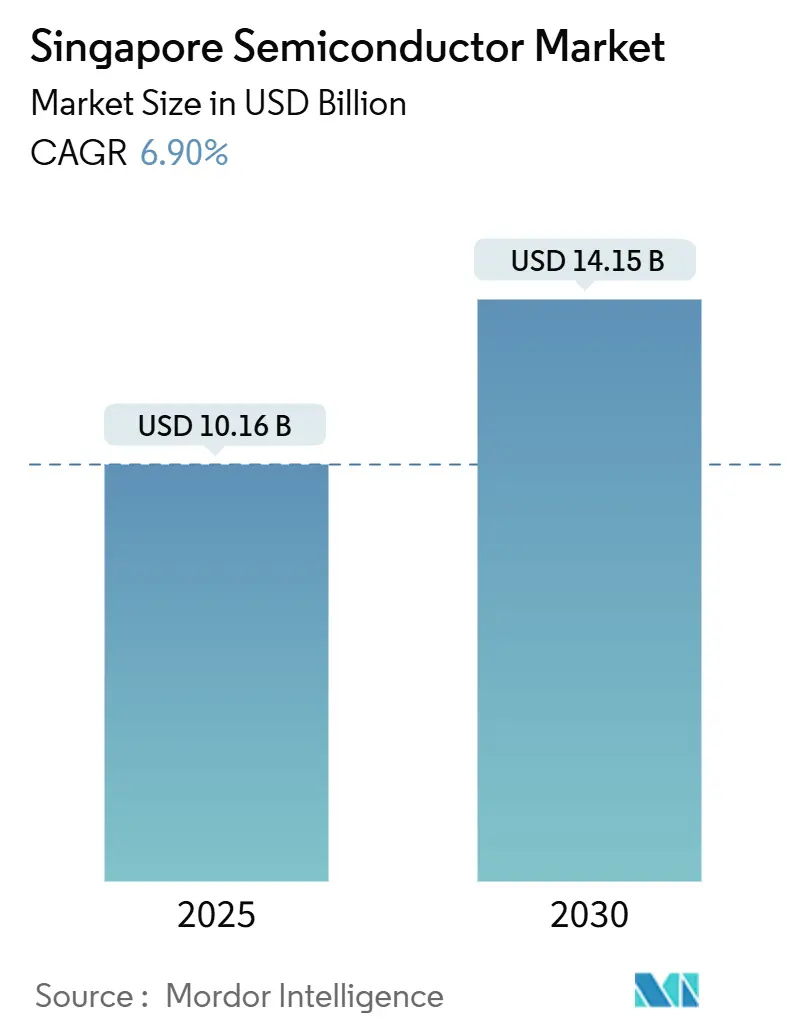

| Tamaño del Mercado (2025) | 10.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.90% CAGR |

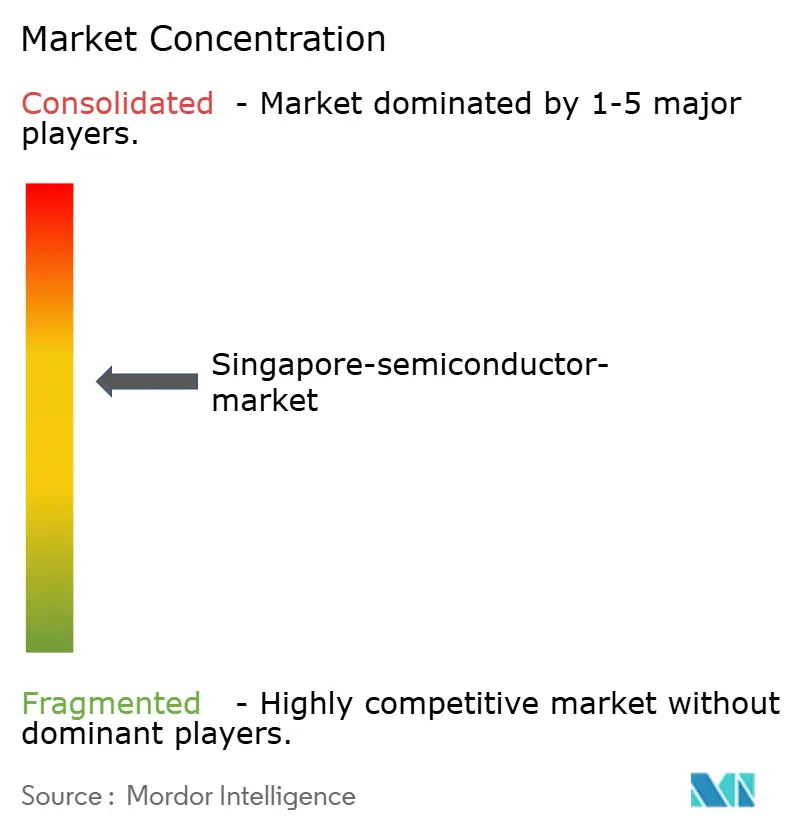

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Singapur por Mordor Intelligence

El mercado de semiconductores de Singapur alcanzó un tamaño de mercado de USD 10,16 mil millones en 2025 y se prevé que ascienda a USD 14,15 mil millones para 2030, registrando una CAGR del 6,9% que subraya el papel de Singapur como centro mundial de fabricación de chips.[1]Ministerio de Finanzas de Singapur, "Ficha Informativa del Presupuesto 2025: Avanzando en la Manufactura," mof.gov.sg El financiamiento gubernamental, las líneas de producción optimizadas para IA y las inversiones profundas en empaquetado avanzado atraen a corporaciones multinacionales al tiempo que fomentan la actividad de diseño local. Las fábricas modernas aprovechan la energía renovable y la automatización de fábricas inteligentes para compensar los elevados costos operativos. Los programas estratégicos de I+D público-privados proporcionan espacio en sala limpia y herramientas de grado industrial, acelerando los ciclos de prototipado de dispositivos. Al mismo tiempo, las construcciones de centros de datos en Jurong y Changi canalizan la demanda de memoria de alto ancho de banda, lógica y dispositivos de potencia que sirven a las cargas de trabajo de IA.

Conclusiones Clave del Informe

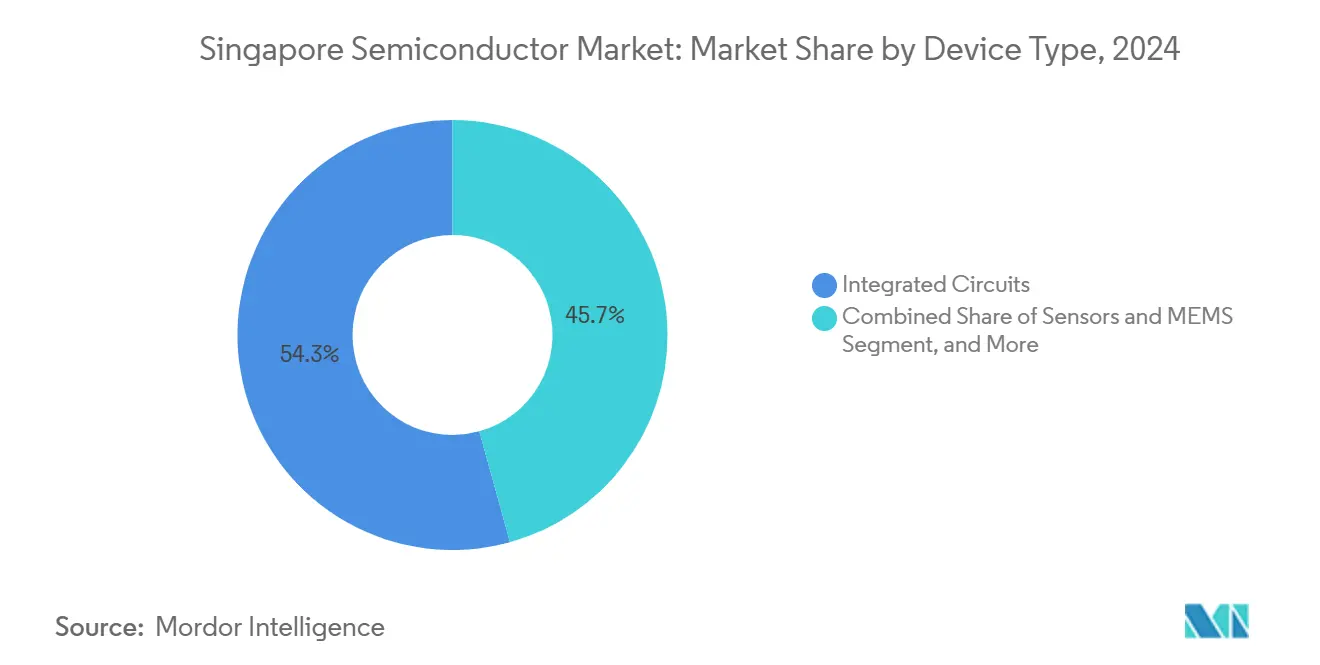

- Por tipo de dispositivo, los Circuitos Integrados lideraron con una participación de ingresos del 54,3% en 2024; se proyecta que los Sensores y MEMS se expandan a una CAGR del 10,41% hasta 2030.

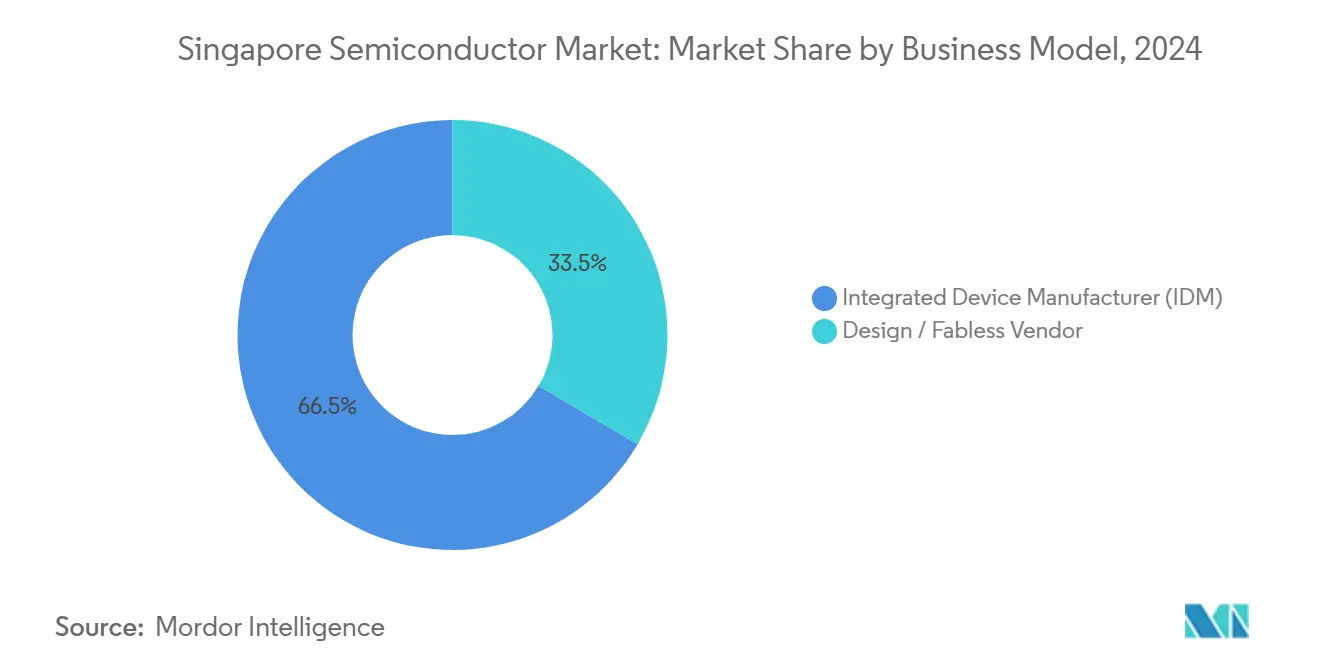

- Por modelo de negocio, el segmento de Fabricantes de Dispositivos Integrados (IDM) mantuvo una participación del 66,5% del tamaño del mercado de semiconductores de Singapur en 2024, mientras que se prevé que el segmento de Diseño/Sin Fábrica crezca a una CAGR del 9,88% hasta 2030.

- Por industria de usuario final, las aplicaciones de Comunicaciones representaron el 27% de la participación del mercado de semiconductores de Singapur en 2024; las aplicaciones orientadas a la IA registran el crecimiento más rápido con una CAGR del 11,03% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidos incentivos gubernamentales para fábricas de nodos avanzados | +1.20% | Singapur, con efectos secundarios en la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la demanda de pruebas de semiconductores de grado automotriz | +1.80% | Global, con concentración en los centros de pruebas de Singapur | Largo plazo (≥ 4 años) |

| Expansión de la construcción de centros de datos en Jurong y Changi | +1.50% | Singapur, apoyando la infraestructura de nube regional | Corto plazo (≤ 2 años) |

| Aumento de la producción de 3D-NAND por la megafábrica de Micron en Singapur | +0.90% | Singapur, atendiendo los mercados globales de memoria | Mediano plazo (2-4 años) |

| Hoja de ruta nacional de cómputo de IA que cataliza el diseño local de chips | +0.80% | Singapur, con beneficios para el ecosistema regional de IA | Largo plazo (≥ 4 años) |

| Creciente interés en la fotónica de silicio para 5G/6G marítimo | +0.40% | Puertos de Singapur, con aplicaciones en la industria marítima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidos Incentivos Gubernamentales para Fábricas de Nodos Avanzados

El Presupuesto 2025 añadió S$3 mil millones al Fondo Nacional de Productividad y destinó S$1 mil millones para infraestructura de semiconductores, habilitando el Centro Nacional de Traducción e Innovación en Semiconductores por S$500 millones que ofrece salas limpias compartidas y herramientas de última generación. Las exenciones fiscales permiten a las empresas convertir hasta S$100.000 de gastos de I+D calificados en efectivo a una tasa del 20%, al tiempo que disfrutan de deducciones del 400% en proyectos aprobados hasta 2028.[2]Autoridad de Ingresos Internos de Singapur, "Esquema de Innovación Empresarial," iras.gov.sg Estos incentivos reducen las barreras de capital para el empaquetado avanzado y la integración de chiplets. La Junta de Desarrollo Económico aseguró compromisos de activos fijos por S$13,5 mil millones durante 2024, de los cuales S$11,1 mil millones se destinaron a manufactura, lo que señala la confianza de los inversores en la postura pro-semiconductores de Singapur. La política estable, la eficiencia aduanera y la sólida protección de la propiedad intelectual completan un entorno que reduce el riesgo de proyectos de fábricas multimillonarias.

Aumento en la Demanda de Pruebas de Semiconductores de Grado Automotriz

Los vehículos eléctricos integran ahora más de 3.000 chips valorados en hasta USD 6.000 por unidad, lo que genera una complejidad de pruebas sin precedentes para condiciones de seguridad crítica y alta temperatura.[3]The Straits Times, "El Auge de los Microchips para Vehículos Eléctricos Impulsa la Demanda de Pruebas en Singapur," straitstimes.com Los proveedores de pruebas a nivel de sistema de Singapur despliegan plataformas "Test 2.0" habilitadas por IA que aumentan el rendimiento y reducen drásticamente las tasas de fallos falsos. AEM Holdings amplía su capacidad para atender los dispositivos de potencia de carburo de silicio utilizados en inversores de tracción, cumpliendo al mismo tiempo con los mandatos de seguridad funcional ISO 26262. Los fabricantes de equipos originales del sector automotriz redirigen cada vez más los volúmenes de pruebas excedentes de China y Malasia a Singapur para asegurar tiempos de ciclo más rápidos y sólidas salvaguardas de propiedad intelectual. La creciente electrificación de vehículos en el Sudeste Asiático amplifica la demanda de servicios avanzados de validación anclados en Singapur.

Expansión de la Construcción de Centros de Datos en Jurong y Changi

La Hoja de Ruta de Centros de Datos Verdes de Singapur desbloquea al menos 300 MW de nueva capacidad, con 200 MW destinados a operadores que utilizan energías renovables. La memoria de alto ancho de banda, la lógica de grado servidor y los aceleradores de IA sustentan esta ola de infraestructura, alineándose con la planta de empaquetado de HBM de Micron por USD 7 mil millones que se lanzará en 2026. Los operadores de centros de datos adoptan la refrigeración por inmersión, lo que impulsa semiconductores especializados de gestión de energía de Infineon y STMicroelectronics. El estrecho vínculo físico entre las fábricas y las instalaciones en la nube reduce los plazos de entrega de componentes y el riesgo logístico. El despliegue de 5G+ de Singapur impulsa la conectividad, reforzando un ciclo virtuoso entre la infraestructura de telecomunicaciones y la adopción de semiconductores.

Aumento de la Producción de 3D-NAND por la Megafábrica de Micron en Singapur

La NAND TLC de novena generación de Micron alcanza velocidades de transferencia de 3,6 GB/s y se despliega en líneas alimentadas al 100% con electricidad renovable, tras una reducción del 11% en las emisiones de gases de efecto invernadero respecto a las líneas de base de 2020. El módulo RDIMM DDR5 de 128 GB de la planta aumenta la densidad de bits en un 45% y la eficiencia energética en un 22% respecto a sus pares, atendiendo a los servidores de IA que demandan almacenamiento de alto rendimiento y baja latencia. El ensamblaje de HBM ubicado en el mismo lugar permitirá a Micron flexibilizar la capacidad entre productos NAND y de memoria apilada, protegiéndose contra los ciclos de precios. Los programas de desarrollo de la fuerza laboral y la proximidad a los centros de datos de hiperescala de Asia-Pacífico reducen los plazos de prototipo a producción, asegurando una rápida generación de ingresos para la memoria de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la inflación de costos de servicios públicos frente a los competidores regionales | -0.80% | Singapur, con presión competitiva de Malasia | Corto plazo (≤ 2 años) |

| Escasez de talento local en ingeniería | -1.20% | Singapur, afectando los planes de expansión regional | Mediano plazo (2-4 años) |

| Corrección global de inventarios en electrónica de consumo | -0.60% | Global, impactando la producción orientada a la exportación de Singapur | Corto plazo (≤ 2 años) |

| Incertidumbre geopolítica en el control de exportaciones de herramientas EUV | -0.90% | Singapur, afectando el desarrollo de nodos avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Inflación de Costos de Servicios Públicos frente a los Competidores Regionales

Las tarifas eléctricas superan los promedios regionales mientras que las previsiones de estrés térmico advierten de pérdidas de productividad de USD 1,5 mil millones para 2035. Las fábricas de semiconductores que dependen de agua ultrapura y energía deben pagar primas o comprometerse con energías renovables in situ y refrigeración avanzada. STMicroelectronics firmó contratos de energía solar a largo plazo para sus operaciones en Malasia, ilustrando estrategias de gestión de costos que las plantas de Singapur podrían emular. Las mejoras de eficiencia amortiguan los márgenes pero elevan los presupuestos de capital, influyendo en la selección de sitios para nuevos proyectos de nodos avanzados. Los responsables de políticas sopesan subsidios o rebajas en las tarifas de la red para preservar la competitividad de costos frente a Malasia y Tailandia.

Escasez de Talento Local en Ingeniería

Los fabricantes de chips regionales reportan escaseces que totalizan 34.000 ingenieros, con la producción de graduados de Singapur rezagada respecto a la demanda. Los salarios escalan a medida que las empresas atraen talento de la vecina Malasia, India y Taiwán. La Junta de Desarrollo Económico se asoció con universidades locales para adaptar los planes de estudio en semiconductores y financiar programas de reconversión profesional a mitad de carrera. Las empresas patrocinan becas en el extranjero a cambio de compromisos de servicio, pero el tiempo necesario para formar ingenieros de procesos experimentados alarga los calendarios de expansión. La inflación salarial presiona la rentabilidad de los nodos especializados de alto mix y bajo volumen comunes en Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan la Infraestructura de IA

Los Circuitos Integrados representaron el 54,3% de los ingresos de 2024, reflejando las expansiones de capacidad que alimentan la demanda de servidores de IA y los despliegues regionales de 5G. La Fábrica 12i de United Microelectronics Corporation añadirá capacidad de 22 nm para 2026, ampliando el suministro de lógica para plataformas automotrices y de IoT. Los fabricantes de memoria entregan módulos de alto ancho de banda que se complementan con la hoja de ruta de HBM de Micron. Los circuitos integrados analógicos abordan la gestión de energía para accionamientos industriales y cargadores de vehículos eléctricos, mientras que los dispositivos discretos como los MOSFET de carburo de silicio soportan los inversores de tracción. La optoelectrónica aprovecha el auge en los enlaces ópticos de centros de datos y los incipientes proyectos de fotónica de silicio en el Puerto de Tuas.

Los Sensores y MEMS mantienen la trayectoria más rápida con una CAGR del 10,41% hasta 2030, ya que los vehículos eléctricos añaden sensores de radar, LiDAR e inerciales que requieren empaquetado de alta precisión. El programa Lab-in-Fab entre STMicroelectronics y A*STAR desarrolla MEMS piezoeléctricos, mejorando la seguridad automotriz y la robótica industrial. Las fundiciones de Singapur operan nodos maduros de 28 nm y 40 nm adecuados para soluciones de detección, mientras que el Centro Nacional de Traducción e Innovación en Semiconductores explora la integración heterogénea que combina sensores, lógica y RF en paquetes únicos. El mercado de semiconductores de Singapur se beneficia cuando los centros de pruebas locales validan estos módulos multisensoriales bajo estrictos estándares automotrices, acortando el tiempo de calificación.

Por Modelo de Negocio: La Escala del Fabricante de Dispositivos Integrados se Encuentra con la Agilidad Sin Fábrica

Los actores del segmento de Fabricantes de Dispositivos Integrados (IDM) retuvieron el 66,51% de los ingresos de 2024 gracias al control verticalmente integrado desde el diseño hasta el ensamblaje, vital para la fiabilidad automotriz y la certificación aeroespacial. GlobalFoundries y STMicroelectronics aprovechan el estrecho acoplamiento de I+D y manufactura dentro de los sitios de Singapur para acelerar los ciclos de diseño y los ajustes de procesos. Las hojas de ruta de empaquetado avanzado dependen del codesarrollo entre los equipos de diseño y fábrica, favoreciendo los modelos integrados. La política estable y las salvaguardas de propiedad intelectual justifican aún más la intensidad de capital de los Fabricantes de Dispositivos Integrados.

Las empresas sin fábrica y de solo diseño se expanden a una CAGR del 9,88% a medida que el Centro Nacional de Traducción e Innovación en Semiconductores otorga acceso compartido al prototipado de nodos avanzados y al empaquetado. La fábrica conjunta de NXP y Vanguard por USD 7,8 mil millones encarna la colaboración híbrida en la que la experiencia en diseño se fusiona con la eficiencia de la fundición. Las empresas emergentes aprovechan las líneas piloto de bajo volumen antes de escalar en fundiciones regionales, acelerando la comercialización. El fabricante de equipos Applied Materials posiciona a Singapur como su centro de desarrollo de procesos para Asia-Pacífico, fortaleciendo tanto los ecosistemas de Fabricantes de Dispositivos Integrados como los sin fábrica.

Por Industria de Usuario Final: Las Comunicaciones Lideran, la IA Escala Rápidamente

Las redes de comunicaciones absorbieron el 27% de las ventas de 2024 a medida que los operadores desplegaban 5G en todo el Sudeste Asiático. El servicio 5G+ de Singtel cubre a más de 1,5 millones de usuarios, impulsando la demanda de módulos de front-end de RF y ASIC para estaciones base. Los proyectos de automatización portuaria en Tuas integran enlaces marítimos de 5G/6G y transceptores de fotónica de silicio, creando nueva demanda de componentes ópticos. Las aplicaciones automotrices se fortalecen con los dispositivos de potencia de Infineon y los microcontroladores de STMicroelectronics que soportan los trenes de tracción de vehículos eléctricos.

Las cargas de trabajo centradas en IA registran una CAGR del 11,03% hasta 2030, respaldadas por los lanzamientos de HBM y DDR5 de Micron que abastecen a los operadores regionales de nube de hiperescala. La adopción empresarial de plataformas de IA generativa impulsa los envíos de tarjetas aceleradoras, mientras que las etapas de potencia EcoGaN de ROHM mejoran la eficiencia energética en los servidores de IA. La automatización industrial moderniza las plantas de electrónica heredadas de Singapur, actualizándolas con sensores de fábrica inteligente y controladores de IA en el borde. La demanda de dispositivos de consumo se estabiliza tras una corrección de inventarios, aunque los teléfonos inteligentes premium siguen adoptando SoC avanzados producidos localmente.

Análisis Geográfico

Singapur ostenta la mayor parte de los ingresos regionales, suministrando el 10% de la producción mundial de chips y aproximadamente el 20% del equipamiento de semiconductores, al tiempo que mantiene una participación estimada del 82% del tamaño del mercado de semiconductores del Sudeste Asiático en 2025. Las fábricas orientadas a la exportación se agrupan cerca de los nodos logísticos costeros, lo que permite envíos en dos días al 80% de los clientes asiáticos. Los centros de I+D público-privados en Tampines y el despacho aduanero integral en el Centro de Carga Aérea de Changi mantienen bajos los tiempos de ciclo y altos los rendimientos de calidad. La sólida aplicación de la propiedad intelectual ancla aún más la captura de valor dentro de la ciudad-estado. Como resultado, el ecosistema local retiene la producción de nodos avanzados incluso cuando los países vecinos compiten principalmente en costos.

Malasia complementa a Singapur a través del trabajo de backend de volumen, ejemplificado por la planta de carburo de silicio de Infineon en Kulim que suministra dispositivos de potencia de vuelta a Singapur para pruebas finales y empaquetado.[4]Infineon Technologies AG, "Gran Inauguración de la Fábrica de SiC de Kulim," infineon.com La Zona Económica Especial Johor-Singapur acorta los trayectos de camión transfronterizos a menos de dos horas, reduciendo los amortiguadores de inventario y aumentando la resiliencia de la cadena de suministro del mercado de semiconductores de Singapur. Tailandia alberga la nueva línea de ensamblaje de Infineon en Samut Prakan, diversificando el riesgo de la dependencia de un solo sitio mientras canaliza órdenes de cambio de ingeniería de alto margen hacia los laboratorios de Singapur. Vietnam y Filipinas continúan añadiendo capacidad de ensamblaje y pruebas intensiva en mano de obra, liberando a los ingenieros de Singapur para centrarse en el diseño centrado en IA y la integración heterogénea.

Los acuerdos de asociación amplían el alcance de Singapur más allá de la ASEAN. Un pacto de cooperación India-Singapur abre canales conjuntos de formación y compartición de propiedad intelectual que alivian la escasez local de ingeniería. Las fundiciones de Taiwán colaboran con las casas de empaquetado de Singapur en ecosistemas de chiplets orientados a aceleradores de IA, dando al mercado de semiconductores de Singapur un tiempo de comercialización más rápido para dispositivos de menos de 10 nm. Las multinacionales también utilizan Singapur como base de exportación neutral para navegar las fricciones comerciales entre Estados Unidos y China, manteniéndose en conformidad con los regímenes de control de exportaciones en evolución. Este modelo en red mantiene a Singapur en el centro de las victorias de diseño incluso cuando las huellas de manufactura se vuelven más distribuidas en toda Asia.

Panorama Competitivo

GlobalFoundries, Micron y STMicroelectronics siguen siendo los tres mayores generadores de ingresos, representando conjuntamente cerca del 45% del mercado de semiconductores de Singapur en 2024. Cada empresa invierte en automatización de fábricas inteligentes que reduce el tiempo de inactividad de las herramientas de proceso hasta en un 18%, manteniendo altos los rendimientos a pesar de la creciente complejidad de los nodos. La línea de HBM de Micron por USD 7 mil millones, operativa en 2026, añade 45.000 inicios de obleas por mes y se convierte al 100% de electricidad renovable para 2028, mejorando las métricas de intensidad energética que importan a los clientes de hiperescala.

La actividad de empresas conjuntas se intensifica. La fábrica conjunta de NXP y Vanguard por USD 7,8 mil millones prevista para 2027 combina el diseño de microcontroladores automotrices holandeses con el conocimiento de manufactura taiwanés en obleas de 300 mm, ampliando la capacidad del mercado de semiconductores de Singapur para dispositivos de potencia y analógicos de nodos maduros. La expansión de 22 nm de United Microelectronics Corporation en la Fábrica 12i posiciona a la empresa para atraer clientes de IoT y banda base 5G que necesitan obleas competitivas en costos sin sacrificar la fiabilidad. Los proveedores de equipos como Applied Materials y KLA profundizan su presencia local a través de laboratorios conjuntos que aceleran las iteraciones de herramientas de deposición, grabado y metrología, acortando los calendarios de puesta en marcha de fábricas para cada productor de obleas en el clúster.

La competencia ahora depende del empaquetado avanzado y el cumplimiento del control de exportaciones. La plataforma "Test 2.0" impulsada por IA de AEM Holdings eleva la utilización de los equipos de prueba al 93%, ahorrando a los clientes hasta USD 0,40 por dispositivo mientras gana participación en el segmento de computación de alto rendimiento del mercado de semiconductores de Singapur. Las empresas que documentan flujos de trabajo sólidos de diligencia debida para artículos de doble uso obtienen despachos aduaneros más fluidos, una ventaja amplificada a medida que las normas globales sobre escáneres EUV y dispositivos de potencia de nitruro de galio se endurecen. En general, la rivalidad sigue siendo vigorosa, pero la colaboración guiada a través de consorcios y programas de fabricación compartida mantiene altos los costos de cambio y la disciplina de precios intacta.

Líderes de la Industria de Semiconductores de Singapur

GlobalFoundries Singapore Pte. Ltd.

Micron Semiconductor Asia Pte. Ltd.

STMicroelectronics Asia Pacific Pte. Ltd.

Infineon Technologies Asia Pacific Pte. Ltd.

Systems on Silicon Manufacturing Co. Pte. Ltd. (SSMC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: onsemi reportó ingresos del primer trimestre de 2025 de USD 1.445,7 millones con un crecimiento del flujo de caja libre del 72% interanual, destacando sólidas victorias de diseño en los segmentos automotriz e industrial mientras reducía costos mediante la racionalización de la cartera.

- Junio de 2025: VIS, filial de TSMC, aceleró el cronograma de producción de su fábrica en Singapur por USD 7,8 mil millones, apuntando a un inicio a finales de 2026 en lugar del primer semestre de 2027.

- Junio de 2025: Renesas Electronics retrasó su objetivo de ingresos de USD 20 mil millones de 2030 a 2035 y cambió el enfoque del carburo de silicio a los dispositivos de nitruro de galio en medio de la turbulencia del mercado de vehículos eléctricos.

- Mayo de 2025: STMicroelectronics amplió su asociación "Lab-in-Fab" con A*STAR y la Universidad Nacional de Singapur para avanzar en la tecnología de MEMS piezoeléctricos.

Alcance del Informe del Mercado de Semiconductores de Singapur

| Semiconductores Discretos | Diodos | |

| Transistores | ||

| Transistores de Potencia | ||

| Rectificadores y Tiristores | ||

| Otros Dispositivos Discretos | ||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |

| Diodos Láser | ||

| Sensores de Imagen | ||

| Optoacopladores | ||

| Otros Tipos de Dispositivos | ||

| Sensores y MEMS | Presión | |

| Campo Magnético | ||

| Actuadores | ||

| Aceleración y Tasa de Guiñada | ||

| Temperatura y Otros | ||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico |

| Micro | ||

| Lógico | ||

| Memoria | ||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |

| 3 nm | ||

| 5 nm | ||

| 7 nm | ||

| 16 nm | ||

| 28 nm | ||

| 28 nm | ||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Sin Fábrica |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | |

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | ||

| Proveedor de Diseño / Sin Fábrica | |||

| Por Industria de Usuario Final | Automotriz | ||

| Comunicaciones (Cableadas e Inalámbricas) | |||

| Consumo | |||

| Industrial | |||

| Computación / Almacenamiento de Datos | |||

| Centro de Datos | |||

| IA | |||

| Gobierno (Aeroespacial y Defensa) | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semiconductores de Singapur en 2025?

El tamaño del mercado de semiconductores de Singapur se sitúa en USD 10,16 mil millones en 2025, en camino de alcanzar USD 14,15 mil millones para 2030 a una CAGR del 6,9%.

¿Qué segmento crece más rápido hasta 2030?

Los Sensores y MEMS registran el mayor crecimiento, avanzando a una CAGR del 10,41% a medida que los vehículos eléctricos y la automatización industrial demandan más detección integrada.

¿Quiénes son los actores clave?

GlobalFoundries, Micron, STMicroelectronics y empresas conjuntas como NXP-Vanguard dominan los ingresos, mientras que AEM Holdings lidera los servicios avanzados de pruebas.

¿Qué impulsa la demanda a corto plazo?

Los incentivos gubernamentales, la expansión de la capacidad de los centros de datos y las actualizaciones de servidores de IA elevan los pedidos de memoria de alto ancho de banda, lógica avanzada y dispositivos de potencia.

¿Qué restringe la expansión?

El aumento de los costos de servicios públicos y la escasez de talento en ingeniería reducen los márgenes y podrían ralentizar la puesta en marcha de fábricas durante los próximos dos a cuatro años.

¿En qué se diferencia Singapur de sus pares regionales?

Singapur se especializa en empaquetado avanzado, I+D y pruebas de alto valor, mientras que la cercana Malasia y Tailandia se centran en el ensamblaje de volumen rentable.

Última actualización de la página el: