Tamaño y Participación del Mercado de Gestión de Datos de Suscriptores de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.87% CAGR |

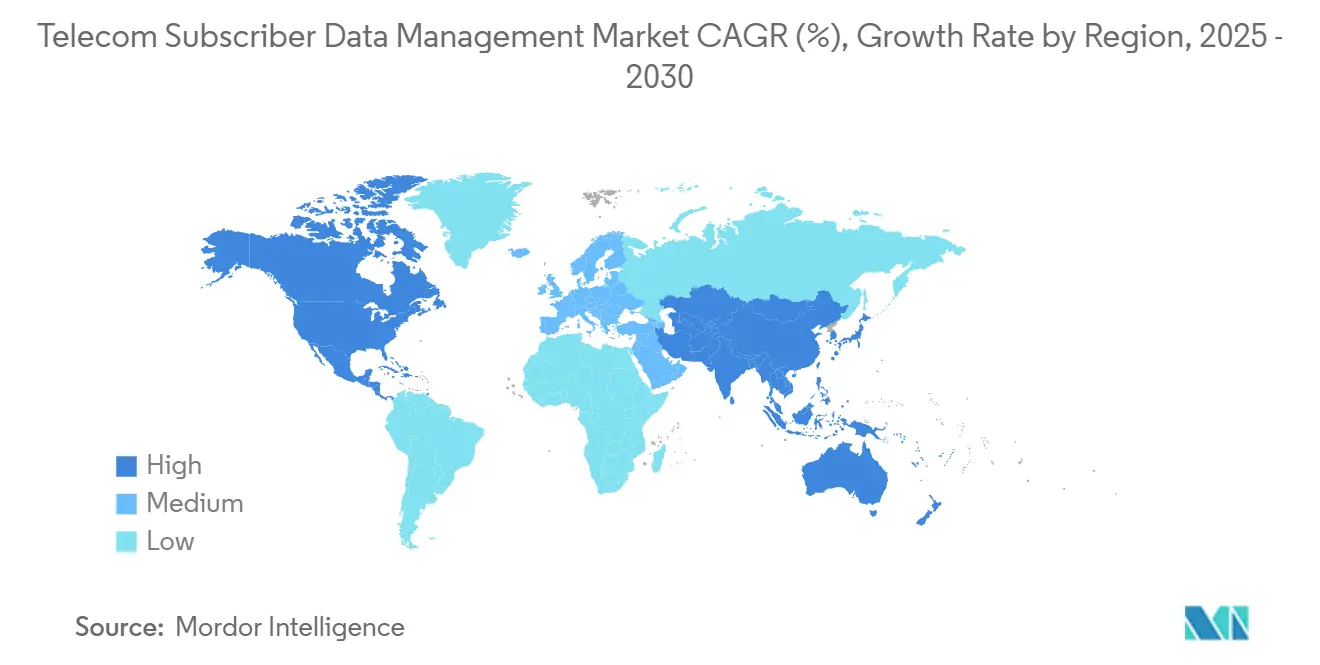

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

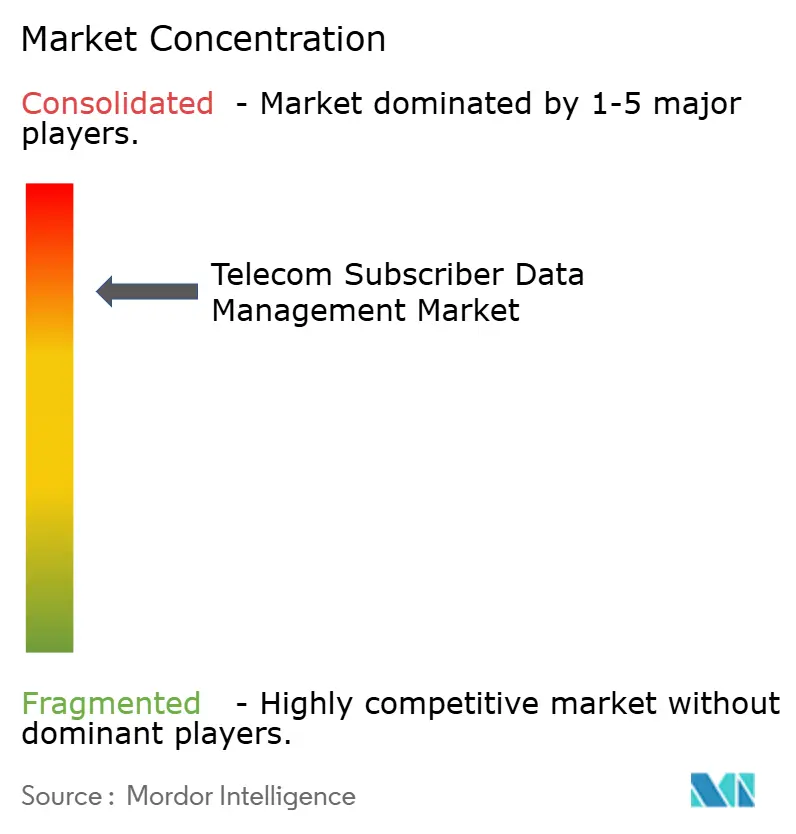

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos de Suscriptores de Telecomunicaciones por Mordor Intelligence

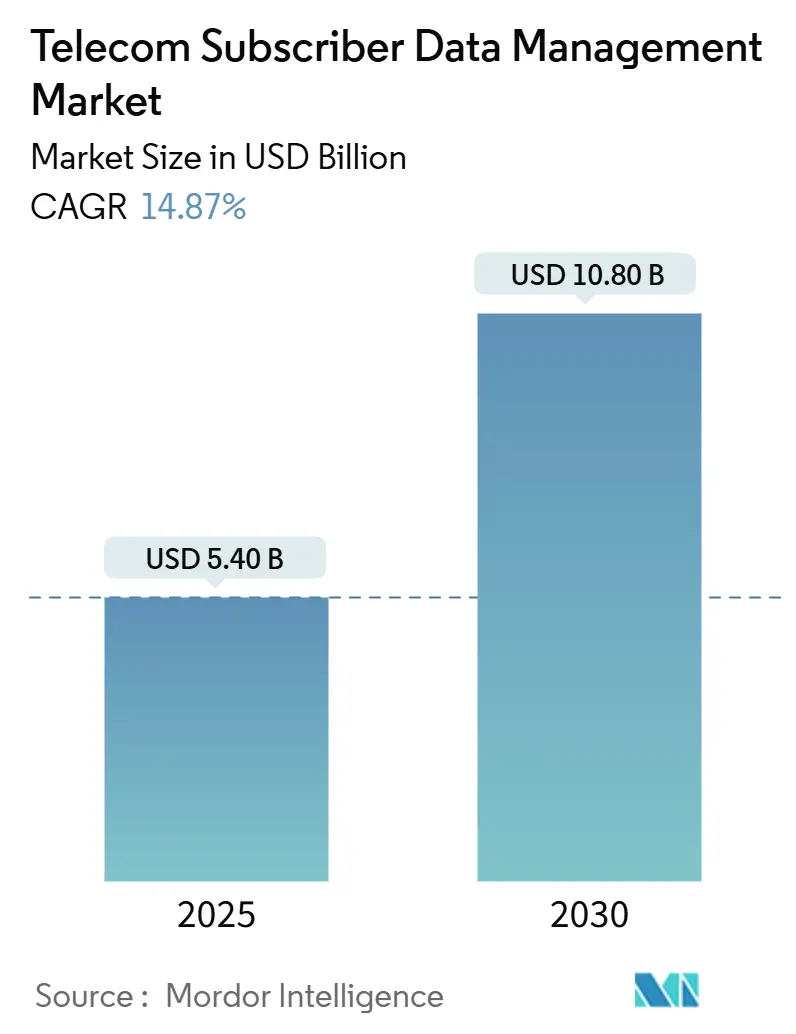

El tamaño del Mercado de Gestión de Datos de Suscriptores de Telecomunicaciones se estima en USD 5,40 mil millones en 2025, y se espera que alcance USD 10,80 mil millones para 2030, a una CAGR del 14,87% durante el período de pronóstico (2025-2030). Los operadores están priorizando capas de datos unificadas que puedan soportar miles de millones de identidades de dispositivos, habilitar la aplicación de políticas en tiempo real y facilitar eventos de autenticación. Los núcleos 5G independientes nativos de la nube, la segmentación de red y la computación en el borde dependen de repositorios escalables horizontalmente que los sistemas HLR/HSS heredados no pueden soportar. Los mandatos de soberanía de datos en Europa y Asia Pacífico refuerzan la demanda de arquitecturas que mantengan los registros de suscriptores dentro de las fronteras nacionales, al tiempo que permiten la orquestación multinube. La intensidad competitiva se está incrementando a medida que los proveedores agrupan las funciones de datos de suscriptores con carteras de radio, transporte y análisis, mientras que las iniciativas de código abierto reducen las barreras de entrada para los proveedores emergentes.

Conclusiones Clave del Informe

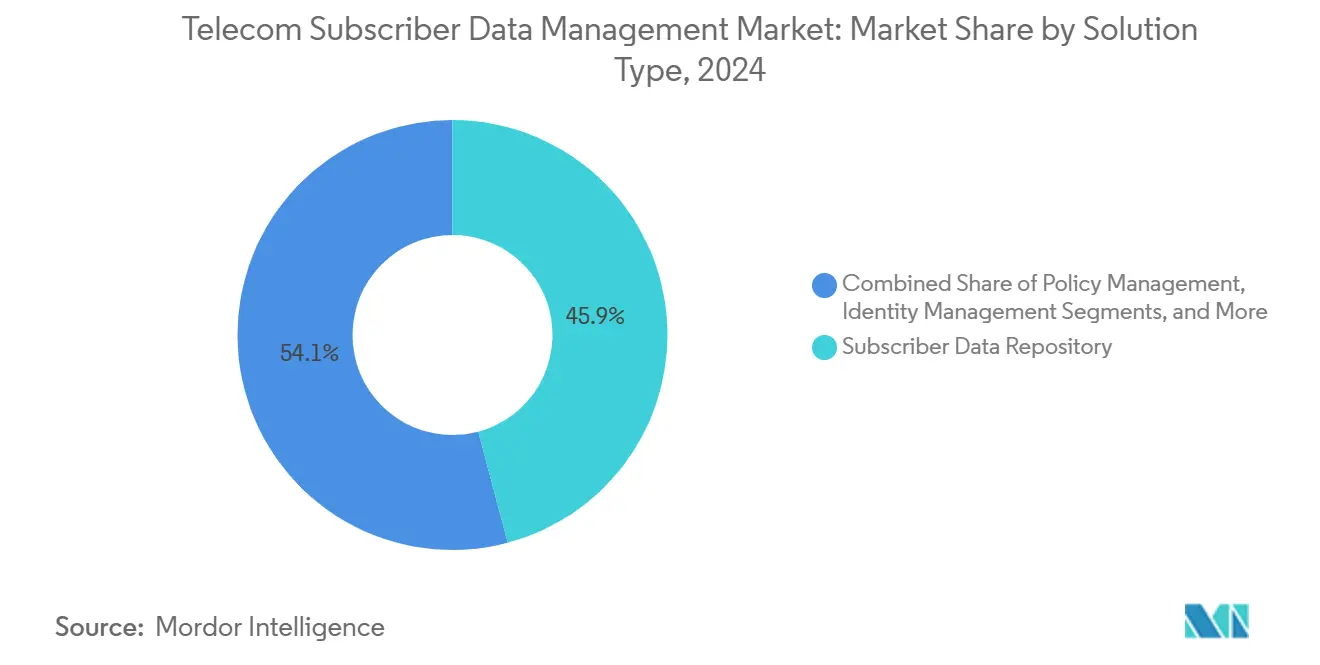

- Por tipo de solución, el repositorio de datos de suscriptores lideró con el 45,87% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, mientras que se prevé que la Gestión de Identidades se expanda a una CAGR del 15,37% hasta 2030.

- Por modo de implementación, las implementaciones en la nube representaron el 52,30% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, mientras que se proyecta que las arquitecturas híbridas crezcan a una CAGR del 16,77% hasta 2030.

- Por tamaño de organización, las grandes empresas representaron el 68,78% del tamaño del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024; sin embargo, se espera que el segmento de las pymes crezca a una CAGR del 17,23% durante el período de pronóstico.

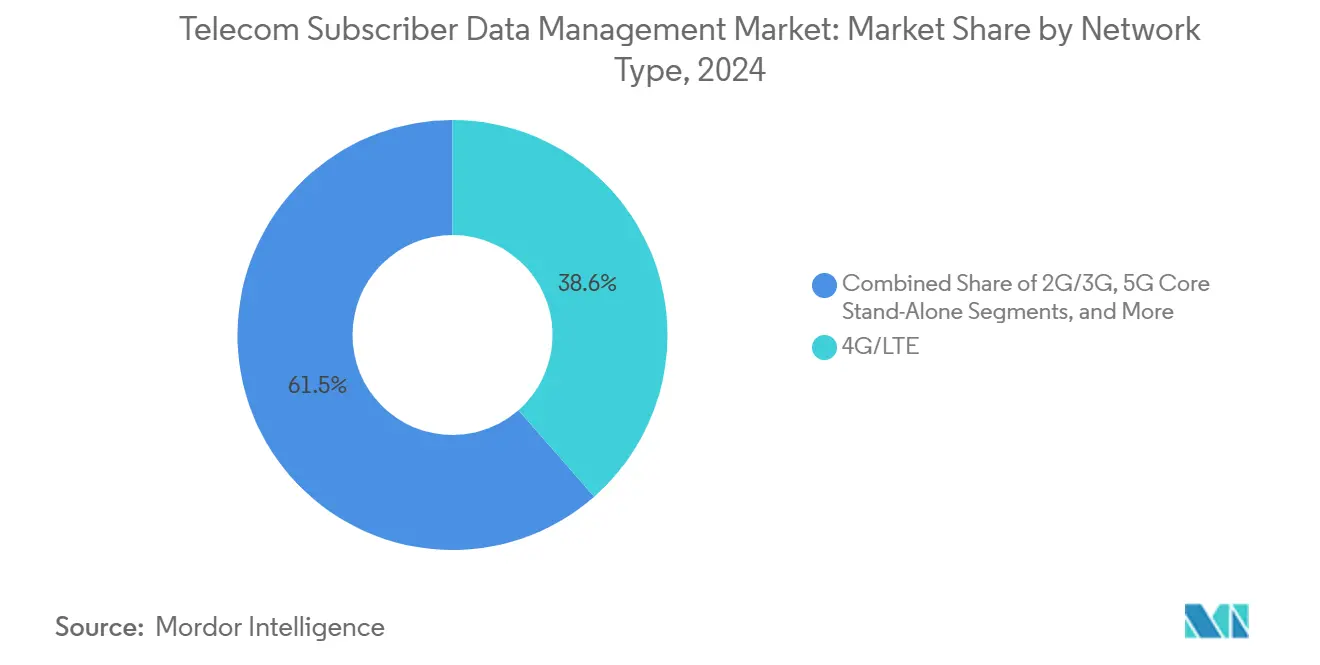

- Por tipo de red, 4G/LTE representó el 38,55% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, mientras que se espera que el núcleo 5G SA registre una CAGR del 18,72% hasta 2030.

- Por usuario final, los Operadores de Redes Móviles (MNOs) mantuvieron el 62,51% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024; sin embargo, se espera que las empresas y los proveedores de servicios IoT registren una CAGR del 17,43% de 2024 a 2030.

- Por geografía, América del Norte capturó el 33,60% del tamaño del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, mientras que se espera que Asia Pacífico sea la región de más rápido crecimiento con una CAGR del 19,40% hasta 2030.

Tendencias e Información del Mercado Global de Gestión de Datos de Suscriptores de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues Rápidos del Núcleo 5G Independiente (SA) | +3.2% | Global, con concentración temprana en América del Norte, China, Corea del Sur y los mercados del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Aumento en el Tráfico de Datos Móviles e Identidades de Dispositivos que Requieren Capas de Datos Unificadas | +2.8% | Global, particularmente agudo en Asia Pacífico y América del Norte donde el número de dispositivos IoT supera los 10 mil millones | Largo plazo (≥ 4 años) |

| Funciones de Red Nativas de la Nube (CNFs) que Alcanzan Implementaciones Generalizadas | +2.5% | América del Norte y Europa lideran, con Asia Pacífico siguiendo a medida que maduran las asociaciones con hiperescaladores | Mediano plazo (2-4 años) |

| Convergencia de Núcleos Fijos y Móviles entre Operadores de Nivel 1 | +1.9% | Principalmente América del Norte y Europa donde las empresas de telecomunicaciones incumbentes operan activos tanto de línea fija como inalámbricos | Largo plazo (≥ 4 años) |

| Segmentos Personalizados Habilitados por el Borde Monetizados a través de la Gestión de Datos de Suscriptores | +1.7% | Adoptantes tempranos en Japón, Corea del Sur, Alemania y áreas metropolitanas seleccionadas de EE. UU. con pruebas empresariales de 5G | Largo plazo (≥ 4 años) |

| IA/ML de Grado Telco para Análisis de Suscriptores en Tiempo Real | +2.1% | Global, con América del Norte y China liderando en inversión en infraestructura de IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Rápidos del Núcleo 5G Independiente (SA)

T-Mobile completó su red 5G SA a nivel nacional en 2024, desencadenando requisitos de autenticación a nivel de milisegundos que solo pueden ser satisfechos por los modernos Repositorios de Datos Unificados. [1]T-Mobile, "Cobertura 5G Independiente a Nivel Nacional," T-Mobile US, t-mobile.com China Mobile superó 1,5 millones de estaciones base 5G SA, lo que requirió clústeres de UDR que gestionan 1 mil millones de suscriptores y 10 mil millones de dispositivos IoT. La pila de UDM y UDR en contenedores de Rakuten Mobile redujo el costo total de propiedad en un 40% en comparación con los entornos HSS monolíticos. Las versiones 16 y 17 de 3GPP formalizaron interfaces abiertas, acelerando los despliegues en mercados donde los reguladores favorecen la neutralidad de proveedores. Los operadores que retrasen la migración a SA corren el riesgo de perder ingresos por segmentación premium y computación en el borde.

Aumento en el Tráfico de Datos Móviles e Identidades de Dispositivos que Requieren Capas de Datos Unificadas

El tráfico global de datos móviles alcanzó 120 exabytes por mes en 2024, y las conexiones IoT celulares superaron los 3 mil millones de dispositivos, cada uno requiriendo autenticación en tiempo real y gestión de políticas. [2]Ericsson, "Informe de Movilidad de Ericsson," Ericsson, ericsson.com Las bases de datos HLR/HSS heredadas fragmentan el contexto del suscriptor, obligando a los operadores a desplegar múltiples silos. Los repositorios nativos de la nube escalan elásticamente a miles de millones de registros, consolidando identidades fijas, móviles e IoT mientras soportan análisis de fraude. [3]Oracle, "Núcleo Nativo de la Nube," Oracle Corporation, oracle.com Se prevé que los perfiles eSIM superen los 6 mil millones para 2027, ejerciendo mayor presión sobre las plataformas de gestión de identidades. [4]GSMA, "Descripción General de eSIM," GSMA, gsma.com Las capas de datos unificadas se convierten así en fundamentales para monetizar el tráfico de video, juegos y realidad aumentada.

Funciones de Red Nativas de la Nube (CNFs) que Alcanzan Implementaciones Generalizadas

Las funciones de red en contenedores sobre Kubernetes permiten una implementación más rápida de cargas de trabajo comerciales, reduciendo la huella de hardware en un 30%. AT&T migró el 75% de sus funciones de núcleo a plataformas nativas de la nube a mediados de 2024, incluida la UDM, lo que permite el escalado automatizado durante eventos de alta demanda. La red 5G de campo verde de Dish Network se basa únicamente en repositorios de datos de suscriptores en contenedores de Mavenir y AWS, demostrando que las asociaciones con hiperescaladores pueden cumplir con la confiabilidad de grado telco. La escasez de habilidades en DevSecOps representa obstáculos a corto plazo, aunque las ganancias de eficiencia a largo plazo son convincentes. El cumplimiento de la arquitectura basada en servicios de 3GPP exige APIs abiertas que las soluciones HSS monolíticas no pueden proporcionar.

Convergencia de Núcleos Fijos y Móviles entre Operadores de Nivel 1

Los operadores de Nivel 1, que gestionan activos tanto de línea fija como inalámbricos, ahora unifican sus bases de datos de suscriptores para eliminar costos duplicados. Xfinity Mobile de Comcast y Spectrum Mobile de Charter integran la banda ancha por cable con los servicios MVNO, apoyándose en una única capa UDR que sirve tanto a usuarios de cable como móviles. UNICA Next de Telefónica abarca regiones locales y de Google Cloud, permitiendo que los perfiles de banda ancha y móviles compartan reglas de políticas para una agrupación de servicios sin interrupciones. Los núcleos unificados aumentan el ingreso promedio por usuario a través de ofertas de productos convergentes, al tiempo que reducen la complejidad operativa.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Migración de HLR/HSS Heredado a UDR | -2.3% | Global, con impacto agudo en Europa y América del Norte donde los operadores incumbentes mantienen extensos entornos heredados | Corto plazo (≤ 2 años) |

| Problemas de Interoperabilidad entre Núcleos 5G de Múltiples Proveedores | -1.8% | Global, particularmente grave en mercados que persiguen estrategias de Open RAN y de mejor solución disponible | Mediano plazo (2-4 años) |

| Normas de Soberanía de Datos que Limitan las Nubes Transfronterizas | -1.2% | Europa, Asia Pacífico (China, India, Indonesia) y Oriente Medio con estrictos mandatos de localización | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en DevSecOps para Nube Telco | -1.0% | Global, con concentración de talento en América del Norte y Europa Occidental que agrava la escasez en otros lugares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Migración de HLR/HSS Heredado a UDR

Reemplazar los entornos heredados requiere entre USD 50 millones y USD 200 millones en capital para un operador de nivel 1, cubriendo hardware, software, integración y el costo de mantener la operación dual durante varios meses. Telefónica asignó EUR 1.200 millones (USD 1.300 millones) para una migración de datos de suscriptores de varios años en 17 mercados. El riesgo de transferencia de datos es alto porque las claves de autenticación corruptas podrían interrumpir los servicios a nivel nacional. Los operadores más pequeños suelen posponer los proyectos, lo que resulta en arquitecturas fragmentadas que aumentan los costos operativos por suscriptor.

Problemas de Interoperabilidad entre Núcleos 5G de Múltiples Proveedores

Open RAN promete libertad de proveedor, pero introduce fricción en la integración. Dish Network pasó meses reconciliando incompatibilidades de API entre la UDM de Mavenir y la SMF de AWS durante las pruebas de 2024. La interfaz Nudr de 3GPP existe, pero los proveedores incorporan ajustes de rendimiento propietarios que dificultan la compatibilidad cruzada en cargas en producción. Cada nueva versión de software desencadena costosas pruebas de regresión en todas las combinaciones de proveedores, retrasando el lanzamiento de nuevos servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Gestión de Identidades Aumenta con la Ola de eSIM

Las soluciones de repositorio de datos de suscriptores representaron el 45,87% de los ingresos del mercado de gestión de datos de suscriptores de telecomunicaciones en 2024. Se proyecta que la Gestión de Identidades sea el motor de crecimiento, escalando a una CAGR del 15,37% hasta 2030 a medida que prolifera la adopción de eSIM, la autenticación IoT empresarial y los marcos de seguridad de confianza cero. Se prevé que el tamaño del mercado de gestión de datos de suscriptores de telecomunicaciones para la categoría de gestión de identidades se expanda considerablemente a medida que los servidores AAA y las plataformas de enrutamiento Diameter autentican millones de conexiones efímeras.

Las funciones de Gestión de Datos Unificados abstraen el contexto del suscriptor a través de fuentes HLR, HSS heredadas y UDR nativas de la nube, exponiendo una única API que facilita la migración incremental. Oracle, Cisco y Nokia ahora posicionan los controladores Diameter como centros de señalización centrales que protegen contra el fraude en itinerancia mientras escalan más allá de 200.000 transacciones por segundo.

Por Modo de Implementación: El Híbrido Gana Terreno donde la Latencia se Encuentra con la Economía

Las implementaciones en la nube controlaron el 52,30% de la participación del mercado de gestión de datos de suscriptores de telecomunicaciones en 2024, principalmente debido a la elasticidad del hiperescalador. Las arquitecturas híbridas avanzarán a una CAGR del 16,77% porque los operadores colocan la autenticación sensible a la latencia en las instalaciones locales mientras externalizan el análisis y la facturación a nubes públicas, logrando un menor costo total sin comprometer los objetivos de comunicaciones ultra confiables de baja latencia. El tamaño del mercado de gestión de datos de suscriptores de telecomunicaciones para implementaciones híbridas está creciendo a medida que operadores como Verizon integran nodos de borde AWS Wavelength, cumpliendo umbrales de un solo dígito de milisegundos para aplicaciones de realidad aumentada y automatización industrial.

Las variantes de nube privada que se ejecutan en OpenStack o VMware también persisten, especialmente en regiones con estrictas normas de residencia de datos. Flexible Engine de Orange ilustra un modelo donde los operadores alojan funciones de datos de suscriptores en nubes controladas por el operador, pero aún exponen APIs para clientes empresariales de 5G privado.

Por Tamaño de Organización: Las Pymes se Aceleran a través de Servicios Gestionados

Las Grandes Empresas generaron el 68,78% de los ingresos del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, en gran parte debido a las renovaciones del núcleo de los operadores de nivel 1. Sin embargo, las pymes crecerán a una CAGR del 17,23% porque los proveedores de servicios gestionados agrupan plataformas de datos de suscriptores con ofertas de 5G privado llave en mano. El tamaño del mercado de gestión de datos de suscriptores de telecomunicaciones para implementaciones en pymes se beneficia de proveedores de host neutral como Boldyn Networks, que eliminan las barreras de capital inicial a través de planes de pago por uso.

Los incentivos gubernamentales bajo la Industria 4.0 de Alemania y la Sociedad 5.0 de Japón subsidian hasta el 50% de los costos de redes privadas, incluida la gestión de datos de suscriptores. A medida que miles de fábricas y almacenes conectan robots, sensores y drones, las plataformas de identidad escalables que incorporan dispositivos en minutos se vuelven esenciales.

Por Tipo de Red: El 5G SA Supera la Inversión en LTE

4G/LTE siguió siendo el mayor contribuyente de ingresos con el 38,55% en 2024. Sin embargo, se espera que el 5G SA registre una CAGR del 18,72%, reflejando la migración de los operadores a interfaces basadas en servicios totalmente virtualizadas y el desmantelamiento de los anclajes no independientes. La participación del mercado de gestión de datos de suscriptores de telecomunicaciones está cambiando hacia los núcleos SA porque las aplicaciones de segmentación de red, computación en el borde y URLLC requieren control de políticas en tiempo real, que los sistemas PCRF heredados no pueden proporcionar.

Los lanzamientos independientes a nivel nacional en los Estados Unidos y China ya sirven a más de 300 millones y 1 mil millones de suscriptores, respectivamente, impulsando la planificación de capacidad de UDR hacia decenas de miles de millones de registros. Los operadores que retrasen la migración a núcleos independientes y repositorios de datos unificados corren el riesgo de perder acceso a funciones generadoras de ingresos, incluidas la segmentación de red, la computación en el borde y las comunicaciones ultra confiables de baja latencia, que se introdujeron en la especificación 3GPP Release 16. Las iniciativas de convergencia fija-móvil, como Xfinity Mobile de Comcast y Spectrum Mobile de Charter, integran la banda ancha por cable con los servicios MVNO, lo que requiere plataformas de datos de suscriptores que unifiquen las identidades de línea fija e inalámbricas para transferencias sin interrupciones y facturación consolidada.

Por Usuario Final: Las Empresas y los Proveedores de IoT Ganan Participación

Los Operadores de Redes Móviles representaron el 62,51% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024, pero se espera que las Empresas y los Proveedores de Servicios IoT registren una CAGR del 17,43% hasta 2030. Los proyectos de automoción, logística y ciudades inteligentes construyen cada vez más redes 5G privadas con clústeres UDR aislados que garantizan autenticación por debajo de 10 milisegundos. El tamaño del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones vinculado a implementaciones empresariales se acelera así, ayudado por estrictos acuerdos de nivel de servicio en manufactura y atención médica.

Los proveedores de servicios IoT, incluidos Aeris, KORE y Wireless Logic, ofrecen soluciones de conectividad gestionada para telemática automotriz, medidores inteligentes y seguimiento de activos. Estos servicios requieren plataformas de datos de suscriptores escalables diseñadas para soportar millones de dispositivos de bajo consumo con conectividad intermitente. La transición de la banda ancha móvil orientada al consumidor a las aplicaciones IoT de misión crítica ha elevado la gestión de datos de suscriptores de una función de back-office a una plataforma crítica habilitadora de ingresos. La fábrica de Regensburg de BMW controla 5.000 robots y cámaras utilizando un UDR local que asegura cada identidad de dispositivo, mientras que el Puerto de Rotterdam gestiona 10.000 sensores portuarios en una UDM nativa de la nube de Nokia que soporta transferencias en milisegundos.

Análisis Geográfico

América del Norte generó el 33,60% de los ingresos del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2024 gracias a los despliegues 5G SA a nivel nacional de Verizon, AT&T y T-Mobile. El Fondo 5G de EE. UU. para la América Rural desbloquea USD 9 mil millones durante una década, lo que impulsa a los operadores regionales a modernizar sus bases de datos de suscriptores. Rogers y BCE de Canadá gastaron CAD 60 mil millones (USD 44 mil millones) en infraestructura 5G, reemplazando los sistemas HSS heredados con clústeres UDM nativos de la nube para servir una cobertura geográfica extensa. América Móvil de México inició su migración a 5G SA en 2024 con la UDM de Ericsson para 80 millones de suscriptores de Telcel.

Asia Pacífico será la región de más rápido crecimiento, con una CAGR del 19,40% hasta 2030, impulsada por el núcleo de mil millones de suscriptores de China Mobile, la construcción nativa de la nube de Reliance Jio en India y la red basada en Kubernetes de Rakuten Mobile en Japón. SK Telecom de Corea del Sur ofrece segmentos empresariales para vehículos autónomos que requieren verificaciones de políticas de suscriptores en tiempo real, mientras que los operadores australianos están actualizando sus pilas de datos de suscriptores para la autenticación de eSIM e IoT en minería y agricultura.

Europa aplica la residencia de datos conforme al RGPD, lo que obliga a operadores como Deutsche Telekom a replicar los registros de suscriptores dentro de cada jurisdicción, impulsando así la adopción de soluciones locales e híbridas. Los operadores de Oriente Medio siguen mandatos de nube soberana, invirtiendo USD 12 mil millones en 2024 para garantizar que los datos nacionales permanezcan locales, favoreciendo así las nubes privadas o híbridas. América Latina y África se encuentran en etapas más tempranas; sin embargo, los primeros despliegues 5G SA de Brasil y las pruebas del Grupo MTN en Sudáfrica apuntan a una futura modernización.

Panorama Competitivo

La concentración de ingresos global es moderada, ya que Nokia, Ericsson y Huawei en conjunto poseen aproximadamente el 55% de la participación del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones a través de acuerdos integrados de 5G que agrupan UDR, UDM y PCF con carteras de radio y transporte. Oracle y Cisco persiguen superposiciones de mejor solución disponible dirigidas a operadores en entornos existentes que desean núcleos de múltiples proveedores. Los proveedores emergentes como Mavenir, Parallel Wireless e IPLOOK aprovechan los planos de código abierto del proyecto Magma de la Fundación Linux para ofrecer funciones de datos de suscriptores ligeras y en contenedores que operan en hardware estándar, a menudo a precios más bajos.

La divergencia estratégica es evidente. Los incumbentes continúan persiguiendo la integración vertical, añadiendo análisis impulsados por IA, como la plataforma AVA de Nokia, sobre almacenes de datos propietarios para fidelizar a los clientes. Los proveedores emergentes, en cambio, posicionan módulos UDR horizontales y centrados en API que se integran con las funciones de gestión de sesiones o control de políticas de cualquier proveedor, atrayendo a los operadores que temen el bloqueo de proveedor. Huawei lidera las presentaciones relacionadas con UDM, mientras que Oracle y Cisco enfatizan la propiedad intelectual de gestión de políticas.

La demanda empresarial y de 5G privado crea una oportunidad de espacio en blanco para soluciones llave en mano que combinan gestión de identidades, seguridad y servicios de ciclo de vida. La selección de Mavenir por parte de Dish Network sobre los proveedores tradicionales en su construcción en EE. UU. destaca la disposición de los operadores de campo verde a prescindir de los proveedores heredados en favor de la economía y la agilidad de la nube.

Líderes de la Industria de Gestión de Datos de Suscriptores de Telecomunicaciones

Nokia Oyj

Telefonaktiebolaget LM Ericsson (Ericsson)

Huawei Technologies Co., Ltd.

Oracle Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Huawei presentó una Red de Núcleo de IA que incorpora capacidades generativas autónomas para la autooptimización y el automantenimiento.

- Diciembre de 2024: Ericsson aseguró un contrato plurianual de USD 500 millones con Bharti Airtel para desplegar núcleos 5G nativos de la nube, incluidas las Funciones de Gestión de Datos Unificados y Control de Políticas, en toda India.

- Mayo de 2024: Mavenir recibió una inversión de USD 300 millones de Koch Strategic Platforms para acelerar el desarrollo de datos de suscriptores nativos de la nube y Open RAN.

Alcance del Informe Global del Mercado de Gestión de Datos de Suscriptores de Telecomunicaciones

El Informe del Mercado de Gestión de Datos de Suscriptores de Telecomunicaciones está Segmentado por Tipo de Solución (Repositorio de Datos de Suscriptores [Servidor de Suscriptores de Inicio (HLR/HSS), Repositorio de Datos Unificado (UDR), Gestión de Datos Unificada (UDM/UDSF)], Gestión de Políticas [Función de Reglas de Políticas y Cargos (PCRF – 4G), Función de Control de Políticas (PCF – 5G)], Gestión de Identidades [AAA y Enrutamiento Diameter, eSIM / Gestión de Identidad Digital], Información de Ubicación y Dispositivo), Modo de Implementación (Nube [Nube Pública, Nube Privada], Local, Híbrido), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas [Pymes]), Tipo de Red (2G/3G, 4G/LTE, 5G Core Independiente, Fija/Cableada), Usuario Final (Operadores de Redes Móviles (MNOs), Operadores de Redes Móviles Virtuales (MVNOs), Empresas / Proveedores de Servicios IoT), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Repositorio de Datos de Suscriptores | Servidor de Suscriptores de Inicio (HLR/HSS) |

| Repositorio de Datos Unificado (UDR) | |

| Gestión de Datos Unificada (UDM/UDSF) | |

| Gestión de Políticas | Función de Reglas de Políticas y Cargos (PCRF – 4G) |

| Función de Control de Políticas (PCF – 5G) | |

| Gestión de Identidades | AAA y Enrutamiento Diameter |

| eSIM / Gestión de Identidad Digital | |

| Información de Ubicación y Dispositivo |

| Nube | Nube Pública |

| Nube Privada | |

| Local | |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| 2G/3G |

| 4G/LTE |

| 5G Core Independiente |

| Fija/Cableada |

| Operadores de Redes Móviles (MNOs) |

| Operadores de Redes Móviles Virtuales (MVNOs) |

| Empresas / Proveedores de Servicios IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Singapur | |

| Malasia | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Oriente Medio |

| África |

| Por Tipo de Solución | Repositorio de Datos de Suscriptores | Servidor de Suscriptores de Inicio (HLR/HSS) |

| Repositorio de Datos Unificado (UDR) | ||

| Gestión de Datos Unificada (UDM/UDSF) | ||

| Gestión de Políticas | Función de Reglas de Políticas y Cargos (PCRF – 4G) | |

| Función de Control de Políticas (PCF – 5G) | ||

| Gestión de Identidades | AAA y Enrutamiento Diameter | |

| eSIM / Gestión de Identidad Digital | ||

| Información de Ubicación y Dispositivo | ||

| Por Modo de Implementación | Nube | Nube Pública |

| Nube Privada | ||

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Tipo de Red | 2G/3G | |

| 4G/LTE | ||

| 5G Core Independiente | ||

| Fija/Cableada | ||

| Por Usuario Final | Operadores de Redes Móviles (MNOs) | |

| Operadores de Redes Móviles Virtuales (MVNOs) | ||

| Empresas / Proveedores de Servicios IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | |

| África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión de Datos de Suscriptores de Telecomunicaciones en 2030?

Se prevé que el mercado alcance USD 10.800 millones para 2030, creciendo a una CAGR del 14,87%.

¿Qué segmento de solución crece más rápido?

Se espera que la Gestión de Identidades registre una CAGR del 15,37% hasta 2030, impulsada por las necesidades de autenticación de eSIM e IoT.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos combinan los beneficios de latencia de las instalaciones locales con la economía de la nube pública, impulsando su pronóstico de CAGR del 16,77%.

¿Qué región se expande más rápidamente?

Se proyecta que Asia Pacífico lidere con una CAGR del 19,40%, reflejando los despliegues 5G SA a gran escala en China, India y Japón.

¿Cómo influirá la demanda empresarial en las estrategias de los proveedores?

Las empresas y los proveedores de IoT que crecen a una CAGR del 17,43% impulsan a los proveedores a ofrecer plataformas de datos de suscriptores llave en mano y centradas en API.

Última actualización de la página el: