Tamaño y Participación del Mercado de Densificación de Redes de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

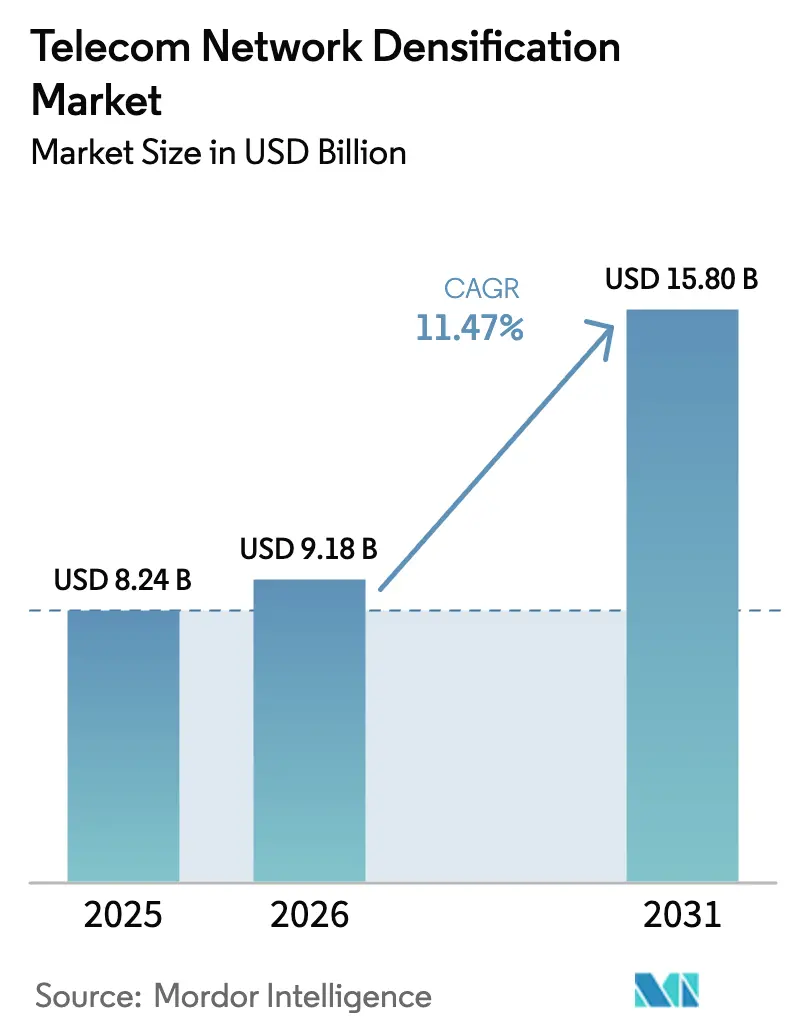

| Tamaño del Mercado (2026) | 9.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

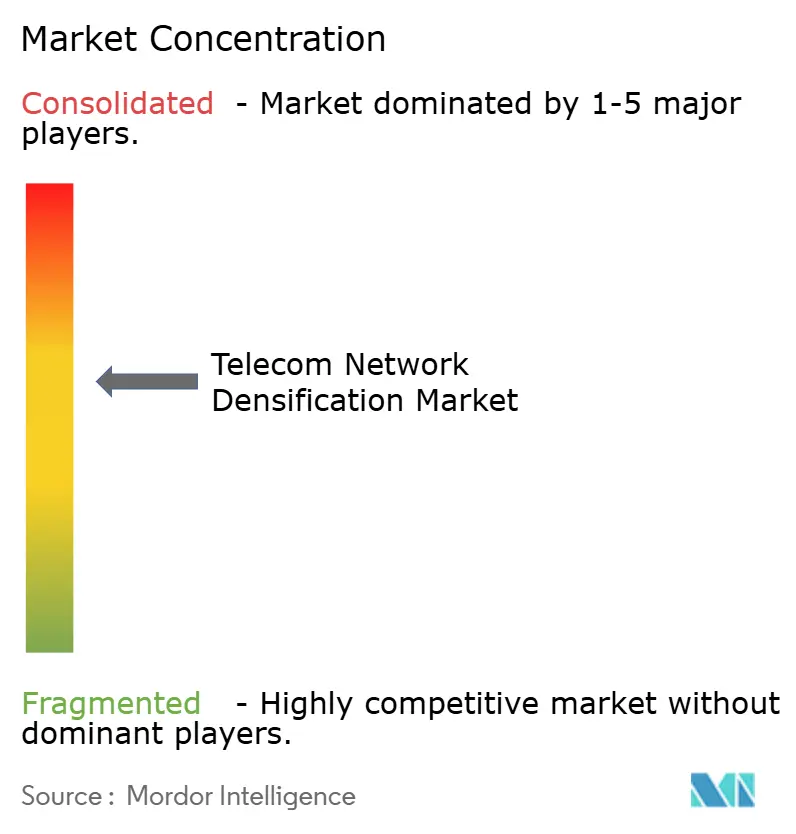

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Densificación de Redes de Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del Mercado de Densificación de Redes de Telecomunicaciones crezca de USD 8,24 mil millones en 2025 a USD 9,18 mil millones en 2026 y se prevé que alcance USD 15,80 mil millones en 2031 a una CAGR del 11,47% durante 2026-2031. Los operadores están acelerando los despliegues de pequeñas celdas, sistemas de antenas distribuidas y nodos de onda milimétrica porque el tráfico mensual de datos móviles aumentó un 25% interanual durante 2025, mientras que la capacidad de las macroceldas en los distritos de alta densidad se estabilizó. Los sistemas interiores dominan porque los estadios, aeropuertos y campus empresariales exigen cobertura garantizada, aunque la simplificación de los permisos a nivel de calle está desbloqueando una segunda ola de crecimiento para los nodos exteriores. Las arquitecturas híbridas de Sub-6 GHz más onda milimétrica están ganando terreno a medida que los operadores combinan el alcance de área amplia con puntos de acceso de múltiples gigabits, y los modelos de negocio de anfitrión neutro se están expandiendo a medida que los propietarios de edificios monetizan la infraestructura compartida. Los programas gubernamentales de estímulo al 5G reducen aún más el riesgo, pero la escasez de fibra de retorno y las normativas municipales fragmentadas continúan moderando la velocidad de despliegue.

Conclusiones Clave del Informe

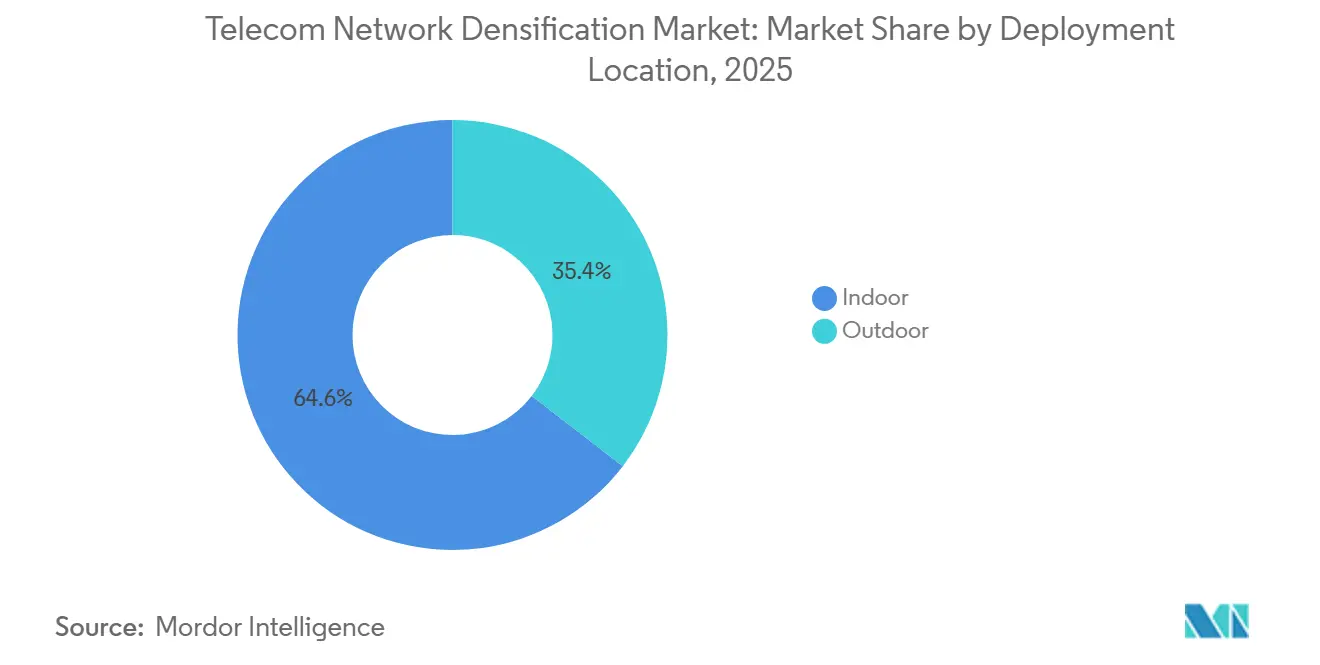

- Por ubicación de despliegue, los despliegues interiores representaron el 64,56% de la participación del mercado de densificación de redes de telecomunicaciones en 2025, mientras que se proyecta que las instalaciones de pequeñas celdas exteriores registren el crecimiento más rápido con una CAGR del 12,41% hasta 2031.

- Por banda de espectro, la Sub-6 GHz representó el 43,91% de la participación del mercado de densificación de redes de telecomunicaciones en 2025, mientras que se proyecta que el híbrido Sub-6 + onda milimétrica registre el crecimiento más rápido con una CAGR del 12,98% hasta 2031.

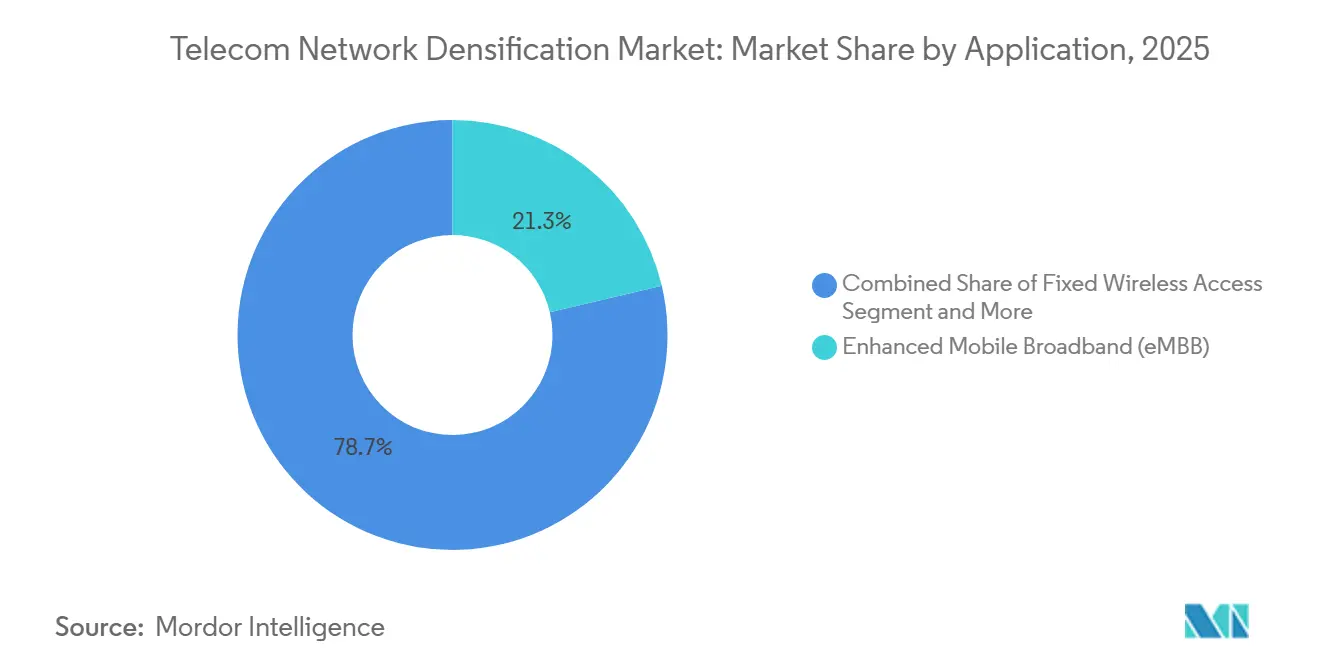

- Por aplicación, la banda ancha móvil mejorada se mantuvo como la principal categoría de gasto con el 21,33% de los ingresos de 2025, aunque las aplicaciones de misión crítica y seguridad pública registrarán el avance más rápido con una CAGR del 11,98% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones representaron el 24,32% de los ingresos en 2025, pero los proveedores de anfitrión neutro están en camino de registrar el ascenso más pronunciado, con una CAGR del 12,13%, lo que refleja una creciente dependencia de los activos compartidos.

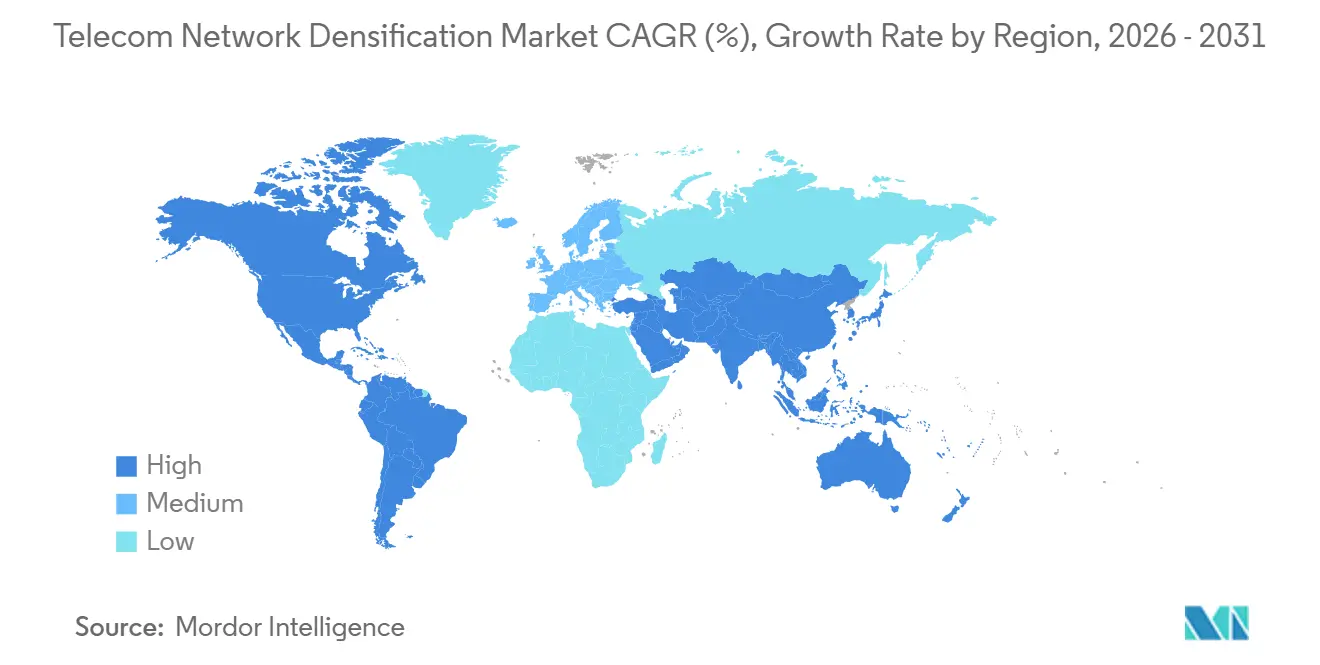

- Por geografía, América del Norte mantuvo la mayor posición regional con el 24,56% en 2025, mientras que se espera que Asia-Pacífico registre la expansión más sólida con una CAGR del 13,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Densificación de Redes de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Tráfico de Datos Móviles y Crecimiento de las Suscripciones 5G | +2.8% | Global, impacto máximo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Saturación de Capacidad Urbana que Impulsa el Despliegue de Pequeñas Celdas y Onda Milimétrica | +2.3% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones Gubernamentales y de Operadores en Infraestructura 5G | +1.9% | América del Norte, Europa, CCG, India, China | Mediano plazo (2-4 años) |

| Demanda Empresarial/5G Privado para Enlaces de Latencia Ultra Baja | +1.6% | Global, concentrado en centros de fabricación (Alemania, Japón, EE. UU.) | Largo plazo (≥ 4 años) |

| Repetidores Inteligentes Optimizados por IA que Reducen el CAPEX de Despliegue | +1.2% | Global, adopción temprana en mercados sensibles al costo (India, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Acceso Integrado y Retorno (IAB) que Permite Despliegues con Menor Dependencia de Fibra | +1.1% | Asia-Pacífico, Oriente Medio y África, América del Norte rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles y Crecimiento de las Suscripciones 5G

El consumo global de datos móviles alcanzó 140 exabytes por mes en 2025, un aumento del 25% respecto a 2024, y las suscripciones 5G están en camino de alcanzar 5.600 millones para 2029. El rendimiento de las macroceldas en los corredores de alta densidad ahora se estabiliza en torno a 10 Gbps, incluso con agregación avanzada de portadoras, lo que obliga a los operadores a aumentar el número de sitios. La transmisión de video y los juegos en la nube ya representan el 70% del tráfico, y los próximos servicios de realidad extendida intensificarán aún más la demanda de enlace ascendente. Los pioneros que densifican las redes aseguran suscriptores premium que buscan un rendimiento estable de gigabit, mientras que los rezagados corren el riesgo de perder clientes ante rivales con una calidad de experiencia consistente. Los fabricantes de equipos se benefician a medida que los operadores combinan la densificación con el cómputo en el borde, elevando los precios de venta promedio. En consecuencia, el mercado de densificación de redes de telecomunicaciones continúa registrando ganancias de dos dígitos a pesar de la incertidumbre macroeconómica.

Saturación de Capacidad Urbana que Impulsa el Despliegue de Pequeñas Celdas y Onda Milimétrica

El rendimiento en el borde de celda en los puntos de acceso del centro de la ciudad a menudo cae por debajo de 50 Mbps durante los picos vespertinos, incluso bajo cobertura macro 5G completa, principalmente debido a la interferencia y la alta densidad de usuarios. [1]Small Cell Forum, "Despliegue de Pequeñas Celdas," Smallcellforum.org Por ello, los operadores instalan pequeñas celdas en postes de alumbrado, postes de servicios públicos y fachadas para reducir la huella de radio y aumentar el ancho de banda por usuario. EE, por ejemplo, activó más de 1.500 pequeñas celdas urbanas en Londres a mediados de 2025, aliviando el tráfico en las capas macro congestionadas. [2]EE, "Expansión de Red," Ee.co.uk Sin embargo, las radios de onda milimétrica experimentan una pérdida de trayectoria 20-30 dB mayor que las radios Sub-6 GHz, lo que requiere entre 5 y 10 veces más sitios para cubrir la misma geografía. Los municipios que simplifican los permisos de contacto único, como la política de "excavar una sola vez" de San José, atraen mayor capital de los operadores, mientras que las cadenas de aprobación fragmentadas pueden retrasar la activación de nodos en más de un año.

Inversiones Gubernamentales y de Operadores en Infraestructura 5G

El programa de Equidad, Acceso y Despliegue de Banda Ancha de EE. UU. destinó USD 42,45 mil millones hasta 2026, incluidos USD 1.500 millones para proyectos piloto de Open RAN, para acelerar la densificación rural. [3]NTIA, "Programa de Equidad, Acceso y Despliegue de Banda Ancha," Ntia.gov El Ministerio de Industria y Tecnología de la Información de China tiene como objetivo 3,6 millones de estaciones base 5G para finales de 2025, con subsidios provinciales que cubren los despliegues de pequeñas celdas en parques industriales. El Mecanismo Conectar Europa asigna EUR 2.000 millones para corredores 5G transfronterizos que dependen de nodos densos a lo largo de las carreteras. Estas inyecciones reducen los perfiles de riesgo de los operadores, impulsan pedidos anticipados de equipos de acceso de radio y amplían los ingresos direccionables para los proveedores de anfitrión neutro. Sin embargo, las divergentes preferencias de interfaz —Open RAN en Estados Unidos, 5G-ACIA en la Unión Europea y 5G-A en China— obligan a los fabricantes a presupuestar rutas de desarrollo paralelas, diluyendo las economías de escala.

Demanda Empresarial/5G Privado para Enlaces de Latencia Ultra Baja

A finales de 2025, más de 400 redes 5G privadas estarán en funcionamiento en todo el mundo, predominantemente dentro de fábricas, puertos y centros logísticos donde la latencia determinista inferior a 100 milisegundos es obligatoria. Los fabricantes despliegan pequeñas celdas en interiores para garantizar que los vehículos de guiado automático y los brazos robóticos mantengan una conectividad ininterrumpida. Bosch de Alemania ya opera sistemas 5G dedicados en 10 plantas, reduciendo los tiempos de ciclo de mantenimiento predictivo en un 25%. Los despliegues privados aceleran las ventas de pequeñas celdas de tipo plug-and-play que admiten espectro empresarial como 3,7-3,8 GHz en Alemania y CBRS en Estados Unidos. En consecuencia, el mercado de densificación de redes de telecomunicaciones experimenta una demanda incremental que está en gran medida desvinculada de los ciclos de CAPEX móvil público, lo que suaviza la volatilidad de los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición Compleja de Sitios y Permisos en Ciudades Densas | -1.4% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad y Restricciones de Costo de la Fibra de Retorno | -1.2% | América del Norte rural, Asia-Pacífico emergente, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Desequilibrio de Potencia DL/UL en Bandas de Onda Milimétrica | -0.7% | Global, agudo en despliegues con alta presencia de onda milimétrica (EE. UU., Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Escalada del Consumo Energético frente a los Objetivos de Sostenibilidad | -0.9% | Europa, América del Norte, mercados selectos de Asia-Pacífico con mandatos de carbono | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Compleja de Sitios y Permisos en Ciudades Densas

Los códigos municipales redactados para torres macro rara vez se adaptan a dispositivos del tamaño de una mochila atornillados a farolas. La ciudad de Nueva York históricamente requería hasta 24 meses para las aprobaciones, mientras que Los Ángeles redujo los plazos a 90 días mediante una licencia maestra en todos los postes de propiedad municipal. Los límites federales de USD 270 por nodo al año, impuestos por la Comisión Federal de Comunicaciones en 2018, enfrentan impugnaciones legales en curso, lo que genera incertidumbre para la planificación del CAPEX. Los operadores que despliegan miles de nodos deben negociar con los departamentos de transporte, obras públicas y patrimonio, cada uno con sus propios procedimientos. Los agregadores de anfitrión neutro reducen la burocracia, pero a menudo capturan márgenes del 30-40%, aumentando el costo total de propiedad. Por lo tanto, la lentitud en los permisos sigue siendo el freno más inmediato a la expansión del mercado de densificación de redes de telecomunicaciones en los núcleos urbanos de uso intensivo de capital.

Disponibilidad y Restricciones de Costo de la Fibra de Retorno

La fibra se considera el medio de retorno de referencia, aunque la excavación de zanjas en los centros urbanos densos puede costar más de USD 150.000 por kilómetro, mientras que las construcciones rurales a menudo duplican esa cifra. Los operadores se enfrentan a un dilema de construir versus arrendar: construir hebras de fibra carga los balances durante 12-18 meses, mientras que arrendar hebras de los operadores incumbentes puede costar entre USD 1.000 y 2.000 por sitio por mes y ata a los operadores a contratos de una década. El retorno inalámbrico —microondas o Acceso Integrado y Retorno (IAB)— se despliega rápidamente, pero reduce la eficiencia espectral y aumenta la latencia entre 5 y 10 milisegundos por salto. Verizon aprovecha el IAB en los condados de EE. UU. con escasez de fibra para reducir los tiempos de construcción de seis meses a seis semanas. En ausencia de mandatos de acceso abierto, el cuello de botella del retorno podría restar hasta 1,2 puntos porcentuales a la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Las Empresas Impulsan el Dominio Interior

Los sitios interiores representaron el 64,56% de los ingresos de 2025, la mayor participación del mercado de densificación de redes de telecomunicaciones para cualquier segmento individual. Los aeropuertos, arenas y campus corporativos presentan densidades de usuarios concurrentes superiores a 50.000 por kilómetro cuadrado, muy por encima de los límites de las macroceldas exteriores. Las pequeñas celdas interiores y los sistemas de antenas distribuidas permiten así ganancias de capacidad de 10 a 100 veces por metro cuadrado. Los municipios rara vez regulan las instalaciones en interiores de edificios, lo que permite a los propietarios contratar directamente con anfitriones neutros y minimizar los retrasos en los permisos.

Los nodos exteriores crecerán a una CAGR del 12,41%, impulsados por los despliegues en farolas y postes de servicios públicos a lo largo de corredores de tránsito y comercio minorista. La preemción de la Comisión Federal de Comunicaciones sobre las tarifas municipales excesivas redujo los plazos de aprobación promedio de 18 meses a menos de 90 días en las jurisdicciones que cumplen la normativa. Las ciudades que adoptan marcos de licencia maestra consolidan el suministro eléctrico, el acceso a postes y las solicitudes de conexión de fibra, reduciendo la fricción para los operadores. Los planes de construcción equilibrados —interiores para calidad garantizada y exteriores para movilidad— ayudan a los operadores a lograr un servicio de gigabit uniforme y maximizar los retornos del tamaño del mercado de densificación de redes de telecomunicaciones.

Por Banda de Espectro: Las Arquitecturas Híbridas Ganan Terreno

La cobertura Sub-6 GHz preservó el 43,91% del gasto de 2025 porque un radio de 500 a 1.000 metros mantiene el número de sitios y el CAPEX manejables. Sin embargo, los enfoques híbridos de Sub-6 GHz + onda milimétrica registrarán una CAGR del 12,98% hasta 2031 a medida que los operadores combinan la cobertura de área amplia con puntos de acceso de múltiples gigabits. La subasta de banda C de USD 81.000 millones en Estados Unidos marcó el ritmo, mientras que NTT Docomo de Japón logró 4 Gbps de enlace descendente en el distrito de Shibuya de Tokio utilizando onda milimétrica de 28 GHz a menos de 100 metros de las estaciones base.

La onda milimétrica pura sigue siendo especializada para estadios, aeropuertos y bloques del centro urbano denso, debido a una pérdida de trayectoria 20-30 dB mayor que la Sub-6 GHz. La conectividad dual de la versión 17 permite a los dispositivos conectarse a ambas bandas simultáneamente, optimizando la eficiencia espectral y la experiencia del usuario. Los operadores que dominan la mitigación de interferencias y el equilibrio de carga entre bandas heterogéneas protegen el retorno de inversión del espectro y amplían el mercado de densificación de redes de telecomunicaciones.

Por Aplicación: Los Casos de Uso de Misión Crítica se Aceleran

La banda ancha móvil mejorada ocupó el 21,33% de la facturación de 2025, impulsada por el consumo de transmisión, juegos y redes sociales. Los proyectos de misión crítica y seguridad pública, sin embargo, registrarán la CAGR más rápida del 11,98% a medida que las agencias requieren una disponibilidad del 99,999% y una latencia inferior a 100 milisegundos. La red LTE dedicada de FirstNet en Estados Unidos está migrando a 5G para feeds de video de drones y análisis situacional. El acceso inalámbrico fijo superó los 5,6 millones de suscriptores en T-Mobile a finales de 2025, demostrando que el 5G densificado puede rivalizar con la fibra para los hogares suburbanos.

El Internet de las Cosas Industrial y la Industria 4.0 impulsan los despliegues de redes privadas en fábricas donde la latencia determinista sustenta la robótica y la visión artificial. Los 1.200 sensores de ciudad inteligente de Barcelona ejemplifican la adopción municipal, canalizando datos ambientales y de tráfico a través de pequeñas celdas en tejados. Los proyectos piloto de V2X respaldados por USD 1.100 millones en subvenciones del Departamento de Transporte de EE. UU. destacan la amplitud de la demanda de densificación más allá de la banda ancha de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Anfitriones Neutros Reconfiguran la Economía

Los operadores de telecomunicaciones aportaron el 24,32% del gasto de 2025, aunque los especialistas en anfitrión neutro y los fondos de infraestructura ahora financian nodos multioperador, con una CAGR proyectada del 12,13% hasta 2031. Crown Castle ya gestiona 115.000 nodos de pequeñas celdas en EE. UU. y captura márgenes brutos del 35-40% arrendando capacidad a múltiples operadores. Las empresas utilizan espectro dedicado para operar redes de área local 5G cerradas en hospitales, centros logísticos y fábricas; los despliegues de Bosch en 10 plantas alemanas ilustran la tendencia.

Las agencias de seguridad pública y los organismos de defensa también despliegan redes de pequeñas celdas aisladas para la resiliencia, incluidos USD 600 millones en contratos del Departamento de Defensa de EE. UU. que favorecen el Open RAN para la diversidad de proveedores. Las femtoceldas residenciales refuerzan la cobertura de voz en interiores, pero su participación en los ingresos sigue siendo modesta. El giro estructural hacia los activos compartidos y el autoaprovisionamiento empresarial amplía el mercado atendible de la industria de densificación de redes de telecomunicaciones y distribuye el riesgo entre una base de clientes más amplia.

Análisis Geográfico

América del Norte retuvo el 24,56% de la facturación de 2025, respaldada por los despliegues de banda C y la activación de 50.000 nuevas pequeñas celdas durante el año. El despliegue nacional de 3,5 GHz de Canadá extiende la cobertura a las comunidades rurales, mientras que el mandato de compartición de infraestructura de México desbloquea expansiones con menor CAPEX. Los sólidos ecosistemas de anfitrión neutro y las normas claras de permisos mantienen el impulso de la inversión, aunque las zonas patrimoniales siguen siendo cuellos de botella para el despliegue.

Asia-Pacífico está en camino de superar a todas las regiones, con una CAGR del 13,04% hasta 2031, y pronto ostentará la mayor participación del mercado de densificación de redes de telecomunicaciones. China Mobile por sí sola opera 2,3 millones de estaciones base 5G, mientras que Jio y Airtel de India planean desplegar 1 millón de pequeñas celdas para 2027. Japón y Corea del Sur lideran la adopción de onda milimétrica, mientras que las naciones de la Asociación de Naciones del Sudeste Asiático aceleran las subastas para impulsar los objetivos de economía digital. Los subsidios gubernamentales y los incentivos en parques industriales minimizan el riesgo y concentran la densificación temprana en los corredores de alto PIB.

Europa mantiene una participación de mediados de los dos dígitos, y el Plan de Acción 5G de la Unión Europea exige cobertura a lo largo de todos los corredores de transporte para 2030, lo que se traduce en despliegues densos de nodos a lo largo de las carreteras. Las naciones del Consejo de Cooperación del Golfo aprovechan las visiones de ciudad inteligente, la Expo de Dubái y la Visión 2030 de Arabia Saudita para densificar las redes rápidamente, generando altos ingresos por usuario. África y América del Sur van a la zaga, pero exhiben un alto crecimiento porcentual desde bases bajas, con las recientes adjudicaciones de espectro en Nigeria y Brasil que dan inicio a despliegues piloto. Los diversos ritmos regulatorios significan que los proveedores globales deben adaptar sus estrategias de comercialización por región para capturar su parte del crecimiento en el mercado de densificación de redes de telecomunicaciones.

Panorama Competitivo

Los cinco principales proveedores de equipos —Ericsson, Nokia, Huawei, Samsung y ZTE— ostentan una participación significativa de los ingresos globales de acceso de radio, aunque más de 20 empresas más pequeñas abordan los nichos de pequeñas celdas, Open RAN y anfitrión neutro. Mavenir y Parallel Wireless obtuvieron victorias en Open RAN en EE. UU., especialmente en la red de campo abierto de Dish Network, mientras que JMA Wireless se especializa en actualizaciones de estadios. Airspan y Baicells se centran en LTE/5G privado para fabricación y acceso inalámbrico fijo rural, respectivamente.

El liderazgo tecnológico depende de la orquestación nativa de IA y la eficiencia energética. El Controlador Inteligente de Red de Acceso de Radio de Ericsson redujo las tasas de llamadas caídas en un 30% en 10.000 nodos urbanos mediante aprendizaje por refuerzo. El chipset ReefShark de Nokia redujo el consumo de energía de las pequeñas celdas en un 40%, ayudando a los operadores a cumplir los objetivos de sostenibilidad.

Los sistemas en chip integrados de Qualcomm reducen la lista de materiales, ampliando la base de proveedores. Sin embargo, solo el 15% de los sitios Open RAN lograron una verdadera interoperabilidad multifabricante en 2025, lo que pone de relieve estándares que están madurando pero aún incompletos. Las palancas regulatorias varían considerablemente: la Comisión Federal de Comunicaciones ahora vincula los subsidios al Open RAN, mientras que China prohíbe el equipamiento extranjero en los núcleos críticos, manteniendo un panorama de proveedores geográficamente fragmentado que tanto desafía como beneficia a los participantes del mercado de densificación de redes de telecomunicaciones.

Líderes de la Industria de Densificación de Redes de Telecomunicaciones

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Samsung Electronics Co., Ltd.

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nokia y Deutsche Telekom han ampliado su colaboración para avanzar en tecnologías de Red de Acceso de Radio basadas en la nube, desagregadas y nativas de IA. El mejorado 'Programa de Cooperación en Innovación' se centra en la Red de Acceso de Radio en la Nube, interfaces abiertas y soluciones de Red de Acceso de Radio impulsadas por IA para redes móviles de alto rendimiento y múltiples proveedores.

- Marzo de 2026: Beeline Uzbekistán, el operador digital de VEON Ltd., y Rakuten Symphony, una subsidiaria del Grupo Rakuten, firmaron un Memorando de Entendimiento para avanzar en la economía digital de Uzbekistán a través de Open RAN, inteligencia de red impulsada por IA y plataformas digitales de próxima generación.

- Febrero de 2026: Huawei lanzó su plataforma de pequeñas celdas MetaAAU en China, integrando antenas de formación masiva de haces MIMO de 64 elementos con conformación de haz impulsada por IA para lograr un rendimiento máximo de 5 Gbps en áreas urbanas densas. Las soluciones de Red de Acceso de Radio Virtual y Open RAN de Samsung, integradas en proyectos anteriores, mejoraron la calidad de servicio de la red en vivo del operador y la experiencia del usuario final, igualando o superando el rendimiento y la eficiencia de la Red de Acceso de Radio tradicional.

Alcance del Informe Global del Mercado de Densificación de Redes de Telecomunicaciones

El Informe del Mercado de Densificación de Redes de Telecomunicaciones está Segmentado por Ubicación de Despliegue (Interior, Exterior), Banda de Espectro (Sub-6 GHz, Onda Milimétrica (24-71 GHz) e Híbrido Sub-6 + Onda Milimétrica), Aplicación (Banda Ancha Móvil Mejorada (eMBB), Acceso Inalámbrico Fijo (FWA), Internet de las Cosas Industrial/Industria 4.0, Ciudades Inteligentes y Recintos Públicos, Misión Crítica y Seguridad Pública, Movilidad Conectada y Autónoma (V2X)), Usuario Final (Operadores de Telecomunicaciones, Empresas y Anfitriones de Redes Privadas, Proveedores de Anfitrión Neutro, Gobierno y Seguridad Pública, Residencial/Consumidores), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado están en Valor (USD).

| Interior |

| Exterior |

| Sub-6 GHz |

| Onda Milimétrica (24–71 GHz) |

| Híbrido Sub-6 + Onda Milimétrica |

| Banda Ancha Móvil Mejorada (eMBB) |

| Acceso Inalámbrico Fijo (FWA) |

| Internet de las Cosas Industrial/Industria 4.0 |

| Ciudades Inteligentes y Recintos Públicos |

| Misión Crítica y Seguridad Pública |

| Movilidad Conectada y Autónoma (V2X) |

| Operadores de Telecomunicaciones |

| Empresas y Anfitriones de Redes Privadas |

| Proveedores de Anfitrión Neutro |

| Gobierno y Seguridad Pública |

| Residencial/Consumidores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Ubicación de Despliegue | Interior | |

| Exterior | ||

| Por Banda de Espectro | Sub-6 GHz | |

| Onda Milimétrica (24–71 GHz) | ||

| Híbrido Sub-6 + Onda Milimétrica | ||

| Por Aplicación | Banda Ancha Móvil Mejorada (eMBB) | |

| Acceso Inalámbrico Fijo (FWA) | ||

| Internet de las Cosas Industrial/Industria 4.0 | ||

| Ciudades Inteligentes y Recintos Públicos | ||

| Misión Crítica y Seguridad Pública | ||

| Movilidad Conectada y Autónoma (V2X) | ||

| Por Usuario Final | Operadores de Telecomunicaciones | |

| Empresas y Anfitriones de Redes Privadas | ||

| Proveedores de Anfitrión Neutro | ||

| Gobierno y Seguridad Pública | ||

| Residencial/Consumidores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en densificación para 2031?

Se prevé que el tamaño del mercado de densificación de redes de telecomunicaciones alcance USD 15.800 millones para 2031 con una CAGR del 11,47%.

¿Qué ubicación de despliegue es más lucrativa para los proveedores?

Los sitios interiores representaron el 64,56% de los ingresos de 2025, lo que refleja la mayor participación del mercado de densificación de redes de telecomunicaciones en la actualidad.

¿Por qué las redes híbridas de Sub-6 GHz + onda milimétrica están ganando impulso?

Los operadores combinan el alcance de área amplia de la Sub-6 GHz con puntos de acceso de onda milimétrica de múltiples gigabits, lo que resulta en la CAGR más rápida del 12,98% entre las estrategias de banda.

¿Qué limita los despliegues de densificación en las grandes ciudades?

Los complejos permisos de múltiples agencias y la escasez de fibra de retorno asequible siguen siendo los dos cuellos de botella más significativos.

¿Quién se beneficia de los modelos de negocio de anfitrión neutro?

Los propietarios de edificios, los fondos de infraestructura y los operadores se benefician a medida que los anfitriones neutros reducen el riesgo de adquisición de sitios y aceleran los despliegues.

¿Qué región se expandirá más rápido hasta 2031?

Se proyecta que Asia-Pacífico, liderada por China e India, crezca a una CAGR del 13,04%, superando a todas las demás regiones.

Última actualización de la página el: