Tamaño y Participación del Mercado de API de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 405.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 788.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

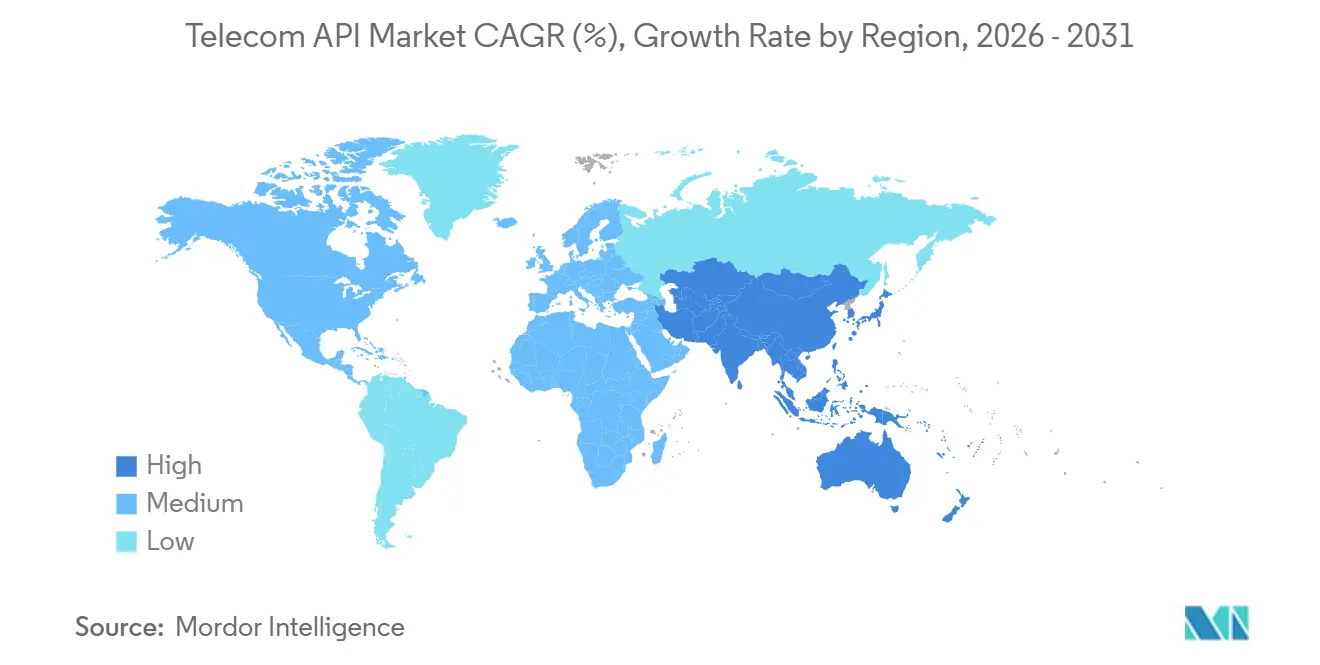

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de API de Telecomunicaciones por Mordor Intelligence

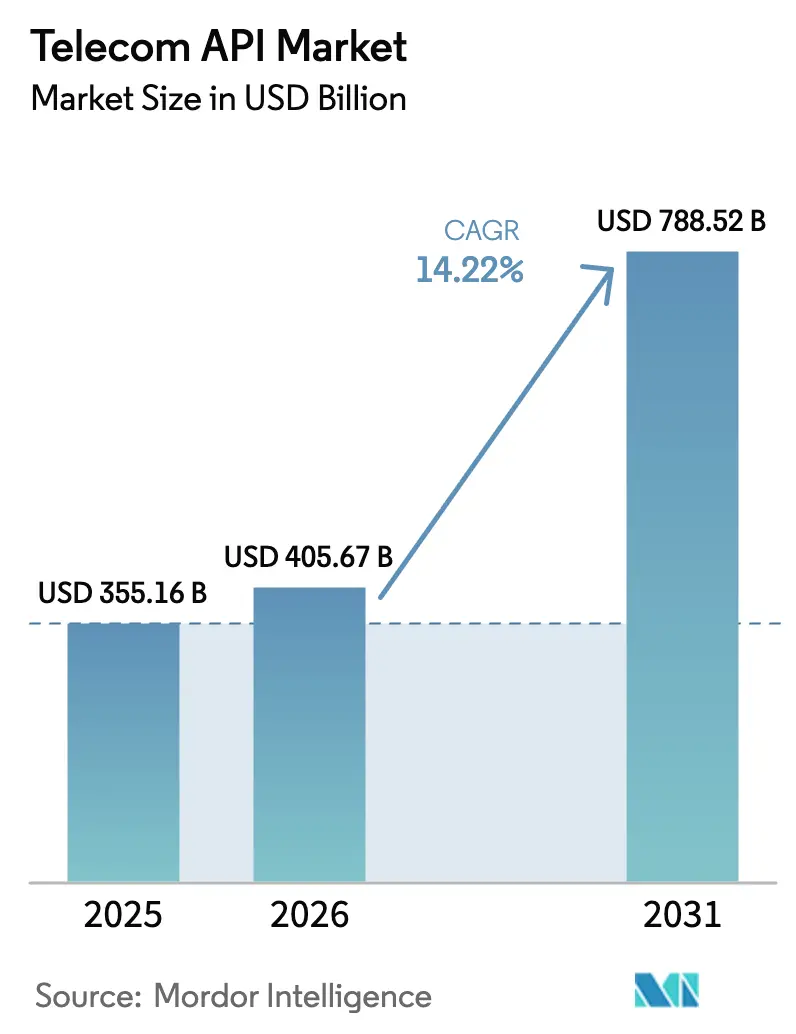

El tamaño del mercado de API de telecomunicaciones alcanzó USD 405,67 mil millones en 2026 desde USD 355,16 mil millones en 2025, y se proyecta que registre una CAGR del 14,22% para llegar a USD 788,52 mil millones en 2031, lo que subraya un giro estructural desde las ofertas exclusivamente de conectividad hacia modelos de negocio de plataforma que monetizan las capacidades de red a través de interfaces de programación de aplicaciones estandarizadas. Los operadores ahora empaquetan la verificación de ubicación, la segmentación de red, la calidad de servicio, la facturación del operador y las funciones de mensajería como servicios listos para desarrolladores, acelerando el tiempo de comercialización para desarrolladores empresariales y de cola larga. La iniciativa GSMA Open Gateway, cuyos 72 grupos de operadores cubren 284 redes, eliminó la fricción de integración bilateral al federar API conformes con CAMARA y autenticación OAuth 2.0. América del Norte mantuvo el liderazgo tecnológico en 2025, aunque Asia Pacífico se expande más rápidamente a medida que Reliance Jio y China Mobile exponen API de computación en el borde y segmentación de red a sus vastas bases de suscriptores 5G independientes. Las API de pago, mensajería y calidad bajo demanda se benefician de la convergencia entre telecomunicaciones y fintech, las actualizaciones de comunicaciones enriquecidas en iOS y Android, y la demanda empresarial de servicios de borde de baja latencia. La intensidad competitiva está aumentando porque los agregadores de CPaaS, los operadores incumbentes y los hiperescaladores apuntan al mismo presupuesto de desarrolladores, presionando simultáneamente los márgenes y estimulando la innovación en mercados, seguridad y cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de servicio, la mensajería representó el 37,82% de la participación del mercado de API de telecomunicaciones en 2025, mientras que se prevé que las API de pago se expandan a una CAGR del 14,88% hasta 2031.

- Por tipo de implementación, las arquitecturas híbridas captaron el 56,82% del tamaño del mercado de API de telecomunicaciones en 2025, mientras que las implementaciones multinube avanzan a una CAGR del 15,34% hasta 2031.

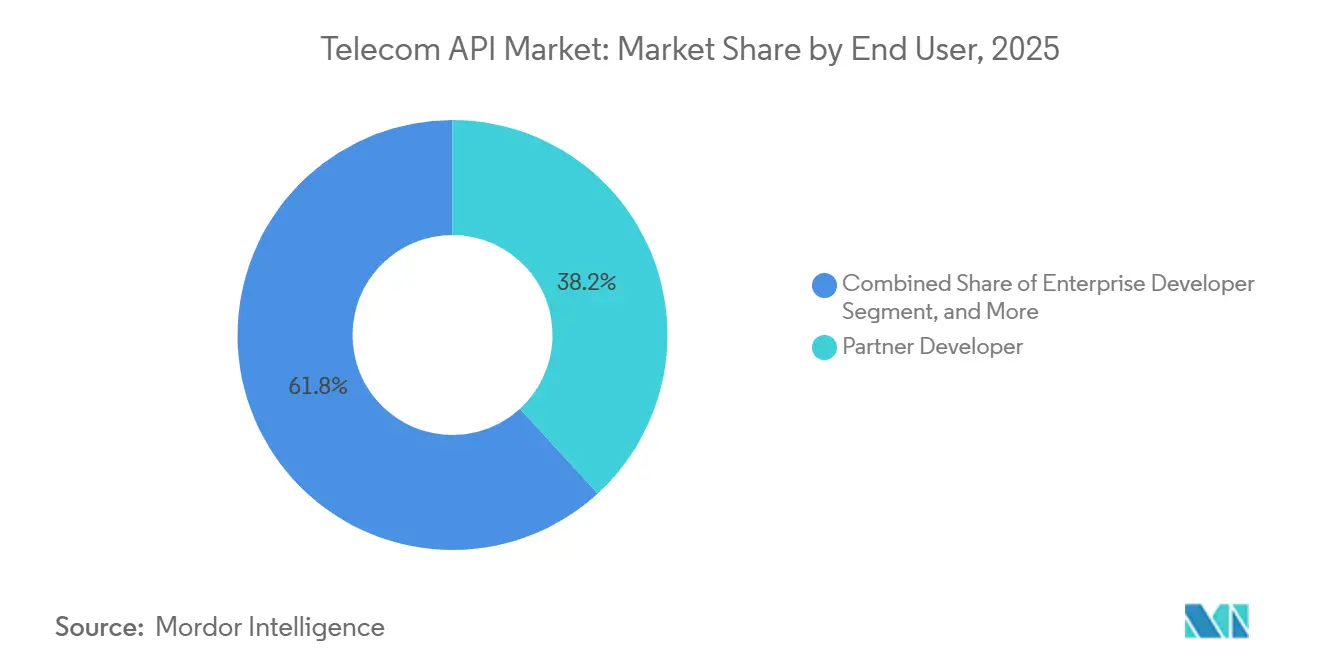

- Por usuario final, los desarrolladores asociados representaron el 38,2% de la participación del tamaño del mercado de API de telecomunicaciones en 2025, y se proyecta que los desarrolladores de cola larga registren la CAGR más alta del 14,98% hasta 2031.

- Por modelo de negocio, el CPaaS liderado por agregador representó el 46,72% de la participación del tamaño del mercado de API de telecomunicaciones en 2025, y el mercado/intercambio de API registra la CAGR proyectada más alta del 15,22% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,73% en 2025 del mercado de API de telecomunicaciones; se prevé que Asia Pacífico se expanda a una CAGR del 15,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de API de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de CPaaS entre las empresas | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización de API de red mediante Open Gateway y CAMARA | +3.1% | Global, liderado por Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Presión de monetización en 5G que impulsa las API de calidad de servicio bajo demanda | +2.5% | Asia Pacífico, América del Norte, Oriente Medio como primeros adoptantes | Largo plazo (≥ 4 años) |

| Las cargas de trabajo de computación en el borde necesitan API de segmentación de baja latencia | +2.2% | América del Norte y Asia Pacífico como núcleo, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Herramientas para desarrolladores asistidas por IA generativa que reducen las barreras de entrada | +1.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El impulso de telecomunicaciones-fintech que cataliza las API de facturación del operador y pago | +2.4% | Mercados emergentes de África, Asia Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estandarización de API de Red mediante Open Gateway y CAMARA

La incorporación de 72 grupos de operadores al GSMA Open Gateway creó un catálogo federado único de API de verificación de número, intercambio de SIM, ubicación de dispositivo y calidad bajo demanda, aplicables mediante tokens OAuth 2.0.[1]Personal de GSMA, "Iniciativa Open Gateway," GSMA, gsma.com Las empresas que antes se veían obligadas a negociar quince contratos bilaterales ahora se integran una sola vez, reduciendo los ciclos de adquisición de trimestres a semanas. Los lanzamientos comerciales de Vodafone y Telefónica en el Reino Unido, Brasil, España y Alemania demostraron la viabilidad comercial y alinearon la sintaxis de solicitud-respuesta de las API con las convenciones de los hiperescaladores, reduciendo la carga cognitiva para los desarrolladores nativos de la nube.[2]Vodafone Group, "Comunicado de Prensa: Mercado de API de Red," vodafone.com Las reglas ETSI GS OPG 002 formalizaron la seguridad de los tokens web JSON y el diseño RESTful, ayudando a los reguladores a tratar las capacidades de red central como instalaciones digitales esenciales. Los operadores han cambiado en consecuencia de mayoristas pasivos de ancho de banda a orquestadores activos de plataformas capaces de cobrar tarifas por transacción. Aunque persisten las disputas sobre la distribución de ingresos con AWS y Microsoft, las API estandarizadas han eliminado el principal obstáculo para la escalabilidad global.

Auge en la Adopción de CPaaS entre las Empresas

Twilio, Sinch e Infobip reportaron ingresos combinados en 2024 superiores a USD 3.500 millones, lo que indica que las empresas se inclinan por las comunicaciones programables en lugar de los paquetes monolíticos de voz y SMS. Los minoristas que utilizan la API de WhatsApp Business ahora enrutan el 40% de las interacciones de servicio al cliente a través de canales asíncronos, reduciendo el tiempo de gestión del centro de llamadas en 18 minutos y el costo laboral en USD 12 por ticket. La integración de Segment de Twilio conecta los grafos de datos de clientes con las API programables, permitiendo el alcance por carritos abandonados en un plazo de 90 segundos tras el abandono del proceso de pago. Los bots de IA generativa de Infobip analizan el lenguaje natural para invocar automáticamente las API de pago o ubicación, ampliando así el acceso para desarrolladores no especializados. A medida que se endurecen las regulaciones de privacidad, las empresas prefieren los proveedores de CPaaS que incorporan la gestión del consentimiento y el cifrado en la capa de API en lugar de soluciones de cumplimiento añadidas posteriormente.

Presión de Monetización en 5G que Impulsa las API de Calidad de Servicio bajo Demanda

Los operadores invirtieron más de USD 1 billón en espectro y hardware 5G entre 2019 y 2024, sin embargo, el ingreso promedio por usuario se estancó, lo que los impulsó a monetizar la diferenciación de red. El servicio 5G Edge de Verizon con AWS Wavelength vende garantías de latencia de 20 milisegundos a USD 0,08 por gigabyte, demostrando precios premium para cargas de trabajo de latencia ultrarrápida.[3]Equipo de Negocios de Verizon, "5G Edge con AWS Wavelength," verizon.com Los segmentos de planta de fabricación de SK Telecom logran un tiempo de actividad del 99,999%, con un precio un 40% superior a las tarifas de consumo. La versión 17 del 3GPP estandarizó la gestión del ciclo de vida para la orquestación de segmentos, permitiendo a las plataformas de terceros automatizar el aprovisionamiento mediante llamadas RESTful. Los primeros pilotos con Siemens redujeron el tiempo de inactividad en la industria automotriz alemana en un 15% cuando la telemetría de mantenimiento predictivo recibió prioridad de calidad de servicio.

El Impulso de Telecomunicaciones-Fintech que Cataliza las API de Facturación del Operador y Pago

Los registros de dinero móvil alcanzaron 1.740 millones en diciembre de 2024, posicionando a los operadores como rieles de pago de facto en regiones con baja penetración bancaria. Las API de comerciantes de Vodafone M-Pesa eludieron el intercambio promedio del 2,5% de las redes de tarjetas, permitiendo a los sitios de comercio electrónico debitar directamente el tiempo de aire o las billeteras. Orange Money y Mastercard habilitaron remesas transfronterizas en 60 segundos en África Occidental, una mejora de velocidad del 90% respecto a la banca corresponsal. Las reglas de los Bancos de Servicios de Pago de Nigeria y la Interfaz de Pagos Unificada de India requieren API conformes con ISO 20022, lo que consolida aún más a las empresas de telecomunicaciones en los flujos de pago digital. La facturación del operador para contenido digital alcanzó USD 8.000 millones en ingresos del operador durante 2024, impulsada por la verificación de identidad de red sin fricción que aumenta la conversión en los mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de brechas de seguridad en API y fraude de señalización | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cuellos de botella en la actualización de sistemas de soporte a las operaciones y soporte al negocio heredados | -2.1% | Global, grave en operadores de nivel 2 y nivel 3 | Largo plazo (≥ 4 años) |

| Compresión de márgenes por competidores de CPaaS de servicios sobre la red | -1.5% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Modelos de distribución de ingresos poco claros con hiperescaladores | -1.3% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Actualización de Sistemas de Soporte a las Operaciones y Soporte al Negocio Heredados

La exposición de API nativa en la nube exige motores de facturación y políticas en tiempo real, sin embargo, migrar sistemas monolíticos cuesta entre USD 50 y 200 millones y lleva de tres a cinco años. Las interfaces basadas en SOAP no pueden transmitir datos de uso por milisegundo requeridos para la segmentación de red dinámica. Solo el 22% de los 150 operadores que adoptaron las API abiertas del Foro TM lograron el cumplimiento total porque el código personalizado de décadas complica la refactorización. Los operadores regionales que carecen de inversión de capital dependen de los agregadores de CPaaS, cediendo efectivamente la monetización de API. Los microservicios de sistemas de soporte al negocio en contenedores de Nokia y Huawei permiten una migración gradual, aunque las operaciones de pila dual aumentan los gastos operativos hasta un 25% durante la transición.

Escalada de Brechas de Seguridad en API y Fraude de Señalización

La brecha de AT&T de enero de 2024, que expuso metadatos de llamadas y mensajes de texto de 73 millones de clientes, puso de manifiesto las debilidades del SS7 que datan de la década de 1970. La ENISA registró EUR 180 millones en fraude basado en SS7 en toda la Unión Europea en 2024. La Comisión Federal de Comunicaciones exigirá el cifrado de SS7 y Diameter, la detección de anomalías y el filtrado de mensajes para el segundo trimestre de 2026, con multas de USD 10 millones por incidente. Los alcances OAuth mal configurados en las nuevas API arriesgan violar el Reglamento General de Protección de Datos, que permite multas de hasta el 4% de los ingresos globales. Solo el 38% de los operadores ha implementado todas las directrices de seguridad de la GSMA debido a las limitaciones de autenticación heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las API de Pago Crecen con la Convergencia Fintech

Se prevé que las API de pago crezcan a una CAGR del 14,88% entre 2026 y 2031, superando al mercado de API de telecomunicaciones. La mensajería retuvo el 37,82% de la participación del mercado de API de telecomunicaciones en 2025 porque Apple adoptó RCS en iOS 18, habilitando medios enriquecidos en los intercambios entre iPhone y Android. Los servicios de voz, WebRTC y ubicación complementan el comercio omnicanal, mientras que las API de identidad de suscriptor eliminan la fricción de las contraseñas de un solo uso por SMS, reduciendo el tiempo de incorporación a 90 segundos en pilotos bancarios del Sudeste Asiático.

Los 200 millones de cuentas de MTN Mobile Money y las API de comerciantes de Vodafone M-Pesa demuestran que eludir los rieles de tarjetas puede reducir costos y ampliar el comercio electrónico. La integración de Orange Money y Mastercard aceleró las remesas en 60 segundos, y la facturación del operador generó USD 8.000 millones en ingresos en 2024, aumentando las conversiones de contenido digital en un 30% en las regiones emergentes. Los mandatos de interoperabilidad, como el PSB de Nigeria y el UPI de India, requieren alineación con ISO 20022, lo que impulsa a los operadores a modernizar sus sistemas de liquidación. Las API de conectividad IoT y detección de fraude abordan nichos más pequeños pero añaden potencial de venta cruzada.

Por Tipo de Implementación: Las Arquitecturas Multinube Ganan Impulso

Las implementaciones híbridas representaron el 56,82% del tamaño del mercado de API de telecomunicaciones en 2025, ya que los operadores mantuvieron la autenticación central en las instalaciones mientras colocaban las puertas de enlace para desarrolladores en nubes públicas. Sin embargo, la multinube se expandirá a una CAGR del 15,34% a medida que las mallas de servicios basadas en Kubernetes enrutan el tráfico a través de AWS Wavelength, Azure para Operadores y Google Distributed Cloud Edge, evitando la dependencia de un proveedor y optimizando la latencia.

El riesgo de tiempo de inactividad también impulsa la diversificación; AWS registró 14 horas de interrupciones en 2024. Red Hat OpenShift abstrae la complejidad multinube, permitiendo a Deutsche Telekom implementar API en nuevas regiones en días. Gaia-X inspiró mercados alojados en Europa para la soberanía de datos, aunque los desarrolladores aún se inclinan hacia los hiperescaladores estadounidenses por la amplitud de sus herramientas. Las soluciones de nube privada y totalmente en las instalaciones persisten en los sectores de defensa, salud e infraestructura crítica sujetos a mandatos de residencia de datos, aunque las certificaciones FedRAMP e ISO 27001 reducen estos casos excepcionales.

Por Usuario Final: Los Desarrolladores de Cola Larga Aceleran el Consumo

Los desarrolladores asociados representaron el 38,2% de la participación del mercado de API de telecomunicaciones en 2025, integrando API de mensajería y pago en plataformas de comercio y CRM de terceros. GitHub Copilot, adoptado por el 55% de los programadores empresariales en 2024, acorta la incorporación de API a minutos, ampliando así el uso entre los desarrolladores de cola larga, que se prevé crezcan a una CAGR del 14,98%.

Los conjuntos de herramientas de bajo código como Microsoft Power Platform y OutSystems añadieron conectores a las API de CAMARA, permitiendo a los analistas de negocio arrastrar y soltar la verificación de ubicación sin escribir código. La interfaz de IA conversacional de Infobip abstrae aún más la serialización JSON, democratizando las capacidades de red de telecomunicaciones para pequeños comerciantes en el Sudeste Asiático y América Latina. El consentimiento obligatorio y el cifrado integrados en estas plataformas tranquilizan a las pequeñas y medianas empresas que carecen de asesoría de privacidad interna.

Por Modelo de Negocio: Los Mercados Desintermedian a los Agregadores

Los agregadores de CPaaS aún controlan el 46,72% de los ingresos, pero los nuevos mercados de API de telecomunicaciones crecerán a una CAGR del 15,22% a medida que los operadores federan catálogos y eliminan los peajes de los agregadores del 30-50%. La empresa conjunta de Deutsche Telekom, Orange y Telefónica cubre 284 redes con inicio de sesión unificado OAuth. El mercado de Vodafone redujo la adquisición empresarial de 12 semanas a 48 horas, mostrando la velocidad del autoservicio.

Los hiperescaladores introdujeron puertas de enlace de API de telecomunicaciones dentro de las consolas en la nube, aunque los operadores resisten las divisiones de ingresos 70-30 que favorecen a los proveedores de nube. La exposición directa del operador sirve a los megaclientes que necesitan precios a medida, mientras que los paquetes de Plataforma como Servicio llave en mano de Ericsson Vonage atraen a los operadores que carecen de personal de desarrollo al fusionar cómputo, análisis y API en una sola licencia. Las designaciones regulatorias de las API de telecomunicaciones como instalaciones esenciales requieren acceso no discriminatorio al mercado, apoyando a los desarrolladores más pequeños.

Análisis Geográfico

América del Norte contribuyó con el 38,73% del tamaño del mercado de API de telecomunicaciones en 2025. Verizon ThingSpace incorporó a 15.000 desarrolladores empresariales, las API de video en vivo de AT&T respaldaron sesiones de telesalud en 42 estados y T-Mobile comercializó segmentos 5G independientes en 12 áreas metropolitanas. Los mandatos de seguridad de la Comisión Federal de Comunicaciones, estimados en USD 2-5 millones por red, también mejoran la confiabilidad de las API. Rogers y Bell se unieron a Open Gateway, y América Móvil pilotó API de facturación del operador en México para monetizar a los no bancarizados.

Se prevé que Asia Pacífico registre una CAGR del 15,32% hasta 2031. La base 5G independiente de Reliance Jio superó los 100 millones de usuarios en septiembre de 2024, y sus API de computación en el borde habilitan el comercio minorista de realidad aumentada y la traducción en tiempo real. China Mobile alcanzó 500 millones de conexiones 5G y firmó contratos de ciudad inteligente por USD 1.200 millones para implementar API de segmentación de red para el control del tráfico. La Autoridad Reguladora de Telecomunicaciones de India exigió tarjetas de tarifas de API transparentes, mientras que Singtel y Maxis expusieron API de ubicación y calidad de servicio a proveedores de logística en el Sudeste Asiático. NTT Docomo y SK Telecom monetizan segmentos de automatización de fábricas con precios un 40% superiores a las tarifas de consumo, y los nodos de borde impulsados por Samsung habilitan transmisiones de juegos con latencia de 12 milisegundos.

Europa equilibra la regulación y la innovación. El Reglamento General de Protección de Datos y la Ley de Mercados Digitales obligan a la privacidad por diseño y al acceso no discriminatorio a las API, respectivamente, estandarizando los marcos de confianza al tiempo que aumentan la carga de cumplimiento. El mercado de Deutsche Telekom-Orange-Telefónica-Vodafone tiene como objetivo recuperar el margen de los agregadores de CPaaS. El lanzamiento de Vodafone en el Reino Unido permitió a los desarrolladores aprovisionar API de CAMARA en 48 horas. Los operadores de Oriente Medio implementan API de pago para remesas de expatriados, procesando USD 4.000 millones en transacciones en 2024. MTN de África generó una actividad significativa en billeteras, y Telefónica Brasil expuso API de mensajería y ubicación a empresas emergentes de tecnología agrícola, destacando la diversificación regional.

Panorama regulatorio

La comercialización de las API de telecomunicaciones está cada vez más determinada por normas de transición telecom, seguridad y privacidad que definen cómo pueden exponerse a terceros las capacidades sensibles de la red (identidad, cambio de SIM, ubicación del dispositivo y calidad de servicio). En Estados Unidos, la Comisión Federal de Comunicaciones adoptó un Informe y Orden (FCC 26-19) el 26 de marzo de 2026 (publicado el 27 de marzo de 2026) para agilizar las transiciones de tecnología de red, con entrada en vigor en el Registro Federal prevista para el 20 de mayo de 2026. Esto refuerza un entorno de políticas que respalda la modernización a la vez que endurece los requisitos en torno a las prácticas de señalización e interconexión.

En Europa, la regulación incluye líneas de trabajo en curso sobre el acceso de desarrolladores y terceros a las interfaces de red móvil, incluida la participación del BEREC, junto con debates más amplios sobre la reforma de las telecomunicaciones, como la propuesta de Ley de Redes Digitales (enero de 2026), orientada a una mayor armonización entre los Estados miembros. En todas las regiones, las expectativas de privacidad por diseño en marcos como el GDPR e iniciativas sectoriales como GSMA Open Gateway impulsan a los operadores y proveedores de CPaaS hacia una gestión del consentimiento más sólida, registros de auditoría y autenticación basada en riesgo para API de alto valor. Esa dirección reduce la dependencia de los enfoques heredados de SMS-OTP y aumenta los costes de cumplimiento para los proveedores más pequeños.

Análisis de la cadena de valor

La cadena de valor de las API de telecomunicaciones comienza con los proveedores de servicios de comunicaciones que poseen activos de radio y de red central y exponen capacidades a través de puertas de enlace de API vinculadas a pilas de control de políticas, identidad, tarificación y observabilidad. Las capas de definición de API e interoperabilidad se apoyan cada vez más en CAMARA (definiciones de API de servicio) y TM Forum Open APIs (que abarcan los procesos de operación, monetización, catálogo e incorporación), mientras que GSMA Open Gateway respalda la alineación entre operadores y la certificación para reducir el esfuerzo de integración bilateral.

La federación y la distribución están lideradas por agregadores y mercados (incluidas plataformas de agregación globales como Aduna y mercados liderados por operadores), con un alcance de canal ampliado a través de proveedores de CPaaS e hiperescaladores que integran las API de telecomunicaciones en consolas en la nube y flujos de trabajo de desarrolladores. Los movimientos recientes del ecosistema muestran un desplazamiento del valor hacia la agregación unificada y la habilitación para desarrolladores: NTT DOCOMO se asoció con Aduna (enero de 2026) para poner sus API de red a disposición a través de una plataforma global, Nokia amplió su ecosistema Network as Code y se asoció con Google Cloud en integración de IA agéntica (marzo de 2026), y Viettel Solutions firmó un acuerdo marco con Aduna (marzo de 2026) para desarrollar e implementar API de red en Vietnam. Los principales cuellos de botella siguen siendo la modernización de OSS/BSS heredados, el refuerzo de la seguridad y la garantía coherente de calidad de servicio e identidad entre operadores, factores que afectan a la rapidez con la que las capacidades avanzan del piloto a la comercialización a escala.

Panorama Competitivo

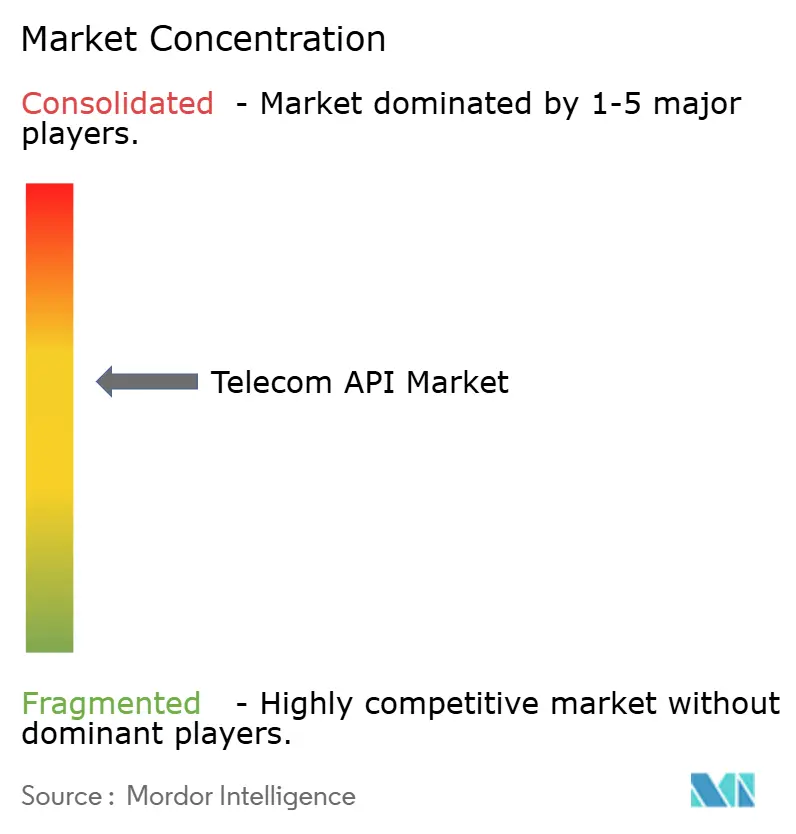

El mercado de API de telecomunicaciones sigue moderadamente concentrado, ya que los cinco principales proveedores de CPaaS representan la mayoría de los ingresos de los agregadores, mientras que más de 200 actores regionales se centran en nichos verticales. Los operadores incumbentes, incluidos AT&T, Verizon, Deutsche Telekom y Vodafone, están pivotando hacia mercados directos para desarrolladores con el fin de recuperar los márgenes históricamente perdidos ante los agregadores. Los hiperescaladores agrupan las API de telecomunicaciones en portales de cómputo, aunque chocan con los operadores por las divisiones de ingresos 70-30.

Las estrategias de los proveedores enfatizan la integración vertical. El acuerdo de Twilio por USD 3.200 millones con Segment fusionó los grafos de datos de clientes con la mensajería programable, permitiendo a las marcas activar comunicaciones contextuales en tiempo real. Ericsson pagó EUR 6.200 millones (USD 6.700 millones) por Vonage para conectar las ventas del núcleo 5G con las capacidades de CPaaS. Telnyx y Bandwidth recortan las tarifas heredadas de CPaaS entre un 20 y un 40% mediante redes definidas por software. La diferenciación tecnológica ahora se centra en la orquestación de IA generativa, el aprovisionamiento de cómputo en el borde y la seguridad de confianza cero, elevando el listón para los nuevos participantes más pequeños.

La diferenciación tecnológica se centra en la integración de IA generativa; los bots conversacionales de Infobip analizan consultas en lenguaje natural e invocan API de pago o ubicación sin necesidad de programación explícita por parte del desarrollador, reduciendo el umbral de habilidades para los desarrolladores de cola larga en el Sudeste Asiático y América del Sur. Los marcos de cumplimiento normativo, como el Reglamento General de Protección de Datos y la certificación ISO 27001, elevan las barreras de entrada, ya que los proveedores deben implementar registros de auditoría, gestión del consentimiento y cifrado que las empresas emergentes más pequeñas tienen dificultades para financiar, consolidando la participación entre los actores establecidos con equipos de cumplimiento dedicados.

Líderes de la Industria de API de Telecomunicaciones

AT&T Inc.

Telefónica SA

Twilio Inc.

Infobip Ltd

Sinch AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo consiste en pasar de la exposición de API de un solo operador a modelos de comercialización federados y repetibles, donde los desarrolladores se integran una sola vez y realizan transacciones en múltiples redes utilizando patrones coherentes de seguridad y consentimiento. La escala de Open Gateway proporciona una plataforma de adopción concreta, con 86 grupos de operadores que representan más de 300 redes (alrededor del 80% de las conexiones móviles globales) y más de 300 instancias comerciales que abarcan 20 API de CAMARA en 65 mercados, a marzo de 2026. Esto respalda a los mercados y proveedores de CPaaS que empaquetan API de identidad y fraude (verificación de número, cambio de SIM y autenticación) en flujos de trabajo empresariales estandarizados, en particular donde la presión del fraude de señalización y la fricción en la incorporación ya impulsan el presupuesto.

Otra oportunidad es la automatización de herramientas y operaciones a medida que el trabajo de interoperabilidad madura de las especificaciones a lanzamientos y validaciones repetibles. TM Forum informa de más de 1,1 millones de descargas de sus Open APIs por más de 60.000 desarrolladores en 2.900 organizaciones, lo que indica una demanda activa de interfaces operativas estandarizadas que cubren la gestión de catálogos, la tarificación y los controles de ciclo de vida de las API de telecomunicaciones. En cuanto a los estándares, ETSI SDG OpenCAPIF lanzó la v4.0.0 alineada con la 3GPP Release 19, mientras que los hitos de CAMARA de junio de 2026 introdujeron procesos automatizados de lanzamiento y validación y revisaron las contribuciones de habilitación del Model Context Protocol. En conjunto, estos cambios amplían el alcance comercial más allá de la mensajería y los pagos hacia capacidades de red de mayor confianza y garantía, empaquetadas como bloques reutilizables para la seguridad empresarial, la autenticación de clientes y las cargas de trabajo sensibles a la periferia y la calidad de servicio.

Desarrollos recientes del sector

- Julio de 2026: Infobip adquirió SocketLabs para ampliar sus capacidades de infraestructura de correo electrónico empresarial junto con su cartera de CPaaS. La adquisición refuerza la capacidad de Infobip para ofrecer una pila de mensajería más amplia entre canales que las empresas operativizan mediante API, respaldando la orquestación entre canales y el control de la entregabilidad.

- Febrero de 2026: Telefónica colaboró con Nokia para probar los enfoques Agent-to-Agent (A2A) y Model Context Protocol (MCP) orientados a acelerar la adopción de API de red. El trabajo conecta las capacidades de red de telecomunicaciones con los patrones emergentes de integración de IA agéntica, favoreciendo un consumo más rápido de API de red estandarizadas en flujos de trabajo de automatización empresarial.

- Septiembre de 2024: Apple adoptó RCS en iOS 18, lo que permitió una interoperabilidad de mensajería más rica en los intercambios entre iPhone y Android. Este cambio de plataforma reforzó el valor estratégico de la mensajería y las API de telecomunicaciones relacionadas con RCS para el comercio omnicanal y los programas de fidelización de clientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las API de telecomunicaciones que permiten a los desarrolladores y las empresas conectar aplicaciones con servicios de telecomunicaciones y capacidades de red. Los ejemplos incluyen mensajería, voz, identidad, ubicación, pagos y funciones de conectividad relacionadas, ofrecidas a través de interfaces estandarizadas.

Exclusiones de alcance: no contabilizamos las API de TI generales que no están vinculadas a la prestación de servicios de telecomunicaciones, y excluimos las integraciones internas puramente de operador que no se monetizan ni se ofrecen como producto de API.

Descripción general de la segmentación

- Por Tipo de Servicio

- API de Mensajería / SMS-MMS-RCS

- API de Voz / IVR y Control de Voz

- API de Pago

- API de WebRTC

- API de Ubicación y Mapas

- API de Gestión de Identidad de Suscriptor y SSO

- Otros Tipos de Servicio

- Por Tipo de Implementación

- Híbrido

- Multinube

- Otros Modos de Implementación

- Por Usuario Final

- Desarrollador Empresarial

- Desarrollador Interno de Telecomunicaciones

- Desarrollador Asociado

- Desarrollador de Cola Larga

- Por Modelo de Negocio

- Exposición Directa del Operador

- CPaaS Liderado por Agregador

- Plataforma como Servicio

- Mercado / Intercambio de API

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se comercializan las API de telecomunicaciones y qué impulsa su uso y precios en las distintas regiones. Recurrimos a conjuntos de datos públicos e indicadores oficiales, como los datos de telecomunicaciones de la ITU, los indicadores de telecomunicaciones de la OCDE, las estadísticas de comunicaciones de la FCC, las tablas de economía digital de Eurostat y las publicaciones de GSMA, para fundamentar las hipótesis sobre suscriptores, tráfico y calendarios de implementación.

Junto con esto, los informes anuales de operadores, las presentaciones ante la SEC, los materiales para inversores y la documentación de producto nos ayudan a catalogar las ofertas de API, la lógica de empaquetado y los modelos de monetización habituales. Para agilizar el mapeo de empresas y las comprobaciones de coherencia, también utilizamos suscripciones de pago a datos financieros e inteligencia empresarial, además de cobertura de noticias y datos financieros, y bases de datos de patentes cuando resultan útiles para la triangulación de funciones y hojas de ruta. Las fuentes documentales aquí mencionadas son solo ilustrativas, ya que se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para contrastar las lagunas de las fuentes documentales, especialmente en lo relativo a cómo se contabiliza la monetización de API en mensajería, voz, identidad y exposición de capacidades de red. Hablamos con equipos de operadores, propietarios de plataformas de API, agregadores y compradores empresariales en APAC, EMEA y América, de modo que las hipótesis sobre adopción, evolución de precios y combinación de canales reflejen cómo se estructuran los acuerdos en la práctica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | APAC: 52% |

| Nivel medio: 58% | Responsables funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente y ascendente, anclado en una reconstrucción del conjunto de demanda que reconstruye el gasto en API de telecomunicaciones a partir de la actividad de servicios de telecomunicaciones y la intensidad de digitalización empresarial por región. El modelo utiliza variables como el número de suscriptores móviles y de banda ancha, indicadores indirectos de adopción de la nube empresarial, la cobertura y el crecimiento del tráfico de 4G y 5G, los volúmenes típicos de llamadas de API por caso de uso y las bandas de precios observadas para las principales familias de API (mensajería, voz, identidad, ubicación y pagos).

Una vez creado el conjunto de demanda, realizamos comprobaciones ascendentes selectivas utilizando las divulgaciones de ingresos de proveedores y operadores, una lógica de precio por volumen muestreada para paquetes comunes de API, y verificaciones de canal sobre cómo fluyen los ingresos a través de plataformas y agregadores. Cuando las divulgaciones de las empresas son incompletas, las lagunas se resuelven utilizando referencias de pares basadas en la región, el enfoque de producto y el modelo comercial, ajustadas posteriormente con la retroalimentación de las entrevistas.

Para la previsión, realizamos un análisis de escenarios con un caso base alineado con lo que la mayoría de los entrevistados espera en cuanto a adopción y monetización de API. Sometemos el modelo a pruebas de estrés frente a trayectorias alternativas relacionadas con la exposición del 5G independiente (standalone), las prioridades de seguridad empresarial y los cambios normativos que afectan a las API de identidad y fraude. El crecimiento se distribuye a lo largo de los años mediante suavizado para evitar sobrestimar picos a corto plazo, salvo que las señales de respaldo indiquen claramente un evento de adopción de cambio abrupto.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, como la evolución de los ingresos regionales de telecomunicaciones, el crecimiento del tráfico y los anuncios de plataformas de operadores. Cuando aparece una gran desviación, la rastreamos hasta las hipótesis de precios, las hipótesis de adopción o las decisiones de alcance. Si una región o un caso de uso resulta inusualmente alto o bajo, revisamos las hipótesis y volvemos a contactar con las fuentes cuando una sola variable está determinando el resultado.

Antes de la validación final, el modelo se revisa en varios pasos para eliminar errores de cálculo, duplicaciones entre familias de API y problemas de sincronización en la conversión de divisas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen eventos relevantes, como cambios normativos importantes, un cambio abrupto en la exposición de las API de red o un claro reajuste de precios. Justo antes de la entrega, se realiza una última revisión para garantizar que las cifras reflejen la información pública más reciente.

Tamaño del mercado de API de telecomunicaciones de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las API de telecomunicaciones pueden diferir considerablemente porque las empresas trazan el límite en torno a diferentes flujos de ingresos, y también tratan la exposición de capacidades de red de manera diferente. Las diferencias también surgen debido al año base utilizado, el momento de conversión de divisas y si los valores representan solo los ingresos de los operadores o incluyen una monetización más amplia de plataformas y ecosistemas.

Las señales de volumen de llamadas de API y las divulgaciones de monetización de API reportadas por los operadores se utilizan para mantener la estimación de Mordor Intelligence de 405,67 mil millones USD (2026) vinculada a un conjunto de ingresos de API de telecomunicaciones definido y monetizado, lo que ayuda a evitar mezclarlo con categorías de software adyacentes. Otras cifras suelen variar porque algunas solo contabilizan los ingresos de los operadores procedentes de las API de telecomunicaciones, mientras que otras utilizan una definición más amplia que incorpora ingresos de plataformas de estilo CPaaS más amplios y capas de software relacionadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 405,67 mil millones USD (2026) | |

| Consultora Global A | 251,28 mil millones USD (2024) | Utiliza 2024 como año base y una definición más estrecha de API de telecomunicaciones que se inclina hacia la integración de servicios de telecomunicaciones basados en la web, lo que puede excluir algunos ingresos de API de capacidad de red monetizados que sí se capturan en definiciones de alcance más amplias de API de telecomunicaciones. |

| Asociación Sectorial B | 50,90 mil millones USD (2024) | Mide únicamente los ingresos totales de los operadores procedentes de las API de telecomunicaciones y hace seguimiento de las llamadas de API, lo que normalmente omite los flujos de monetización de plataformas, agregadores y orientados a empresas que quedan fuera de los informes exclusivos de los operadores. |

La dispersión en los valores se explica principalmente por lo que se contabiliza como ingresos de API de telecomunicaciones y por quién se considera el propietario de esos ingresos, no solo por diferencias de cálculo. Cuando el alcance se mantiene coherente y los totales se contrastan con señales observables, como la evolución de los ingresos por API de los operadores y los indicadores de actividad, la cifra final resulta más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto para el mercado de API de telecomunicaciones en 2031?

Se espera que el mercado de API de telecomunicaciones alcance USD 788,52 mil millones en 2031, creciendo a una CAGR del 14,22%.

¿Qué tipo de servicio crece más rápido hasta 2031?

Las API de pago registran el mayor crecimiento, con una CAGR del 14,88% impulsada por la convergencia de telecomunicaciones y fintech y la expansión de la facturación del operador.

¿Por qué las implementaciones multinube están ganando impulso?

Los operadores adoptan mallas de servicios basadas en Kubernetes para evitar la dependencia de un proveedor, reducir el riesgo de interrupciones y cumplir los objetivos de latencia para las cargas de trabajo en el borde.

¿Cómo benefician las API de Open Gateway a los desarrolladores?

Proporcionan una única credencial OAuth que desbloquea funciones estandarizadas de verificación de red, ubicación y calidad de servicio en 284 redes de operadores.

¿Qué requisitos de seguridad deben cumplir los operadores estadounidenses para 2026?

La Comisión Federal de Comunicaciones planea exigir el cifrado de SS7 y Diameter, el filtrado de mensajes y la detección de anomalías, con multas de hasta USD 10 millones por brecha.

Última actualización de la página el: