Tamaño y Participación del Mercado de Monetización de Datos de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.48% CAGR |

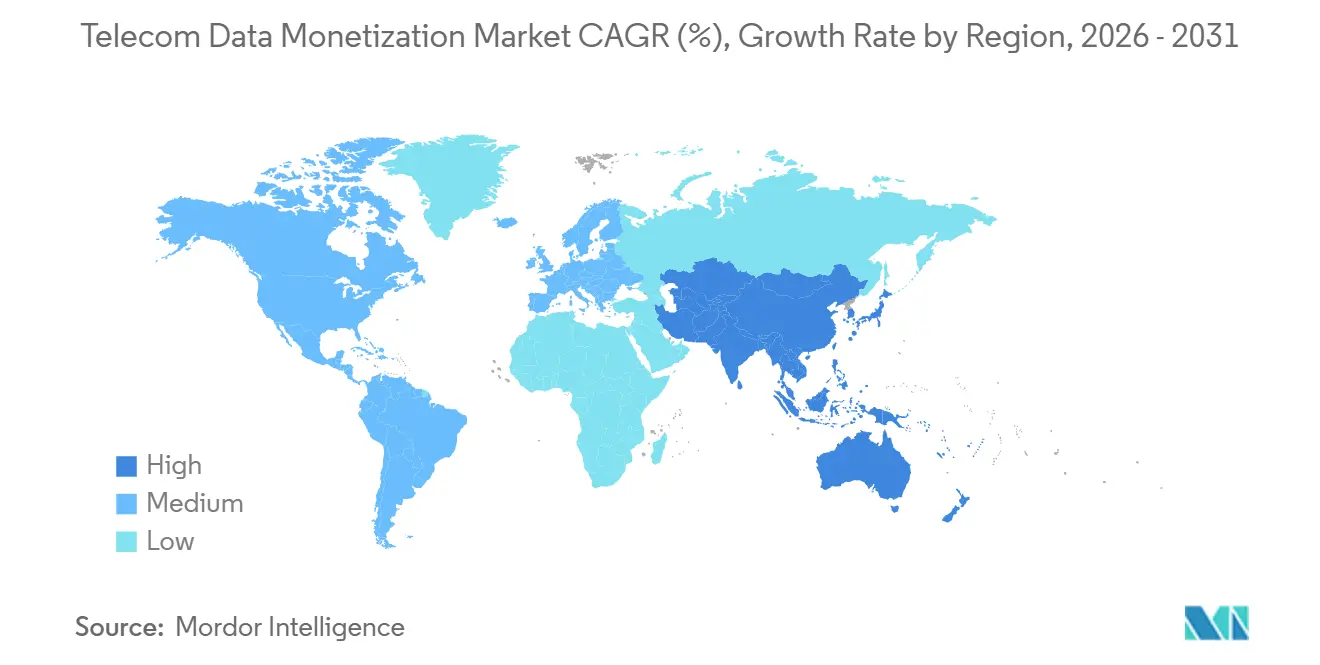

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

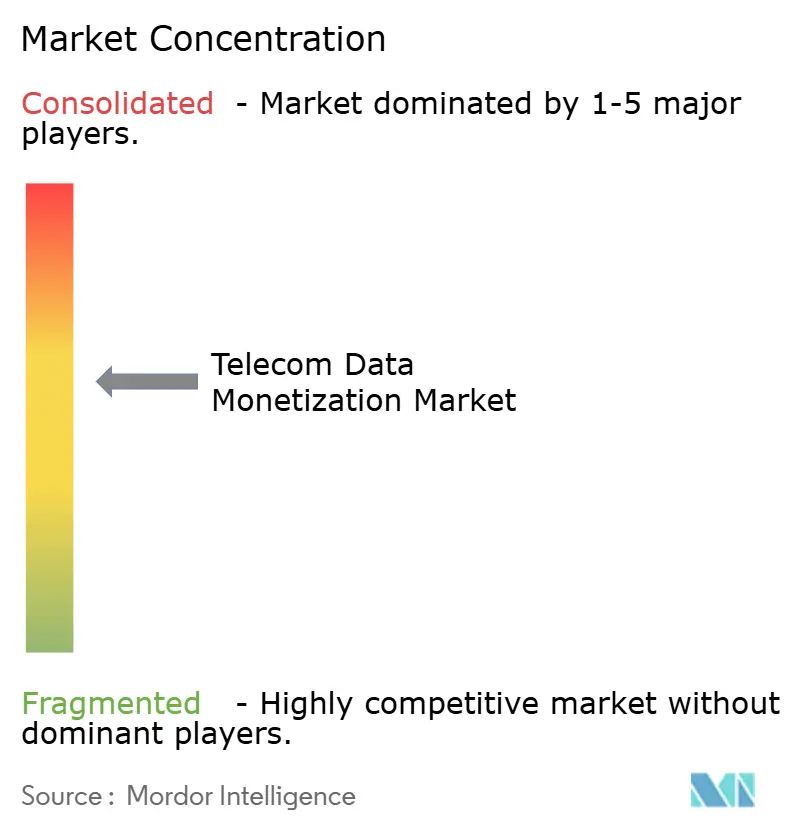

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización de Datos de Telecomunicaciones por Mordor Intelligence

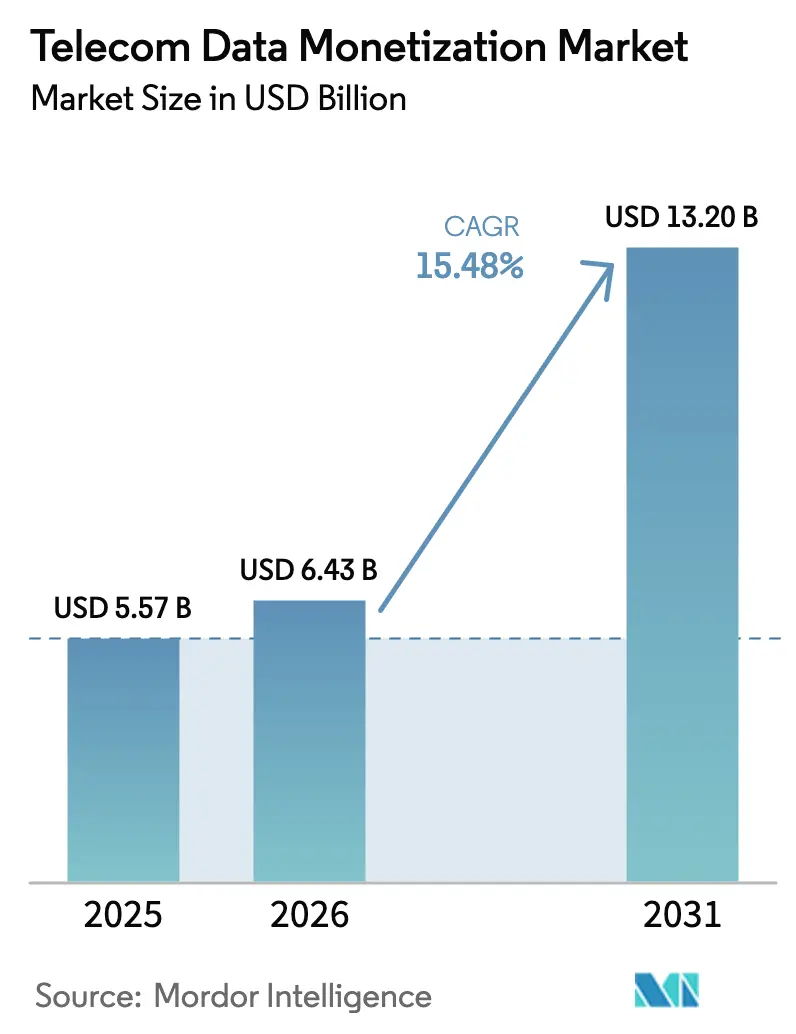

Se proyecta que el tamaño del Mercado de Monetización de Datos de Telecomunicaciones será de USD 5,57 mil millones en 2025, USD 6,43 mil millones en 2026, y alcanzará USD 13,20 mil millones en 2031, creciendo a una CAGR del 15,48% de 2026 a 2031. Las empresas de telecomunicaciones están pivotando desde la conectividad basada en volumen hacia servicios impulsados por información que empaquetan telemetría de red, inteligencia de ubicación en tiempo real y análisis de comportamiento para el consumo empresarial.[1]Amdocs Ltd., "Anuncio de Asociación Amdocs–Salesforce," amdocs.com Las soluciones de plataforma siguen siendo la columna vertebral de estas iniciativas, aunque las líneas de servicio de rápido crecimiento están resultando fundamentales a medida que los operadores externalizan cargas de trabajo avanzadas de ciencia de datos y navegan por normas de privacidad cada vez más estrictas. Las pilas BSS en contenedores sobre nubes públicas acortan los ciclos de lanzamiento para los modelos de reparto de ingresos, mientras que los nodos de borde habilitados por 5G permiten tiempos de respuesta inferiores a 10 milisegundos exigidos por los vehículos autónomos y el IoT industrial. La fragmentación regulatoria, la volatilidad arancelaria en el hardware de redes y la escasez de talento en ciencia de datos moderan el potencial a corto plazo, pero no han desviado la asignación de capital, ya que los operadores ven la monetización de datos como la cobertura clave frente al estancamiento del ARPU móvil.

Conclusiones Clave del Informe

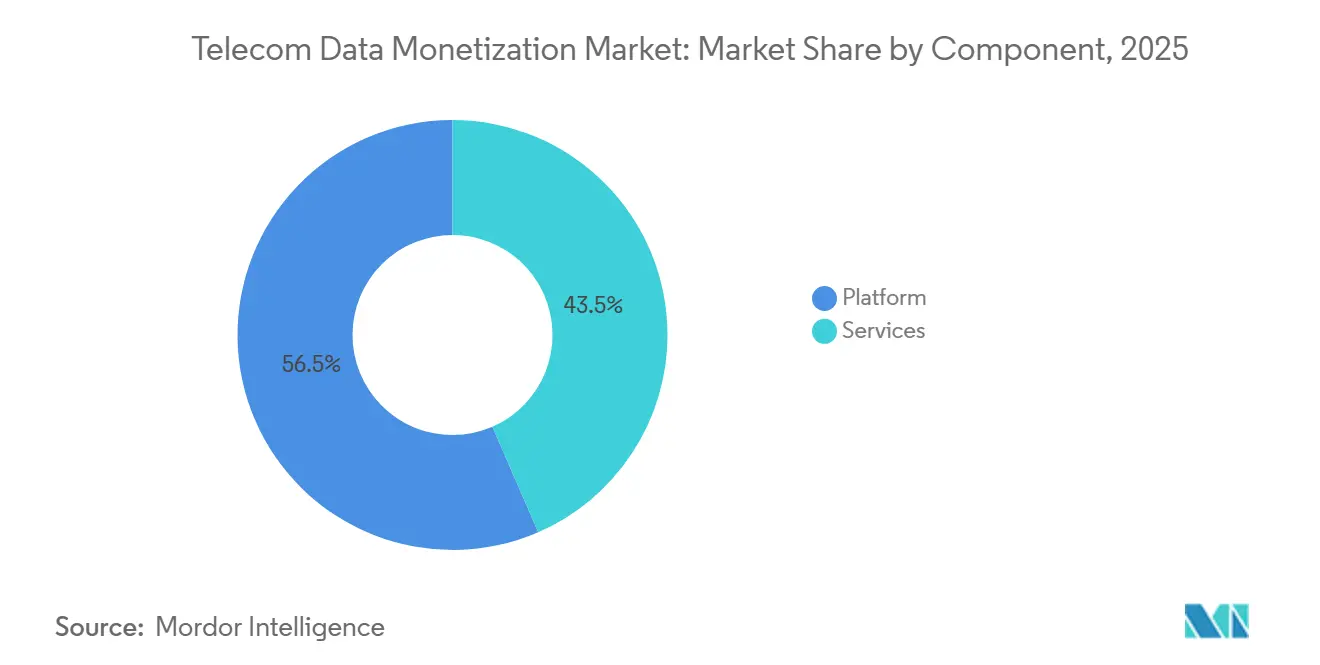

- Por componente, las ofertas de plataforma lideraron con el 56,53% de la participación del mercado de monetización de datos de telecomunicaciones en 2025, y se proyecta que los Servicios se expandirán a una CAGR del 17,02% hasta 2031, la más rápida entre todos los componentes.

- Por modo de implementación, las instalaciones locales representaron el 58,73% del mercado de monetización de datos de telecomunicaciones en 2025, mientras que las implementaciones en la nube crecerán a una CAGR del 17,66% hasta 2031.

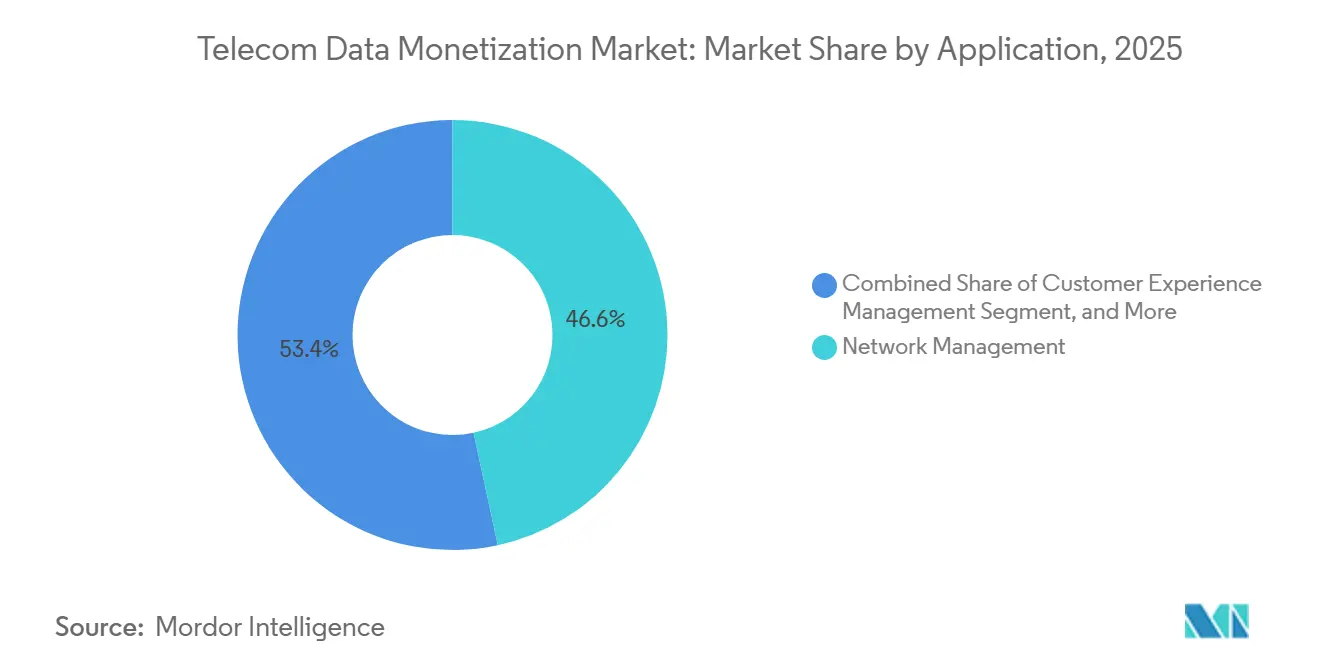

- Por aplicación, la gestión de redes representó el 46,62% de la participación del mercado de monetización de datos de telecomunicaciones en 2025; la gestión de experiencia del cliente avanza a una CAGR del 18,48% hasta 2031.

- Por usuario final, los operadores de telecomunicaciones representaron el 62,12% de los ingresos de 2025 del mercado de monetización de datos de telecomunicaciones, aunque la demanda empresarial crece a una CAGR del 18,31% a medida que los datos como servicio ganan tracción.

- Por geografía, América del Norte contribuyó con el 38,91% de los ingresos globales del mercado de monetización de datos de telecomunicaciones en 2025, mientras que se prevé que Asia Pacífico registre la CAGR regional más alta del 19,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monetización de Datos de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en el Volumen de Datos de las Redes 5G | +3.2% | Global, con liderazgo temprano en América del Norte, China, Corea del Sur y mercados del CCG | Mediano plazo (2-4 años) |

| Creciente Adopción de Plataformas de Monetización Nativas en la Nube | +2.8% | América del Norte y Europa como núcleo, expandiéndose hacia Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Demanda Creciente de Experiencias de Cliente Personalizadas | +2.5% | Global, particularmente fuerte en mercados maduros con alta penetración de teléfonos inteligentes | Mediano plazo (2-4 años) |

| Expansión de Casos de Uso de IoT y Análisis en el Borde | +2.3% | Liderazgo de Asia Pacífico, seguido por los corredores industriales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Surgimiento de Mercados de Datos Federados Liderados por Operadores de Telecomunicaciones | +1.9% | Europa y Asia Pacífico como adoptantes tempranos, adopción gradual en América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de la Computación para Mejora de la Privacidad que Permite el Intercambio de Información entre Operadores | +1.6% | Adopción impulsada por regulación en Europa, seguida por América del Norte y mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en el Volumen de Datos de las Redes 5G

Los suscriptores de 5G generan ahora entre 10 y 100 veces más tráfico que sus equivalentes de 4G, ofreciendo un sustrato sin precedentes para el análisis en tiempo real. Verizon reveló que sus usuarios de 5G promediaron 47 GB de consumo mensual en 2025, más del doble que los grupos de 4G. La plataforma API Aduna de AT&T capitalizó este tráfico generando USD 180 millones de ingresos incrementales durante su primer año de operación.[2]AT&T Inc., "AT&T lanza la plataforma de API de red Aduna," att.com China Mobile procesó 3,2 exabytes por mes en nodos de borde instalados en estaciones base 5G, desbloqueando contratos de IoT industrial de baja latencia. Las estimaciones de los analistas indican que los flujos de ingresos habilitados por el borde podrían sustentar el 40% de la monetización empresarial de 5G para 2028.

Creciente Adopción de Plataformas de Monetización Nativas en la Nube

Las pilas nativas en la nube desacoplan la lógica de monetización de la facturación heredada, reduciendo los ciclos de lanzamiento de trimestres a semanas. Proximus migró todo su BSS a la plataforma en la nube AVA de Nokia en 2025, reduciendo los costos operativos en un 22% y recortando los plazos de lanzamiento de productos a 14 días. La plataforma de LotusFlare ofreció una agilidad similar para SoftBank y Taiwan Mobile, comprimiendo los plazos de lanzamiento a menos de dos semanas. Salesforce y Amdocs unificaron sus motores de CRM y monetización con inteligencia artificial, permitiendo la orquestación del recorrido del cliente en tiempo real que aumentó las puntuaciones netas de promotores en un 23% en 6 meses.

Demanda Creciente de Experiencias de Cliente Personalizadas

Los modelos basados en transformadores permiten a las empresas de telecomunicaciones pronosticar la pérdida de clientes con 90 días de anticipación y una precisión del 87%, lo que permite a los operadores activar ofertas de retención proactivas que reducen la pérdida mensual de clientes hasta en 1,8 puntos porcentuales. El chatbot de inteligencia artificial de Deutsche Telekom, introducido en marzo de 2025, ahora resuelve el 68% de las consultas sin escalamiento. Dicha hiperpersonalización no solo reduce la pérdida de clientes, sino que también crea puntuaciones de propensión vendibles que las marcas incorporan en sus campañas de marketing.

Expansión de Casos de Uso de IoT y Análisis en el Borde

Las conexiones de IoT celular superaron los 2.800 millones en 2025. La Plataforma de Automatización Inteligente de Ericsson, implementada en Telefónica España, predice fallos en la red eléctrica con 72 horas de anticipación, permitiendo a las empresas de servicios públicos evitar penalizaciones. Orange procesa video a bordo de vehículos en el borde para redirigir flotas en tiempo real, monetizando el servicio mediante tarifas por vehículo. Los ingresos de IoT industrial de China Telecom crecieron un 34% interanual en 2025, validando la efectividad de los modelos de precios basados en resultados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Privacidad de Datos y Soberanía | -2.1% | Europa lidera en aplicación, seguida por América del Norte y mercados selectos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de Integración de TI Heredada y OSS/BSS | -1.8% | Global, particularmente aguda en América del Norte y Europa con infraestructura de décadas de antigüedad | Mediano plazo (2-4 años) |

| Volatilidad Creciente en los Costos de Hardware Impulsada por Aranceles | -1.3% | Impacto en la cadena de suministro global, más severo en mercados emergentes con fabricación local limitada | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciencia de Datos Específico para Telecomunicaciones | -1.1% | Global, con mayor intensidad en América del Norte, Europa y los mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad de Datos y Soberanía

Las multas del RGPD casi se han duplicado desde 2024, con el veredicto de EUR 1.200 millones contra Meta que pone de relieve el riesgo transfronterizo. La multa de EUR 345 millones a TikTok por datos de menores desencadenó auditorías en todo el sector.[3]TikTok Inc., "Declaración sobre la Sanción del RGPD," newsroom.tiktok.com Vodafone gastó GBP 120 millones en cumplimiento del RGPD en 2025. La computación para mejora de la privacidad mitiga la exposición, pero incrementa las facturas de cómputo y alarga los plazos de los proyectos.

Complejidad de Integración de TI Heredada y OSS/BSS

Los operadores establecidos gestionan más de 200 sistemas heredados. Amdocs estima que la modernización completa cuesta entre USD 50 y 200 millones y puede retrasar los lanzamientos de monetización hasta 18 meses. La plataforma de Ericsson sufrió una demora de seis meses en un operador europeo de primer nivel porque la facturación por lotes carecía de flujos en tiempo real. Incluso con las API abiertas del TM Forum, menos del 30% de las empresas de telecomunicaciones han refactorizado sus pilas principales, lo que extiende los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Catalizan la Innovación Externalizada

El mercado de monetización de datos de telecomunicaciones, atribuido a las soluciones de plataforma, alcanzó USD 3,15 mil millones en 2025, representando el 56,53% del valor total del mercado. Los Servicios, aunque de menor tamaño, se acelerarán a una CAGR del 17,02% y se prevé que superen los USD 5 mil millones en 2031, ya que las empresas de telecomunicaciones reconocen que contratar talento escaso en ciencia de datos es más costoso que los acuerdos de reparto de ingresos con proveedores especializados. Accenture e IBM ahora garantizan cláusulas de mejora mínima, absorbiendo el riesgo financiero mientras mantienen los presupuestos de capital de los operadores bajo control. El cambio subraya cómo la industria de monetización de datos de telecomunicaciones está evolucionando hacia compromisos basados en resultados.

Los contratos de análisis gestionado se están extendiendo de 3 a 7 años, lo que refleja los requisitos continuos de actualización de algoritmos. El informe anual de Amdocs para el ejercicio 2025 mostró que las reservas de servicios gestionados aumentaron un 28% interanual, impulsadas por acuerdos de monetización plurianuales. Los operadores lo ven como una cobertura frente a las brechas de habilidades internas; menos de 8.000 profesionales a nivel mundial combinan fluidez en BSS con experiencia avanzada en aprendizaje automático. Los proveedores, a su vez, incluyen derechos de propiedad intelectual sobre modelos entrenados, creando costos de cambio al tiempo que aceleran los ciclos de innovación.

Por Modo de Implementación: La Nube Gana Terreno de Forma Sostenida

Las arquitecturas locales capturaron el 58,73% del gasto de 2025 porque los mandatos de soberanía en banca, defensa y salud desalientan el procesamiento fuera de las instalaciones. Sin embargo, se proyecta que la porción en la nube del mercado de monetización de datos de telecomunicaciones crecerá a una CAGR del 17,66%, impulsada por microservicios en contenedores que escalan elásticamente durante los picos de tráfico. Proximus redujo los ciclos de lanzamiento de 90 días a 14 días tras la migración, lo que demuestra que la nube reduce la deuda técnica.

La regulación está inclinando gradualmente el campo. La Ley de Datos de la UE obliga a los proveedores a admitir la portabilidad fluida de cargas de trabajo, reduciendo la dependencia de un proveedor. Los modelos híbridos mantienen los identificadores de suscriptores sin procesar en centros de datos nacionales mientras envían agregados anonimizados a nubes de hiperescala para el procesamiento intensivo. Dichas arquitecturas de doble zona permiten a las empresas de telecomunicaciones cumplir con los requisitos de conformidad mientras disfrutan de las curvas de costos de los hiperescaladores, acelerando la adopción más allá de los operadores de primer nivel con conocimientos de TI hacia los operadores de nivel medio.

Por Aplicación: La Gestión de Experiencia del Cliente Asciende

La gestión de redes representó el 46,62% de la participación del mercado de monetización de datos de telecomunicaciones en 2025. Sin embargo, se prevé que la gestión de experiencia del cliente crezca a una CAGR del 18,48% a medida que los operadores pivotan del control de costos a la maximización de ingresos. Herramientas como Amdocs amAIz se basan en flujos de interacción en tiempo real para personalizar ofertas, aumentando el ARPU entre un 8% y un 12%.

Los módulos de marketing y publicidad están experimentando un renacimiento porque la desaparición de las cookies de terceros ha empujado a las marcas hacia los datos deterministas de los operadores. AT&T y Verizon ahora operan salas de limpieza de datos donde las audiencias coincidentes pueden activarse sin compartir información de identificación personal, preservando el cumplimiento y desbloqueando nuevos ingresos entre empresas. Los análisis de riesgo y cumplimiento, liderados por Subex, señalan eventos sospechosos en menos de 100 milisegundos, brindando a las empresas de telecomunicaciones la oportunidad de ofrecer servicios adicionales a clientes de finanzas y tecnología financiera que valoran la interdicción del fraude en tiempo casi real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Impulsan la Adopción de Datos como Servicio

Los operadores de telecomunicaciones aún representan el 62,12% del gasto directo, utilizando plataformas internas para reducir la pérdida de clientes, optimizar el gasto de capital y lanzar productos entre empresas. Sin embargo, se proyecta que los contratos empresariales crecerán a una CAGR del 18,31%. Las empresas de logística compran API de tráfico para redirigir flotas; los minoristas licencian mapas de calor de afluencia de visitantes para la ubicación de tiendas. Airtel IQ ejemplifica este cambio, alcanzando ingresos trimestrales de USD 12 millones a los pocos meses de su lanzamiento.

Los gobiernos son clientes emergentes de análisis de ciudades inteligentes derivados de datos de movilidad anonimizados. Las instituciones académicas y las organizaciones no gubernamentales aparecen bajo "Otros", a menudo recibiendo datos de forma gratuita a cambio de información de dominio público que mejora las credenciales de responsabilidad ambiental, social y de gobernanza de un operador. En todos los segmentos, el mercado de monetización de datos de telecomunicaciones está pasando de estar centrado en la infraestructura a estar orientado al ecosistema, integrando a las empresas de telecomunicaciones más profundamente en múltiples cadenas de valor industriales.

Análisis Geográfico

América del Norte contribuyó con el 38,91% de los ingresos de 2025 y sigue siendo el epicentro de la monetización basada en API. Aduna de AT&T generó USD 180 millones en tarifas durante el primer año, mientras que el Foro de Innovación 6G de Verizon produjo pruebas de concepto con latencia garantizada para vehículos autónomos. Rogers de Canadá aumentó los ingresos por servicios de datos un 19% interanual gracias a contratos de ciudades inteligentes. La estabilidad regulatoria bajo la Comisión Federal de Comunicaciones y la Ley de Privacidad del Consumidor de California proporciona claridad sobre el cumplimiento, acelerando el tiempo de comercialización.

Asia Pacífico registrará la CAGR más alta del 19,03% hasta 2031. China Mobile procesó 3,2 exabytes mensuales en el borde, generando CNY 28 mil millones (USD 3.900 millones) en ingresos de IoT industrial. El mercado federado de Bharti Airtel democratiza la inteligencia de ubicación para los sectores de comercio electrónico y finanzas de la India, mientras que SoftBank de Japón comprimió los lanzamientos de productos a dos semanas a través de LotusFlare. SK Telecom y KT de Corea invirtieron conjuntamente USD 120 millones en un consorcio de borde, con el objetivo de fábricas inteligentes.

Europa lidia con costos de cumplimiento del RGPD en aumento de EUR 1.300 millones en 2025, pero contrarresta con un Continuo de Borde federado de cinco operadores que preserva la privacidad diferencial al tiempo que permite el análisis a escala paneuropea. Los operadores establecidos de Oriente Medio, impulsados por los despliegues de 5G Avanzado, aspiran a lograr ingresos más allá de la conectividad equivalentes al 25% de los ingresos totales por servicios para 2028. Los operadores africanos priorizan la monetización de tecnología financiera, aprovechando los omnipresentes rieles de pago móvil para compensar el menor ARPU.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 42% de las ventas globales, lo que indica un mercado moderadamente concentrado. Amdocs y Ericsson dominan las implementaciones de plataformas, aprovechando cada uno la inteligencia artificial de grado telecomunicaciones para ofrecer personalización en menos de un segundo. Nokia y Huawei integran análisis en la red de acceso de radio y el núcleo, reduciendo la latencia del lago de datos. Accenture e IBM lideran los compromisos de servicios gestionados, a menudo agrupando hojas de ruta de transformación que superan los USD 100 millones.

Los movimientos estratégicos se inclinan hacia la integración del ecosistema. La adquisición de Vonage por parte de Ericsson en 2022 combinó los activos de la plataforma de comunicaciones como servicio con el análisis de redes, brindando a las empresas una monetización de API llave en mano. La asociación de Amdocs con Salesforce en 2025 unificó la orquestación del recorrido del cliente bajo un único panel. El acuerdo de Oracle con Cerner insinuó la medición de ingresos entre sectores en verticales regulados. Los proveedores que cumplen con las API abiertas del TM Forum están viendo conversiones aceleradas de solicitudes de propuesta a medida que los operadores exigen interoperabilidad de conexión y uso inmediato.

Los especialistas más pequeños mantienen una defensibilidad en nichos. El motor de detección de fraude de Subex procesó 18 mil millones de eventos en el tercer trimestre de 2025 con una tasa de falsos positivos inferior al 0,8%.[4]Subex Ltd., "Informe de Detección de Fraude del Tercer Trimestre de 2025," subex.com Allot integra la inspección profunda de paquetes basada en comportamiento directamente en los elementos de red para ofrecer inteligencia de amenazas inmediata, evitando canalizaciones de datos separadas. Comviva continúa dominando los servicios financieros móviles en los mercados emergentes a través de API de billetera y motores de puntuación crediticia vinculados al uso de telecomunicaciones.

Líderes de la Industria de Monetización de Datos de Telecomunicaciones

Accenture plc

IBM Corporation

Amdocs Limited

Telefonaktiebolaget LM Ericsson

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Deutsche Telekom, Orange, Telefónica, TIM y Vodafone presentaron un Continuo de Borde federado que proporciona análisis transfronterizos bajo garantías de privacidad diferencial conformes con el RGPD.

- Enero de 2026: Ericsson invirtió USD 250 millones para incorporar inteligencia artificial generativa en su Plataforma de Automatización Inteligente, habilitando consultas de análisis en lenguaje natural para analistas de negocio.

- Noviembre de 2025: Verizon convocó su Foro de Innovación 6G con 40 socios para crear prototipos de casos de uso de computación en el borde que sustentarán la monetización de próxima generación.

- Septiembre de 2025: Telefónica y Ericsson implementaron la Automatización Inteligente en toda España, reduciendo los costos de mantenimiento en un 14% anual.

Alcance del Informe Global del Mercado de Monetización de Datos de Telecomunicaciones

La monetización de datos de telecomunicaciones se refiere al conjunto de tecnologías, plataformas y servicios que permiten a los operadores de telecomunicaciones y organizaciones relacionadas extraer valor empresarial de los datos de red, clientes y operaciones. A través de análisis avanzados, inteligencia artificial y marcos seguros de intercambio de datos, las soluciones de monetización de datos de telecomunicaciones ayudan a las partes interesadas a mejorar la experiencia del cliente, optimizar las operaciones de red, mejorar la efectividad del marketing y apoyar la transformación digital en todas las industrias. Estas soluciones permiten a las organizaciones convertir datos sin procesar en información procesable, nuevas fuentes de ingresos y mayor eficiencia operativa.

El mercado global de monetización de datos de telecomunicaciones está segmentado por componente (plataforma y servicios), modo de implementación (nube e instalaciones locales), aplicación (gestión de experiencia del cliente, gestión de redes, marketing y publicidad, y gestión de riesgos y cumplimiento), usuario final (operadores de telecomunicaciones, empresas, organismos gubernamentales y otros) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio y África, con cobertura detallada de múltiples países dentro de cada región). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataforma |

| Servicios |

| Nube |

| Local |

| Gestión de Experiencia del Cliente |

| Gestión de Redes |

| Marketing y Publicidad |

| Gestión de Riesgos y Cumplimiento |

| Operadores de Telecomunicaciones |

| Empresas |

| Gobierno |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataforma | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Aplicación | Gestión de Experiencia del Cliente | ||

| Gestión de Redes | |||

| Marketing y Publicidad | |||

| Gestión de Riesgos y Cumplimiento | |||

| Por Usuario Final | Operadores de Telecomunicaciones | ||

| Empresas | |||

| Gobierno | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto global en monetización de datos de telecomunicaciones?

Entre 2026 y 2031 se prevé que el gasto crezca a una CAGR del 15,48%, alcanzando USD 13,20 mil millones al final del período.

¿Qué componente se expandirá más rápidamente?

Los Servicios, que abarcan consultoría, integración y análisis gestionado, se proyecta que crecerán a una CAGR del 17,02% a medida que los operadores externalizan cargas de trabajo sofisticadas de ciencia de datos.

¿Por qué las empresas compran datos de telecomunicaciones?

Los operadores de logística, comercio minorista y ciudades inteligentes licencian información de movilidad y red anonimizada para optimizar el enrutamiento, la ubicación de tiendas y la planificación urbana, impulsando una CAGR del 18,31% en el gasto empresarial.

¿Qué papel desempeñan las redes 5G en la monetización?

El 5G impulsa un aumento de tráfico de entre 10 y 100 veces y admite latencias inferiores a 10 milisegundos, habilitando API premium para análisis en el borde, vehículos autónomos e IoT industrial.

¿Cómo están dando forma las regulaciones de privacidad a las estrategias de monetización?

El RGPD y leyes similares empujan a los operadores hacia la computación para mejora de la privacidad y los mercados de datos federados que intercambian información, no datos sin procesar, garantizando el cumplimiento mientras generan ingresos.

¿Cuál es la principal barrera que impide a los operadores más pequeños adoptar redes autónomas?

La elevada inversión inicial en plataformas de inteligencia artificial e infraestructura de cómputo de soporte sigue siendo el obstáculo más significativo.

Última actualización de la página el: