Tamaño y Participación del Mercado de Equipos de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

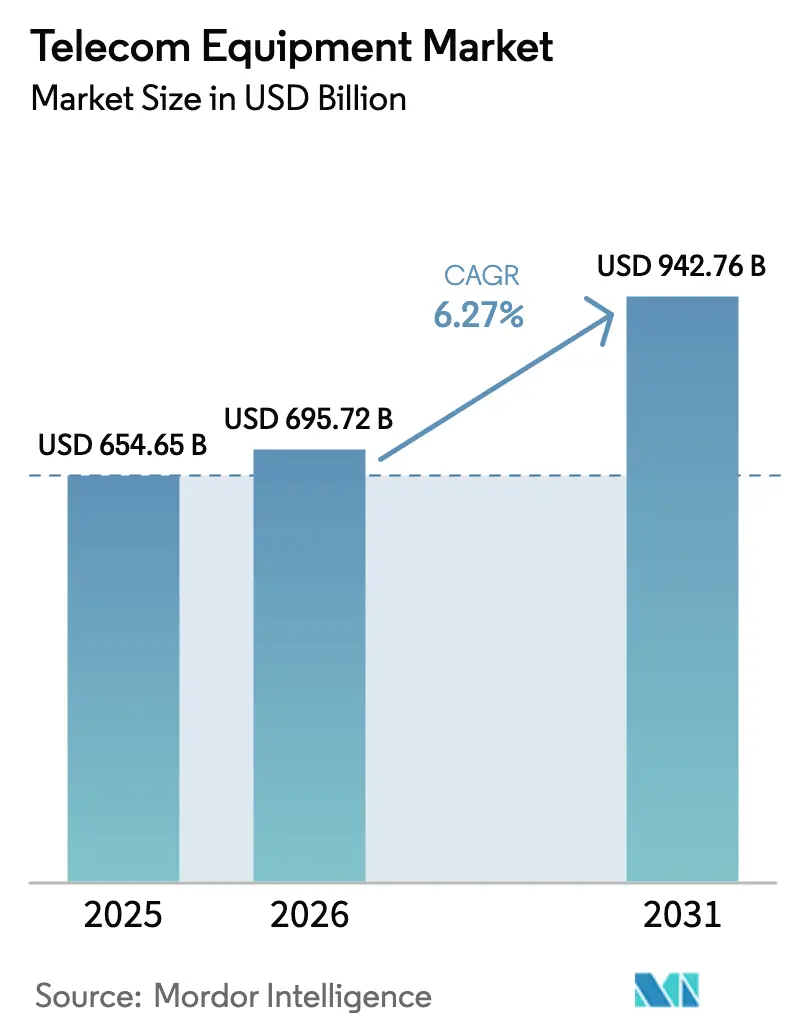

| Tamaño del Mercado (2026) | 695.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 942.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

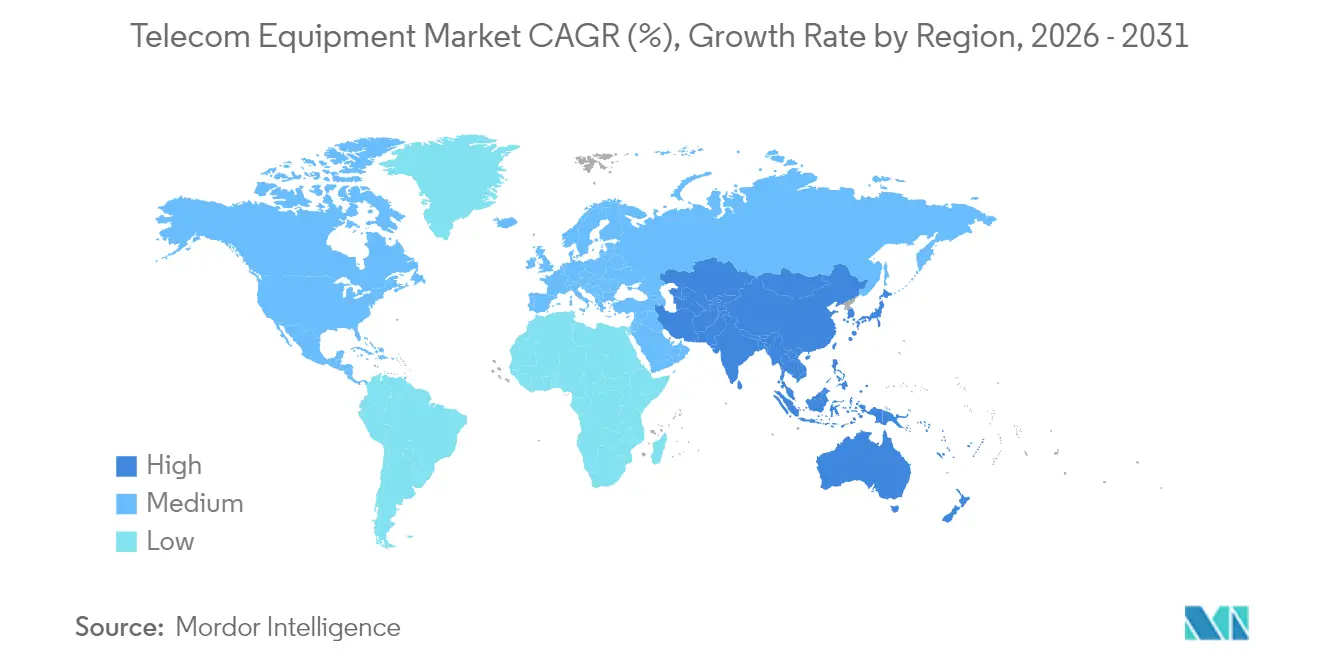

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

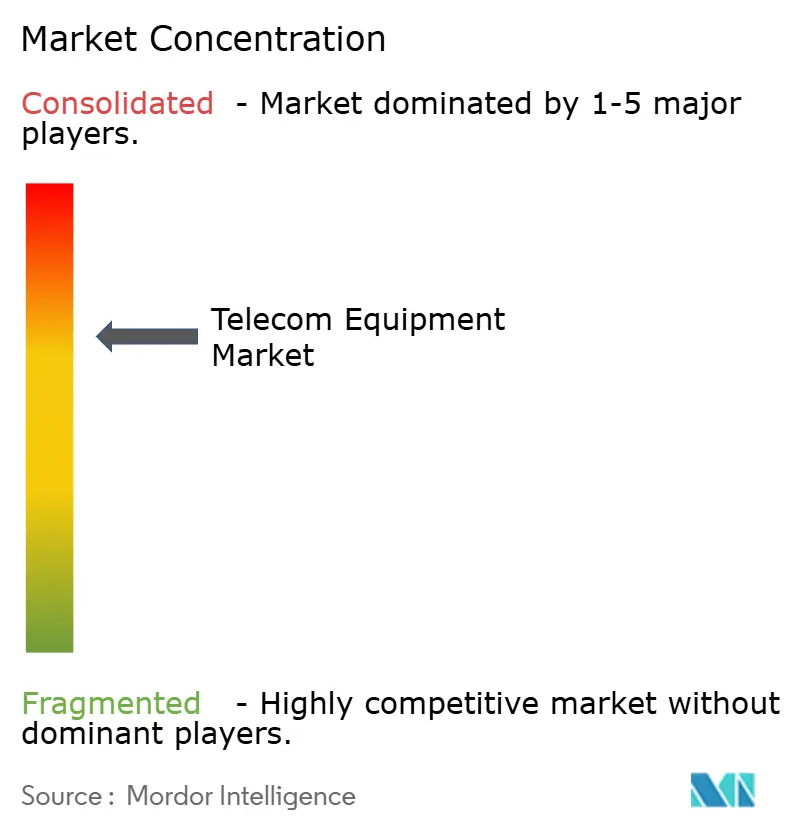

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de telecomunicaciones crezca de USD 654,65 mil millones en 2025 a USD 695,72 mil millones en 2026 y se prevé que alcance USD 942,76 mil millones en 2031 a una CAGR del 6,27% durante 2026-2031.

Los operadores están acelerando la migración desde las redes 4G heredadas hacia despliegues 5G autónomo (SA) completamente desarrollados, mientras los gobiernos inyectan importantes estímulos de banda ancha —USD 65 mil millones solo en los Estados Unidos— para ampliar la cobertura e impulsar la fabricación nacional. Las inversiones en transporte óptico coherente, núcleos nativos en la nube y arquitecturas Open RAN se intensifican a medida que el tráfico de centros de datos, las cargas de trabajo de IA y la automatización empresarial aumentan las demandas de ancho de banda y latencia. Al mismo tiempo, las restricciones geopolíticas a proveedores en Europa y América del Norte reconfiguran las cadenas de suministro, creando poder de fijación de precios premium para los proveedores nórdicos y surcoreanos. El componente de servicios crece más rápido a medida que los operadores adoptan modelos de despliegue gestionado que compensan la escasez de talento de ingeniería y la compleja integración multidominios.

Conclusiones Clave del Informe

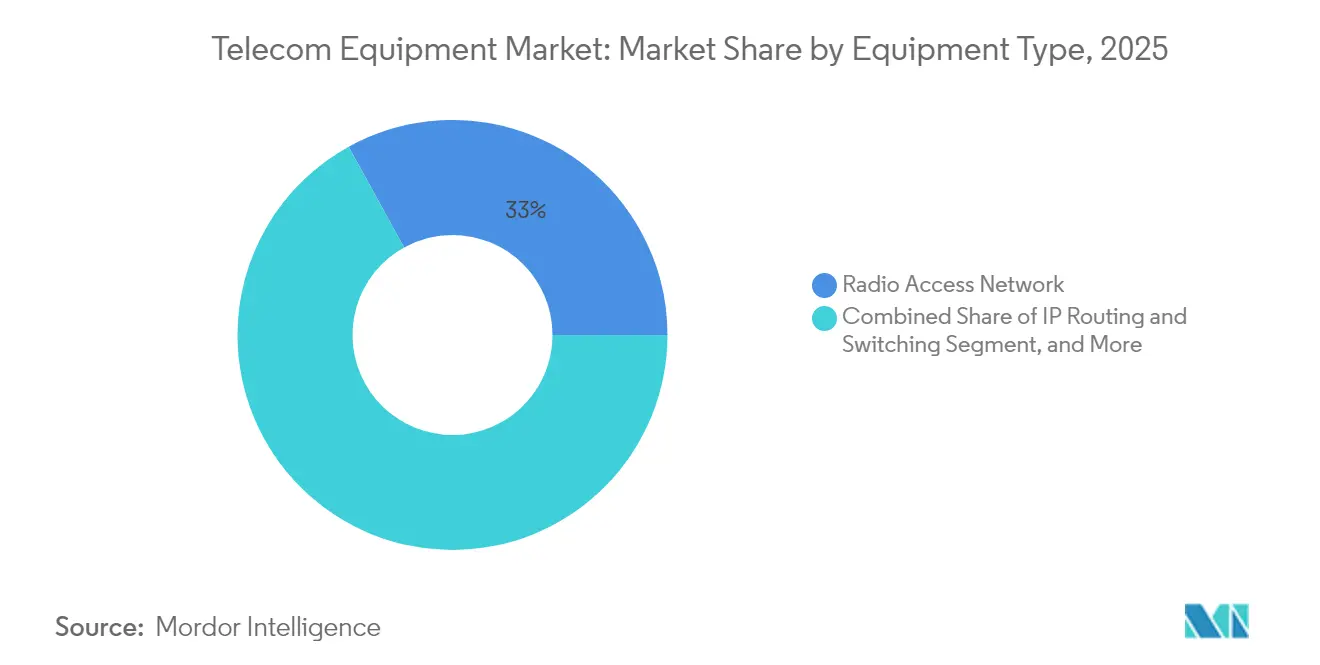

- Por tipo de equipo, la Red de Acceso por Radio lideró con una participación de ingresos del 33,02% en 2025; se prevé que el transporte óptico coherente se expanda a una CAGR del 9,32% hasta 2031.

- Por generación tecnológica, 4G/LTE representó el 46,55% de la participación del mercado de equipos de telecomunicaciones en 2025, mientras que los equipos 5G SA avanzan a una CAGR del 20,35% hasta 2031.

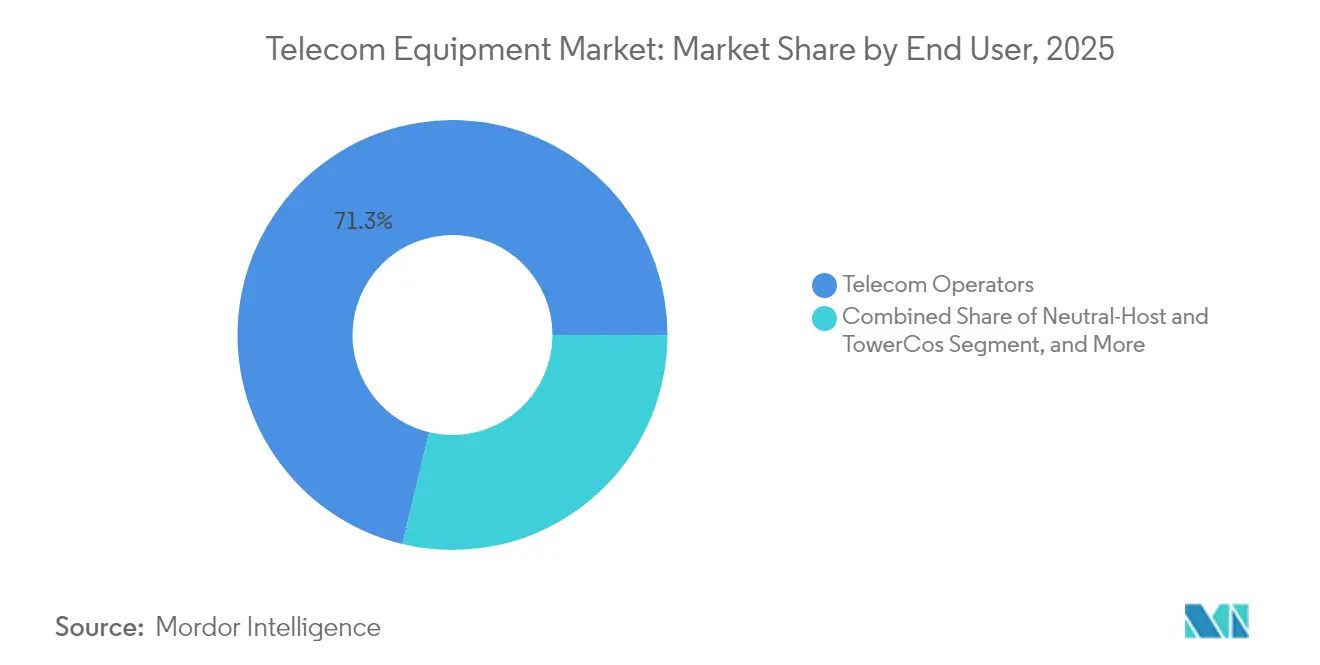

- Por usuario final, los operadores de telecomunicaciones mantuvieron el 71,25% del tamaño del mercado de equipos de telecomunicaciones en 2025; se proyecta que las empresas privadas con 5G crezcan a una CAGR del 14,62% entre 2026 y 2031.

- Por componente, el software capturó el 65,10% del tamaño del mercado de equipos de telecomunicaciones en 2025, mientras que los servicios exhiben la CAGR más alta del 19,35% hasta 2031.

- Por geografía, América del Norte lideró con el 38,45% de participación de ingresos en 2025; Asia-Pacífico está preparada para registrar una CAGR del 20,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues acelerados de 5G Autónomo | +1.8% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Creciente demanda de transporte óptico impulsada por el tráfico de datos | +1.2% | América del Norte y núcleo de la UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Transformación de red nativa en la nube (SDN / NFV) | +0.9% | Global, con enfoque empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Proyectos de estímulo de banda ancha financiados por el gobierno | +0.7% | América del Norte, UE, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Comercialización temprana de Open RAN | +0.6% | Europa y América del Norte, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Automatización de red impulsada por IA y autooptimización | +0.5% | Global, concentrado en redes de operadores de nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues Acelerados de 5G Autónomo Impulsan la Renovación de Infraestructura

Los operadores que transicionan de arquitecturas 5G NSA a SA deben reemplazar toda la red central, desencadenando ciclos de renovación integral que abarcan los dominios de radio, transporte y núcleo de paquetes [1]CMS Law, "Regulación y Legislación 5G en Corea del Sur," cms.law. SK Telecom y Samsung validaron la interoperabilidad SA Opción 4 que iguala el rendimiento NSA, convenciendo a los operadores de priorizar SA para la segmentación de red y los servicios de latencia ultrabaja netmanias.com. Los equipos de red central tienen primas de precio del 30-40% sobre los nodos 4G, elevando los precios de venta promedio de los proveedores. Los conjuntos de equipos integrados crean dependencia del proveedor, favoreciendo a los proveedores que entregan radio, núcleo y orquestación en una sola plataforma. A medida que la cobertura SA se amplía, las pruebas multifabricante se reducen, consolidando la demanda en torno a un grupo más reducido de actores con portafolio completo.

Creciente Demanda de Transporte Óptico Impulsada por el Tráfico de Datos

Los centros de datos de hiperescala y el backhaul 5G requieren óptica coherente de 400G-800G para enlaces de más de 80 km, ampliando el mercado de transporte direccionable mucho más allá de las aplicaciones metro tradicionales. Los proveedores de nube despliegan soluciones verticalmente integradas, y la escasez de componentes en los procesadores de señal digital coherentes desplaza el poder de negociación hacia los proveedores con silicio propio. Las plataformas ópticas disfrutan de ciclos de vida de 7 a 10 años, suavizando los ingresos en comparación con los ritmos de renovación de RAN. El segmento también se beneficia de la ubicación de cargas de trabajo de IA en centros de datos regionales, que demandan interconexiones de baja latencia y alta capacidad. En conjunto, estas tendencias sustentan la CAGR del 9,5% para los sistemas coherentes hasta 2030.

La Transformación de Red Nativa en la Nube Reconfigura los Modelos de Despliegue

Las redes definidas por software y NFV permiten a los operadores desacoplar funciones del hardware propietario, reduciendo los tiempos de lanzamiento de servicios en un 40%, como lo evidencia el programa Network Cloud de BT. El núcleo nativo en la nube multinacional de Telefónica subraya la escalabilidad de las funciones virtuales frente a las soluciones basadas en dispositivos físicos. Los precios basados en consumo alinean los ingresos del proveedor con la utilización real, desplazando el énfasis hacia licencias de software recurrentes y servicios de ciclo de vida. Los proveedores de hardware tradicionales responden con pilas de red compatibles con Kubernetes, aunque deben evitar canibalizar los márgenes de los dispositivos heredados. Para las empresas, las arquitecturas nativas en la nube permiten el despliegue en instalaciones propias, nube pública o híbrido, ampliando la demanda direccionable más allá de los operadores de telecomunicaciones.

El Estímulo de Banda Ancha Financiado por el Gobierno Acelera el Despliegue Rural

El programa BEAD de USD 42,5 mil millones exige conectividad de alta velocidad en zonas rurales, impulsando pedidos de OLT PON de fibra, transporte coherente y CPE de acceso inalámbrico fijo [2]NTIA, "Programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD)," ntia.gov . Las cláusulas de fabricación en los Estados Unidos benefician a proveedores con manufactura local, como la asociación de Ciena con Flex para óptica conectable. Subsidios similares en la UE y Japón impulsan los despliegues de FTTH que favorecen la tecnología premium sobre el cobre heredado. Los hitos del estímulo se extienden hasta 2027, concentrando la demanda en los próximos dos ciclos presupuestarios. Los proveedores con experiencia en contratación gubernamental obtienen una ventaja de primer movimiento, reforzando la contribución positiva del 0,7% a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones comerciales y de proveedores geopolíticas | -1.1% | Global, con impacto concentrado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.8% | Global, con impacto agudo en los centros de fabricación | Corto plazo (≤ 2 años) |

| Aumento del TCO de red 5G y costos de energía | -0.6% | Global, con mayor impacto en mercados de alta intensidad energética | Mediano plazo (2-4 años) |

| Mercado secundario de equipos reacondicionados | -0.4% | Principalmente mercados emergentes, segmentos selectivos de mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Comerciales Geopolíticas Reconfiguran el Panorama de Proveedores

Alemania y otros estados de la UE exigen la eliminación gradual de los equipos de Huawei y ZTE para 2029, obligando a los operadores a obtener equipos de reemplazo de RAN y transporte de múltiples fuentes. Los retrasos en la transición se extienden hasta 24 meses, deprimiendo los ingresos a corto plazo pero abriendo oportunidades premium para Nokia, Ericsson y Samsung. Las prohibiciones a nivel de componentes se extienden a subconjuntos, obligando a rediseños y la calificación de silicio alternativo. La fragmentación del suministro erosiona las economías de escala y eleva los costos para los proveedores más pequeños que antes dependían de la fabricación china. El efecto neto es una reducción negativa del 1,1% en la CAGR prevista.

Volatilidad en la Cadena de Suministro de Semiconductores

Las unidades de radio y la óptica coherente dependen de circuitos integrados de radiofrecuencia y fotónicos avanzados fabricados en fundiciones limitadas, dejando la producción vulnerable a perturbaciones geopolíticas y desastres naturales [3]VIAVI Solutions, "Documento Técnico sobre el Consumo de Energía de Redes 5G," viavisolutions.com . Las escaseces provocan extensiones de plazos de entrega de 4 a 6 meses, obligando a los operadores a mantener inventario de reserva o retrasar los despliegues. Los proveedores diversifican el abastecimiento, pero el silicio de segunda fuente a menudo se retrasa un nodo tecnológico, amortiguando las ganancias de rendimiento. La discrepancia resultante entre la disponibilidad de hardware y los calendarios de construcción resta un 0,8% a la CAGR proyectada, particularmente a corto plazo antes de que entren en funcionamiento nuevas fundiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de RAN Enfrenta el Desafío del Transporte Óptico

Los ingresos del mercado permanecieron anclados en RAN, que generó USD 216,18 mil millones y el 33,02% de participación del mercado de equipos de telecomunicaciones en 2025. El despliegue generalizado de macroceldas y pequeñas celdas bajo los programas BEAD de los Estados Unidos y los programas rurales chinos sostiene el volumen, aunque la erosión de precios modera el crecimiento. Las plataformas ópticas coherentes acumularon USD 57,6 mil millones, representando la trayectoria más rápida con una CAGR del 9,32% impulsada por la interconexión de centros de datos y la demanda de xHaul 5G.

Los portafolios de radio ahora incluyen MIMO Masivo, antenas integradas y gestión de energía basada en IA, diferenciando a los proveedores en eficiencia espectral y uso de energía. Los proveedores ópticos pivotan hacia procesadores de señal digital verticalmente integrados y módulos conectables que se adaptan a ranuras de enrutadores, colapsando capas de red y reduciendo el gasto de capital de los operadores. Los equipos de red central mantienen un impulso de dígito medio a medida que la conversión a 5G SA aumenta, mientras que el enrutamiento IP se convierte en un producto básico bajo la presión de los equipos de caja blanca. Los equipos en las instalaciones del cliente se benefician de los despliegues de fibra gigabit, y las empresas de prueba y medición disfrutan de ventajas derivadas de la validación de ondas milimétricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Generación Tecnológica: La Transición del Legado 4G hacia la Innovación 5G

Las plataformas 4G/LTE generaron USD 304,68 mil millones y el 46,55% del tamaño del mercado de equipos de telecomunicaciones en 2025, reflejando despliegues persistentes en África y partes del Sudeste Asiático. El gasto en LTE se contraerá a medida que el espectro se reasigne para 5G, aunque los ingresos por mantenimiento continúan. El hardware 5G SA, por el contrario, se acelera a una CAGR del 20,35% con ingresos de USD 105,2 mil millones previstos para 2031.

Los envíos de 5G NSA ya alcanzaron su punto máximo, redirigiendo presupuestos hacia actualizaciones SA que desbloquean la segmentación y los servicios URLLC. Los programas de cierre de 2G/3G liberan las bandas de 700 MHz y 2100 MHz para 5G rural, mientras que los prototipos de 6G emergen en los ensayos público-privados de Corea con miras a la disponibilidad comercial para 2028. Los proveedores que ofrezcan hardware evolutivo que acomode 5G Avanzado y la migración a 6G sin visitas al sitio capturarán los ciclos de reemplazo.

Por Usuario Final: Las Redes Privadas Impulsan la Transformación Empresarial

Las empresas de telecomunicaciones siguieron siendo los compradores ancla, absorbiendo USD 466,71 mil millones y el 71,25% de participación del mercado de equipos de telecomunicaciones en 2025. Sin embargo, los compradores empresariales e industriales impulsan un segmento emergente de redes privadas, con pronóstico de crecer al 14,62% de CAGR para superar los USD 51,3 mil millones en 2031.

Los fabricantes de equipos originales del sector automotriz como BMW logran un tiempo de actividad del 99,9% para vehículos guiados autónomos con 5G privado, validando el retorno de inversión del espectro dedicado. Los grupos de atención médica despliegan 5G para cirugía remota y seguimiento de activos, mientras que los puertos y las minas aprovechan los enlaces de baja latencia y alta fiabilidad. Los modelos de operadores neutros y empresas de torres se intensifican a medida que los operadores transfieren activos pasivos, pivotando el capital hacia actualizaciones de núcleo y software. Los gobiernos siguen siendo compradores especializados pero constantes de redes de misión crítica seguras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento de los Servicios Supera al Hardware

Los ingresos por software alcanzaron USD 426,28 mil millones con el 65,10% de participación del tamaño del mercado de equipos de telecomunicaciones en 2025. La demanda de funciones de red en contenedores, orquestación y análisis sustenta la resiliencia incluso cuando los ciclos de hardware se suavizan. Los servicios, aunque más pequeños con USD 176,85 mil millones, son el componente de más rápido crecimiento con una CAGR del 19,35% a medida que los operadores externalizan el diseño, la integración y las operaciones del ciclo de vida.

Las estrategias de los proveedores pivotan hacia contratos de servicios gestionados de tres años que incorporan aseguramiento impulsado por IA y optimización energética, creando relaciones más sólidas e ingresos predecibles. El hardware sigue siendo esencial para las radios específicas de espectro y la óptica de alto rendimiento, pero los márgenes se inclinan hacia el software y los servicios. La penetración del hardware de caja blanca en las capas de agregación refuerza el alejamiento de los dispositivos propietarios, obligando a los proveedores heredados a monetizar la propiedad intelectual a través de licencias y suscripciones.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 38,45% de participación de ingresos en 2025, impulsada por las construcciones de fibra financiadas por BEAD y los mandatos de fabricación nacional que canalizan el gasto hacia plantas locales en Texas y Nueva York. Los operadores de los Estados Unidos avanzan en las actualizaciones SA mientras Canadá densifica el 5G urbano, sustentando conjuntamente un entorno de adquisición estable y centrado en la seguridad.

Asia-Pacífico es la locomotora, preparada para registrar una CAGR del 20,25% y representar casi la mitad de los ingresos incrementales hasta 2031. China ya alberga 3,6 millones de estaciones base 5G y extiende la cobertura a las aldeas, mientras que la penetración de Corea del Sur alcanzó el 65,4% con velocidades de usuario promedio de 1 Gbps. Japón fomenta pilotos empresariales de sub-6 GHz y ondas milimétricas, y los incentivos vinculados a la producción de India atraen a fabricantes de componentes, acelerando la profundidad de la cadena de suministro local.

Europa experimenta un crecimiento moderado con múltiples proveedores a medida que los operadores reemplazan las unidades de radio de Huawei y prueban Open RAN con Vodafone y Telefónica. La estrictez regulatoria eleva los costos pero otorga ganancias de participación a Nokia y Ericsson. Los operadores de Oriente Medio impulsan los primeros proyectos de 5G SA y redes privadas para energía y puertos, mientras que África prioriza la cobertura LTE pero reserva espectro para el futuro 5G.

Panorama Competitivo

Los cinco principales proveedores capturan aproximadamente el 60% de los ingresos globales, lo que indica una concentración moderada. Los gigantes nórdicos Ericsson y Nokia se disparan en América del Norte y Europa tras las exclusiones chinas, mientras que Samsung se consolida como una tercera opción creíble tanto para operadores como para empresas.

Open RAN perturba a los actores establecidos al desacoplar las capas de hardware y software, permitiendo a especialistas como Mavenir y Rakuten Symphony competir en controladores de RAN virtualizados. No obstante, los grandes operadores aún prefieren portafolios integrales para simplificar las pruebas y las operaciones, manteniendo la influencia de los actores establecidos.

La diferenciación se desplaza hacia la orquestación mejorada con IA: las funciones de eficiencia energética de Ericsson reducen el consumo de energía de la radio en un 15% sin comprometer el rendimiento. Los movimientos estratégicos incluyen la fábrica de óptica en los Estados Unidos de Ciena, las adquisiciones de núcleo nativo en la nube de Nokia y las alianzas de Samsung para kits de 5G privado. En el segmento empresarial, Cisco y HPE apuntan a la convergencia de borde y nube, intensificando la rivalidad entre sectores.

Líderes de la Industria de Equipos de Telecomunicaciones

Huawei Technologies

Ericsson

Nokia

ZTE Corporation

Cisco Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ciena Corporation y Flex lanzan la producción nacional de terminales ópticos conectables para proyectos BEAD, alineándose con las normas de fabricación en los Estados Unidos.

- Enero de 2025: Orbic Electronics completa una inversión de relocalización de USD 110 millones en Long Island para fabricar 5 millones de dispositivos 4G/5G anualmente.

- Diciembre de 2024: KT Corporation presenta una red 5G optimizada con IA que soporta la movilidad aérea urbana en Seúl.

- Julio de 2024: Alemania aplica controles más estrictos sobre los componentes 5G chinos, estableciendo un plazo de eliminación para 2029.

Alcance del Informe del Mercado Global de Equipos de Telecomunicaciones

| Red de Acceso por Radio (Macro, Pequeña Celda, Open RAN) |

| Transporte Óptico (WDM, Coherente, OTN) |

| Red Central (Paquetes, IMS, Política, 5G SA) |

| Enrutamiento y Conmutación IP |

| Equipos en las Instalaciones del Cliente (CPE) |

| Equipos de Prueba y Medición |

| 2G/3G |

| 4G/LTE |

| 5G NSA |

| 5G SA y 5G Avanzado |

| 6G (Exploratorio) |

| Operadores de Telecomunicaciones (MNO/FMC) |

| Operadores Neutros y TowerCos |

| Empresas y Redes Privadas |

| Gobierno y Seguridad Pública |

| Hardware |

| Software (OSS/BSS, Orquestación) |

| Servicios (Despliegue, Gestionados, Consultoría) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Baréin | ||

| África | Sudáfrica | |

| República Democrática del Congo | ||

| Nigeria | ||

| Níger | ||

| Por Tipo de Equipo | Red de Acceso por Radio (Macro, Pequeña Celda, Open RAN) | ||

| Transporte Óptico (WDM, Coherente, OTN) | |||

| Red Central (Paquetes, IMS, Política, 5G SA) | |||

| Enrutamiento y Conmutación IP | |||

| Equipos en las Instalaciones del Cliente (CPE) | |||

| Equipos de Prueba y Medición | |||

| Por Generación Tecnológica | 2G/3G | ||

| 4G/LTE | |||

| 5G NSA | |||

| 5G SA y 5G Avanzado | |||

| 6G (Exploratorio) | |||

| Por Usuario Final | Operadores de Telecomunicaciones (MNO/FMC) | ||

| Operadores Neutros y TowerCos | |||

| Empresas y Redes Privadas | |||

| Gobierno y Seguridad Pública | |||

| Por Componente | Hardware | ||

| Software (OSS/BSS, Orquestación) | |||

| Servicios (Despliegue, Gestionados, Consultoría) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Baréin | |||

| África | Sudáfrica | ||

| República Democrática del Congo | |||

| Nigeria | |||

| Níger | |||

Preguntas Clave Respondidas en el Informe

¿Qué explica la CAGR del 20,35% para el hardware 5G SA cuando el crecimiento general del mercado es del 6,27%?

El 5G SA requiere equipos nuevos de núcleo, radio y transporte, habilitando la segmentación de red y los servicios de latencia ultrabaja que exigen precios más altos, elevando así la demanda muy por encima del promedio combinado del mercado.

¿Por qué los ingresos por servicios crecen más rápido que el hardware a pesar de una base menor?

La integración de 5G SA, la segmentación de red y el aseguramiento basado en IA son complejos, lo que lleva a los operadores a externalizar las operaciones bajo contratos de servicios gestionados plurianuales que crecen un 19,35% anualmente.

¿Por qué los ingresos por servicios crecen más rápido que el hardware a pesar de una base menor?

El tráfico de interconexión de centros de datos de IA y el backhaul 5G requieren óptica coherente de 400G-800G para distancias superiores a 80 km, ampliando los casos de uso y elevando los ciclos de actualización de larga distancia.

¿Cómo reconfigurarán las redes 5G privadas las estrategias de los proveedores?

Las ventas directas a empresas diluyen el dominio de los operadores, obligando a los proveedores a construir asociaciones de canal y variantes de productos específicas por sector vertical para capturar la demanda de manufactura, atención médica y logística.

Última actualización de la página el: