Tamaño y Cuota del Mercado de Gestión de Datos de Suscriptores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Datos de Suscriptores por Mordor Intelligence

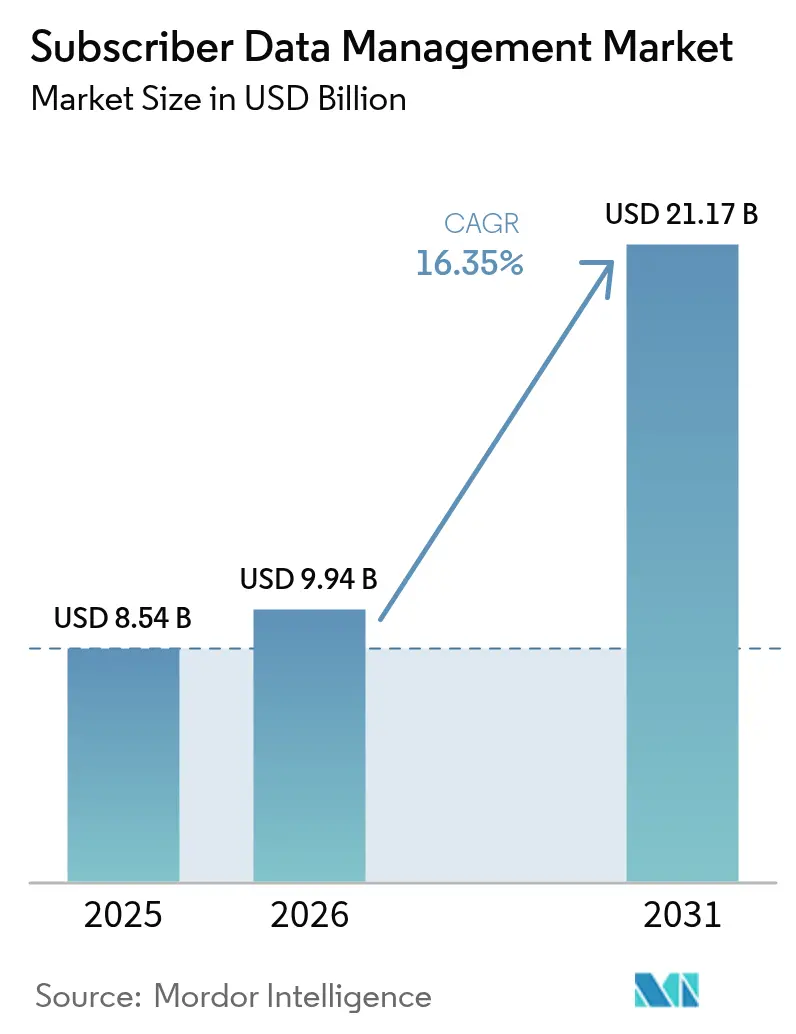

El tamaño del Mercado de Gestión de Datos de Suscriptores fue valorado en USD 8,54 mil millones en 2025 y se estima que crecerá desde USD 9,94 mil millones en 2026 hasta alcanzar USD 21,17 mil millones en 2031, a una CAGR del 16,35% durante el período de pronóstico (2026-2031). Esta rápida expansión está anclada en la transición del sector de las telecomunicaciones hacia núcleos nativos en la nube y la proliferación de redes 5G autónomas (SA) que demandan orquestación de datos en tiempo real y control de políticas de latencia ultrabaja. Los operadores también enfrentan una creciente presión regulatoria para unificar las identidades de los suscriptores mientras conectan un universo cada vez más grande de dispositivos IoT. América del Norte ocupa la posición regional más grande gracias a los extensos despliegues de 5G privada y las estrictas leyes de soberanía de datos, mientras que Asia-Pacífico registra el ritmo de crecimiento más dinámico impulsado por el elevado gasto de capital de China en 5G y los programas de redes privadas centrados en empresas de la India. [1]GSMA, "La Economía Móvil Asia Pacífico 2024," GSMA, gsma.com Las preferencias de implementación se inclinan rápidamente hacia modelos en la nube e híbridos a medida que los operadores equilibran el cumplimiento normativo con la escalabilidad, y la demanda de las grandes empresas ahora coexiste con un creciente apetito de las pequeñas y medianas empresas (PYME) por funciones de datos sofisticadas. La intensidad competitiva se mantiene moderada: Ericsson, Nokia y Huawei siguen manteniendo ventajas de escala, pero los nuevos actores nativos de la nube están aplicando inteligencia artificial a la analítica de datos de suscriptores, erosionando gradualmente la cuota de los incumbentes.

Conclusiones Clave del Informe

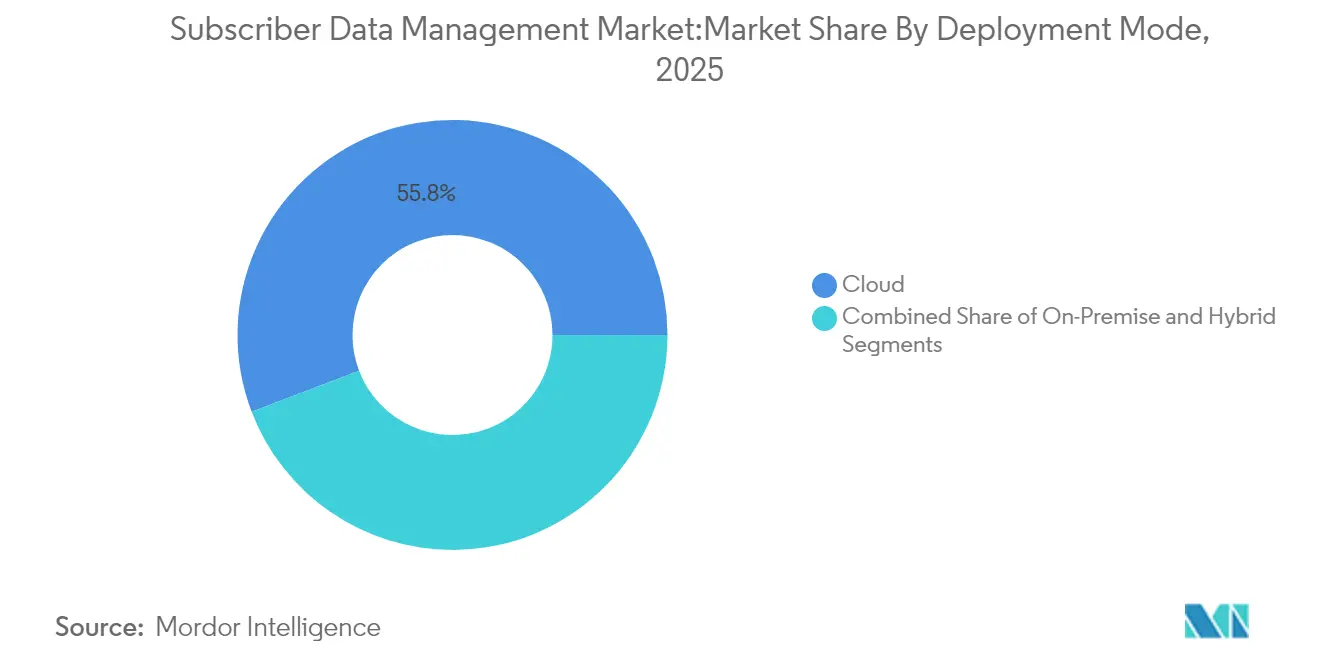

- Por modo de implementación, los despliegues en la nube capturaron el 55,80% de la cuota del mercado de gestión de datos de suscriptores en 2025; se prevé que los modelos híbridos se expandan a una CAGR del 18,1% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una cuota de ingresos del 64,00% en 2025, mientras que se proyecta que las PYME crezcan a una CAGR del 19,1% hasta 2031.

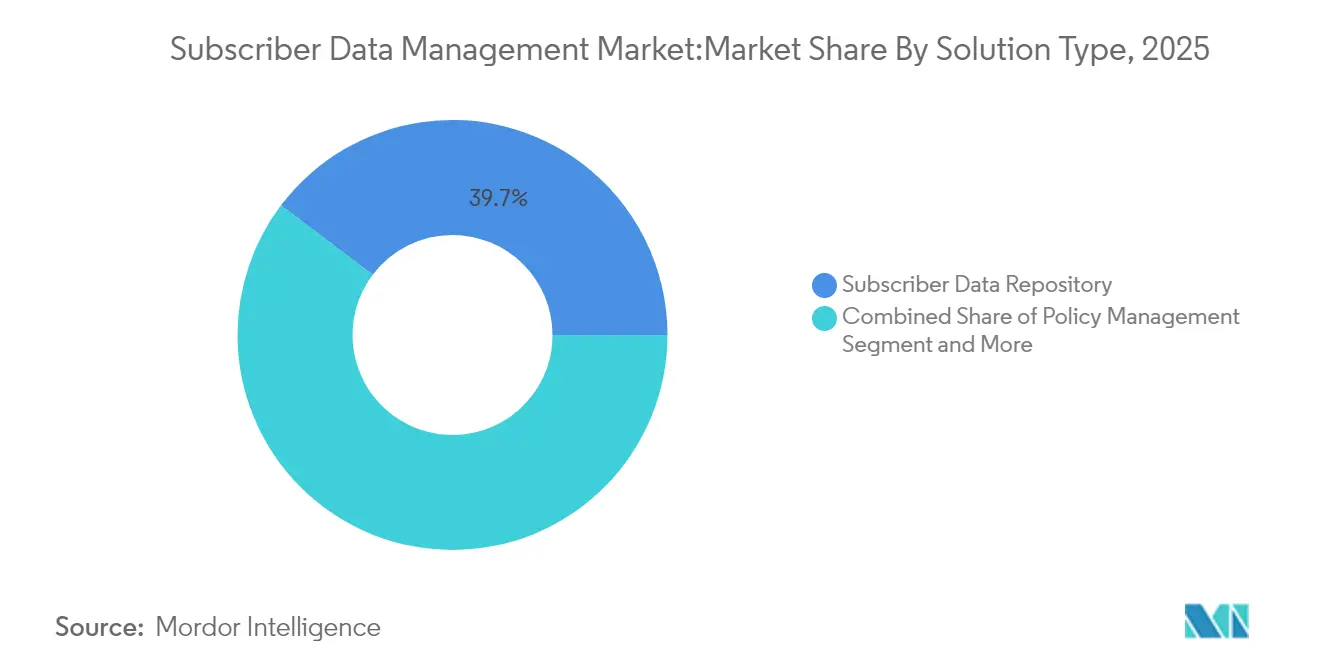

- Por tipo de solución, los repositorios de datos de suscriptores representaron una cuota del 39,70% del tamaño del mercado de gestión de datos de suscriptores en 2025; se prevé que las soluciones de gestión de identidades avancen a una CAGR del 18,4% hasta 2031.

- Por tipo de red, las redes 4G/LTE representaron una cuota del 44,90% en 2025, mientras que las redes 5G autónomas están preparadas para una CAGR del 18,8% hasta 2031.

- Por usuario final, los operadores de redes móviles controlaron una cuota del 57,40% en 2025, mientras que las empresas/proveedores de servicios IoT exhiben el crecimiento más rápido con una CAGR del 19,0% hasta 2031.

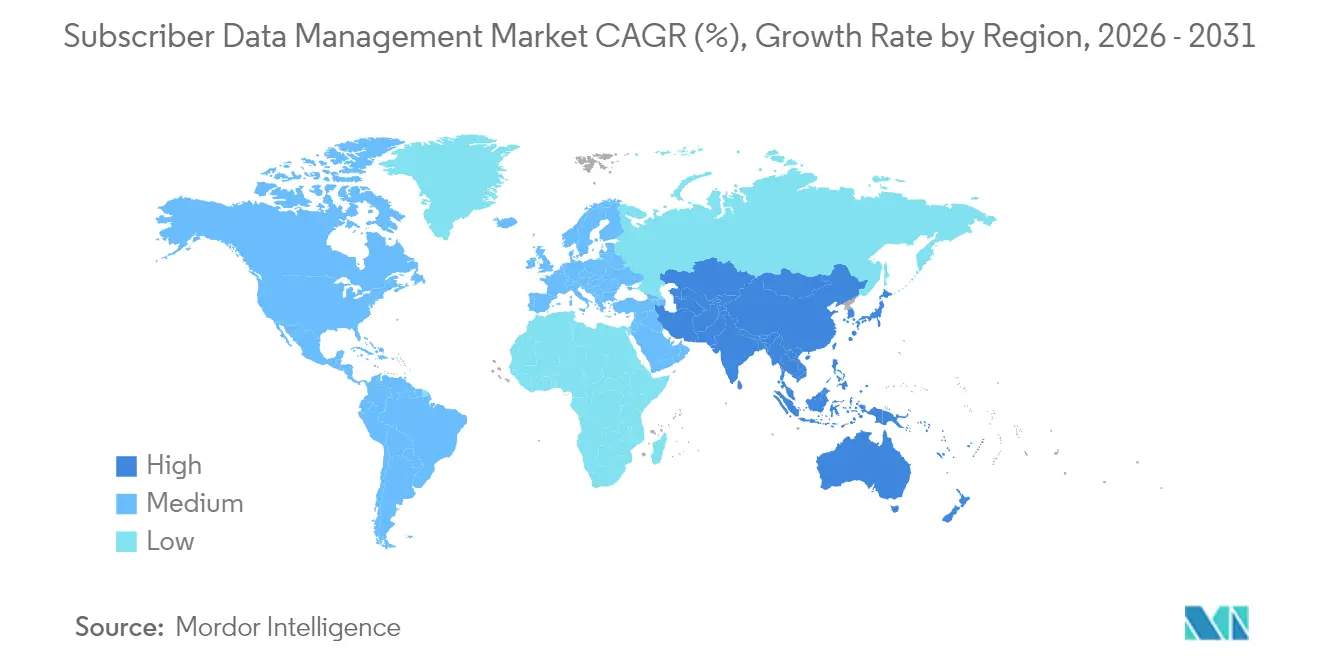

- Por geografía, América del Norte dominó con una cuota del 35,30% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 18,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Datos de Suscriptores

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido despliegue de redes 5G | +3.2% | Global; APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas nativas en la nube | +2.8% | Global; más pronunciado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento en el número de dispositivos IoT/mMTC | +2.1% | Global; centros de manufactura en APAC | Largo plazo (≥ 4 años) |

| Presión regulatoria hacia la identidad unificada de suscriptores | +1.9% | Europa y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Adopción de control de políticas en tiempo real impulsado por IA | +1.7% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Despliegues de 5G privada y micronúcleos en el borde de la red | +1.5% | Sectores empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido despliegue de redes 5G

Los núcleos 5G SA comerciales están activos en más de 50 naciones, y solo China registró más de 800 millones de conexiones 5G en 2024. La arquitectura SA colapsa el plano de control en funciones nativas de la nube que centralizan los datos en múltiples tipos de acceso, convirtiendo a la gestión de datos de suscriptores en el eje central para el corte de red, los acuerdos de nivel de servicio empresariales y la ejecución de políticas en microsegundos. El gasto de capital en núcleos móviles se aceleró un 32% en 2024, ya que los operadores reconocieron que una capa robusta de datos de suscriptores sustenta la monetización futura, ilustrado por el núcleo SA de Bharti Airtel impulsado por Ericsson orientado a segmentos diferenciados para consumidores y empresas. [2]Ericsson, "Airtel se asocia con Ericsson 5G Core para impulsar la evolución del 5G," Ericsson, ericsson.com

Transición hacia arquitecturas nativas en la nube

Los operadores que migran de pilas monolíticas HSS/UDM a microservicios reportan hasta un 30% menos en el costo total de propiedad, además de escalado elástico que alinea el gasto con el tráfico. El traslado de Three UK hacia un núcleo en la nube que supera los 9 Tbps demuestra cómo las funciones de datos de suscriptores en contenedores admiten actualizaciones en servicio sin tiempo de inactividad. Los MVNO explotan el mismo modelo, utilizando los centros de Google Cloud de Optiva para ciclos de lanzamiento rápido que incorporan analítica de clientes con IA.

Aumento en el número de dispositivos IoT/mMTC

Las plantas manufactureras que utilizan 5G privada registran ganancias de eficiencia del 15-20% cuando la segmentación de datos de suscriptores aísla el tráfico de sensores de los flujos de TI corporativos, como demostró AIS en Midea Tailandia. Cada dispositivo suele llevar sus propios atributos de autenticación, política y enrutamiento, multiplicando el volumen de registros de datos. Los repositorios de datos unificados y escalables ahora deben admitir millones de identidades IoT simultáneas en micronúcleos de borde para mantener la latencia por debajo de 10 ms para cargas de trabajo críticas para la seguridad.

Adopción de control de políticas en tiempo real impulsado por IA

Los motores de IA integrados en las funciones de políticas modernas estudian el comportamiento de las sesiones en vivo, predicen la congestión y asignan previamente marcas de calidad de servicio antes de que se produzcan cuellos de botella, mejorando las métricas de experiencia del cliente y reduciendo los gastos operativos. El sistema BSS en la nube de Optiva infunde inteligencia artificial generativa en la analítica en tiempo real para que los MVNO puedan personalizar ofertas y reducir la pérdida de clientes. La actividad de patentes de Samsung y otros actores subraya una carrera por incorporar la clasificación de tráfico basada en aprendizaje automático directamente dentro de las funciones del plano de usuario para flujos cifrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de privacidad de datos y soberanía | -2.1% | Europa principalmente; en expansión mundial | Corto plazo (≤ 2 años) |

| Complejidad de integración con OSS/BSS heredados | -1.8% | Global; mercados maduros más afectados | Mediano plazo (2-4 años) |

| Escasez de talento en señalización Diameter/HTTP-2 | -1.2% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Riesgo de bloqueo por esquemas UDR propietarios | -0.9% | Global, dependiente del proveedor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de privacidad de datos y soberanía

La Ley de Datos de la UE de 2024 obliga a los proveedores de nube a garantizar la portabilidad de datos para 2027 y prohíbe las comisiones de salida, mientras que el RGPD 2025 eleva los obstáculos para la notificación de brechas y las transferencias transfronterizas. Los operadores deben rediseñar las arquitecturas para que los atributos sensibles de los suscriptores residan dentro de las fronteras nacionales incluso cuando los servicios de itinerancia los atraviesan, incrementando los presupuestos de cumplimiento normativo hasta en un 25%.

Complejidad de integración con OSS/BSS heredados

Los operadores maduros gestionan plataformas BSS de décadas de antigüedad que carecen de API abiertas, por lo que los microservicios modernos de gestión de datos de suscriptores a menudo requieren adaptadores costosos y una migración por fases para evitar interrupciones del servicio. Three UK eliminó dos proveedores de núcleo heredados para consolidarse bajo Ericsson, precisamente para dominar esa complejidad. Estudios del sector muestran que las desviaciones en los proyectos pueden alcanzar el 60% cuando el alcance de la integración se subestima, impulsando un cambio hacia modelos de superposición digital como el de Qvantel, que permiten a los operadores lanzar marcas digitales desde cero mientras migran lentamente los subsistemas heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Los Modelos Híbridos Salvan la Brecha con los Sistemas Heredados

Las implementaciones híbridas ocupan un terreno estratégico intermedio, combinando almacenes de datos locales para identificadores regulados con analítica en nube pública que mejora la agilidad. En términos de ingresos, el segmento ya registra una CAGR del 18,1%, superando las trayectorias tanto de la nube pura como de las implementaciones locales. Las multinacionales europeas que enfrentan regímenes de privacidad fragmentados seleccionan cada vez más topologías UDM híbridas, almacenando los datos de ciudadanos de la UE dentro de centros de datos continentales mientras alojan las funciones de analítica de políticas en nubes de hiperescala situadas más cerca de los clústeres de usuarios. Ese diseño minimiza la exposición legal y a la vez ofrece el escalado elástico que valoran los equipos de producto. A medida que los hiperescaladores despliegan zonas de nube soberana, los operadores obtienen herramientas adicionales para ajustar la residencia de datos, impulsando la demanda híbrida hasta 2031. Un segundo motor de crecimiento proviene de los operadores convergentes fijo-móvil que deben armonizar los suscriptores de banda ancha e inalámbricos en entornos BSS heredados. Los despliegues híbridos les permiten migrar las tablas de usuarios de banda ancha a un ritmo mesurado mientras ejecutan credenciales 5G SA desde el primer día, evitando transiciones masivas. El mercado de gestión de datos de suscriptores ve cómo los proveedores incorporan políticas automatizadas de colocación de datos en sus capas de orquestación, de modo que los registros se desplazan dinámicamente entre el borde y el núcleo según los desencadenantes de latencia o cumplimiento normativo. Esta arquitectura fluida del plano de datos posiciona al modelo híbrido como el estándar de largo plazo para los grupos de nivel 1 que navegan por normativas regionales divergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: La Adopción por PYME Se Acelera

Las grandes empresas siguen dominando el gasto gracias a los operadores de escala nacional que modernizan núcleos multisitio, pero las mejoras en asequibilidad ahora abren la gestión avanzada de datos a las PYME. Los modelos de suscripción nativos de la nube convierten el gasto de capital en gasto operativo, adaptándose a las realidades de flujo de caja de los MVNO regionales, las redes de servicios públicos o los propietarios de campus 5G. Las empresas emergentes pueden poner en marcha funciones de núcleo en cuestión de semanas, en contraste con los plazos de varios trimestres de los sistemas heredados. El tamaño del mercado de gestión de datos de suscriptores vinculado a las PYME está, por tanto, destinado a multiplicarse a medida que los portales de aprovisionamiento de bajo código reducen las barreras de habilidades. Los proveedores también ofrecen analíticas preempaquetadas que identifican oportunidades de venta adicional para pequeños operadores que carecen de equipos de ciencia de datos. Por ejemplo, los centros MVNO basados en Google Cloud ingieren registros detallados de llamadas y ejecutan modelos de predicción de abandono de forma predeterminada, permitiendo a las PYME orientar las campañas de retención un trimestre completo antes que antes. A medida que los ecosistemas de dispositivos 5G se diversifican, se espera que los proveedores especializados que atienden a flotas logísticas o sensores de redes inteligentes se expandan, consolidando a las PYME como un segmento de clientes de alto impulso.

Por Tipo de Solución: La Gestión de Identidades Se Dispara

Los repositorios de datos de suscriptores siguen siendo la columna vertebral —almacenando datos de perfil, ubicación y políticas a través de las eras de 2G a 5G—, pero las soluciones de gestión de identidades registran ahora el crecimiento más explosivo. Los marcos de confianza cero requieren autenticación de granularidad fina, y el mecanismo SUCI del 5G oculta los IMSI para frenar los ataques de interceptación. Las empresas que ejecutan 5G privada para entornos de tecnología operativa utilizan la capa de identidad para segregar el tráfico de robótica, cámaras y empleados, garantizando que solo los dispositivos autorizados accedan a los recursos específicos del segmento. En consecuencia, las plataformas de identidad integradas en el mercado de gestión de datos de suscriptores ofrecen tanto cumplimiento normativo como potencial de monetización mediante complementos de seguridad premium. Los esquemas de identidad avanzados también sustentan la itinerancia fluida entre redes de campus y cobertura de macroceldas. Los grupos de telecomunicaciones ahora impulsan la identidad multifactor que combina la atestación de dispositivos y la analítica de comportamiento, aumentando la tasa de incorporación de servicios empresariales de valor añadido. Estas capacidades generan un ciclo virtuoso: identidades más ricas permiten una calidad de servicio diferenciada, impulsando un mayor gasto en innovación centrada en los datos de suscriptores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Red: El Impulso del 5G Autónomo se Consolida

El 4G LTE sigue siendo omnipresente, pero la adopción del 5G SA es ahora inconfundible. Digital National Berhad (DNB) de Malasia puso en marcha las funciones avanzadas del 5G en 2025, cubriendo casos de uso de cirugía remota y educación inmersiva, y confirmando que los núcleos SA pueden alojar cargas de trabajo críticas en cuanto a latencia a escala. Cada una de estas aplicaciones depende en gran medida de la capa de datos para mapear la política de segmento a la identidad del usuario en microsegundos. El mercado de gestión de datos de suscriptores se beneficia, por tanto, en sintonía con los despliegues SA. Mientras tanto, el soporte multigeneracional persiste: los sitios rurales pueden mantenerse en 3G para la reserva de voz, y los paquetes de fibra hasta el hogar incorporan los datos de acceso fijo al mismo repositorio. Los proveedores, por tanto, diseñan esquemas que etiquetan los registros con metadatos de tipo de acceso, evitando la lógica de políticas duplicada. El resultado neto es una curva de demanda en constante aumento para almacenes de datos unificados que integran el acceso heterogéneo mientras preparan a los operadores para los flujos de ingresos impulsados por SA.

Por Usuario Final: El IoT Empresarial Impulsa la Diversificación

Las empresas —especialmente en manufactura, energía y logística— ya no dependen exclusivamente de las redes de macróceldas públicas. En cambio, contratan segmentos privados o redes autónomas que requieren capas de datos de suscriptores dedicadas. Las operaciones de manejo de materiales de Toyota en Estados Unidos, modernizadas mediante una construcción de 5G privada de Ericsson, lograron un enrutamiento de montacargas más fluido y suministros de inventario en tiempo real gracias a una política determinista vinculada a cada vehículo autónomo. Los operadores de redes móviles siguen atendiendo a la base de consumidores más amplia, pero el gasto incremental empresarial superará los ingresos minoristas a medida que los presupuestos de transformación digital migren hacia las pilas de tecnología operativa. La cuota del mercado de gestión de datos de suscriptores vinculada a empresas/IoT se expande, por tanto, más rápido que cualquier otro segmento de usuario final. Los MVNO posicionados en nichos verticales también desempeñan un papel: los MVNO de atención sanitaria prometen garantías de identidad conformes con HIPAA, mientras que los MVNO de logística tratan la telemática de flotas como tráfico prioritario. Cada variante depende de construcciones granulares de datos de suscriptores, ampliando la demanda total direccionable más allá de los límites tradicionales de las telecomunicaciones.

Análisis Geográfico

La participación del 35,30% de América del Norte en los ingresos de 2025 refleja una profunda penetración de la 5G privada en manufactura y logística de almacenes, además de estrictas normas de datos soberanos que amplifican la demanda de repositorios en territorio nacional. La racha de adquisiciones de fibra de Verizon por USD 20.000 millones y el impulso de acceso inalámbrico fijo de AT&T ejemplifican el apetito de infraestructura de la región, obligando a los núcleos y los UDR a escalar para tipos de acceso convergentes. Los operadores canadienses muestran un impulso similar, alineándose con las hojas de ruta federales que exigen que el tráfico de infraestructura crítica permanezca dentro de las fronteras nacionales.

Asia-Pacífico registra la CAGR regional más alta con un 18,2%. La base de más de 800 millones de usuarios 5G de China ofrece una escala sin parangón, y los operadores de ese país planean vastas superposiciones de IoT en puertos y parques industriales que dependen de sólidas capacidades del mercado de gestión de datos de suscriptores. La India le sigue con la liberalización del espectro que permite a las fábricas obtener licencias de redes privadas, impulsando paquetes de núcleo aptos para PYME. Corea del Sur y Japón continúan siendo pioneros en redes de campus a 28 GHz, cada uno con analítica de políticas impulsada por IA para garantizar el rendimiento de la realidad virtual/realidad aumentada.

Europa equilibra una adopción sólida con una compleja carga de cumplimiento normativo. La revisión del RGPD 2025 y las leyes nacionales de identidad de SIM de prepago, como la de Noruega, ejercen presiones inmediatas de localización sobre los grupos multinacionales. Los operadores responden implementando clústeres de nube soberana y técnicas de cifrado en uso dentro del mercado de gestión de datos de suscriptores para cumplir tanto los umbrales de rendimiento como los legales. La financiación de la UE para redes de muy alta capacidad añade potencia inversora, aunque los ritmos de despliegue dependen de la rapidez con que los operadores convergentes reconcilien los esquemas de suscriptores de fibra, cable y móvil en un único UDR.

Panorama Competitivo

El mercado se encuentra en un estado de consolidación media: tres grandes actores globales, Ericsson, Nokia y Huawei, poseen más de 60.000 patentes cada uno y han invertido colectivamente más de USD 100.000 millones en I+D de redes de núcleo. El UDM de modo dual de Ericsson ancla el núcleo de paquetes de mayor tamaño de Three UK y sustenta el lanzamiento SA para consumidores de Vodafone España. La CoreSuite nativa de la nube de Nokia enfatiza la amplitud de las API abiertas, mientras que Huawei aprovecha los portafolios integrados de radio a núcleo en mercados donde las restricciones geopolíticas son menores.

Los nuevos actores disruptivos se centran en la entrega en la nube y la IA. Oracle se asoció con Enea para certificar una pila de datos de suscriptores 5G en Oracle Cloud Infrastructure, posicionando a las empresas de telecomunicaciones para consumir funciones de datos como servicios gestionados. La alianza de Google Cloud con Ericsson creó un 5G Core como Servicio de pago por uso que agrupa la gestión automatizada del ciclo de vida para UDR/UDM. Empresas emergentes como Comviva y Netcracker ofrecen bancos de trabajo de IA y suites de experiencia de banda ancha que vinculan las métricas de clientes en tiempo real con cambios de política dinámicos.

Estratégicamente, los proveedores se diferencian en tres frentes: 1) amplitud de la convergencia de datos de múltiples accesos, 2) IA integrada en las decisiones de política y 3) facilidad de integración con sistemas heredados. Quienes destacan en los tres aspectos capturan la mayor parte de los nuevos contratos de núcleo SA. Los registros de patentes en torno a la detección de fraude basada en IA indican un segundo horizonte competitivo centrado en la analítica que preserva la privacidad.

Líderes de la Industria de Gestión de Datos de Suscriptores

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Co.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud presentaron Ericsson On-Demand, un núcleo 5G SaaS que ofrece escalado elástico y precios de pago por uso para las funciones de red.

- Mayo de 2025: Charter Communications acordó adquirir Cox Communications por USD 34.500 millones, formando un gigante cable-telecomunicaciones con 37,6 millones de suscriptores.

- Marzo de 2025: Vodafone España seleccionó el núcleo 5G autónomo de Ericsson para servicios al consumidor bajo un contrato de cuatro años.

- Febrero de 2025: Bharti Airtel se asoció con Ericsson para desplegar activos de señalización, facturación y políticas para su red SA a nivel nacional.

- Febrero de 2025: DNB Malasia y Ericsson activaron las funciones avanzadas del 5G en 12 industrias, potenciando los casos de uso de menor latencia.

- Enero de 2025: Three UK eligió a Ericsson para construir el núcleo de paquetes móviles más grande de Europa a 9 Tbps.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de datos de abonados (SDM) como todas las plataformas de software y servicios relacionados que permiten a los operadores de telecomunicaciones almacenar, consolidar y monetizar en tiempo real las identidades de los abonados, las reglas de política, los datos de los dispositivos y la información de localización en los núcleos autónomos 2G, 3G, 4G/LTE, fijos y 5G.

Exclusiones del ámbito de aplicación: Excluimos deliberadamente la gestión general de datos maestros, los intercambios de hardware HLR/HSS autónomos y las plataformas de datos de clientes no pertenecientes al sector de las telecomunicaciones.

Segmentación

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Tipo de Solución

- Repositorio de Datos de Suscriptores

- Gestión de Políticas

- Gestión de Identidades

- Información de Ubicación y Dispositivos

- Por Tipo de Red

- 2G/3G

- 4G/LTE

- 5G Autónomo

- Fijo/Cableado

- Por Usuario Final

- Operadores de Redes Móviles (MNO)

- Operadores Móviles Virtuales de Red (MVNO)

- Empresas/Proveedores de Servicios IoT

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizan llamadas semiestructuradas y encuestas de opinión a responsables de ingeniería de redes móviles, jefes de producto de proveedores e integradores regionales de núcleos de red de Norteamérica, Europa, Asia-Pacífico y Oriente Medio.

Estas conversaciones validan las tasas de crecimiento del tráfico, los precios medios de venta de las licencias de SDM nativas de la nube y los plazos de migración que los datos secundarios sólo insinúan.

Investigación documental

Comenzamos con fuentes de dominio público como la Unión Internacional de Telecomunicaciones, GSMA, archivos 3GPP, reguladores regionales de telecomunicaciones e informes anuales de los principales operadores. A continuación, incorporamos informes de asociaciones del sector sobre suscripciones 5G y activaciones de SIM IoT.

Los indicadores de adopción de tecnología más amplios se obtienen de las tablas macroeconómicas del FMI, las estadísticas de banda ancha de la OCDE y las tendencias de citas de patentes que cubren las funciones de red nativas de la nube.

Las bibliotecas propias, que incluyen D&B Hoovers para las finanzas de los operadores y Dow Jones Factiva para los datos de fusiones y adquisiciones, proporcionan a nuestros analistas una profundidad adicional.

Esta lista es ilustrativa; se revisan muchos más documentos para enmarcar las hipótesis.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los recuentos de abonados activos por generación de red y región, que luego se multiplican por el gasto SDM modelado por abonado que refinamos mediante comprobaciones de precios primarios.

Los resultados se cotejan con un análisis ascendente selectivo de los ingresos de los proveedores y las comprobaciones de los canales para detectar desviaciones.

Entre las variables clave incluidas en nuestra previsión de regresión multivariable se encuentran las suscripciones 5G, el crecimiento de las SIM IoT, la penetración del núcleo virtualizado, los ingresos medios por usuario y la densidad de transacciones de control de políticas.

Las lagunas en la información de los vendedores se cubren con aproximaciones calibradas y suavización de tendencias antes de la agregación final.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de anomalías, revisión por pares de analistas senior y comprobaciones de sanidad en el lado del cliente.

Nuestro equipo actualiza el modelo cada doce meses y lo reabre cada vez que los cambios normativos, tecnológicos o monetarios modifican sustancialmente los factores subyacentes.

Por qué las cifras de gestión de datos de abonados de Mordor inspiran confianza

Los valores de SDM publicados divergen con frecuencia porque cada editor selecciona diferentes combinaciones de soluciones, referencias de precios y cadencias de actualización. Nuestro ámbito de aplicación disciplinado y nuestra actualización anual garantizan que las cifras evolucionen con la red real.

Entre los factores clave de la brecha se incluyen si se cuentan los núcleos IoT empresariales, qué niveles de precios se promedian, las fechas de conversión de divisas y la agresividad con la que se proyecta la adopción de 5G. Al basarse en ratios validados de tráfico y gasto de los operadores, Mordor evita casos base inflados o trayectorias demasiado conservadoras.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.540 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 7,21 B (2024) | Consultoría regional A | Sólo cuenta el SDM de red móvil y omite las primas por licencias nativas de la nube |

| USD 9,06 B (2025) | Consultoría global A | Utiliza un mayor gasto por abonado procedente de los presupuestos de los operadores de primer nivel y aplica un tipo de cambio estático. |

| 6.360 MILLONES DE DÓLARES (2023) | Consultoría global B | El modelo se basa en los despliegues locales heredados y las previsiones se basan en un crecimiento lineal, sin tener en cuenta los avances de la 5G. |

En conjunto, la comparación demuestra que cuando la amplitud del alcance, el realismo de los precios y la actualización oportuna están alineados, como en el enfoque de Mordor, los responsables de la toma de decisiones reciben una base de referencia equilibrada y transparente que pueden consultar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de datos de suscriptores?

El mercado se sitúa en USD 9,94 mil millones en 2026 y está en camino de alcanzar USD 21,17 mil millones en 2031.

¿Qué región crece más rápido en soluciones de gestión de datos de suscriptores?

Asia-Pacífico lidera con una CAGR del 18,2% hasta 2031, impulsada por la vasta presencia del 5G en China y las iniciativas de 5G empresarial de la India.

¿Por qué las implementaciones híbridas están ganando terreno?

Permiten a los operadores cumplir las estrictas normas de residencia de datos manteniendo los registros sensibles de forma local, mientras utilizan la elasticidad de la nube pública para la analítica, equilibrando el cumplimiento normativo y el costo.

¿Cómo influyen las capacidades de IA en la gestión de datos de suscriptores?

La IA permite ajustes de políticas en tiempo real, control predictivo de la congestión y detección de fraude, mejorando la experiencia del usuario y la eficiencia operativa.

¿Cuáles son los principales desafíos que enfrentan los operadores al adoptar una gestión moderna de datos de suscriptores?

El endurecimiento de los mandatos de soberanía de datos eleva los costos de cumplimiento, y la integración de plataformas nativas de la nube con OSS/BSS heredados a menudo genera retrasos en los proyectos y desviaciones presupuestarias.

¿Quiénes son los principales actores en el mercado de gestión de datos de suscriptores?

Ericsson, Nokia y Huawei dominan a nivel mundial, mientras que Oracle, Enea y las empresas emergentes nativas de la nube ofrecen alternativas competitivas centradas en la entrega SaaS y la analítica mejorada con IA.

Última actualización de la página el: