Tamaño y participación del mercado de gestión de cables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de cables por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de cables crezca de USD 17,87 mil millones en 2025 a USD 19,65 mil millones en 2026 y se prevé que alcance USD 31,57 mil millones para 2031 a una CAGR del 9,95% durante el período 2026-2031. La creciente electrificación de activos de energía renovable, la construcción de centros de datos a hiperescala y los programas de automatización industrial sustentan esta expansión. Las mayores densidades de potencia en redes de carga de vehículos eléctricos de 800 V, la convergencia del cableado de datos y control en edificios inteligentes, y las prácticas de construcción modular fuera del sitio intensifican aún más la demanda de soluciones avanzadas de enrutamiento, protección e identificación. La actividad competitiva se centra en la digitalización de carteras y la consolidación de canales de distribución, a medida que los proveedores compiten por integrar funciones de mantenimiento predictivo y reducir los tiempos de instalación. La presión en la cadena de suministro derivada de las fluctuaciones en los precios del acero galvanizado y el PVC persiste, aunque las ganancias de productividad provenientes de la manufactura inteligente y los diseños de productos estándar modulares compensan parcialmente el riesgo de margen.

Conclusiones clave del informe

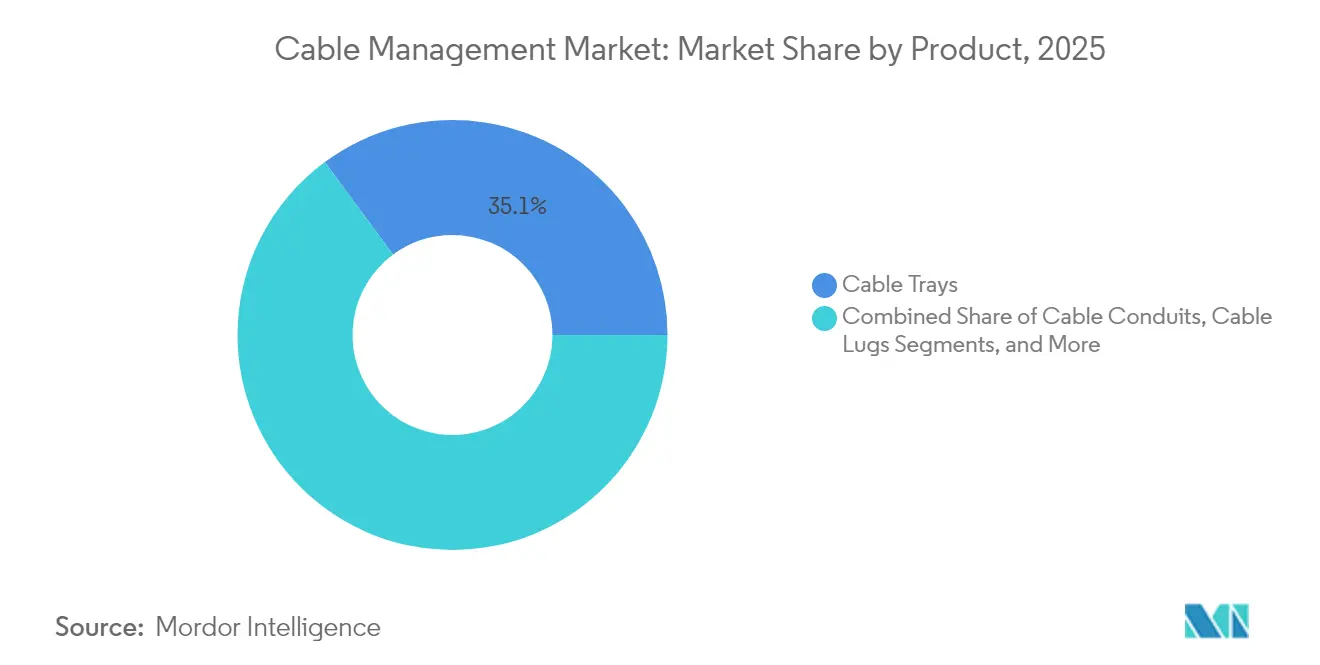

- Por producto, las bandejas de cables capturaron el 35,12% de la participación en ingresos en 2025, mientras que los conectores de cables y prensaestopas lideraron el crecimiento con una CAGR del 10,52% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 28,24% de la participación del mercado de gestión de cables en 2025; los centros de datos avanzan más rápidamente con una CAGR del 10,21% hasta 2031.

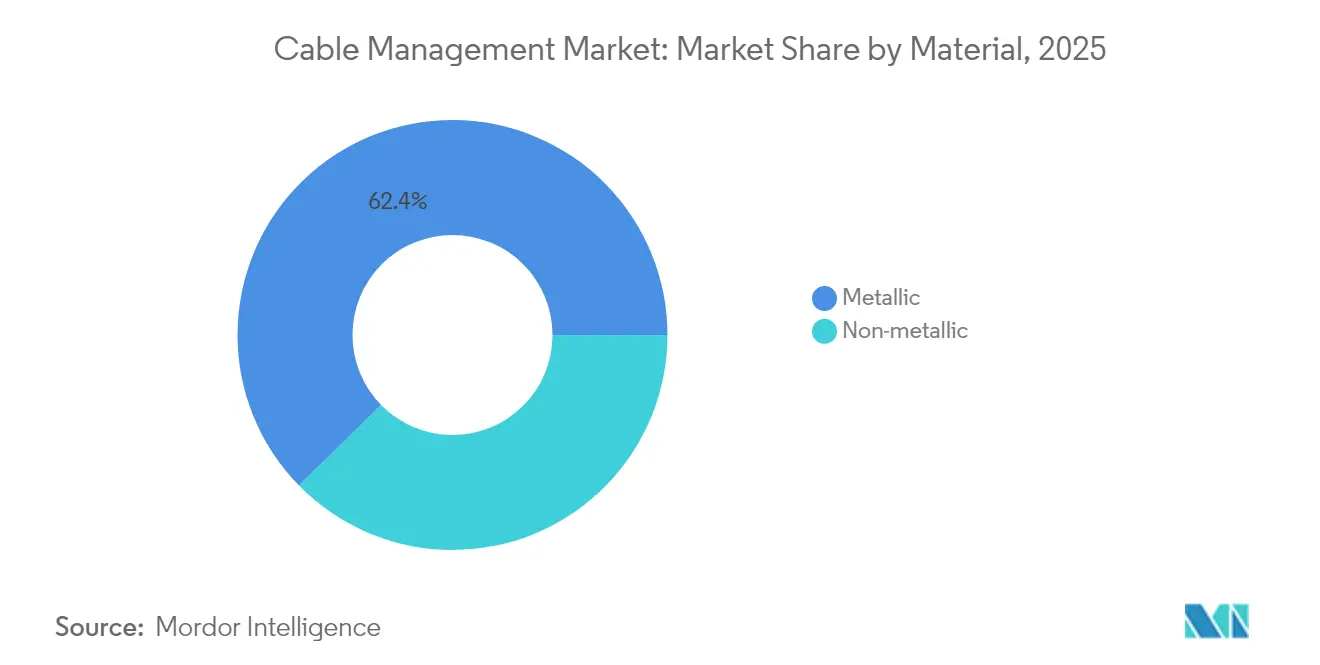

- Por material, las soluciones metálicas representaron el 62,35% de la participación en el tamaño del mercado de gestión de cables en 2025, aunque se proyecta que las alternativas no metálicas se expandan a una CAGR del 10,97% entre 2026 y 2031.

- Por canal de instalación, los sistemas aéreos y de techo lideraron con una participación del 37,05% en 2025 en el mercado de gestión de cables, mientras que los sistemas subterráneos y enterrados registran la CAGR pronosticada más alta del 10,48% hasta 2031.

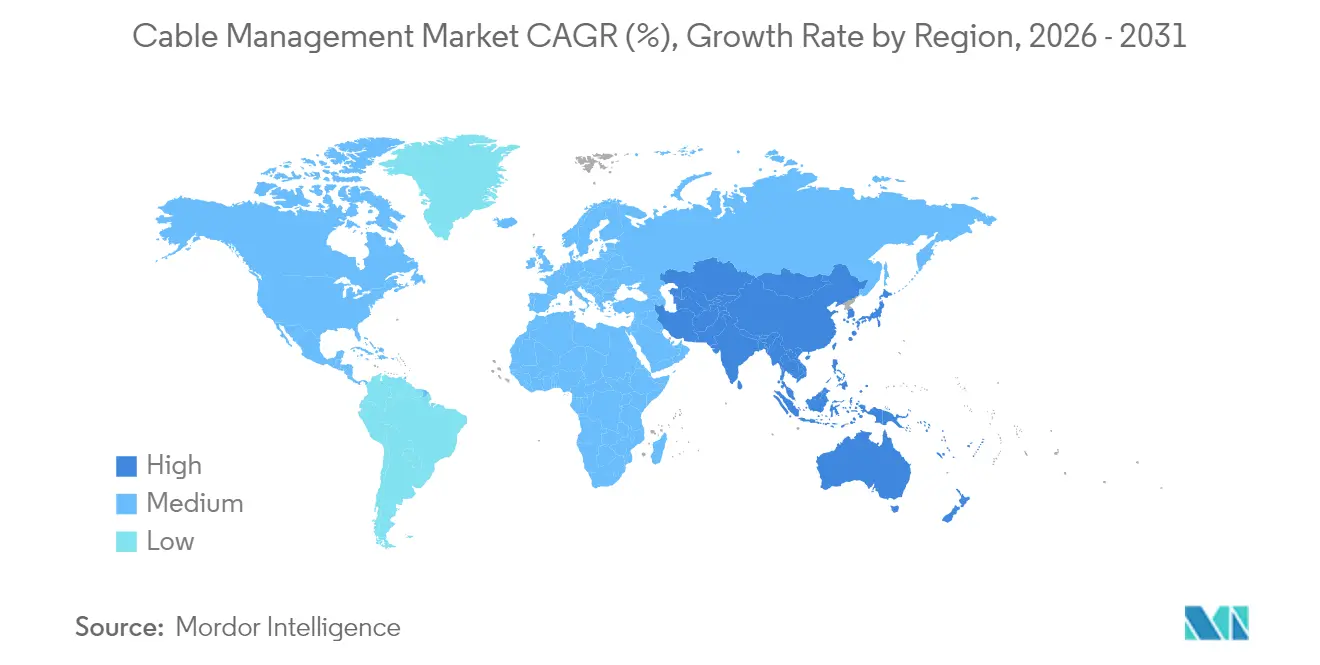

- Por geografía, América del Norte concentró el 39,02% del mercado de gestión de cables en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gestión de cables

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansiones aceleradas de energía renovable | +2.1% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de centros de datos a hiperescala | +2.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de edificios inteligentes en economías de la OCDE | +1.7% | América del Norte y UE, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación de procesos industriales | +1.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Métodos de construcción modular fuera del sitio | +1.2% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de infraestructura de carga de vehículos eléctricos de 800 V | +1.4% | Global, liderado por China, UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de centros de datos a hiperescala

La expansión a hiperescala representa el catalizador individual más poderoso para el mercado de gestión de cables. Las instalaciones NVIDIA DGX SuperPOD ahora especifican vías de cableado que alojan enlaces de fibra de 400 G y 800 G más mangueras de refrigerante líquido en espacios reducidos, lo que duplica el volumen de bandejas y conectores por rack en comparación con las instalaciones empresariales. Los diseños de gestores verticales de cables de AFL aumentan el espacio útil en rack en un 40% y reducen las pérdidas de flujo de aire, admitiendo densidades de potencia superiores a 70 kW por rack. Se espera que los clústeres de GPU requieran tres veces el hardware de enrutamiento por rack, lo que presiona a los gerentes de proyectos a realizar pedidos anticipados de componentes con 16 semanas de antelación a las fechas de inicio de construcción. El suministro de conectores especializados es escaso, lo que alarga los plazos de entrega de los proyectos y amplifica el valor de los kits modulares que reducen las terminaciones en campo. Los proveedores que incorporan etiquetas RFID y sensores térmicos en las bandejas ganan participación de mercado a medida que los operadores buscan mantenimiento predictivo para evitar tiempos de inactividad.

Expansiones aceleradas de energía renovable

Los parques solares a escala de servicios públicos y los sitios eólicos terrestres imponen requisitos ambientales y de longevidad únicos a los sistemas de gestión de cables. El Departamento de Energía de EE. UU. establece estándares de vida útil de 25 años que premian los polímeros estables a los rayos UV, las juntas de expansión térmica y los sujetadores resistentes a la corrosión.[1]Departamento de Energía de EE. UU., "Mejores prácticas de instalación solar," energy.gov Panduit suministra bridas para cables clasificadas de -40 °C a +90 °C, limitando las visitas anuales de mantenimiento en plantas desérticas. Los soportes modulares de CAB Solar reducen la mano de obra de instalación en un 60% y prácticamente eliminan la entrada de arena, reduciendo el costo de operación y mantenimiento por megavatio. Las aplicaciones en turbinas eólicas favorecen los portacables flexibles que toleran el balanceo y la rotación continua de la torre, manteniendo la integridad del aislamiento durante 20 años. Los sitios híbridos de solar más almacenamiento añaden complejidad de enrutamiento porque los arreglos de CC, las interconexiones de red de CA y los circuitos de baterías deben permanecer segregados para cumplir con los códigos de seguridad.

Mandatos de edificios inteligentes en economías de la OCDE

Las revisiones a la Directiva de Eficiencia Energética de los Edificios de la UE obligan a los desarrolladores a instalar cableado estructurado que admita redes de sensores IoT, control centralizado de iluminación y puntos de conexión PoE.[2]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," ec.europa.eu Eland Cables calcula un incremento del 40% en la densidad de cableado para oficinas inteligentes en comparación con construcciones tradicionales. Las vías integradas que combinan energía y datos reducen el desorden en la cuadrícula de techo mientras cumplen con el límite de 90 W de alimentación por Ethernet del estándar IEEE 802.3bt. MC Technologies incorpora sondas de temperatura y humedad dentro de las bandejas, alertando a los equipos de instalaciones cuando se aproximan los umbrales de reducción de capacidad.[3]MC Technologies, "Plataformas de edificios inteligentes," mctechnologies.com Paradójicamente, la adopción generalizada de tecnología inalámbrica impulsa más el cableado estructurado, ya que cada punto de acceso requiere energía confiable y retorno de fibra.

Electrificación de procesos industriales

Los fabricantes que reemplazan actuadores neumáticos o hidráulicos por variantes eléctricas impulsan nuevas inversiones en sistemas de bandejas de alta capacidad que mitigan la interferencia electromagnética en torno a los variadores de frecuencia. Las directrices de arquitectura de Rockwell Automation separan las redes de tecnología operacional de las líneas de TI corporativas, duplicando los recorridos de bandejas escaleras en las renovaciones de instalaciones existentes. Los arneses de conexión rápida de Prysmian reducen el tiempo de instalación en un 30% al mismo tiempo que ofrecen resistencia química para áreas de proceso severas. Far East Cable aprovecha los análisis para predecir la fatiga por flexión del cable y reduce los presupuestos de mantenimiento en un 25% en fábricas inteligentes. Los arneses con etiquetas RFID alimentan los sistemas de gestión de activos, facilitando la reconfiguración de líneas y reduciendo el tiempo de inactividad no planificado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del acero galvanizado y el PVC | -1.8% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Prolongados ciclos de certificación para plásticos retardantes de llama | -1.1% | Mercados regulatorios de América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente adopción de soluciones inalámbricas y PoE | -0.7% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización que reduce los volúmenes de cable de cobre | -0.5% | Global, concentrado en centros de manufactura de electrónica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del acero galvanizado y el PVC

Los precios al contado del acero galvanizado y el PVC oscilaron un 15% a principios de 2025 debido a los desequilibrios regionales de suministro y los picos de costos energéticos que afectaron los presupuestos de adquisición. Las previsiones de ADS Sheet Metal muestran el aluminio rondando los USD 2.763 por tonelada, lo que complica aún más los supuestos de costos. Los proveedores de gestión de cables reducen la validez de las cotizaciones a 14 días e indexan los contratos a índices de referencia de materias primas, transfiriendo el riesgo a los usuarios finales. La volatilidad fomenta la sustitución: las bandejas de plástico reforzado con fibra registran un interés acelerado, aunque su adopción está sujeta a ciclos de calificación más largos. Algunos contratistas de ingeniería, adquisición y construcción aseguran coberturas masivas de materias primas, pero los instaladores más pequeños absorben impactos directos en su rentabilidad.

Prolongados ciclos de certificación para plásticos retardantes de llama

Las pruebas según UL 2556 y UL 94 añaden de 18 a 24 meses al lanzamiento de nuevos productos, ralentizando el flujo de innovadores polímeros libres de halógenos.[4]UL Solutions, "Normas de prueba de retardantes de llama," ul.com La investigación de nVent PYROTENAX indica un posible endurecimiento de los requisitos de UL 2196, lo que señala plazos de aprobación aún más largos. Benvic informa que los gastos de certificación superan los USD 500.000 por variante, una barrera para las empresas emergentes que diversifican más allá del PVC estándar. El Reglamento de Productos de Construcción de la UE obliga a presentar declaraciones de prestaciones en múltiples idiomas, lo que incrementa la carga administrativa para las ventas transfronterizas. Los fabricantes mantienen líneas de productos paralelas: PVC heredado para proyectos sensibles al precio y materiales libres de halógenos y retardantes de llama (HFFR) para sectores regulados, lo que tensiona la gestión de inventarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: la densidad de infraestructura impulsa la especialización

Las bandejas de cables mantuvieron una participación del 35,12% en el mercado de gestión de cables en 2025, lo que refleja su amplia aplicabilidad, mientras que se proyecta que los conectores de cables y prensaestopas crezcan a una CAGR del 10,52% hasta 2031. Las elevadas densidades de rack en los centros de datos a hiperescala y los inversores de energía renovable amplifican la demanda de terminales de alta amperaje, prensaestopas de alivio de tensión y bandejas multinivel que separan los circuitos de energía y fibra. Se espera que el tamaño del mercado de gestión de cables para conectores se amplíe a medida que la modularidad acorta las ventanas de instalación y limita la exposición de la mano de obra en el sitio. Las cajas de empalme y los portacables registran ganancias sostenidas, con portacables de movimiento dinámico encontrando un uso de nicho en celdas de soldadura robótica. Los proveedores premium añaden etiquetado RFID y software de seguimiento de activos para diferenciar sus ofertas y asegurar contratos de servicio, respaldando modelos de ingresos híbridos de CAPEX más OPEX.

Las bridas, cubiertas y sujetadores acumulan ingresos incrementales gracias a los ciclos de mantenimiento que reemplazan componentes envejecidos por los rayos UV en parques solares. Las innovaciones en cubiertas de canal de encastre reducen el tiempo de ensamblaje, y los clips codificados por colores mejoran la eficiencia en la resolución de problemas. Los terminales de alta corriente adecuados para cadenas solares de 1.500 V logran primas en el precio de venta promedio, apuntalando los márgenes dentro del mercado de gestión de cables. A medida que los diferenciales de precio del cobre y el aluminio fluctúan, los terminales de doble material entran en los diseños, combinando cuerpos de aluminio con contactos chapados en cobre para gestionar la corrosión galvánica sin incurrir en penalizaciones de costo elevadas.

Por industria de usuario final: los centros de datos aceleran el crecimiento

TI y telecomunicaciones representaron el 28,24% de la participación del mercado de gestión de cables en 2025, pero los centros de datos representan el usuario final de más rápido crecimiento con una CAGR del 10,21% hasta 2031. Los clústeres de inteligencia artificial, los servidores refrigerados por líquido y las arquitecturas UPS con respaldo de baterías multiplican los requisitos de vías por metro cuadrado. Por lo tanto, se espera que el tamaño del mercado de gestión de cables para centros de datos capture una porción creciente de ingresos a medida que los operadores estandarizan en escalones de peldaño más anchos y bandejas de cesta de doble apilado para acomodar topologías híbridas de cobre y fibra.

Las empresas constructoras que adoptan la prefabricación modular incorporan bandejas dentro de los paneles de pared, permitiendo la construcción de salas de rack en horas en lugar de días. Los sectores de energía y servicios públicos impulsan soluciones resistentes a la corrosión en subestaciones eólicas marinas y plantas de electrolizadores de hidrógeno, sosteniendo la demanda de bandejas metálicas. La manufactura adopta arneses flexibles de conexión y reproducción para soportar los cambios de línea de la Industria 4.0, mientras que las instalaciones de salud priorizan superficies lisas, de fácil limpieza, y recubrimientos antimicrobianos. En todos los sectores, la convergencia TI-OT impulsa canaletas integradas que preservan la segmentación de la red pero promueven el intercambio de datos para el monitoreo de condiciones.

Por tipo de material: las soluciones no metálicas ganan impulso

Las opciones metálicas, principalmente acero y aluminio, representaron el 62,35% del tamaño del mercado de gestión de cables en 2025 debido a su rigidez estructural y rendimiento ante el fuego. Sin embargo, los sistemas no metálicos muestran una CAGR más sólida del 10,97% respaldada por los mandatos de resistencia a la corrosión en el procesamiento químico y los imperativos de ahorro de peso en la industria aeroespacial. Los ensamblajes híbridos combinan estructuras de acero con cubiertas de plástico reforzado con fibra de vidrio (FRP), ofreciendo resistencia de carga mientras reducen el peso en un 25%.

Las cuotas de contenido reciclado en los contratos de adquisición pública de la UE impulsan a los proveedores a certificar el contenido post-consumidor, lo que complica la química de fusión pero desbloquea licitaciones. Las formulaciones retardantes de llama libres de halógenos penetran en la infraestructura de transporte donde se endurecen los límites de toxicidad del humo. Los segmentos de energía marina y offshore pivotan hacia bandejas de poliéster reforzado con vidrio, que reducen los ciclos de mantenimiento en zonas expuestas a la sal marina. La continuidad del suministro de resinas especiales se vuelve crítica, lo que lleva a los fabricantes de equipos originales a obtener suministros de dos fuentes de compuestos regionales.

Por canal de instalación: los sistemas subterráneos impulsan el crecimiento

Las instalaciones aéreas y en techo lideraron los ingresos con una participación del 37,05% en 2025, pero los sistemas subterráneos y enterrados superan ese ritmo con una CAGR del 10,48% en medio de los proyectos de refuerzo de la red eléctrica y los despliegues de corredores de carga de vehículos eléctricos. El mercado de gestión de cables soporta zanjas de múltiples ductos que integran energía, fibra y control en obras civiles compartidas, reduciendo los costos del ciclo de vida. Las canaletas bajo suelo prosperan en las salas de centros de datos a hiperescala, permitiendo reconfiguración rápida de filas de racks sin trabajos en el techo.

Las bandejas de cesta siguen siendo preferidas en las renovaciones por su facilidad de acceso, mientras que las escaleras montadas en pared se adaptan a los pasillos industriales restringidos. Nexans informa que los sistemas modulares subterráneos permiten empalmes con un 70% menos de tiempo en campo y ofrecen un 80% de mejoras en seguridad, acelerando la adopción en densos proyectos de renovación urbana. La divergencia regulatoria en profundidad de entierro, puesta a tierra y prácticas de barreras contra incendios desafía a los proveedores multinacionales a mantener catálogos de productos adaptables.

Análisis geográfico

América del Norte mantuvo el 39,02% del mercado de gestión de cables en 2025, anclada por la construcción de megacampus de centros de datos en Virginia, Ohio y Alberta. Los incentivos federales para la generación renovable y la transmisión, junto con los fondos de resiliencia de la red eléctrica, impulsan la adopción de sistemas subterráneos. El auge del nearshoring en México estimula las plantas de fabricación de bandejas de cables, evidenciado por la planta de USD 50 millones de Panduit que atiende tanto la demanda de centros de datos como de parques solares.

Asia-Pacífico lidera el crecimiento con una CAGR del 10,71% hasta 2031. Los programas de fábricas inteligentes de China y las actualizaciones de transmisión de alta tensión de India impulsan grandes licitaciones que favorecen a los proveedores nacionales equipados para navegar la certificación local. Japón y Corea del Sur innovan soluciones miniaturizadas de bandejas de fibra para salas limpias de semiconductores, mientras que el Sudeste Asiático atrae inversión extranjera directa hacia gigafábricas de baterías que especifican conductos no metálicos de servicio pesado. Las reglas de contenido regional fomentan las empresas conjuntas, como el modelo de empresa conjunta de bandejas de ABB-Niedax en América del Norte, ahora replicado en los mercados de la ASEAN.

Europa avanza de manera sostenida a medida que los códigos de edificios inteligentes y los objetivos de energía renovable mantienen los niveles de gasto, aunque la compleja documentación del Reglamento de Productos de Construcción extiende las fases previas a la licitación. La electrificación de las líneas automotrices de Alemania demanda portacables de cadena de arrastre flexibles, y el clúster de centros de datos de la periferia de Londres en el Reino Unido invierte en soluciones compactas bajo suelo. Los corredores eólicos de Europa del Este presentan nuevos grupos de ingresos, aunque con especificaciones sensibles al precio que favorecen las bandejas escalera galvanizadas sobre los materiales compuestos.

Panorama competitivo

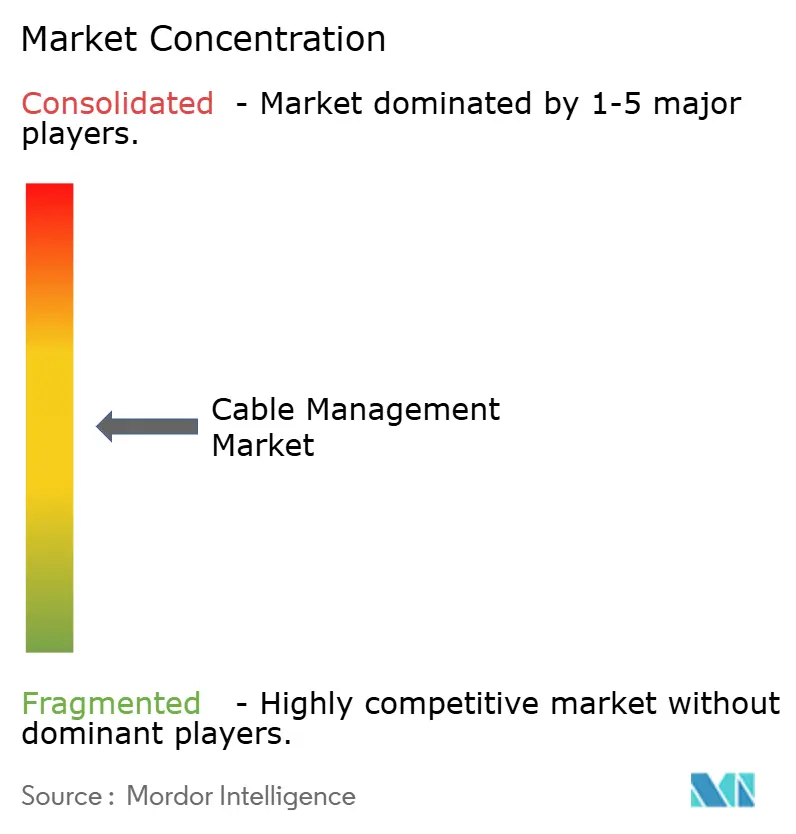

El mercado de gestión de cables exhibe una concentración moderada: los cinco principales proveedores controlan colectivamente alrededor del 45%, equilibrado por una larga cola de especialistas regionales. Los grandes operadores establecidos como ABB, Schneider Electric, Eaton y Legrand despliegan integración vertical y capas de SaaS digital para defender su participación. La consolidación de distribuidores se acelera; las 17 adquisiciones de Sonepar en 2024 añadieron EUR 2.200 millones en ventas y ampliaron la presencia en estanterías para las marcas OEM preferidas.

Las empresas conjuntas y las adquisiciones complementarias amplían la amplitud del producto: ABB y Niedax integran el conocimiento de automatización con la experiencia en bandejas, mientras que la adquisición de VASS por parte de Legrand amplía la gestión de fibra para clientes a hiperescala. Los disruptores tecnológicos se centran en bandejas inteligentes con sensores integrados y paneles en la nube; los primeros despliegues muestran que el tiempo medio de reparación se reduce en un 30% a medida que las fallas se detectan con mayor rapidez.

Las solicitudes de patentes se agrupan en torno a mezclas de materiales compuestos y módulos de accesorios de inserción, lo que apunta a una futura diferenciación a través de la velocidad de instalación. Los competidores regionales aprovechan la proximidad, los códigos adaptados y los plazos de entrega más cortos para ganar terreno a los titulares, especialmente en Asia. Los líderes del mercado responden localizando la fabricación y ofreciendo bibliotecas BIM que se integran con los flujos de trabajo de los contratistas.

Líderes de la industria de gestión de cables

Schneider Electric SE

Eaton Corporation plc

ABB Ltd.

HellermannTyton Group PLC

Chatsworth Products, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Legrand completó la adquisición de VASS para mejorar las ofertas de distribución de energía y fibra de alta densidad para instalaciones a hiperescala.

- Febrero de 2025: TE Connectivity finalizó su compra de Richards Manufacturing por USD 2.300 millones, añadiendo capacidades de gestión de cables para los sectores aeroespacial y de defensa.

- Enero de 2025: Schneider Electric lanzó EcoStruxure Cable Management, incorporando sensores IoT para el monitoreo del estado de las bandejas.

- Diciembre de 2024: Prysmian cerró su adquisición de Encore Wire por USD 4.200 millones para ampliar su cartera de energía renovable.

Alcance del informe del mercado global de gestión de cables

La gestión de cables se refiere a la administración de cables eléctricos u ópticos en un gabinete. Productos como bandejas de cables, escaleras y cestas de cables soportan un cable a través de las rutas de cableado.

El mercado de gestión de cables está segmentado por producto (bandejas de cables, canaletas de cables, conductos de cables, conectores de cables y prensaestopas, portacables, terminales de cables y cajas de empalme/distribución), industria de usuario final (TI y telecomunicaciones, construcción, energía y servicios públicos, manufactura, uso comercial) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del mundo [América Latina y Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bandejas de cables |

| Canaletas de cables |

| Conductos de cables |

| Conectores de cables y prensaestopas |

| Portacables |

| Terminales de cables |

| Cajas de empalme / distribución |

| Bridas, cubiertas, sujetadores y clips |

| TI y telecomunicaciones |

| Construcción |

| Energía y servicios públicos |

| Manufactura |

| Uso comercial |

| Instalaciones de salud |

| Metálico (acero, aluminio) |

| No metálico (PVC, HDPE, FRP) |

| Aéreo y en techo |

| Bajo suelo |

| Montado en pared |

| Subterráneo / enterrado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por producto | Bandejas de cables | ||

| Canaletas de cables | |||

| Conductos de cables | |||

| Conectores de cables y prensaestopas | |||

| Portacables | |||

| Terminales de cables | |||

| Cajas de empalme / distribución | |||

| Bridas, cubiertas, sujetadores y clips | |||

| Por industria de usuario final | TI y telecomunicaciones | ||

| Construcción | |||

| Energía y servicios públicos | |||

| Manufactura | |||

| Uso comercial | |||

| Instalaciones de salud | |||

| Por tipo de material | Metálico (acero, aluminio) | ||

| No metálico (PVC, HDPE, FRP) | |||

| Por canal de instalación | Aéreo y en techo | ||

| Bajo suelo | |||

| Montado en pared | |||

| Subterráneo / enterrado | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tasa de crecimiento se proyecta para el mercado de gestión de cables hasta 2031?

Se prevé que el mercado crezca a una CAGR del 9,95% entre 2026 y 2031.

¿Qué región añadirá demanda más rápidamente durante el período de pronóstico?

Se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 10,71% hasta 2031.

¿Qué categoría de producto se espera que crezca más rápido?

Se anticipa que los conectores de cables y prensaestopas se expandirán a una CAGR del 10,52% hasta 2031.

¿Qué segmento de usuario final posee la mayor participación en la actualidad?

TI y telecomunicaciones concentraron una participación del 28,24% en 2025.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los proveedores?

La volatilidad en los precios del acero galvanizado y el PVC comprime los márgenes, lo que lleva a los proveedores a acortar la validez de las cotizaciones y explorar alternativas de materiales compuestos.

¿Por qué las instalaciones subterráneas están ganando terreno?

Los proyectos de refuerzo de la red eléctrica y de transmisión de energía renovable favorecen los sistemas enterrados, que se prevé crecerán a una CAGR del 10,48%.

Última actualización de la página el: