Tamaño y Cuota del Mercado de Comunicaciones para el Petróleo y Gas en Alta Mar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

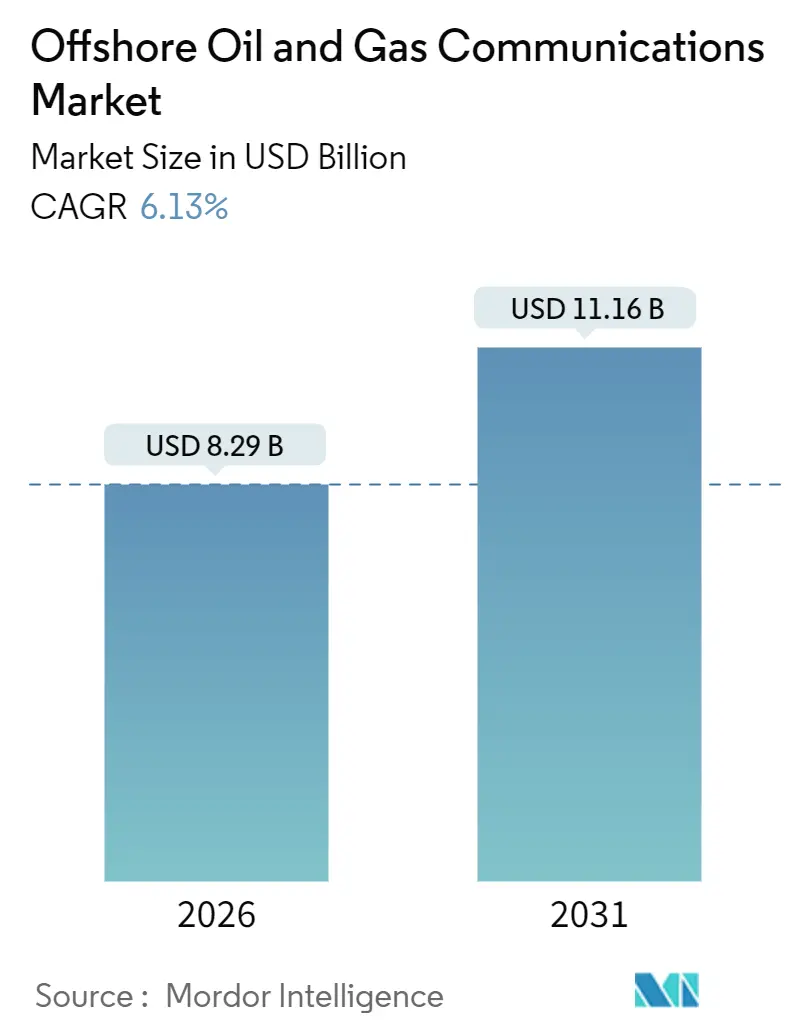

| Tamaño del Mercado (2026) | 8.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

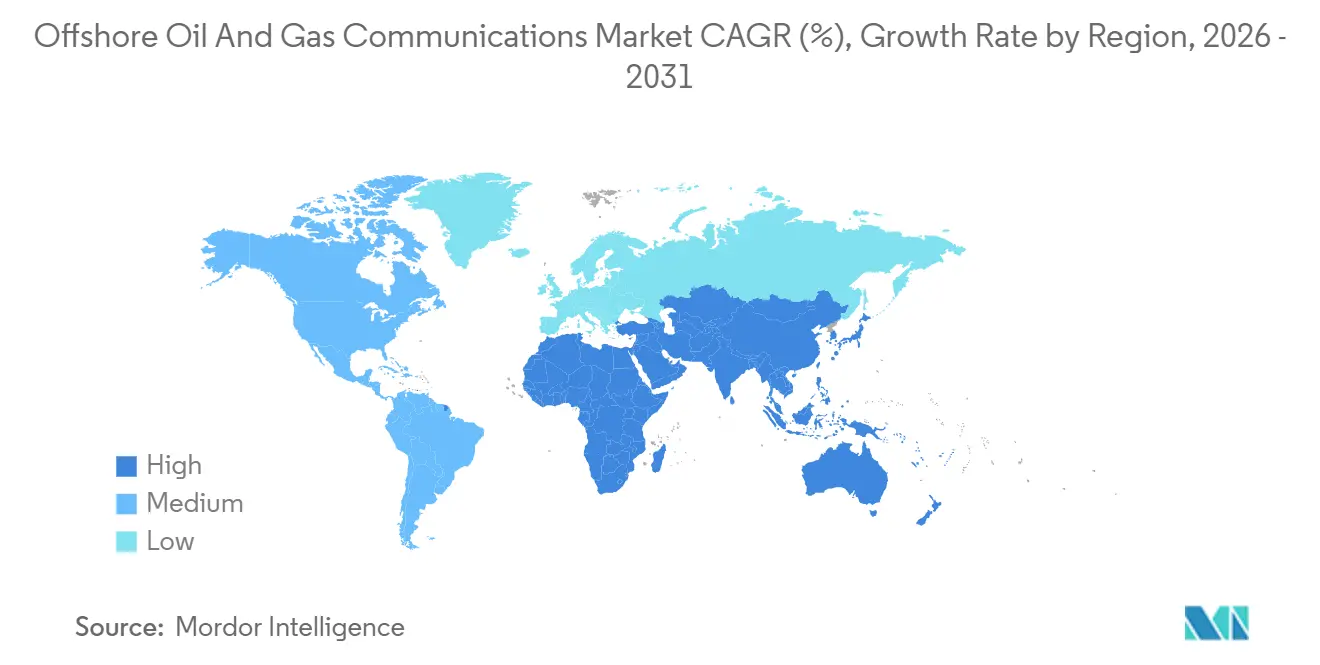

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones para el Petróleo y Gas en Alta Mar por Mordor Intelligence

El tamaño del mercado de comunicaciones para el petróleo y gas en alta mar alcanzó USD 8.290 millones en 2026 y se proyecta que ascienda a USD 11.160 millones en 2031, lo que refleja una CAGR del 6,13%. La expansión está respaldada por operadores que reemplazan los sistemas de terminal de apertura muy pequeña (VSAT) de enlace único con arquitecturas híbridas que combinan satélites en órbita terrestre baja, celdas 5G privadas y fibra submarina para habilitar análisis en tiempo real tanto en activos fijos como flotantes. Los operadores ven la conectividad como una palanca operativa que respalda los centros de mando remoto, el software de mantenimiento predictivo y los conceptos de plataformas no tripuladas, lo que reduce colectivamente el personal en alta mar e incrementa el tiempo de actividad de los equipos. Los satélites de alta capacidad están cerrando las brechas de cobertura mientras que las redes privadas 5G proporcionan latencia determinista para los sistemas instrumentados de seguridad. El crecimiento de la demanda también se correlaciona con las sanciones a proyectos de aguas profundas en Brasil y Guyana que requieren enlaces resilientes más allá de los 2.500 m de profundidad. Por último, el endurecimiento de los mandatos de ciberseguridad IEC 62443 está obligando a los propietarios de activos a actualizar los radios heredados en favor de redes definidas por software y monitorizadas que superen las auditorías regulatorias.

Conclusiones Clave del Informe

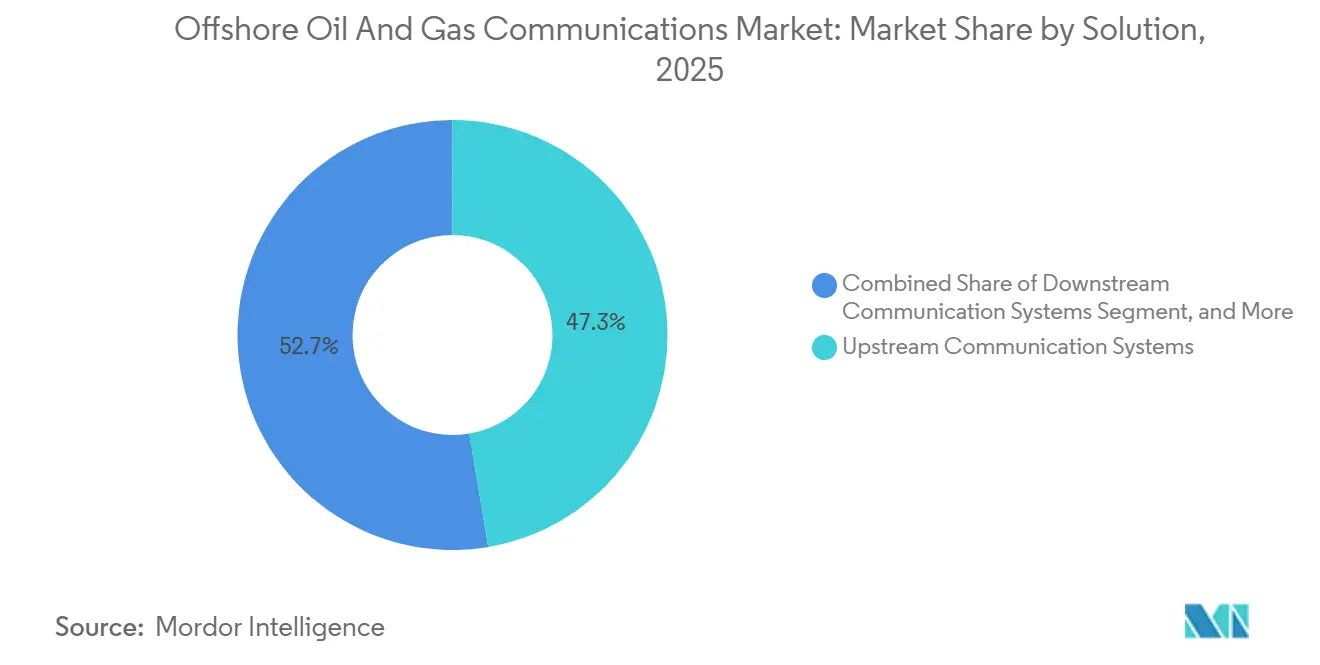

- Por solución, los sistemas upstream lideraron el mercado de comunicaciones para el petróleo y gas en alta mar con una cuota de mercado del 47,34% en 2025, mientras que los sistemas downstream avanzan a una CAGR del 6,77% hasta 2031.

- Por tecnología de red de comunicación, VSAT capturó el 39,77% del tamaño del mercado de comunicaciones para el petróleo y gas en alta mar en 2025, y las redes 5G o LTE privada se expanden a una CAGR del 6,96% hasta 2031.

- Por componente, el hardware mantuvo el 56,13% de la cuota del mercado de comunicaciones para el petróleo y gas en alta mar en 2025, y los ingresos por software aumentan a una CAGR del 6,72% hasta 2031.

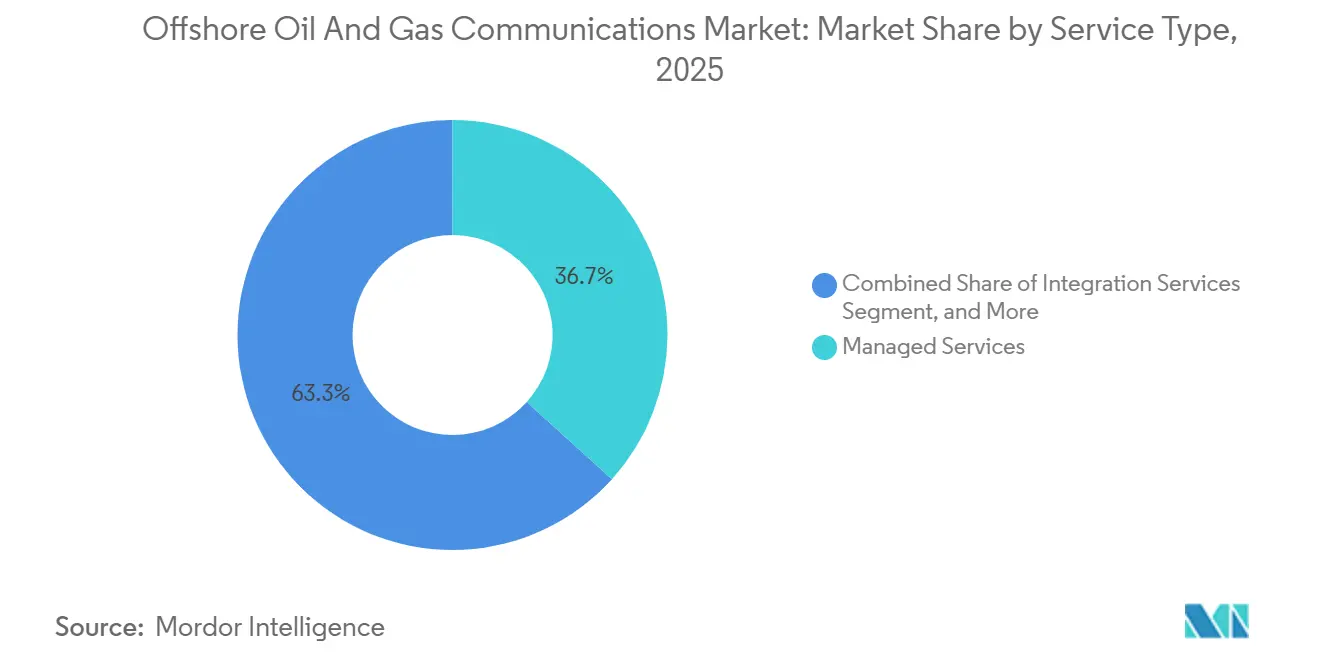

- Por tipo de servicio, los servicios gestionados representaron el 36,71% del tamaño del mercado de comunicaciones para el petróleo y gas en alta mar en 2025, mientras que los servicios de integración crecen a una CAGR del 6,93% durante el período de previsión.

- Por tipo de instalación en alta mar, las plataformas fijas comandaron el 42,39% de la cuota del mercado de comunicaciones para el petróleo y gas en alta mar en 2025, y las unidades flotantes de producción, almacenamiento y descarga están configuradas para crecer a una CAGR del 7,17% hasta 2031.

- Por geografía, Asia-Pacífico generó el 28,82% de los ingresos de 2025, pero se prevé que Oriente Medio registre una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicaciones para el Petróleo y Gas en Alta Mar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes necesidades de ancho de banda para la monitorización de plataformas en tiempo real | +1.2% | América del Norte, Europa, alta mar global | Mediano plazo (2-4 años) |

| Expansión de proyectos en aguas profundas más allá de los 2.500 m | +1.4% | América del Sur, África, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implantación de LTE privada habilitada por 5G en activos flotantes | +1.3% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Uso creciente de IA en el borde para el mantenimiento predictivo | +0.9% | Global, con vanguardia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de ciberseguridad en el sector energético | +0.7% | Europa, América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Megaconstelaciones de satélites que proporcionan enlaces de baja latencia | +1.0% | América del Sur, África, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Necesidades de Ancho de Banda para la Monitorización de Plataformas en Tiempo Real

Las unidades de perforación ahora generan conjuntos de datos de varios terabytes cada día, muy por encima de la capacidad de los enlaces VSAT de 2 Mbit/s. La adopción de celdas 5G privadas en activos como el Maersk Integrator proporcionó enlaces ascendentes de 50 Mbps en 2025, lo que permitió que el video en 4K y la telemetría de fondo de pozo lleguen a los centros en tierra en cuestión de segundos.[1]Maersk Drilling, "Maersk Integrator obtiene enlace ascendente 5G," maerskdrilling.com La visibilidad en tiempo real redujo el tiempo no productivo en pozos de aguas profundas hasta en un 20% y mejoró la retención del personal al duplicar el ancho de banda de bienestar durante los períodos de menor actividad. Los proveedores ahora ofrecen ancho de banda escalonado que prioriza el tráfico operativo, alineando el costo con la utilización.

Expansión de Proyectos en Aguas Profundas Más Allá de los 2.500 m

Los campos de aguas ultraprofundas requieren una latencia inferior a 50 ms para los controles del preventer de reventones submarino y los sistemas de posicionamiento dinámico. El programa FPSO Mero de Petrobras depende de anillos de fibra gestionados que garantizan baja latencia, mientras que la plataforma Whale de Shell añadió enlaces con triple redundancia en 2025 para proteger una producción de 100.000 barriles por día.[2]Resumen de Proyecto Subsea 7, "Red de Fibra Mero," subsea7.com La ampliación de la superficie en aguas profundas está, por tanto, acelerando los pedidos de topologías híbridas satélite-fibra y servidores en el borde que se sincronizan con clústeres de alto rendimiento en tierra.

Implantación de LTE Privada Habilitada por 5G en Activos Flotantes

Nokia y Tampnet instalaron microceldas de 3,5 GHz con licencia en ocho plataformas del Mar del Norte en 2025, lo que permitió a Aker BP retirar los lazos de bus de campo de cobre y reducir los costos de mantenimiento en un 40%. La latencia determinista del 5G admite detectores de gas portátiles, botones de emergencia inalámbricos y sensores de IoT industrial en FPSOs móviles, eliminando las restricciones de cableado que dificultan los módulos rotativos. El apoyo regulatorio, como la agilización por parte de Ofcom de los despliegues de licencias de espectro en alta mar que anteriormente se retrasaban por obstáculos de coordinación, también está acelerando la adopción.

Uso Creciente de IA en el Borde para el Mantenimiento Predictivo

Las plataformas ahora ejecutan motores de inferencia junto a los controladores lógicos programables, reduciendo la latencia de las alertas de horas a segundos. El piloto de 2024 de Murphy Oil predijo fallos en las cajas de engranajes con 72 horas de antelación, evitando tres paradas valoradas en un estimado de USD 18 millones. Los proveedores cobran tarifas de suscripción por módulos de IA en contenedores a un ritmo que está incrementando los ingresos por software más rápido que las ventas de hardware. Aunque la inferencia se ejecuta localmente, el reentrenamiento de modelos genera picos episódicos de ancho de banda que los proveedores de servicios gestionados deben acomodar mediante políticas dinámicas de calidad de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación de la señal en banda Ka por condiciones meteorológicas adversas | -0.8% | Atlántico Norte, Mar del Norte, Océano Austral | Corto plazo (≤ 2 años) |

| Elevado CAPEX de las redes troncales de fibra submarina | -1.1% | Golfo de México, presal de Brasil, África Occidental, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Asignación limitada de espectro en bloques en alta mar | -0.5% | Indonesia, India, Nigeria, Angola, Argentina | Mediano plazo (2-4 años) |

| Escasez de técnicos de RF dispuestos a trabajar en alta mar | -0.6% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Degradación de la Señal en Banda Ka por Condiciones Meteorológicas Adversas

La banda Ka ofrece mejoras de rendimiento diez veces superiores, pero experimenta desvanecimiento por lluvia que reduce la disponibilidad por debajo del 95% durante tormentas severas. Las plataformas del Mar del Norte registraron históricamente 120 horas de interrupciones en banda Ka cada año frente a las 30 horas en banda Ku. Los operadores ahora despliegan puertas de enlace de diversidad de sitio y terminales multiórbitales para mantener la continuidad; sin embargo, los riesgos residuales disuaden a las cargas de trabajo totalmente sensibles a la latencia de migrar fuera de la banda Ku.[3]Actualización para Inversores de Baker Hughes, "IA en el Borde en Alta Mar," bakerhughes.com

Elevado CAPEX de las Redes Troncales de Fibra Submarina

La instalación de fibra blindada a un costo de entre USD 50.000 y USD 100.000 por kilómetro sitúa los enlaces de 200 km en un rango de USD 10 a USD 20 millones. El cable Whale de Shell, finalizado en 2025 con un presupuesto de USD 18 millones, solo es viable para campos con ciclos de vida de varias décadas y altas tasas de producción. Los operadores más pequeños suelen aplazar las actualizaciones de fibra porque la disponibilidad de embarcaciones y los permisos de trabajo en caliente alargan los horizontes de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Upstream Domina, el Downstream se Acelera

El segmento upstream del mercado de comunicaciones para el petróleo y gas en alta mar representó el 47,34% del tamaño del mercado en 2025, lo que refleja una fuerte asignación de capital a los activos de exploración y producción, donde los datos en tiempo real mejoran directamente la eficiencia de la perforación. La telemetría en el borde procedente de las terminaciones inteligentes de pozos, ahora integradas en el 60% de los nuevos pozos en aguas profundas, ancla la demanda de enlaces de alto ancho de banda continuo.

Las instalaciones downstream, aunque más pequeñas en la actualidad, están previstas para crecer a una CAGR del 6,77% hasta 2031, ya que las refinerías añaden redes inalámbricas de 10.000 sensores para la monitorización de emisiones y fugas, generando cargas de comunicación que se aproximan a las de las instalaciones upstream. Los operadores midstream también están encargando cables de detección de fibra óptica que detectan en tiempo real los eventos de intrusión en tuberías, extendiendo el mercado de comunicaciones para el petróleo y gas en alta mar hacia los nichos de monitorización de la integridad de los oleoductos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Red de Comunicación: VSAT Lidera, 5G y LTE Privada se Disparan

VSAT mantuvo una ventaja de ingresos del 39,77% en 2025 porque una antena de 1,2 m puede instalarse en pocos días, lo que permite la puesta en marcha rápida de nuevas plataformas. La tecnología, por tanto, ancla los calendarios de puesta en marcha remota para pozos exploratorios, consolidando su dominio en el mercado de comunicaciones para el petróleo y gas en alta mar.

Ese dominio se está debilitando a medida que las redes 5G y LTE privada se expanden a una CAGR del 6,96%, impulsadas por asignaciones de espectro con licencia que proporcionan latencia predecible para los lazos de seguridad y el IoT industrial. Mientras tanto, la fibra sigue siendo el límite máximo de ancho de banda donde la economía lo permite, como ejemplifica el cable de 120 km de Johan Sverdrup de Equinor, que reemplazó por completo los enlaces VSAT.

Por Componente: El Hardware Domina, el Software Gana Impulso

El hardware representó el 56,13% de los ingresos de 2025, ya que cada plataforma sigue requiriendo antenas, radios y cableado que puede costar entre USD 0,5 y USD 2 millones por sitio. Esta base de hardware respalda una gran parte del mercado de comunicaciones para el petróleo y gas en alta mar, incluso cuando las adquisiciones van cambiando gradualmente hacia modelos de gastos operativos.

El software, por otro lado, se expande a una CAGR del 6,72%, ya que los proveedores otorgan licencias de análisis, suites de gestión de redes y pilas de ciberseguridad que aportan valor independientemente del hardware físico. Los precios por suscripción se alinean con las métricas de tiempo de actividad de producción, convirtiendo las licencias únicas en flujos de ingresos a largo plazo.

Por Tipo de Servicio: Los Servicios Gestionados Lideran, los Servicios de Integración se Aceleran

Los servicios gestionados representaron el 36,71% de los ingresos por servicios en 2025, ya que los operadores prefieren externalizar la monitorización y la resolución de problemas de red las 24 horas del día, los 7 días de la semana a proveedores como Harris CapRock. Este modelo transfiere el riesgo de rendimiento a los proveedores y libera a los operadores de la necesidad de contar con especialistas en RF, que escasean.

Los servicios de integración, que crecen a una CAGR del 6,93%, abordan la complejidad de convertir 1.000 lazos analógicos heredados en tráfico basado en Ethernet en activos existentes. Los estudios de coordinación de espectro y los proyectos de segmentación de VLAN mantienen, por tanto, a los integradores de sistemas especializados con plena carga de trabajo durante todo el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Instalación en Alta Mar: Las Plataformas Fijas Lideran, las FPSO se Disparan

Las plataformas fijas representaron el 42,39% de las instalaciones en 2025, respaldadas por décadas de desarrollos de chaquetas en el Golfo de México y el Mar del Norte que proporcionan posiciones de montaje estables para antenas de microondas y antenas en matriz de fase. Su condición de madurez sustenta un ciclo básico de reemplazo de hardware dentro del mercado de comunicaciones para el petróleo y gas en alta mar.

Las embarcaciones flotantes de producción, almacenamiento y descarga, sin embargo, están configuradas para crecer a una CAGR del 7,17%, ya que países como Brasil y Guyana sancionan campos en aguas profundas que solo pueden monetizarse con unidades de procesamiento móviles. Esta tendencia intensifica la demanda de terminales satelitales omnidireccionales y celdas 5G privadas que mantengan la conectividad mientras las FPSO giran en torno a sus toretas.

Análisis Geográfico

Asia-Pacífico generó el 28,82% de los ingresos de 2025, impulsado por Petronas, ONGC y CNOOC, que están modernizando sus envejecidas flotas de plataformas autoelevables con enlaces de fibra hasta la plataforma de perforación y LTE privada que alimentan centros de operaciones remotas en Kuala Lumpur, Bombay y Shenzhen. Las aprobaciones gubernamentales de espectro generalmente están simplificadas en Malasia, lo que permite que los ensayos pasen del laboratorio al campo en menos de 6 meses. América del Norte mantiene su estatus como banco de pruebas tecnológico. La plataforma Anchor de Chevron en el Golfo de México combina satélites en órbita terrestre baja con una malla 5G que enruta el tráfico de seguridad de alta prioridad a través de enlaces celulares mientras relega los datos no críticos a los circuitos VSAT. La resiliencia ante huracanes sigue siendo un impulsor central, lo que lleva a instalaciones de antenas de doble órbita que mantienen la disponibilidad cerca del 99,9%.

Europa sigue invirtiendo en modernizaciones de fibra submarina. El cable de 120 km de Equinor a Johan Sverdrup, completado a finales de 2024, permitió al operador desmantelar los enlaces geoestacionarios y reducir los costos anuales de ancho de banda en un 60%. La Directiva NIS2, vigente desde 2024, impulsa aún más a los operadores a adoptar servicios de seguridad gestionados que monitoricen el tráfico de tecnología operativa en busca de anomalías. Oriente Medio es el mercado regional de más rápido crecimiento con una perspectiva de CAGR del 7,11%. La adjudicación por parte de Saudi Aramco en 2025 de contratos de 5G privada por valor de USD 180 millones para 15 plataformas de gas señala el apetito regional por los conceptos de plataformas no tripuladas que dependen de enlaces continuos de clase gigabit. ADNOC está siguiendo el mismo camino en los proyectos Zakum y Hail, incorporando pasarelas de ciberseguridad para cumplir con la norma IEC 62443.

América del Sur se beneficia del auge del presal de Brasil. El acuerdo de siete años y USD 120 millones de Petrobras con Speedcast cubre 12 FPSOs que transmiten datos de yacimientos en tiempo real a centros de análisis en tierra, asegurando ingresos por servicios de larga duración. Los operadores más pequeños en Guyana y Surinam utilizan Starlink Maritime para evitar el CAPEX de los contratos VSAT fijos. África sigue siendo un mercado fragmentado. Los operadores angoleños aún dependen del VSAT tradicional en banda Ku porque las estaciones de aterrizaje de fibra en la costa son escasas, mientras que las empresas independientes nigerianas están probando antenas de panel plano de Kymeta para reducir el espacio en cubierta. La claridad regulatoria sobre el espectro en alta mar sigue siendo un cuello de botella que puede añadir hasta 12 meses a los plazos de despliegue en Nigeria y Angola.

Panorama regulatorio

Las comunicaciones de petróleo y gas en alta mar se sitúan dentro de un marco de cumplimiento estratificado que abarca normas de seguridad marítima, licencias de telecomunicaciones nacionales y ciberseguridad de infraestructura crítica. En el plano cibernético, la Directiva NIS2 de la UE, vigente desde 2024, ha endurecido los requisitos de monitoreo continuo y preparación ante incidentes en las redes de tecnología operativa en alta mar, reforzando el uso de controles alineados con IEC 62443 para la auditabilidad.

En el plano de la infraestructura, las aprobaciones para la conectividad submarina y en alta mar se superponen cada vez más con revisiones de seguridad nacional y resiliencia. En Estados Unidos, la FCC abrió una revisión importante de las normas sobre cables submarinos mediante un proceso normativo de 2024, añadiendo un mayor escrutinio en torno a la propiedad, la seguridad de la red y las obligaciones de fiabilidad para los sistemas de cable que dan servicio a cuencas en alta mar. La gobernanza técnica también se apoya en normas de ingeniería offshore ampliamente utilizadas, como NORSOK (para diseño y pruebas) y las especificaciones maestras de los operadores, que determinan la calificación de proveedores, la documentación y las pruebas de aceptación en redes híbridas multiproveedor, incluidos los requisitos maestros de telecomunicaciones de Petrobras para las FPSO.

Análisis de la cadena de valor

La cadena de valor comienza con los fabricantes de equipos originales de infraestructura de conectividad y los proveedores de componentes, incluidos terminales y antenas satelitales, componentes de RAN y núcleo de LTE/5G privado, equipos de redes industriales y sistemas de voz y megafonía/anuncios generales reforzados. Luego se extiende a proveedores especializados en infraestructura submarina y en alta mar que construyen troncales de fibra, umbilicales submarinos de energía y fibra, y cobertura de radio en alta mar. Los integradores de sistemas y contratistas marinos ensamblan todo esto en arquitecturas listas para plataformas, cubriendo ingeniería de áreas peligrosas, planificación del espectro y migraciones de instalaciones existentes; Semco Maritime y Zenitel son ejemplos de especialistas en integración y equipos activos en las comunicaciones offshore.

La prestación de servicios y las operaciones conforman la parte descendente de la cadena. Los operadores satelitales y los proveedores de conectividad marítima suministran capacidad en LEO/MEO/GEO, mientras que los operadores de redes offshore proporcionan backhaul, cobertura 4G/5G en alta mar y servicios gestionados desde centros de operaciones de red en tierra. Los modelos de construcción y operación se están expandiendo junto con las construcciones de capex tradicionales, como lo ilustra Tampnet al ampliar la fibra submarina y la cobertura 4G/5G en alta mar para desarrollos en aguas profundas, y Alcatel Submarine Networks al suministrar infraestructura submarina de control, energía y comunicaciones en DC/FO para campos offshore. Las principales limitaciones siguen siendo las ventanas de buques y clima para la instalación submarina, los plazos regulatorios y de licencias de espectro, y la elevada economía unitaria del despliegue de fibra en aguas profundas.

Panorama Competitivo

El mercado de comunicaciones para el petróleo y gas en alta mar está moderadamente fragmentado. Los cinco principales proveedores, Inmarsat, Hughes Network Systems, Nokia, Ericsson y ABB, tienen en conjunto una cuota de ingresos de aproximadamente el 40%, dejando un amplio espacio para los operadores de satélites regionales, los especialistas en cables submarinos y las empresas de integración. El modelo de tarifa plana de Starlink Maritime a USD 5.000 al mes ha obligado a los proveedores de VSAT establecidos a introducir niveles basados en el uso que erosionan los márgenes entre un 10% y un 15%. Los proveedores de equipos ahora favorecen los contratos basados en resultados. El LTE privada certificada ATEX Zona 1 de Nokia, por ejemplo, reemplazó las mallas Wi-Fi en 25 plataformas del Mar del Norte, garantizando latencia determinista para los sistemas de seguridad. El Sistema de Asesoramiento Marino Ability de ABB combina computación en el borde con ancho de banda satelital, reduciendo la complejidad de integración para los operadores de FPSO.

Las solicitudes de patentes subrayan la presión innovadora. Ericsson presentó 12 patentes en 2024-2025 sobre segmentación de red que divide una sola radio 5G en carriles virtuales con rendimiento garantizado para el control de perforación, el bienestar de la tripulación y el video de vigilancia. Las empresas de cables submarinos como Subsea 7 capturan la demanda de nicho en proyectos emblemáticos, pero se enfrentan a límites de adopción porque el costo de instalación puede superar los USD 100.000 por kilómetro. Las habilidades de integración son un elemento diferenciador. Harris CapRock opera centros de operaciones de red multiinquilino que monitorean los enlaces de más de 50 activos en alta mar, ayudando a cubrir una brecha de mano de obra creada por una tasa de vacantes del 22% en los roles de RF en alta mar en 2025. Redline Communications mantiene un nicho de microondas para las plataformas del Mar del Norte estrechamente agrupadas que desean latencia inferior a 3 ms sin el CAPEX de la fibra.

Líderes del Sector de Comunicaciones para el Petróleo y Gas en Alta Mar

ABB Ltd

Alcatel-Lucent Submarine Networks

AT&T Inc.

Baker Hughes Co.

CommScope Holding Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La hibridación está generando demanda en integración, servicios gestionados y operaciones habilitadas por el edge, ya que los operadores reemplazan el VSAT de enlace único por satélite multiorbital más LTE/5G privado y fibra submarina donde la economía lo permite. Este espacio en blanco es visible en programas específicos, incluido Petrobras, que reveló en mayo de 2026 un plan para conectar siete nuevas FPSO utilizando la capacidad SES O3b mPOWER, ampliando el alcance para terminales satelitales, segmentación de red a bordo y contratos de conectividad gestionada de larga duración en todo el presal brasileño.

Las expansiones de fibra en aguas profundas y de cobertura celular en alta mar también están abriendo espacio para operadores de redes offshore llave en mano y proveedores de infraestructura submarina, especialmente en cuencas donde los centros de operaciones remotos se están vinculando más estrechamente con datos offshore en tiempo real. En junio de 2026, Tampnet informó contratos para dos desarrollos en aguas profundas del Golfo de México que incluyen una importante extensión de fibra submarina y una cobertura 4G/5G en alta mar más amplia, lo que apunta a una adquisición activa orientada a un backhaul resiliente en lugar de incrementos incrementales de ancho de banda. Otra oportunidad adyacente es la continuidad de datos entre el fondo marino y la superficie para sensores y robótica submarinos residentes, donde los esfuerzos de estandarización como IWIS para interfaces de pozos y submarinas respaldan la interoperabilidad multiproveedor y reducen la dependencia de un solo proveedor para los operadores que modernizan activos existentes.

Desarrollos recientes del sector

- Junio de 2026: ABB obtuvo un contrato para modernizar los sistemas de automatización y control en la plataforma offshore Buzzard en el Mar del Norte del Reino Unido, operada por CNOOC Petroleum Europe. El alcance respalda las comunicaciones de la plataforma y la resiliencia del control mediante sistemas actualizados y soporte de ciclo de vida, reforzando el ciclo de renovación de las redes industriales offshore en activos maduros.

- Julio de 2025: Alcatel Submarine Networks recibió un contrato de Equinor para suministrar e instalar infraestructura submarina de control, energía y comunicaciones en DC/FO para el campo Fram Sor, con conexión a Troll C. El enfoque de DC más fibra reduce la complejidad topside y mejora la conectividad submarina, favoreciendo una adopción más amplia de arquitecturas integradas de energía y comunicaciones submarinas en desarrollos offshore.

- Diciembre de 2024: Alcatel Submarine Networks recibió una notificación para proceder por parte de Northern Endurance Partnership para infraestructura de cable submarino DC/FO en el proyecto de captura de carbono de Teesside, Reino Unido. Aunque está vinculado a CCUS, el despliegue impulsa capacidades de energía y comunicaciones submarinas de grado offshore que se trasladan a cadenas de suministro y capacidad de instalación de infraestructura energética offshore adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el equipo de comunicaciones, el software y los servicios relacionados utilizados para conectar activos de petróleo y gas en alta mar con salas de control en tierra y otros emplazamientos offshore, respaldando sistemas de voz, datos y operativos en entornos marinos.

Exclusiones del alcance: excluimos el gasto general en TI empresarial que no está dedicado a la conectividad offshore, junto con las comunicaciones de yacimientos petrolíferos puramente terrestres utilizadas únicamente dentro de instalaciones en tierra.

Descripción general de la segmentación

- Por Solución

- Sistemas de Comunicación Upstream

- Sistemas de Comunicación Midstream

- Sistemas de Comunicación Downstream

- Por Tecnología de Red de Comunicación

- Red de Comunicación Celular

- Red de Comunicación VSAT

- Red de Comunicación Basada en Fibra Óptica

- Red de Comunicación de Microondas

- 5G/LTE Privada

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Servicio

- Servicios Gestionados

- Servicios Profesionales

- Servicios de Mantenimiento y Soporte

- Servicios de Integración

- Por Tipo de Instalación en Alta Mar

- Plataformas de Perforación

- Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO)

- Plataformas de Producción Fija

- Embarcaciones de Apoyo y Barcos de Suministro

- Sistemas de Producción Submarina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de demanda para la actividad offshore y la huella de comunicaciones que normalmente la acompaña. Nos referimos a fuentes públicas como la Administración de Información Energética de EE. UU. para el contexto de la actividad de petróleo y gas offshore, la Oficina de Seguridad y Cumplimiento Ambiental para señales de incidentes y cumplimiento offshore, y la Asociación Internacional de Productores de Petróleo y Gas para prácticas de seguridad y operación que definen las necesidades de comunicaciones.

Para mantener el modelo vinculado a señales observables, también utilizamos elementos como rondas nacionales de licencias offshore y portales regulatorios, estadísticas oficiales de aduanas y comercio para categorías de equipos relevantes, y publicaciones revisadas por pares sobre ingeniería offshore y telecomunicaciones marítimas que describen patrones de despliegue. Los informes anuales de los operadores, las presentaciones de resultados y los anuncios de proyectos nos ayudan a seguir los programas digitales offshore, las actualizaciones de conectividad y los ciclos de mantenimiento. Cuando es necesario, se utilizan datos de suscripción de pago sobre finanzas de empresas y una base de datos global de contratos y licitaciones para contrastar la dirección de los ingresos y el momento de los proyectos. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también recurrimos a referencias públicas adicionales para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que realmente se compra para la conectividad offshore y cómo se distribuyen los presupuestos entre redes, equipos y servicios. Entrevistamos a operadores offshore, proveedores de servicios de comunicaciones, integradores de sistemas y especialistas a nivel de componentes en APAC, EMEA y América, y utilizamos estas aportaciones para confirmar el momento de adopción, la dirección de los precios y los ciclos de actualización realistas para los activos offshore.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 56% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica descendente en la que las señales de actividad offshore y de base instalada se reconstruyen en un conjunto de demanda de comunicaciones, y luego el gasto se asigna entre las soluciones que normalmente se requieren en alta mar. El modelo se somete a pruebas de resistencia mediante aproximaciones ascendentes selectivas, como precios muestreados por enlace o sitio, verificaciones de canal sobre estructuras de contrato típicas y verificaciones del lado del proveedor sobre lo que se despliega por plataforma o buque.

Los insumos que importan en este mercado incluyen el número y la combinación de plataformas de producción offshore y plataformas de perforación, la proporción de proyectos en aguas profundas (que modifica los requisitos de red), las necesidades típicas de ancho de banda y tiempo de actividad para datos operativos y bienestar de la tripulación, el ritmo de los programas de digitalización offshore, y la disponibilidad de backhaul satelital y de fibra por cuenca. Dado que los precios y los volúmenes no se mueven de forma lineal, también seguimos los ciclos de renovación de contratos de servicio y las tasas de reemplazo de equipos, y luego los ajustamos utilizando la orientación compartida por los entrevistados.

La previsión se realiza principalmente mediante análisis de escenarios respaldado por opiniones de expertos sobre la dirección del capex offshore, la aprobación de proyectos y el momento previsto de actualización, y luego se contrasta con los patrones históricos de gasto. Cuando los insumos ascendentes son incompletos para cuencas más pequeñas o activos más antiguos, cubrimos las brechas utilizando arquetipos de activos comparables y supuestos de utilización conservadores, y luego revisamos estos supuestos durante la validación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de verificaciones independientes, incluidos los recuentos de activos offshore, las carteras de proyectos y el gasto implícito por sitio conectado, lo que ayuda a detectar valores que se alejan demasiado del comportamiento real de adquisiciones. Los valores atípicos se señalan, se revisan los supuestos impulsores y, si la variación es significativa, volvemos a contactar a participantes seleccionados para confirmar si el problema es de alcance, momento o precio.

Antes de la aprobación final, el modelo y los supuestos clave se revisan en etapas por otro analista, y cualquier cambio se documenta para que el camino desde los insumos hasta los totales se mantenga claro. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos importantes que cambien la actividad offshore, la adopción de tecnología o las señales de precios. Antes de la entrega, un analista realiza una revisión adicional para que los clientes reciban la visión más actualizada.

Tamaño del mercado de comunicaciones de petróleo y gas offshore de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para las comunicaciones de petróleo y gas offshore pueden parecer muy dispares, incluso cuando el nombre del tema suena similar, porque las empresas no siempre contabilizan los mismos activos y líneas de gasto offshore. Las diferencias suelen provenir de cómo se define la comunicación, de cómo se convierten los contratos de servicio plurianuales en valor anual y de la rapidez con la que se supone que se expandirá la actividad de proyectos offshore.

Algunas estimaciones incorporan un gasto digital y de ciberseguridad más amplio vinculado a las operaciones offshore e incluso partes de las redes empresariales en tierra. Para Mordor Intelligence, los ingresos se contabilizan solo cuando están directamente vinculados a la entrega de conectividad offshore (redes, equipos relacionados y servicios asociados), lo que mantiene el total alineado con los volúmenes de despliegue offshore y el calendario de renovación de contratos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,29 mil millones de USD (2026) | |

| Plataforma Industrial A | 4,06 mil millones de USD (2025) | Utiliza un año base diferente y un conjunto de gasto más limitado, y el alcance mostrado está fuertemente orientado por tipo de tecnología, lo que puede subestimar los servicios integrados y los despliegues multirred comunes en el entorno offshore. |

| Editorial de Mercado B | 2,45 mil millones de USD (2025) | Presenta una narrativa amplia de soluciones, pero las cifras visibles implican una definición más estricta de conectividad pagada, y puede excluir partes de las comunicaciones de operaciones offshore que se encuentran dentro de contratos de servicio a largo plazo y programas de actualización. |

La dispersión en la tabla se explica principalmente por el alcance y la elección del año base, y luego por cómo se tratan en el total los contratos con alto componente de servicios. Al mantener el dimensionamiento vinculado a las señales de activos offshore y contrastar los precios y los ciclos de renovación mediante insumos primarios, nuestros totales permanecen trazables a factores repetibles de la actividad offshore.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comunicaciones para el petróleo y gas en alta mar en 2026?

El tamaño del mercado de comunicaciones para el petróleo y gas en alta mar alcanzó USD 8.290 millones en 2026 y se prevé que crezca de forma constante a una CAGR del 6,13%.

¿Qué tecnología de comunicación es la de más rápido crecimiento para las plataformas en alta mar?

Las redes 5G y LTE privada son las opciones de más rápido crecimiento, avanzando a una CAGR del 6,96%, ya que los operadores buscan latencia determinista y fiabilidad del espectro con licencia.

¿Por qué las FPSO están generando nueva demanda de conectividad?

Las embarcaciones flotantes de producción trabajan en campos de aguas profundas donde las estructuras fijas son imposibles, por lo que dependen de enlaces híbridos de satélite y 5G que funcionan mientras la embarcación cambia de rumbo, impulsando un crecimiento del segmento con una CAGR del 7,17%.

¿Cuál es la mayor restricción que afecta a los servicios satelitales en banda Ka en alta mar?

El intenso desvanecimiento por lluvia en cuencas con condiciones meteorológicas adversas como el Mar del Norte puede reducir la disponibilidad en banda Ka por debajo del 95%, lo que lleva a los operadores a mantener respaldos de doble banda o multiórbitales.

¿Qué región tiene previsto expandirse más rápido hasta 2031?

Se proyecta que Oriente Medio registre una CAGR del 7,11% debido a los grandes despliegues de 5G privada en los nuevos proyectos de gas de Saudi Aramco y ADNOC.

¿Cómo están afectando las normas de ciberseguridad a las redes en alta mar?

Regulaciones como la norma IEC 62443 y la Directiva NIS2 europea exigen la monitorización continua del tráfico de tecnología operativa, lo que impulsa a los operadores a adoptar servicios de seguridad gestionados y cortafuegos de próxima generación.

Última actualización de la página el: