Tamaño y Cuota del Mercado de Gestión de Gastos de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Gastos de Telecomunicaciones por Mordor Intelligence

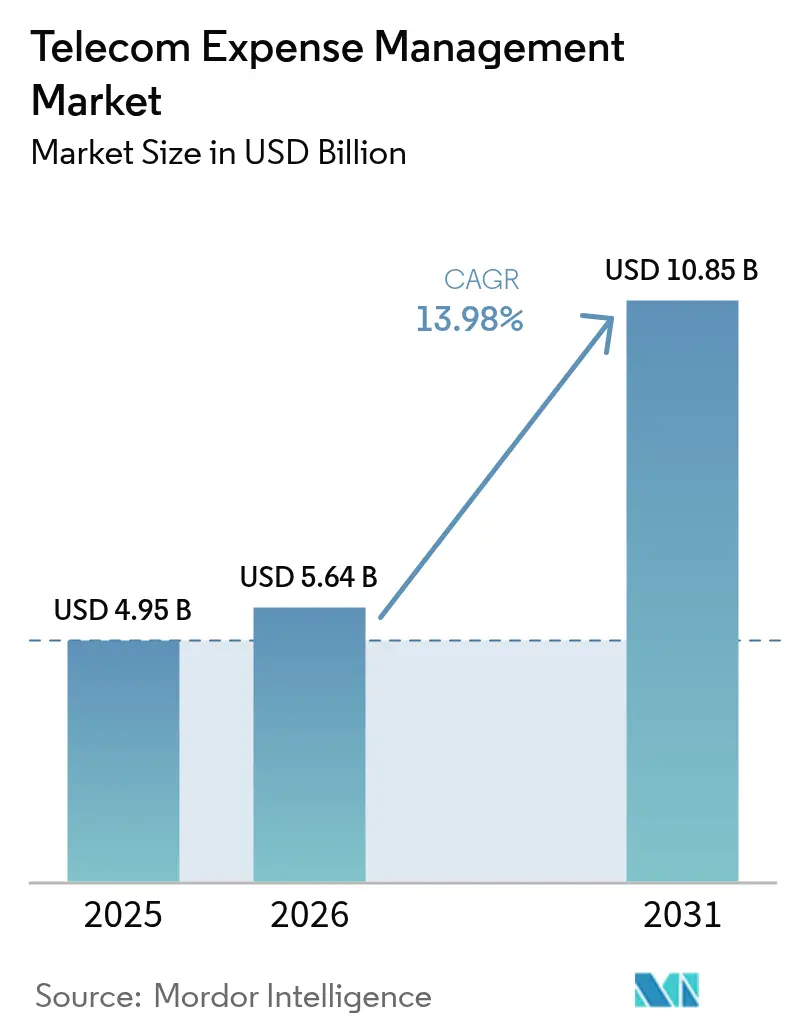

El tamaño del Mercado de Gestión de Gastos de Telecomunicaciones fue valorado en USD 4,95 mil millones en 2025 y se estima que crecerá desde USD 5,64 mil millones en 2026 hasta alcanzar USD 10,85 mil millones para 2031, a una CAGR del 13,98% durante el período de previsión (2026-2031).

Las limitaciones de capacidad en los procesos tradicionales de control de costes, el avance hacia implementaciones de redes 5G privadas y en el borde, y los nuevos mandatos de informes de Alcance 3 mantienen en marcha el motor de crecimiento. Las empresas consideran ahora la visibilidad unificada en servicios de línea fija, inalámbricos, en la nube y SaaS como una necesidad operativa imprescindible y no como un complemento financiero, un cambio reforzado por la consolidación de proveedores y las oleadas de adopción de servicios gestionados. América del Norte sigue siendo el ancla de la demanda gracias a los estrictos regímenes regulatorios y los equipos de adquisiciones maduros, mientras que la aceleración digital de Asia-Pacífico y el auge de suscriptores 5G impulsan la expansión regional más rápida. Los ciclos de mayor presión sobre los costes, el auge de los análisis predictivos para la optimización en tiempo real y las crecientes obligaciones de informes de sostenibilidad amplían colectivamente las categorías de gasto direccionables, reforzando el potencial alcista a largo plazo integrado en el mercado de gestión de gastos de telecomunicaciones.

Conclusiones Clave del Informe

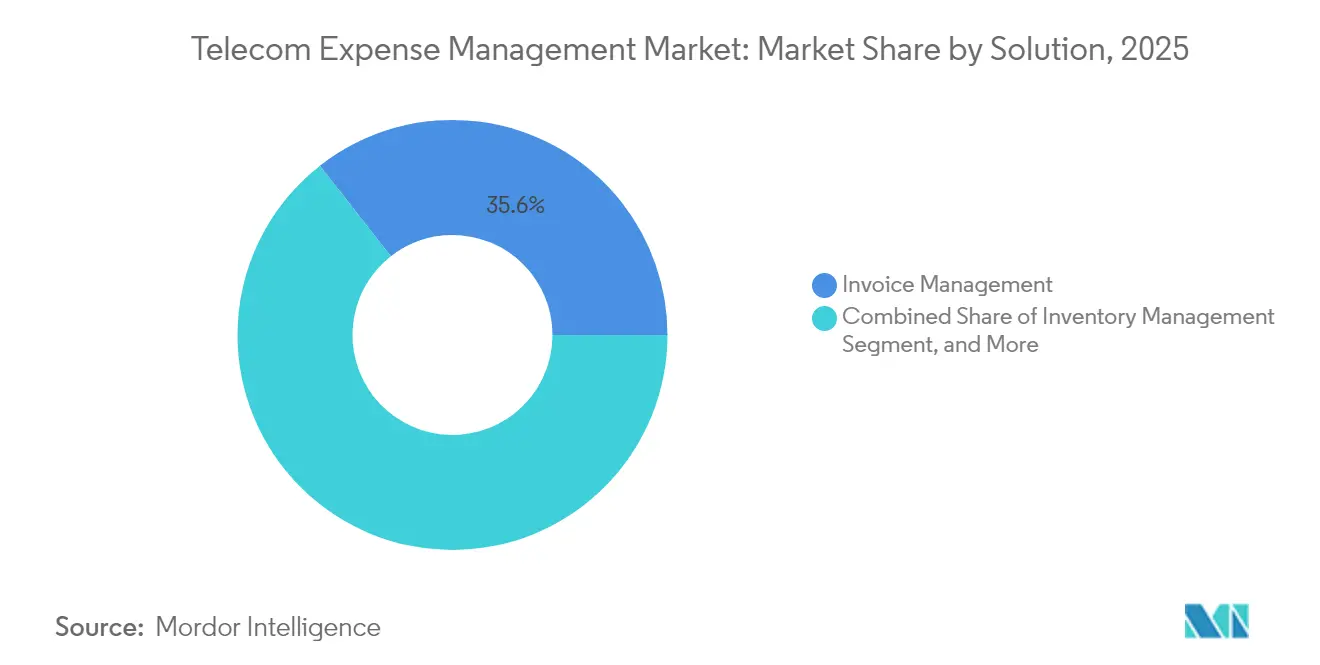

- Por solución, la gestión de facturas lideró con el 35,57% de la cuota del mercado de gestión de gastos de telecomunicaciones en 2025, mientras que se proyecta que la gestión y los informes de uso crecerán a una CAGR del 14,04% hasta 2031.

- Por modelo de prestación de servicios, el segmento de servicios gestionados representó el 41,82% del tamaño del mercado de gestión de gastos de telecomunicaciones en 2025; los servicios en la nube alojados ofrecen el mayor potencial con una CAGR del 14,15% hasta 2031.

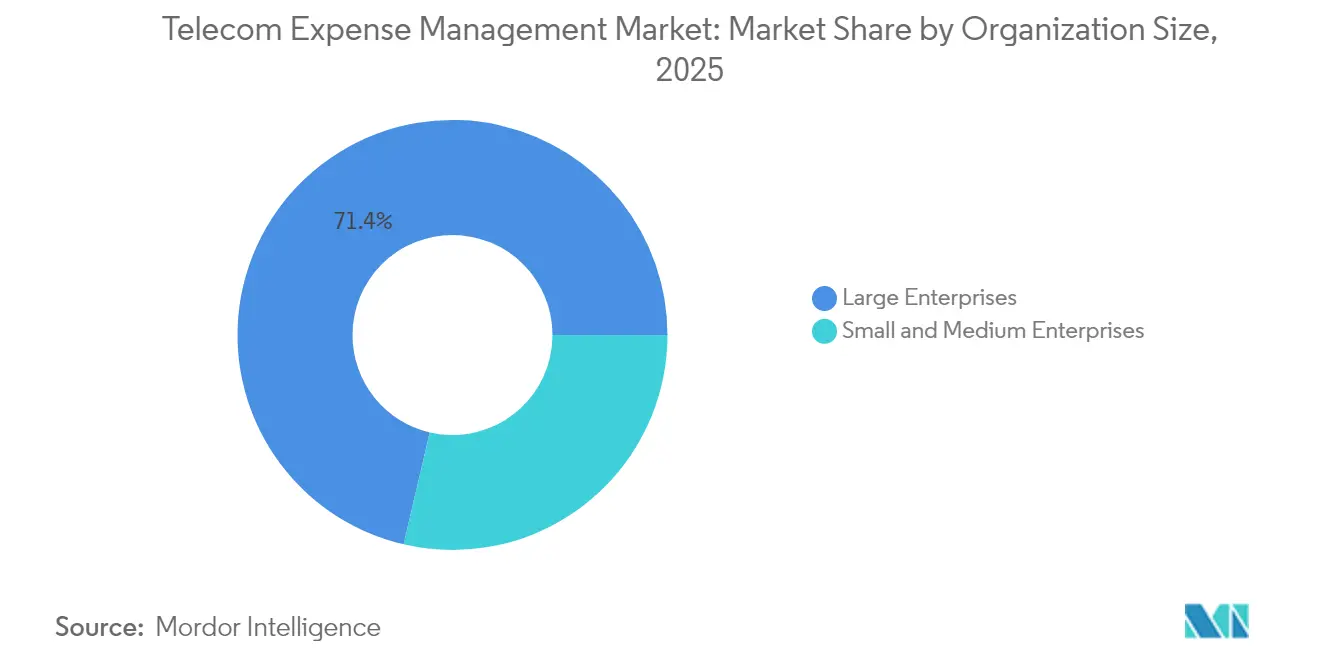

- Por tamaño de organización, las grandes empresas representaron el 71,35% del tamaño del mercado de gestión de gastos de telecomunicaciones en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 14,05% hasta 2031.

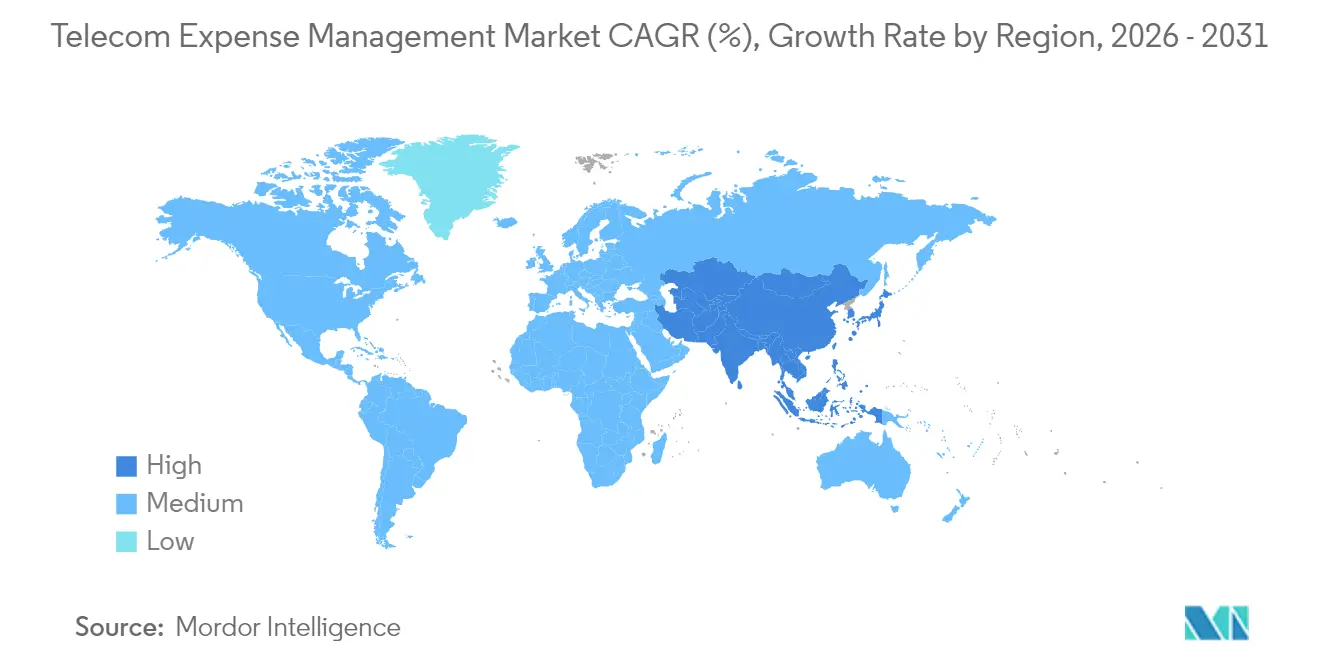

- Por geografía, América del Norte captó el 35,42% de los ingresos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 14,18% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Gastos de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de BYOD y adopción de la fuerza laboral móvil | +2.1% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad de visibilidad del gasto en telecomunicaciones y complejidad tarifaria | +2.8% | Global | Corto plazo (≤ 2 años) |

| Cambio de CapEx a OpEx a través de servicios gestionados | +1.9% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de IA/análisis para la auditoría automatizada de facturas | +2.3% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Redes 5G privadas que crean nuevas categorías de gasto | +1.7% | Asia-Pacífico y América del Norte, expansión a la UE | Largo plazo (≥ 4 años) |

| Presión de sostenibilidad para los informes de uso de telecomunicaciones de Alcance 3 | +1.4% | UE y América del Norte, expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Visibilidad del Gasto en Telecomunicaciones y Complejidad Tarifaria

Los ecosistemas híbridos de redes privadas, cargas de trabajo en el borde e IoT crean capas de facturación que los procesos manuales no pueden conciliar a escala. Las auditorías de Valicom muestran tasas de error en más del 35% de las facturas de telecomunicaciones, afectando la precisión de las tarifas, las líneas sin uso y los servicios al final de su vida útil. [1]Valicom, "Informe de Referencia de Auditoría de Facturas de Telecomunicaciones," valicomcorp.comLos paquetes de 5G y nube basados en el consumo intensifican el riesgo de facturas sorpresa, lo que obliga a los equipos de finanzas y redes a migrar hacia paneles de control en tiempo real que combinan la telemetría de uso con puntos de referencia predictivos. La migración de los operadores a la segmentación de red basada en API añade otro conjunto de variables, desafiando a las empresas a mantenerse al día con las estructuras tarifarias en cascada. Los directores financieros también enfrentan obligaciones de cumplimiento que requieren la asignación de costes por unidad de negocio y jurisdicción, acelerando el cambio del seguimiento en hojas de cálculo a plataformas especializadas del mercado de gestión de gastos de telecomunicaciones.

Integración de IA/Análisis para la Auditoría Automatizada de Facturas

La inteligencia artificial reorienta la supervisión de gastos de la revisión periódica a la optimización perpetua. Tangoe informa que los modelos de aprendizaje automático señalan anomalías, incumplimientos de contratos y oportunidades de optimización en minutos tras la ingesta del archivo.[2]Tangoe, "Predicciones de Costes Tecnológicos 2025," tangoe.com KPMG señala que los flujos de trabajo automatizados de facturas reducen el esfuerzo manual entre un 60 y un 80% al tiempo que mejoran las tasas de precisión, liberando a los analistas para que negocien en lugar de conciliar. Las plataformas avanzadas mapean los patrones de uso frente a las métricas de productividad, orientando las decisiones de ajuste de recursos que alinean el coste con el valor del negocio. Los ciclos de aprendizaje continuo refinan las recomendaciones de políticas, reforzando el cumplimiento de los proveedores y elevando los ahorros generados por el mercado de gestión de gastos de telecomunicaciones.

Proliferación de BYOD y Adopción de la Fuerza Laboral Móvil

El trabajo híbrido impulsa el número de dispositivos en un 40% respecto a los niveles anteriores a la pandemia, junto con planes de datos, políticas de roaming y pilas de seguridad que requieren una lógica de asignación granular. Las operaciones internacionales introducen volatilidad en los costes de roaming e implicaciones fiscales de múltiples capas. [3]Calero, "Tendencias de la Fuerza Laboral Móvil 2024," calero.comLos sistemas modernos combinan la gestión del ciclo de vida de los dispositivos con el análisis de gastos de telecomunicaciones, generando mapas de costes por usuario y contracargos automatizados que refuerzan la responsabilidad en el gasto. El creciente coste total de la movilidad impulsa a las empresas hacia plataformas unificadas del mercado de gestión de gastos de telecomunicaciones que convergen la aplicación de políticas, la transparencia de costes y los informes de seguridad.

Cambio de CapEx a OpEx a través de Servicios Gestionados

Las empresas se inclinan hacia modelos de coste variable, externalizando el riesgo operativo a proveedores de servicios gestionados que se comprometen a lograr ahorros medibles. TSIA observa un cambio de la licencia más mantenimiento a la fijación de precios basada en el valor, obligando a los proveedores a alcanzar objetivos de resultados en lugar de métricas de tiempo y materiales. Los socios de servicios gestionados ofrecen análisis escalables, bibliotecas de referencias y tarifas negociadas que la mayoría de las empresas no pueden replicar internamente. Esta orientación hacia el OpEx amplía la accesibilidad del mercado de gestión de gastos de telecomunicaciones para compradores del mercado medio, abriendo un embudo de demanda más amplio sin grandes inversiones iniciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos que limitan la externalización de la gestión de gastos de telecomunicaciones | -1.8% | Global, más elevadas en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Formatos de factura fragmentados y falta de estándares | -1.3% | Global | Mediano plazo (2-4 años) |

| TI en la sombra que oscurece la precisión de los datos de uso | -1.1% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de talento en especialistas en análisis de gestión de gastos de telecomunicaciones | -0.9% | Global, aguda en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos que Limitan la Externalización de la Gestión de Gastos de Telecomunicaciones

Los sectores altamente regulados dudan en exponer archivos de uso de telecomunicaciones que contienen datos operativos sensibles. El aumento de los incidentes de ransomware y los regímenes de privacidad transfronterizos profundizan los ciclos de diligencia debida, añadiendo costes y alargando los ciclos de ventas para los proveedores. Los modelos de implementación híbrida que mantienen los datos brutos en las instalaciones pero ejecutan los análisis en la nube mitigan parte del riesgo aunque reducen la profundidad de la optimización. Los proveedores deben invertir en certificaciones de tipo SOC2, arquitecturas de confianza cero y controles de soberanía de datos específicos por región para aliviar las preocupaciones y desbloquear una adopción más amplia dentro del mercado de gestión de gastos de telecomunicaciones.

TI en la Sombra que Oscurece la Precisión de los Datos de Uso

Las aplicaciones SaaS no autorizadas y las actualizaciones personales crean puntos ciegos que impiden establecer líneas de base de gasto completas. Calero descubre que las aplicaciones en la nube no rastreadas inflan los costes tecnológicos totales y debilitan el poder de negociación para la consolidación de proveedores. Los datos fragmentados obligan a los equipos de finanzas a combinar los paneles de control del mercado de gestión de gastos de telecomunicaciones con herramientas de descubrimiento que detectan servicios no oficiales. Hasta que se cierren las brechas de visibilidad, las proyecciones de ahorros y los ciclos de renegociación de contratos conllevan mayor incertidumbre, atenuando algunos de los beneficios derivados de los motores de optimización avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Gestión de Facturas Domina a Pesar del Auge del Análisis

La gestión de facturas retuvo el 35,57% de la cuota del mercado de gestión de gastos de telecomunicaciones en 2025, lo que subraya el enfoque persistente de las empresas en la precisión de la facturación y la disciplina en la asignación de costes. Los flujos de trabajo integrados de la solución validan tarifas, partidas y tributos en miles de fuentes de facturas, defendiendo la integridad presupuestaria en complejos entornos con múltiples proveedores. Las auditorías de Valicom descubren habitualmente entre un 15 y un 20% de gasto recuperable, lo que pone de relieve por qué el control de facturas sigue siendo fundamental. Sin embargo, se está produciendo un giro estratégico: la gestión y los informes de uso se están expandiendo a una CAGR del 14,04%, lo que señala el apetito por paneles de control en tiempo real que eviten las sobrepasas sorpresa en lugar de conciliarlas a posteriori.

El mercado de gestión de gastos de telecomunicaciones combina ahora los motores de facturación tradicionales con análisis basados en IA que pronostican el consumo frente a los umbrales de política, generando automáticamente recomendaciones antes del cierre de la facturación. A medida que crecen la segmentación de redes 5G, las cargas de trabajo en el borde y las UCaaS, las empresas demandan perspectivas predictivas para combinar y adaptar dinámicamente los niveles de servicio. Los proveedores responden incorporando modelos de aprendizaje automático y capas de visualización intuitivas, un cambio que mueve la categoría de la higiene de pospago a la optimización proactiva.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Prestación de Servicios: Los Servicios Gestionados Lideran en Medio de la Aceleración de la Nube

Los servicios gestionados lideraron con el 41,82% del tamaño del mercado de gestión de gastos de telecomunicaciones en 2025, ya que los consejos de administración impulsaron la conversión de los costes tecnológicos fijos en honorarios de servicio variables vinculados a resultados. Los proveedores ofrecen bibliotecas de referencias tarifarias, capacidad de negociación con operadores y gobierno continuo de procesos que la mayoría de las empresas no pueden desarrollar internamente. El segmento de servicios en la nube alojados se expande con mayor rapidez a una CAGR del 14,15%, impulsado por la flexibilidad de las suscripciones y las actualizaciones sin complicaciones.

La convergencia de plataformas está difuminando las líneas entre los modos gestionado y alojado. Muchos proveedores ahora agrupan la capacidad consultiva con las consolas SaaS, permitiendo a los clientes ajustar los niveles de servicio hacia arriba o hacia abajo sin necesidad de cambiar de plataforma. El modelo de consumo también atrae a las empresas respaldadas por capital privado que mantienen plantillas de TI reducidas mientras escalan las adquisiciones. Esta interacción mantiene ambos modelos de prestación entrelazados en la hoja de ruta del mercado de gestión de gastos de telecomunicaciones.

Por Modo de Implementación: El Dominio de la Nube Acelera la Adopción Híbrida

Las plataformas en la nube y SaaS representaron el 64,38% de la cuota del mercado de gestión de gastos de telecomunicaciones en 2025, gracias al autoescalado, el mantenimiento nulo y las actualizaciones continuas de los modelos de IA. Las grandes empresas con estrictos mandatos de privacidad mantienen, no obstante, ciertos conjuntos de datos internamente, lo que da lugar a una cohorte híbrida que crece a una CAGR del 14,01%.

Los marcos híbridos canalizan los registros brutos de detalles de llamadas hacia repositorios locales mientras exportan métricas anonimizadas a los motores en la nube para el análisis de patrones, equilibrando el riesgo con el conocimiento. Las instalaciones en las propias instalaciones persisten en entornos de defensa y seguridad pública, pero los nuevos lanzamientos de funcionalidades debutan primero en la nube. Esta secuencia empuja a los clientes reacios al riesgo hacia rutas de migración parcial, reforzando la trayectoria híbrida integrada en el mercado de gestión de gastos de telecomunicaciones.

Por Tamaño de Organización: El Crecimiento de las PYMEs Señala la Democratización

Las grandes empresas representaron el 71,35% de los ingresos de 2025, lo que refleja sus extensas operaciones y la combinación de proveedores impulsada por fusiones y adquisiciones que exige una gobernanza avanzada. Sin embargo, las PYMEs se están expandiendo a una CAGR del 14,05%, habilitadas por kits de incorporación en la nube, bibliotecas de políticas predefinidas y precios de pago por ahorro. Los paneles de control de autoservicio, antes reservados para los equipos de las empresas Fortune 500, ahora están empaquetados en módulos de inicio rápido, comprimiendo la implementación de meses a semanas.

La cultura de enfoque en los costes en las empresas del mercado medio encaja con la creciente complejidad de las telecomunicaciones impulsada por UCaaS, SD-WAN y los proyectos piloto de IoT. La investigación de McKinsey subraya que las empresas más pequeñas alcanzan ahorros de dos dígitos cuando digitalizan la supervisión del gasto, validando las narrativas de ROI incluso con volúmenes de facturas modestos. Esta tendencia de democratización amplía la base total de mercado direccionable del mercado de gestión de gastos de telecomunicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Liderazgo de TI y Telecomunicaciones en Medio de la Aceleración del Sector Sanitario

Los operadores de TI y telecomunicaciones capturaron el 28,02% de la cuota en 2025, aprovechando la familiaridad con el dominio y las economías de escala para extraer valor de los motores de optimización avanzados. Sin embargo, la atención médica y las ciencias de la vida registran el ritmo más rápido con una CAGR del 14,03%, ya que la telemedicina, los dispositivos médicos IoT y las pistas de auditoría HIPAA inflan las facturas de conectividad y las apuestas de cumplimiento.

Los estudios de caso de Wireless Watchdogs muestran que un único proveedor de los Estados Unidos ahorró USD 10,5 millones mediante la unificación de los controles de gasto inalámbrico y los informes de cumplimiento. Los fabricantes añaden impulso a medida que la Industria 4.0 refleja la explosión de datos de las telecomunicaciones, convirtiendo la alineación tarifaria predictiva en un elemento central para las ganancias en los resultados. El mercado de gestión de gastos de telecomunicaciones se extiende así a través de sectores verticales, cada uno añadiendo matices específicos de la industria en cuanto a cumplimiento y costes sobre una plataforma central compartida.

Análisis Geográfico

América del Norte dominó con el 35,42% de los ingresos en 2025, impulsada por marcos de adquisición maduros, estrictas normas de informes SOX y FCC, y un ecosistema consolidado de proveedores de servicios con profundas relaciones con los operadores. Las multinacionales de los Estados Unidos gestionan vastas operaciones transfronterizas de voz, datos e IoT, aumentando la dependencia de análisis granulares para perfeccionar las negociaciones de contratos y asignar el gasto por unidad de negocio. Los incentivos regulatorios en torno a la tasa electrónica, la liberación de la banda C y las subastas de espectro verde continúan remodelando las estructuras de facturación, ofreciendo al mercado de gestión de gastos de telecomunicaciones estímulos de demanda constantes.

Asia-Pacífico es el líder de crecimiento con una CAGR del 14,18% entre 2026 y 2031. GSMA proyecta 2.100 millones de suscriptores móviles que aportarán USD 880 mil millones al PIB regional para 2030. Este auge de suscriptores acelera los proyectos piloto de redes privadas en los centros de manufactura de Japón, Corea del Sur e India. Expereo observa que la región impulsa aproximadamente el 60% del crecimiento mundial de la capacidad de los centros de datos, añadiendo nuevas combinaciones de proveedores a las pilas de conectividad empresarial. A medida que fluctúan las divisas y se diversifican los regímenes regulatorios, los directores financieros adoptan sofisticadas herramientas del mercado de gestión de gastos de telecomunicaciones para consolidar las facturas de los operadores, normalizar los tratamientos fiscales y mantenerse al día con los dinámicos calendarios de descuentos.

Europa mantiene un ascenso constante impulsado por el RGPD, las directivas de ecodiseño y las crecientes obligaciones de informes de carbono que obligan a las empresas a cuantificar la huella de Alcance 3 vinculada a las telecomunicaciones. Los operadores multinacionales emiten facturas en distintas plantillas y códigos fiscales, impulsando la adopción de motores de normalización basados en IA. Oriente Medio y África muestran un potencial incipiente a medida que los despliegues de 5G, las ambiciones de ciudades inteligentes y la modernización del sector público inyectan complejidad en los ecosistemas de facturación. América del Sur, liderada por Brasil y Argentina, recurre a soluciones basadas en SaaS para combatir la volatilidad monetaria y la inflación en telecomunicaciones. En conjunto, los matices geográficos sostienen una trayectoria de crecimiento diversificada para el mercado de gestión de gastos de telecomunicaciones, protegiéndolo de perturbaciones macroeconómicas aisladas.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco principales proveedores estimados en torno al 50% de los ingresos combinados, dejando espacio para la entrada de especialistas. Tangoe, Calero-MDSL y Cass Information Systems anclan el nivel de líderes, expandiéndose cada uno hacia la gestión de gastos tecnológicos de múltiples categorías que abarca IaaS en la nube, SaaS y movilidad. La hoja de ruta centrada en IA de Tangoe detecta anomalías en facturas en tiempo casi real, acortando los ciclos de recuperación y mejorando los puntos de referencia de ahorro para los clientes. Calero-MDSL se apoya en los módulos de gestión SaaS reconocidos por Gartner para hacer ventas cruzadas en suites de gastos unificados, mientras que Cass Information Systems giró su estrategia al desinvertir su división de gestión de gastos de telecomunicaciones en favor de Asignet para reenfocarse en logística y pagos.

Los disruptores aprovechan arquitecturas nativas de la nube y automatización integrada para servir a las PYMEs a precios más bajos, presionando a los incumbentes para que agilicen los flujos de incorporación. La adquisición de vCom Solutions por parte de AppDirect en noviembre de 2024 refleja una ola más amplia de consolidación a medida que los proveedores de plataformas buscan escala para las inversiones en ciencia de datos. Emergen versiones verticales específicas: los proveedores empaquetan informes de cumplimiento para el sector sanitario o métricas de cadena de suministro para el sector energético con el fin de diferenciarse. Los servicios integrados de los operadores también aumentan, con las telcos agrupando análisis básicos en los contratos empresariales, empujando al mercado de gestión de gastos de telecomunicaciones hacia la cooperencia entre operadores y las empresas de gestión de gastos de telecomunicaciones tradicionales.

La diferenciación tecnológica se centra en modelos predictivos, bots de resolución de anomalías y pilas de API abiertas que extraen datos de los controladores SD-WAN, los centros de gasto en la nube y los gestores de licencias de software. Los proveedores invierten en calculadoras de huella de carbono, permitiendo a los clientes cuantificar las emisiones vinculadas al transporte de datos y a las flotas de dispositivos. Las referencias de clientes muestran ahorros promedio del 10 al 20% en el primer año de contrato, subrayando el peso estratégico que conlleva la selección de plataformas en los cálculos generales de ROI de la transformación digital.

Líderes de la Industria de Gestión de Gastos de Telecomunicaciones

Sakon Inc.

Avotus Corporation

Tangoe, Inc.

Calero-MDSL

WidePoint Solutions Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vatic Outsourcing presenta una gestión mejorada del tráfico móvil que promete reducciones del coste de datos del 60%.

- Enero de 2025: El análisis de Blu-Castle destaca las expansiones de redes 5G privadas en los sectores de manufactura, logística, atención médica y automoción que aumentan la complejidad de la gestión de gastos de telecomunicaciones.

- Diciembre de 2024: Tangoe publica las perspectivas de costes tecnológicos para 2025 haciendo hincapié en la visibilidad unificada de telecomunicaciones, la nube y los servicios SaaS.

- Noviembre de 2024: AppDirect finaliza la adquisición de vCom Solutions, ampliando su cartera de optimización de costes empresariales.

Alcance del Informe Global del Mercado de Gestión de Gastos de Telecomunicaciones

La gestión de gastos de telecomunicaciones se refiere principalmente a un servicio que está siendo adoptado por diversos tipos de empresas para optimizar sus costes de telecomunicaciones, gestionar el inventario, el pago de facturas, la adquisición y la gestión de facturas, entre otras funciones, todo en una sola plataforma. Ha habido una mayor incorporación de servicios relacionados con las telecomunicaciones por parte de las organizaciones para reforzar la comunicación entre diversas unidades de negocio, socios y clientes ubicados en diferentes ubicaciones geográficas.

El mercado de gestión de gastos de telecomunicaciones está segmentado por solución (gestión de facturas, gestión de aprovisionamiento, gestión empresarial, gestión de disputas), servicio (servicio alojado, servicio gestionado), industria de usuario final (BFSI, bienes de consumo y comercio minorista, manufactura, TI y telecomunicaciones, atención médica) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Gestión de Facturas |

| Gestión de Movilidad y Dispositivos |

| Aprovisionamiento y Adquisición |

| Auditoría y Optimización de Gastos |

| Gestión y Reportes de Uso |

| Gestión de Disputas |

| Gestión de Inventario |

| Gestión de Costes de Comunicaciones Unificadas y Colaboración |

| Otras Soluciones |

| Servicio Gestionado |

| Servicio Alojado / en la Nube |

| Servicios Profesionales |

| En las Instalaciones |

| Nube / SaaS |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| ASEAN (Singapur, Indonesia, Tailandia) | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Solución | Gestión de Facturas | |

| Gestión de Movilidad y Dispositivos | ||

| Aprovisionamiento y Adquisición | ||

| Auditoría y Optimización de Gastos | ||

| Gestión y Reportes de Uso | ||

| Gestión de Disputas | ||

| Gestión de Inventario | ||

| Gestión de Costes de Comunicaciones Unificadas y Colaboración | ||

| Otras Soluciones | ||

| Por Servicio | Servicio Gestionado | |

| Servicio Alojado / en la Nube | ||

| Servicios Profesionales | ||

| Por Modo de Implementación | En las Instalaciones | |

| Nube / SaaS | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Bienes de Consumo | ||

| Manufactura | ||

| TI y Telecomunicaciones | ||

| Atención Médica y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN (Singapur, Indonesia, Tailandia) | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de gestión de gastos de telecomunicaciones en 2026?

El tamaño del mercado de gestión de gastos de telecomunicaciones asciende a USD 5,64 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que el mercado registre una CAGR del 13,98% entre 2026 y 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la mayor trayectoria de crecimiento con una CAGR del 14,18%.

¿Qué tipo de solución está ganando más impulso?

La gestión y los informes de uso se están expandiendo a una CAGR del 14,04%, superando a otras soluciones.

¿Por qué las PYMEs están adoptando plataformas de gestión de gastos de telecomunicaciones ahora?

Los modelos de suscripción basados en la nube y la incorporación simplificada reducen las barreras de entrada, ayudando a las PYMEs a lograr ahorros de dos dígitos.

¿Qué está impulsando la demanda de servicios gestionados?

Las empresas prefieren modelos OpEx que transfieren la responsabilidad de optimización y el riesgo de rendimiento a proveedores especializados.

Última actualización de la página el: