Tamaño y Participación del Mercado de Infraestructura 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

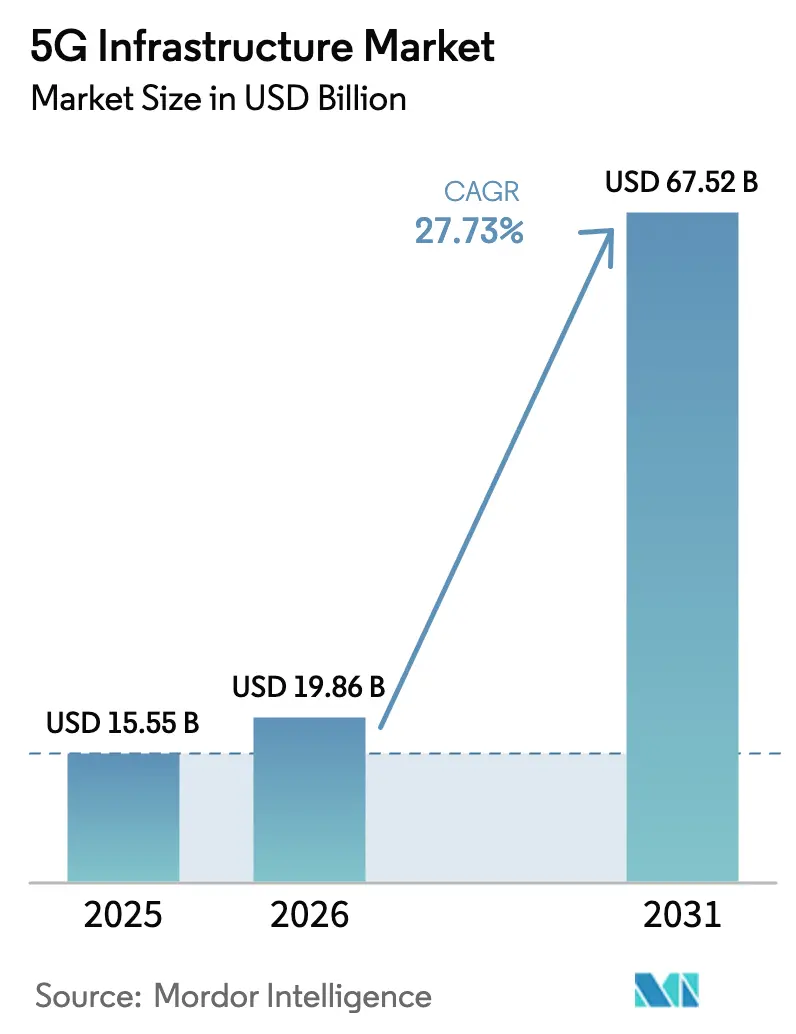

| Tamaño del Mercado (2026) | 19.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura 5G por Mordor Intelligence

El tamaño del mercado de infraestructura 5G en 2026 se estima en USD 19,86 mil millones, creciendo desde el valor de 2025 de USD 15,55 mil millones con proyecciones para 2031 que muestran USD 67,52 mil millones, creciendo a una CAGR del 27,73% durante 2026-2031. La expansión actual gira en torno a que los operadores reemplazan los despliegues no autónomos anteriores con plataformas autónomas totalmente programables que admiten segmentación de red, computación en el borde y creación de redes privadas. El capital está pasando de la cobertura pura hacia funciones definidas por software que acortan los ciclos de lanzamiento de servicios, mejoran la automatización y reducen los costos operativos a lo largo de la vida útil. La demanda se ve reforzada por el interés en redes privadas de los sectores de manufactura, movilidad y energía, junto con despliegues de acceso inalámbrico fijo (FWA) que extienden la banda ancha de alta velocidad a zonas rurales. Mientras tanto, la política de espectro está desbloqueando nueva capacidad de banda media, y las hojas de ruta de los proveedores están convergiendo en torno a diseños Open RAN nativos en la nube que permiten a los operadores evitar la dependencia de un único proveedor y monetizar las API con mayor rapidez.

Conclusiones Clave del Informe

- Por infraestructura de comunicaciones, el equipo de Red de Acceso Radio (RAN) representó el 36,30% de la participación del mercado de infraestructura 5G en 2025, aunque se prevé que las redes troncales nativas en la nube crezcan a una CAGR del 31,10% hasta 2031.

- Por banda de espectro, las frecuencias de banda media capturaron el 45,20% de la participación del tamaño del mercado de infraestructura 5G en 2025, mientras que la banda alta mmWave avanza a una CAGR del 32,15% hasta 2031.

- Por arquitectura de red, los despliegues no autónomos representaron el 71,40% del mercado de infraestructura 5G en 2025; las arquitecturas autónomas se expanden más rápidamente a una CAGR del 33,80%.

- Por vertical de usuario final, la electrónica de consumo dominó con una participación de ingresos del 27,10% en 2025, mientras que la manufactura industrial está preparada para acelerar a una CAGR del 29,10%.

- Por región, Asia Pacífico lideró con una participación del 23,80% del mercado de infraestructura 5G en 2025 y se proyecta que crezca a una CAGR del 31,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Infraestructura 5G*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la densidad de dispositivos máquina a máquina e IoT | +4.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Aumento en el consumo de datos móviles | +3.8% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Subastas gubernamentales de espectro que aceleran los despliegues de banda media | +3.1% | América del Norte y la UE como primarios, APAC como secundario | Corto plazo (≤ 2 años) |

| Pivote del gasto de capital de las telcos hacia arquitecturas Open RAN nativas en la nube | +2.7% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Demanda emergente de 5G privado en instalaciones industriales existentes | +2.4% | Global, con prioridad en los centros de manufactura | Largo plazo (≥ 4 años) |

| Acceso inalámbrico fijo (FWA) sustituyendo a la fibra en mercados rurales | +1.9% | Global, particularmente en regiones desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Densidad de Dispositivos Máquina a Máquina e IoT

El 5G autónomo permite que cada sitio celular gestione hasta 50.000 dispositivos conectados, un requisito previo para las líneas de producción de la Industria 4.0 y las redes masivas de sensores. La red de fábrica habilitada con RedCap de Hyundai Motor demostró que los dispositivos de capacidad reducida pueden reducir los presupuestos de energía sin perder cobertura. La computación en el borde está acercando los recursos de cómputo a las máquinas, manteniendo la latencia dentro de ventanas de milisegundos que requieren la robótica y los esquemas de mantenimiento predictivo. Las pruebas de redes privadas en los sectores automotriz, sanitario e industrial pesado validan el potencial de ingresos que proviene de entornos con alta densidad de dispositivos en lugar de teléfonos inteligentes de consumo. Este impulsor sustenta el gasto sostenido en pequeñas celdas y centros de datos en el borde durante el período de pronóstico.

Aumento en el Consumo de Datos Móviles

El tráfico móvil mensual continúa estableciendo nuevos máximos a medida que los juegos en la nube, el video de realidad extendida y la transmisión mejorada por IA demandan enlaces consistentes de múltiples gigabits. Three UK aumentó el rendimiento de la red troncal a 9 Tbit/s después de que los picos de finales de 2024 superaran los 2 Tbit/s. En China, los reguladores esperan que el tráfico nacional se cuadruplique para 2030, lo que lleva a los operadores hacia arquitecturas de capacidad que permanezcan eficientes bajo cargas de todo el día. Los pilotos de atención médica, como las demostraciones de teleultrasonido en tiempo real, subrayan el valor de la capacidad de enlace ascendente para imágenes de misión crítica. La adopción de FWA en India y Estados Unidos también está redirigiendo el tráfico de teléfonos inteligentes a unidades CPE, lo que obliga a los operadores a rediseñar el backhaul para los hábitos de video centrados en el hogar.

Subastas Gubernamentales de Espectro que Aceleran los Despliegues de Banda Media

Los despejes de la banda de 3,1-3,45 GHz y la banda C en Estados Unidos equilibraron la cobertura con la capacidad, dando a los operadores una propagación óptima al tiempo que facilitaban los obstáculos de permisos urbanos.[1]Comisión Federal de Comunicaciones, "Estrategia Nacional de Espectro," fcc.gov El modelo de red única de Malasia alcanzó el 53,4% de adopción solo tres años después del lanzamiento, confirmando cómo las adjudicaciones coordinadas comprimen los plazos de despliegue. La cuadrícula de banda media armonizada de Europa otorga a Alemania el 96% de cobertura, pero expone a los rezagados que fragmentaron sus adjudicaciones. Los plazos claros permiten a los fabricantes de equipos optimizar las unidades de radio por banda, reduciendo el costo total de propiedad y desbloqueando casos de negocio rurales.

Pivote del Gasto de Capital de las Telcos hacia Arquitecturas Open RAN Nativas en la Nube

O2 Telefónica puso en marcha el primer sitio comercial de RAN en la nube dentro de una red autónoma, demostrando que la radio virtualizada puede cumplir con los KPI de nivel metropolitano.[2]Ericsson, "o2 Telefónica lanza RAN en la Nube comercial," ericsson.com Dell y Ericsson co-diseñan ahora pilas Open RAN llave en mano dirigidas al 90% de los operadores, citando la transformación de red como crítica para la supervivencia. AT&T destinó USD 14 mil millones para actualizaciones definidas por software que reemplazan los dispositivos propietarios con funciones en contenedores. Los operadores aún evalúan el riesgo de integración, pero la capacidad de exponer las API de red y segmentar los recursos por aplicación otorga a los diseños nativos en la nube un camino claro de monetización que contrarresta los márgenes de conectividad pura.

Análisis del Impacto de las Restricciones del Mercado de Infraestructura 5G*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de densificación de RAN y backhaul de fibra | -2.8% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Estandarización retrasada para la monetización de la segmentación de red | -1.9% | Global, con impacto particular en la adopción empresarial | Mediano plazo (2-4 años) |

| Restricciones de seguridad nacional sobre proveedores chinos | -1.5% | América del Norte y la UE como núcleo, impacto limitado en APAC | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para el despliegue de mmWave | -1.2% | Global, concentrado en mercados de despliegue avanzado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Densificación de RAN y Backhaul de Fibra

Las facturas de pequeñas celdas de entre USD 10.000 y USD 50.000 y los desembolsos de macroceldas que alcanzan los USD 200.000 por sitio hacen que las huellas densas de 5G sean intensivas en capital, especialmente donde se exige mmWave. El backhaul de fibra puede añadir un 30% a los presupuestos de los proyectos, y la escasez de zanjas en los corredores suburbanos ralentiza los calendarios de excavación. El gasto de capital global en telecomunicaciones cayó en 2023, la primera caída desde 2017, lo que hace que los directores financieros sean cautelosos ante los despliegues acelerados. Los acuerdos de compartición de red ofrecen hasta un 40% de ahorro, pero reducen la capacidad de cada socio para comercializar una diferenciación premium. Las tarifas de licencias de espectro superiores a USD 1.000 millones por operador comprimen aún más el margen de maniobra del balance.

Estandarización Retrasada para la Monetización de la Segmentación de Red

Sin API maduras y formatos de facturación internacionales, la segmentación de red permanece en modo de prueba de concepto aunque los núcleos autónomos estén activos. T-Mobile US advierte que las normas de neutralidad de la red podrían bloquear las ofertas de QoS diferenciadas, enturbiando el retorno de la inversión para los servicios basados en segmentos. Las empresas dudan en comprometer cargas de trabajo hasta que los SLA y los regímenes de prueba estén armonizados, lo que genera un ciclo en el que el volumen de adopción y el avance de los estándares se esperan mutuamente. Algunos proveedores verticalmente integrados explotan las brechas ofreciendo pilas propietarias de extremo a extremo, una tendencia que podría socavar los objetivos de Open RAN de libertad de múltiples proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Infraestructura 5G

Por Infraestructura de Comunicaciones:

Las Redes Troncales Impulsan la Transformación en la NubeEl equipo RAN generó la mayor parte del mercado de infraestructura 5G, aportando el 36,30% de los ingresos en 2025 a medida que los operadores desplegaban densas redes de macroceldas y pequeñas celdas. Esa ola inicial de hardware mantendrá la importancia de RAN, aunque las redes troncales superan a otras capas con una CAGR del 31,10% porque el control definido por software determina la monetización futura. El tamaño del mercado de infraestructura 5G para las plataformas de red troncal está destinado a aumentar considerablemente a medida que los despliegues autónomos exigen núcleos de paquetes de modo dual que virtualizan las funciones del plano de usuario y del plano de control. Vodafone España y Three UK destacan cómo los núcleos nativos en la nube permiten a los operadores exponer API para productos de borde, seguridad y calidad bajo demanda.

En la segunda mitad de la década, los operadores ven el núcleo convergente como el motor para los segmentos de redes privadas, los servicios industriales de baja latencia y el análisis en tiempo real. El gasto en RAN se reducirá a medida que se alcancen los hitos de cobertura, mientras que la actualización del ciclo de vida y los complementos de funciones mantienen el crecimiento de las facturas de la red troncal. Los presupuestos de transporte y xHaul también aumentan porque las unidades distribuidas deben alimentar tráfico a velocidad de línea hacia los núcleos en centros de datos. En consecuencia, el mercado de infraestructura 5G será testigo de una pugna entre proveedores en la que los fabricantes de equipos ópticos y de enrutamiento se posicionan como socios estratégicos en lugar de tácticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro:

Aceleración de mmWave a Pesar del Dominio de la Banda MediaLa banda media representó el 45,20% de la participación del mercado de infraestructura 5G en 2025 porque combina el alcance de propagación con un ancho de banda de varios cientos de MHz que admite matrices MIMO masivas. Los operadores desde Chicago hasta Berlín utilizan radios de 3,5 GHz para cubrir los anillos suburbanos sin gastar en exceso en celdas. Sin embargo, mmWave muestra la CAGR más rápida del 32,15% al servir a hogares con FWA y recintos de eventos. Esta trayectoria significa que el tamaño del mercado de infraestructura 5G vinculado a radios mmWave, repetidores y silicio de formación de haz avanzada crecerá rápidamente, especialmente en Estados Unidos, Japón y Corea del Sur.

La banda baja por debajo de 1 GHz sigue siendo vital para la cobertura IoT de área amplia, pero tiene dificultades para alcanzar objetivos de gigabit, manteniéndola como un complemento, no como protagonista. El despliegue de mmWave enfrenta pérdidas por línea de visión y follaje, aunque las antenas de alta ganancia y la dirección de haz asistida por IA están cerrando algunas brechas. Los reguladores que agrupan bloques de banda media y alta en la misma ronda de licencias ayudan a los operadores a alinear la combinación de espectro con niveles de servicio diferenciados.

Por Arquitectura de Red:

La Transición Autónoma se AceleraLos despliegues no autónomos mantuvieron limitado el consumo de efectivo y garantizaron logotipos 5G rápidos en los dispositivos de consumo, lo que explica su dominio del 71,40% en el mercado de infraestructura 5G de 2025. Sin embargo, NSA no puede admitir latencia determinista ni segmentos aislados, lo que empuja a los operadores hacia el modo autónomo. Los envíos autónomos registran una CAGR del 33,80%, y se espera que la participación del mercado de infraestructura 5G vinculada a núcleos 5G completos incline la balanza después de 2027. Mercados como Malasia se saltaron NSA por completo, mientras que Europa se queda atrás con solo el 2% de adopción de SA.

La migración autónoma aporta garantía de seguridad, rendimiento URLLC y QoS de grado vertical. La complejidad de la transición implica operaciones de doble pila y nuevos sistemas de facturación, pero los recientes avances nativos en la nube reducen el tiempo de inactividad durante el cambio. Los proveedores que agrupan orquestación, análisis y computación en el borde obtienen mejores puntuaciones en las solicitudes de propuesta porque aceleran la monetización.

Por Tecnología de Red Troncal:

Las Redes Definidas por Software Lideran la InnovaciónLa Virtualización de Funciones de Red aún mantiene una participación del 40,50% porque fue el primer paso hacia operaciones con menos hardware. Sin embargo, las Redes Definidas por Software crecen a una CAGR del 30,20%, aumentando su contribución al mercado de infraestructura 5G a medida que los operadores buscan programabilidad granular. Los controladores SDN desacoplan la política y el reenvío, permitiendo movimientos de tráfico automáticos que preservan el SLA mientras reducen las intervenciones manuales. El tamaño del mercado de infraestructura 5G para equipos habilitados con SDN se beneficiará de la actualización programable de USD 14 mil millones de AT&T y de los despliegues nacionales en Europa y Asia que siguen planos similares.

La computación en el borde y la segmentación de red necesitan bases de NFV, pero las capas superpuestas de SDN desbloquean cambios de topología en tiempo real cuando las cargas aumentan. El núcleo convergente de Nokia para Bharti Airtel añade orquestación de IA generativa que predice la congestión y preasigna recursos. Durante 2026-2030, los compradores evaluarán a los proveedores en función de la madurez de las API y la alineación con múltiples nubes en lugar del rendimiento de un único dispositivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final:

La Manufactura Industrial Impulsa la Adopción EmpresarialLa electrónica de consumo ejerció una presión temprana sobre los operadores, otorgando al segmento el 27,10% de los ingresos en 2025. Sin embargo, la manufactura industrial registra la CAGR más sólida del 29,10% porque los enlaces 5G privados elevan la robótica, las inspecciones de visión artificial y la navegación de vehículos de guiado automático. La construcción de red de host neutro más red privada de Cummins mejoró la eficiencia de la fábrica y establece un punto de referencia que muchos fabricantes discretos planean replicar. Los pilotos de atención médica, como la gastrectomía asistida por robot a larga distancia, validan los enlaces de baja latencia y alta fiabilidad en entornos críticos, prometiendo mayores presupuestos después de 2026.

Los programas automotrices añaden telemática, firmware inalámbrico y funciones de prevención de colisiones que dependen del 5G a nivel nacional. Las empresas de servicios públicos aplican la tecnología celular a los medidores inteligentes y la automatización de subestaciones. Los departamentos de defensa solicitan segmentos autónomos con cifrado reforzado, creando oportunidades especializadas. A medida que los sectores verticales maduran, los integradores que combinan arrendamiento de espectro, certificación de dispositivos y análisis capturarán una mayor parte del mercado de infraestructura 5G.

Análisis Geográfico

Mercado de Infraestructura 5G en APAC

Asia Pacífico concentró el 23,80% de la cuota del mercado de infraestructura 5G en 2025, impulsado por los 4,4 millones de estaciones base de China y la carrera de India por conectar 30 millones de suscriptores de acceso inalámbrico fijo (FWA) para 2027. La región se expandirá a una CAGR del 31,40% a medida que Corea del Sur mantiene una cobertura del 97% de la población y Japón añade densificación en zonas suburbanas. Los programas rurales en Indonesia, Vietnam y Filipinas se apoyarán en modelos de torres compartidas, mientras que Australia avanza con sistemas híbridos de respaldo satelital-5G para operaciones mineras remotas.

Mercado de Infraestructura 5G en América del Norte

América del Norte muestra una madurez de cobertura superior al 80% de la población, aunque con un gasto revitalizado en 2025 tras una caída en 2023. Ericsson registró un crecimiento regional interanual del 54% en el cuarto trimestre de 2024, lo que señala que los núcleos autónomos, las zonas de borde y los grandes contratos empresariales están reactivando los presupuestos. Los operadores estadounidenses combinan el acceso inalámbrico fijo (FWA) con fibra para captar suburbios desatendidos, y Canadá asigna nuevo espectro de banda media para acelerar la conectividad en comunidades indígenas.

Mercado de Infraestructura 5G en Europa y América Latina

Europa se rezaga en la penetración de redes autónomas, pero apunta a un impulso económico de 164 mil millones de EUR para 2030 gracias a una regulación armonizada. La cobertura del 96% en Alemania ilustra lo que logran las adjudicaciones de espectro coherentes, mientras que el Reino Unido debe reconstruir su desempeño tras las prohibiciones a proveedores que ralentizaron los intercambios de equipos. América Latina entra en la fase comercial con 29 operadores activos; las conexiones regionales deberían alcanzar los 425 millones para 2030 a medida que las tarifas de espectro disminuyen y los actores de la nube financian torres de host neutro.

Panorama regulatorio

Las políticas de espectro y las normas de transición de redes continúan configurando el gasto en infraestructura 5G en RAN, transporte y núcleos nativos de la nube. En Estados Unidos, la Estrategia Nacional del Espectro y las acciones posteriores han mantenido el enfoque en la disponibilidad de banda media y la coordinación federal-comercial, mientras que la ley de reconciliación del año fiscal 2025 (P.L. 119-21, promulgada en julio de 2025) exigió nuevas subastas de espectro y destinó entre 100 y 180 MHz en el rango de 3,98-4,16 GHz para uso comercial terrestre 5G de alta potencia. La FCC también amplió los marcos de espectro compartido mediante FCC 25-24 (abril de 2025), designando la banda inferior de 37 GHz para uso compartido federal y no federal, con prioridad para sistemas militares y obligaciones de despliegue para operadores no federales.

Los estándares y la simplificación procedimental también influyen en la complejidad del despliegue y en los requisitos de cumplimiento de los proveedores. La ITU-R aprobó la Recomendación M.2150-3 (febrero de 2026), que actualiza las especificaciones detalladas de la interfaz de radio terrestre IMT-2020 (5G), y la ITU-T aprobó la Recomendación Q.5016 (enero de 2026), que aborda la arquitectura de señalización para la convergencia fija, móvil y satelital, reforzando la dirección de diseño multiacceso para los núcleos 5G y la integración de borde. En marzo de 2026, la FCC adoptó la FCC 26-19 para simplificar las normas de descontinuación de la transición tecnológica, reemplazando múltiples pruebas heredadas con una norma consolidada, reduciendo la friction procedimental para los operadores que retiran elementos de red heredados mientras se modernizan hacia plataformas independientes (standalone) y nativas de la nube.

Análisis de la cadena de valor

La cadena de valor de la infraestructura 5G comienza con los insumos ascendentes (semiconductores de RF y banda base, memoria, componentes ópticos y materias primas críticas como el galio y el germanio), pasa por los proveedores de equipos y software (radios y banda base de RAN, óptica y enrutamiento de transporte/xHaul, y pilas de núcleo 5G nativo de la nube y orquestación), y luego pasa a la integración y el despliegue (integradores de sistemas, socios de torres y fibra, y proveedores de nube que permiten el alojamiento de borde y núcleo). La cadena termina con los compradores y operadores, principalmente operadores de redes móviles y empresas que adquieren infraestructura de redes privadas, respaldados por socios de servicios gestionados para operaciones de ciclo de vida, automatización y seguridad.

Las recientes limitaciones del lado de la oferta se han vinculado a los plazos de entrega de componentes y a las fricciones comerciales, que afectan los cronogramas de entrega y los precios tanto para plataformas de radio como de cómputo del núcleo. La evidencia apunta a plazos de entrega de memoria más largos y una disponibilidad de piezas más ajustada en torno a los ciclos de adquisición de finales de 2025, junto con una mayor sensibilidad a los aranceles y las restricciones de abastecimiento que pueden afectar las configuraciones de proveedores multipaís. A medida que los operadores desplazan la arquitectura hacia núcleos nativos de la nube y Open RAN, la cadena de valor se amplía para incluir más proveedores de software especializados y proveedores de cómputo de propósito general, lo que aumenta la importancia de las pruebas de interoperabilidad, el soporte del ciclo de vida y la capacidad de los integradores junto con la entrega tradicional de los OEM.

Panorama Competitivo

Panorama Competitivo

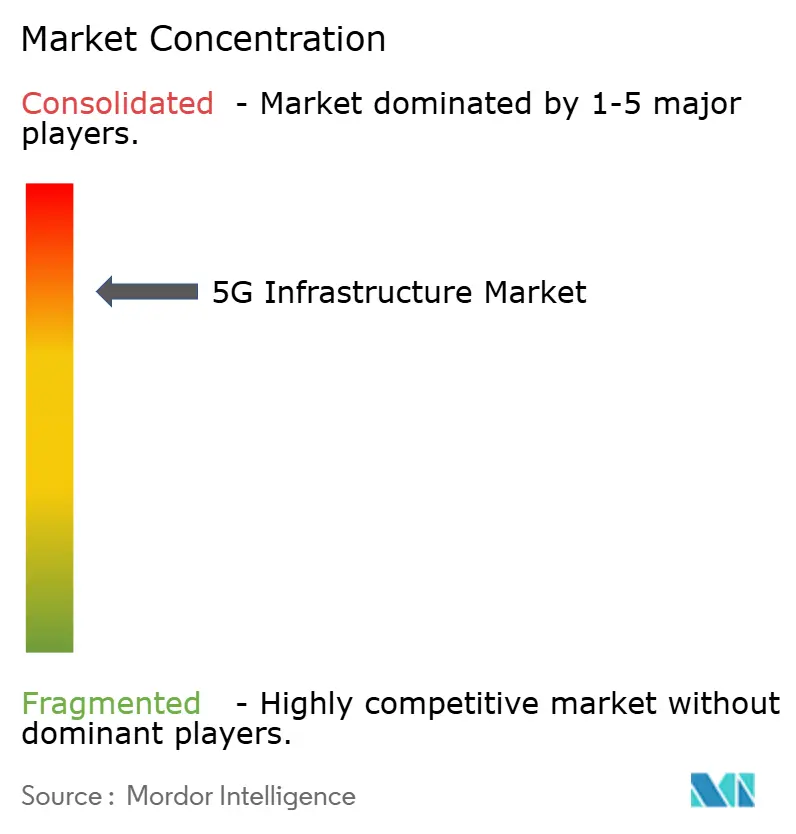

El mercado de infraestructura 5G está moderadamente concentrado: Huawei, Ericsson, Nokia y ZTE controlan colectivamente el 89% de los envíos globales. Los filtros geopolíticos inclinan la participación en diferentes bloques, con Huawei dominante en China pero restringido en América del Norte y partes de Europa. Ericsson capitaliza ese vacío, registrando un sólido crecimiento en América del Norte y reforzando su base europea. Nokia persigue profundidad óptica, adquiriendo Infinera por USD 2.300 millones para combinar el transporte de paquetes con las carteras de radio. ZTE aprovecha la escala doméstica y el liderazgo en precios para defender los márgenes.

La competencia depende de más que las métricas de eficiencia energética de la radio. Los proveedores compiten por ofrecer software totalmente nativo en la nube, análisis preintegrados y cumplimiento de Open RAN que facilita los intercambios de múltiples proveedores. Los ingresos por regalías de patentes también configuran el estado de resultados; Ericsson busca SEK 13 mil millones en licencias de propiedad intelectual en 2025. Mientras tanto, los hiperescaladores y las empresas de torres apuntan a grupos de valor adyacentes, desde el alojamiento en el borde hasta la cobertura interior de host neutro, estirando aún más el modelo de proveedor tradicional.

Las alianzas estratégicas ilustran la convergencia. Dell y Ericsson coproducen nodos de centros de datos modulares, mientras que Samsung se reposiciona en torno a paquetes de redes privadas en América del Norte. Los competidores que priorizan la nube, como Mavenir y Rakuten Symphony, atraen a compradores de nuevos proyectos y empresas con pilas de software que se ejecutan en hardware genérico. Aunque más pequeños en ingresos, estos nuevos participantes influyen en la presión de precios y la transparencia de la hoja de ruta en toda la industria de infraestructura 5G.

Líderes de la Industria de Infraestructura 5G

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP

Mavenir Systems Inc.

NEC Corporation

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Infraestructura 5G Cubiertas en este Informe

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en torno a la transición arquitectónica de no independiente (non-standalone) a independiente (standalone), y de núcleos basados en dispositivos a núcleos nativos de la nube, a medida que los operadores firman programas de modernización de varios años. En marzo de 2026, Ericsson acordó con SoftBank Corp. ampliar y modernizar las soluciones de núcleo de red para acelerar el 5G SA en Japón, y en el Reino Unido tanto Ericsson como Nokia revelaron importantes compromisos de varios años con Virgin Media O2 alineados con su Plan de Transformación Móvil, combinando la modernización nacional de RAN con las herramientas operativas necesarias para una mayor automatización y diferenciación de servicios. Estos acuerdos sostienen la demanda de 5GC nativo de la nube, orquestación y actualizaciones de xHaul que respaldan servicios listos para el slicing y la integración de borde.

Un segundo espacio en blanco está escalando implementaciones de alta densidad y de nivel empresarial con combinaciones de proveedores más flexibles y automatización, respaldado por la actividad observable de los operadores y las métricas de adopción del sector. A partir de abril de 2026, 392 operadores habían lanzado 5G y 643 estaban invirtiendo, mientras que 35 operadores estaban invirtiendo en 5G-Advanced, lo que refleja una creciente cartera de actualizaciones más allá de la cobertura inicial. AT&T amplió públicamente la actividad de Open RAN y cloud RAN, incluyendo radios de celdas pequeñas de terceros y procesadores de servidor de próxima generación, subrayando el interés de los compradores en pilas desagregadas que reducen la dependencia de un único proveedor y se alinean con operaciones definidas por software. En el plano de las políticas, la NCC de Nigeria publicó una hoja de ruta de espectro 2026-2030 que mantiene en primer plano la planificación de banda media, reforzando que la planificación del espectro orientada a la capacidad y las hojas de ruta de infraestructura lista para SA avanzan en paralelo en múltiples regiones.

Desarrollos Recientes de la Industria en el Mercado de Infraestructura 5G

- Mayo de 2026: MagtiCom seleccionó a Mavenir como su socio tecnológico estratégico de celdas pequeñas para un proyecto de despliegue nacional de 4G y 5G en Georgia. El compromiso refuerza la posición de Mavenir en celdas pequeñas y añade otra referencia para programas de densificación de RAN multiproveedor fuera de los mercados de Nivel 1 más grandes.

- Abril de 2026: Mavenir desplegó su Núcleo de Paquetes Convergente en la red nacional de Rakuten Mobile en Japón, respaldando el roaming multioperador a través del servicio JAPAN Roaming. El despliegue destaca la continua migración de los operadores hacia funciones de núcleo nativas de la nube que pueden actualizarse mediante software y utilizarse para habilitar nuevos modelos de servicio.

- Julio de 2025: Hewlett Packard Enterprise cerró su adquisición de Juniper Networks, combinando las carteras de centros de datos, IA y redes bajo un solo proveedor. La consolidación aumenta la capacidad de HPE para aprovechar oportunidades de nube para telecomunicaciones e infraestructura adyacente al núcleo 5G, donde la integración de redes y automatización son criterios clave de adquisición.

Mercado de Infraestructura 5G Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el gasto en equipos, software y servicios relacionados utilizados para construir y operar redes 5G, desde la capa de radio hasta el transporte y el núcleo, en implementaciones públicas y privadas.

Exclusiones del alcance: no contamos los pagos de subastas de espectro, los dispositivos de usuario final, ni los ingresos que se encuentran completamente fuera de la entrega de conectividad celular.

Descripción general de la segmentación

- Por Infraestructura de Comunicaciones

- Red de Acceso Radio 5G (RAN)

- Transporte / xHaul (Front-, Mid-, Back-haul)

- Red Troncal (5GC nativa en la nube)

- Por Banda de Espectro

- Banda Baja (menos de 1 GHz)

- Banda Media (1-6 GHz)

- Banda Alta / mmWave (por encima de 24 GHz)

- Por Arquitectura de Red

- No Autónoma (NSA)

- Autónoma (SA)

- Por Tecnología de Red Troncal

- Redes Definidas por Software (SDN)

- Virtualización de Funciones de Red (NFV)

- Computación en el Borde de Acceso Múltiple (MEC)

- Segmentación de Red

- Por Vertical de Usuario Final

- Electrónica de Consumo

- Automoción y Movilidad

- Manufactura Industrial

- Salud y Ciencias de la Vida

- Energía y Servicios Públicos

- Seguridad Pública y Defensa

- Ciudades Inteligentes e Infraestructura

- Otros Sectores Verticales (Comercio Minorista, Medios de Comunicación, Agricultura)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- APAC

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de APAC

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura inicial del modelo y asegurar que los totales básicos del sector se alineen con la actividad real de despliegue. Nos referimos a fuentes públicas como la UIT para indicadores de telecomunicaciones, la GSMA para señales de adopción y cobertura de 5G, la FCC y reguladores nacionales similares para el contexto de espectro y licencias, y la OCDE para métricas de banda ancha y datos móviles.

Para convertir estos indicadores en insumos de dimensionamiento utilizables, se revisaron informes anuales de empresas, presentaciones para inversores y comunicados de prensa para comprender la dirección del capex, la combinación de equipos y el ritmo de las actualizaciones de sitios 5G. Las bases de datos de patentes y una base de datos de envíos de importación y exportación a nivel de envío también se utilizaron selectivamente para verificar cruzadamente hacia dónde tendía la demanda de hardware por los principales centros de fabricación. Esta lista no es exhaustiva, y se consultaron otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se realizaron llamadas primarias y encuestas estructuradas con operadores de redes, integradores de infraestructura y proveedores de productos y servicios en toda la cadena de valor para que las suposiciones del trabajo documental pudieran ser cuestionadas y refinadas. Para un mercado global, distribuimos las discusiones entre APAC, EMEA y las Américas para probar las diferencias en los tiempos de despliegue, la combinación de espectro y las opciones de implementación, incluidas las configuraciones independientes (standalone) frente a las no independientes (non-standalone).

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 14% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Jugadores más pequeños: 16% | Gerentes: 60% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento comienza con una construcción de arriba hacia abajo, donde los indicadores de despliegue de redes y las señales de inversión en telecomunicaciones se utilizan para reconstruir el conjunto de gasto direccionable para la infraestructura 5G. Una vez formado ese total, se divide y se verifica mediante aproximaciones selectivas de abajo hacia arriba, como precios muestreados por tipo de equipo multiplicados por los volúmenes unitarios probables a partir de los planes de despliegue y las verificaciones de canal.

Los insumos relevantes en este mercado incluyen el ritmo de despliegue de estaciones base y celdas pequeñas 5G, las bandas de espectro utilizadas (sub-6 GHz frente a mmWave), las actualizaciones de transporte para fronthaul y backhaul, el momento de la modernización del núcleo de red, incluidas las transiciones nativas de la nube, y los ciclos de capex de los operadores por región. Cuando faltan algunos insumos a nivel de país, las brechas se manejan mediante ratios proxy de mercados comparables, y luego se ajustan después de las entrevistas para no sobreestimar los despliegues en etapa temprana.

Para el pronóstico, nos basamos en el análisis de escenarios respaldado por el suavizado de tendencias en los factores clave, porque el momento puede cambiar cuando cambian las políticas de espectro, las restricciones de suministro o las condiciones macroeconómicas de capex. La trayectoria final solo se acepta después de que las suposiciones sobre el ritmo de despliegue y la progresión de precios sean coherentes con lo que los profesionales del sector dicen estar observando en el terreno.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el modelo no se desvíe de la actividad real de despliegue. Los resultados se comparan con señales independientes como las orientaciones de capex de los operadores, las expansiones de cobertura de red reportadas y los anuncios de contratos importantes, y luego se revisan las variaciones antes de la aprobación final.

Cuando se observa una nueva adjudicación de espectro, un cambio de política o un cambio claro en el ritmo de despliegue, volvemos a contactar a los expertos relevantes para volver a probar las suposiciones que impulsan las mayores sensibilidades. Los informes se actualizan anualmente, y los eventos importantes pueden desencadenar una actualización provisional. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de infraestructura 5G de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la infraestructura 5G pueden parecer muy distantes entre sí, incluso cuando todos hablan de la misma idea general de construir redes 5G. La razón principal es que cada editor traza la línea de manera diferente en torno a lo que cuenta como ingresos de infraestructura y qué tan rápido se asume que avanza la curva de despliegue en las regiones.

La brecha suele estar impulsada por decisiones de alcance, por ejemplo, si se cuentan los pagos de espectro, los dispositivos o la conectividad no celular. También depende de cómo se manejan los servicios frente a solo los equipos, y de cómo se modelan los cambios de precios y de combinación a medida que las redes pasan de implementaciones tempranas a una cobertura más amplia. Las diferencias también provienen del momento de conversión de divisas y de si el pronóstico asume una aceleración agresiva en las actualizaciones del núcleo independiente (standalone) frente a una transición más estable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,86 mil millones de USD (2026) | |

| Consultora Global A | 20,05 mil millones de USD (2024) | Utiliza un año base anterior y una perspectiva de segmentación que puede mezclar el impulso de despliegue impulsado por el sector residencial con el gasto en conectividad más amplio, lo que puede elevar la tasa implícita al proyectarla hacia adelante sin volver a verificar los tiempos de despliegue. |

| Editorial del Sector B | 41,39 mil millones de USD (2025) | Reporta un valor a corto plazo mucho más alto, lo que puede ocurrir cuando se agrupan categorías adyacentes dentro de la infraestructura y cuando las suposiciones de precio y volumen se proyectan a partir de años de máxima construcción sin suficiente normalización por región. |

La tabla de referencia muestra una amplia dispersión en los valores iniciales entre años cercanos, y en el modelo de Mordor Intelligence el total se limita al hardware, software y servicios gestionados de infraestructura que crean, transportan y controlan el tráfico 5G, excluyendo los ingresos de las subastas de espectro y los dispositivos de usuario final. Una vez que estos límites se mantienen consistentes y los insumos de despliegue se verifican cruzadamente frente a señales reales de implementación, el resultado se vuelve más fácil de rastrear y actualizar a medida que llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura 5G en 2026?

El mercado se sitúa en USD 19.860 millones en 2026 y se proyecta que alcance USD 67.520 millones para 2031 a una CAGR del 27,73%.

¿Qué región muestra el crecimiento más sólido en infraestructura 5G?

Asia Pacífico lidera con una participación del 23,80% en 2025 y se prevé que se expanda a una CAGR del 31,40% hasta 2031.

¿Qué capa de infraestructura crece más rápido?

Las redes troncales nativas en la nube registran la CAGR más alta del 31,10%, superando el gasto en RAN y xHaul.

¿Con qué rapidez están migrando los operadores al 5G autónomo?

Las arquitecturas autónomas están creciendo a una CAGR del 33,80% a medida que los operadores migran desde los despliegues no autónomos.

¿Cuál es el impulsor de crecimiento más significativo?

El aumento de la densidad de dispositivos máquina a máquina e IoT contribuye aproximadamente con un +4,2% a la CAGR proyectada del mercado.

¿Qué tan concentrado está el panorama de proveedores?

Los cuatro proveedores más grandes controlan el 89% de los ingresos globales, otorgando al mercado una puntuación de concentración de 9/10.

Última actualización de la página el: