Tamaño y Participación del Mercado de Pods de Designación de Objetivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pods de Designación de Objetivos por Mordor Intelligence

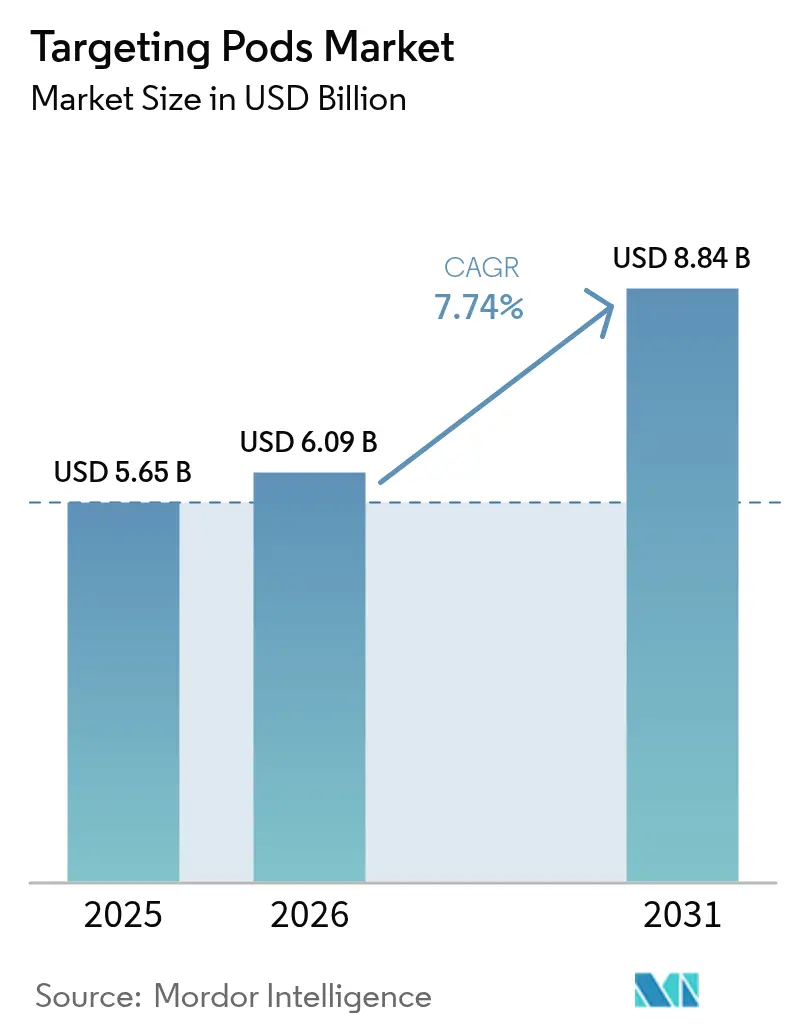

El tamaño del mercado de pods de designación de objetivos en 2026 se estima en USD 6,09 mil millones, creciendo desde el valor de 2025 de USD 5,65 mil millones con proyecciones para 2031 que muestran USD 8,84 mil millones, creciendo a una CAGR del 7,74% durante 2026-2031. El crecimiento está impulsado por la aceleración de las doctrinas de guerra de precisión guiada, los crecientes requisitos de integración multidominio y los presupuestos estables de modernización de defensa entre los aliados de la OTAN y las economías emergentes. Las continuas modernizaciones que incorporan inteligencia artificial y software de fusión de sensores convierten los pods electro-ópticos en nodos de inteligencia de campo de batalla en red, transformando los cazas de cuarta generación en activos colaborativos con plataformas de quinta generación.[1]Fuente: Lockheed Martin, "Sniper® Networked Targeting Pod to Link F-35s, 4th Generation Jets and Missile Systems for Unprecedented Deterrence," lockheedmartin.com El mercado de pods de designación de objetivos se beneficia de la demanda comprobada de aeronaves de combate, la rápida adopción de sistemas aéreos de combate no tripulados y los mandatos de interoperabilidad que favorecen los diseños de arquitectura abierta. La dinámica competitiva sigue siendo moderadamente consolidada, aunque los competidores con abundante capital continúan ingresando al mercado con creación rápida de prototipos y adaptación de tecnología comercial. Los entornos de contención de amenazas —en particular las zonas de negación de acceso y de área— subrayan la necesidad de pods resilientes y reforzados cibernéticamente para compartir datos de forma segura entre las fuerzas conjuntas.

Conclusiones Clave del Informe

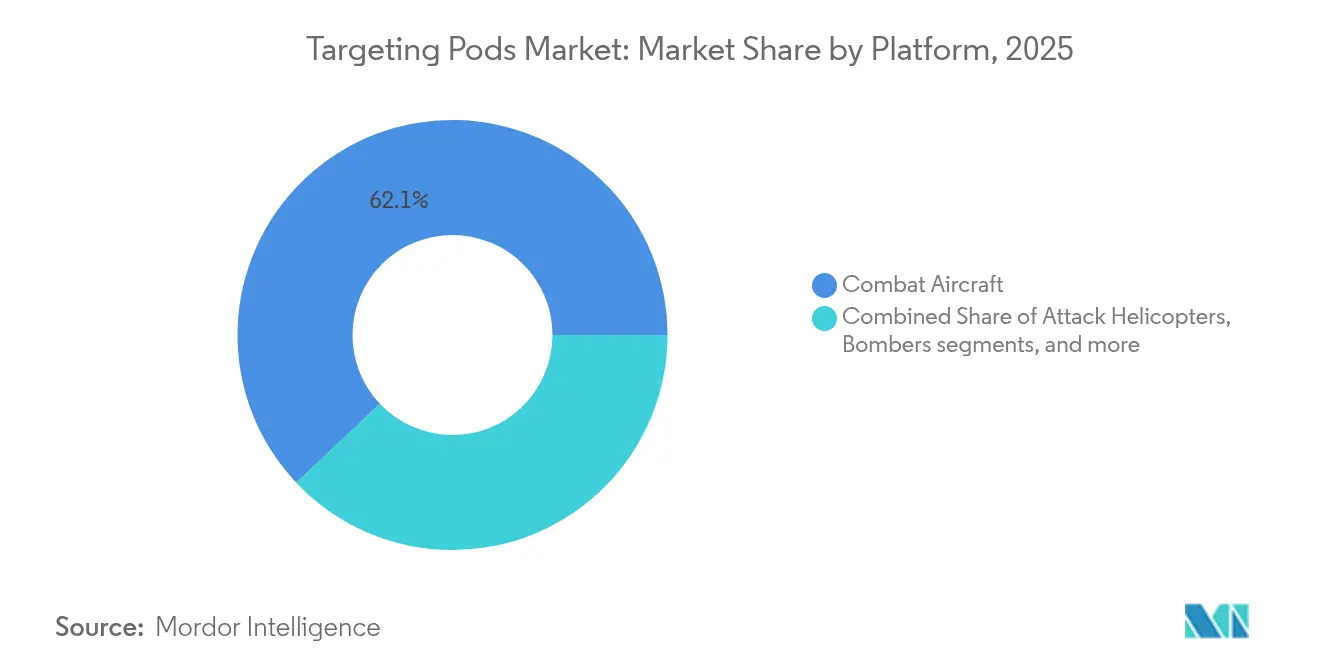

- Por plataforma, las aeronaves de combate lideraron con el 62,05% de la participación del mercado de pods de designación de objetivos en 2025, mientras que se prevé que los sistemas aéreos de combate no tripulados se expandan a una CAGR del 9,63% hasta 2031.

- Por configuración, las instalaciones de equipos originales representaron el 68,10% de la participación del mercado de pods de designación de objetivos en 2025; los programas de modernización registran el crecimiento más rápido con una CAGR del 8,78% hasta 2031.

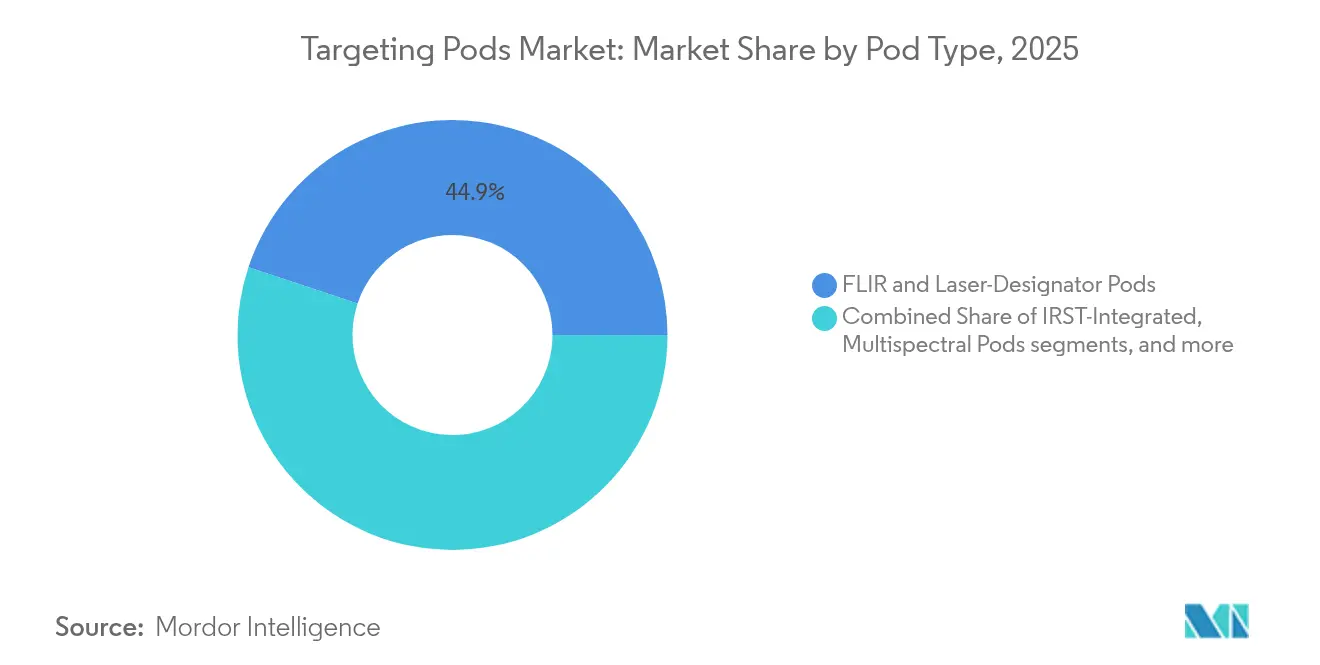

- Por tipo de pod, los sistemas FLIR/designadores láser representaron el 44,90% de la participación del tamaño del mercado de pods de designación de objetivos en 2025, mientras que las variantes multiespectrales/en red están proyectadas para crecer a una CAGR del 9,86%.

- Por tecnología, las imágenes electro-ópticas dominaron con una participación del 43,20% en 2025, aunque la fusión de sensores habilitada por inteligencia artificial avanza a una CAGR del 12,55%.

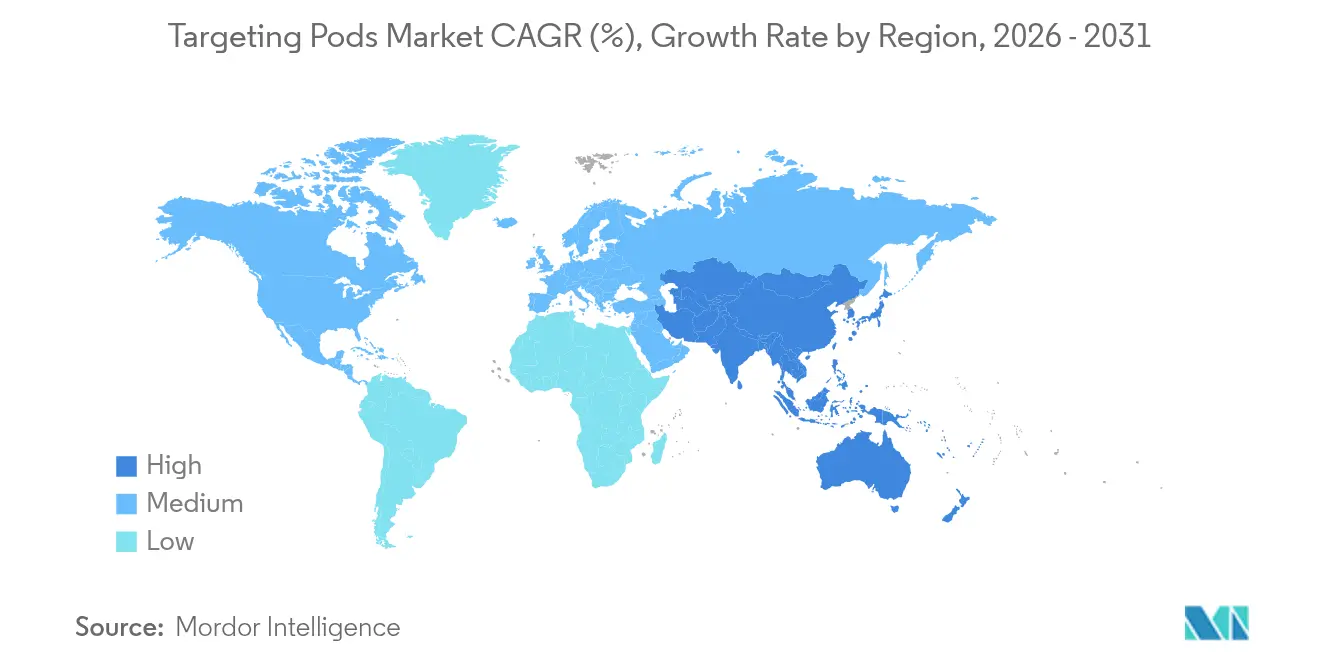

- Por geografía, América del Norte concentró el 37,90% de los ingresos globales en 2025, mientras que Asia-Pacífico exhibe la CAGR regional más alta con un 8,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pods de Designación de Objetivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adquisición de aeronaves de combate avanzadas en economías emergentes | +1.2% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Programas de actualización para flotas de aeronaves de 4.ª/5.ª generación | +1.8% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Creciente demanda de municiones de precisión guiada | +1.5% | Global | Corto plazo (≤ 2 años) |

| Incremento de los presupuestos globales de defensa | +1.1% | Global | Mediano plazo (2-4 años) |

| Integración de fusión de sensores habilitada por inteligencia artificial en pods de designación de objetivos | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de la OTAN hacia una arquitectura de "red de eliminación" multiplataforma en red | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adquisición de Aeronaves de Combate Avanzadas en Economías Emergentes

Las naciones de ingresos medios están ampliando sus inventarios de cazas para disuadir las amenazas regionales, elevando la demanda de soluciones de alto nivel en el mercado de pods de designación de objetivos. Filipinas destinó USD 35 mil millones para un programa de modernización de diez años que incluye cazas avanzados y conjuntos de sensores asociados.[2]Fuente: Asia Pacific Defense Journal, "Philippines to Acquire More Military Hardware Including BrahMos Missiles, Submarines," asiapacificdefensejournal.com Las fuerzas aéreas del sudeste asiático están evaluando opciones de suministro diversificadas, como el interés de los Emiratos Árabes Unidos en el KF-21 Boramae de Corea del Sur, con un precio cercano a USD 65 millones por unidad. Estas adquisiciones priorizan el compromiso de precisión sobre el tamaño de la flota, reforzando el mercado de pods de designación de objetivos como un multiplicador de fuerza rentable.

Programas de Actualización para Flotas de Aeronaves de 4.ª/5.ª Generación

Las extensas iniciativas de modernización sostienen contratos a largo plazo para los proveedores de pods de designación de objetivos. La compra de Polonia por USD 90,68 millones de pods Sniper para FA-50 ilustra cómo las fuerzas aéreas amplían la relevancia de combate sin adquirir flotas completamente nuevas. La actualización de gran apertura LITENING del Cuerpo Aéreo de los Estados Unidos aumenta la resolución y el alcance en un 50%, proporcionando ganancias de capacidad incrementales en las plataformas instaladas.

Creciente Demanda de Municiones de Precisión Guiada

La evolución de armamentos como el GBU-53/B StormBreaker de Raytheon requiere designación avanzada, intercambio de amenazas y evaluación de daños en combate, impulsando el mercado de pods de designación de objetivos hacia la creación de redes multiespectrales. El acuerdo FS-LIDS de Qatar por USD 1 mil millones sugiere una arquitectura de compromiso de precisión más amplia que ahora abarca misiones aire-tierra y antidrón.

Incremento de los Presupuestos Globales de Defensa

El Departamento de Defensa de los Estados Unidos solicitó USD 842 mil millones para el año fiscal 2024, enfatizando las capacidades de próxima generación cruciales para los pods modernos. El Plan de Acción de Producción de Defensa de la OTAN canalizó USD 10 mil millones en contratos a través de su agencia de adquisiciones, reforzando la inversión en toda la alianza en sensores interoperables. La mayor tensión geopolítica garantiza una financiación sostenida que sustenta el mercado de pods de designación de objetivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida | -1.4% | Global, particularmente en economías emergentes | Corto plazo (≤ 2 años) |

| Restricciones de control de exportaciones/ITAR | -0.8% | Global, que afectan a naciones no aliadas | Largo plazo (≥ 4 años) |

| Limitaciones de tecnología de enfriamiento para pods de sistemas aéreos no tripulados con restricciones de tamaño, peso y potencia | -0.6% | Global, concentrado en operaciones con uso intensivo de sistemas aéreos no tripulados | Mediano plazo (2-4 años) |

| Vulnerabilidad al ciberataque y a la interferencia de enlace de datos en zonas de negación de acceso y de área contestadas | -0.4% | Regional, enfocado en entornos contestados (Mar de China Meridional, Europa del Este, Oriente Medio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida

El aumento de los precios de las aeronaves amplifica los desafíos de asequibilidad; el F-35 superó los USD 140 millones por unidad en lotes anteriores, y los cazas de próxima generación podrían superar los USD 300 millones, lo que convierte a los pods de alta especificación en un costo adicional considerable.[3]Fuente: CSIS, "Updating Augustine's Law: Fighter Aircraft Cost Growth in the Age of AI and Autonomy," csis.org Las demandas de sostenimiento a largo plazo implican mantenimiento especializado de software y recalibración de sensores, añadiendo presión a los presupuestos operativos.

Restricciones de Control de Exportaciones/ITAR

Los pods de designación de objetivos están incluidos en categorías de la Lista de Municiones de los Estados Unidos que requieren licencia del Departamento de Estado, lo que limita las transferencias de tecnología a estados no aliados. El programa ASELPOD de Turquía subraya cómo las naciones desarrollan alternativas autóctonas para eludir las restricciones, fragmentar los estándares y limitar los volúmenes potenciales del mercado disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Aéreos No Tripulados Redefinen los Conceptos Operacionales

Las aeronaves de combate están proyectadas para concentrar una participación dominante del 62,05% del mercado de pods de designación de objetivos en 2025, impulsadas por el aumento de los presupuestos de defensa y la creciente necesidad de sistemas de designación de objetivos avanzados. Sin embargo, los sistemas aéreos de combate no tripulados están proyectados para crecer a una CAGR del 9,63% durante 2026-2031. La integración de SkyTower II en los MQ-9 Reaper ejemplifica cómo los pods ligeros y térmicamente eficientes satisfacen los estrictos límites de tamaño, peso y potencia. Los ensayos de pods láser aerotransportados de General Atomics en el MQ-9B destacan aún más el ampliado perfil de misión que impulsa soluciones avanzadas de enfriamiento y gestión de energía. Los helicópteros de ataque y los bombarderos estratégicos emplean pods especializados para apoyo cercano y ataque de precisión de largo alcance. Al mismo tiempo, el trabajo en equipo colaborativo —como las operaciones del MQ-28 Ghost Bat junto al E-7A Wedgetail— impone estrictos requisitos de trabajo en red que solo los pods de próxima generación pueden cumplir.

La demanda derivada surge de los programas nacionales de drones que dependen de los pods para la designación de objetivos autónoma. El paquete de sensores inteligentes del Cuerpo de Marines para los sistemas MQ-9 destaca la convergencia entre los perfiles de misión tripulados y no tripulados. En consecuencia, el mercado de pods de designación de objetivos continúa evolucionando hacia cargas útiles más ligeras y modulares compatibles tanto con aeronaves tradicionales como con drones de baja observabilidad, asegurando ingresos sostenidos para los integradores de sensores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Configuración: Los Programas de Modernización Extienden los Ciclos de Vida de las Plataformas

Las configuraciones de equipo original representan el 68,10% de los ingresos de 2025, ilustrando la integración de referencia en las plataformas recién construidas. Sin embargo, la demanda de modernización, que crece a una CAGR del 8,78%, señala la preferencia de las fuerzas aéreas por la modernización por fases. El tamaño del mercado de pods de designación de objetivos vinculado a instalaciones de modernización se beneficia de las actualizaciones planificadas a mitad de vida útil, como el programa F-16V de Singapur, que añade radar AESA y nuevos sistemas aviónicos junto con reemplazos de pods. Los fabricantes de equipos originales suministran kits de hardware y parches de software que convierten los sistemas heredados en activos listos para la red.

Las modernizaciones comprimen los plazos de entrega y reducen los costos de reentrenamiento de pilotos. Los sistemas digitales instalados en muchos cazas simplifican la inserción de pods en modo plug-and-play, reforzando el atractivo presupuestario. Como resultado, las oportunidades de modernización seguirán siendo un pilar de ingresos estable dentro de la industria de pods de designación de objetivos a pesar de la aparición de plataformas totalmente nuevas.

Por Tipo de Pod: La Interconexión en Red Cataliza la Innovación

Los pods FLIR/designadores láser mantuvieron una participación del 44,90% en 2025, validando décadas de rendimiento comprobado. Las variantes multiespectrales/en red, proyectadas a una CAGR del 9,86%, añaden radios de enlace de datos, módulos de cómputo en el borde e incorporan funciones de reforzamiento cibernético, alineándose con los cronogramas de "sensor a tirador" de las fuerzas conjuntas. El modelo Sniper en Red de Lockheed Martin incorpora radios de red móvil ad hoc que transmiten metadatos directamente a baterías de misiles o puestos de mando. La integración de búsqueda y seguimiento infrarrojo pasivo (IRST), como el pod Block II en los Super Hornet de la Armada de los Estados Unidos, difumina aún más las fronteras entre las funciones de detección y designación.

Las soluciones hiperespectrales emergentes, ejemplificadas por el RAIVEN de RTX, capturan bandas de onda extendidas para diferenciar camuflaje y materiales compuestos a distancias de seguridad. En consecuencia, los proveedores de pods ahora comercializan paquetes multisensoriales capaces de compromiso colaborativo a través de nodos terrestres, marítimos, aéreos y espaciales, elevando el mercado de pods de designación de objetivos más allá de sus orígenes electro-ópticos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Inteligencia Artificial Impulsa la Designación de Objetivos Autónoma

Las imágenes electro-ópticas retuvieron una participación de ingresos del 43,20% en 2025, aunque se prevé que la fusión de sensores habilitada por inteligencia artificial se expanda a una CAGR del 12,55%. Los algoritmos de aprendizaje automático integrados en matrices de puertas programables en campo permiten la clasificación de objetos en tiempo real y el análisis de comportamiento, reduciendo la carga de trabajo del operador. Un sensor hiperespectral de banda ancha que logra un 74,8% de rendimiento lumínico demuestra el progreso técnico que sustenta la fusión de datos de próxima generación.

Las imágenes infrarrojas siguen siendo indispensables para las misiones nocturnas y en condiciones meteorológicas adversas, mientras que las redes de malla/5G convierten los pods en nodos de computación distribuida. Las inversiones activas de Lockheed Martin en arquitecturas de inteligencia artificial en el borde subrayan el impulso de la industria hacia la designación de objetivos autónoma. La presión competitiva de los drones habilitados por inteligencia artificial en las zonas de conflicto de Europa del Este acelera la adopción en los inventarios occidentales.

Análisis Geográfico

América del Norte conserva el liderazgo con el 37,90% de los ingresos de 2025, ya que la adquisición sostenida del Pentágono financia la integración de sensores de próxima generación y las actualizaciones de pods. La solicitud de adquisición de los Estados Unidos para el año fiscal 2026 de USD 205 mil millones prioriza misiles de alta tecnología y sistemas no tripulados, ampliando el flujo de proyectos del mercado de pods de designación de objetivos. El pedido de Canadá de drones MQ-9B y los despliegues del F-35B embarcado del Reino Unido reiteran los continuos ciclos de actualización de sensores en todas las flotas aliadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,83% hasta 2031. El acuerdo de Indonesia para 42 Rafales, los programas combinados de F-16V y F-35B de Singapur y la invitación de Japón a India a unirse al caza de sexta generación GCAP subrayan el impulso regional. La demanda de pods de designación de objetivos se beneficia de una cooperación de defensa industrial más amplia y de acuerdos de transferencia de tecnología que localizan el sostenimiento.

Europa mantiene una demanda de reemplazo estable impulsada por los ciclos de retiro del Tornado y los Typhoon más antiguos. Al mismo tiempo, los clientes de Oriente Medio diversifican sus bases de proveedores para incluir plataformas surcoreanas y turcas equipadas con capacidades de designación de objetivos avanzadas. América Latina muestra modernizaciones más pequeñas pero consistentes, aprovechando los mecanismos de financiación de Ventas Militares Extranjeras de los Estados Unidos que a menudo incluyen actualizaciones de pods con paquetes de mantenimiento de aeronaves. En conjunto, las curvas de demanda regionales afirman un mercado de pods de designación de objetivos aeronáuticos resiliente y distribuido globalmente.

Panorama Competitivo

La concentración de participantes en el mercado es moderada en el mercado de pods de designación de objetivos. Lockheed Martin, Northrop Grumman y RTX controlan colectivamente la mayor base instalada de pods, aprovechando sus profundos vínculos con el gobierno y el software de integración propietario. Lockheed Martin registró USD 18,0 mil millones en ventas en el primer trimestre de 2025 con un crecimiento del 13% en su división de Misiles y Control de Fuego, lo que refleja la demanda sostenida de actualizaciones Sniper. Northrop Grumman continúa expandiendo su programa LITENING de Gran Apertura, y RTX respalda su familia RAIVEN con una inversión significativa que alinea la detección hiperespectral con el análisis de inteligencia artificial.

Los nuevos participantes aprovechan rondas de financiación del sector comercial para crear prototipos de pods rápidamente. Anduril Industries aseguró USD 2,5 mil millones en capital y encabezó la lista CNBC Disruptor 50 de 2025, señalando la confianza de los inversores en los modelos ágiles de tecnología de defensa. La asociación de junio de 2025 entre General Atomics y Saab para integrar cargas útiles de alerta temprana aerotransportada y control (AEW&C) en el MQ-9B ejemplifica aún más la cooperación entre empresas que tanto densifica como mejora las aplicaciones de pods. El plan industrial de Leonardo compromete EUR 118 mil millones (USD 138,31 millones) en pedidos acumulados, posicionando a la empresa para competir en sistemas de aeronaves de combate colaborativas que requieren pods listos para la red.

Los movimientos estratégicos se centran en la integración de software de inteligencia artificial, el diseño de arquitectura abierta y la capacidad de enlace de datos multisensorial. Los proveedores refuerzan la ingeniería de resiliencia cibernética y gestión térmica para satisfacer las restricciones de los sistemas aéreos no tripulados, al tiempo que ofrecen rutas de actualización modulares para proteger las inversiones de los clientes. En general, la competencia gira en torno a la velocidad de innovación, el apoyo al sostenimiento y el cumplimiento de los estrictos regímenes de control de exportaciones.

Líderes de la Industria de Pods de Designación de Objetivos

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

ASELSAN A.Ş.

Rafael Advanced Defense Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lockheed Martin presentó el Pod de Designación de Objetivos Avanzado (ATP) Sniper en la Base de la Fuerza Aérea de Eglin, destacando su precisión y exactitud incomparables. Las aeronaves equipadas con el Sniper y los cohetes del Sistema Avanzado de Armas de Precisión (APKWS) han sido avistadas en todo el mundo, demostrando el papel fundamental del sistema para satisfacer la creciente necesidad de soluciones avanzadas de designación de objetivos.

- Agosto de 2024: La Organización de Investigación y Desarrollo de Defensa (DRDO) anunció el desarrollo de un Pod de Designación Láser (LDP) de producción nacional para los cazas de la Fuerza Aérea India. Este sistema avanzado mejora las capacidades de ataque de precisión de la Fuerza Aérea India al detectar, identificar y designar objetivos para municiones guiadas, al tiempo que transmite imágenes de video e imágenes de objetivos en tiempo real a las estaciones terrestres.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de módulos de puntería como los ingresos anuales generados por los módulos de infrarrojos y láser de puntería que se montan externamente en aviones de combate de ala fija, sistemas aéreos de combate no tripulados, helicópteros de ataque y bombarderos para realizar funciones de ataque de precisión, vigilancia y evaluación de daños en combate.

Exclusión del ámbito de aplicación: no se contabilizan los sensores infrarrojos autónomos de búsqueda y rastreo integrados en el fuselaje, los módulos de reconocimiento aerotransportados que carecen de designación láser ni los designadores de objetivos terrestres o navales.

Segmentación

- Por Plataforma

- Aeronaves de Combate

- Sistemas Aéreos de Combate No Tripulados (UCAS)

- Helicópteros de Ataque

- Bombarderos

- Por Configuración

- Fabricante de Equipo Original (OEM)

- Modernización/Actualización

- Por Tipo de Pod

- Pods FLIR y Designadores Láser

- Pods Rastreadores de Punto Láser

- Pods Multiespectrales/En Red

- Pods con IRST Integrado

- Por Tecnología

- Imágenes Electro-Ópticas

- Imágenes Infrarrojas

- Detección Multiespectral/Hiperespectral

- Fusión de Sensores Habilitada por Inteligencia Artificial

- Habilitado por Redes de Malla/5G

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de programas en Norteamérica, responsables de logística de flotas en Europa e integradores de compras en Asia-Pacífico para validar los índices de instalación de unidades, los ciclos de retroadaptación y los precios medios de venta.

Unas breves encuestas con ingenieros de aviónica y contratistas de mantenimiento resolvieron las zonas grises en torno al precio de las actualizaciones del software de fusión de sensores.

Investigación documental

Empezamos con las transcripciones de los presupuestos de defensa de fuentes como el Instituto Internacional de Estocolmo para la Investigación de la Paz, las tablas del libro verde del Departamento de Defensa de Estados Unidos y los archivos AMDR de la OTAN, que aclaran el gasto en adquisición de vainas y mejoras.

Los conjuntos de datos de las asociaciones comerciales AIA, ASD-Europe y el registro indio IMTMA ayudaron a rastrear las tiradas de producción y los volúmenes de retroadaptación.

Las estadísticas aduaneras de UN Comtrade y Volza aclararon los envíos transfronterizos de subconjuntos electroópticos, mientras que las familias de patentes extraídas de Questel pusieron de relieve los diseños emergentes de vainas multiespectrales.

Los datos financieros proceden de los informes 10-K y de los informes para inversores de los principales proveedores de aviónica.

La lista anterior es ilustrativa; muchas otras fuentes abiertas y de pago alimentaron nuestro trabajo de base.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los inventarios de plataformas y las nuevas entregas, que luego se multiplican por los ratios de penetración de las vainas y los ASP calibrados para construir la base de referencia de 2025.

Seleccione comprobaciones cruzadas ascendentes, roll-ups de proveedores y valores contractuales muestreados, ajuste la gama.

Entre las principales variables analizadas figuran el retraso en la fabricación de aviones de combate, la cuota de modernización, la tasa de acoplamiento de designadores láser, la vida media de los módulos y la inflación de los gastos de capital en defensa.

Proyectamos el futuro con una regresión multivariante que combina los aumentos previstos de la flota, el crecimiento del presupuesto de defensa y la cadencia histórica de modernización. Los expertos revisan los escenarios antes de cerrar las cifras.

Ciclo de validación y actualización de datos

Nuestro equipo ejecuta análisis de anomalías que detectan valores atípicos en el volumen y el precio, compara los resultados con fuentes de inteligencia abiertas y eleva las desviaciones para una revisión por pares de segundo nivel.

El modelo se renueva cada doce meses, con actualizaciones a mitad de ciclo en función de la adjudicación de contratos o los cambios presupuestarios, lo que garantiza que los clientes reciban siempre la información más reciente.

Por qué las vainas de puntería de Mordor comandos de línea de base fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes listas de plataformas, tratan de forma desigual los ingresos por modernización o actualizan las cifras en calendarios distintos.

Entre los factores clave de las diferencias se incluyen si las plataformas no tripuladas se incluyen en su totalidad, si las actualizaciones de software postventa se contabilizan como ingresos independientes y la conversión de divisas que utiliza cada empresa. Nuestra disciplinada selección del alcance, la actualización anual y la validación de doble vía mantienen la visión de Mordor centrada y transparente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.650 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 5,36 B (2024) | Consultoría regional A | Excluye los kits de adaptación; utiliza los precios de catálogo sin el incremento por contrato. |

| USD 5,26 B (2024) | Diario profesional B | Añade sensores electro-ópticos no-pod, inflando la figura base |

| USD 2,60 B (2024) | Asociación sectorial C | Sólo cuenta los módulos instalados de fábrica, omite las actualizaciones y los servicios de asistencia. |

En conjunto, la comparación muestra que las grandes oscilaciones se deben principalmente a los límites del ámbito de aplicación y a las hipótesis de precios. Al anclar los valores a recuentos de instalaciones verificados, escalas ASP coherentes y un bucle de auditoría anual, Mordor Intelligence proporciona una línea de base equilibrada y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pods de designación de objetivos?

El tamaño del mercado de pods de designación de objetivos asciende a USD 6,09 mil millones en 2026.

¿Qué segmento de plataforma ofrece el mayor potencial de crecimiento?

Los sistemas aéreos de combate no tripulados (UCAS) muestran el crecimiento más rápido, proyectado en una CAGR del 9,63% hasta 2031.

¿Cómo cambia la fusión de sensores habilitada por inteligencia artificial el caso de negocio de los pods de designación de objetivos?

La fusión por inteligencia artificial automatiza el reconocimiento de objetivos y reduce la carga de trabajo del operador, lo que disminuye el tiempo de ciclo de misión y puede reducir el costo operativo durante toda la vida útil hasta en un 15% en comparación con los pods electro-ópticos convencionales.

¿Qué retorno de la inversión pueden esperar las fuerzas aéreas de los programas de modernización?

Las modernizaciones de pods típicas cuestan entre el 20 y el 30% de una instalación de sensores de nueva construcción, pero añaden entre 8 y 12 años de relevancia a la plataforma, proporcionando a los operadores un período de recuperación de aproximadamente tres ciclos presupuestarios.

¿Qué tendencia tecnológica influirá más en los diseños futuros de pods?

Se prevé que la fusión de sensores habilitada por inteligencia artificial, que ofrece reconocimiento autónomo de objetivos y compartición de datos en red, se expanda a una CAGR del 12,55%, dando forma a las arquitecturas de pods de próxima generación.

¿Qué región se espera que experimente la expansión de mercado más rápida?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,83% a medida que la modernización regional y las preocupaciones de seguridad impulsen las adquisiciones.

Última actualización de la página el: