Tamaño y Participación del Mercado de Telemetría Aeroespacial y de Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

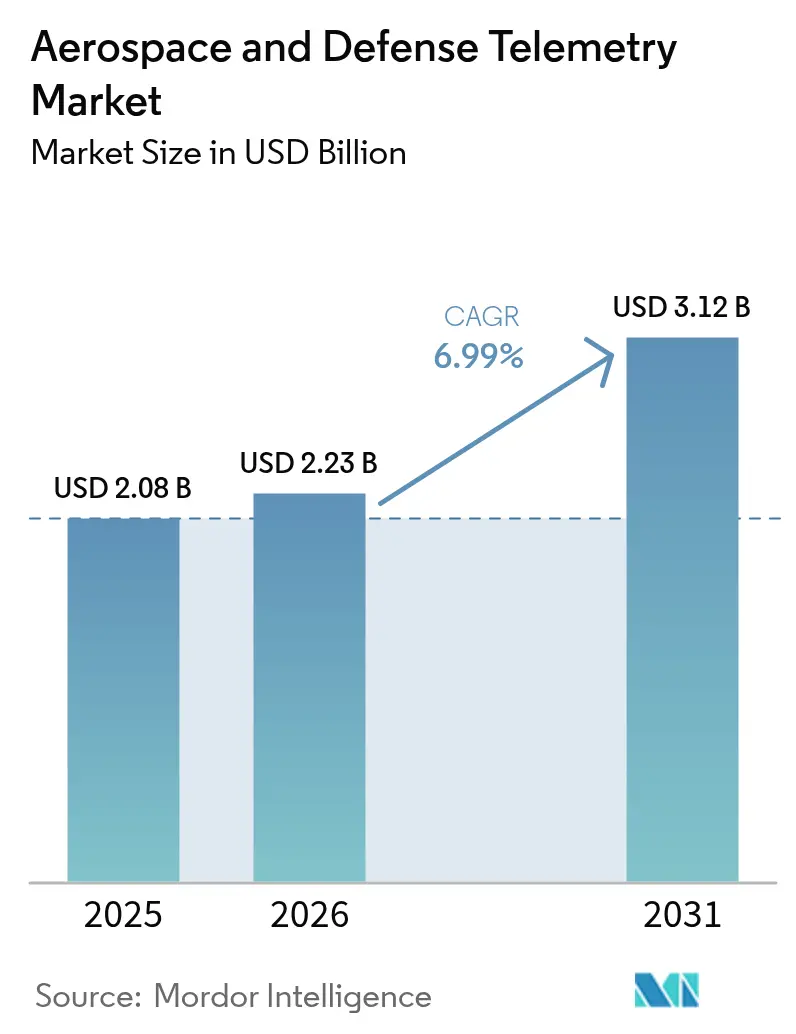

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemetría Aeroespacial y de Defensa por Mordor Intelligence

Se espera que el tamaño del mercado de telemetría aeroespacial y de defensa crezca de USD 2,08 mil millones en 2025 a USD 2,23 mil millones en 2026 y se prevé que alcance USD 3,12 mil millones en 2031 a una CAGR del 6,99% durante 2026-2031. El crecimiento de la demanda refleja la transición de los canales de datos heredados hacia arquitecturas de telemetría habilitadas en el borde que procesan datos de misión en tiempo real y comprimen el tráfico no esencial antes de la transmisión. Los programas de armas hipersónicas, la proliferación de constelaciones de satélites y la inteligencia artificial embarcada reconfiguran colectivamente las reglas de diseño de telemetría. Al mismo tiempo, los planes de modernización de la OTAN y del Indo-Pacífico elevan los requisitos de ancho de banda en plataformas aéreas de ISR, navales y de misiles. Los enlaces de Radiofrecuencia conservan ventajas de escala, aunque los sistemas láser y ópticos aseguran una rápida adopción donde la congestión del espectro amenaza la continuidad de la misión. La integración continua de inteligencia artificial de borde basada en el espacio permite a los satélites clasificar datos en órbita, reduciendo los retrasos en las estaciones terrestres y mejorando la velocidad de toma de decisiones. La actividad de consolidación —ejemplificada por la adquisición de Ball Aerospace por parte de BAE Systems por USD 5.500 millones— muestra cómo los actores establecidos incorporan activos especializados de telemetría para mantener el dominio estratégico.

Conclusiones Clave del Informe

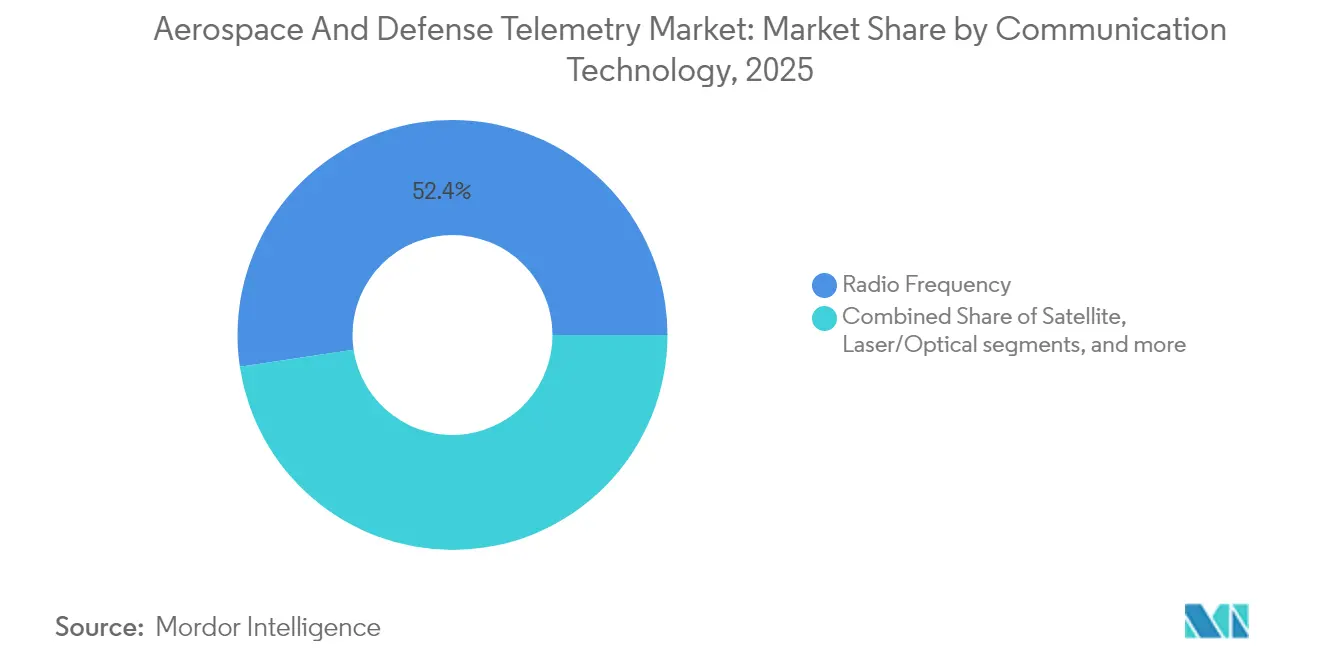

- Por tecnología de comunicación, los enlaces de radiofrecuencia representaron el 52,35% de la participación del mercado de telemetría aeroespacial y de defensa en 2025, mientras que los sistemas láser/ópticos se proyectan para crecer a una CAGR del 9,07% hasta 2031.

- Por componente, los transmisores y sensores representan el 26,10% del tamaño del mercado de telemetría aeroespacial y de defensa en 2025; se proyecta que las plataformas de software y análisis de datos se expandan a una CAGR del 8,43% para 2031.

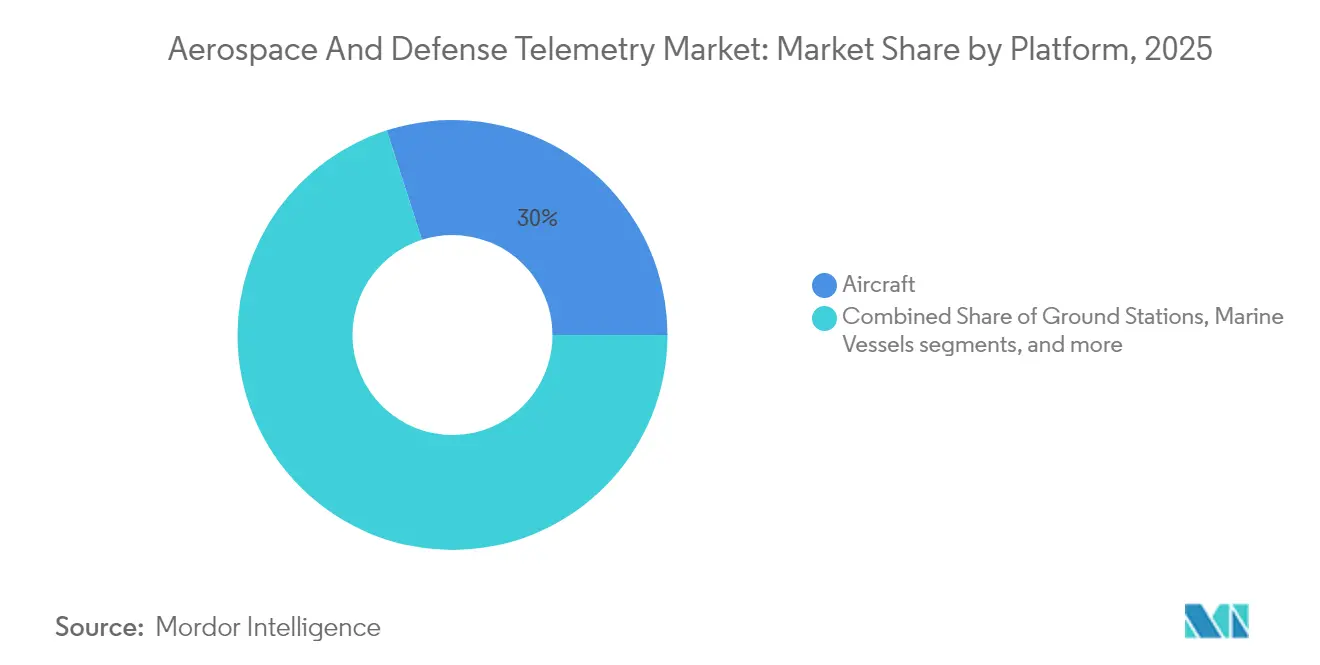

- Por plataforma, las aeronaves mantuvieron una participación de ingresos del 29,95% en 2025, aunque los vehículos aéreos no tripulados (UAV) registraron el crecimiento más rápido con una CAGR del 10,72% durante el horizonte de pronóstico.

- Por usuario final, la defensa representó el 63,30% del mercado de telemetría aeroespacial y de defensa en 2025, mientras que el segmento aeroespacial comercial se acelera a una CAGR del 8,41% hasta 2031.

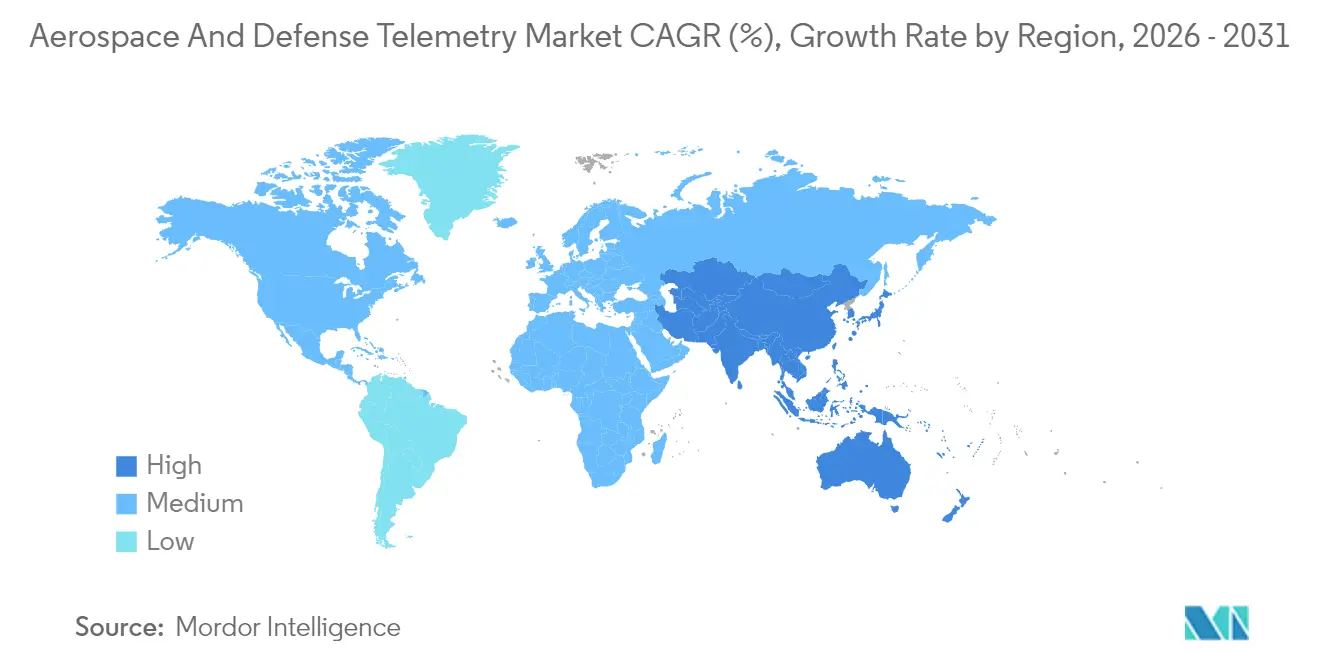

- América del Norte lideró con una participación de ingresos del 35,70% en 2025; Asia-Pacífico está preparada para el avance más rápido, con una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemetría Aeroespacial y de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de programas de vehículos hipersónicos y de lanzamiento reutilizables | +1.2% | Estados Unidos, China, Rusia, repercusión global más amplia | Mediano plazo (2-4 años) |

| Proliferación de pequeñas constelaciones de satélites que requieren telemetría de alto ancho de banda | +0.8% | América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Modernización de plataformas aéreas de ISR en alianzas de defensa | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de inteligencia artificial de borde basada en el espacio para el procesamiento de datos en tiempo real | +0.9% | Adopción temprana en Estados Unidos y China | Largo plazo (≥ 4 años) |

| Mayor adopción de radios definidas por software comerciales en telemetría de defensa | +0.7% | América del Norte, Europa, creciente adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso creciente de telemetría pasiva para el mantenimiento basado en condición | +0.6% | Estados Unidos, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Programas de Vehículos Hipersónicos y de Lanzamiento Reutilizables

El vuelo hipersónico somete los enlaces de datos a un estrés térmico e inducido por plasma sin precedentes, lo que obliga a los diseñadores a desarrollar módulos de telemetría que mantengan el enlace a velocidades superiores a Mach 5. Los vuelos de prueba del Talon-A2 de Stratolaunch en 2024 demostraron la necesidad de antenas resistentes a impactos que soporten múltiples misiones mientras entregan datos de monitoreo de estado a tasas de actualización en kilohercios. La reutilización agrava el desafío de ingeniería porque la aviónica debe tolerar cargas repetidas de ciclos térmicos sin derivas en la calibración. L3Harris ha integrado transmisores multibanda dentro de sus vehículos de planeo hipersónico para transmitir paquetes de trayectoria y estado del buscador que alimentan algoritmos de control de fuego en tiempo real.[1]L3Harris Technologies, "Resumen de Soluciones Hipersónicas," l3harris.com El efecto acumulado eleva el mercado de telemetría aeroespacial y de defensa a medida que los ministerios de defensa asignan presupuestos dedicados para instrumentación de pruebas de vuelo resistente y telemetría de armas de grado de producción.

Proliferación de Pequeñas Constelaciones de Satélites que Requieren Telemetría de Alto Ancho de Banda

El despliegue de más de 10.000 terminales de comunicación láser por parte de Starlink ha establecido la arquitectura de referencia para las redes de malla en órbita baja terrestre que transfieren tráfico lateralmente antes de la descarga. Los operadores más pequeños emulan este enfoque, impulsando una demanda sostenida de terminales ópticos y radios definidas por software que negocian el ancho de banda de forma dinámica a través de miles de nodos. El mercado de telemetría aeroespacial y de defensa se beneficia porque los planificadores militares valoran los enlaces entre satélites para el mando y control resiliente cuando los adversarios bloquean las pasarelas terrestres. La agilidad dinámica de la forma de onda permite a los gestores de constelaciones dirigir el ancho de banda hacia los datos de sensores urgentes mientras comprimen el tráfico de mantenimiento, optimizando la utilización de recursos y protegiendo los márgenes.

Modernización de Plataformas Aéreas de ISR en Alianzas de Defensa

La adopción del E-7 Wedgetail por parte de la OTAN y la actualización del Sistema Terrestre Común Distribuido de la Fuerza Aérea de los Estados Unidos dependen de actualizaciones de telemetría que fusionan inteligencia de señales, radar y alimentaciones electroópticas en imágenes tácticas unificadas. Las tasas de datos aumentan a medida que las aeronaves de quinta generación transmiten paquetes de fusión de sensores a los centros de mando aliados, requiriendo cifrado en tiempo real y señalización de baja probabilidad de interceptación. El mercado de telemetría aeroespacial y de defensa satisface estas necesidades mediante el despliegue de antenas de matriz en fase y firmware de refuerzo cibernético integrado que preserva la integridad del enlace en espectros disputados. Los estándares de interoperabilidad acordados dentro de los Cinco Ojos y la OTAN aceleran aún más los ciclos de adquisición porque las fuerzas aliadas ahora pueden conectar cargas útiles de telemetría en plataformas de flota mixta sin integración a medida.

Surgimiento de Inteligencia Artificial de Borde Basada en el Espacio para el Procesamiento de Datos en Tiempo Real

Los avances en unidades de procesamiento gráfico tolerantes a la radiación permiten a los satélites procesar imágenes, extraer anomalías e incluso reprogramar calendarios de apuntamiento sin intervención humana. Los experimentos bajo el programa Pathfinder de la NASA demostraron cómo las redes neuronales convolucionales a bordo redujeron el volumen de descarga en un 75% mientras aumentaban la relevancia táctica. La telemetría habilitada con inteligencia artificial también permite a las naves espaciales emitir comandos de autocorrección cuando los sensores detectan degradación, prolongando la vida útil de la misión. En escenarios de defensa, los satélites pueden señalar de forma autónoma activos de ISR cuando detectan lanzamientos de misiles, ejecutando flujos de trabajo entre dominios más rápido de lo que los operadores terrestres podrían reaccionar. Dicha autonomía contribuye directamente a la expansión del mercado de telemetría aeroespacial y de defensa porque cada nodo de borde aún requiere enlaces de metadatos seguros para propagar decisiones a través de la constelación más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y retrasos en la coordinación internacional que afectan el acceso al ancho de banda | -0.9% | Alta presión en Europa y Asia | Corto plazo (≤ 2 años) |

| Las limitaciones de tamaño, peso y potencia (SWaP) en plataformas de pequeños UAV restringen la integración de telemetría | -0.5% | Operadores globales de UAV | Mediano plazo (2-4 años) |

| Controles de exportación y cláusulas de cibersoberanía que restringen la transferencia de tecnología transfronteriza | -0.6% | Global, con impacto primario en los flujos tecnológicos entre Estados Unidos, China y la Unión Europea | Largo plazo (≥ 4 años) |

| El aumento de los costos de seguro de lanzamiento de satélites limita los presupuestos disponibles para sistemas de telemetría | -0.3% | Global, concentrado en el sector espacial comercial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro y Retrasos en la Coordinación Internacional que Afectan el Acceso al Ancho de Banda

El Registro Internacional Maestro de Frecuencias de la Unión Internacional de Telecomunicaciones enfrenta acumulaciones crecientes a medida que los operadores presentan solicitudes para miles de constelaciones que se superponen en las asignaciones de las bandas Ku, Ka y V. Las plataformas de defensa que buscan bandas protegidas ahora deben esperar varios meses para obtener autorización, lo que obstaculiza los calendarios de los programas. En jurisdicciones nacionales como Estados Unidos, las subastas de la Comisión Federal de Comunicaciones reasignan la banda C heredada para el 5G, comprimiendo a los usuarios de telemetría en franjas más estrechas. Los ejercicios de coalición transfronterizos sufren cuando los conflictos de frecuencias obligan a una replanificación de último momento, reduciendo el valor del entrenamiento. Las radios de compartición adaptativa del espectro son prometedoras, aunque los reguladores aún no han codificado completamente las reglas de coordinación en tiempo real, prolongando la incertidumbre para el mercado de telemetría aeroespacial y de defensa.

Limitaciones de Tamaño, Peso y Potencia (SWaP) en Plataformas de Pequeños UAV que Restringen la Integración de Telemetría

Los drones ultraligeros operan con presupuestos de energía ajustados, lo que hace que cada gramo y milivatío cuenten. La aviónica TinySense, que pesa 78,4 mg, ilustra cómo la miniaturización extrema abre nuevos entornos de misión pero impone límites estrictos de gestión térmica. La autonomía de los multirrotores cae bruscamente si los transmisores de alto rendimiento consumen energía de forma constante, lo que obliga a los diseñadores a programar transmisiones en ráfaga o adoptar codificación de tasa elástica. El mercado de telemetría aeroespacial y de defensa aborda este dilema mediante radios de sistema en chip que fusionan bloques de modulación, cifrado y procesamiento en un único circuito integrado. Sin embargo, el progreso general sigue condicionado por los avances en la química de las baterías y los materiales de antena ligeros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Comunicación: Las Comunicaciones Láser Impulsan las Capacidades de Nueva Generación

Los enlaces láser/ópticos registraron la expansión más sólida, avanzando a una CAGR del 9,07% entre 2026 y 2031. La adopción se disparó después de que la Agencia de Desarrollo Espacial publicara su Estándar de Terminal de Comunicación Óptica v4.0.0, proporcionando a los principales contratistas una hoja de ruta de cumplimiento clara. En comparación con los sistemas de microondas, los haces ópticos ofrecen un ancho de banda de 10 a 100 veces mayor con un confinamiento espacial más estrecho que reduce el riesgo de interceptación. Junto con espejos de dirección de haz adaptativa, los satélites ahora cambian de compañeros en microsegundos, soportando enrutamiento en malla que ya no está limitado por los relés terrestres.

Las arquitecturas de Radiofrecuencia retuvieron el 52,35% de los ingresos en 2025, lo que subraya la profunda base instalada y la robustez en todas las condiciones meteorológicas en la que los militares confían para tareas críticas de mando. La presión del espectro y las crecientes demandas de antisuplantación impulsan a los integradores a combinar ambas modalidades, lanzando terminales híbridos que pueden alternar entre la banda Ka y el portador óptico. Esta dualidad sostiene la adquisición de Radiofrecuencia al tiempo que infunde nuevos ingresos en el mercado de telemetría aeroespacial y de defensa. El despliegue de Starlink crea una demanda de dos dígitos para componentes de terminales ópticos, posicionando a los proveedores de equipos láser para un crecimiento sostenido de la cartera de pedidos.

Por Componente: Las Plataformas de Software Transforman el Análisis de Datos

Las plataformas de software y análisis de datos registran la CAGR más rápida del 8,43% durante 2026-2031 a medida que los operadores pasan del almacenamiento de paquetes sin procesar a la generación de información predictiva. Los paneles integrados ahora fusionan telemetría, logística y datos ambientales para producir recomendaciones de mantenimiento minutos después de la finalización del vuelo. Por ejemplo, el conjunto de Mantenimiento Inteligente Basado en Condición de Boeing combina espectros de vibración del motor con etiquetas de régimen de vuelo para señalar piezas que se aproximan a los umbrales de fatiga.

Los transmisores y sensores siguieron siendo la mayor porción con el 26,10% en 2025 porque cada nodo —un vehículo hipersónico, un nanosatélite o un UAV— necesita transductores físicos y cadenas de amplificadores de potencia. La miniaturización continua comprime estos elementos en paquetes a escala de chip, liberando espacio para procesadores de borde. La mejora en los rendimientos de los componentes y la reducción de los costos de máscara de circuitos integrados de aplicación específica reducen las barreras de entrada, atrayendo a nuevos proveedores al mercado de telemetría aeroespacial y de defensa y fomentando la competencia de precios que acelera la adopción en volumen.

Por Plataforma: Los UAV Lideran la Innovación en Sistemas Autónomos

Los Vehículos Aéreos No Tripulados (UAV) lograron la CAGR más alta del 10,72%, impulsados por conceptos de enjambre que demandan enlaces resilientes y de baja latencia para maniobras coordinadas. Los militares prueban drones atribuibles que transportan cargas útiles de guerra electrónica desechables, cada uno de los cuales requiere flujos de telemetría que confirmen el efecto electrónico sobre los objetivos antes de autodestruirse. Los pilotos de entrega comercial de paquetes también intensifican las necesidades de datos para la verificación de rutas y la descongestión del espacio aéreo.

Las aeronaves tripuladas aún representaron el 29,95% de los ingresos totales en 2025, lo que refleja las grandes flotas de cazas, aviones cisterna y transportes que se someten a ciclos de actualización de aviónica. Los segmentos de misiles y proyectiles siguen siendo de nicho pero de importancia crítica para la misión: los módulos de telemetría detrás de las ojivas recopilan análisis de impacto que guían los ajustes de diseño en bloques posteriores. Estos variados casos de uso amplían el mercado de telemetría aeroespacial y de defensa porque los proveedores deben adaptar la resistencia, el cifrado y la agilidad de frecuencia a cada dominio mientras mantienen economías de escala.

Por Usuario Final: El Sector Aeroespacial Comercial Acelera el Crecimiento

Los requisitos de defensa anclaron el 63,30% de la facturación de 2025, pero el segmento aeroespacial comercial y civil se acelera a una CAGR del 8,41% a medida que los prototipos de movilidad aérea avanzada pasan del concepto a la certificación. Las plataformas de despegue y aterrizaje vertical eléctrico integran buses de telemetría multirredundantes que transmiten simultáneamente datos de química de baterías, carga estructural y tráfico aéreo.

Los proveedores de banda ancha satelital también intensifican la adquisición, integrando sensores de monitoreo de estado en cada bus para proteger las garantías de tiempo de actividad para los suscriptores de consumo. A medida que las misiones civiles convergen con la gestión del tráfico espacial militarizado, la demanda de doble uso fortalece el mercado de telemetría aeroespacial y de defensa. Los estándares de componentes compartidos permiten precios por volumen que benefician a ambos lados de la base de clientes.

Análisis Geográfico

América del Norte retuvo la mayor participación del 35,70% en 2025, ya que los contratos del Departamento de Defensa de los Estados Unidos para vehículos de planeo hipersónico y plataformas de ISR de nueva generación mantuvieron ocupadas las líneas domésticas. Los principales contratistas agrupan la investigación y desarrollo de telemetría con ofertas de sistemas completos, manteniendo el valor en el país y sosteniendo sólidos canales de ingeniería. El fuerte apetito del capital de riesgo por las empresas emergentes espaciales consolida aún más el liderazgo regional.

Asia-Pacífico registra la CAGR más rápida del 8,88% hasta 2031. China escala la producción en fábrica de buses de pequeños satélites que se envían con terminales ópticos de conexión directa, mientras que las ambiciones de lanzamiento reutilizable de India impulsan requisitos constantes de componentes de telemetría para pruebas de ciclos térmicos. Japón canaliza la experiencia en robótica hacia los transceptores de sondas lunares y de asteroides miniaturizadas, convirtiendo a los proveedores regionales en fijadores de precios globales para hardware ultracompacto.

Europa persigue objetivos de gestión del tráfico aéreo autónomo y sostenible bajo SESAR 3.0, lo que lleva a los integradores locales a adoptar radios definidas por software con resiliencia cibernética dentro de aeronaves tripuladas y no tripuladas. La próxima Ley Espacial de la Unión Europea, programada para su implementación a finales de 2025, exigirá registros de cumplimiento para los algoritmos de cifrado de telemetría que operen en ranuras orbitales de la Unión Europea. Este nuevo reglamento podría ralentizar marginalmente la adquisición, aunque en última instancia armoniza los estándares, ampliando la demanda direccionable para los proveedores certificados dentro del mercado de telemetría aeroespacial y de defensa.

Panorama Competitivo

El mercado de telemetría aeroespacial y de defensa muestra una consolidación moderada, donde los principales integradores de sistemas controlan cadenas de valor completas desde el sensor hasta el análisis. La adquisición de Ball Aerospace por parte de BAE Systems plc por USD 5.500 millones amplió de la noche a la mañana las comunicaciones ópticas y la capacidad del segmento terrestre. A principios de 2025, AeroVironment cerró un acuerdo de USD 4.100 millones por BlueHalo, añadiendo experiencia en guerra electrónica que complementa su franquicia de sistemas no tripulados.

Teledyne Technologies mantiene una participación del 53,21% en su nicho de sensores de alta gama gracias a adquisiciones iterativas y sólidos márgenes netos del 13,02%. Kratos Defense se diferencia por su flexibilidad definida por software, desplegando unidades quantumRadio y quantumFEP que intercambian formas de onda sin cambios de hardware.[4]Kratos Defense, "Cartera de Segmento Terrestre Definido por Software," kratosdefense.com La convergencia de la inteligencia artificial de borde presiona a los proveedores de hardware clásico para que combinen el silicio con conjuntos de herramientas de aprendizaje automático o arriesguen ser desplazados por participantes nativos de la nube.

Existen espacios en blanco en los enlaces cifrados cuánticamente y los protocolos de malla autocorrectivos que mantienen la resiliencia del mando cuando nodos individuales son bloqueados o fallan. Las reformas de control de exportaciones publicadas en el Registro Federal de los Estados Unidos durante octubre de 2024 facilitaron los envíos de telemetría espacial civil mientras preservaban las salvaguardas del Reglamento Internacional sobre el Tráfico de Armas para las cargas útiles de defensa. Los actores que interioricen la ingeniería de cumplimiento de forma temprana reducirán el tiempo de comercialización y asegurarán el liderazgo a medida que aumente la complejidad regulatoria.

Líderes de la Industria de Telemetría Aeroespacial y de Defensa

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Safran SA

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Comando de Sistemas Aéreos Navales adjudicó a la División de Soluciones de Defensa de Curtiss-Wright un contrato de Cantidad Indefinida e Indefinida (IDIQ) por USD 50 millones para proporcionar hardware de sistemas de adquisición de datos de alta velocidad y servicios de reparación para su Reserva de Instrumentación de Vuelos de Prueba Especiales.

- Febrero de 2025: Safran Defense & Space, Inc. (Grupo Safran) recibió un pedido de Bell Textron Inc. para proporcionar soluciones de pruebas de vuelo a bordo y en tierra para seis aeronaves bajo el programa de Aeronave de Asalto de Largo Alcance Futura (FLRAA) del Ejército de los Estados Unidos. El pedido apoya el desarrollo de capacidades avanzadas de elevación vertical.

- Febrero de 2025: El Grupo Safran recibió un contrato para suministrar equipos de pruebas de vuelo y antenas para el programa de Aeronave de Asalto de Largo Alcance Futura (FLRAA) del Ejército de los Estados Unidos.

Alcance del Informe Global del Mercado de Telemetría Aeroespacial y de Defensa

La telemetría es la medición y transmisión inalámbrica de datos desde fuentes remotas. Los sensores miden datos físicos o eléctricos convertidos en voltajes eléctricos específicos. Los multiplexores combinan estos voltajes con datos de temporización en un único flujo de datos para su transmisión a un receptor remoto. En la recepción, el flujo de datos se separa en sus componentes originales y los datos se muestran y procesan de acuerdo con las especificaciones del usuario.

El mercado de telemetría aeroespacial y de defensa ha sido segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en Radio y Satélite. Por aplicación, el mercado se segmenta en Aeroespacial y Defensa. El informe también cubre los tamaños de mercado y las previsiones para el mercado de telemetría aeroespacial y de defensa en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Radiofrecuencia |

| Satélite |

| Láser/Óptico |

| Ethernet/Fibra Óptica |

| Transmisores y Sensores |

| Antenas y Moduladores |

| Plataformas de Software y Análisis de Datos |

| Unidades de Procesamiento de Señales |

| Equipos de Recepción Terrestre |

| Aeronaves |

| Naves Espaciales y Vehículos de Lanzamiento |

| Vehículos Aéreos No Tripulados (UAV) |

| Misiles y Proyectiles |

| Embarcaciones Marinas |

| Estaciones Terrestres |

| Aeroespacial |

| Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Comunicación | Radiofrecuencia | ||

| Satélite | |||

| Láser/Óptico | |||

| Ethernet/Fibra Óptica | |||

| Por Componente | Transmisores y Sensores | ||

| Antenas y Moduladores | |||

| Plataformas de Software y Análisis de Datos | |||

| Unidades de Procesamiento de Señales | |||

| Equipos de Recepción Terrestre | |||

| Por Plataforma | Aeronaves | ||

| Naves Espaciales y Vehículos de Lanzamiento | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Misiles y Proyectiles | |||

| Embarcaciones Marinas | |||

| Estaciones Terrestres | |||

| Por Usuario Final | Aeroespacial | ||

| Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Telemetría Aeroespacial y de Defensa y a qué velocidad está creciendo?

El mercado se sitúa en USD 2,23 mil millones en 2026 y se prevé que alcance USD 3,12 mil millones en 2031, registrando una CAGR del 6,99%.

¿Qué tecnología de comunicación se está expandiendo más rápidamente?

Las soluciones de telemetría láser/óptica avanzan a una CAGR del 9,07% porque ofrecen un ancho de banda de 10 a 100 veces mayor y enfrentan menos restricciones de espectro que los enlaces de radio.

¿Por qué los vehículos aéreos no tripulados (UAV) atraen tanta inversión en telemetría?

La telemetría de UAV registra la CAGR más alta del 10,72% a medida que los conceptos autónomos y de enjambre demandan enlaces resilientes y de baja latencia para navegación, fusión de datos y monitoreo de estado.

¿Qué región presenta la mayor oportunidad de crecimiento para los proveedores de telemetría?

Se espera que Asia-Pacífico se expanda a una CAGR del 8,88% hasta 2031, impulsada por la producción de satélites de China, los programas de lanzamiento de India y las iniciativas de electrónica miniaturizada de Japón.

¿Cómo influyen los programas hipersónicos en las especificaciones de telemetría?

Los vehículos hipersónicos requieren transceptores resistentes a impactos y altas temperaturas que mantengan el enlace por encima de Mach 5 y soporten múltiples ciclos de reutilización, lo que impulsa a los proveedores a ofrecer enlaces ultraconfiables y resistentes al plasma.

Última actualización de la página el: