Tamaño y Participación del Mercado Aeroespacial y de Defensa de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

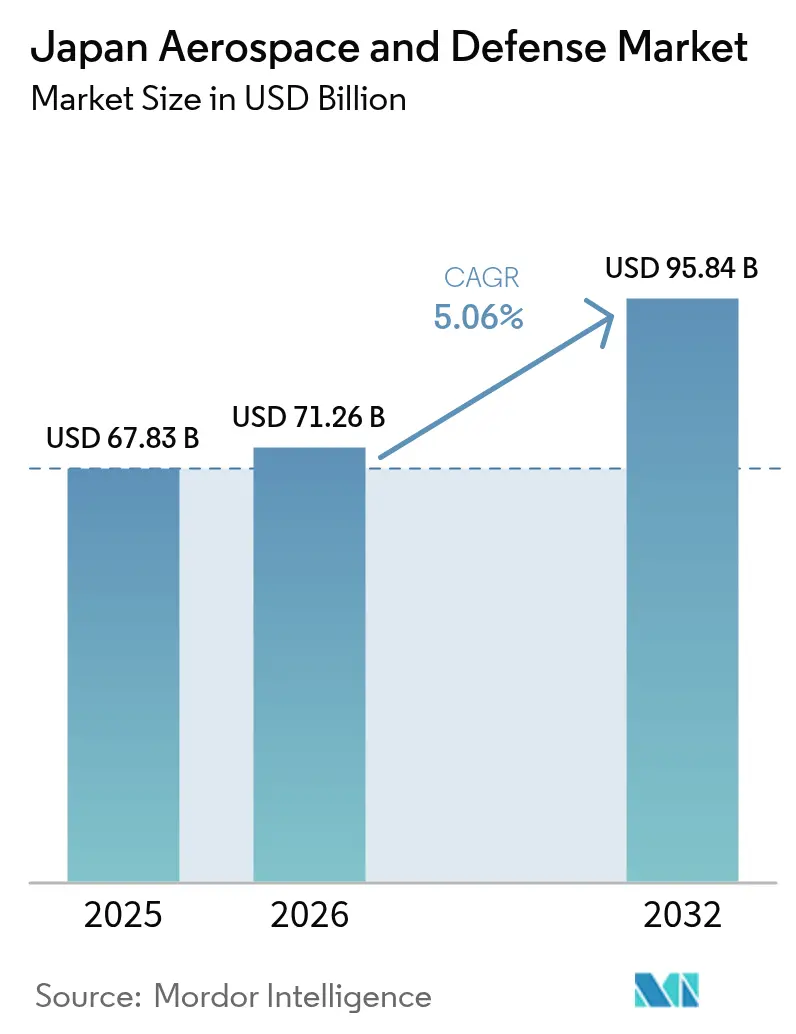

| Tamaño del mercado en el año base (2025) | 67.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.26 Mil millones de dólares |

| Tamaño del Mercado (2032) | 95.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 5.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Aeroespacial y de Defensa de Japón por Mordor Intelligence

El tamaño del mercado aeroespacial y de defensa de Japón en 2026 se estima en USD 71,26 mil millones, creciendo desde el valor de 2025 de USD 67,83 mil millones con proyecciones para 2032 que muestran USD 95,84 mil millones, creciendo a una CAGR del 5,06% durante 2026-2032. El plan plurianual de Tokio para elevar el gasto en defensa al 2% del producto interior bruto, combinado con la recuperación de la actividad de vuelos comerciales, sustenta la expansión. El aumento de pedidos de aeronaves de fuselaje ancho, los calendarios de entrega acelerados para los cazas F-35 y el nuevo trabajo en el Programa Global de Combate Aéreo (GCAP) amplían la base industrial. Al mismo tiempo, las medidas fiscales que entran en vigor en 2026 ayudan a garantizar una financiación predecible para los programas de misiles, ciberseguridad y espacio, mientras que los marcos conjuntos de sostenimiento con los EE. UU. generan ingresos incrementales de mantenimiento. Las actualizaciones de guerra electrónica y las adquisiciones de sensores superan las revisiones de diseño críticas, creando una demanda derivada para los proveedores domésticos de semiconductores y materiales compuestos. La concentración moderada del mercado persiste porque los principales contratistas japoneses dependen de la autoridad de diseño de EE. UU. y Europa para motores y sistemas de misión, incluso cuando las normas de contenido local canalizan el 60% del gasto hacia proveedores nacionales.

Conclusiones Clave del Informe

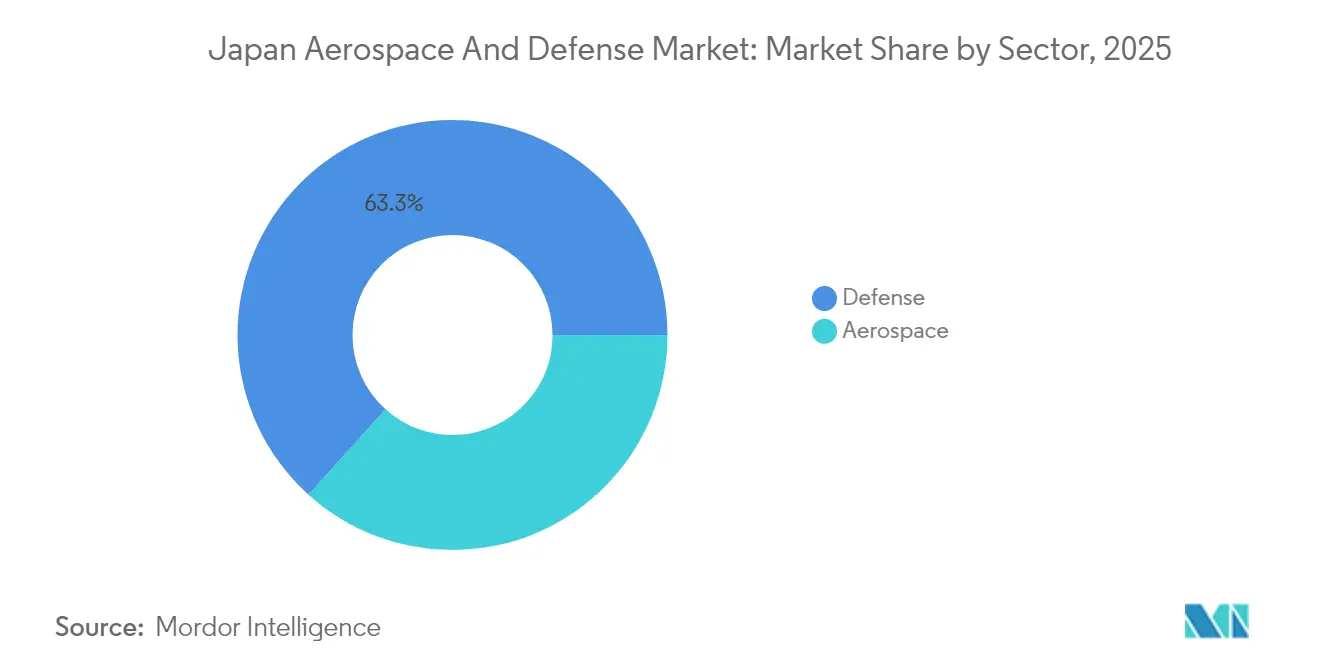

- Por sector, la defensa contribuyó con el 63,32% de los ingresos de 2025, mientras que se proyecta que el sector aeroespacial registre la expansión más rápida con una CAGR del 5,52% hasta 2032.

- Por plataforma, los sistemas aéreos generaron el 34,21% de las ventas de 2025 y están preparados para avanzar a una CAGR del 5,31% hasta 2032.

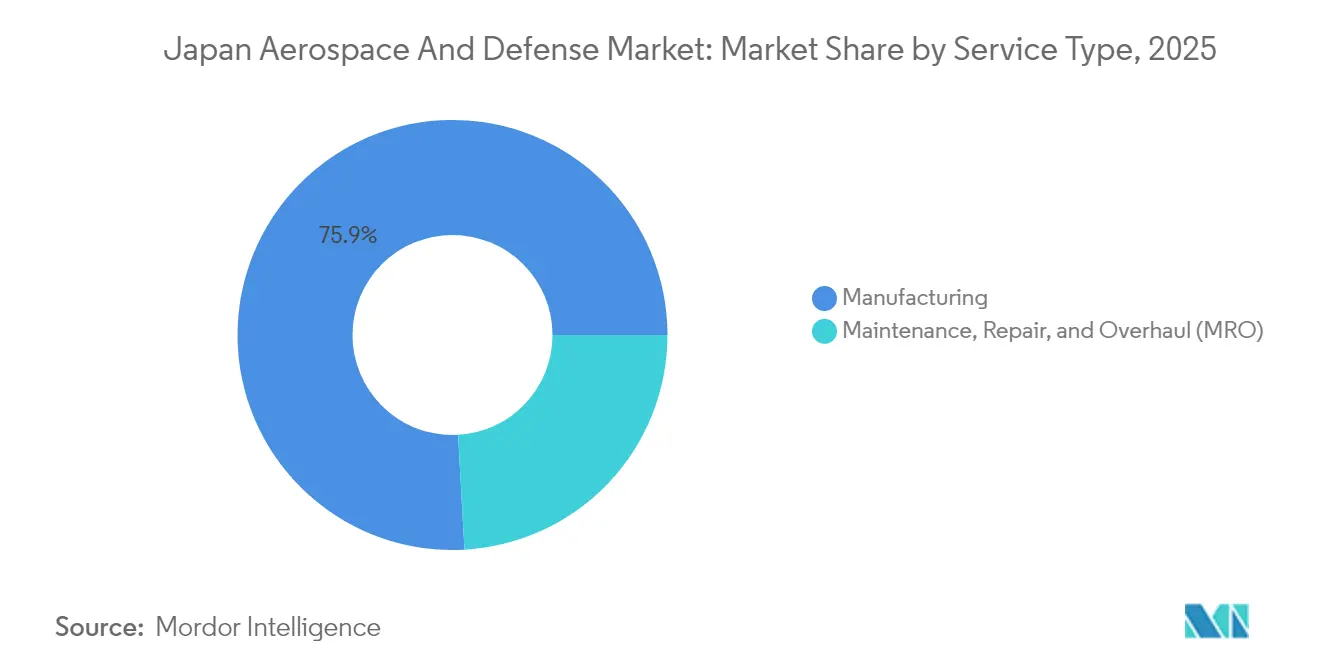

- Por tipo de servicio, la fabricación representó el 75,89% de los ingresos de 2025, mientras que se espera que el MRO crezca a una CAGR del 7,06% durante el horizonte de pronóstico.

- Por componente, las células y estructuras capturaron el 24,41% de los ingresos de 2025, mientras que se prevé que la guerra electrónica y los sensores crezcan a una CAGR del 6,12% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Aeroespacial y de Defensa de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa alineado con el objetivo del 2% del PIB | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Expansión de los programas de aviación de combate y cazas de próxima generación | +0.9% | Nacional, con repercusión en el Reino Unido e Italia | Largo plazo (≥ 4 años) |

| Recuperación pospandémica de la demanda de MRO en aviación comercial | +0.7% | Nacional, conectividad regional en APAC | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para el desarrollo indígena de misiles y sistemas hipersónicos | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Transición hacia centros de MRO nacionales bajo la estrategia de sostenimiento avanzado EE. UU.-Japón | +0.5% | Nacional, beneficios para la Flota del Pacífico de EE. UU. | Mediano plazo (2-4 años) |

| Desarrollo de constelaciones de satélites de defensa para apoyo a la vigilancia y el seguimiento de objetivos | +0.4% | Nacional, intercambio de datos regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa Alineado con el Objetivo del 2% del PIB

El presupuesto de defensa del ejercicio fiscal 2025 alcanzó los JPY 8,7 billones (USD 56 mil millones), lo que representa un aumento interanual del 7,2% y sitúa el plan en una trayectoria para alcanzar el objetivo del 2% del PIB en el ejercicio fiscal 2027. Las subidas de impuestos que entran en vigor en 2026 proporcionan una fuente de ingresos recurrente, lo que permite proyectos plurianuales de misiles, ciberdefensa y espacio. Las prioridades de financiación se desplazan hacia municiones de largo alcance y sistemas centrados en la red, lo que impulsa nuevos pedidos de conjuntos de guerra electrónica, terminales de enlace de datos y enlaces satelitales de baja latencia. Las Directrices de Disuasión Extendida EE. UU.-Japón de diciembre de 2024 institucionalizan la planificación conjunta de contingencias, lo que eleva los estándares de interoperabilidad y acelera la adquisición de equipos de comunicación cifrada comunes. Estas dinámicas amplían el mercado aeroespacial y de defensa de Japón al abrir margen presupuestario tanto para la adquisición como para el sostenimiento.

Expansión de los Programas de Aviación de Combate y Cazas de Próxima Generación

El GCAP lanzó una organización gubernamental trilateral en diciembre de 2023 para desplegar un caza de sexta generación en 2035, con Mitsubishi Heavy Industries liderando la participación industrial nacional.[1]"Programa de Caza GCAP," Financial Times, ft.com Las normas de exportación revisadas emitidas en marzo de 2024 permiten la venta de la aeronave a terceros países, una medida destinada a aumentar el volumen de producción y reducir el costo unitario. Las entregas paralelas de F-35A y F-35B continúan, ampliando la disuasión aérea al tiempo que mitigan los riesgos para el calendario del GCAP. Sin embargo, los recursos de ingeniería están bajo presión, ya que los mismos equipos gestionan simultáneamente el ensamblaje final del F-35, las actualizaciones del F-2 y la creación de prototipos tempranos del F-3. El flujo de trabajo impulsa pedidos de subsistemas para sensores avanzados, alas de materiales compuestos y turbofanes de próxima generación, elevando el mercado aeroespacial y de defensa de Japón durante la fase de desarrollo y hasta la producción en serie.

Recuperación Pospandémica de la Demanda de MRO en Aviación Comercial

Japan Airlines y ANA Holdings realizaron pedidos combinados de 154 aviones de fuselaje ancho, por un valor superior a USD 20 mil millones, en 2024-2025, lo que señala una renovada confianza en la demanda de pasajeros y carga. Los hangares heredados que fueron reducidos durante la pandemia ahora se enfrentan a retrasos de 12 meses en la revisión de motores, lo que lleva a las aerolíneas a ampliar la capacidad de mantenimiento nacional. En agosto de 2024, JAL y Mitsubishi Heavy Industries firmaron un memorando de entendimiento destinado a implementar análisis predictivos para reducir en un 20% las extracciones no programadas de motores.[2] "Extensión del Alcance del Misil Tipo 12," Nikkei Asia, asia.nikkei.com Estas medidas impulsan los ingresos de MRO, elevando así la participación de los servicios de alto margen dentro del mercado aeroespacial y de defensa de Japón.

Incentivos Gubernamentales para el Desarrollo Indígena de Misiles y Sistemas Hipersónicos

Mitsubishi Heavy Industries ha recibido contratos para extender el alcance del Misil Superficie-Barco Tipo 12 más allá de 1.000 kilómetros, con entregas iniciales programadas entre los ejercicios fiscales 2024 y 2026. Las asignaciones presupuestarias también respaldan el Proyectil de Planeo de Alta Velocidad, en el que IHI proporciona propulsión por estatorreactor. La financiación dedicada y los procesos de adquisición simplificados acortan los plazos de entrega; sin embargo, la limitada infraestructura de pruebas nacional obliga a asociarse con polígonos aliados, lo que ralentiza los ciclos de iteración. No obstante, el gasto en el programa amplía los subsectores de sensores, propulsión y guiado dentro del mercado aeroespacial y de defensa de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas estrictas de control de exportaciones que limitan la escala de producción y la expansión del mercado | -0.4% | Nacional, mercados de exportación en APAC y Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de talento en fabricación avanzada y cuellos de botella en la cadena de suministro | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Aumento de los costos de ciberseguridad y cumplimiento normativo para las pymes de defensa | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Dependencia de la propiedad intelectual extranjera y licencias para plataformas de defensa principales | -0.4% | Nacional, vínculos con EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas Estrictas de Control de Exportaciones que Limitan la Escala de Producción y la Expansión del Mercado

Las normas de exportación revisadas permiten la venta de sistemas codesarrollados únicamente con la aprobación unánime de los socios, lo que introduce un riesgo de veto que limita las series de producción y mantiene elevados los costos unitarios. Sin pedidos extranjeros, el programa F-3 solo podría construir menos de 100 células, lo que socavaría las economías de escala. Los principales contratistas nacionales continúan presionando por una mayor liberalización, pero la opinión pública sigue siendo cautelosa respecto a las exportaciones de armamento, lo que limita el potencial alcista a corto plazo para el mercado aeroespacial y de defensa de Japón.

Escasez de Talento en Fabricación Avanzada y Cuellos de Botella en la Cadena de Suministro

La edad media de los ingenieros en los principales contratistas se acerca a los 50 años, mientras que las universidades gradúan cada año a menos especialistas en aeroespacial.[3]"Desafíos de Licencias de Propiedad Intelectual en la Industria de Defensa," Nikkei Asia, asia.nikkei.com La disponibilidad de semiconductores sigue siendo escasa, lo que retrasa la integración de aviónica, y las cadenas de suministro de imanes de tierras raras siguen siendo vulnerables a los choques geopolíticos. Estas limitaciones aumentan el riesgo de los programas y moderan el crecimiento potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Defensa Ancla los Ingresos, el Sector Aeroespacial Acelera

La defensa aseguró el 63,32% de los ingresos de 2025, reflejando la sostenida adquisición de misiles Tipo 12, F-35 y fragatas, mientras que se proyecta que el sector aeroespacial crezca a una CAGR del 5,52% hasta 2032. El mercado aeroespacial y de defensa de Japón depende de la defensa para su escala, pero recurre a la aviación comercial para su impulso. Japan Airlines y ANA Holdings añadieron 154 aviones de fuselaje ancho en 2024-2025, llevando a los proveedores de motores y trenes de aterrizaje a plena capacidad. Mientras tanto, el caza GCAP inyecta participación industrial de alta tecnología, y los sistemas no tripulados ganan prioridad presupuestaria para la defensa de islas.

La recuperación comercial también atrae tráfico de mantenimiento global hacia los hangares nacionales, reforzando los ingresos por servicios. El mandato gubernamental de que el 60% del valor de los contratos de defensa fluya hacia proveedores locales nutre a las pequeñas empresas de electrónica y materiales compuestos; sin embargo, el límite en los volúmenes de exportación restringe el crecimiento agregado del sector. La liberalización continua y las transferencias de tecnología oportunas determinarán si el sector aeroespacial alcanza la paridad con la defensa en el mercado aeroespacial y de defensa de Japón a principios de la década de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: El Dominio Aéreo Impulsa el Crecimiento de Doble Uso

Las plataformas aéreas generaron el 34,21% de los ingresos de 2025 y se espera que aumenten a una CAGR del 5,31%, posicionándolas en el centro de la expansión futura. Los programas de ala fija abarcan aeronaves comerciales de pasillo único, cazas F-35 y aeronaves de patrulla P-1. La producción de ala rotatoria se mantiene modesta pero constante, mientras que los sistemas aéreos no tripulados reciben asignaciones récord por valor de JPY 50 mil millones (USD 320 millones) en el ejercicio fiscal 2025. Se proyecta que el tamaño del mercado aeroespacial y de defensa de Japón para activos aéreos no tripulados se amplíe una vez que los módulos de aviónica y autonomía del GCAP maduren.

Los sistemas terrestres enfatizan vehículos con ruedas 8×8 y obuses de 155 mm optimizados para maniobras en islas, mientras que las plataformas navales apuntan a fragatas y submarinos equipados con baterías de iones de litio para patrullas silenciosas de larga duración. Los tres dominios convergen en la fusión de sensores, la guerra electrónica y los enlaces de datos seguros, lo que impulsa la comunalidad de componentes entre dominios que reduce el costo de sostenimiento y fortalece el mercado aeroespacial y de defensa de Japón.

Por Tipo de Servicio: El Auge del MRO Supera a la Fabricación

La fabricación representó el 75,89% de los ingresos por servicios de 2025; sin embargo, se espera que el MRO la supere con una CAGR del 7,06% a medida que la flota se expande y envejece. Las aerolíneas están adoptando gemelos digitales para predecir la fatiga de las piezas, y un plan de sostenimiento bilateral podría añadir trabajos de destructor de la Marina de EE. UU. por un valor de hasta USD 1 mil millones anuales para 2028. La participación del MRO en el mercado aeroespacial y de defensa de Japón está destinada a crecer a medida que se abran nuevos hangares en Nagoya y Kobe.

La fabricación sigue disfrutando de una sólida cartera de pedidos, liderada por el ensamblaje final del F-35, las fragatas de clase Mogami y los misiles Tipo 12; sin embargo, los pequeños lotes de producción elevan los costos unitarios. Las exportaciones del GCAP, si se materializan, podrían proporcionar la escala necesaria para precios competitivos y mantener las líneas de ensamblaje en funcionamiento más allá de 2035. En el ínterin, los ingresos por servicios reducen la brecha y diversifican el flujo de caja en el mercado aeroespacial y de defensa de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Guerra Electrónica Asciende a Medida que las Células Maduran

Las células y estructuras representaron el 24,41% de los ingresos de 2025, mientras que se espera que la guerra electrónica y los sensores registren las perspectivas de crecimiento más altas con una CAGR del 6,12%. Mitsubishi Electric exportó su radar AESA FPS-3ME a Filipinas en marzo de 2024, marcando la primera exportación de radar de Japón bajo las normas de transferencia flexibilizadas. Northrop Grumman y Mitsubishi Electric firmaron un pacto en julio de 2024 para codesarrollar conjuntos de guerra electrónica y vehículos submarinos no tripulados, combinando la experiencia en algoritmos de EE. UU. con la precisión de fabricación japonesa.

El trabajo de propulsión avanza en el motor XF9-1 de IHI, que logró relaciones empuje-peso superiores a 15:1 en pruebas de banco. El proveedor de materiales compuestos Toray recibió un premio de proveedor en abril de 2024 por su fibra de carbono T1100G, que permite un ahorro de peso del 15-20% en la célula. Esta combinación de componentes posiciona a Japón para capturar valor de los materiales avanzados, incluso cuando la demanda tradicional de células se estabiliza, ampliando así el nivel de alta tecnología del mercado aeroespacial y de defensa de Japón.

Análisis Geográfico

La geografía insular de Japón y su proximidad a China y Corea del Norte configuran las prioridades de adquisición, sosteniendo una CAGR del 5,06% hasta 2032. La estrategia de las Islas Nansei del suroeste financia baterías de misiles móviles, submarinos de iones de litio y activos de vigilancia no tripulados para disuadir amenazas anfibias. El Vehículo de Combate de Maniobra Tipo 16 se transporta a bordo de aviones de transporte C-2, y los misiles Tipo 12 de largo alcance alcanzan 1.000 kilómetros, extendiendo la cobertura disuasoria. La inteligencia espacial aumenta la capacidad de respuesta, mientras que las actualizaciones del Link 16 garantizan la continuidad de los datos entre los servicios, reforzando el crecimiento en el mercado aeroespacial y de defensa de Japón.

El turismo entrante superó los 30 millones de visitantes en 2024, impulsando la expansión de la flota comercial y tensando las instalaciones de revisión de motores. Las colaboraciones de mantenimiento predictivo entre aerolíneas y principales contratistas tienen como objetivo reducir los eventos de aeronaves en tierra, ampliar las redes de servicio nacionales y generar empleo en Nagoya y Tokio. El interés de la Marina de EE. UU. en establecer una instalación de mantenimiento de destructores en los astilleros japoneses aumentaría la demanda industrial, sujeto a acuerdos de responsabilidad y autorizaciones de seguridad. Estos desarrollos amplían los clústeres regionales de MRO dentro del mercado aeroespacial y de defensa de Japón.

La política sigue siendo una variable crítica. Las revisiones del control de exportaciones desbloquean posibles exportaciones del GCAP, pero requieren la aprobación unánime de los socios, lo que limita el potencial alcista a corto plazo. La Ley de Promoción de la Seguridad Económica aumenta la carga de cumplimiento para los pequeños proveedores, consolidando la base de proveedores y orientando la adquisición hacia empresas de nivel medio acreditadas. El equilibrio entre la autonomía y las necesidades de la alianza define la trayectoria para la futura integración de plataformas y configura la demanda regional dentro del mercado aeroespacial y de defensa de Japón.

Panorama regulatorio

El marco de adquisiciones de defensa y política industrial de Japón se centra en el Ministerio de Defensa (MOD) y la Agencia de Adquisición, Tecnología y Logística (ATLA). La Ley sobre el Fortalecimiento de las Bases de Producción y Tecnología de Defensa (Ley N.º 54 de 2023) respalda medidas como subsidios para proveedores y disposiciones que permiten una mayor participación gubernamental en la capacidad de producción. El Programa de Adquisición Rápida también formaliza vías más rápidas para desplegar capacidades urgentes, reforzando ciclos de adquisición más cortos para misiles, ciberdefensa y equipos relacionados con el espacio dentro de la agenda más amplia de transformación de la capacidad de defensa.

Los controles de exportación han limitado la escala, pero la dirección de la política ha cambiado a través de sucesivas actualizaciones. Las normas de transferencia revisadas emitidas en marzo de 2024 ampliaron las vías para la venta a terceros países de sistemas codesarrollados. En abril de 2026, cambios a nivel del Gabinete abolieron categorías de equipos restrictivas anteriores y ampliaron el alcance de las exportaciones de equipos letales a naciones socias con Acuerdos de Transferencia de Equipos y Tecnología de Defensa con Japón. En el ámbito de la gobernanza tecnológica, ATLA emitió directrices nacionales en junio de 2025 para el uso responsable de la IA en la I+D de equipos de defensa, introduciendo un proceso de gestión de riesgos (clasificación más revisiones legales/políticas y técnicas) que incrementa los requisitos de cumplimiento para contratistas y proveedores de subsistemas involucrados en aplicaciones de autonomía, apoyo a la decisión y detección.

Análisis de la cadena de valor

La cadena de valor aeroespacial y de defensa de Japón está anclada en la demanda y el financiamiento del MOD, con ATLA como el organismo clave de implementación para la adquisición, la I+D, la seguridad industrial y la política de bases de producción. Contratistas principales como Mitsubishi Heavy Industries, Kawasaki Heavy Industries, Mitsubishi Electric y NEC integran plataformas y sistemas de misión, mientras que un nivel de subcontratistas más amplio da soporte a la electrónica, los compuestos, el mecanizado de precisión, los materiales energéticos y el software. El enfoque gubernamental sobre la base de producción, reforzado por la legislación de Base de Producción y Tecnología de Defensa de 2023, se basa en mecanismos de tipo certificación, como planes de estabilidad de producción y garantía de suministro, para identificar cuellos de botella y canalizar financiamiento hacia iniciativas de proveedores.

Los insumos ascendentes incluyen materiales avanzados (en particular compuestos y metales especiales), semiconductores y componentes de grado aviónico, subconjuntos de propulsión y elementos de comunicaciones seguras. Las actividades intermedias abarcan la autoridad de diseño (a menudo compartida con socios aliados para subsistemas clave), el desarrollo de prototipos, las pruebas y la fabricación en serie en programas aéreos, terrestres, navales y espaciales, con el MRO cobrando cada vez más importancia a medida que crecen las flotas. La entrega y el sostenimiento descendentes se realizan a través de depósitos de las Fuerzas de Autodefensa y redes de soporte lideradas por contratistas principales, con el respaldo de la cooperación de sostenimiento con aliados. La alineación a nivel operativo del DICAS entre EE. UU. y Japón sobre cooperación relacionada con misiles, reparación de buques y mantenimiento de aeronaves también amplía las vías para que los astilleros japoneses y los proveedores de MRO aeronáutico participen en los requisitos de logística y preparación de los aliados.

Panorama Competitivo

La concentración del mercado se mantiene moderada. Mitsubishi Heavy Industries, Ltd., Kawasaki Heavy Industries, Ltd. y Subaru Corporation dominan el trabajo en células y propulsión, pero dependen de Lockheed Martin Corporation, The Boeing Company, BAE Systems plc y Northrop Grumman Corporation para la autoridad de diseño en programas de alto perfil. Las normas de exportación revisadas tienen como objetivo amortizar los costos unitarios mediante ventas a terceros países, aunque las aprobaciones de liberación de tecnología de EE. UU. siguen rigiendo la exportación de software crítico, recubrimientos y materiales de motores.

Los actores de segundo nivel, como NEC Corporation, Fujitsu, Hitachi y Toshiba, aprovechan sus fortalezas en electrónica comercial para suministrar terminales de enlace de datos y soluciones de ciberseguridad. Las empresas conjuntas abordan las brechas tecnológicas: el pacto Northrop–Mitsubishi Electric de julio de 2024 apunta a líneas de productos de guerra electrónica compartidas para clientes del Sudeste Asiático, y el premio a Toray la posiciona como líder en materiales compuestos. Mientras tanto, la iniciativa de sostenimiento EE. UU.-Japón presenta nuevas oportunidades de ingresos para los operadores de astilleros, mejorando así las capacidades de servicio en el mercado aeroespacial y de defensa de Japón.

Las oportunidades de espacio en blanco se encuentran en los sistemas autónomos, los sensores avanzados y las redes espaciales. Los proveedores nacionales van a la zaga de los rivales extranjeros en algoritmos de autonomía y guerra electrónica cognitiva, lo que crea margen para acuerdos de licencia. Las empresas que integren imágenes satelitales, datos del orden de batalla electrónico y seguimiento de misiles en una cadena de eliminación sin fisuras capturarán un valor desproporcionado en el segmento de guerra electrónica y sensores de más rápido crecimiento del mercado aeroespacial y de defensa de Japón.

Líderes de la Industria Aeroespacial y de Defensa de Japón

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

ShinMaywa Industries, Ltd.

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo es la ampliación de la capacidad de producción y las configuraciones listas para exportación, a medida que los cambios de política amplían el conjunto de clientes potenciales. El cambio de política del Gabinete de abril de 2026, que amplió el alcance de las exportaciones de equipos de defensa a países socios con acuerdos de transferencia, ofrece a los contratistas principales y proveedores de subsistemas una vía más clara para buscar tiradas de producción más grandes y estandarizar documentación, sistemas de calidad y paquetes de sostenimiento acordes a los requisitos aliados. Esto interactúa directamente con la actividad industrial relacionada con el GCAP y con la adquisición orientada a la interoperabilidad de sensores, guerra electrónica y enlaces de datos seguros, ya reflejada en la planificación del MOD.

Las capacidades no tripuladas y multidominio presentan otro corredor de oportunidad, respaldado por el énfasis en adquisiciones del año fiscal 2026 y la estructura del programa. El presupuesto del MOD para el año fiscal 2026 destinado a activos no tripulados bajo el programa SHIELD (128,7 mil millones de yenes) señala una vía financiada para proveedores nacionales de cargas útiles, software de misión, enlaces de datos e integración marítimo-aérea, complementando movimientos de colaboración como el de Kawasaki Heavy Industries y Airbus Defence and Space, que exploran la cooperación en sistemas aéreos no tripulados de larga autonomía para guerra antisubmarina (junio de 2026). La expansión de capacidad en la fabricación de defensa adyacente también crea espacio para proveedores: The Japan Steel Works inició operaciones en un nuevo taller de ensamblaje en su Planta de Hiroshima en mayo de 2026 y continuó la expansión de capacidad en Muroran para satisfacer la demanda de defensa, incluidos contenedores de artillería y misiles. Esto apunta a un impulso sostenido para el mecanizado, los materiales especiales y los servicios de inspección/pruebas en toda la cadena de suministro de municiones y misiles.

Desarrollos recientes del sector

- Junio de 2026: Kawasaki Heavy Industries firmó un memorando de entendimiento con Airbus Defence and Space para explorar la colaboración en sistemas aéreos no tripulados de larga autonomía para misiones de guerra antisubmarina. El trabajo vincula la autonomía de los UAS y la integración de cargas útiles con conceptos de patrullaje marítimo centrados en Japón, creando vías de colaboración para sensores, sistemas de misión y servicios de sostenimiento vinculados a operaciones ASW.

- Diciembre de 2025: Kongsberg Defence and Aerospace firmó un quinto contrato de continuidad con Japón para suministrar el Missile Joint Strike (JSM) para la flota F-35A. La continuación de la adquisición del JSM respalda la capacidad de ataque de largo alcance a distancia y sostiene la demanda de integración, capacitación y soporte en todo el ecosistema de armamento del F-35.

- Julio de 2024: Japan Airlines realizó un pedido en firme a Airbus de 20 aeronaves de fuselaje ancho A350-900 y 11 aeronaves A321neo. El pedido respalda la renovación de la flota e incrementa la demanda descendente de capacidad de MRO nacional, soporte de componentes y servicios de la cadena de suministro relacionados con operaciones de fuselaje ancho.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de los bienes aeroespaciales y de defensa y los servicios relacionados entregados dentro de Japón, abarcando programas de plataformas y trabajos de posventa que respaldan operaciones civiles y militares.

Exclusiones de alcance: excluimos salarios puramente internos del gobierno, beneficios para veteranos y gasto en infraestructura civil que no esté vinculado a equipos aeroespaciales y de defensa o servicios relacionados.

Visión general de la segmentación

- Por Sector

- Aeroespacial

- Aeroespacial Civil

- Aeroespacial Militar

- Defensa

- Sistemas Terrestres

- Sistemas Navales

- Sistemas de Combate Aéreo

- Aeroespacial

- Por Plataforma

- Aérea

- Aeronaves de Ala Fija

- Aeronaves de Ala Rotatoria

- Sistemas Aéreos No Tripulados

- Terrestre

- Vehículos Blindados

- Artillería y Sistemas de Misiles

- Sistemas de Soldado y Electrónica

- Naval

- Combatientes de Superficie

- Submarinos

- Aviación Naval

- Espacial

- Satélites de Navegación

- Satélites de Observación de la Tierra / Teledetección

- Satélites de Investigación Científica / Astronómica

- Satélites de Comunicaciones

- Aérea

- Por Tipo de Servicio

- Fabricación

- Mantenimiento, Reparación y Revisión (MRO)

- Por Componente

- Células y Estructuras

- Sistemas de Propulsión y Motores

- Electrónica y Sistemas de Misión

- Materiales Compuestos y Fibra de Carbono

- Guerra Electrónica y Sensores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para este mercado específico de Japón, comenzamos mapeando primero el lado de la demanda, y luego verificamos qué puede suministrarse de manera nacional frente a lo que normalmente se importa. Las fuentes públicas ayudan a anclar el modelo a señales observables, como las publicaciones del presupuesto de defensa de Japón y los cambios en la política de adquisiciones, que son relevantes en un mercado moldeado por programas de varios años.

Las fuentes clave sin muro de pago utilizadas para insumos y verificaciones cruzadas incluyen publicaciones oficiales del presupuesto y la política de defensa de Japón (como las del Ministerio de Defensa), documentos de estrategia a nivel de Gabinete y estadísticas de comercio y aranceles (como las de UN Comtrade). También utilizamos series macroeconómicas del FMI y el Banco Mundial para el contexto de inflación y tipo de cambio, y publicaciones de la industria aeroespacial de organismos comerciales como la Society of Japanese Aerospace Companies. Revisamos presentaciones de empresas, presentaciones a inversionistas y coberturas de prensa confiables para validar la sincronización de programas y la actividad de servicios. Cuando fue necesario, recurrimos a suscripciones de pago para datos financieros de empresas, noticias y finanzas, bases de datos de patentes e información de mercado relacionada con defensa para resolver valores poco claros. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba elementos que la investigación documental no puede confirmar bien, especialmente la fase de los programas, las estructuras típicas de contratos y cuánto trabajo se registra como fabricación frente a MRO en Japón. Hablamos con una combinación de participantes de la cadena de suministro, líderes de programas e ingeniería, y partes interesadas del lado comprador, de modo que nuestras suposiciones sobre volúmenes, movimientos de precios y cronogramas de entrega pudieran corregirse cuando fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 16% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando verificaciones descendentes y ascendentes. En el lado descendente, el presupuesto de defensa de Japón y las señales de adquisición se convirtieron en un conjunto direccionable de equipos y servicios, que luego se dividió por actividad de plataforma visible a través de anuncios de programas y prioridades de modernización de flotas. Corroboramos estos totales mediante aproximaciones ascendentes selectivas, utilizando una lógica de ASP por volumen muestreada para los principales trabajos de plataformas y verificaciones de intensidad de posventa, y luego ajustamos los totales cuando las dos visiones no coincidían.

Para mantener el modelo con base sólida, seguimos una lista corta de indicadores que los profesionales del sector pudieran validar, incluida la dirección de asignación del presupuesto de defensa, los cronogramas de entrega y actualización de las principales plataformas, la proporción de MRO frente a la mezcla de construcción nueva, la dependencia de motores y sistemas de misión respecto de la autoridad de diseño extranjera, y el momento del tipo de cambio para el contenido importado. Cuando surgieron brechas en las consolidaciones de proveedores o cuando el valor de un programa no podía asignarse claramente entre años, las completamos utilizando rangos conservadores acordados en entrevistas y las redujimos mediante verificaciones de seguimiento.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por el consenso de tendencias de los encuestados primarios. Este enfoque tiende a ajustarse mejor que un único ajuste de curva cuando la sincronización de programas y los cambios de política alteran el gasto anual. Los supuestos se convirtieron luego en trayectorias de crecimiento anual, de modo que el pronóstico siga siendo trazable a un pequeño conjunto de impulsores en lugar de tasas de crecimiento opacas.

Validación de datos y ciclo de actualización

Realizamos múltiples verificaciones para que los totales se mantengan coherentes con las restricciones del mundo real. Los resultados del modelo se compararon con señales independientes, como el crecimiento del presupuesto de Japón, los lotes de adquisición anunciados y la actividad de producción aeroespacial visible, y luego se revisaron para detectar picos que no pudieran explicarse por la sincronización de programas.

Antes de la aprobación final, se completaron verificaciones de varianza entre los desgloses por sector y plataforma, de modo que la suma de las partes se mantenga lógica al consolidarse. Si persistía una discrepancia importante, volvimos a contactar a los entrevistados seleccionados para confirmar si provenía de la interpretación del alcance, el movimiento de precios o la sincronización. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado aeroespacial y de defensa de Japón con otras estimaciones publicadas

Los tamaños de mercado publicados para el mercado aeroespacial y de defensa de Japón pueden diferir incluso cuando la etiqueta del tema parece similar, porque cada editor establece sus propios límites sobre qué cuenta como aeroespacial, qué cuenta como defensa y cómo se tratan servicios como el MRO. Las diferencias también surgen del año elegido para la cifra principal y de cómo se manejan la moneda y la inflación.

Al hacer seguimiento de las divisiones de fabricación frente a MRO a nivel de programa y actualizar los supuestos de sincronización de tipo de cambio, Mordor Intelligence mantiene el total de Japón vinculado a la actividad de equipos y servicios entregables dentro del país, lo que ayuda a reducir el sobreconteo proveniente de gastos de seguridad adyacentes o de agregados amplios del presupuesto nacional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 67,83 mil millones USD (2025) | |

| Blog de la Industria A | 55,00 mil millones USD (2024) | Utiliza un año base anterior y parece aplicar un total empaquetado más amplio sin separar claramente la sincronización de fabricación de la de MRO, lo que puede subestimar los aumentos actuales de programas y el valor del contenido importado cuando cambia el tipo de cambio. |

| Editor de Mercado B | 55,00 mil millones USD (2024) | Se basa en una cifra principal redondeada y una narrativa de alcance amplio, y el tratamiento de las cifras del presupuesto de defensa frente a la ejecución real de adquisiciones y servicios no se hace transparente, lo que puede comprimir el total del mercado. |

La dispersión en las estimaciones proviene principalmente de la elección del año base y de cómo el gasto se traduce en equipos y servicios realmente entregados. Cuando el límite se mantiene coherente entre plataformas y tipos de servicio, el valor de mercado resultante se vuelve más fácil de auditar, explicar y actualizar a medida que cambian los programas y presupuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado aeroespacial y de defensa de Japón en 2026?

El tamaño del mercado aeroespacial y de defensa de Japón es de USD 71,26 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2032?

Se proyecta que se expanda a una CAGR del 5,06%, alcanzando USD 95,84 mil millones en 2032.

¿Qué segmento muestra la tasa de crecimiento más alta?

Se prevé que el mantenimiento, la reparación y la revisión (MRO) crezca a una CAGR del 7,06% hasta 2032, superando a la fabricación.

¿Qué participación aportó la defensa en 2025?

La defensa representó el 63,32% de los ingresos del sector en 2025.

¿Qué categoría de componentes avanza más rápidamente?

La guerra electrónica y los sensores crecen a una CAGR del 6,12% hasta 2032.

¿Cuántos aviones de fuselaje ancho pidieron recientemente las aerolíneas japonesas?

Japan Airlines y ANA Holdings realizaron un pedido combinado de 154 aviones de fuselaje ancho en 2024-2025.

Última actualización de la página el: